中国上市公司最佳董事会治理与绩效评价:2005—2008

2009-06-10 05:30郑江淮

董事会 2009年5期

郑江淮

中国上市公司目前的董事会治理类型是“弱独立性—强控股股东控制性”这一类型,独立董事职能的发挥使其更像一只“导盲犬”,侧重于决策咨询角色,而监督和维护小股东利益的“牧羊人”角色不足

本报告是在《董事会》杂志社每年一度的中国上市公司董事会“金圆桌奖”评选的数据基础上完成的。报告将董事会的功能界定为两个方面:一是促进和支持公司战略性发展决策;二是加强对公司管理层的监督,维护股东利益。目前中国上市公司股权集中度高,大股东利益渗透在公司董事会构成和治理中。在董事会治理类型的谱系中,中国上市公司处于“弱独立性—强控股股东控制性”这一类型。通过计量检验得出,目前最佳的100家上市公司董事会的主要职能是促进公司盈利增长,独立董事的占比和行为也是围绕公司盈利增长进行决策咨询,在“牧羊人”和“导盲犬”这两个角色之间偏重于充当“导盲犬”。由于大股东自身也有股东回报的诉求,在追求公司盈利增长的同时,偏好于送股和转增股来分享盈利的增长,兼顾股利现金分红的要求。

在各行业之间,总体上制造业类上市公司董事会治理处于中等水平,服务业上市公司董事会治理状况好于制造业。从行业竞争性角度看,垄断性行业的董事会在独立性和勤勉尽职上要明显次于竞争性行业的董事会。

中国上市公司董事会治理类型反映了中国上市公司特殊的股权结构及其相关的制度性管制要求,独立董事的独立性还没有得到充分的体现。尽管证券监管部门对独立董事制度有了强制性要求,但是独立董事在参与董事会治理活动的过程中还受到董事会内部执行董事和大股东的消极影响,这在一定程度上使得独立董事的勤勉尽职受挫。

因此,要改善董事会治理中独立董事的独立性,从“弱独立性—强控股股东控制性”这一类型向“独立性—强控股股东控制性平衡型”转变,还有待于大股东地位和目标的改变,以及监管部门进一步提高治理要求。前者取决于公司发展随着市场竞争而自发产生变化的要求,后者则依赖于政府强制力量的推行。

金融、保险、采掘业名列前茅

图1各行业董事会治理评价平均得分

根据董事会监督和咨询专家的双重角色,我们采用“净资产收益率”、“资产保值增值率”、“利润增长率”和“主营业务收入增长率” 来反映双重角色可能产生的绩效。“净资产收益率”和“资产保值增值率”较多地反映董事会监督作用在股东权益方面的绩效,“利润增长率”和“主营业务收入增长率”较多地反映董事会作为咨询专家在促进公司经营和市场竞争方面的绩效。这四类指标也是国资委对其所属国有企业集团经营业绩的考核指标,同样也可以用来评价大股东控制的上市公司绩效。

我们用这四项指标对所有上市公司进行筛选,选取绩效处于行业平均之上的上市公司。为了保证筛选出来的处于行业平均水平之上的公司有一定的数量,我们按照任意三项处于行业平均水平之上的原则筛选。结果是,从2005—2008年,每年大约有200—300家公司被筛选出来。然后再对这些公司董事会的特征进行评价,确定每家公司在各项反映董事会行为规范指标上的得分,排出顺序。

从行业分布(根据证监会的行业分类)来看,制造业行业的企业数量最多,占据62.5%。其他行业的企业占比均不到6%。按照三次产业分类,第一产业企业占比4.3%,第三产业占比29.7%,这种分布与目前中国的工业化阶段相对应。按照评价高低大致分为四类:第Ⅰ类是金融、保险业和采掘业,其董事会治理平均得分名列前茅;建筑业虽然从2005年的第12位跃居到2006年、2007年的第2、第1位,但是到2008年却从前100名中消失,变化幅度最大。第Ⅱ类是位次相对稳定的批发零售业,一般在前5名之内;第Ⅲ类是在5名之后且位次相对稳定的制造业;第Ⅳ类是在5名之后且位次起伏较大的交通运输仓储业、房地产业、信息技术业、综合类和社会服务业。

大股东持股比例低有利于改善董事会治理

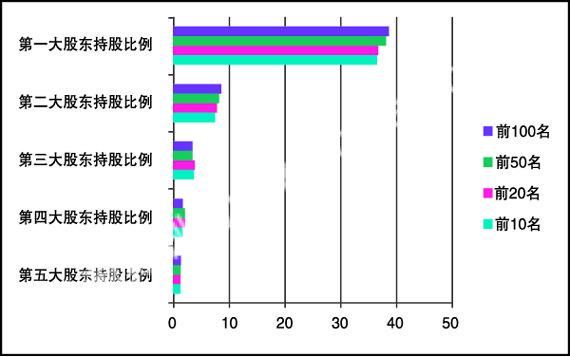

图22005—2008年大股东平均持股比例

在前100名上市公司中,上市公司呈现出集中式股权结构,第一大股东的持股比例平均在40%左右,第二大股东持股比例显著降低,四年平均值为8.7%,第三、四、五大股东持股比例更是偏小。这种股权结构非常有利于第一大股东对董事会的控制和影响。

图3基金公司作为大股东的公司占比

我们发现,第一到第五大股东持股比例从前100名到前10名公司大致呈依次降低的特征,且持股比例最大值也是依次降低的。尽管降低的幅度不大,但是综合起来看,在大股东对董事会强烈的控制下,大股东持股比例的降低会有助于改善董事会治理。

基金股东有利于改善董事会治理

近年来,机构投资者的投资规模发展迅速,在上市公司大股东结构和董事会中活跃着基金公司的身影,除第一大股东之外,其他大股东由基金公司充当的上市公司的数量逐年增多。在前100名公司中,由基金公司作为大股东的上市公司数量从2005年到2008年都大约上升一倍。从前100名到前10名,基金公司作为大股东的公司在各类公司总数中的占比依次递增,前10名公司中有基金公司作为大股东的公司最多。

这意味着参与公司大股东的机构投资者数量越多,董事会治理评价得分越高,越有利于改善董事会治理。但基金公司作为大股东的持股比例在四年当中却没有显著的增加或减少。这可能有一个重要的含义,即在第一大股东、基金公司身份的大股东和其他大股东之间形成了一个利益平衡,目前既定的第一大股东绝对控制的股东结构在近些年中始终比较稳定,由此形成的公司董事会中的权力制衡和利益分配也较为稳定。

独立董事人数多,董事会治理水平高

前10名公司的独立董事人数最多,平均为3.97人,占比40%, 接下来依次是前20名、前50名、前100名。因此,前10名公司董事会治理评价水平较高的原因之一,是其独立董事人数要多于其他排名类型。

从前100名的行业分布角度看,各行业董事会平均规模最大的是金融保险业,为17人,最小的是批发零售贸易业,为8.5人,几乎为前者的一半。相比之下,制造业的董事会规模处于中等水平,为10人。制造业公司在前100名中占60%以上,如果以制造业董事会规模作为一个评价依据的话,那么大于制造业董事会平均规模的行业是金融保险业、社会服务业、电煤气水供应业和采掘业。这些行业相对于制造业来说垄断特征比较明显,例如金融保险业都是处于市场准入行政管制下寡头构成的,垄断势力较强,企业规模较大,可以推断,它们有能力扩大董事会规模。再看低于制造业董事会规模的行业,有交通运输行业、房地产业和农业等,其中一部分是服务业,这类服务业市场准入的行政管制较少,竞争性强。另一部分是第一产业,虽然也是竞争性行业,但是该产业的技术和竞争复杂程度低于制造业。因此,这两类行业的对董事会人数的确定面临较紧的预算约束和竞争压力,最终形成一个规模较小的董事会。

这种现象也还体现在独立董事的人数上,垄断性行业的公司聘用的独立董事人数相对较多,最高人数为6.3人,而竞争性越强、技术复杂性越低的行业独立董事的人数相对较少,都在4人以下。从2005年到2008年的变化趋势来看,垄断性行业的董事会人数和独立董事人数稳中有升,这可以理解为寡头竞争需要推动董事会加大战略性决策能力,一个有效途径就是增加独立董事数。

最佳董事会的勤勉指标表现突出

图4各排名类型董事会和独立董事行为

根据公司年报披露的有关董事会行为,我们选择董事会和独立董事两个层面上的活动作为评价董事会的勤勉尽责依据。从2005年到2008年的平均水平来看,前10名公司董事会在召开会议次数、会议议题数方面都多于前100名公司平均水平,通讯会议占比低于前100名平均水平。这意味着,前10名公司董事会对公司经营活动的关注程度相对较高,向董事们沟通的信息相对较多。另外,前10名公司董事会的独立董事发表独立意见(包括反对意见)平均数显著高于前100名平均水平。

从2005年到2008年的变化趋势看,前100名平均水平在董事会召开会议次数、会议议题数、独立董事亲自到会率和独立发表意见次数等方面都呈现出上升的态势,前10名在这些方面有所起伏,但总体上呈现稳中有升的特征。因此,综合起来说,前10名最佳公司董事会在董事会召开会议次数和独立董事的独立性表现上要好于一般的上市公司。

最佳董事会更加尊重股东利益

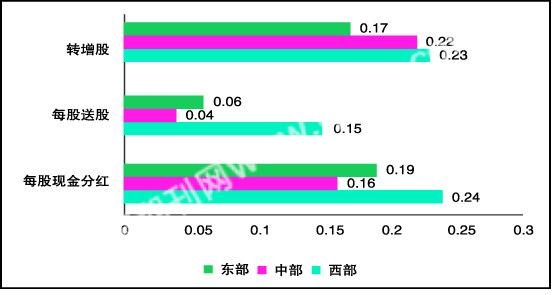

图5各排名类型在股东回报上的差异

我们用每股现金分红、每股送股和转增股三个指标来反映董事会对股东回报的重视程度和回报方式。前10名公司董事会在各种股东回报方式上回报水平普遍较高,其中每股现金分红水平显著高于其他排名类型,这意味着前10名公司董事会对股东利益的尊重程度较高。

图6前100名中各地区董事会治理评价平均得分

中部“洼地”现象

从各地区董事会治理总体评价来看,西部地区在2005—2008年的平均得分最高,其次是东部地区,最低是中部地区。对于董事会治理地区间差距,一个合理的解释是东部地区入围的上市公司数量较多,而且排名顺序分布较为分散使其平均得分降低,与中西部地区的差距不可信,但是中西部地区入围的公司数量相当,因此东部得分高于中部地区、西部得分高于中部地区却是可信的。这也就是说,董事会治理在全国范围内中部地区处于“洼地”。

图7东、中、西部地区大股东结构分布

从大股东结构的地区分布来看,中部地区第一大股东和第二大股东平均持股比例显著高于东部和西部地区,多出5%左右,而东部和西部之间几乎相当。中部地区是控股股东的 “高地”,与中部地区是董事会治理的“洼地”相对应。

图8各地区公司对股东回报上的差异

从地区角度看,西部地区表现尤为突出,在各项股东回报指标上均位居第一,其中每股现金分红和每股送股上都显著高于其他两个地区。东部地区仅次于西部地区,而中部地区呈现出“洼地”特征。

行为指标差距最明显

图9 各排名类型在董事会治理各大类指标得分

我们根据各类指标的权重和数值计算前100名公司的排序得分,进行加总平均,相对于前100名公司平均水平来说,前10名公司董事会在董事会规模、独立董事占比和执行董事占比构成的结构指标上2005 —2008年平均得分值最高。类似地,在行为指标和激励指标上前10名董事会的得分也是最高的。这反映了前10名公司董事会治理在各个方面均有良好的表现,而且能够平衡发展。

由于得分计算是根据因子分析法计算的,分值越大反映样本值与平均值之间标准差变动越大,这反映了不同公司董事会在此项指标上的表现差距越大。因此,前100名公司在董事会和独立董事行为上表现出来的差距最大,其次是董事会规模和独立董事占比表示的结构指标,差距最小的是在对董事和高管的激励方面。这也就是说,到现阶段为止,各公司董事会之间在行为上的差异程度没有与相应的激励差异程度相匹配。

我们可以由此做出两个推断:一是要促进公司董事会不断改善治理,更加勤勉尽职,需要更有效地提高对董事的激励,改善对高管的激励;二是公司董事会还有待于提高自身的能力和影响力,对公司绩效产生实质性影响。只有这样,才值得提高其激励水平。

猜你喜欢

董事会(2022年6期)2022-07-25

董事会(2022年4期)2022-05-24

财讯(2018年22期)2018-05-14

财会学习(2018年11期)2018-04-28

董事会(2017年4期)2017-04-26

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04