建立适应和谐社会的社会保障支出绩效评估体系

2009-05-21 08:52李春根李建华

当代经济管理 2009年2期

李春根 李建华

[摘要]构建和谐社会适应了我国改革发展进入关键时期的客观要求,体现了广大人民群众的根本利益和共同愿望。文章阐述了建立与实施社会保障支出绩效评估的必要性及对构建和谐社会的积极意义,同时就该体系中的绩效评估模型、绩效评估指标设计等方面进行了探讨。

[关键词]和谐社会;社会保障支出;绩效评估

[中图分类号] F121 [文献标识码] A

[文章编号] 1673-0461(2009)02-0051-03

※江西省社会科学“十一五”(2008年)规划项目《江西省城乡居民最低生活保障制度追踪及绩效评价研究》(08SH29)阶段性成果之一。

一、社会保障支出绩效评估的必要性及对构建和谐社会的重要意义

随着改革的进一步深入,社会的稳步向前发展,社会保障的作用日益凸显,财政支出中社会保障支出的总量不断增大,其比重也将逐步提高。2007年中央财政社会保障和就业支出2,303.16亿元,增长13.7%,完成预算的114.1%。①2008年,我国政府进一步加大了对社会保障的投入力度,预算安排社会保障支出6,684亿元,较2007年增长1,288亿元。②2000年至2007年财政每年拨大量资金到全国社会保障基金,财政拨入合计2,656.25亿元,财政净拨入合计2,649.72亿元。③

国家投入如此多的资金到社会保障,到底产生多大的效果呢?因此,社会保障支出绩效评估是非常必要的,引用现代市场中的管理理念,像企业财务计划一样,对社会保障资金支出进行合理的规划和控制,强化支出效益和责任意识,把有限资金用在“刀刃”上,提高社会保障资金的使用效益。社会保障支出绩效评估对构建和谐社会也具有重要意义,这意义在于它促进社会保障的发展。因为社会保障是我国构建社会主义和谐社会的重要内容、不可或缺的组成部分,是构建社会主义和谐社会的一项基础性制度建设。社会保障支出绩效评估则是通过对一系列绩效指标进行评估,监测和跟踪资金运行整个过程,分析评估社会保障资金分配的合理性和经济性,评估社会保障支出产生的经济效益和社会效益,能够客观反映社会保障支出政策的先进性和有效性。它能实现对社会保障支出的规范化、科学化、制度化的监督,确保社会保障资金专款专用;有利于社会保障支出管理的科学化和效益化;有利于增加社会保障支出透明度、提高公众对政府社会保障支出部门的信任度,也就有利于提高社会公众参与社会保障的积极性。最后不断总结经验,提高社会保障决策水平和分配社会资金的合理性,有利于社会保障目标的实现。最终促进我国社会保障的发展,为和谐社会编织一道牢靠的安全网。

二、社会保障支出绩效评估模型

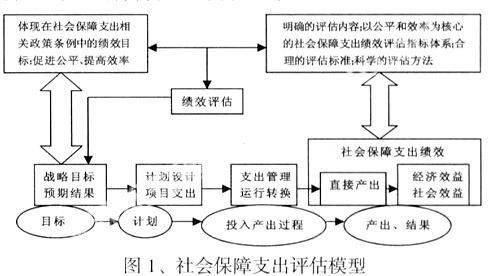

社会保障支出绩效评估极大地推动社会保障向前发展,对构建和谐社会有着积极的意义。其模型设计是首要的,它清晰明确社会保障支出绩效评估具体工作及流程。依照系统理论的观点,任何系统只要存在输入就必然会存在某种运作表现和结果的输出,而这种运作表现和结果通常被称之为绩效。[1]但是仅仅有输入、输出的开环系统是不稳定的,系统要正常发展还须具备某种反馈回路,成为闭环系统。社会保障支出作为一种特定的系统,其系统模型必然遵循系统普遍的、一般的规律。如图1所示。这个模型的构建是在分析影响社会保障支出绩效因素的基础上。

绩效评估作为系统的一种反馈回路,是指对评估对象的输出结果进行判断并反馈作用于未来输入的管理行为。社会保障支出绩效评估就是对社会保障支出的运作结果与绩效目标进行对比判断并将评估信息应用于未来决策优化的管理行为。基于系统理论的社会保障支出绩效评估模型从图1可以看出,整个模型可以分为项目前期准备、绩效评估准备与实施、评估结果反馈及应用等三个阶段。

1.项目前期准备阶段

项目前期准备阶段包括分析社会保障支出相关政策中绩效目标和确定战略目标、预期结果两项内容。

(1)分析社会保障支出相关政策中绩效目标。分析社会保障支出相关政策中绩效目标对社会保障支出绩效评估是非常重要的,因为社会保障支出活动是依据于社会保障支出相关政策条例。它是基础性的工作,有利于增加对社会保障支出活动的认识,更多地了解社会保障支出的发展与方向,有利于把握社会保障支出的使命。如果不分析社会保障支出相关政策中绩效目标,以后的工作就会可能偏向不合理。根据社会保障支出基本理论,政府提供社会保障产品的根本绩效目标是优先增进公平,兼顾提升效率。

(2)确定战略目标、预期结果。战略目标,是指能够描述社会保障项目支出在一定周期内所取得的最终结果的可测量的“标的”。[2]目标的制定通常要求表述清晰,易于理解;具体化,不可过于抽象;可测量与结果导向;与社会保障支出的使命保持相一致。战略目标的确定在整个社会保障支出绩效管理战略性框架中起承上启下的作用,但在制定战略目标时,要在预测产出的基础上,注意确定预期结果。确定预期结果,需分析归纳开展社会保障事业的各种有利、不利条件,主观、客观条件,还需审视整个宏观经济环境,否则会产生偏差。

2.绩效评估准备与实施阶段

本阶段是整个模型的核心、关键,包括绩效评估准备、绩效评估实施两项内容,可细化成很多项内容。

(1)绩效评估准备。首先,了解社会保障支出投入、转换过程及产出结果,明确制定评估的内容。评估内容不同,其绩效成绩就有可能出现差异。如果是对社会保障支出某一具体项目绩效评估,一开始就得确定项目,因为绩效评估是服务于特定项目的。其次,确定评估标准与指标体系。评估标准可采用最优实践法、绩效协定法等确定。评估指标体系应包括对实施绩效、功能绩效、资金管理绩效、经济效益、社会效益等内容的评估。评估指标可采用适合的绩效分析方法加以确定,同时考虑到输入、运行状况和运行结果。构建适用的评估指标体系必须要围绕评价对象的绩效目标来设计,因为评估社会保障支出的绩效根本是看评估对象在绩效目标方面的运作结果如何,而评估对象的运作结果即绩效信息是通过评估指标来体现的。同时,科学确定各指标权重。最后,确定评估方法。现有的绩效评估方法有多种,如成本——效益分析法、最低成本法、等等。我们应根据我国的实际情况及社会保障支出本身的特点,选择合适的评估方法。

(2)绩效评估实施。收集与绩效评估指标有关的各种资料,包括数据资料、社会调查所获得的资料等。所取得的相关资料必须详实、有说服力,因为认识和判断都是建立在对相关信息的了解基础上,而且这样才能评估产出成果的有效性。评估者应根据评估目的和所选择的评估视角对所收集的信息加以筛选、核实、鉴定,进行合进化处理,为我所用。之后采用合适的绩效评估方法分析绩效资料,依据选定的评估标准,计算出基本指标的分值,再进行修正,得出实际的分数。最后根据指标权重及指标实际分值得出绩效评估的总分。

3.评估结果反馈及应用阶段

最后这一阶段包括评估结果反馈、评估结果应用两项内容。有效的绩效评估系统应该有个连续的、随时反馈并及时予以纠正的监控运行机制。评估结束后,绩效评估组应按规定以书面形式书写社会保障支出绩效评估报告,并对评估结果再进行分析讨论,以确保结果的客观性、公正性和真实性。最后将评估结果及时反馈给社会保障支出相关部门。这些部门分析与应用评估结果,调整社会保障支出政策,调整下一期战略目标,更加合理配置社会保障资金。评估结果的最终价值也在于这应用,如果报告中的评估结果不能很好地被利用,那么绩效评估将成为一纸空文,失去意义。

三、社会保障支出绩效评估指标设计

构建科学与合理的社会保障支出绩效评估指标体系在整个绩效评估中至关重要。由于指标体系不仅关系到绩效评估活动的实质性开展,也关系到评估对象下一周期绩效的改进和提高,而且其所具有的强烈的价值取向引导着评估对象未来的发展方向。由于社会保障支出产生的效益是以间接的社会效益为主,有的需要长时间才体现出来。而且社会效益的量化一直是各种核算长期难以解决的技术性难题。

基此,以公平与效率为核心,围绕系统的投入、过程、产出、结果等四个方面选择适合我国实际的社会保障支出绩效评估指标体系。具体如表1所示。表1. 社会保障支出绩效评估指标体系

(1)社会保障支出总体概况。这方面的评估指标设计,主要是从规模状况、水平状况以及结构状况三个方面来进行。每个方面包括若干个关键指标,其设计宗旨主要是了解、掌握社会保障支出的总体情况,并且由于支出的分配情况将直接影响支出整体绩效,所以突出公平方面的评价指标。

(2)社会保障支出过程情况。主要选取能反映社会保障支出计划完成情况的指标。

(3)社会保障支出产出情况。社会保障支出的直接产出主要体现在社会保障所包含社会保险、社会救济、社会福利、社会优抚等四个方面。每个方面包括若干个关键指标。

(4)社会保障支出结果情况。主要围绕社会保障支出的直接产出所产生的经济社会效益两方面进行,每个方面也包括若干个关键指标,重点突出整个社会公平的实现、效率的提高。

此外,还需科学地确定评估指标标准值和权重。评估指标标准值的确定可采用三种方式:[3] 一是根据国际公认的标准值、国情与我国相当国家的标准值、国际平均标准值来确定标准值;二是根据国家社会保障支出绩效目标、战略目标来确定标准值;三是根据我国实际情况及国际经验或社会保障支出相关理论,确定理论上应达到的理想值作为标准值。对于评估指标权重,一般是根据指标的重要性及其影响程度所赋予的[4]。也可采取排序法、层次分析法、专家直观判断法、“拉开档次”综合法等予以确定,还可根据因子分析法初步确定并通过层次分析法和德尔菲法调整与修改。

[注 释]

①数据来源:财政部2007年中央和地方预算执行情况与2008年中央和地方预算草案报告,财政部网站.

②数据来源:2008年财政预算安排社会保障支出较上年增长1288亿元,新华网.

③数据来源:财政拨入全国社会保障基金资金情况表,全国社会保障基金理事会网站.

[参考文献]

[1]吴建南,李贵宁.教育财政支出绩效评价:模型及其通用指标体系构建[J].西安交通大学学报(社会科学版),2004,(6):25-31.

[2]王宇龙,周战强,安秀梅.公共支出绩效评估模型略论[J].理论探讨,2007,(5):35-37.

[3]曹信邦.政府社会保障绩效评估指标体系研究[J].中国行政管理,2006,(7):30-34.

[4]丛树海,周炜.中国公共教育支出绩效评价研究[J].财贸经济,2007,(3):35-42.

Establishing the Performance Evaluation System of Social Security Expenditure for a Harmonious Society

Li Chungen,Li Jianhua

(Jiangxi University of Economic and FinanceNanchang330013, China)

Abstract: Building a harmonious society is objectively required by Chinas reform development entering a crucial stage, showing the fundamental interests and common aspiration of the large number of people. This paper discusses the necessity of establishing and implementing the performance evaluation system of social security expenditure and its positive significance for building a harmonious society. It also explores some issues about the performance assessment model and the performance evaluation indicators in a harmonious society environment in order to establish the performance evaluation system of social security expenditure based on a harmonious society.

Key words: harmonious society; social security expenditure; performance evaluation system

(责任编辑:张积慧)

猜你喜欢

科技与管理(2016年3期)2016-12-20

资治文摘(2016年7期)2016-11-23

人间(2016年28期)2016-11-10

文艺生活·中旬刊(2016年9期)2016-11-07

人间(2016年26期)2016-11-03