物流银行破解药企“融资难”

2009-03-24 04:31张凌辉

物流 2009年2期

张凌辉

如果说资金问题对于那些以代理新品种为主、年销售额仅几千万人民币的小药企而言还无关紧要;那么对我国大量年销售规模在4—20亿人民币之间的中型规模药企而言,资金紧张不但制约了这批企业做大做强,甚至已经到危及了这些企业生死存亡的地步。

对我国中小药企而言,银行为医药物流提供融资不仅有效解决医药资金问题,也可以实现资金流、信息流、物流三者的统一,大大地提高药企的运营绩效。

医药物流与银行的合作

实际上,我国的大型物流企业对此项业务的敏感度最高,中国物资储运总公司在1999年便与银行合作,为客户提供简单的仓单质押业务,而且其很多仓库已经成为多家银行的“定点融资仓库”。而TCL、UPS、DHL等公司也先后成为物流银行业务的获益者。

对医药企业而言,物流银行可以理解为药企利用物流资产所带来的资金运营以及银行为其提供的金融服务。从更具实操性的狭义来讲,物流银行则是专指以物流质押的银行贷款业务,即商业银行向企业提供融资、结算服务等一体化的银行综合业务,企业以价格波动幅度小、市场上畅销、处于正常贸易状态而且符合要求的动产(货品)抵押取得银行授信,利用监管机构(多为物流公司)的信息系统将银行的资金流和药企的物流结合起来的一种银行综合服务业态。一般而言,物流银行这种融资方式与传统的向银行借贷方式相比,具有融资方式简单快捷,银行受理成功几率大,融资性价比高(融资额度与成本和抵押货值直接相关)等特点。

两种运作模式

应该讲,物流银行业务从2000年开始在我国试点,直至2007年正式由民生集团下属的民生医药网引入我国医药流通领域,已经经历了探索阶段,在我国其他商业领域的运用是比较成功的。究其在我国的运用实践,物流银行主要有两种模式可供我国药企选择。

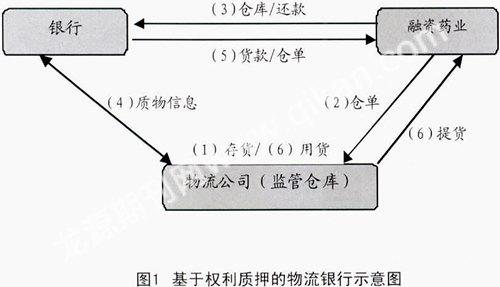

仓单质押,是一种基于权利质押的物流融资业务,以代表物权的仓单或者类仓单,如“质押入库单”、“质押货主通知单”作为抵押品的银行融资业务。物流公司作为商品的直接管理机构,给药企(存货人)开具代表货物物权的凭据(仓单),而药企凭借仓单这种公认的“有价证券”交予银行,银行根据事先协议的比例和货物的价值确定质押贷款额并在约定的时间内将资金打入药企的指定帐户。采取这种融资方式,药企可以自主销售质押物,但是销售的货款需要直接汇入银行指定的看管帐户,银行会在药企部分或全部归还贷款后反向归还仓单或者开具仓单分割提货单给融资药企,融资药企凭银行提单提货。(图1)

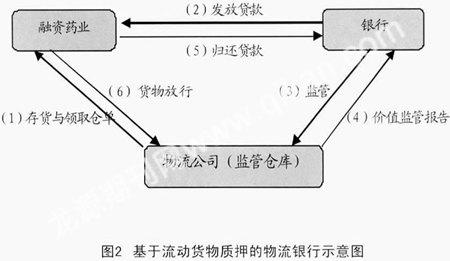

第二种模式属于基于流动货物质押的物流银行业务(图2),在药企保证质押货物总量不变的前提下,货物可以正常出入库,以新品代替旧的标的物品,这样可以保证药企的日常销售不受影响。这种方式质押的标的是货品的价值量,物流企业按要求收押监管药企的货品,银行根据贷款金额确定库存上下限,药企在不低于银行确定的在库药品价值的下限前提下可以自由销售。应该讲,第二种方式更能支持药企的业务做大,但是需要物流企业具有更高的管理水平和信用资信。

现存的问题与风险

客观的讲,物流银行业务的有效开展既需要银行、药企、物流企业三者的规范运营和管理,而我国金融体制和管理尚不健全,广大中小药企或多或少存在非规范经营的现象,真正资信良好、管理手段先进的物流公司更是少之又少,因此物流银行业务在医药流通领域的普遍推广,还需要解决以下三大问题和风险。

一是业务操作非规范。物流银行业务是一种适合于中小企业融资的金融方式,因此具有单笔业务量小但频率高的特点,而且该业务与物流作业息息相关,再加上其中涉及到银行、物流公司、融资药企三方,因此业务操作的规范化、程序化是这一业务能否做好的具体问题。

一般而言,在确定合作之前,银行和药企应该共同找一家资信良好、管理规范的物流公司作为融资药企货品的监管机构(一般开展此项业务的银行有固定合作单位),三方在彼此的合作协议中应该就仓单开具、货物入库与放行、在库药品的保管与价值评估、贷款发放、对帐等环节的操作达成一致性的意见,三方严格按照协议程序办事,这样才能保证物流银行融资业务的顺利进行,避免项目失败和不必要的损失。

融资药企和物流公司更要处理好销售业务需要和在库药品监管的关系,既不能影响销售业务,也应该按照既定的程序办事。

二是控制与管理风险。物流银行业务虽然有药品作为直接抵押,并且明确规定了在库商品价值的下限,但是对融资银行和物流企业而言还是具有一定风险的。

信用与运营风险始终存在,尤其是在我国信用评估体系不完善的大背景下,众多中小药企的信用等级难以准确评定;而上游制药企业对规模商业药企的销售往往是给予一定的回款期限的,因此进入监管仓库药品的所有权并不一定属于融资药企,故而药品的有效抵押并不能完全回避药企的经营风险。

另外,作为监管机构的物流公司,是否具有适用的信息系统和管理体系与手段,能够将在库药品管理好,并且协助银行对融资药企的药品进行正确估值也很重要。尤其是药品作为特殊商品,其进、存、销全过程要完全符合GSP标准和其他有关质量管理规范,一般的物流企业很难具有做好医药物流管理实务的条件和能力。

三是商业信息保密的问题。物流银行业务作为一种在国外得到普遍运用的融资方式,在我国的兴起只是时间问题。但是我国的商业道德自我制约还未发展成熟,因此向融资企业提供在库药品监管的物流公司作为一种信息枢纽如何替合作伙伴保守商业秘密将成为问题。

物流企业如果同时为多家存在竞争关系的药企提供融资监管服务,其信息系统自然会向放贷银行、借款药企有限开放。如何解决不同的融资药企业在同一套信息系统中查询库存药品信息而互不开放的问题成为技术难点;接下来,解决可获得信息的物流企业、银行及其职员个人如何替融资药企有效保守商业秘密也成为三方长久合作的关键。

对策与建议

物流银行在实操过程中必须注意以下三大问题。

银行管控要到位。对放贷银行而言,必须在事前、事中、事后三个环节对物流银行这一业务进行全程管控:

在事前要通过招标的方式选择最适合的三到五家可以长期合作的物流公司作为监管机构,首先要保证监管机构的可靠;还要对申请融资的药企的资信、历史金融记录、销售状况、资产状况等问题进行调查,防范风险于未然。事中必须对质押物的价值、在库保管状态、出入库手续的规范性等进行动态监管,既要看系统数据,也应该派人实地赴物流仓库动态监管。事后更应该对药企所融资金的使用状态进行监管,甚至要规定一定比例的资金只能专款用于药品采购。

应该讲,银行对放贷的有效监管,是对融资药企、物流公司、银行三方负责。

物流企业能力要到位。与传统的仓储、运输业务相比,物流银行业务对物流企业而言是一种获利颇丰的赢利途径,但是也对企业的能力提出了更高的要求。

首先作为监管机构的物流企业也必须慎重评估申请融资药企的资信与经营状况,不能来者不拒的接单;其次要对药品的在库管理与养护、出入库操作、与银行和药企的衔接等都要有规范的操作流程,才能避免不必要的损失;更重要的是必须严格按照药品GSP标准及相关管理规定执行,否则将会为药企和自身带来不必要的损失。

对物流企业而言,按照三方约定的规则操作、注意对融资药企经营状态的监控、保守商业机密在开展物流银行业务中显得尤其重要。建议物流企业在自身能力不足,或者是该业务尝试阶段,不要贪多,应做好一笔业务再谋发展,否则监管不到位造成的赔付损失也是巨大的。

药企融资需谨慎

以在库药品作抵押,毕竟是要将自有药品抵押给第三方监管,首先药企如果没有规范的操作流程,药品即无法出库,销售业务会受影响;再则物流融资的总体费率虽然一般比直接向银行贷款的利率要明显低,但是其中涉及到银行、监管机构(物流公司)和融资单位,三者之间的利益分配必须明确,一方出问题即会导致合作出问题;而且三方参与,日常经营过程中的协调成本可能会增加。

对于药企而言,物流融资也是存在成本的,合理掌握单笔融资额度与频率也是关键。

猜你喜欢

中国市场(2022年16期)2022-07-08

父母必读(2021年3期)2021-02-04

今日财富(2020年23期)2020-08-04

健康之家(2019年9期)2019-12-14

民生周刊(2018年10期)2018-06-07

时代金融(2016年29期)2016-12-05

办公室业务(2016年9期)2016-11-23

商场现代化(2016年23期)2016-11-17

祝您健康(2000年6期)2000-12-29