从仓单质押到供应链金融

2009-03-24 04:31邹敏

物流 2009年2期

邹 敏

仓单质押作为国内最早的物流金融服务模式,经过近10年的发展,得到了物流企业、银行与货主三方的认可。在仓单质押过程中,作为监管方的第三方物流公司在具体的作业中起承上启下的作用,中国外运广东有限公司(以下简称广东外运)的仓单质押独具特色,具有一定的代表性。

由年关开始的业务

广东外运物流金融业务的兴起源于一个和年关有关的小故事。1999年,钢材市场的行情不好,一些生产商的资金周转困难。当时一位客户找到广东外运公司,要求以他存在仓库里的货物为担保,借些钱度过眼下的年关。这就是广东外运最早的仓单质押业务的雏形。这其实是非标准仓单质押业务。即申请人以仓单为质物,向银行申请短期融资的授信业务。在债务人不履行债务时,银行有权依照《担保法》的规定,以该仓单折价或以拍卖、变卖该仓单的价款优先受偿。非标准仓单是仓储单位签发给存储人或货物所有权人的记载仓储货物所有权的唯一合法的物权凭证,仓单持有人随时可以凭仓单直接向仓储方提取仓储货物。

事实上,物流金融是中国人自己发明的一个词。在国外,这一块的业务是专门由跟物流有关的银行来处理,甚至很多物流公司自己就有自己的银行,比如UPS。颇具中国特色的物流金融即是第三方物流公司是企业和银行之间的一个桥梁。以广东外运为例,作为一家大型的综合物流服务商,物流金融并不是其主要的业务。据中外运广东有限公司负责该项业务的刁国华经理介绍:“这是我们为客户提供的一项增值服务。客户有这个需求,而广东外运可以凭借跟银行的关系来满足客户的需要。”

刁国华介绍,一开始广东外运的仓单质押模式很简单,在质押期限到期以后,企业往往是“卖货还钱”。现在,随着客户需求的不断提高,公司这一块业务的发展也在随着客户的需求在不断的提升——由供应链上的一个点逐步向多环节渗透。从最初的仓单质押到物流金融,再到未来即将形成的供应链金融服务。“广东外运已经跳出了过去以仓储为主的业务模式,在途运输的货物也将可以参与到仓单质押并取得融资”。

层层把关

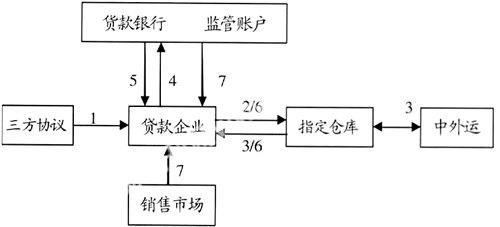

走进位于黄埔港区的广东外运黄埔仓码公司仓单质押的货物监管区,大批螺纹钢摆放平整有序。据现场的工人介绍,黄埔仓码仓单质押的主要以建材为主,其中钢材占了90%以上,监管钢材年均50万吨,占广东外运钢材年均运输量200万吨的四分之一。黄埔仓码是鞍钢华南销售市场的物流配送中心,每年的10月至来年的2月是监管业务的高峰期,“北钢南运”已成为黄埔仓码主要的仓单质押业务。在仓码现场,每批货物都挂着自己独一无二的“身份证牌”,记载着这批货物从出厂开始的详细信息,包括条形码、单证号等。质押的货物采用一票一货的方式,摆放时也是采取一票货物集中存放,任何提货人凭借仓单和银行的解押单,经黄埔仓码现场的人员核对以后,才可以提走相应的货物。广东外运对这种货物的监管是采用计量的方式。在仓码现场,所有钢材的进出都必须称重。以此来核对提货量和单证信息。具体流程详见下图。

1 货主(贷款人)与银行签订《银企合作协议》、《帐户监管协议》;物流企业、货主(贷款人)和银行签订《仓储协议》;物流企业与银行签订《不可撤销的协助行使质押权保证书》。

2 货主(贷款人)将货物运输到指定仓库。

3 物流企业验货后开立专用仓单,货主(贷款人)对仓单做质押背书,由仓库签章。

4 货主(贷款人)持仓单向银行申请贷款。

5 银行审核后,与货主(贷款人)签署贷款合同和仓单质押合同。按仓单价值的一定比例放款至货主(贷款人)在银行开立的监管帐户,并向货主发放提单。

6 货主以提单向物流企业提货,并销售。

7 根据销售情况,货主(贷款人)将货款划入监管帐户。 银行根据回款情况,分批开具提货单放货。

三方共赢

据了解,目前国内所有的物流企业开展的仓单质押业务都是以钢材为主,刁国华解释说:“这主要取决于银行对质押标的物的选择。对银行来说是一种商品融资,要求标的物有三个原则:易保存、易变现以及容易计量,钢材比较吻合这样的条件。“当然不同的银行的规定也不一样。有些货物这家银行认为不可以进行仓单质押,但说不定换一家银行又可以。”具体操作中,刁国华表示“中外运会根据客户的需求,为客户找到合适的抵押银行。”据悉,目前和广东外运合作的银行有十多家,基本涵盖了国内所有的银行,2008年广东外运被国内银行给予的受信额达10亿。依赖于广东外运自身在港口码头方面的优势——适用于大宗商品尤其是建材类商品的运输,不仅在广州,广东外运在湛江、海南、江门、中山和顺德等地都开展了仓单质押业务。

事实上,广东外运仓单质押模式成功实现银行、货主、物流企业三方共赢的局面。据刁国华介绍,对于中外运来说,争取客户物流是主要目的,物流金融只是公司为满足客户的需求而设立的一项增值服务,通过物流融资吸引客户进而为客户进行整套的物流供应链服务。在不断的合作中,广东外运开展了对运输途中货物的监管,不再只是仓库中的货物可以作为银行贷款抵押物,在运输途中的货物也可以作为抵押物,为生产制造企业资金周转提供最大程度的方便,提高客户的满意度。

对融资企业来说,好处是多方面的:一是解决现金链断裂,资金周转不灵,加快资金周转率,解决中小企业资金回笼期长的问题;二是减少库存和对仓库的需求,以及对货物的保管成本。货物出厂就可以进入物流企业的仓库保管;三是依靠广东外运这样的综合服务商本身的优势,间接的为企业建立仓储、运输、配送、销售网络。

对银行来说,物流金融的模式既可以扩大借贷面,是借贷的一种创新业务,又能降低贷款合同的风险,形成三方互相监督互相牵制的体制。

越来越多的银行纷纷瞄准发展潜力大的物流金融市场,不约而同的对类似广东外运这样有实力的物流企业伸出“橄榄枝”。

把握风险和利益的“双刃剑”

风险和利益总是一对孪生兄弟,从来都是形影不离的结伴出现。物流金融作为一种金融创新的模式,在目前物流金融三方共赢的大前提下,其各自面对的风险其实是不一样的。

首先是来自银行的风险。从上面的流程图中我们不难看出,银行在三者的关系中处在整个资金链的上游。银行要仔细评估融资企业以及监管企业的可信度,同时,还牵涉到对仓单和物流过程的定价评估问题。由于市场价格的难预测性,会导致质押对象的价值发生升值或者贬值,从而引发一定的抵押风险。对于这个问题,广东外运合作方的银行,在面对质押对象升值的情况时,经银行的核实,会减少质押对象数量的监管。比如签合同是50元/SKU,在市场价格波动后变为100元/SKU,此时的监管数量就为以前的一半。反之,如果贬值,企业有多种方式可以选择:多交保证金、提供其他动产或者不动产抵押。

第二,来源于物流企业特别是中小物流企业的风险。中小企业融资难是久唱不衰的话题。中小物流企业的资产负债率一般都较高,大部分财产都已抵押,导致申请新贷款抵押物不足。特别是一些中小物流企业管理水平和经营者素质较低,信用意识淡薄,当经营出现困难时,不是在改变产品结构、加强经营管理、开辟市场上下功夫,却把一切希望都寄托在融资上。但融资“救得了一时却救不了一世”。苦练内功才是强大的根本。

最后是监管企业的风险。在物流金融三者的关系中,作为监管企业的第三方物流公司其实是起着承上启下的作用,因此在挑选合作方的时候尤为严格。首先中外运要考察企业的融资需求度,然后,要分析标的物的质押的可行性,严格坚持三易原则:易兑现、易监管、易计量。最后,也就是底线,是所有要求物流融资的合作企业,其资产必须是两千万元以上,广东中外运才会之进行洽谈。

猜你喜欢

水运管理(2021年6期)2021-10-09

源流(2021年11期)2021-03-25

小猕猴学习画刊(2019年9期)2019-11-08

农家致富顾问·下半月(2019年6期)2019-10-21

环境(2019年12期)2019-04-27

小天使·三年级语数英综合(2017年6期)2017-06-07

爆笑show(2016年2期)2016-04-11

娃娃画报(2009年11期)2009-12-07

中学生数理化·中考版(2008年6期)2008-10-30

今日中学生(初一版)(2006年8期)2006-07-31