“潜”规则

2009-03-03 10:01袭祥德

环球企业家 2009年3期

袭祥德

年复一年的铁矿石谈判有了新剧情:长期弱势的中国钢铁企业正谋求建立新的博弈秩序

在这样一个敏感时刻,要打探2009年的铁矿石谈判进展,最可能得到的结果就是四处碰壁。这是一个好消息、坏消息相互交织的舞台,几乎所有核心人物都缄口不言,表面上似乎置身事外,而在水面下则各自秘密指挥着庞大的机构制定对策、收集情报、营造舆论,等待最后一刻的相互摊牌和车轮式谈判。

一年一度的主角雷同、情节重复的这一肥皂剧足以让人厌倦(请登录Gemag.com.cn查阅2007年11月上《撕开“铁幕”》一文)。但随着全球经济进入下行周期,钢铁业和采矿业同时都感受到了需求下挫和价格下跌的寒意,既往手握定价权优势的铁矿石供应商已风光不再,而中国钢铁企业则跃跃欲试,希望在2009年的铁矿石谈判中扭转此前的不利局面。

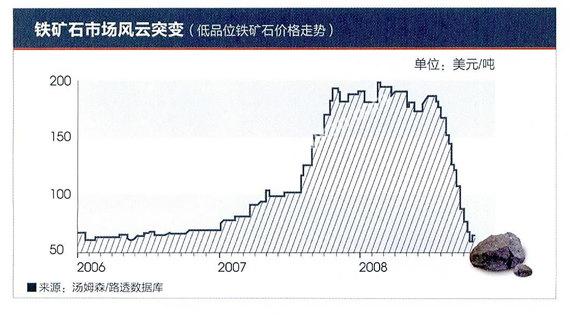

自2002年以来,中国钢铁企业首次处于如此绝佳的压价地位。去年年初,铁矿石现货市场一度达到每吨200美元的历史高位,但到去年年底已回落到每吨60美元左右,虽然此后又攀升至每吨90美元左右,但这已是多年来现货价格首次跌至合同平均价以下。

如此跌幅让三大铁矿石供应商淡水河谷、必和必拓、力拓苦不堪言,不得不削减产能以试图稳定价格。中国希望铁矿石价格能回复到1994年时的水平,这意味着将有80%的降价幅度。如此“夸张”的购买条件恐怕也只能在当下的糟糕年景里提出。

从某种程度上说,中国钢铁企业提出的降价要求并不过分,因为它们自身也正苦恼于不景气的市况。过去三个月中,钢铁产品价格暴跌超过50%,中国主要钢铁企业大幅限产,但仍无法刺激萎靡的需求。“严峻形势超出许多人预料。”安赛乐米塔尔在中国的合资企业华菱管线一位高层告诉《环球企业家》。去年12月,中国71家大中型钢铁企业亏损291亿元,与11月环比上升129%。而早在10月,中国钢铁行业已出现6年来的首次亏损。整个第四季度亏损高达476亿元。中国大型钢铁公司在最近两个月上调了钢材价格,虽然此举将削弱它们在铁矿石价格谈判中的优势。

中国钢铁企业一直在试图改变谈判中所处的弱势地位。1年前,中铝斥资买入力拓9%的股份,以阻止必和必拓与之达成合并交易。如果合并成功,中方无疑将处于更为不利的谈判地位。不过,一个严峻的现实是,中国长期依赖铁矿石进口的局面将难以改变,国土资源部称,未来几年中国对主要矿产资源的需求增速可能超过国内生产增长的速度,到2020年,国内铁矿石需求的40%和铜需求的70%可能需要依赖进口。另外,分析人士认为,中国钢铁企业之间缺乏坚固的同盟关系,也削弱了议价时的实际话语权。

这决定了,铁矿石供应商仍将是局面的实际掌控者。

博弈新秩序

在全球钢铁行业遭遇寒流的背景下到来的2009年铁矿石谈判,最初被绝大部分人看作是一次中方“报仇雪恨”的故事,因为中国钢铁企业手中握有足够多的谈判砝码。作为最大的铁矿石进口国,中国钢铁企业手中至少握有三个砝码:一是钢铁价格10月份暴跌50%以上,钢铁企业陷入困境;二是铁矿石供大于求,纷纷压港,澳元等货币对美元大幅度贬值;三是中国经济放缓导致2009年钢铁行业前景暗淡,铁矿石进口量料将出现负增长。

在新一轮的经济萧条面前,这三个砝码决定了2009年全球铁矿石价格必须降低,而谈判的关键则在于能够降低多少。中国钢铁工业协会这次也动了真格,刚刚履新的协会秘书长单尚华对铁矿石谈判态度十分强硬,“肯定会要求铁矿石供应商大幅降价”,大有“新官上任三把火”之势,并急于借机建立铁矿石谈判新机制并改变国内钢铁行业一盘散沙的状况。

不过,在最绝望也最有谈判优势的2008年10月,由于三大铁矿石供应商的拖延策略,双方并未如期开始谈判,对于铁矿石企业而言,速战速决的谈判并没有好处,他们希望拉长谈判时间,以等待中国政府出台的财政激励方案能推动这一行业的复苏。因此,直到2008年11月初,宝钢集团、中国钢铁工业协会与三大铁矿石供应商的第一轮谈判方正式启动。

双方确实针锋相对。中钢协与宝钢集团提出必须坚持长期协议,坚决反对必和必拓四处游说的指数定价;将年度合同执行期从4月1日提前到1月1日,以方便中国企业财务结算;2009年铁矿石价格应以2007年水平作为谈判的基准价,这意味着铁矿石降价幅度将超240%。

与中方截然不同的是,必和必拓则派出人员悄悄与国内中小钢铁企业接触,推广指数定价,并得到了一些企业的支持;必和必拓、力拓继续提出海运费加价;淡水河谷公司则代表铁矿石供应商认为降价幅度不能超过10%。

双方的矛盾显而易见,但中钢协最抵制的是必和必拓提出的铁矿石指数定价,这种定价的具体操作方式是:铁矿石谈判中,供需双方签订铁矿石采购合同时并不确定价格,最后的执行价格是按照货物到港前5个工作日的指数平均价格来定价。

单尚华认为,指数定价实质上意味着钢厂向铁矿石出口商承诺了长期采购数量,却不能获得一个确定的价格,增加了钢铁企业的市场风险。而且倘若这种定价方式得已确立,就意味着以往的铁矿石谈判机制完全瓦解。

实际上,在去年,传统铁矿石谈判机制已经名存实亡。2008年6月,全球铁矿石价格确定统一涨幅后,澳大利亚矿山又强迫中方接受了海运费加价,随后巴西淡水河谷公司也撕毁此前的合同要求加价,打破了价格形成惯例,新规则的确立注定将是2009年铁矿石谈判的焦点之一。

攘外与安内

不过,大好形势似乎总是转瞬即逝。就在谈判双方正式接触不久,国内钢铁价格却因大量限产在去年12月出现迅速而持续的回升,这导致中国钢铁企业最有力的价格砝码被意外削弱。一位接近中钢协的人士告诉《环球企业家》,协会十分担心钢价回升对谈判造成的不利影响,要求部分行业媒体慎言钢价回升。

为在谈判中占据优势,今年1月,中国钢铁工业协会首次邀请澳大利亚第三大铁矿石供应商FMG公司加入2009年铁矿石谈判,这家铁矿石供应商95%的铁矿石出口到中国,容易对中方妥协而钳制其它三大铁矿石供应商。

与此同时,中钢协却促成了另一件难言利弊的决策,让自己在谈判中重新处于被动。1月14日,在中钢协的呼吁和参与下,国务院常务会议原则通过了《汽车产业和钢铁产业调整振兴规划》,目的是刺激钢铁的生产与消费,控制钢铁产能并推动产业重组。

关键时刻出台的国家级刺激计划一举扭转了三大铁矿石供应商的被动地位。它们预测,在刺激计划的带动下,中国钢铁行业2009年的景气状况将在后半年迅速好转。这成为三大铁矿石供应商减少铁

矿石降价幅度的一个有力依据。

中方不能回避的另一个问题是,原来预期国外出口到中国的矿石将大幅度减少,但实际减少幅度十分有限。铁矿石供应商拿出数据证明,中国需求依然旺盛,供大于求这一最重要的砝码也几近丧失。“这其实是中国企业做茧自缚。”渤海证券钢铁业分析师马涛告诉《环球企业家》。业内人士都清楚,这种情况的出现是国内主要钢铁企业大量向中小企业倒卖长协矿造成的假象,实际需求并没有这么大。据了解,作为中国钢铁行业对外谈判的代表,宝钢集团恰恰是国内倒卖长协矿最大的企业,每年的交易金额以亿元计。

为了迅速改变现状,单尚华不得不在国内钢铁行业掀起一场“整肃风暴”。1月15日,中钢协和五矿商会共同在唐山召开进口铁矿石工作会议,要求与拥有进口铁矿石资质的全部钢铁企业和贸易商签署一份行业公约进行自律,规范进口铁矿石秩序,不允许倒卖长期协议铁矿石。但经过激烈争论,这次会议没有达成任何成果。

今年1月底,第一轮铁矿石谈判结束,原本处于劣势的三大铁矿石供应商却意外地与中国钢铁行业打成平手。2月份,2009年度铁矿石谈判进入第二轮,中国钢铁企业依旧谋求大幅度压低铁矿石价格,必和必拓、淡水河谷则不急于谈判,它们认定钢铁价格终将回升,推迟谈判到4月才具备更强的议价能力。

也许是运气好,2009年前两个月,作为国内钢铁价格领导者的宝钢集团连续调高全线产品价格,这支持了三大铁矿石供应商的判断,同时也被部分人士指责在关键时刻损害了铁矿石谈判。

另一条消息或许将增强中方谈判人员的信心。2月3日,俄罗斯马格尼托哥尔斯克钢铁公司(MMK)与哈萨克斯坦欧亚天然资源公司(ENRC)就2009年铁矿石价格达成了41%的降幅。虽然这两家企业并不是铁矿石谈判的主流企业,但此议价仍反映了真实的市场供求状况,成为后续谈判的一个参照。

不过,2009年铁矿石谈判的最终结局仍然难以预测,“现在整个趋势还不明朗,钢铁价格持续反弹的动力并不强,国家宏观调控对钢铁市场的拉动作用有多大,至少要等到3月底到4月份才能确定行业的中期走向。”宝钢集团销售中心潘德告诉《环球企业家》,目前来看,20%左右降价幅度可能是各方都能接受的一个结果。

猜你喜欢

资源导刊(2021年10期)2021-11-05

中国市场(2016年32期)2016-12-06

商情(2016年40期)2016-11-28

当代贵州(2016年34期)2016-11-23

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

财会学习(2016年19期)2016-11-10

中国市场(2016年33期)2016-10-18

中国证券期货(2016年9期)2016-05-14

中国证券期货(2016年9期)2016-05-14

企业文明(2015年5期)2015-06-08