人民币升值背景下贸易顺差大幅上升之谜

2007-10-31 08:51楼一平

审计与理财 2007年10期

楼一平

2005年7月21日,人民币汇制改革终于拉开了序幕,但令世人大跌眼镜的是,汇改后中国的贸易顺差和贸易额以及外汇储备均不减反增(而且是大幅增加),中美贸易的不平衡问题也并未因人民币的升值而改善,如今美方仍然认为人民币汇率“失真”,又再次掀起要求人民币更大幅度升值的风潮。因此,人民币汇改所引发的贸易效应,中国贸易顺差的深层次根源以及我们的应对策略,值得深思。

一、人民币升值对我国进出口贸易收支的影响

(一)出口弹性小于一,决定出口数量与金额呈反方向运动而不是同方向运动,因此人民币升值不会减少出口金额。

“汇率升值必定打击出口”,是反对人民币升值的最主要理由。流行的说法往往发生常识性错误,是因为忽视了理论的前提条件和历史时期的特点。所谓“贬值促进出口限制进口,升值促进进口打击出口”,首先是指一般贸易而言,而不是指加工贸易。其次忽视了进出口数量与金额之间的区别,二者同方向变动的理论前提是:进出口产品价格弹性之和大于一,这就是所谓的“马歇尔——勒纳条件”。如果小于一,进出口产品的数量和金额之间就会出现反方向的变动,汇率升值反而会使出口额增加,进口额减少,贸易顺差增加。不少学者通过对我国进出口弹性的计算和分析,认为我国的进出口弹性之和的绝对值小于或接近1,基本不符合马歇尔·勒纳条件,如:张明通过对1985~1998年的数据的回归分析,得出我国的进、出口弹性分别为-0.0566和-0.0057,进出口弹性之和的绝对值仅为0.0623;殷德生的研究结果是,中国的进、出口弹性也仅为-0.0112和-0.5689。按照上升结论推断,人民币的升、贬值对我国进出口贸易收支不具备改善效应。范金计算我国中长期出口产品价格需求弹性为-0.857932,绝对值小于一,就是说人民币每升值1%,假设出口商品的外币价格同比例提高,出口数量就会减少0.857932%,但是由于出口价格提高的幅度超过了出口数量减少的幅度,出口金额反而提高。

(二)中国外贸结构的特殊性即加工贸易的发展,使进口与出口之间呈同方向运动而不是反方向运动,因此汇率升值不会扩大贸易逆差。

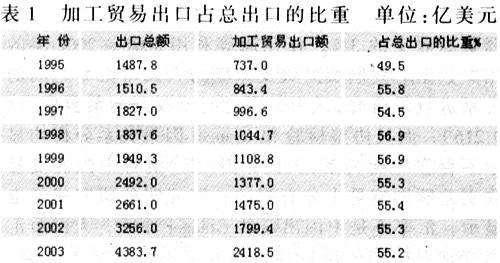

第一,加工贸易是推动贸易增长主要动因,占出口55%,超过一般贸易。

资料来源:根据《中国海关统计年鉴》各年数据计算而成

第二,加工贸易“大出大进,两头在外”的特点使我国进口呈刚性,出口增加的同时,进口也在增加,进口对出口的弹性为0.8182,即我国进口一个单位商品时,其中就有82%用于出口来料加工装配贸易。我国加工贸易进口占总进口40%,1997年达到49%,再考虑到外商机械设备进口和一般贸易中原材料和投资品进口,这个比例还有很大的上升余地。

第三,中国加工贸易的进口依存度,即加工贸易出口的产品中,进口成本比重非常高。隆国强对565家加工贸易企业调查显示,原材料与零部件的国内采购,32%的企业在10%以下,66%的企业低于50%,在75%以上的只有18%,机器设备的国内采购率只有30%。

第四,加工贸易净出口是中国外贸顺差主要来源,2003年加工贸易顺差占外贸顺差的比重高达309%。加工贸易出口之所以不受汇率变动影响,是因为全部使用进口设备和原材料,在国内增殖部分只有20%。人民币升值首先降低进口成本。从货币标价角度,既然进口的设备和原材料又复加工出口,进出口都是由美元标价,那么人民币变与不变就没有影响。

值得注意的是,人民币升值可能改变进出口结构,减少加工贸易而促使一般贸易技术升级。加工贸易程度不高,真正体现技术水平和要素含量的高新技术设备和中间投入品要进口,加工收益80%属于外国产值的转移,增加值低于制造业非来料加工部门。人民币升值可能减小出口对来料加工行业的依赖,增加加工贸易企业的国内采购,延长加工贸易企业的国内价值链,增强上下游企业的关联。

二、贸易收支与汇率间关系的进一步分析:基于实证文献的研究

近年来,不少学者通过实证来研究我国贸易收支与汇率变动的相关度,如:谢智勇通过对1996~1997年的相关数据进行分析,得出我国进、出口的汇率相关系数仅分别为0.29和0.35;谢建国通过对1978~2000的数据进行分析,认为汇率变动仅能解释贸易收支的3%;任兆璋等利用1978~2002年的相关数据对我国贸易收支差额与人民币汇率之间的关系进行了研究,认为二者之间不仅判断系数低(仅0.216),而且协整检验和Granger因果关系分析均显示不存在均衡关系,人民币升(贬)值对中国的贸易收支差额影响是十分有限的;欧元明的研究成果也显示,汇率不是中国出口的Granger原因,人民币汇率变动对中国的出口和贸易收支不具有显著影响。以上实证均说明我国贸易收支与汇率变动的相关性不高,人民币升值对我国贸易收支改善效应不大。

三、我国高贸易顺差的深层次根源的辩证剖析

传统理论认为,人民币升值会导致出口减少和进口的增加,贸易收支向均衡方向发展。但从实际效应来看并非如此,2005年我国不但进、出口均实现大幅度的增长,分别比上年增加28%和18%,进出口总额达14 222亿美元,比上年增加23%,而且贸易顺差有增无减,全年贸易顺差达1 019亿美元(几乎相当于2001~2004年4年的贸易顺差累计总和),其中下半年贸易顺差达623亿美元,比汇改前的上半年贸易顺差的396亿美元还多226亿美元;2006年头4个月的贸易额和顺差分别为5 147亿美元和338亿美元,分别比上年同期增24%和61%。从中美的情况来看,汇改后中美贸易的不平衡也呈现出扩大的趋势,2005年和2006年第一季度中国对美贸易顺差分别为1 148亿美元和286亿美元,分别比上年同期增加42%和34%。

我国的贸易顺差,究其根源是内外因素共同作用的结果:

1、我国劳动力等要素的低价格形成的比较优势。

我国在劳动力、土地等要素价格方面,尤其是劳动力的价格具有很强的比较优势。2001年,中国制造业工人周工资为22.35元,是马来西亚和台湾地区的1/5、香港和新加坡的1/10、美国的1/35,尽管近年来我国劳动力平均工资增长水平高于东南亚国家,但总的来说,我国劳动力价格的廉价优势仍然可以保持20年,可见人民币的适当升值很难抵消这种比较优势。劳动密集型产品一直对我国贸易顺差贡献较大,就2005年而言,WTO成员国间纺织品贸易配额的取消导致我国纺织品出口的增加,是该年贸易顺差增加的主要推动力之一。

2、国际产业布局转移形成的“迁移效应”。

由于中国劳动力等要素价格的强比较优势和巨大的国内市场,使中国成为跨国公司投资的热土。根据联合国贸发会《世界投资报告(2004)》,到2003年底中国的FDI存量为5 015亿美元,估计目前我国的FDI存量已超过6 000亿美元。近年加工贸易已占我国进出口的50%左右,加工贸易和外商投资企业已成为我国贸易顺差贡献最大的一项因素,如2006年1~4月加工贸易和外商投资企业对我国商品贸易顺差的贡献率分别是150%和64%。华盛顿国际经济研究所的一项调查报告显示,中国对美国贸易顺差的75%来自FDI产生的“迁移效应”。而且,由于这种国际产业转移所形成的“亚洲加工,欧美消费”的全球贸易格局,短期内很难调整,从而形成中国贸易顺差的刚性。

3、内外储蓄率的巨大差异。

经济学描述了储蓄与投资之差、出口与进口之差互为对偶关系(S-I=X-M),即储蓄过多会产生贸易顺差;反之,储蓄过少会产生贸易逆差。中、美的储蓄率已分别走向了两个极端,中国近年的储蓄率高达40%左右(2005年为44%),而美国的储蓄率通常在5%以下,有时甚至为负储蓄率(2005年第三季度为-1.6%)。麦金农教授认为,中国的高储蓄率和欧美的低储蓄率(而且差异很大),是导致中国对欧美高顺差的主要原因,他强调要重视从储蓄率角度来观察失衡问题。

(作者单位:浙江稠州商业银行)

猜你喜欢

小康(2018年4期)2018-02-07

中国经济周刊(2016年14期)2016-04-19

消费导刊(2015年5期)2015-09-10

电脑爱好者(2015年17期)2015-09-10

科技与管理(2014年4期)2014-12-31

金融博览(2009年9期)2009-11-19

中国经济信息(2004年17期)2004-09-03