运用“Z计分法”对我国上市公司进行财务预警分析

2007-10-31 08:51刘中华王棣华高立娜

审计与理财 2007年10期

刘中华 王棣华 高立娜

一、理论背景

财务预警分析包括定性分析方法和定量分析方法,其中定量分析法又包括单变量分析和多变量分析两种模式。所谓单变量预警分析方法是指运用单一变量,用个别财务比率来预测财务危机的模型。单变量所运用的预测财务危机的比率,主要有以下几种:债务保障率、资产收益率、资产负债率等。按照这一模式,当企业的财务危机预警模型所涉及的几个财务比率趋于恶化时,通常是企业将要发生财务危机的征兆。因此,企业或投资者在运用单变量分析模式时,应对这些比率进行长期跟踪,注意这些比率变化,及时发现企业的财务危机隐患。但是,不足的是这些指标都只反映企业财务风险的一个方面,并且当他们彼此之间不完全一致时,财务预警的指示作用就会被削弱。

财务预警的另一种模式是多变量分析模式,即通过建立多元函数的方程,运用多种财务指标进行加权汇总产生的总判别分来进行财务预警。其中,比较著名的是美国的纽约大学Altman教授创立的Zeta模型,即"Z计分法"。该方法主要用于上市公司,首先从上市公司财务报告中计算出反映财务危机程度的财务比率,然后根据这些比率对财务危机警示作用的大小给予不同的权重,最后再进行加权计算就得到一个企业的综合风险总判别分Z值,将其与临界值对比就可知财务危机的严重程度,其公式如下:

Z=b1×X1+b2×X2+b3×X3+b4×X4+b5×X5

在公式中,Z值为总判别分,bi为权数,表示对有关自变量Xi重视程度,由多元回归判断分析一并确定,Xi为5个比值,可视为模型的变量,其中:

X1——营运资金/总资产,即企业营运资本占企业总资产的比例,该指标越大,说明企业的流动性越强,财务状况越理想;

X2——留存收益/总资产,即企业在一定时期累计获利能力,该指标越大,说明企业再投资获利能力越强,企业创新和竞争力越强;

X3——息税前利润/总资产,反映企业不考虑税收和财务杠杆作用时企业资产的盈利能力,资产利润率通常是反映企财务危机的最有力工具之一;

X4——资本市值/总资产,主要反映投资者对公司前景的预期,该指标越大,说明企业越有投资价值,在成熟的资本市场,该指标尤其有说服力;

X5——销售收入/总资产,用来反映企业总资产获得销售收入的能力,总资产周转率可综合反映出企业资产的利用效率。

Altman教授在分析上述变量之间的关系,观察各变量判别预警正确性的基础上,经过综合分析,建立如下判别函数数据模型:

Z=1.2×X1+1.4×X2+3.3×X3+0.6×X4+1.0×X5

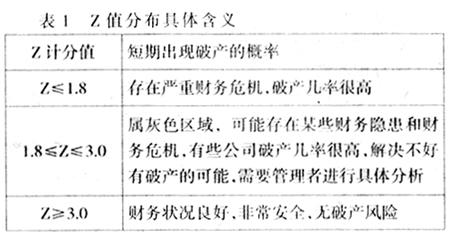

根据数据的统计分析,Altman教授发现Z值与公司发生财务危机的可能性成反比,Z值越小,公司发生财务危机的可能性越大,反之,越小。根据统计数据,Altman教授得出一个经验性临界值,即Z=3.0。企业Z值高于3.0,财务安全;低于3.0的企业,存在财务危机或破产风险。另外,Altman教授还发现,如果一个企业的“Z记分值”小于1.8,该企业实际已经潜在破产,如果不采取十分有力的措施,将很难步出深渊。关于临近值的具体说明如下:

由于Z计分法客观准确、简单易懂、计算简便,所有指标我们都可以通过上市公司公布的财务报表中计算得到,可操作性强,不仅有利于企业管理当局对企业的财务情况进行分析,同样也适用于投资者、债权人对企业作出评价。因此,在许多发达国家,如美国、日本等国对“Z计分法”进行财务预警分析具有很高的评价,其他国家和地区也纷纷比照这一模型设计出适合自己国家和地区的分析模型。同时,该方法已被国内学者[向德伟 2002]证明,在我国资本市场上是基本有效的。因此,对我国上市公司而言,利用“Z计分法”对我国上市公司进行财务预警分析就更具有现实意义了。对企业管理者而言,它可以帮助他们及早发现企业存在的潜在危机,对企业的财务管理及时做出调整,避免更大损失;对银行等金融机构及其他债权人来说,它可以有利于他们分析企业的信用状况和财务状况,以便作出贷款或信用决策,有助于对债务风险的控制;对投资者而言,该方法可以帮助投资者做出正确的投资决策,将损失降到最低。下面,本文将以辽宁省上市公司的数据为例,利用“Z计分法”对我国上市公司的财务风险做出分析和评价。

二、利用“Z计分法”对辽宁省上市公司的财务风险进行设计

(一)研究假设

根据Altman研究经验,该方法同样适用于我国上市公司。

(二)样本数据来源及说明

1、研究时间跨度:2004、2005年。

2、样本选取:截至2006年5月29日,辽宁省共有上市公司47家,其中中辽国际(000638)于2004年被临时停牌;鞍钢股份(000898)由于有境外流通股,无法取得相应资料,故上述两家企业不在样本选取范围内。因此,选取剩余的45家上市公司作为研究样本。

3、样本数据来源:本研究所有数据均来自上交所(www.sse.com.cn)和深交所(www.szse.cn)的个股资料,每股市价均取当年12月31日收盘价。

(三)指标设定

鉴于我国非流通股无市场价格以及其他因素,对“Z计分法”的各项指标作出如下调整:

X1=营运资产/总资产,其中营运资产=流动资产-流动负债

X2=留存收益/总资产,其中留存收益=盈余公积+未分配利润

X3=息税前利润/总资产,其中息税前利润=税前利润+财务费用

X4=资本市值/总资产,其中资本市值=每股净资产×非流通股数(或有限售条件的股票股数)+每股市价×流通股数

X5=销售收入/总资产=主营业务收入/总资产

说明:X3中计算息税前利润时,所需的利息费用无法从报表中直接获得,故用财务费用代替,对结论无实质影响。

三、对辽宁省上市公司进行财务风险分析及结论

(一)对辽宁省上市公司Z值分布情况进行分析

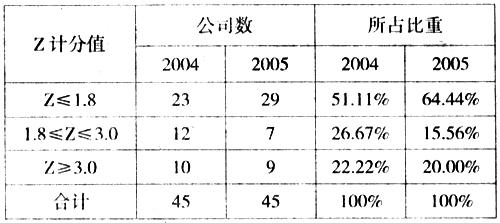

我们对辽宁省44家上市公司的数据进行计算,其计算结果如下:

由上表可以看出,总体来说,2004和2005两年中,Z值小于1.8(即有巨大财务危机)的上市公司的比重均占到一半以上,而Z≥3.0(即财务安全)的上市公司只占20%左右,财务状况不容乐观。其中,Z≤1.8(即有巨大财务风险)的上市公司由2004年的23家猛增至2005年的29家,比例由51.11%,上升至64.44%;1.8≤Z≤3.0(即处于灰色地带)的上市公司则由2004年的12家下降为2005年的7家,比例由26.67%下降为15.56%;Z≥3.0的上市公司,由2004年的10家减少到9家,比例由22.22%下降为20%。由此可见,从2004年到2005年辽宁省上市公司的财务状况有所恶化。

(二)对上市公司Z值均值进行分析

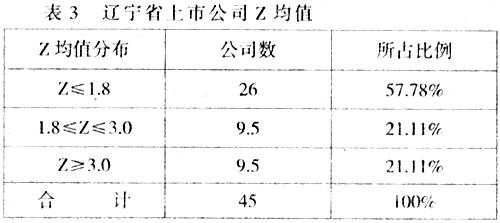

为排除偶然性因素的影响,我们对上市公司两年的Z值进行平均,取其平均值。计算结果如下:

由上表我们可以看出,在消除了偶然性因素的影响后,辽宁省上市公司中Z≤1.8(即有巨大财务危机)的公司仍然占将近60%左右,比例相当大,说明在这些上市公司中多数还是存在较严重的财务隐患。1.8≤Z≤3.0和Z≥3.0的上市公司均为9.5家,分别只占20%多一点。

四、结论

上市公司是我国的优秀企业代表,上市公司的生死存亡直接关系到国民经济是否能够健康发展。虽然这只是以辽宁省上市公司数据为例进行分析,但“窥一斑,而知全豹”,辽宁省上市公司正是我国上市公司的一个缩影,通过以上分析我们应该清楚地认识到我国上市公司实际存在较大的财务隐患,这要引起国有资产管理部门、证券监管部门以及企业管理当局的高度重视,应采取积极的应对措施,有针对性地建立有效的财务预警机制,防患于未然。

(作者单位:广东外语外贸大学国际管理学院、东北财经大学、东北财经大学会计学院)

猜你喜欢

科教新报(2019年2期)2019-09-10

职工法律天地·下半月(2018年2期)2018-03-29

瞭望东方周刊(2017年9期)2017-03-21

财会学习(2016年19期)2016-11-10

时代金融(2016年11期)2016-09-10

英语大王·奇妙成语(2013年10期)2013-11-06

金融经济(2009年11期)2009-12-25