环保投资、技术创新与绿色绩效

2025-03-05 00:00:00周茂春高佩如

辽宁工程技术大学学报(社会科学版) 2025年1期

摘 要:为实现绿色发展以及建设美丽中国的发展战略,企业要进行环保生产提升绿色绩效。而环保投资和技术创新分别作为重要的资金支持和技术支持具有重要的影响作用。基于此,选取2015—2022 年中国A股上市公司数据,实证检验环保投资对企业绿色绩效的影响。结果表明:环保投资和技术创新都可以提升企业绿色绩效,且存在显著的正相关性;技术创新是环保投资影响企业绿色绩效的中介变量;企业效率投资在环保投资对绿色绩效的促进作用中产生积极影响。

关键词:环保投资;绿色绩效;技术创新;中介作用;投资效率

中图分类号:F270.7 文献标志码:A 文章编号:1008-391X(2025)01-0008-07

0 引言

“尊重自然、顺应自然、保护自然,是全面建设社会主义现代化国家的内在要求。必须牢固树立和践行绿水青山就是金山银山的理念,站在人与自然和谐共生的高度谋划发展”[1]。绿色发展是我国企业发展的主旋律,如何提升企业的绿色绩效水平成为企业迫切解决的问题。

1 理论分析与研究假设

环保投资和技术创新为企业提升绿色绩效提供了资金支持和技术支持。

1.1 环保投资和绿色绩效

环保投资一定程度代表了企业环保的努力程度,是一个外显指标。环保投资可以产生一系列经济效益,如增加市场就业机会、保障民生等[2]。陈宇峰等[3]证实了环保投资与绿色绩效呈正相关关系,在环境规制的中介作用下,企业的环保投资额会有大幅度增长;于连超等[4]使用了企业正向产出与企业环境之比来衡量绿色绩效,得出政府审计与绿色绩效存在正相关关系的结论;陈羽桃等[5]基于效率的视域,论证了企业绿色环保投资效率如果较低,会导致环保投资的分配比例失衡,进而降低企业绿色绩效。综上,环保投资的主要目的是推动企业实现绿色绩效,提出假设H1。

假设H1:环保投资能够驱动企业绿色绩效。

1.2 技术创新的中介作用

(1) 环保投资和技术创新

有关环保投资以及技术创新之间关系,学者普遍认为环保投资对技术创新的影响主要体现在创新产出与创新效率两个方面。马红等[6]从长期和短期异质性视角分析了我国上市公司进行技术创新的规律,短期内环保投资会抑制企业技术创新,长期来看环保投资会促进企业技术创新。孙宏芃[7]认为,政府对技术创新的管控不利于技术创新的自由发展和进步。LEE 等[8]也认为环保投资和技术创新水平密切相关,环保投资会推动技术创新能力的提升;HUANG 等[9]研究表明,贷款利率较高时,环保投资与技术创新呈正相关。

(2) 技术创新对环保投资和绿色绩效的传导作用

基于已有文献分析发现,企业在进行环保投资后会大规模地开展技术创新研究,降低污染物的排放并致力于创新开发绿色产品以满足消费者需求。部分学者认为,在驱动企业绿色绩效的诸多因素中,技术发明创新的影响效果最为显著[10-11]。同时,企业环保投资往往并非出于自发性,而是更多地出于降低环境遵守成本的目的。环保投资的最终目的是实现社会效益和经济效益的最大化[12]。环保投资可以通过提升技术创新能力间接地影响企业绿色绩效水平。环保投资作为投资性环境规制,整体上来说会对绿色绩效产生正面的积极作用[13]。对于投资过度的企业来说,当资金过剩时可能产生技术创新冗余,这种非效率投资反而会削弱企业价值并损害绿色绩效[14]。因此相比于投资不足的企业,投资过度的企业非效率投资行为可能会削弱环保投资对绿色绩效的积极影响。由此提出假设H2、假设H2a、假设H2b 和假设H3。

假设H2:技术创新在环保投资对绿色绩效的驱动关系中起中介作用。

假设H2a:在投资过度的企业中,技术创新没有起到中介作用。

假设H2b:在投资不足的企业中,技术创新没有起到中介作用。

假设H3:投资效率调节环保投资对绿色绩效的影响。由投资过度引发的非效率投资有负向调节作用,会抑制环保投资对绿色绩效的促进作用。

2 研究设计与研究数据

2.1 样本选取

选取2015—2022 年中国A 股上市公司作为研究样本,为了使样本数据具有客观性,在参考了相关文献之后进行如下筛选:剔除严重缺失数据的上市公司;剔除*ST、ST 的上市公司;剔除金融保险类的上市公司;对相关数据进行1%和99%的分位数水平的Winsorize 缩尾处理,从而避免极端值可能造成的偏差。最终得到195 家上市公司1 170 个有效样本。相关数据来自国泰安数据库和Wind 数据库, 采用Excel 2019 和Stata15.0 进行数据处理和统计分析。

2.2 变量定义

(1) 被解释变量

绿色绩效ep 为被解释变量。采用环保投资收益率来衡量绿色绩效,由于多数企业未披露环保投资收益额,因此本文用税后净利润×10%来量化。环保投资收益率= (净利润×10%) /环保投资的自然对数。该指标越大,企业的绿色绩效越高;反之企业绿色绩效越低。

(2) 解释变量

环保投资ei 为解释变量。参考唐国平等[15]的方法,结合变量选取指标客观性以及科学性的要求,利用国泰安数据库中的企业环保投资总额作为衡量指标,为了实现其可比性,对其实际数值取自然对数。

(3) 中介变量

技术创新ta 为中介变量,使用研发支出经费占营业总收入的比例衡量。在后续的稳健性检验中将技术创新变量替换成绿色专利申请量(包括绿色发明专利量、绿色实用新型专利申请量) 的总和,并对该总和加1 后取自然对数作为新的衡量指标,记作lng。

(4) 调节变量及控制变量

投资效率inef 为调节变量, 采用RICHARDSON 投资模型[16]中的残差绝对值表示,若残差大于0,则表明投资过度,反之为投资不足,残差的绝对值越大,投资效率越低。在借鉴张兆国等[17]、苏培添等[18]研究的基础上选择企业规模、财务杠杆等控制变量。

相关变量说明见表1。

2.3 模型构建

为探寻环保投资、技术创新和企业绿色绩效之间的关系,并探究技术创新在其传导过程中的作用效果,借鉴温忠麟等[19]有关中介效应检验的研究,分别构建环保投资、技术创新对企业绿色绩效的影响,然后将技术创新纳入中介效应模型,检验其是否存在中介效应。为了验证假设H1、假设H2 构建模型为

3 实证结果与分析

3.1 描述性统计结果分析

描述性统计结果见表2。绿色绩效均值为2.02,说明企业整体的绿色绩效较好,最大值为9.96,最小值为-11.07,说明企业间绿色绩效差距较大。环保投资的均值为7.16,说明企业对环保绿色发展方面有较多关注。技术创新均值为2.82,最大值和最小值分别为28.98 和0,可见各企业间技术水平差距较大。公司规模均值为23.03,标准差为1.53,说明选取的样本企业规模相近。盈利能力均值为0.05,最大值和最小值分别为7.45 和-1.19,表明企业之间的盈利能力差距较大且平均水平不高。

3.2 t 检验结果分析

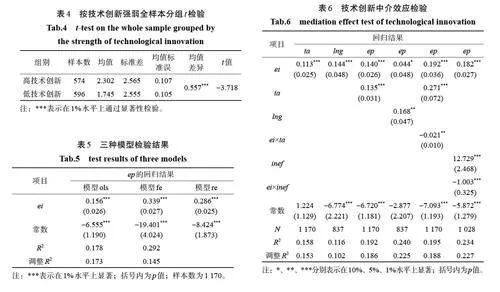

为了初步验证本文假设,对样本企业数据依据环保投资变量和技术创新变量分别做了两组均值差异检验,见表3 和表4。由表3的分组t 检验可知,高环保投资组的绿色绩效比低环保投资组的绿色绩效均值高4.513,并且差异在1%水平上显著,这说明高环保投资组的绿色绩效整体水平高于低环保投资组的绿色绩效水平,表明环保投资能够影响企业的绿色绩效,与假设H1 方向一致。

由表4 的分组t 检验可知,高技术创新组的绿色绩效均值比低技术创新组的绿色绩效均值高0.557,在1%水平上显著,说明高技术创新组的绿色绩效整体水平要高于低技术创新组,为假设H2 中技术创新作为中介变量发挥传导提供支持。

3.3 主回归检验结果分析

(1) 环保投资和绿色绩效

模型ols 为普通最小二乘法,模型fe 为固定效应模型,模型re 为随机效应模型,回归结果见表5。本文采用中心化处理方法对交互项进行处理,为避免环保投资与绿色绩效之间出现多重共线性问题。根据Hausman检验的结果,p=0.000,小于0.05,本文选择固定效应模型。

固定模型fe 的回归结果表明环保投资与企业绿色绩效正相关,回归系数为0.339,并在1%的水平上显著。进一步采用lng 作为技术创新的代理变量进行回归,由结果可知,二者的回归系数为正,选用固定效应模型,模型的拟合度由0.178 上升到0.292,表明该模型的拟合程度越来越高。假设H1 得到验证。

(2) 技术创新的中介作用

技术创新中介效应检验结果见表6,由表6 可知,环保投资与绿色绩效正相关,回归系数为0.113,且在1%的水平上显著。环保投资通过技术创新对企业绿色绩效的影响系数为0.140,在1%的水平上显著,说明技术创新在环保投资和绿色绩效之间起中介作用。进一步采用lng 作为代理变量进行替换回归,结果显示二者的回归系数依然通过1%水平的显著性检验,这说明结论初步通过了稳健性检验。此外模型的拟合度为0.116 和0.240,大于0.1,表明模型较为稳健。假设H2 成立。

另外,在加入技术创新和绿色绩效的交乘项后,环保投资对绿色绩效的影响水平显著增加,回归系数为0.192,在1%的水平上显著,说明技术创新在环保投资与绿色绩效的关系中具有调节作用,意味着当企业的技术创新水平较低时,会严重影响环保投资对绿色绩效的促进作用。进一步,在加入投资效率与环保投资的交乘项后,回归结果也通过检验,表明投资效率很低的情况下,环保投资对绿色绩效的促进作用会受到严重影响。

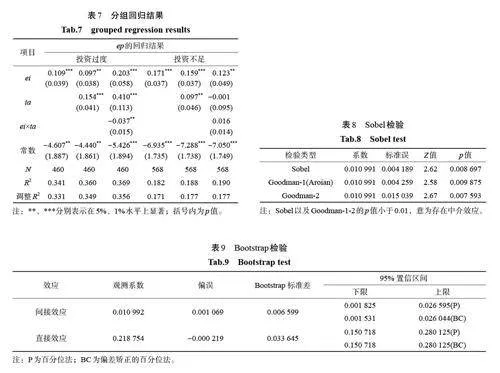

进一步分析投资效率在环保投资与绿色绩效关系中的调节作用,将样本分为投资不足和投资过度两组,回归结果见表7,由回归结果可知,对于投资过度的企业,环保投资与绿色绩效在1%的水平上显著正相关。

当加入技术创新与环保投资的交乘项后,投资过度的企业会比投资不足的企业对环保投资与绿色绩效的影响效果更大,验证了假设H3。在投资不足的企业中,技术创新对绿色绩效的影响效果为负,说明技术创新的进步反而可能损害企业绿色绩效,此时技术创新在二者中没有起到中介作用,假设H2b成立。

3.4 中介效应检验

使用Sobel 进行中介效应检验,结果见表8,由表8 可以看出p 值为0.008 697,小于0.01,表明技术创新在环保投资与企业绿色绩效作用中起中间机制的传导作用。

进一步采用Bootstrapping 算法对数据进行检验。检验结果见表9, 由表9 可知,95%的置信区间分别为(0.001 531,0.026 044)和(0.001 825,0.026 595),均不包含0,假设H3 得到验证。

4 结论与启示

企业的环保投资是投资活动的组成部分,但与其他投资活动有着本质区别。研究发现:环保投资能够驱动企业绿色绩效的提升;技术创新作为中介变量,使环保投资对企业绿色绩效的驱动作用形成了一个传导机制,但是在投资不足的企业中,技术创新没有起到中介作用;投资效率能调节环保投资对绿色绩效的影响。由投资过度引发的非效率投资有负向调节作用,抑制环保投资对绿色绩效的促进作用。

基于本文的研究结论,可以得到两点启示:一是企业应将目光聚焦在新能源以及清洁能源产业上,降低污染物的排放,各级管理部门应积极推动绿色发展,最终实现企业绿色绩效的提升;二是发挥环保投资在上市公司中的治理作用,通过提升环保投资额,调动研发创新积极性,提高相关企业的研发水平,实现企业绿色绩效的稳步提升。

参考文献:

[1] 习近平. 高举中国特色社会主义伟大旗帜为全面建设社会主义现代化国家而团结奋斗——在中国共产党第二十次全国代表大会上的报告[N]. 人民日报,2022-10-26(1).

[2] 马珩,金尧娇. 异质性环境规制、环保投资与企业绩效:财务与环境双重绩效视角[J]. 会计之友,2022(9):25-32.

[3] 陈宇峰,马延柏. 绿色投资会改善企业的环境绩效吗:来自中国能源上市公司的经验证据[J]. 经济理论与经济管理,2021,41(5):68-84.

[4] 于连超,张卫国,毕茜,等. 政府环境审计会提高企业环境绩效吗?[J]. 审计与经济研究,2020,35(1):41-50.

[5] 陈羽桃,冯建. 企业绿色投资提升了企业环境绩效吗:基于效率视角的经验证据[J]. 会计研究,2020(1):179-192.

[6] 马红,侯贵生. 环保投入、融资约束与企业技术创新:基于长短期异质性影响的研究视角[J]. 证券市场导报,2018(8):12-19.

[7] 孙宏芃. 制度创新环境与中国绿色技术创新效率[J]. 科技管理研究,2016,36(21):251-257.

[8] LEE J, KIM S J. Curvilinear relationship between corporate innovation and environmental sustainability[J].Sustainability,2017,9(7):1267-1281.

[9] HUANG Z H, LIAO G K, LI Z H. Loaning scale and government subsidy for promoting green innovation[J].Technological Forecasting and Social Change, 2019, 144:148-156.

[10] VAN EVERDINGEN Y M, WAARTS E. The effect of national culture on the adoption of innovations[J].Marketing Letters,2003,14(3):217-232.

[11] 韩晓晨,陈风帆,刘桂芳. 数字化转型与融资约束:基于审计质量的调节作用[J]. 辽宁工程技术大学学报(社会科学版),2023,25(6):421-427.

[12] GUO L L,QU Y, TSENG M L. The interaction effects of environmental regulation and technological innovation on regional green growth performance[J]. Journal of Cleaner Production,2017,162:894-902.

[13] 吕焱,陶萍,王敬涵. 所得税税收优惠、研发投入与企业绩效的关系:基于2016—2021 年创业板企业的数据分析[J]. 辽宁工程技术大学学报(社会科学版),2023,25(2):94-101,149.

[14] 卢洪友,刘啟明,徐欣欣,等. 环境保护税能实现“减污”和“增长”么:基于中国排污费征收标准变迁视角[J]. 中国人口·资源与环境,2019,29(6):130-137.

[15] 唐国平,李龙会. 股权结构、产权性质与企业环保投资:来自中国A 股上市公司的经验证据[J]. 财经问题研究,2013(3):93-100.

[16] RICHARDSON S. Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2/3):159-189.

[17] 张兆国,常依,曹丹婷,等. 高管任期、企业技术创新与环境绩效实证研究:以新环保法施行为事件窗口[J]. 科技进步与对策,2020,37(12):73-81.

[18] 苏培添,魏国江,张玉珠. 中国环境规制有效性检验:基于技术创新的中介效应[J]. 科技管理研究,2020,40(22):223-233.

[19] 温忠麟,叶宝娟. 中介效应分析:方法和模型发展[J]. 心理科学进展,2014,22(5):731-745.

猜你喜欢

成人教育(2016年12期)2017-01-16 11:56:12

商业经济研究(2016年23期)2017-01-10 16:07:35

教学与管理(理论版)(2016年11期)2017-01-07 01:31:08

现代管理科学(2017年1期)2016-12-26 16:58:14

财经问题研究(2016年7期)2016-12-26 14:34:01

现代商贸工业(2016年5期)2016-12-26 08:49:40

文理导航(2016年30期)2016-11-12 14:45:56

中国科技博览(2016年22期)2016-11-01 18:15:37

中国科技博览(2016年22期)2016-11-01 14:03:21

中国科技博览(2016年18期)2016-10-19 08:16:45