城市商业银行股权结构对财务绩效的影响:基于贷款集中度中介效应的分析

2025-03-05 00:00:00任海芝丁会敏

辽宁工程技术大学学报(社会科学版) 2025年1期

摘 要:依托2018—2022 年全国46 家城市商业银行的数据信息,利用实证研究的方法分析了城商行股权结构、贷款集中度与财务绩效之间的关系。研究表明:股权集中度与财务绩效呈负相关;股权制衡度与财务绩效呈正相关;城市商业银行的贷款集中度在股权结构与财务绩效关系中起中介作用。

关键词:城市商业银行;股权结构;贷款集中度;财务绩效;财务风险

中图分类号:C936 文献标志码:A 文章编号:1008-391X(2025) 01-0042-08

0 引言

近年来城市商业银行发展迅速,截至2023 年末,全国共有124 家城市商业银行,总资产规模达到55.2 万亿元,占银行业金融机构总资产的13.23%,城市商业银行(简称城商行) 的发展完善了我国多层次的金融体系。与一般商业银行相比,城商行具有无可比拟的灵活性,可以更加灵活高效地解决中小企业的资金问题,城商行为我国中小企业的发展提供了重要资金支持[1]。樊娟[2]认为城商行对市场变化反应灵敏的特点与中小企业急迫、频繁的融资需求相适应,有利于推动中小企业的发展。与大中型股份制商业银行相比,城商行在管理机制和经营理念上差异明显。谭兴民等[3]研究认为,股权结构会从根本上决定公司的管理和决策机制,进而影响公司的绩效。BOUSSAADA等[4]研究发现,股权性质在银行治理和绩效管理中发挥着重要作用。在成立之初,地方财政股成为城商行的最大股东,一般持股在30%左右,为增强竞争力和抗风险能力,城商行加强了对战略投资者的引进力度。近年来,虽然地方财政持股比例有下降趋势,但是股权仍旧流向了地方政府控制的国有企业。在调查样本中,城商行第一大股东性质为国有企业或者地方政府的占样本总量的66.3%。城商行股权结构与财务绩效的关系不同于一般的商业银行,基于城商行股权结构的特殊性,研究城商行股权结构对财务绩效的影响具有重要意义。

1 理论分析与研究假设

合理的股权结构是银行公司治理的重要基础,对银行财务绩效乃至市场竞争力有重要影响。IANNOTTA等[5]提出,银行股权结构研究有两个维度:股权集中度和股权性质。随着股权结构的完善,股权制衡度也逐步被纳入到股权结构研究,本文将从股权集中度、股权制衡度和股权性质等方面展开研究。

1.1 城商行股权集中度与财务绩效

关于股权集中度与财务绩效的关系,在理论上有正向和负向两种观点。

正向观点认为,通过股权的集中能够有效激励大股东约束管理者,减少管理者不作为的问题。在股权集中的情况下,大股东实施的管理监督带来的收益一般会大于付出的成本,所以部分学者认为股权集中的情况下,股东的监督更有利于银行提高财务绩效。李维安等[6]认为,股权集中使大股东更加关注自己的利益,这样大股东就会对管理层实施更加有效的监督,有利于提高银行财务绩效。徐莉萍等[7]研究认为,股权集中度与银行财务绩效呈显著正相关。

负向观点认为,股权集中会加剧大股东和小股东的利益冲突,由于大股东和小股东之间存在着利益侵占的问题,大股东为了追求更多的个人利益会侵害小股东利益。同时股权集中也会对公司的治理机制造成消极影响,控股股东为了巩固自己的控制权,可能会违背公司的用人制度,将自己的亲友安排在管理岗位,导致公司内部监督失效。陈春艳等[8]认为, 股权的高度集中可能会造成“内部人”加大对盈余管理的操控,不利于城商行财务绩效的提升。

中小股东能够保护自己利益不受侵犯的措施有限,大股东持股比例过高会存在大股东为了自身的利益而侵害小股东利益或者侵占银行资源的现象,同时大股东的“掏空”行为成本很低,导致银行财务绩效降低。基于以上分析,城商行股权集中会对银行财务绩效产生不利影响,提出假设H1。

假设H1:股权集中度与城商行财务绩效呈负相关。

1.2 城商行股权制衡度与财务绩效

国内学者对股权制衡与银行财务绩效的关系研究较少,所用衡量指标主要是Z 指数。关于股权制衡对银行财务绩效的影响,少数学者认为股权制衡对银行财务绩效会产生不利影响。股权制衡度代表了中小股东对大股东的约束,股权制衡度越高,发生大股东“掏空”行为的概率越低,有利于提高银行的财务绩效。但是也有学者提出,股权制衡度可能是一个“假象”,刘银国等[9]认为,大股东之间的利益不一致会形成大股东之间的内耗,进而影响银行的业绩。赵尚梅等[10]认为,股权制衡反映了股权和控制权的均衡程度,与银行财务绩效呈负相关。部分学者持相反的观点,认为股权制衡度有利于银行财务绩效的提高。股权制衡度低会降低对管理层的监督效果,股东之间相互依赖,会使银行在管理过程中付出更大的代理成本和监督成本,导致银行财务绩效降低。如果银行存在若干股权集中的股东且能够形成相互制衡的局面,那么在一定程度上能够避免出现“一股独大”的现象。张良等[11]将国有银行和民营银行对比研究发现,财务绩效受股权结构影响较大,银行股权制衡度与财务绩效呈正相关。MAURY 等[12]研究发现,当银行存在若干个持股比例相当的股东时,其业绩会高于第一大股东持股较高的银行。当大股东持股比例相近时,大股东之间相互制衡,能够有效防止大股东的“掏空”行为。

基于以上分析,股东相互制衡可以促进银行财务绩效的提高,提出假设H2。

假设H2:股权制衡度对城商行财务绩效有正向影响。

1.3 贷款集中度的中介效应分析

学者们对贷款集中度的研究一般集中在客户、行业和地区等视角[13-14],本文的研究重点是客户的贷款集中度。当银行的股权过于集中或者实际控制人是地方政府时,银行可能会将贷款主要发放给与大股东有关联关系的公司或者与政府有关系的公司,这样就会提高贷款集中度,进而对银行财务绩效造成影响。

(1) 股权结构与贷款集中度

股权集中的银行,大股东很可能对银行的经营决策进行直接干预,这样就会直接影响到银行信贷额度的配置,可能会受到大股东的影响而发放大额的关联贷款,从而导致贷款的集中,加剧信贷风险。如果股东间存在有效制衡约束时,会形成多方治理的局面。由于大股东、中小股东和银行之间利益目标不同,股东间的互相制衡很大程度上可以降低贷款集中度。股权性质不同也会偏向性地引导信贷行为,造成贷款集中。当城商行的第一大股东是国有企业或者实际控制人为地方政府时,银行可能会更加重视的是能否满足地方经济的发展需求,甚至可能将地方经济的发展置于银行价值最大化之上。这种目标上的矛盾冲突将会影响银行的信贷行为,使银行贷款过多投入到与政府密切联系的部门,造成城商行贷款的过度集中。基于以上分析,提出假设H3。

假设H3:城商行的股权集中度与贷款集中度呈正相关,第一大股东国有性质与贷款集中度呈正相关,股权制衡度与贷款集中度负相关。

(2) 贷款集中度与财务绩效

城商行主要为中小企业和地方经济发展提供金融服务,而中小企业应对市场风险的能力较弱,贷款过度集中会加剧城商行信贷风险,影响城商行的经营状况。王博格[15]选择15 家商业银行研究表明,贷款集中度与银行的总收益呈负相关。当前城商行的大量贷款额度流向了企业和地方政府融资平台,造成银行贷款风险提高,对银行绩效的提升产生了不利影响。王海霞[16]以前十大客户贷款比例来衡量城商行贷款集中度,研究发现,贷款数额过于集中会侵害银行的利润,还会降低城商行抵御风险的能力。

贷款集中具有风险性,当银行的贷款过于集中时,一旦贷款企业出现问题,就会影响到贷款的收回,长时间无法收回就会形成大量的不良贷款,加剧银行的财务风险。此外,在经济下行的大环境下,银行的集中贷款一旦发生违约,流动资金短缺就会引发流动性风险。基于此,提出假设H4。

假设H4:城商行贷款集中度与银行财务绩效负相关。

2 研究设计与描述性统计

2.1 样本选取

本文的研究样本为2018—2022 年中国46 家城市商业银行,剔除财务数据缺失的银行,最终得到46 家银行共276 份样本,样本数量占城市商业银行总数的33.82%。

2.2 变量选择与定义

采用平衡面板数据进行回归,分析股权结构对银行财务绩效的影响,在此基础上研究股权结构与贷款集中度关系以及贷款集中度与银行财务绩效的关系。

(1) 被解释变量

用总资产收益率衡量银行财务绩效,考虑到城商行的财务数据难以获得,样本量较少,运用综合绩效评价的方法存在很大的难度,因此本文用总资产收益率衡量银行财务绩效。

(2) 解释变量

解释变量包括股权集中度、股权制衡度和股权性质。股权集中度用第一大股东持股比例和第二大股东持股比例来衡量。股权制衡度用第一大股东持股比例与第二大股东持股比例之比来衡量。股权性质根据第一大股东性质划分为国有持股和其他法人持股。

(3) 中介变量

中介变量为贷款集中度,用单一最大客户贷款额和前十大客户贷款额表示。

(4) 控制变量

为了控制其他变量对银行财务绩效的影响,参考已有文献,选定银行资产规模、地区发展因素作为控制变量,设置年度虚拟变量。

变量说明见表1。

2.3 模型构建

为验证股权结构与银行财务绩效的关系,构建股权结构股权集中度(cr1、cr10)、股权制衡度z 以及股权性质与财务绩效roa的回归模型。其中控制变量为银行资产规模asset、地区发展因素gdp、年度year。

以理论分析为基础,股权结构会通过影响贷款集中度进而影响银行财务绩效,构建股权结构与贷款集中度的模型、贷款集中度与银行财务绩效的模型。lc1 的表达式见式(2),lc10 的结构与其相同。

最后,把贷款集中度加入到银行财务绩效和股权结构的回归模型中,分析各个变量的显著性。由此建立模型为

2.4 描述性统计

变量的描述性统计见表2。从财务绩效方面,城商行的总资产收益率均值为0.9%,同时期银行业总资产收益率约为1.1%,由此可见,城商行的盈利能力较弱,总资产收益率最大值为1.9%,最小值为0.1%,盈利能力最大值与最小值相差19 倍。根据《商业银行风险监管核心指标》的规定,商业银行的总资产收益率不应低于0.6%,由此可见,我国城商行的盈利能力需要提高,且盈利能力差异较大。

从股权结构来看,银行第一大股东持股的平均值是15.8%,低于30%,HAW等[17]研究认为,银行股东持股比例达到30%时,持股比例与银行绩效正相关。股权制衡度最大值为100.00%,最小值为22.4%,这说明城商行之间的股权制衡度差异较大。从股权性质来看,66.3%的城商行为国有持股,这显示了我国城商行由政府直接或间接控制的重要特征。

从贷款集中度看,单一客户贷款均值为5.6%,最大值为11.1%,最小值为1.2%;前十大贷款客户的均值为35.5%, 最大值为70.5%,最小值为6.2%,说明部分城商行信贷风险较高。

2.5 相关性分析

变量的相关分析结果显示,股权集中度的指标cr1 和cr10 均与银行财务绩效roa 呈负相关,股权制衡度z 与银行财务绩效roa呈正相关,国有企业持股g 与银行财务绩效roa 呈负相关,结论与本文的预期假设一致。除cr1 与cr10 的相关系数大于0.5,其余变量相关系数绝对值小于0.5。此外,变量之间的多重共线性检验表明变量之间不存在多重共线性问题,可以进行回归分析。

3 实证结果分析

通过搜集276 份城市商业银行年报,采集2018—2022 年46 家银行的平衡面板数据,运用Stata14 为计量软件对数据进行处理分析。

3.1 股权结构与财务绩效的回归分析

根据式(1) 得出股权结构与银行财务绩效的回归结果见表3。由表3 可知,cr1 与roa 的回归系数为-0.197,在5%的水平上显著为负,即第一大股东持股比例越高,银行财务绩效越差。cr10 与roa 的回归系数为-0.318,在1%的水平上显著为负,说明前十大股东持股比例与总资产收益率显著负相关。由股权集中度与银行财务绩效回归结果可知,实证研究结果与预期假设H1 一致。从股权制衡度与银行财务绩效回归可以发现,股权制衡度z 与总资产收益率roa的回归系数为0.155 且在10%水平上显著正相关,与假设H2 一致,说明当城商行具有合理的股权制衡结构时,可以对大股东的行为起到监督和限制作用,有利于银行财务绩效的提高。由股权性质与银行财务绩效的回归结果可知,当城商行第一大持股股东为国有股东时,股东持股比例与总资产收益率在1%水平上显著负相关,回归结果验证了第一大股东国有性质与贷款集中度呈正相关的假设。

控制变量资产规模与总资产收益率具有显著的正相关关系,即资产规模越大,银行财务绩效会越好。地区生产总值与总资产收益率呈负相关关系。

根据式(2) 得出股权结构与贷款集中度的回归结果见表4,由表4 可知,第一大股东持股比例与单一最大客户贷款额、前十大贷款客户都有显著的正相关关系,银行前十大持股股东比例与单一最大贷款客户、前十大贷款客户都呈显著正相关关系,说明控股股东比例越大,股权越集中,越容易造成贷款集中。

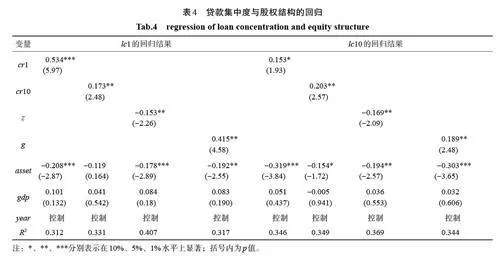

由股权制衡度与贷款集中度的回归结果可知,股权制衡度与贷款集中度之间呈负相关关系,并且都在5%的水平上显著。这说明大股东之间越能够相互制衡,就越能够有效抑制关联贷款的发放,并降低贷款的集中度。

贷款集中度与股权性质具有显著正相关关系,这表明在城商行中,第一大持股股东为国有股东时会引起银行贷款资金的集中投放。

从控制变量来看,地区发展因素与贷款集中度呈正相关关系,但不显著,说明地区发展因系素对贷款集中度影响不大。银行的资产规模与贷款集中度呈负相关关系,说明银行的规模越大,所选择的客户和业务范围越广,有利于降低贷款集中度。

3.2 贷款集中度与财务绩效

根据式(3) 把贷款集中度加入到股权结构与银行财务绩效中进行回归,股权结构、贷款集中度与股权结构的回归结果见表5。由表5 可知,从回归结果可以看出,贷款集中度与银行财务绩效具有显著的负相关关系,这说明贷款集中度越高,财务绩效越低,这与假设H4一致,当银行的贷款结构不合理时,必然会对银行绩效产生不利影响。在回归结果中还可以看出,在前文中回归结果显著的股权制衡度z 在此回归结果中不再显著,cr1 和cr10 在回归结果中也没有前文回归结果中显著,这说明我国城商行股权结构的部分变量由于受贷款集中度的影响,最终引起了财务绩效的变化。

4 结论

股权集中度与银行财务绩效呈负相关,股权过于集中会对城商行的财务绩效产生消极影响;股权制衡度与银行财务绩效呈正相关,股权制衡度在一定程度上可以约束大股东的行为,有助于优化银行的治理结构,对银行财务绩效产生正向影响。国有企业作为城商行的第一大股东时,持股比例与贷款集中度呈正相关,股权制衡度与贷款集中度呈负相关;贷款的过度集中与银行的资产收益率呈负相关。贷款集中度在股权结构与银行财务绩效关系中起中介作用。

参考文献:

[1] 徐泉. 河南省城市商业银行财务绩效分析[D]. 西宁:青海大学,2022:16-18.

[2] 樊娟. 城市商业银行支持中小企业战略研究[J]. 经济研究导刊,2016(21):5-6.

[3] 谭兴民,宋增基,杨天赋. 中国上市银行股权结构与经营绩效的实证分析[J]. 金融研究,2010(11):144-154.

[4] BOUSSAADA R,KARMANI M.Ownership concentration and bank performance: evidence from MENA banks[J].International Journal of Business and Management,2015,10(3):189.

[5] IAVNOTTA G,NOCERA G SIRONI A.Ownership structure,risk and performance in the European banking industry[J].Journal of Banking and Finance,2006,31(7):2127-2149.

[6] 李维安,曹廷求. 股权结构、治理机制与城市银行绩效:来自山东、河南两省的调查证据[J]. 经济研究,2004(12):4-15.

[7] 徐莉萍,辛宇,陈工孟. 股权集中度和股权制衡及其对公司经营绩效的影响[J]. 经济研究,2006(1):90-100.

[8] 陈春艳,贾明月. 混合所有制改革背景下股权结构与经营绩效的关系研究:基于我国上市银行的实证分析[J]. 中国商论,2019(10):153-155.

[9] 刘银国,高莹,白文周. 股权结构与公司绩效相关性研究[J]. 管理世界,2010(9):177-179.

[10] 赵尚梅,杜华东,车亚斌. 城市商业银行股权结构与绩效关系及作用机制研究[J]. 财贸经济,2012(7):39-48.

[11] 张良,王平,毛道维. 股权集中度、股权制衡度对企业绩效的影响[J]. 统计与决策,2010(7):151-153.

[12] MAURY B, PAJUSTE A.Multiple large shareholders and firm value[J].Journal of Banking and Finance,2005,29(7):1813-1834.

[13] 韩晓晨,苏杰,沙明心. 基于因子分析的家电行业上市公司盈利能力评价[J]. 辽宁工程技术大学学报(社会科学版),2020,22(6):447-456.

[14] 骞磊,焦高乐. 我国商业银行股权结构对经营绩效的影响[J]. 华东经济管理,2017,31(7):104-110.

[15] 王博格. 商业银行贷款集中度的风险与收益分析:基于15家商业银行面板数据[J].商业经济研究,2018(23):166-168.

[16] 王海霞. 银行风险、收益与客户贷款集中度:基于城市商业银行的实证分析[J]. 金融理论与实践,2009(11):71-74.

[17] HAW I M,HO S S M,HU B B,et al.Concentrated control,institutions, and banking sector: an international study[J].Journal of Banking and Finance,2010,34(3):485-497.

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

现代经济信息(2016年8期)2016-12-26 13:34:04

时代金融(2016年30期)2016-12-05 20:14:00

商场现代化(2016年26期)2016-11-21 23:24:44

企业导报(2016年19期)2016-11-05 17:11:01

时代金融(2016年23期)2016-10-31 11:31:40

商(2016年27期)2016-10-17 04:00:53

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27 07:01:28