控股股东股权质押会影响融资约束水平吗?

2025-03-03 00:00:00文富霞

中国集体经济 2025年6期

摘要:随着国家“三道红线”政策指标落地,对高杠杆的房地产行业融资产生了较大约束。近年来,股权质押债务融资方式受到股东们的青睐,然而其为房地产行业生产经营注入活力的同时是否适得其反,加剧融资困境,值得深入剖析。文章筛选2015-2022年沪深A股房地产行业数据作为样本进行实证分析。研究发现,控股股东股权质押会提高自身融资约束水平;机制检验表明,内部控制发挥了中介作用。从内部控制目标视角深入研究后发现,内部控制的中介效应只在战略、经营及合法合规三个目标层面发挥效应。异质性检验表明,相比于国有产权,民营房地产融资约束水平受股权质押影响更为显著。

关键词:控股股东股权质押;融资约束;内部控制;房地产行业

资金作为盈利性组织的血液,是其生产经营的命脉,对于房地产这类资金密集型产业更是如此。随着“三道红线”政策出台,资产负债比例偏高,资金周转速度慢以及内部控制与审计薄弱等房地产行业固有特点及隐患问题纷纷显露出来,融资环境进一步恶化(张翼飞,2021)。如何改善融资环境,对于房地产行业持续健康发展至关重要。

股权质押融资特有的一项优势是该项融资行为能使股东在筹集资金的同时不丧失控制权。与传统质押方式相比,股权质押具有门槛低、流程便捷、融资资金到账迅速、方式灵活等优势,一定程度上扩充融资选择。从2015年开始,A股股权质押热度不断攀升,并在2018年达到了6345.12万亿元的峰值。截至2024年4月26日,A股房地产质押总股数达到180多亿,居行业第二,平均质押比例居行业第四,达到19.22%,从侧面反映出股权质押仍然有着其他融资方式无法取代的优势。

股权质押不同于一般的动产质押,其标的物——股权的价值会随着股市变化发生波动,倘若股价下跌,出质人将面临被强制平仓而导致控制权转移的危机,股权质押热的背后隐藏着崩盘风险。当前我国股权结构呈现“一股独大”的趋势,尽管股权质押属于股东个人行为,但由此引发的各项经济后果,将对房地产生产、经营以及战略活动产生广泛影响(曹志鹏和张明娟,2021;宋蔚蔚和王敏嘉,2022)。此时,出于融资目的的股权质押对当前融资现状究竟是“雪中送炭”还是“火上浇油”有待进一步思考。

一、理论分析与研究假设

控股股东股权质押对企业融资约束的影响机制如下:首先控股股东基于一定的动机进行股权质押,以便实现自身利益或是助力缓解财务困境。然而无论出于何种目的,股权质押都将加剧了代理问题,带来控制权转移的风险,进而引发控股股东策略性“市值管理”动机。预警线和平仓线的设置所带来的股价下行压力,会诱发经营管理者普遍盈余管理行为(陈共荣等,2016),迫使管理者选择性披露利好信息而延迟公布消极信息(钱爱民和张晨宇,2018),降低信息披露质量,提高信息不对称程度。进一步从房地产行业来看,受国家宏观调控政策影响,近两年我国楼市陷入低谷期,融资渠道收紧,股权质押融资成为脱困的契机,但房价下跌带来的股价波动进一步扩大,股东将面临更大的控制权转移风险,极有可能加剧组织内部财务和经营风险,反而加大融资困境。其次,根据信号传递理论,股权质押会向外部利益相关者传递财务状况不佳的不利信号,这使得本就处于信息劣势的外部利益相关者提出要求更多的回报以平衡投资风险甚至会放弃对目标项目的投资,从而加大企业融资约束。据此提出假设1:

假设1:控股股东股权质押会影响房地产行业融资约束水平,且质押比例越大,融资约束程度越高。

内部控制质量是反映企业内部治理水平的重要指标。控股股东股权质押所引发的治理和价值风险将显著降低内部控制质量,且质押比重越大,质押频次越高时该现象愈加严重(富钰媛等,2019)。低质量的内部控制将使其对内部盈余管理的抑制作用大打折扣(董望和陈汉文,2011),最终降低会计信息质量,加重信息不对称情况。信息不对称会产生“逆向选择”,增加风险补偿成本(樊后裕和丁友刚,2016)。综上我们认为,控股股东股权质押通过影响内部控制质量,进而影响融资约束水平。基于此,本文提出假设2:

假设2:内部控制质量在控股股东股权质押与融资约束程度的关系之间起到部分中介作用

二、研究设计

(一)样本选取及数据来源

本文选取2015-2022年沪深两市A股上市房企进行实证研究,为保证后续回归结果的可靠性,对数据做如下处理:一是删除ST、ST*及数据严重缺失变量;二是根据2012证监会发布的行业分类代码提取房地产类行业数据;三是对连续变量在1%和99%水平上进行缩尾处理。最终整理得到841个样本。回归资料取自国泰安数据库和迪博数据库。

(二)变量定义

1. 解释变量:融资约束水平。参考鞠晓生等(2013)的研究,采用SA指数对融资约束进行衡量,该指数为负数,其绝对值越大,面临的融资约束越大。

2. 被解释变量:股权质押。借鉴李常青等(2018)的做法,用控股股东股权质押比例(PLD_RATE)衡量。该指标数值越大,控股股东股权质押程度更高。

3. 中介变量:内部控制质量。迪博企业风险管理技术有限公司以企业内控五大目标角度为导向发,建立了企业内部控制指数库。相比于其他衡量指标,迪博内控指数更加综合全面。因此本文借鉴林斌和饶静(2009)以及叶康涛等(2015)的做法,采用迪博内控指数,并对其取对数衡量内部控制质量,该指标越大,说明内部控制质量越好。

4. 控制变量。为控制其他可能影响融资约束水平的因素,本文对营业收入增长率(Growth)、总资产净利率(ROA)、固定资产占比(Fixed)、成长能力(TobinQ)、资产负债率(Lev)、产权性质(SOE)、大股东资金占用(Occupy)变量进行了控制,同时对年度(Year)变量进行了控制,具体如表1所示。

(三)模型构建

为检验控股股东股权质押与融资约束之间的关系,建立模型(1):

SA=α0+α1PLD_RATE+α2Gowth+α3Roa+α4Fixed+α5Tobin’Q+α6Lev+α7Soe+∑Year+ε(1)

为分析控股股东股权质押对融资约束的作用机制,在模型(1)的基础上引入内部控制质量,构建模型(2)和模型(3)。

ICQ=β0+β1PLD_RATE+β2Gowth+β3Roa+β4Fixed+β5Tobin’Q+β6Lev+β7Soe+∑Year+ε(2)

SA=λ0+λ1PLD_RATE+λ2ICQ+λ3Gowth+λ4Roa+λ5Fixed+λ6Tobin’Q+λ7Lev+λ8Soe+∑Year+ε(3)

三、实证分析

(一)描述性分析

经过描述性统计发现融资约束(SA)平均值3.944,标准差0.3,表明我国房地产上市企业之间融资约束水平存在一定差异,且行业整体面临的融资约束较大。控股股东股权质押比例(PLD_RATE)的中位数为0,标准差为7.2%,均值为3.1%,变量分布趋于偏左,说明上市房企平均股权质押比例为3.1%,且质押比例最大值达到了39.3%,表明控股股东中存在将1/3以上股权质押的情况。

(二)多元回归分析

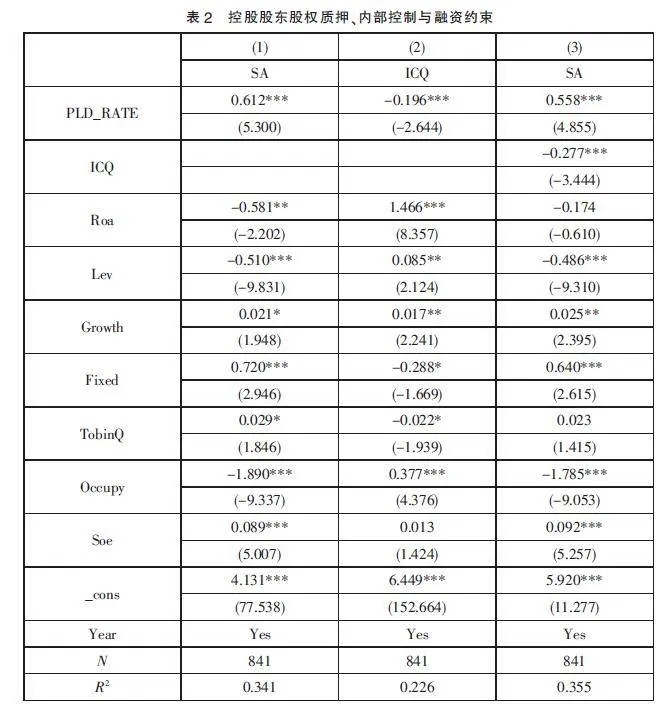

首先进行主回归分析。由表2中列(1)控股股东股权质押(PLD_RATE)的回归系数为0.612,且在1%的水平下显著为正,验证了假设1,即控股股东股权质押行为会提高房地产行业的融资约束水平,且质押比例越高,其面临的融资约束越严重。借鉴温忠麟等(2004)的中介检验三步法做法,表2中的列(1)、列(2)、列(3)反映了控股股东股权质押对融资约束的影响机制。从表2第(2)列可知PLD_RATE对内部控制ICQ的回归系数为-0.196,1%水平上显著,因此股权质押降低了内部控制质量。第(3)列中PLD_RATE以及ICQ系数均在1%水平上显著,且进行sobel检验后发现z值为2.383且P值显著,由此可知,内部控制质量起到了部分中介作用。

(三)进一步分析

本文从内部控制目标出发,引入迪博内控指数分项指数,即战略层级指数(ICQ1)、经营层级指数(ICQ2)、报告可靠指数(ICQ3)、合法合规指数(ICQ4)和资产安全指数(ICQ5)五大内部控制分项指数,在主回归分析基础上,从五个层面对本文的中介效应进行细分,研究股权质押降低内部控制质量的具体作用路径。具体回归结果如表3所示。从回归结果可知,内部控制五要素中,报告可靠指数(ICQ3)和资产安全指数(ICQ5)的回归系数均不显著,因此,内部控制的中介效应只在战略、经营以及合法合规三个层面发挥效应。

(四)稳健性检验

为了保证前文实证分析的有效性和稳健性。本文采用以下两种方法进行稳健性检验:

1. 更换解释变量。借鉴郑登津等(2016)的做法采用控股股东股权质押股数占控股股东所持股数(PLD_RATE1)对模型(1)、(2)、(3)逐步进行回归,结果仍然具有稳健性。

2. 解释变量滞后一期。考虑到股权质押与融资约束之间可能存在双向因果,故将解释变量股权质押比例滞后一期作为当期解释变量重新进行回归,前文假设仍然成立。

四、异质性分析

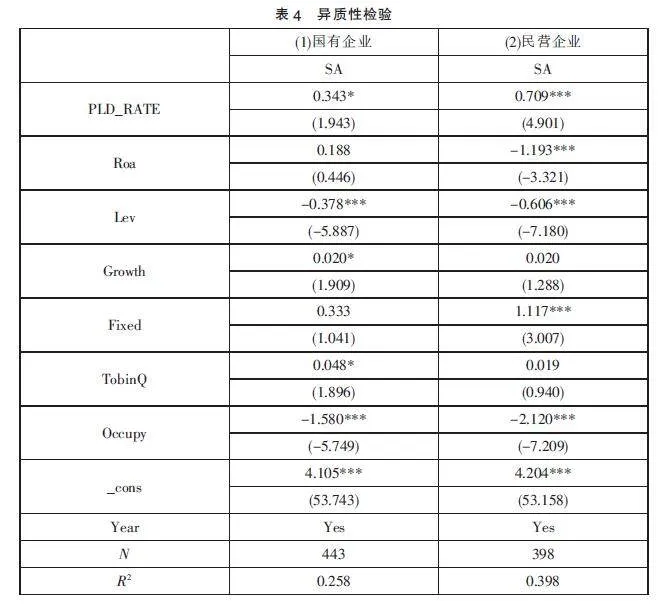

相比于民营资本而言,国有控股股东在股权质押上面临更多的监管约束,并且可以凭借与政府的政治关联及银行的特定关系,利用软预算约束降低外部融资成本(巩雪,2021),其债务结构更加合理,受股权质押的影响较小。相比之下,民营房地产融资选择更少,由于民营经济体需要自负盈亏,自担风险,因此从银行等正规渠道进行融资阻碍更大,更容易陷入融资困境,控股股东为了实现融资需求,会另辟蹊径,通过股权质押获得资金。股权质押所引发的风险会使控股股东利用其拥有的决策控制权向管理层施压,最终导致了内部控制缺陷,加剧了融资约束问题。基于上述分析,本文将全部房地产数据依据产权性质分为国有和民营,在模型1的基础上分组回归。结果如表4所示,尽管两组样本的回归系数均显著为正,但国有产权组系数为0.343,明显小于民营组。选择费舍尔组合检验方式进行组间系数差异检验后,发现核心解释变量PLD_RATE的P值为0.04,在5%的水平上显著,组间系数差异明显,表明相比于国有产权而言,在民营经济体中,股权质押对融资的制约力度更大。

五、研究结论

本文基于房地产行业,选取2015-2022年沪深A股数据作为研究样本,实证分析了控股股东股权质押对融资约束水平的影响和作用路径,并探讨了产权异质性的影响。研究表明:一是控股股东股权质押会影响房地产行业融资约束水平,且质押比例越大,融资约束程度越高。二是进一步研究发现内部控制质量在其中发挥了部分中介效应,且中介效应只在战略、经营以及合法合规三个层面发挥效应。三是异质性研究发现,非国有上市房企即房地产民营企业融资约束程度受股权质押影响更为显著。本文的研究结论丰富了控股股东股权质押影响研究,在当前房地产行业面临转型发展的交叉口上,为房地产企业找准正确的融资纾困路径提供了一些数据支撑。

参考文献:

[1]张翼飞.“三条红线”政策下房地产企业财务风险与应对[J].财会学习,2021(22):22-24.

[2]曹志鹏,张明娟.控股股东股权质押、市场化水平与公司风险承担[J].南京审计大学学报,2021,18(02):50-58.

[3]淳伟德,陈勃希,唐仲汶.控股股东股权质押对企业融资约束的影响研究——“雪中送炭”还是“雪上加霜”[J].会计之友,2022(22):10-16.

[4]李常青,李宇坤,李茂良.控股股东股权质押与企业创新投入[J].金融研究,2018(07):143-157.

[5]钱爱民,张晨宇.股权质押与信息披露策略[J].会计研究,2018(12):34-40.

[6]何威风,刘怡君,吴玉宇.大股东股权质押和企业风险承担研究[J].中国软科学,2018(05):110-122.

[7]富钰媛,苑泽明,李田.大股东股权质押与企业内部控制[J].财经论丛,2019(01):71-80.

[8]董望,陈汉文.内部控制、应计质量与盈余反应——基于中国2009年A股上市公司的经验证据[J].审计研究,2011(04):68-78.

[9]樊后裕,丁友刚.内部控制能够缓解融资约束吗?[J].财务研究,2016(04):22-32.

[10]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013(01):4-16.

[11]张军华.控股股东财务行为与企业融资约束——基于股权质押的视角[J].金融与经济,2020(11):82-90.

[12]林斌,饶静.上市公司为什么自愿披露内部控制鉴证报告?——基于信号传递理论的实证研究[J].会计研究,2009(02):45-52+93-94.

[13]叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究,2015(02):192-206.

[14]温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004(05):614-620.

[15]巩雪.政策不确定性、融资约束与企业绩效:基于国有、民营上市公司的经验数据[J].预测,2021,40(01):24-30.

[16]马云姝.控股股东股权质押、机构投资者异质性与企业融资约束[D].济南:山东财经大学,2023.

[17]谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究[J].管理世界,2016(05):128-140+188.

[18]宋蔚蔚,王敏嘉.大股东股权质押、内部控制与融资约束[J].财会通讯,2022(20):70-74.

[19]陈共荣,李婧怡,蔡树人.大股东股权质押对盈余管理的影响研究[J].会计之友,2016(14):12-17.

(作者单位:西华大学)

猜你喜欢

商业经济(2016年11期)2016-12-20 19:19:51

中国市场(2016年38期)2016-11-15 00:09:01

企业导报(2016年19期)2016-11-05 17:26:27

时代金融(2016年23期)2016-10-31 10:45:38

商业会计(2016年13期)2016-10-20 15:48:06

中国市场(2016年33期)2016-10-18 14:07:17

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技视界(2016年20期)2016-09-29 14:08:22

大众理财顾问(2016年8期)2016-09-28 13:59:17