采用门控循环单元与深度进化策略的股票指数量化模型

2025-02-07 00:00:00任晓萍陈志平

西安交通大学学报 2025年2期

摘要:为了提高股票价指数预测的准确性、增强统计建模性能优化与股票指数特征相依的交易策略效果,提出一种将指数预测与量化交易策略有效结合的门控循环单元深度进化量化模型(GRU-DES)。首先,建立循环神经网络(RNN)、长短时记忆神经网络(LSTM)和门控循环单元网络(GRU)预测模型, 分别对上海证券交易所(上证)超大盘股票指数、上证中盘股票指数和上证小盘股票指数进行预测; 接着采用所提出的深度进化量化模型(DES)对三大股票指数的预测值与真实值进行回测研究, 通过比较预测结果与真实结果在同一策略下的各项回测指标和交易细节等特性确定最优网络结构和策略参数,进而优化深度进化策略; 最后根据优化后的策略提出了GRU-DES模型,并再次对三大股票指数进行样本外数据回测来验证模型有效性。实证回测结果表明: 所提出的GRU-DES模型在各量化回测指标上较LSTM-DES模型与RNN-DES模型的预测精度均高出14%以上, 有效解决了统计预测指标的随机性和过拟合的问题; 根据2016年至2024年7年间数据回测, 所提出的GRU-DES模型比强化学习模型在各回测指标中均展现了稳定性和有效性。

关键词:股票指数;量化模型;长短时记忆神经网络;门控循环单元;收益率

中图分类号:TP181 文献标志码:A

DOI:10.7652/xjtuxb202502015 文章编号:0253-987X(2025)02-0146-10

Quantitative Model for Stock Indexes Based on Gated Recurrent Unit and Deep Evolution Strategy

REN Xiaoping1,2, CHEN Zhiping1

(1. School of Mathematics and Statistics, Xi’an Jiaotong University, Xi’an, 710049, China;

2. School of Mathematics and Statistics, Northeast Petroleum University, Daqing, Heilongjiang 163318, China)

Abstract:To improve the prediction accuracy of stock price indexes and enhance the performance of statistical modeling and the design of quantitative trading strategy based on the characteristics of indexes, a quantitative model was proposed, which was based on gated recurrent unit and deep evolution strategy (GRU-DES) and effectively integrated index prediction with quantitative trading strategies. Firstly, RNN, LSTM, and GRU neural network predictive models were established to forecast the SSE mega cap, SSE mid cap and SSE small cap indexes, respectively. Next, the proposed DES model was employed to backtest the predicted values and true values of the three indexes. By comprehensively comparing the backtesting metrics and trading details of the predicted results with the true results under the same strategy, after determining the network structure and strategy parameters, the DES was optimized. Finally, the GRU-DES model was developed on basis of the optimized strategy, and the model effectiveness was verified through out-of-sample backtesting of these indexes again. The results show that the proposed GRU-DES model was 14% higher than the LSTM-DES model and RNN-DES model in backtesting metrics, effectively avoiding the randomness and overfitting problems of statistical prediction indexes. According to the backtesting results over 7 years from 2016 to 2024, the proposed GRU-DES model sufficiently demonstrates the stability and effectiveness in all backtesting metrics compared to reinforcement learning model.

Keywords:stock index; quantitative model; long short term memory; gated recurrent unit; returns

近年来,研究人员不断从量化策略和算法交易方面对量化投资进行优化,在资本市场风险增加、股票指数波动剧烈的背景下,急需将机器学习算法与深度学习算法应用到量化投资体系中。用混合方法生成交易信号也是近两年投资机构与量化学者研究的重点,如Ayala等[1]结合机器学习算法与传统技术指标,分别测试了线性模型(LM)、人工神经网络(ANN)、随机森林(RF)和支持向量机回归算法(SVR)的性能,但交易策略上缺乏创新性。

近年来,不少学者结合机器学习和深度学习算法对个股价格进行预测,Wang等[2]构建了多元线性回归模型、最小绝对收缩和选择算子、SVR算法、ANN网络、循环神经网络(RNN)、长短时记忆神经网络(long short term memory,LSTM)、门控循环单元网络(gated recurrent unit,GRU)和双向门控循环单元网络(bidirectional GRU,Bi GRU)8个单项模型,虽然实验数据充足,但模型性能评价标准仍是传统统计计算标准。Peng等[3]采用LSTM网络和Transformer模型对中国A股市场的银行股价进行预测,使用集成经验模态分解方法对股票指数降噪后进行预测,降噪与预测相结合的研究方法可能会造成预测信息的缺失。Lind等[4]基于股票交易策略,对比分析了LSTM网络和GRU网络的优劣性。Sang等[5]结合了传统技术指标、简单移动平均指标(SMA)、相对强弱指标(RSI)与LSTM网络,通过实证表明技术指标相结合比单独使用可得到更好的预测效果。 Kanwal等[6]提出了一种基于混合深度学习(DL)的预测模型,该模型结合了双向Cuda深度神经网络长短期记忆(Bi-Cu DNN-LSTM)和一维卷积神经网络(CNN),用于及时有效地预测股价,但模型没有经过样本外数据验证。 Lv等[7]将股票指数分解为一系列从高频到低频排列的本征模态函数(IMF),将其输入深度自动编码器(DAE)去除冗余数据并提取深层特征,最后将高层抽象特征输入LSTM网络,以预测下一个交易日的股票回报率。于孝建等[8]使用LSTM网络对股票历史数据进行建模,同时从社交媒体、个股评论等文本数据中提取情感特征共同搭建股票预测模型;该模型可以对金融市场发生风险给出预警,但没有提出金融风险的应对策略。Liu等 [9]提出了一个用于日内股市预测的包含CEEMDAN、Entropy和带历史注意力的门循环单元网络(GRU-HA)的四阶段混合(CEGH)模型。文献[3,7,9]将股票交易数据去噪后进行预测,而预测准确度的提升主要是依靠因去噪而平滑的交易数据,并没有在预测算法上进行创新。以上研究只依靠统计指标评估股票价格预测的精度,没有从量化交易的角度来验证预测的准确性。

另外,也有很多研究人员致力于利用新型神经网络进行金融资产定价。周章元等[10]结合主成分分析法和注意力机制优化LSTM网络,对消费行业板块指数进行预测,文中只阐明了策略的有效性,并没有探讨模型预测效果的优劣。Bińkowski等[11]提出显著性偏移卷积神经网络(significance-offset convolutional neural network, SOCNN)和RNN网络的混合应用,Luo等[12]提出一种基于多循环CNN-GRU网络和注意力机制的甲醇价格预测方法;在模型构建中,设计了一种并行混合网络架构,模型框架上有一定的创新,但预测精度没有明显提升。Nourbakhsh等[13]将CNN网络和LSTM网络结合,并利用市盈率、盈利能力和公司交易次数等基本面数据,提升股价趋势预测性能,但多网络结合在股票价格的预测上只有框架结构的创新,对不同时期的交易数据预测效果缺乏鲁棒性。

针对现有文献方法的不足,本文提出新的应对方案:① 简化对股票指数预测的过程,选用预测较好的算法分别进行预测对比; ② 交易策略不选用传统的交易策略,而是采用加入具有网络结构的实时交易策略,即本文使用的深度进化策略(deep evolution strategy, DES);③从交易的角度来验证预测的有效性,为预测与量化投资有效结合提供新的研究视角与框架。

1 GRU网络

从现有研究中可知,循环神经网络存在梯度消失问题,无法解决输入数据的长期依赖关系。LSTM作为一种特殊的循环神经网络,在处理长期依赖关系时消除了梯度消失问题;该网络通过维持一个能存储较长时序的状态来解决长期依赖关系,下一个状态由前一个状态计算得到。LSTM网络结构包含:一个遗忘门,决定t时刻获得新数据后,存储在长期记忆中的信息的重要性;输入门,表示长期记忆更新方式;输出门,计算最近输入的短期记忆,同时记录更新后的长期记忆[13]。

GRU网络是简化版的LSTM网络,两者的主要区别在于GRU网络将LSTM网络中的遗忘门和输入门集成在一个更新门中,从而减少了参数,简化了计算过程,从而达到网络结构简化的目的。GRU网络结合了时间序列单元的可见状态和隐藏状态,目前实证结果表明GRU网络在一定程度上加快了网络计算速度。

根据文献[12-14]中的金融预测方法的实证结果,为便于对照LSTM网络与GRU网络预测结果的准确度,本文激活函数全部选取tanh函数。GRU网络的具体模型方程如下

zt=φ(ωzxt,yt-1)

gt=φ(ωrxt,yt-1)

z′t=φ(ω′xt,gtyt-1)

yt=(1-zt)yt-1+ztz′t(1)

式中:zt为t时刻更新门状态;φ为激活函数;ωz为更新门输入状态的权重;xt为t时刻输入序列;gt为t时刻重置门状态;ωr为重置门输入状态的权重;z′t为t时刻更新记忆状态;ω′为更新记忆输入状态的权重;yt为t时刻最终状态。

2 深度进化策略

进化策略(evolution strategy,ES)算法被广泛应用于解决工程和统计研究问题,如车间调度问题[15]、车辆自动泊车视域规划问题[16]和高维数据特征识别[17]问题等。目前,未见将进化策略应用于金融交易中。本文提出的深度进化策略(DES)是一种在ES算法上加入了无损失函数网络结构,可合理优化开仓、平仓的一种高频交易策略。DES模型包含两个模块:①DES模型训练过程,训练模型包含输入层、隐藏层和输出层;②DES模型决策交易过程。DES模型包含5个初始参数,分别为:权重(w)、奖励函数(r)、参与扰动种群大小(Mpop)、权重更新参数(σ)和学习率(lr)。

DES模型的训练模块包括3个参数:窗口期、输入量和输出量,其训练过程通过不断执行指定迭代次数的循环完成训练。首先,初始化变量,在每个循环训练epoch中,随机生成种群后计算个体变异扰动值和个体更新权重,进行变异操作;接收新进入的数据序列后进行模型训练,计算交易策略权重。DES模型的决策交易模块包含3个初始参数:初始价值(Vini)、每次迭代跳过的序列数(G)和状态空间(St)。决策过程如下:首先根据新进入数据的排序位置确定波动趋势状态,获取当前价格趋势状态后,按照窗口期设置的值提取价格序列中相应序列数的历史数据,进入第一个模块进行训练完成模型优化;然后根据优化后的模型计算出决策值(D),D大于新进入的价格值将执行买入操作,D小于新进入的价格值将进行卖出操作;最后,计算每次交易的收益率,并将其标准化,进行下一代模型的训练。决策过程连续接收优化训练后更新的交易策略权重,根据模型预测的动作执行决策操作;DES模型通过逐渐优化神经网络的个体权重,从而提高模型的性能。由于DES模型属于高频策略范畴,因此本文只包含买入和卖出两种交易行动。

本文提出的DES模型训练和决策交易参数的更新分步计算过程如下。

步骤1 模型个体权重的更新过程。根据种群中每一个个体i和预先设置的扰动强度θ参数进行扰动操作,计算最新一期的变异扰动值和更新增加扰动项后的权重

Jt=θit(2)

ωt=ωt-1+Jt(3)

式中:it为种群中t时刻个体i的值;Jt为t时刻最新一期变异指数扰动值;ωt为t时刻最新一期更新后的权重。

步骤2 确定模型训练中t时刻交易策略使用的权重值

ωtr,t=ωt+lrMpopσ∑Mpopi=1Ji,tPi(4)

式中:Mpop为参与扰动的样本数;σ为权重更新参数;lr为学习率可控制更新步长;Ji,t为第i个样本t时刻扰动值;Pi为第i个样本奖励值。

步骤3 将收盘价格作为输入,计算策略连续状态空间的状态值

St=vinωtr,t+ωtr,t-1St-1(5)

式中:vin为收盘价输入值。

步骤4 根据连续状态空间值,确定连续决策值

D=Stωtr,t+1(6)

步骤5 DES奖励函数定义为给定权重下进行交易后的收益率

r=Vdec-ViniVini×100%(7)

式中:Vini为执行决策后账户的价值; Vdec为执行决策后账户的价值。

与传统梯度下降等优化方法相比,DES模型无需手动设计损失函数,没有梯度下降过程,这使得DES模型更加简约、高效。DES模型的工作流程如图1所示。

3 GRU-DES精度检验

3.1 模型预测检验指标

采用传统的统计预测精度指标均方根误差(root mean squared error, ERMSE)和平均绝对百分比误差(mean absolute percentage error, EMAPE)来评价模型精确度,在模型拟合效果上选择多输出的决策系数R2vw,3个评价模型指标表示为

ERMSE= 1m∑mi=1(yi-i)2(8)

EMAPE=1m∑mi=1yi-iyi×100%(9)

R2vw=∑mj=1var(yj)R2j∑mj=1var(yj)(10)

式中:m为变量的数量;n为样本的个数;yi为第i个输出;i为第i个输出估计值;R2j为第j个输出的R2值;var(yj)为第j个输出的数学方差。

3.2 量化策略回测指标

文献[18-19]中使用投资组合中各股票收益率的线性加权和作为投资策略优劣的标准。文献[20]使用年化收益率、阿尔法、夏普比值、波动率、胜率、最大回撤比率、信息比率等回测指标对预测建模方法进行评估。在现有文献启发下,本文从量化投资角度出发,通过结合投资策略的回测结果衡量模型的预测精准度,投资策略回测结果的评估包含以下几个指标。

(1)日收益率表示为

ra=Va,tVa,t-1-1(11)

式中:Va,t为第t日投资账户价值。

(2)年化收益率表示为

ran=VfinVini252n-1(12)

式中: Vfin为最终账户价值。

(3)最大回撤比率(MDD),反映了投资期间最大下跌幅度表示为

MDD=maxVroll-Va,tVroll(13)

式中:Vroll为账户价值的累积最大值。

(4)夏普比值(Rsh),衡量投资者承受一单位的风险获得的超额回报表示为

Rsh=E(ra-rf) var(ra-rf)(14)

式中:E(ra-rf)为超额收益率数学期望;ra为日收益率;rf为无风险收益率;var(ra-rf)为超额收益率数学方差。

(5)欧米茄比值(Rom),衡量投资组合收益分布情况表示为

Rom=∑(ragt;rtar)∑(ra≤rtar)(15)

式中:rtar为目标收益率。

(6)卡玛比值(Rcal),衡量投资组合风险调整后收益表示为

Rcal=ranMDD(16)

式中:ran为年化收益率;MDD为最大回撤比率。

(7)索提诺比值(Rsor),衡量投资者承受一单位的下行风险获得的超额回报表示为

Rsor=E(ra) var(rneg)(17)

式中:rneg为负日收益率。

4 实证分析

4.1 实证数据

上市公司流通市值大小和交易活跃度展现出不同的指数变动特征。本文旨在对流通市值和交易活跃度综合指数进行对比研究。分别选取了上海证券交易所(以下简称上证)超大盘股票指数和上证中盘股票指数2006年1月1日至2024年6月30日的收盘价数据,上证小盘股票指数由于其上市日期限制,只能获取2010年1月1日至2024年6月30日的数据。最后,对于上证三大股票指数,本文采用2016年1月1日至2024年6月30日的日交易数据进行DES-GRU模型交易回测分析。本文所使用的数据来源于国泰安CSMAR数据库。

实证分为3个部分:①采用RNN、LSTM和GRU 3个网络预测模型分别对2006年1月1日至2015年12月31日的上证超大盘股票指数、上证中盘股票指数的日收盘价数据和2010年1月1日至2022年12月31日的上证小盘股票指数的日收盘价数据进行训练及预测;②将第一部分预测出的收盘价和相同指数同一时期的真实收盘价分别进行DES模型回测,对比研究预测价格和真实价格回测结果及交易细节的差别,确定最优网络结构和策略参数;③根据优化出的GRU-DES模型对样本外数据2016年1月1日至2024年6月30日7年间上证大盘指数、上证中盘股票指数和上证小盘股票指数进行模型验证,以进一步彰显本文所提出模型的优势。

4.2 预测模型对比

基于文献[20-25]中对相关预测网络模型的对比研究结果,本文选用预测效果较好的3个网络模型RNN、LSTM和GRU进行对比研究,为了确定适合它们的最优层次网络结构,每个模型分别对层数为1、2、3、4的隐藏层(记为GRU-1层~GRU-4层)进行网络训练。具体地,将3个模型分别用于上证超大盘股票指数。上证中盘股票指数和上证小盘股票指数的预测。本文所选的数据以2016年初证券市场熔断政策出现为分界点,上证大盘指数和上证中盘股票指数使用2006年1月1日至2015年12月31日,共2 427条交易数据,其中1 492条训练数据和485条测试数据个交易日数据,上证小盘股票指数编制日期较短,所以使用2010年1月1日至2022年12月31日,共3153个交易日的数据,其中2502条训练数据和630条测试数据。表1所示为各个模型预测结果的均方根误差,表2所示各个模型预测结果的平均绝对百分比误差,表3所示各个模型的决策系数,依据均方根误差值、平均绝对百分比误差最小和决策系数最接近1的原则,选择各模型的最优层次网络结构。由于3个模型训练结果图类似,限于篇幅本文只展示GRU模型对上证超大盘股票指数的最优预测结果,效果图如图2所示。

由表1、表2和表3可以观察到:① GRU模型的4个层次预测结果较稳定,均方根误差和平均绝对百分比误差都是最小,对三大股票的预测精度最高,并且模型的拟合效果都较好; ② LSTM模型的整体预测能力较弱,预测精度与模型拟合效果基本一致; ③RNN模型也展示出较好的预测准确性,但预测结果的稳定性和模型拟合效果较弱。

4.3 GRU-DES精度分析

本文用DES模型对4.2节中RNN、 LSTM和GRU这3个模型预测的三大股票收盘价和同一时期真实收盘价格进行量化策略回测。这里上证超大盘股票指数和上证中盘股票指数预测了484期,对应交易日期为2013年10月16日至2015年12月30日;上证小盘股票指数预测了630期,对应交易日期为2020年6月1日至2022年12月31日。 GRU模型的简化特点与高频策略DES模型的高效思想一致,DES模型的参数根据收益最大化进行多次调整,选中扰动强度为为0.1,学习率为0.03;策略执行环境设置为:初始资金为10000元,手续费比率为0.0001,数据频率为日数据,订单类型为市价单,无杠杆,不存在做空机制,回测期间无风险收益率与目标收益率均设置为0。

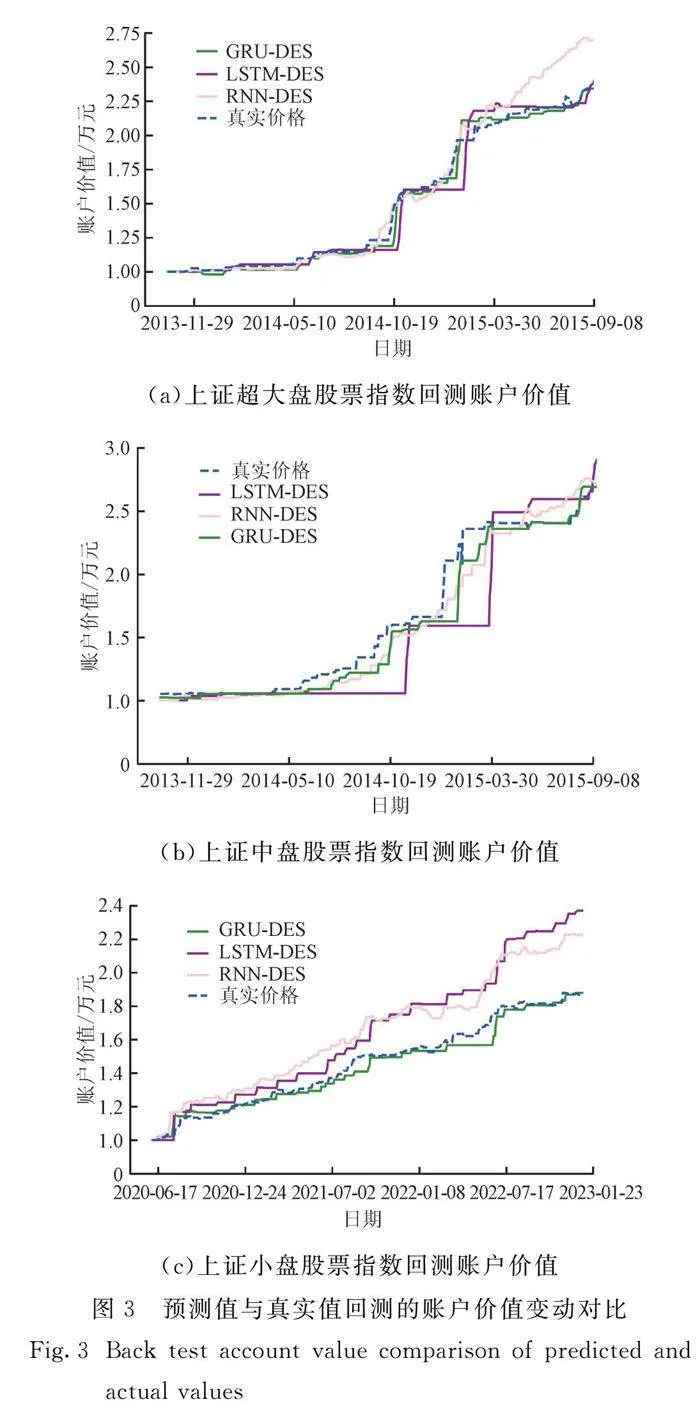

GRU-DES模型、LSTM-DES模型、RNN-DES模型与DES模型真实值回测的对比结果展示在表4中,显而易见:① GRU-DES模型在年化收益率、最大回撤比率、卡玛比值和索提诺比值与真实回撤指标上保持高度一致,均比RNN-DES模型和LSTM-DES模型的预测精度高出14%以上;②LSTM-DES模型回测效果与真实值差别最大,LSTM模型在统计指标上预测效果也不佳,其中最大回撤比率、欧米茄比值、卡玛比值和索提诺比值变动区间较大,说明LSTM-DES模型明显没有识别出行情的波动,LSTM模型预测存在随机性问题;③RNN-DES模型在小盘股票指数回测出高于真实值的年化收益率和较大回撤,说明预测的结果波动性大,导致在小盘股票指数计算与波动率相关的回撤指标中夏普比值、欧米茄比值、卡玛比值和索提诺比值更为接近真实回测值的现象,4.2节中RNN模型从统计指标角度展现出优势,但RNN-DES模型明显与真实值回测结果相差较大,说明了RNN模型预测存在过拟合问题。

图3展示了各模型账户价值变动过程:①图中显示GRU-DES模型与真实值回测账户价值变动最

为接近;②LSTM-DES模型虽然在超大盘回测中账户价值与真实回测结果较为相近,但另外两个指数回测上表现出不稳定性;③策略回测期间上证中盘股票指数波动趋势明显,策略容易识别交易信号,导致3个模型从账户价值曲线中展现出相似的回测的效果。

4.4 GRU-DES模型样本外验证

为了更准确验证本文优化后策略的盈利稳定性,这里从交易策略的样本外表现来进一步验证GRU-DES模型的优势。将GRU-DES模型应用于2016年1月1日至2024年6月30日上证三大股票收盘点位进行测试,同时测试了3个双强化学习模型Double-Duel Q learning、Duel Q learning和Double Q learning[26-27]的交易结果,回测环境与上文训练期间相同,回测结果如表5所示,其中三大股票以“买入并持有策略”为基准。不难看出:本文提出的GRU-DES高频交易量化策略远优于3个强化学习算法策略和基准;虽然Double-Duel Q learning模型 和 Double Q learning模型有较高的欧米茄比率,说明这两个量化模型的胜率较高,盈亏比率较低产生较大回撤,但GRU-DES模型各回测指标在三大股票上展现出稳定性。另外,样本外数据验证期间指数行情一直处于低位震荡中下行趋势,而模型训练期间指数处于趋势明显上行区间故样本外数据策略效果远低于训练期间回测效果,同时也说明GRU-DES模型在捕捉趋势中有一定优势和稳定性。GRU-DES模型回测账户价值曲线和交易细节如图4和图5所示,从账户价值逐步上涨中可以观察到GRU-DES模型一直表现出稳定的收益。

最后,将GRU-DES量化模型应用于2023年10月9日至2024年9月30日上证三大股票指数收盘点位进行测试,回测结果如表6所示,可见GRU-DES模型所有回测指标都优于基准模型。

5 结 论

本文同时考虑RNN,LSTM和GRU 3种神经网络模型,选取上证超大盘股票指数、上证中盘股票指数和上证小盘股票指数进行训练与回测,由此提出了GRU-DES模型并进行样本外数据验证,得出以下结论。

(1) 根据3个模型预测统计指标的对比结果,GRU网络模型显示出一定的稳定性和精确性; LSTM网络模型在预测统计指标上显示出预测效果较弱,模型预测精度与模型拟合效果一致;RNN网络模型预测结果的稳定性和模型拟合效果较弱。

(2) 根据GRU-DES、LSTM-DES和RNN-DES量化模型回测结果的对比,GRU-DES模型在各回测指标上,均比RNN-DES模型和LSTM-DES模型的预测精度高出14%以上,说明神经网络与交易策略的结合可以有效解决统计指标的随机性和过拟合问题。

(3) 本文提出的GRU-DES模型与Double Duel Q learning、Duel Q learning、Double Q learning强化学习模型对比,在各回测指标中都表现出明显的优势。GRU-DES模型将预测结果与动态交易策略有效结合,在预测过程中动态同步改进交易策略,同时交易策略又反过来印证预测结果。

参考文献:

[1]AYALA J, GARCA-TORRES M, NOGUERA J L V, et al. Technical analysis strategy optimization using a machine learning approach in stock market indices [J]. Knowledge-Based Systems, 2021, 225: 107119.

[2]WANG Jia, WANG Xinyi, WANG Xu. International oil shocks and the volatility forecasting of Chinese stock market based on machine learning combination models [J]. The North American Journal of Economics and Finance, 2024, 70: 102065.

[3]PENG Zongyu, GUO Peichang. A data organization method for LSTM and transformer when predicting Chinese banking stock prices [J]. Discrete Dynamics in Nature and Society, 2022, 2022(1): 7119678.

[4]LIN Zili, TIAN Fangyuan, ZHANG Weiqian. Evaluation and analysis of an LSTM and GRU based stock investment strategy [C]//Proceedings of the 2022 International Conference on Economics, Smart Finance and Contemporary Trade (ESFCT 2022). Dordrecht, The Netherlands: Atlantis Press, 2022: 1615-1626.

[5]SANG Chenjie, DI PIERRO M. Improving trading technical analysis with TensorFlow long short-term memory (LSTM) neural network [J]. The Journal of Finance and Data Science, 2019, 5(1): 1-11.

[6]KANWAL A, LAU M F, NG S P H, et al. BiCuDNNLSTM-1dCNN: a hybrid deep learning-based predictive model for stock price prediction [J]. Expert Systems with Applications, 2022, 202: 117123.

[7]LV Pin, SHU Yating, XU Jia, et al. Modal decomposition-based hybrid model for stock index prediction [J]. Expert Systems with Applications, 2022, 202: 117252.

[8]于孝建, 刘国鹏, 刘建林, 等. 基于LSTM网络和文本情感分析的股票指数预测 [J]. 中国管理科学, 2024, 32(8): 25-35.

YU Xiaojian, LIU Guopeng, LIU Jianlin, et al. Stock index prediction based on LSTM network and text sentiment analysis [J]. Chinese Journal of Management Science, 2024, 32(8): 25-35.

[9]LIU Yijiao, LIU Xinghua, ZHANG Yuxin, et al. CEGH: a hybrid model using CEEMD, Entropy, GRU, and history attention for intraday stock market forecasting [J]. Entropy, 2023, 25(1): 71.

[10]周章元, 何小灵. 基于优化LSTM模型的股价预测方法 [J]. 统计与决策, 2023, 39(6): 143-148.

ZHOU Zhangyuan, HE Xiaoling. Stock price prediction method based on optimized LSTM model [J]. Statistics amp; Decision, 2023, 39(6): 143-148.

[11]BIN′KOWSKI M, MARTI G, DONNAT P. Autoregressive convolutional neural networks for asynchronous time series [C]//Proceedings of the 35th International Conference on Machine Learning. Chia Laguna Resort, Sardinia, Italy: PMLR, 2018: 580-589.

[12]LUO Shuang, NI Zhiwei, ZHU Xuhui, et al. A novel methanol futures price prediction method based on multicycle CNN-GRU and attention mechanism [J]. Arabian Journal for Science and Engineering, 2023, 48(2): 1487-1501.

[13]NOURBAKHSH Z, HABIBI N. Combining LSTM and CNN methods and fundamental analysis for stock price trend prediction [J]. Multimedia Tools and Applications, 2023, 82(12): 17769-17799.

[14]LI Chengyu, QIAN Guoqi. Stock price prediction using a frequency decomposition based GRU transformer neural network [J]. Applied Sciences, 2023, 13(1): 222.

[15]KHURSHID B, MAQSOOD S. A hybrid evolution strategies-simulated annealing algorithm for job shop scheduling problems [J]. Engineering Applications of Artificial Intelligence, 2024, 133, Part A: 108016.

[16]ABOYEJI E T, AJANI O S, MALLIPEDDI R. Covariance matrix adaptation evolution strategy based on ensemble of mutations for parking navigation and maneuver of autonomous vehicles [J]. Expert Systems with Applications, 2024, 249, Part A: 123565.

[17]NEMATZADEH H, GARCA-NIETOJ, ALDANA-MONTES J F, et al. Pattern recognition frequency-based feature selection with multi-objective discrete evolution strategy for high-dimensional medical datasets [J]. Expert Systems with Applications, 2024, 249, Part A: 123521.

[18]LO A W, SINGH M. Deep-learning models for forecasting financial risk premia and their interpretations [J]. Quantitative Finance, 2023, 23(6): 917-929.

[19]刘伟龙, 张永, 杨兴雨. 基于LSTM预测信息的在线融资融券组合交易策略 [J]. 系统工程理论与实践, 2024, 44(8): 2493-2508.

LIU Weilong, ZHANG Yong, YANG Xingyu. Online margin trading strategy based on LSTM prediction information [J]. Systems Engineering-Theory amp; Practice, 2024, 44(8): 2493-2508.

[20]贺毅岳, 高妮, 韩进博, 等. 基于长短记忆网络的指数量化择时研究 [J]. 统计与决策, 2020, 36(23): 128-133.

HE Yiyue, GAO Ni, HAN Jinbo, et al. Research on the exponential quantitative timing based on long short term memory [J]. Statistics amp; Decision, 2020, 36(23): 128-133.

[21]柴昱白, 陈伟, 赵舒欣, 等. 采用机器学习与二维伽马函数的股票指数量化交易策略 [J]. 西安交通大学学报, 2023, 57(5): 204-212.

CHAI Yubai, CHEN Wei, ZHAO Shuxin, et al. Quantitative trading strategy for stock index based on machining learning and 2D gamma function [J]. Journal of Xi’an Jiaotong University, 2023, 57(5): 204-212.

[22]贺毅岳, 刘磊, 高妮. 基于M-LSTM的股票指数日内交易量分布预测研究 [J]. 运筹与管理, 2022, 31(10): 196-203.

HE Yiyue, LIU Lei, GAO Ni. Research on forecasting intraday trading volume of stock index based on M-LSTM [J]. Operations Research and Management Science, 2022, 31(10): 196-203.

[23]GUPTA U, BHATTACHARJEE V, BISHNU P S. StockNet-GRU based stock index prediction [J]. Expert Systems with Applications, 2022, 207: 117986.

[24]蔡超, 何馨怡, 李丽. 大规模数据的分布式神经网络回归模型研究 [J]. 统计与决策, 2023, 39(17): 34-39.

CAI Chao, HE Xinyi, LI Li. Research on distributed neural network regression model for large-scale data [J]. Statistics amp; Decision, 2023, 39(17): 34-39.

[25]KU C S, XIONG Jiale, CHEN Y L, et al. Improving stock market predictions: an equity forecasting scanner using long short-term memory method with dynamic indicators for Malaysia stock market [J]. Mathematics, 2023, 11(11): 2470.

[26]NING B, LIN F H T, JAIMUNGAL S. Double deep Q-learning for optimal execution [J]. Applied Mathematical Finance, 2021, 28(4): 361-380.

[27]XU Hongfeng, CHAI Lei, LUO Zhiming, et al. Stock movement prediction via gated recurrent unit network based on reinforcement learning with incorporated attention mechanisms [J]. Neurocomputing, 2022, 467: 214-228.

(编辑 刘杨 陶晴)

猜你喜欢

银行家(2025年1期)2025-02-08 00:00:00

读者(2023年2期)2023-02-20 08:10:32

读者欣赏(2023年2期)2023-01-19 03:08:56

风流一代·经典文摘(2022年12期)2022-12-21 07:57:43

现代营销·信息版(2019年7期)2019-07-08 05:16:23

智富时代(2018年3期)2018-06-11 16:10:44

经济研究导刊(2017年4期)2017-03-24 20:34:01