中国式财政分权、地方政府行为偏向与公共文化服务供给效率

2025-01-14 00:00:00胡慧源李书琴马乐天

北京联合大学学报(人文社会科学版) 2025年1期

[摘 要]" 中国式财政分权下地方政府“重生产、轻服务”的行为偏向问题已在医疗、卫生、教育领域得到了较多讨论,但在公共文化领域相对较少。基于31个省(区、市)2012—2022年面板数据,利用差分GMM估计方法,实证检验了财政分权对地方公共文化服务供给效率的影响,以及公共文化财政支出偏向的中介效应。研究结果表明:(1)财政分权显著正向影响公共文化服务供给效率,公共文化财政支出偏向在此过程中起部分中介作用;(2)公共文化财政支出偏向中介作用下,财政分权对公共文化服务供给效率的影响表现为一种“负负得正”效应,即财政分权程度的提高会降低地方政府的公共文化财政支出偏向,但通过消化投入冗余,可间接促进公共文化服务供给效率的提高。上述发现,不仅反映了公共文化领域同样存在地方政府行为偏向问题,也折射出公共文化服务供给存在投入冗余情况。

[关键词] 财政分权;财政支出结构;公共文化服务;供给效率;投入冗余

[中图分类号] F812.45;G249.2 [文献标志码]文献标志码A [文章编号]1672-4917(2025)01-0041-11

一、引言

公共文化服务是我国公共服务体系的重要组成部分,健全现代公共文化服务体系、推动公共文化服务高质量发展,对于满足人民对美好生活的新期待、建设社会主义文化强国,具有重大意义。2021年,文化和旅游部等三部委联合下发了《关于推动公共文化服务高质量发展的意见》,提出要坚持深化公共文化服务供给侧结构性改革,为人民群众提供更高质量、更有效率、更加公平、更可持续的公共文化服务,这为如何推动公共文化服务高质量发展指明了重要方向。从供给侧入手,识别和分析公共文化服务供给中的难点、痛点问题,进而通过结构性改革提高公共文化服务供给效率,是实现我国公共文化服务高质量发展的应有之义。

我国公共文化服务供给一直以来采取的都是“政府主导、多元参与”的基本方式。政府对公共文化服务供给的主导性,主要体现在对其财政投入上,稳定的财政投入对公共文化服务的持续供给至关重要。为进一步理清中央和地方的权责关系,充分调动地方政府的积极性,我国在1994年实施了分税制改革,划分了中央和地方之间的财政事权和支出责任,强化了地方政府财政支出的自主决策能力,这为中国式财政分权制度的建立奠定了重要基础。之后,在以经济建设为中心的大政方针指引下,地方政府纷纷将财政资金投入经济建设之中,通过竞争性基建投资等手段有力推动了人民物质生活水平的长足进步,但近些年财政支出结构“重生产、轻民生”的扭曲问题逐步凸显[1],这显然与旨在让地方政府更好地供给公共服务(品)的中国式财政分权制度的初衷相背离[2],由此产生的央地之间激励不相容问题,进一步抑制了地方公共服务供给的水平和效率[3]。该问题已经在义务教育、医疗卫生、社会保障等领域引起了学者们的广泛关注并且相继得到验证[4-6],但在文化领域尤其是公共文化服务供给领域还有待进一步拓展。

围绕财政分权与公共文化服务供给这一议题,有学者研究发现并不是政府财政投入越多,地方公共文化服务供给效率就越高,反而会因投入过度造成财政资金的浪费,我国各地区公共文化服务供给存在平均23%的效率损失就是例证[7]。即便如此,现有研究普遍认为在公共文化服务供给众多影响因素中,财政分权依然是一个积极因素[8],这是因为适度的财政分权有助于地区公共文化服务供给效率的提高,而我国的财政分权水平正处于“最优区间”[9]内。但相关研究并没有很好地回答财政分权究竟如何促进了地区公共文化服务供给效率的提升。刘飞等(2020)就过度财政分权与公共服务供给效率损失之间的作用机理进行了实证研究,并总结出了投资偏向、收入偏向和制度偏向三种效应[10],但其研究框架中并没有充分结合地方政府对公共文化服务的重视程度。事实上,即便是在公共服务的供给上,地方政府对科教文卫的偏向也有轻重缓急之分,这会造成地方财政支出结构的差异以及供给效率的不同。由此,从地方政府财政支出的公共文化偏向(以下简称“公共文化财政支出偏向”)角度切入,探究财政分权对公共文化服务供给效率的影响机理,成了本研究的逻辑起点。这一视角的引入,也是本研究的边际贡献所在。此外,在具体测量指标选择上当前研究也存在一定不足,表现在多数研究以财政收入或支出规模作为财政分权的度量,这种度量方式实质上仅反映了地方财力大小问题,并没有考虑央地之间存在的转移支付等对地方财政收入或支出规模的影响[11]。对此,本研究也将予以弥补,选择以财政自给率作为地方政府财政分权程度的度量。

综上,在现有研究基础上,本文重点关注中国式财政分权背景下地方政府财政分权如何影响地区公共文化服务供给效率。具体来说,利用2012—2022年全国31个省(区、市)面板数据,实证检验新时代“五位一体”总体布局实施以来地方政府财政分权对公共文化服务供给效率的作用结果,以及公共文化财政支出偏向在其中的中介效应。本文还将结合研究发现,进一步探讨地方政府是否积极承担了公共文化财政支出责任,以及这一支出是否推动了公共文化服务的有效供给。相关结论,能够为认识和理解中国式财政分权下的公共文化服务供给问题提供一个新视角,也希望为有关部门的政策校准提供决策参考,助力我国公共文化服务供给侧结构性改革。

二、理论与假设

(一)财政分权对公共文化服务供给效率的影响

长期以来,我国公共文化服务存在着供给有效性不足的问题,集中体现在“供不及需”上,也即地方公共文化机构供给的内容并不能充分满足人民群众日益丰富的文化需求。究其原因,在于新时代“五位一体”总体布局之前,我国地方政府财政支出的自主决策受到以经济增长为单一指标的考核机制约束。中国式财政分权体制下地方政府拥有财政收入的部分分配权和财政支出的安排权,分权事实上是放权,主要表现为财政支出即“事权”的下放[12]。在“为增长而竞争”的行动导向下,当地方政府预期自主决策带来的收入激励高于中央通过转移支付等方式给予地方的财政激励时,多数地方政府会通过发挥自主决策权将地方财政更多地用于生产性支出而非民生性或保障性支出,从而实现地方收入最大化和地方经济高速增长,赢得与其他地方政府间的竞争。由此,地方政府的上述行为决策会导致财政支出中基建支出偏多而科教文卫支出偏少,加剧支出结构的扭曲[13]。但这种重经济增长、轻公共服务的财政支出结构显然不符合新时代我国经济高质量发展的客观要求,“五位一体”总体布局的实施将对地方政府的财政支出行为形成有力的制度约束,引导其财政支出结构的“民生化”倾向不断提高。

那么,积极的地方政府分权会如何影响地区公共文化服务的供给效率?De Witte和Geys(2010)将公共服务供给拆分为两个阶段生产过程。第一阶段将要素投入(例如,资本、劳动力)转化为服务潜力(service potential)(例如,开放时间、设施建设);第二阶段,将服务潜力转化为可观察产出(例如,学校成果、图书馆流通量)[14]。与第一阶段的服务潜力相比,第二阶段的可观察产出是居民需求得到满足的有效表征。因此,对于公共文化服务供给效率的理解,应跳过服务潜力,落脚在要素投入(例如,财政投入)转化为产出(例如,公共文化服务活动数)的能力上。进一步地,根据第一代财政分权理论,当要素资源能够实现自由流动的时候,政府及其相关部门会积极提供符合居民需求的公共服务(品)以吸引和留住居民。与教育、医疗卫生等其他民生类公共服务相比,在我国各地无论是北上广深等一线城市还是其他中小城市,社区居民获得和使用公共文化服务的户籍限制相对较小,并不会因为是否拥有本地户口而影响其享受当地公共文化服务,这使得地区公共文化服务供给的“用脚投票”效应更加明显:优秀的文化人才往往会选择在公共文化服务设施更加完善的地区工作和生活,因为完备的公共文化服务体系建设能够给地方营造出一种浓郁的文化氛围和较高的文化品质,从而满足文化人才对社区环境包容开放、文化多样的特殊需求,并激发其不断创意创新[15-16]。由此,考虑到包括图书馆、美术馆、艺术馆、社区文化中心及其配套文化活动在内的公共文化服务供给是地区吸引高素质文化人才流入的重要因素[17],在“五位一体”总体布局制度约束下,随着财政分权程度的提高,地方政府将有更大自主决策权增加公共文化服务财政投入,生产更多符合居民文化需求的公共文化服务,实现供给与需求的匹配,从而提高公共文化服务供给效率。据此,提出研究假设1:

H1:财政分权正向影响公共文化服务供给效率。

(二)公共文化财政支出偏向:中介效应

作为我国公共服务体系的重要组成部分之一,公共文化服务在推动我国建成社会主义文化强国过程中发挥着十分重要的作用。自新时代“五位一体”总体布局要求提出以来,公共文化服务凭借其强大的政治意蕴目标,如保护文化主权、重建文化认同、提升文化软实力等[18],在推动我国建成社会主义文化强国中的重要性越发突出。顺应于此,我国地方政府财政支出逐步向公共文化服务领域倾斜,公共文化财政支出在地方财政支出中的比重,也即公共文化财政支出偏向程度逐步提高。根据国家统计局公布的相关数据,这一比重从2012年的0.38%增至2022年的0.52%,虽然年均增速仅为3.19%左右,但考虑到财政支出结构是政府对财政资源分配的决策选择和行动方向的集中反映,能够反映公共服务供给的优先次序[19],这一比例的增长依然能从侧面反映出地方政府对于公共文化服务的重视程度和投入力度总体上是持续提高的。

由此可见,“五位一体”总体布局的实施对地方政府的决策行为形成了有力的制度约束,逐步转变了其以经济建设为中心的传统发展理念,将政治建设、文化建设、社会建设、生态文明建设放在与之同样重要的地位,优化了中国式财政分权制度下中央与地方之间的“委托—代理”关系,有效弱化了地方官员对于短期经济增长的过度追求。因而,随着财政分权程度的提高,地方政府有充分激励强化其公共文化财政支出的偏向,即加大对公共文化服务供给的重视程度和财政投入强度,这有利于向中央表明其贯彻落实了“五位一体”总体布局要求,切实承担起了面向文化建设的民生性支出责任。进一步地,在我国政府治理体系中,地方相较于中央在管理辖区事务方面拥有明显的信息优势[20]。随着地方政府对公共文化服务供给重视程度的提高,其可以凭借自身在对本地居民需求信息搜寻上的比较优势,为居民提供更加精准的公共文化服务,实现公共文化服务的有效供给[21]。与此同时,地方政府公共文化财政支出偏向的提高,也将作为一种“政策信号”,向外释放积极信息,正向引导社会力量积极参与公共文化服务体系建设,对标国家公共文化服务建设标准以及辖区内异质性公共文化需求,专注提高公共文化服务供给效率。基于此,提出研究假设2:

H2:财政分权程度的提高会引发公共文化财政支出偏向,提升公共文化服务供给效率。

三、实证与讨论

(一)变量与数据

1.被解释变量:公共文化服务供给效率

借鉴相关研究[22],本文选择公共文化服务供给全要素生产率(tfpch)作为公共文化服务供给效率的测量指标,具体采用DEA-Malmquist法进行测算。

(1)DEA-Malmquist法

对一般的DEA(Data Envelopment Analysis)模型而言,可以将针对多投入多产出的效率评价问题转化为线性规划,设ε为非阿基米德无穷小量,投入导向的BCC模型minθ可表示为下述线性规划形式:

minθ-ε(S-+S+)

s.t.nj=1Xjλj+S-=θX0

nj=1Yjλj-S+=Y0

nj=1λj=1

λj≥0,S-≥0,S+≥0(1)

其中,j=1,2,…,n表示决策单元;X、Y分别是投入、产出向量;λj表示新的有效决策单元组合中第j个决策单元的组合比例;S代表松弛变量,S+为与目标投入相比的过剩量,S-为与目标投入相比的不足量。θ代表效率值。若θ=1,S+=S-=0,则决策单元DEA有效;若θ=1,S+≠0或S-≠0,则决策单元弱DEA有效;若θlt;1,则决策单元非DEA有效。

与DEA模型多用于静态评价效率值相比,Malmquist指数可以通过比较不同时期的效率值来反映生产率的动态变化。DEA-Malmquist方法是将上述两种方法相结合,通过构造距离函数之比来计算全要素生产率(tfpch)。设Dt1(Xt1,Yt1)表示决策单元t1期投入产出实际组合效率相对于生产前沿的距离,从t1期到t2期的生产率变化表示为:

M(Xt2,Yt2,Xt1,Yt1)=[Dt1(Xt2,Yt2)Dt1(Xt1,Yt1)×Dt2(Xt2,Yt2)Dt2(Xt1,Yt1)]12=Dt2(Xt2,Yt2)Dt1(Xt1,Yt1)×[Dt1(Xt2,Yt2)Dt2(Xt2,Yt2)×Dt1(Xt1,Yt1)Dt2(Xt1,Yt1)]12(2)

其中,Dt2(Xt2,Yt2)Dt1(Xt1,Yt1)表示技术效率(effch),[Dt1(Xt2,Yt2)Dt2(Xt2,Yt2)×Dt1(Xt1,Yt1)Dt2(Xt1,Yt1)]12表示技术进步(techch)。技术效率(effch)还可分解为纯技术效率(pech)和规模效率(sech),由此可得:

tfpch=effch×techch=pech×sech×techch(3)

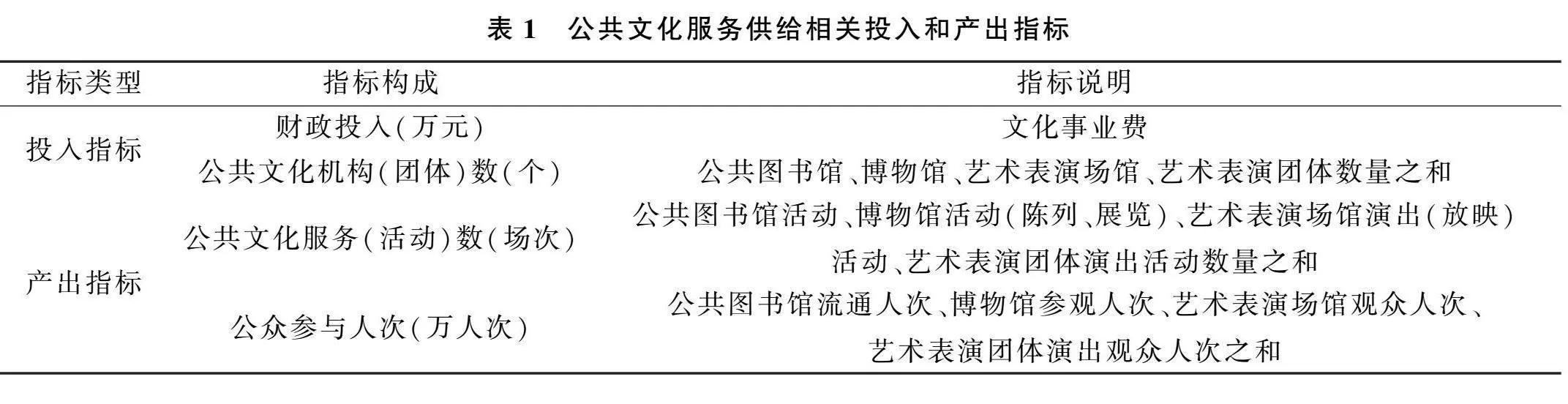

(2)投入与产出指标

按照《国家基本公共文化服务指导标准(2015—2020年)》确定的公共文化服务机构(团体),同时兼顾数据的可得性,本文选择公共图书馆、博物馆、艺术表演场馆以及艺术表演团体作为公共文化服务供给效率的测算对象。相关投入和产出指标选择如表1所示,其中投入指标包括财政投入和公共文化机构(团体)数,产出指标包括公共文化服务(活动)数和公众参与人次。

(3)基于DEA-Malmquist法的公共文化服务供给效率分解

基于DEA-Malmquist法,利用2012—2022年公共文化服务投入与产出指标,测算的公共文化服务供给全要素生产率分解及其地区均值情况如表2所示。其中,全要素生产率(tfpch)分解为技术进步(techch)和技术效率(effch),技术效率(effch)进一步分解为纯技术效率(pech)和规模效率(sech)。

2.解释变量:财政分权

既有研究多从收入—支出、财政自主性和对转移支付制度依赖三类角度选择财政分权测量指标。第一,收入—支出分权角度。其基本以本级财政收支占全国财政收支比重这一指标测量财政分权的程度[23],但这一指标在测算不同地区财政分权时,分母一致,区别仅在于本级财政收支大小,反映的是地方政府的财政收支规模,不能体现央地间的财政事权和支出责任关系。第二,地方对转移支付制度依赖的角度。分税制改革以来,转移支付成为部分地区财政收入的重要来源[24]。部分研究采用转移支付占财政支出比重,也即“纵向不平衡率”来考察地方财政独立能力[25]。第三,财政自主权或自给率角度。与第二类角度相似,这一角度同样是从支出角度考察财政分权情况,但多采用本级一般公共预算收入占地方财政总支出比重,也即“财政自给率”作为财政分权的测量指标[26]。

“五位一体”总体布局下,公共文化服务供给已经成为地方政府承担的重要财政事权和支出责任,无关其财政收支规模大小抑或对中央转移资金的依赖与否[27]。为此,本文选取财政自给率作为财政分权的测量指标,具体依据“本级一般公共预算收入/财政总支出”计算。

3.中介变量:公共文化财政支出偏向

财政支出偏向反映的是政府行动偏好带来的财政资源配置的偏向。地方政府越重视公共文化服务供给职能,越会提高公共文化财政支出,表现出较高的公共文化财政支出偏向。李政和杨思莹(2018)在考察政府创新偏好时,选择科学技术支出占地方财政支出比重作为测量指标[28]。借鉴这一做法,本文用公共文化财政支出占地方财政总支出比重,作为公共文化财政支出偏向的测量指标。

考虑到当前各大统计年鉴并没有针对公共文化财政支出的专项数据,本文选择用文化事业费作为替代指标。也有研究选择用文化体育与传媒支出作为替代,但这一指标因包含了文化市场管理、文化产业引导等内容,统计范围大于公共文化服务的范畴[29],因此不予考虑。由此,公共文化财政支出偏向的测量指标设为“文化事业费占财政支出比重”。

4.控制变量

既有研究表明,经济发展和人口状况会显著影响公共文化服务供给[30-31],本文选择上述两个变量作为控制变量:(1)经济发展。以“地区人均GDP”衡量经济发展水平。(2)人口结构。人口结构的变化,尤其是当前人口老龄化问题的出现,意味着地区公共文化服务的供给在内容和形式上需要更好地兼顾老年人的文化需求和消费习惯,只有这样才能确保其供给有效性。这里选择“全国总人口中0~14岁人口比重”“全国总人口中15~64岁人口比重”“全国总人口中65岁及以上人口比重”作为反映人口结构的指标。

5.数据说明

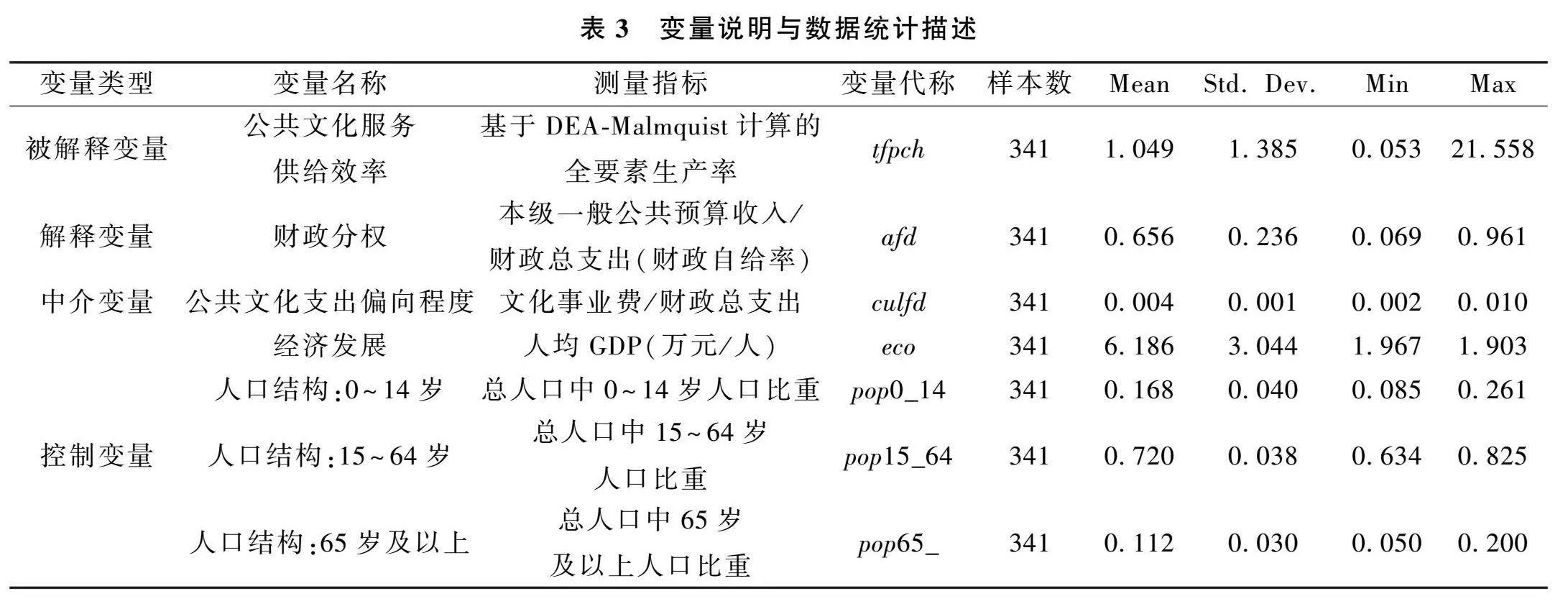

本文选择全国31个省(区、市)2012年—2022年的面板数据作为后续实证研究使用的样本数据,共计341个。相关指标的数据来源如下,公共文化服务类来源于《中国文化文物统计年鉴》和《中国社会统计年鉴》,财政收支类来源于《中国财政年鉴》,控制变量相关类来源于《中国统计年鉴》《中国人口和就业统计年鉴》和《中国文化及相关产业统计年鉴》。相关变量说明和数据统计描述结果如表3所示。

(二)模型设定

1.财政分权对公共文化服务供给效率的基准效应检验

以公共文化服务供给效率(tfpch)为被解释变量,财政分权(afd)作为解释变量,检验财政分权影响公共文化服务供给效率的基准效应。con是控制变量,包括eco、pop0_14、pop15_64、pop65_。将变量作对数处理,同时生成被解释变量tfpch的滞后一期变量L.lntfpch,设定以下基准模型(4):

lntfpchit=α1+α2L.lntfpchit+α3lnafdit+α4lnconit+εit(4)

其中i示地区,t为年份,ε为随机扰动项。

2.公共文化财政支出偏向的中介效应检验

根据前述研究假设,财政分权对公共文化服务供给效率的影响,可能通过公共文化财政支出偏向这一中介间接发挥作用。为明确公共文化财政支出偏向是否起中介效应,本文参考温忠麟和叶宝娟(2014)总结的中介效应检验流程实施操作[32]。就本文而言,涉及的检验包括:

第一,财政分权对公共文化财政支出偏向的影响。将公共文化财政支出偏向(culfd)作为被解释变量,财政分权(afd)作为解释变量,各变量均作对数处理,同时生成被解释变量(culfd)的滞后一期变量L.lnculfd,控制变量同式(4),设定以下模型(5):

lnculfdit=β1+β2L.lnculfdit+β3lnafdit+β4lnconit+εit(5)

第二,公共文化财政支出偏向对公共文化服务供给效率的影响。只有当中介变量与被解释变量显著相关时,解释变量才有可能通过中介变量影响被解释变量。为此,将中介变量公共文化财政支出偏向(culfd)作为解释变量,公共文化服务供给效率(tfpch)作为被解释变量,控制变量同式(4),将变量作对数处理,同时生成被解释变量(tfpch)的滞后一期变量L.lntfpch,设定以下模型(6):

lntfpchit=δ1+δ2L.lntfpchit+δ3lnculfdit+δ4lnconit+εit(6)

第三,财政分权对公共文化服务供给效率影响的再检验。为了明确地方政府公共文化财政支出偏向这一中介变量所起的是完全中介作用还是部分中介作用,将中介变量以及与之相关的控制变量加入式(4),将变量作对数处理,同时生成被解释变量(tfpch)的滞后一期变量L.lntfpch,得到以下模型(7):

lntfpchit=1+2L.lntfpchit+3lnafdit+4lnculfdit+5lnconit+εit(7)

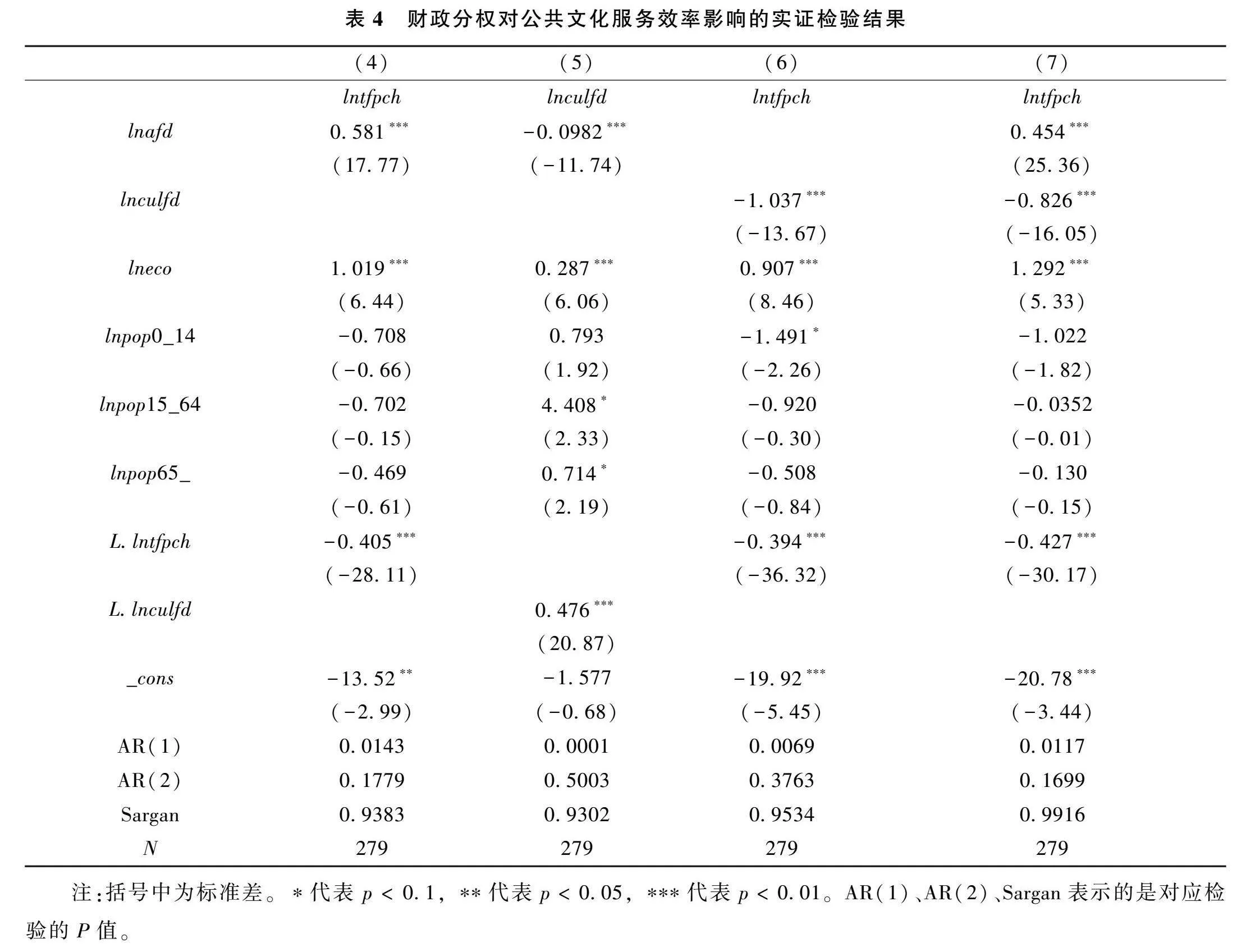

(三)估计结果

考虑到以上四个面板模型存在滞后项的动态影响,并且相关面板数据样本量较小,参考相关研究做法[33],本文采用差分GMM(Generalized Method of Moments)进行系数估计,估计的相关结果如表4所示。表4还汇报了Arellano-Bond检验和Sargan检验的结果,其中AR(1)lt;0.05、AR(2)gt;0.1,表明回归模型扰动项存在一阶自相关但不存在二阶自相关,Sargan检验的结果也表明无法拒绝工具变量均有效的零假设[34]。由此,本文使用差分GMM作为经验模型的估计方法是有效的。

具体结果如下:

第一,财政分权对公共文化服务供给效率的影响。模型(4)中财政分权(lnafd)与公共文化服务供给效率(lntfpch)的相关系数(α3=0.581)在1%的置信水平上显著为正,表现为财政分权变量增加1个单位,公共文化服务供给效率增加0.581个单位,也即财政分权程度的提高有利于公共文化服务供给效率的改善。这从侧面说明当前财政分权的确处于“最优区间”内,抑制了因过度分权导致地方政府权力扩张而追求更多的财政“剩余索取权”或者掠夺性制度竞争[35]。地方政府对于财政资源的支配能力相对合理和科学,对辖区内包括公共文化服务在内的民生类公共服务支出保持稳定,通过辖区内公共文化服务机构持续为民众提供公共文化服务、满足其基本文化需求,从而提升公共文化服务的供给效率。

第二,财政分权对财政支出公共文化偏向的检验结果。模型(5)中,财政分权变量(lnafd)与公共文化财政支出偏向(lnculfd)的相关系数(β3=-0.0982)在1%的置信水平上显著为负,说明随着财政分权程度的增加,公共文化财政支出偏向反而下降。这一结果可能与地方政府依然存在“晋升锦标赛”激励下偏重生产性支出的惯习有关[36],也可能与财政自给带来地方财政压力以及由此伴随而生的理性选择有关[37]。当地方财政自给率越高,意味着地方政府的财政压力越大,地方政府的自主决策更可能将财政资源投入在扩大本土税基的经济性领域[38],相应地做出弱化公共文化服务投入的“理性”选择。无论是哪一种解释,都从侧面反映出即便在当前自上而下统筹推进经济、政治、文化、社会、生态“五位一体”总体布局背景下,地方政府对公共文化服务体系建设的重视程度依然不高。

模型(6)中,公共文化财政支出偏向(lnculfd)与供给效率(lntfpch)的相关系数(δ3=-1.037)在1%的置信水平上显著为负,表明公共文化财政支出偏向的提高会导致公共文化服务供给效率的降低。这一结果与当前有关财政支出影响公共文化服务供给效率的研究发现基本一致,即公共文化财政投入存在典型的“冗余”或效率低下现象,投入激励相对不足但投入资源绝对值存在冗余。既有研究表明,这一现象不仅存在于全国层面的公共文化服务供给之中[39],而且还反映在国有文艺院团、博物馆等公共文化服务细分领域[40-41],公共文化服务机构管理水平滞后是造成地方政府财政投入冗余或供给效率低下的主要原因[42]。由此,改善公共文化服务机构的管理,对提升我国公共文化服务供给效率至关重要。

最后,财政分权对公共文化服务供给效率影响的再检验结果。模型(7)中,地方政府公共文化财政支出偏向(lnculfd)是财政分权影响公共文化服务供给效率的中介变量,其相关系数(φ4=-0.826)在1%的置信水平上显著为负,与模型(6)方向一致。同时,模型(4)中财政分权(lnafd)的相关系数绝对值(α3=0.581)代表的是财政分权对公共文化服务供给效率影响的总效应,模型(7)中财政分权(lnafd)的相关系数绝对值(φ3=0.454)代表的是财政分权对公共文化服务供给效率的直接效应,两者相比较发现,正是由于中介变量公共文化财政支出偏向带来的间接效应,使得检验结果中直接效应小于总效应,可知地方政府公共文化财政支出偏向的确在财政分权和公共文化服务供给效率中起中介作用。

进一步地,模型(7)中的中介效应表现为财政分权变量每增加1个单位,公共文化服务供给效率相应增加0.081个单位(即β3与φ4的乘积0.081)。同时,直接效应下,财政分权变量每增加1个单位,公共文化服务供给效率相应增加0.454个单位。两个效应叠加下,财政分权变量每变化1个单位,公共文化服务供给效率相应增加0.535个单位,这与模型(4)基准(总效应)检验中财政分权变量的系数值0.581接近,再次说明总效应包括了财政分权变量的直接效应和中介变量的间接效应,由此判断H2成立。中介效应(0.081)占总效应(0.535)的比重为15.14%,说明财政分权对公共文化供给效率的影响中有15.14%是通过地方政府公共文化财政支出偏向这一渠道发生作用的。

值得注意的是,综合模型(5)、模型(6)和模型(7)的结果可以发现,在财政分权—公共文化财政支出偏向—公共文化服务供给效率这一作用路径中存在着“负负得正”现象。也即,地方政府财政分权程度的提高,尽管会导致公共文化财政支出偏向的降低,但因公共文化财政支出偏向与公共文化服务供给效率负相关,最终却会带来公共文化服务供给效率的提高。由此可见,财政分权、公共文化财政支出偏向与公共文化服务供给效率三者间的影响机理相对复杂,单一因素对供给效率的影响与多因素叠加的结果并不相同。结合这一研究发现,就当前财政分权对公共文化服务供给效率的影响而言,其关键作用似乎并非前文研究假设部分阐述的地方政府的信息优势或者公共文化财政支出的政策信号效应,而是由地方政府公共文化财政支出的激励降低,变相带来公共文化服务供给效率提高所致。因此,若要通过提高公共文化服务供给效率以推动我国公共文化服务的高质量发展,政府部门首要解决的是公共文化财政投入冗余或资源利用低效问题,否则单纯增加公共文化服务财政投入是无法带来理想结果的。进一步地说,这一“负负得正”的结果并非完全意义上的“正”,只有地方政府真正落实新时代“五位一体”总体布局要求,增强对包括公共文化服务在内的文化建设的重视程度,引导和激励公共文化服务供给主体通过提高资源使用效率以清除冗余,才能确保公共文化服务供给效率的持续健康提升,助力我国公共文化服务高质量发展。

四、结论与启示

(一)研究结论

本文立足新时代“五位一体”总体布局要求,结合中国式财政分权与公共文化服务供给实际,探讨了财政分权与公共文化服务有效供给之间的关系,并且从公共文化财政支出偏向的角度,深入剖析了财政分权促进公共文化服务有效供给的内在作用机理,深化了对新时代以来中国式财政分权下地方政府在公共文化领域的行为偏向以及公共文化服务供给有效性问题的认识和理解,为如何推进财政分权制度优化和公共文化服务供给高质量发展提供了一定理论支撑。

具体来说,本文基于2012—2022年全国31个省(区、市)的面板数据,采用差分GMM估计的方法考察和检验了地方财政分权、公共文化财政支出偏向与公共文化服务供给效率的关系,研究得到以下两个基本结论:一是地方政府财政分权程度的提高有助于提升公共文化服务供给效率,公共文化财政支出偏向在财政分权与公共文化服务供给效率中起部分中介作用;二是在公共文化财政支出偏向视角下,地方政府财政分权对公共文化服务供给效率的影响表现为一种“负负得正”效应,即财政分权程度的增加会降低地方政府的公共文化财政支出偏向,但却能通过消化投入冗余间接促进公共文化服务供给效率的提高。

(二)政策启示

尽管公共文化财政支出偏向降低和投入冗余这两个负向效应的双重叠加解释了财政分权下地方公共文化服务供给效率是何以提高的,但这一“负负得正”的结果,也暴露出当前我国公共文化服务供给存在着亟待解决的关键问题。对此,本文提出以下政策建议:

首先,应进一步强化中央与地方之间在公共文化服务高质量供给上的“激励相容”。引导地方政府继续强化新发展理念,切实贯彻落实“五位一体”中国特色社会主义建设总体布局要求,持续扭转地方财政支出“重生产、轻服务”的行为偏向及其路径依赖。逐步加大公共文化服务供给有效性、满意度等文化建设类指标在地方官员问责与晋升考核机制中的权重,引导其重视居民公共文化需求的满足,确保公共文化服务支出规模和结构的合理与稳定。

其次,应强化地方与其财政水平相匹配的公共服务支出责任。尤其要重视以专项转移支付等方式加强对欠发达地区公共文化财政支出的支持,避免欠发达地方政府因发展压力将财政资源过度投入经济建设领域,提高公共文化服务供给均等化。同时,鼓励发达地区地方政府创新社会化手段以扩大公共文化服务供给体系建设所需资金来源,减轻地方财政压力,在确保政府主导前提下综合使用税收优惠、捐赠激励等方式,进一步吸引优质社会资本进入公共文化服务领域。

最后,应要求地方高度重视公共文化财政支出中普遍存在的投入冗余和供给低效问题。强化公共文化服务供给主体和单位的科学化、市场化、社会化思维,创新管理手段和资源使用方式,引导其与社会专业力量积极开展公共文化服务相关项目合作,以具体项目带动相关闲置资源使用效率的提高,提升日常运营管理能力以及财政资金使用水平。同时,邀请高校、科研院所等作为第三方专业评估机构,构建科学合理的公共文化财政支出绩效评价指标体系,定期开展绩效评价工作,把评价结果作为审批相关供给主体申请财政拨款、专项补助等财政资金的重要参考。

[参考文献]

[1][13] 傅勇、张晏:《中国式分权与财政支出结构偏向:为增长而竞争的代价》,《管理世界》2007年第3期,第4—12+22页。

[2] Oates W E: “An Essay on Fiscal Federalism”,Journal of Economic Literature,Vol.37,No.3,1999,pp.384-414.

[3] 尚长风、许煜、王成思:《中国式财政分权与通货膨胀:机制和影响》,《江苏社会科学》2008年第1期,第67—74页。

[4] 龚锋、卢洪友:《公共支出结构、偏好匹配与财政分权》,《管理世界》2009年第1期,第10—21页。

[5] 周亚虹、宗庆庆、陈曦明:《财政分权体制下地市级政府教育支出的标尺竞争》,《经济研究》2013年第11期,第127—139+160页。

[6] 严雅娜、谭建立:《财政分权对义务教育均衡化发展的影响及对策研究——基于2004—2013年省级面板数据》,《江西财经大学学报》2017年第4期,第24—31+134—135页。

[7][39] 申亮、王玉燕:《我国公共文化服务政府供给效率的测度与检验》,《上海财经大学学报》2017年第2期,第26—37+49页。

[8][38] 安彦林、李齐云:《财政分权与地方政府公共文化服务供给》,《广东财经大学学报》2017年第3期,第68—75页。

[9][10][35] 刘飞、杨盼琳、王欣亮:《财政分权、地方政府行为偏向与公共服务效率损失——来自文化服务供给的证据》,《东南大学学报(哲学社会科学版)》2020年第6期,第115—125+154页。

[11] 焦长权:《中国地方政府的财政自给能力:历史演变与层级差异(1990—2014)》,《开放时代》2020年第3期,第90—114+8页。

[12] 周飞舟:《以利为利:财政关系与地方政府行为》,上海三联书店 2012年版,第1—2页。

[14][21] De Witte K, Geys B: “Evaluating Efficient Public Good Provision: Theory and Evidence from A Generalised Conditional Efficiency Model for Public Libraries”,Journal of Urban Economics,Vol.69,No.3,2010,pp.319-327.

[15] 理查德·佛罗里达:《创意阶层的崛起》,司徒爱勤译,中信出版社2010年版,第257—258页。

[16] 张立新、张敏、王菲:《公共文化产品供给的经济增长效应研究——基于中国省域面板数据的分析》,《图书馆》2018年第8期,第17—21+63页。

[17] 王亚南:《全国公共服务均等化目标下的文化投入增长检测——基于各地的对比性分析与结构化测评》,《文化艺术研究》2018年第1期,第1—13页。

[18] 张波:《我国公共文化服务的政治意蕴及其供给逻辑》,《理论探讨》2015年第2期,第150—153页。

[19] 刘俸奇、储德银、姜春娜:《财政透明、公共支出结构与地方政府治理能力》,《经济学动态》2021年第4期,第107—123页。

[20] 兰小欢:《置身事内:中国政府与经济发展》,上海人民出版社2021年版,第28—30页。

[22] 张启春、范晓琳:《我国基本公共文化服务绩效的评价与实证》,《统计与决策》2017年第17期,第72—75页。

[23] Zhang T, Zou H F:“Fiscal Decentralization, Public Spending, and Economic Growth in China”,Journal of Public Economics,Vol.67,No.2,1998,pp.221-240.

[24] 陈硕、高琳:《央地关系:财政分权度量及作用机制再评估》,《管理世界》2012年第6期,第43—59页。

[25] 张光:《测量中国的财政分权》,《经济社会体制比较》2011年第6期,第48—61页。

[26] 高琳:《分权与民生:财政自主权影响公共服务满意度的经验研究》,《经济研究》2012年第7期,第86—98页。

[27] 陈硕:《分税制改革、地方财政自主权与公共品供给》,《经济学(季刊)》2010年第4期,第1427—1446页。

[28] 李政、杨思莹:《财政分权、政府创新偏好与区域创新效率》,《管理世界》2018年第12期,第29—42+110+193—194页。

[29] 王显成:《公共文化服务投入的统计范围与保障标准》,《统计与决策》2017年第10期,第39—42页。

[30] Getzner M: “Determinants of Public Cultural Expenditures: An Exploratory Time Series Analysis for Austria”,Journal of Cultural Economics,Vol.26,No.4,2002,pp.287-306.

[31] Kopańska A: “Local Governments’Revenue and Expenditure Autonomy as A Determinant of Local Public Spending on Culture. An Analysis for Polish Rural Municipalities”,European Journal of Multidisciplinary Studies,Vol.2,No.5,2017,pp.16-35.

[32] 温忠麟、叶宝娟:《中介效应分析:方法和模型发展》,《心理科学进展》2014年第5期,第731—745页。

[33] 巫强、崔欣欣:《区域竞争促进出口增长的机制研究——基于差分GMM的分析》,《国际商务(对外经济贸易大学学报)》2015年第5期,第45—53页。

[34] 陈强:《高级计量经济学及STATA应用》,高等教育出版社2010年版,第139—144页。

[36] 周黎安:《转型中的地方政府:官员激励与治理》,格致出版社2017年版,第162—174页。

[37] 汤旖璆、苏鑫、刘琪:《地方财政压力与环境规制弱化——环境机会主义行为选择的经验证据》,《财经理论与实践》2023年第3期,第82—91页。

[40] 潘炜、傅才武:《准公共文化领域的财政支出绩效评价研究——以国有文艺院团为例》,《江汉论坛》2018年第11期,第146—152页。

[41] 胡慧源:《中国省域博物馆服务效率区域差异:走势、原因及启示》,《深圳大学学报(人文社会科学版)》2020年第6期,第64—71页。

[42] 胡慧源、李书琴:《演艺生产、院团性质与“后改革”时代国有文艺院团效率》,《现代传播(中国传媒大学学报)》2020年第12期,第110—115页。

Chinese-Style Fiscal Decentralization, Local Government Behavior Bias

and Public Cultural Services Provision

HU" Huiyuan1,2,LI" Shuqin2, MA Letian2

(1.Taofen School of Journalism and Communication,East China University of Political Science and Law,Shanghai 201620,China;

2. Media Economy and Management Research Center,East China University of Political Science and Law,Shanghai 201620,China)

Abstract: The behavioral bias of local governments in favoring production over services under Chinese-style fiscal decentralization has been widely discussed in healthcare, sanitation, and education but relatively less in public culture. Based on panel data from 31 provinces spanning from 2012 to 2022, this study employs the difference-in-differences GMM estimation method to empirically examine the impact of fiscal decentralization on the efficiency of local public cultural service supply, as well as the mediating effect of the bias in public cultural fiscal expenditure. The research findings indicate: (1) Fiscal decentralization significantly positively affects the efficiency of public cultural service supply, with the fiscal expenditure bias in public culture partially mediating this process;(2) Under the mediating effect of the fiscal expenditure bias in public culture, the impact of fiscal decentralization on the efficiency of public cultural service supply manifests as a “negative-negative results in positive” effect, meaning that an increase in the degree of fiscal decentralization will reduce the bias in local government public cultural fiscal expenditure, but indirectly promotes the public cultural service supply efficiency by absorbing redundant inputs. The above findings not only reflect the local government behavior bias issue in the field of public culture but also reveal the presence of redundant inputs in the supply of public cultural services.

Key words:fiscal decentralization; structure of fiscal expenditure; public cultural services; provision efficiency; input redundancy

(责任编辑 编辑孙俊青;责任校对 朱香敏)

猜你喜欢

现代管理科学(2017年2期)2017-01-24 20:41:03

中国管理信息化(2016年21期)2016-12-27 14:35:43

中文信息(2016年10期)2016-12-12 10:32:04

法制与社会(2016年32期)2016-12-01 15:52:16

中国市场(2016年38期)2016-11-15 00:01:08

文艺生活·中旬刊(2016年9期)2016-11-07 02:27:31

文艺生活·下旬刊(2016年10期)2016-11-03 00:55:42

中国市场(2016年33期)2016-10-18 14:01:26

科学与财富(2016年28期)2016-10-14 05:30:32

现代经济信息(2016年18期)2016-08-10 09:46:54