企业数字化转型对全要素生产率的影响研究

2025-01-13 00:00:00俞昕晖

商场现代化 2025年2期

摘 要:随着数字经济的蓬勃发展,企业数字化转型越来越受到重视。加快企业数字化转型,既是实现企业高质量发展的必由之路,也是实现经济社会高质量发展的重要内容。本文重点研究数字化转型与企业全要素生产率的关系。本文将以2000—2022年中国沪深A股上市公司的数据为样本,分析我国企业全要素生产率与数字化转型的关系。此外,本文还深入分析不同类型企业数字化转型后全要素生产率的异质性变化。研究结果表明:企业数字化转型对企业提高全要素生产率水平具有显著作用。此外,相较于非国有企业,数字化转型对国有企业提高全要素生产率的作用更为显著。

关键词:数字化转型;企业全要素生产率;数字经济

一、引言

随着数字信息科技的蓬勃发展,我国数字经济崛起,助推了国民经济发展。国务院颁布的《“十四五”数字经济发展规划》标志着“抓住数字经济发展机遇、统筹数字经济发展”已经成为我国经济发展的重点工作。由此可见,发展数字经济已经上升为国家战略,数字经济也将成为国家发展新征程的助推器。作为数字经济的微观主体,企业在当中扮演重要角色。深化企业数字化转型,提升企业数字化整体水平,不仅是夯实数字经济基础的重要举措,同时也是实现企业由要素驱动发展转向创新驱动发展的必由之路。但是,当前我国产业数字化还处于快速发展阶段,基础不够扎实,显著落后于高收入国家以及发达国家的平均水平,与美国、欧洲国家相比仍有较大差距。特别是中小企业数字化基础薄弱,面临更大的数字技术融合应用阻力,数字化转型发展艰难。如何推进数字化转型、加快数字技术与企业实体的深度融合成为当前企业发展必须面对的关键问题。

数字化转型的本质是企业利用数字化技术手段创新管理、运行方式。实践中在评估企业高质量发展水平及升级转型成效时,通常会运用到全要素生产率这一代表性指标。通过该指标能够直观地说明一个企业的资源配置情况、管理能力及生产技术水平。本文主要研究企业全要素生产率与数字化转型的关系,并基于微观层面测评企业数字化转型的成果。本文的研究对我国深化数字化变革,提高全要素生产率具有较大的参考价值。

二、理论分析与研究假设

数字化转型是指借助大数据、区块链等数字化手段,促进企业创新管理与运营(姚小涛等,2022)。不难看出,数字化转型正逐步成为企业快速成长的重要工具,理应充分发挥作用驱动企业生产经营。

第一,企业数字化转型改善了信息的不对称。数字经济时代下,企业通过数字化转型有能够高效地处理信息,这有利于提高信息的使用价值,促进企业与厂商沟通,了解消费者的需求,把握市场趋势,继而运筹帷幄科学落实战略布局,促进企业精准、高效地制定并落实经营决策,提高整体经营管理水平(李煜华等,2022)。企业深化数字化转型,有利于内外部主体畅通信息交流,这样市场主体就能够争取到更多涉及企业发展的信息,减少信息不对称对企业的负面影响,促进企业对各种资源进行合理配置,企业的全要素生产率水平也能因此提升(周嘉等,2022)。

第二,数字化转型有利于帮助企业规避创新风险,驱动企业提高创新动能。企业借助云计算、大数据、人工智能等形成产业链,畅通沟通平台。这个过程中,企业生产运营各环节的数据都能够实现共享,方便企业对整个研发过程进行分析,从而促进企业把握方向,有针对性地调整现有创新活动,争取更多附加值更高的创新产出,形成良好的创新效能(郑琼洁,2022)。另外,数字化转型有利于各企业进行生产要素的对接,从而共享产能,盘活企业各方面的资源,进一步延伸形成创新产出边界。数字化转型还有利于基础环境优化,能够从时间、空间上为企业创新奠定基础,从而有利于企业防范创新风险(蒋峦,2022)。基于此,数字化转型能够形成显著的全要素生产增长效应。

第三,数字化转型有利于企业改善内部控制,促进内部信息沟通,减少“委托-代理”问题,改善内部治理环境,从而提升内部控制水平(王宏鸣等,2022)。数字化转型有利于企业资产安全,保障财务信息质量,提高财务报表水平,促进企业有序地开展经营活动,提高全要素生产率(陈堂等,2022)。在生产成本方面,数字化转型对企业的作用主要体现在内部管控成本以及外部交易等方面(袁淳等,2021),降低成本和提升效率成为企业数字化提升效应的典型作用路径(何帆等,2019)。

综上,本文提出假设H1:数字化转型能够促进企业全要素生产率增长。

三、研究设计

1.数据来源

本文选取2000—2022年中国上市公司数据为初始样本,数据剔除了金融保险类、ST和*ST的样本,同时,为了消除样本数据极端值影响,本文将连续变量在1%与99%的分位缩尾处理。本文在实证中所使用的上市公司的财务指标均来源于CSMAR数据库,数据均通过Excel2019手工整理,使用Stata16软件进行数据分析和实证检验。

2.变量选取

本文实证研究中的被解释变量为企业全要素生产率。参考鲁晓东(2012)所提出的对中国工业企业全要素生产率的测算方法中包括了普通最小二乘法、固定效应法、LP法和GMM法等,本文采用普通最小二乘法作为基础回归来测量企业全要素生产率,对于另外三种不同的测量方法,用以对模型进行稳健性检验。

本文通过参考吴非(2021)所提出的测度企业数字化转型方法,在沪深交易所A股上市公司年度报告的提取方面充分利用了Python 爬虫。在文本内容的提取方面,主要借助 Java PDFbox 库。这些文本内容作为数据池,方便后续筛选特征词。此外进行这些相关特征词的分类,即分为如下几大类:第一类是“人工智能技术”;第二类是“大数据技术”;第三类是“数字技术应用”;第四类是“区块链技术”;第五类是“云计算技术”。结合上述通过Python获取的数据池(来源于上市公司年报),搜索、匹配特征词,并对关键技术方向的频词进行分类归总,完成指标体系的建立。因上述数据表现出显著的“右偏性”特征,为了更精准地刻画企业数字化转型,对上述数据展开数字化处理。稳健性方面,本文综合实际构成技术及应用的差异性,对口径进行细分,并重新进行回归检验分析。

此外,借鉴已有研究的做法,本文采取的控制变量为常见的企业财务指标以及公司治理指标,包括公司规模、总资产净利率、总资产周转率、董事人数、第一大股东持股比和托宾Q值。

3.模型构建

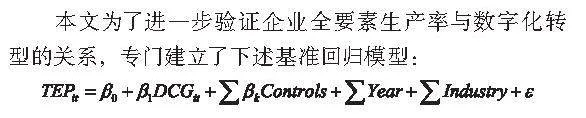

本文为了进一步验证企业全要素生产率与数字化转型的关系,专门建立了下述基准回归模型:

其中,变量的下标i表示企业,t表示企业年度,企业全要素生产率可用TFP表示。在企业全要素生产率的测量方面,普通最小二乘法(OLS)用TFP_OLS表示;固定效应法用TFP_FE表示;LP法用TFP_LP表示;GMM法用TFP_GMM表示;其中数字化转型为DCG,控制变量集为Controls;Year代表的是年度固定效应;Industry代表的是行业固定效应;ε为随机扰动项。

四、实证结果分析

1.描述性统计

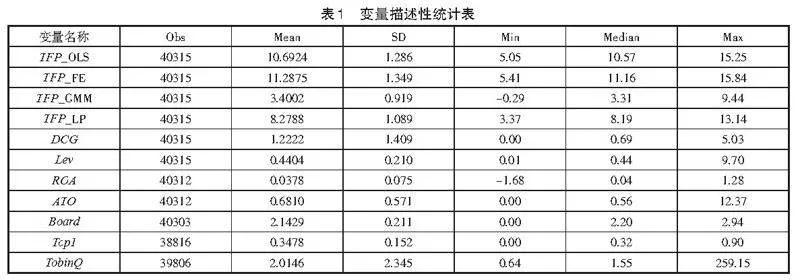

表1为主要变量的描述性统计结果。由表1可知,不同方法测度的企业全要素生产率大有不同,以OLS方法和GMM法为例,TFP_OLS的均值为10.57,而TFP_GMM的均值为3.31,两者差异显著。此外,同一测度方法中的全要素生产率也表明不同企业的全要素生产率存在显著差异,以OLS法为例,最大值为15.25,而最小值仅5.05。经过VIF的共线性检验,各个变量的VIF值均小于10,不满足共线性的情况,可以进行回归分析。

2.回归分析

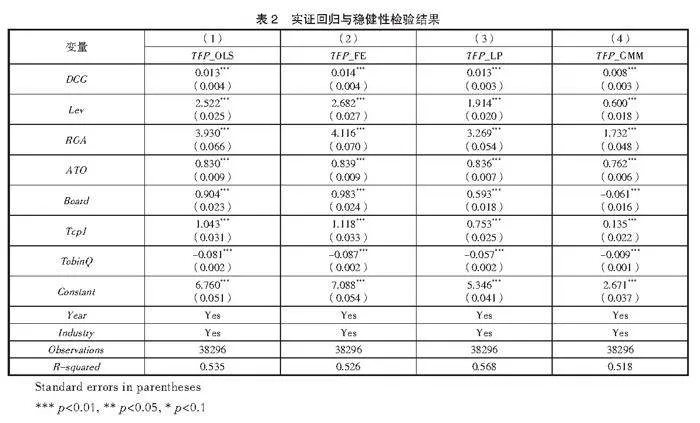

基于模型(1),检验企业数字化转型能否提升企业全要素生产率,回归结果如表2所示。实证分析过程中,采用OLS法测量企业全要素生产率,为了增强回归结果稳健性,本文采用年度和行业双固定效应模型进行回归。表2(1) 列的回归结果显示,企业数字化转型与企业全要素生产率的系数在1%显著性水平上为0.013,验证了本文所提的假设1,说明数字化转型可以促进企业全要素生产率增长。

3.稳健性检验

由于被解释变量全要素生产率有多种不同的测度方法,所以为了对实证结果进行稳健性检验,本文首先采取更换被解释变量的方法进行检验。本文分别固定效应法(TFP_FE)、LP法(TFP_LP)和GMM法(TFP_GMM)对企业数字化转型指标进行再次回归,结果如表2中列(2)、(3)、(4) 所示,回归结果依旧在1%的显著性水平上显著为正,验证了原回归的稳健性。

五、结语

近年来,我国加速数字化转型,凸显数字化转型战略的重要性,特别是有利于提高全要素生产率。本文将以2000—2022年中国沪深A股上市公司的数据为样本,着重分析我国企业全要素生产率与数字化转型的关系。本文研究中的数字化转型中所运用到的关键字字频主要来源于上市公司年报,通过爬虫技术获取这些数据。获得数据后,进一步展开实证分析,获取企业全要素生产率与数字化转型两者的关联性,本文研究结论如下:企业数字化转型对企业提高全要素生产率水平具有显著作用。这是因为企业进行数字化转型,能够获得一系列优势,如更精准、更高效地运行等。在企业数字化转型的过程中,可充分协调各主体,促进企业进行合理的资源配置,提高成本管理水平,促进企业提升业务水平,这些对于企业的发展具有驱动作用。

根据研究本文得出以下启示:首先,企业应该充分抓住机遇进行数字化转型。建议企业积极响应国家政策号召,加强数字化转型,特别是在组织结构、产品等各个方面都应该充分运用数字技术,精准、创新地布局数字化体系,促进企业集聚创新要素,从而促进企业提升全要素生产率。其次,加强政策扶持,推行差异化政策规制,即充分考虑不同企业产权异质性的差距,全面协同促进国内企业发展。建议非国有企业结合自身资源,基于长期发展战略,加强数字化转型,以全面提高自身运营水平。在此基础上,还应积极加入国家信誉链,赢得公众的信任,争取政策导向信息优势,解决阻碍企业融资的瓶颈。

参考文献:

[1]姚小涛,亓晖,刘琳琳,等.企业数字化转型:再认识与再出发[J].西安交通大学学报(社会科学版),2022(3):1-9.

[2]李煜华,向子威,廖承军.先进制造业数字化转型组态路径研究——基于“技术-组织-环境”的理论框架[J].科技管理研究,2022(3):119-126.

[3]周嘉,马世龙.从赋能到使能:新基建驱动下的工业企业数字化转型[J].西安交通大学学报(社会科学版),2022(3):20-30.

[4]郑琼洁,姜卫民.数字经济视域下制造业企业数字化转型研究——基于企业问卷调查的实证分析[J].江苏社会科学,2022(1):137-149+244.

[5]蒋峦,凌宇鹏,张吉昌,等.数字化转型如何影响企业韧性?——基于双元创新视角[J].技术经济,2022(1):1-11.

[6]王宏鸣,孙鹏博,郭慧芳.数字金融如何赋能企业数字化转型?——来自中国上市公司的经验证据[J].财经论丛,2022(10):3-13.

[7]陈堂,陈光,陈鹏羽.中国数字化转型:发展历程、运行机制与展望[J].中国科技论坛,2022(1):139-149.

[8]袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[9]何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019(4):137-148.

作者简介:俞昕晖(1998— ),男,汉族,上海市人,研究生在读,研究方向:公司金融。

猜你喜欢

大众科学(2017年3期)2017-03-21 23:10:18

现代管理科学(2017年3期)2017-03-03 17:55:34

出版广角(2016年22期)2017-01-17 17:35:58

西伯利亚研究(2016年5期)2016-12-23 20:28:22

中国市场(2016年37期)2016-11-12 03:35:26

出版广角(2016年15期)2016-10-18 00:12:27

出版广角(2016年11期)2016-09-29 16:19:53

出版广角(2016年10期)2016-08-09 16:44:00

商(2016年25期)2016-07-29 22:05:59

新闻世界(2016年2期)2016-05-18 08:58:21