财政分权、转移支付与绿色发展效率

2025-01-01 00:00:00管永昊王新悦吴同

会计之友 2025年2期

【摘 要】 绿色发展效率是衡量新时代经济高质量发展的重要指标,财政分权和转移支付对绿色发展效率具有重要影响。文章从中国式财政分权的背景出发,以转移支付为切入点,选取2000—2020年30个省份数据,采用双向固定效应和中介效应模型实证分析财政分权与转移支付对绿色发展效率的影响效果。研究结果表明:财政分权对绿色发展效率具有明显的抑制性,转移支付可以提升绿色发展效率,但是转移支付负向调节财政分权与绿色发展效率的关系,财政分权和转移支付可以通过产业结构对绿色发展效率产生间接影响。政府应当进一步发挥财政分权的制度优势,优化转移支付资金使用效果,推动产业结构升级,以期提高绿色发展效率。

【关键词】 财政分权; 转移支付; 绿色发展效率; 非期望产出SBM

【中图分类号】 F812 【文献标识码】 A 【文章编号】 1004-5937(2025)02-0115-08

一、引言

改革开放以来,我国经济发展取得的成就举世瞩目,通过人口和资源红利创造了惊人的“中国奇迹”。随着经济发展阶段的转变,资源约束和环境压力与日俱增,很大程度上影响了经济的可持续发展。面对日益严峻的环境问题,党的十七大报告首次将“生态文明”写入党代会报告,党的十八大报告将“生态文明”纳入五位一体总体布局,党的十八届五中全会将绿色发展作为“五大发展理念”之一,党的十九大报告强调建立健全绿色低碳发展的经济体系,2020年习近平主席宣布了碳达峰、碳中和的目标愿景,党的二十大报告提出要进一步“推动绿色发展,促进人与自然和谐共生”,党的二十届三中全会明确要求“健全绿色低碳发展机制”。在一系列政策的推动下,绿色发展日渐成为实现经济发展和兼顾环境保护的新发展路径。然而,1994年分税制改革以来,财权上移和事权下解的“中国式分权”造成地方政府财政收支缺口日渐加剧。在“晋升锦标赛”压力下,地方政府不断增加基础设施投资,压缩环保支出,造成财政支出结构扭曲和环境污染加剧。此外,地方政府竞争促使地方官员通过降低环境规制水平吸引高污染、高耗能企业进入,导致环境治理效率的损失[ 1 ]。鉴于政府治理目标的多样性,中央政府为了实现绿色发展,通过转移支付的方式加大对地方政府环境治理的支持力度[ 2 ],同时“马蝇效应”的存在会激励地方政府更加有效地解决环境污染问题,从而提升地区绿色发展效率,扭转绿色发展困局。

二、文献回顾

目前,国内外学者关于绿色发展效率的研究主要集中于绿色发展效率的概念、测度和影响因素层面。绿色发展效率是一种基于环境的经济发展效率,涉及投入、“好产出”和“坏产出”三个层面的要素[ 3 ],有参数和非参数两种效率评价方法[ 4 ]。学术界最常用的是数据包络分析方法(DEA),主要从自然、经济、政府和科技四方面研究影响绿色发展效率的因素[ 5-6 ]。现有文献就财政分权体制进行了长期探索:一是研究财政分权的经济增长效应。周黎安[ 7 ]认为在以经济增长为主要指标的官员考核机制下,地方官员为了升迁会努力寻求提升经济发展水平的渠道,出现“对上负责”而不是“对下负责”的局面。此外,地方政府获取独立的财权后,会通过税收优惠等手段吸引外商直接投资,引入大量经济效益高的产业,实现经济可持续发展[ 8 ]。二是分析财政分权的环境治理效应。普遍的观点认为财政分权极大加剧了地区环境污染。一方面,财政分权体制下,地方政府支出结构扭曲,造成一种重视基本设施建设、轻视人力资本和公共服务的现象,以及环保支出的下降,出现“为增长而增长”的局面[ 9 ];另一方面,基于政绩考核的压力,地方政府为了吸引企业和要素的流入,以牺牲环境为代价进行横向竞争,不利于地区绿色协调发展。三是分析财政分权与政府行为选择的关系。有学者[ 10-11 ]通过分析资本自由流动而劳动力非自由流动的情形,发现福利性公共产品出现供给不足,但生产性公共产品则不一定会出现此类情况,因此政府更青睐资本和劳动这类直接影响地方政府支出方向的生产性公共产品,分权会导致财政支出结构扭曲。还有学者主要从治理模式和晋升机制层面分析政府行为选择,在晋升压力下,财政分权程度与教育供给等负相关,与行政管理和基建等供给正相关[ 12 ]。此外,贾俊雪等[ 13 ]认为除税收返还外,其他的转移支付可以弱化地方政府间的财政竞争。地方政府提高税率带来的税收损失可通过转移支付抵销[ 14 ],因此上级政府的转移支付可以纠正地区税收竞争的低效率,并且由于“粘蝇纸效应”的存在,转移支付可能改变我国地方政府支出结构[ 15 ],合理的转移支付制度能够改善地方政府行为,进而实现绿色发展。

基于此,本文以转移支付为切入点,利用2000—2020年省级面板数据,在测度绿色发展效率的同时,分析财政分权和转移支付对绿色发展效率的作用机理和传导路径,以期为改善环境状况、助推产业转型和实现绿色发展提供政策建议。本文的贡献主要体现在以下两个方面:一是研究视角上的创新,基于我国的财政分权体制,将财政分权、转移支付和绿色发展效率纳入同一框架进行研究,试图从理论层面厘清三者之间的联系,丰富现有领域的研究成果;二是研究内容上的创新,根据双向固定效应模型对财政分权、转移支付和绿色发展效率的关系进行实证检验,并分析转移支付的调节效应,同时考察财政分权和转移支付对绿色发展效率的传导路径,拓展了绿色发展领域的研究。

三、理论分析与研究假设

财政分权改革改变了中央和地方财权与事权的分配关系,导致中央和地方之间财政纵向失衡。环境作为公共产品,私人部门治理环境的意愿低下,在财政收支缺口加大的情况下,地方政府必然选择大规模减少环境治理支出。考虑到我国地方政府官员主要是上级任命[ 16 ],中央政府选拔官员是通过易于识别的经济增长总量即GDP来判断,地方官员在强烈的晋升动力下,会全力寻找促进经济增长的路径,因此短时间内提升经济增长的工业成为首选。地方政府大量引进重污染但产值大的工业产业,并且为吸引和留住重工业企业会制定一系列有利措施。一方面给予税收优惠,确保地区能够从企业获取长期的经济利益;另一方面降低环境保护标准,增加对辖区企业的包容性,忽视高排污。

因此,本文提出假设1:在其他条件不变的情况下,财政分权不利于绿色发展效率的提升。

中央政府可以通过转移支付的方式引导地区财政支出行为,监督地区经济政策的执行情况,进而影响绿色发展水平[ 17 ]。一方面,中央政府可以通过优化转移支付结构加大对地区的财力补助,有效缓解地方政府“为增长而增长”的局面,促使地方政府发挥自身信息优势,在促进经济增长的同时加大对环保领域的资金投入;另一方面,中央政府在加大对地区环保支出转移支付资金的同时,地方政府也需要提供相对应的配套资金,在地方政府拥有足够的可自主支配资金的情况下,不会导致地区财政收支压力的攀升,可以有效激励环境治理投入[ 18 ]。中央政府还能追踪地方政府转移支付资金的使用方向,约束地方政府行为,促使专项资金有效落实在减少环境污染的绿色发展上,刺激产业结构升级,推动地区绿色发展效率的提升。此外,环境保护指标日渐被纳入官员晋升考核体系,地方政府有更加直观地促进绿色发展的动力来源,绿色发展效率提升指日可待。

因此,本文提出假设2:在其他条件不变的情况下,转移支付有利于绿色发展效率的提升。

转移支付作为财政分权中连接中央和地方政府财政收支行为的有效政策工具[ 19 ],主要用来调节地方政府的行为选择以实现全面均衡发展,但财政分权下的官员晋升机制目标定位于经济增长[ 20 ]。理论上,转移支付产生的收入效应会矫正地方政府收支行为,地方政府如果获取较多的转移支付资金,可以放松预算软约束,在设计增加收入的制度安排时兼顾环境效益。但是地方政府利用财政资金发展经济具有自我选择性,且主要以增收为目的,因此污染大但产值高的重工业产业成为首选。转移支付的成本外溢性会弱化资金使用的内部激励,加之中央政府很难判断转移支付资金是否被有针对性地利用,在信息不对称情况下,转移支付资金使用更加随意低效,难以实现预期目标[ 21 ]。虽然转移支付赋予地方政府更多的财政自主权,但是会引发寻租和腐败现象的发生,致使转移支付资金在实现绿色发展层面大打折扣。

因此,本文提出假设3:在其他条件不变的情况下,转移支付会加强财政分权对绿色发展效率的抑制效应。

在财政分权体制下,虽然地方官员为了晋升大力发展经济,会更加青睐高污染但短期收益高的第二产业,但如果中央政府在进行转移支付时设计一个较为合理的标准,能够有效监督地方政府资金投入方向,并科学评价转移支付资金的绿色绩效,则可以在很大程度上确保地方政府抑制第二产业的发展,加大生态农业或旅游业等的发展,将转移支付真正用在绿色发展上。

因此,本文提出假设4:财政分权和转移支付可以通过产业结构对绿色发展效率产生影响。

四、研究设计

(一)模型设定

基于本文的理论分析,为验证财政分权、转移支付和绿色发展效率三者之间的关系,根据Hausman检验,本文建立如下双向固定效应模型:

gdit=?琢0+?琢1fdit+?琢2tpit+?琢3controlit+?浊i+?滋t+?着it (1)

模型(1)中,i和t分别表示省份和年份,gdit表示地区绿色发展效率,fdit和tpit分别表示财政分权和转移支付。controlit是控制变量,用以消除经济环境异质性带来的影响。ηi和μt分别为省份固定效应和时间固定效应,?着it为随机扰动项。

考虑到财政分权影响绿色发展效率可能会受中央对地方转移支付的影响,为验证假设3,本文在模型(1)的基础上加入财政分权和转移支付的交互项来考察转移支付的调节效应,得到模型(2):

为明确财政分权和转移支付对绿色发展效率的传导效应,本文根据Zhu等[ 22 ]的研究以产业结构作为中介变量,根据Baron和Kenny[ 23 ]的分析,采用以下中介效应模型进行实证分析,其中,β、γ、δ是估计系数,mit是中介变量。

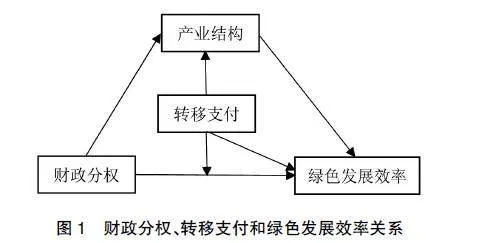

基于以上的理论分析和实证模型,图1展示了本文的主要逻辑思路,厘清了各变量之间的关系。

(二)变量和数据说明

1.变量说明

(1)被解释变量

根据Tone[ 24 ]的研究,本文选取基于非径向、非角度的规模报酬可变的非期望产出SBM模型测度绿色发展效率(gd),该模型是一种比较完善的DEA拓展模型,解决了传统DEA模型中松弛型问题和非期望产出效率评价有偏的问题。

假设m个决策单元各有三种要素,投入变量、期望产出和非期望产出,分别由x∈Rn、yg∈R■、yb∈R■表示,定义矩阵X=[x1,x2,…,xm]∈Rm×n,Yg=[yg1,yg2,…,ygm]∈Rm×s1,Yb=[yb1,yb2,…,ybm]∈Rm×s2■。假设X≥0,Yg≥0,Yb≥0。

满足x0=Xλ+s-,y0g=Ygλ-sg,yb0=Ybλ+sb,s-≥0,sg≥0,sb≥0,λ≥0。式中s-,sg,sb分别表示与投入、期望产出和非期望产出对应的松弛变量,ρ为目标λ效率值,为决策单元的权重变量。当s-=0,sg=0,sb=0,?籽=1时,决策单元相对有效;当0≤?籽<1时,决策单元相对无效。

基于以上测度方法,本文借鉴郭爱君等[ 17 ]和岳立等[ 25 ]的研究,建立我国省份绿色发展效率投入和产出指标体系。投入方面选择资本、劳动投入和能源投入三个指标。资本用全社会固定资产投资额(亿元)衡量,并根据永续盘存法,选取10.96%的折旧率;劳动投入选取年末全社会从业人员数(万人);能源投入选取电力消费量(亿千瓦时)。期望产出方面选取以2000年为基期折算的实际国内生产总值(亿元)来衡量。考虑到废弃物排放量对地区绿色发展效率的影响,本文选取包括工业废水排放量(万吨)、工业二氧化硫排放量(万吨)和工业烟尘排放量(万吨)作为非期望产出。

(2)核心解释变量

财政分权(fd)。学术界通常采用财政收入分权、财政支出分权和财政自主度三个指标衡量财政分权。财政支出分权体现出政府在处理地方事务时所拥有的自主权,因此根据研究的目的,本文借鉴刘琦[ 26 ]的研究,选取省级预算内人均财政支出/(省级预算内人均财政支出+中央预算内人均财政支出)衡量财政分权水平。

转移支付(tp)。转移支付主要包括上级补助收入、下级上解收入、调入资金和地区间援助等,考虑到转移支付资金主要是上级补助收入,本文借鉴范子英和张军[ 27 ]的研究选取中央补助和地方财政收入的比值表示转移支付水平,用以衡量中央转移支付在地方总收入中所占的比例。同时,本文选取转移支付与地方财政收入的比值[ 28 ]作为替换变量进行稳健性检验。

(3)中介变量

本文选取产业结构(is)作为中介变量,用该地区当年第二产业产值占GDP的比值表示,用以判断财政分权和转移支付影响绿色发展效率的路径。

(4)控制变量

为了避免遗漏变量造成的内生性问题,本文选取的控制变量有:环境压力(epres),用二氧化硫排放量与GDP的比值表示;基础设施建设(infr),用人均拥有道路面积来表示;能源消费结构(en),以地区煤炭消耗总量与地区能源消费总量的比值表示;人口密度(pe),用地区常住人口与行政总面积的比值表示,为保持数据平稳性取对数处理。

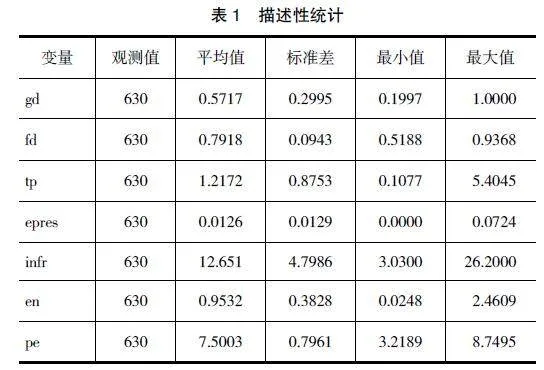

2.数据来源与描述性统计

考虑到数据的可得性和连续性,本文选取我国30个省份(西藏、港澳台除外)2000—2020年的面板数据,共630个观测值,所有原始数据来源于《中国财政年鉴》、《中国统计年鉴》、《中国环境年鉴》、中经网数据库、EPS数据库以及历年各省(自治区、直辖市)统计年鉴,部分省份缺失的数据采用平均增长率法补齐。

表1为数据的描述性统计结果。绿色发展效率的平均值为0.5717,最大值为1,最小值为0.1997,说明我国绿色发展效率总体不高,且不同地区之间绿色发展情况存在较大差距。转移支付的最大值为5.4045,最小值为0.1077,说明中央对地方的补助有很大差异。

五、实证结果与分析

(一)基本回归分析

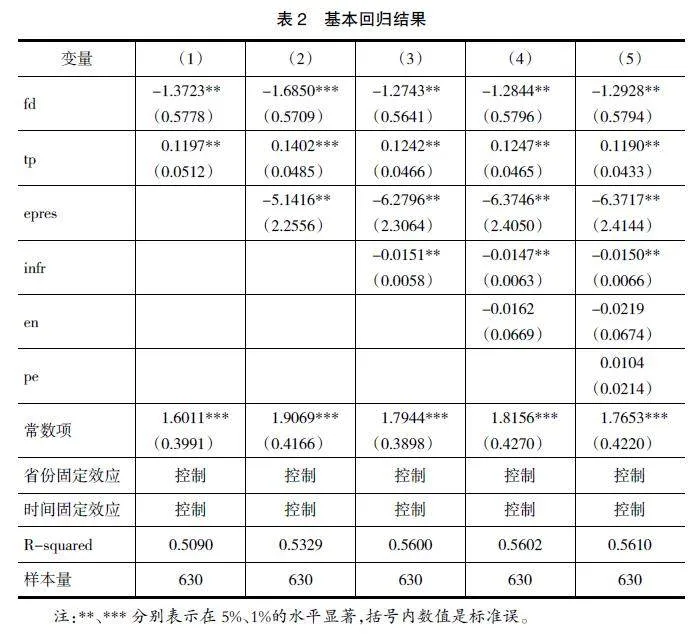

本文采用双向固定效应模型进行实证分析,结果如表2所示,列(1)—列(5)是逐步加入控制变量的结果。结果显示,财政分权对绿色发展效率的影响系数始终为负,且通过了显著性检验。如列(5)所示,在其他条件相同的情况下,财政分权每提高1个单位,绿色发展效率降低1.29个单位,说明财政分权对地区绿色发展效率的抑制效果明显,假设1得以验证。由于“晋升锦标赛”的压力,地方政府会不顾环境污染大力发展地区经济,以达到增收的目的,导致无法实现绿色发展。同时转移支付每增加1个单位,绿色发展效率提高约0.12个单位,说明转移支付可以促进绿色发展效率的提升,假设2得以验证。中央政府对地方政府的监督,使地方政府更注意保护环境,转移支付资金被有效利用在环保层面。但是财政分权对绿色发展效率的影响明显大于转移支付,说明在提升地区绿色发展效率方面,主要依靠地方政府的行为选择。

从其他控制变量来看,环境压力的影响系数显著为负,说明二氧化硫排放量增加会对环境造成损伤;基础设施建设的影响系数在5%的水平上显著为负,可能是因为交通基础设施建设中存在一定的资源浪费和环境污染现象,这会阻碍绿色发展效率的提升;能源消费结构的影响系数为负但不显著,说明当前我国煤炭资源消费量较高,对绿色发展产生阻滞效应,亟需加快能源消费结构转型;人口密度的影响系数为正但不显著,可能是因为人口密度高的地区对绿化等基础设施要求高,在一定程度上对绿色发展有促进效果。

(二)作用机制分析

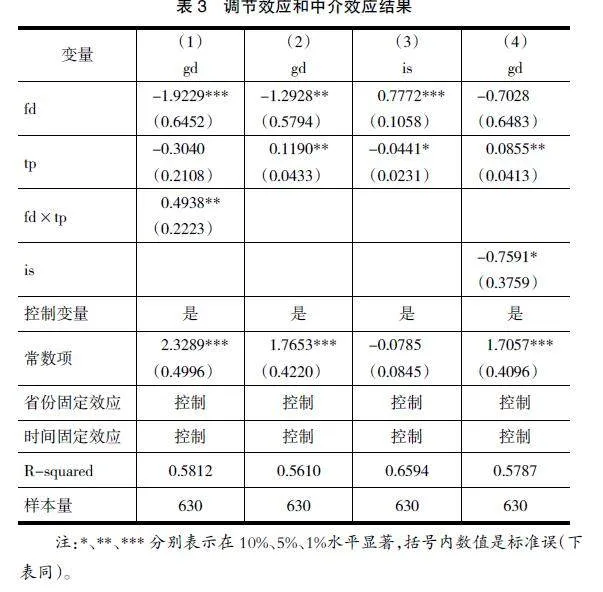

转移支付的调节效应结果如表3列(1)所示,两者的交互项系数为正且在5%水平上显著,表明转移支付正向调节财政分权和绿色发展效率的关系,假设3得以验证,这可能是因为在“中国式分权”的背景下,中央对地方的监管力度不足,导致转移支付资金对财政分权影响绿色发展效率产生强化效果。因此,中央需要加大对转移支付资金使用方向的监督,促进转移支付资金与财政分权体制有效融合,从而实现地区绿色发展。

中介效应检验结果如表3列(2)—列(4)所示。列(2)结果与前文一致。列(3)表明财政分权会加快第二产业的发展(γ1=0.7772***),转移支付会抑制第二产业发展(γ2=-0.0441*)。列(4)表明财政分权对绿色发展效率的影响不显著(?啄1=-0.7028),转移支付对绿色发展效率的影响依旧正向显著(?啄2=0.0855**),但效果小于列(2)的结果(?啄1<?茁2)。产业升级对绿色发展的影响负向显著,说明财政分权对绿色发展效率的影响具有完全中介效应,转移支付对绿色发展效率的影响具有部分中介效应,假设4得以验证。可能的解释是,在财政分权体制下,地方官员为了晋升大力发展经济,周期短、产值高的第二产业更容易受到地方政府的青睐。中央在下达转移支付资金时会规定部分资金的使用方式,监督地方政府按照中央意愿执行,因此地方政府会有向绿色发展方向倾斜的意愿,而高污染的第二产业的发展会受到抑制。

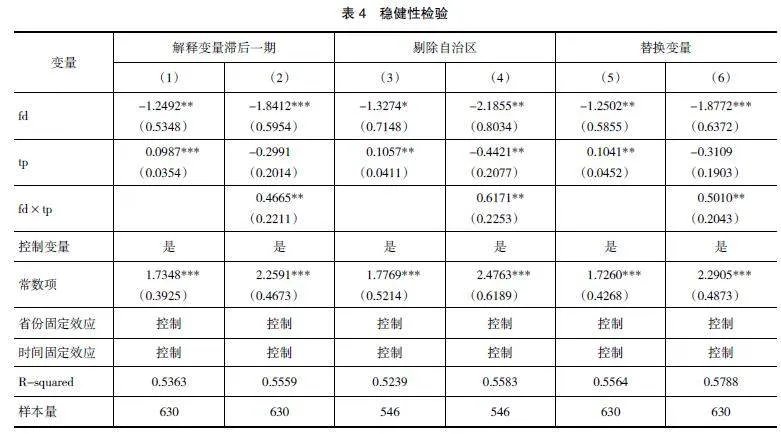

(三)稳健性检验

1.解释变量滞后一期

考虑到政策从下达到执行需要一定时间,本文对财政分权和转移支付分别做滞后一期处理。如表4所示,财政分权对绿色发展效率具有显著的抑制效果,转移支付的影响正向显著,交互项正向显著,说明转移支付强化了财政分权对绿色发展效率的不利影响,验证了前文结果的稳健性。

2.剔除自治区

由于自治区在处理地方内部事务方面拥有更高的自主权并且享有更多的民族性优惠政策,因此本文考虑剔除自治区进行稳健性检验。由表4可知,财政分权依旧可以抑制绿色发展效率,转移支付则可以提升绿色发展效率,转移支付强化了财政分权对绿色发展的不利效果,说明本文研究具有稳健性。

3.替换变量

前文的实证结果可能会因为变量选择的不同产生差异,因此本文选择替换解释变量的方式进行稳健性检验,将转移支付替换为转移支付与地方财政收入的比值。如表4所示,财政分权对绿色发展效率的影响系数显著为负,转移支付的影响系数显著为正,交互项依旧显著为正,结果仍然稳健。

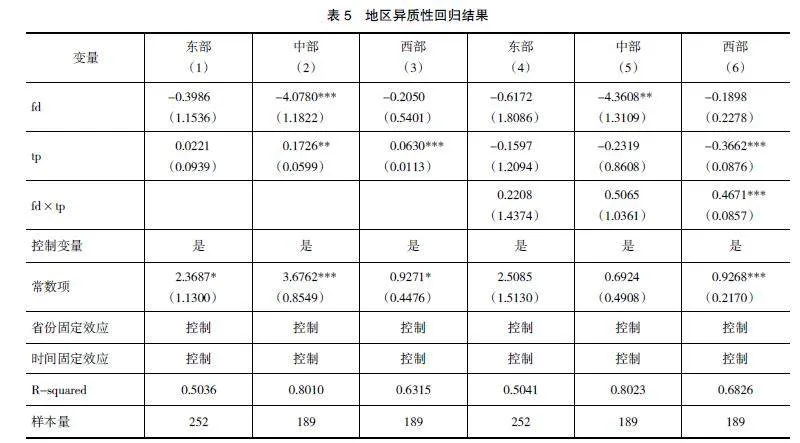

(四)异质性分析

考虑到城市资源禀赋的差异,本文根据所在地区对样本进行划分。由表5列(1)和列(4)可知,东部地区财政分权抑制绿色发展效率提升但效果不显著,转移支付对绿色发展效率的促进效果也不显著,交互项对绿色发展具有正向影响但不显著,说明东部地区能够积极配合中央政府的要求落实转移支付资金的使用方向,但是使用效率不高,对绿色发展效果不明显。由列(2)和列(5)可知,中部地区财政分权抑制了绿色发展效率的提升,转移支付起到正向促进作用,转移支付正向调节财政分权和绿色发展效率的关系。由列(3)和列(6)可知,西部地区财政分权对绿色发展效率的影响为负但不显著,转移支付对绿色发展效率正向显著,在转移支付存在的情况下,财政分权对绿色发展效率的抑制作用更强。因此中央要合理配置不同地区的转移支付资金并加以有效监督。

六、研究结论与政策建议

本文基于2000—2020年省级面板数据研究财政分权、转移支付和绿色发展效率的关系,采用双向固定效应模型考察财政分权和转移支付分别对绿色发展效率的影响,同时考虑转移支付的调节效应,选取中介效应模型考察财政分权和转移支付对绿色发展效率的作用机制,得出以下结论:第一,财政分权抑制了绿色发展效率的提升,转移支付对绿色发展效率有推动作用,但是转移支付的促进效应低于财政分权的抑制效果;第二,在考虑调节效应的基础上,转移支付反而加剧了财政分权对绿色发展效率的抑制作用;第三,财政分权和转移支付主要通过产业结构这一中介变量对绿色发展效率产生影响。

据此,本文提出如下建议:第一,就绿色发展而言,财政分权是低效率的,中央赋予地方的自主性没有得到发挥,地方政府缺乏实现绿色发展的动力。因此,完善地方政府官员政绩考核机制,将环境保护纳入指标体系,从经济、环境、社会等多角度考察官员晋升条件,可以有效地激励地方政府环境治理行为。此外,财政分权主要通过促进第二产业发展抑制绿色发展效率的提升,因此,需要推动产业结构升级,转变经济发展方式,由粗放式发展转向绿色发展,减少对高污染、高耗能产业的依赖程度,加快第三产业发展。第二,转移支付有利于绿色发展效率的提升,因此中央要加大对地方的转移支付力度,通过下放转移支付资金改善地区环境问题,制止地方政府污染排放行为,加强对转移支付资金使用的监督。由于转移支付正向调节财政分权与绿色发展效率的关系,因此,地方政府需要合理配置转移支付资金,提升资金使用效率;中央政府需要加大对资金使用方向和效果的监督,避免出现地方政府过度依赖转移支付资金而忽视自我发展的现象。此外,转移支付通过抑制第二产业助推绿色发展,因此,当前我国亟需促进低污染、低耗能产业的发展。第三,我国各个地区经济发展水平、资源禀赋等存在较大差异,在制定经济环境政策时需要考虑地区异质性,因地制宜实施发展措施,给予经济欠发达地区更多扶持政策,并且考虑政策的可行性和效果,共同推进经济发展和环境保护同向发力,不断提升绿色发展效率。

【参考文献】

[1] 何爱平,安梦天.地方政府竞争、环境规制与绿色发展效率[J].中国人口·资源与环境,2019(3):21-30.

[2] 何璐,胡彬.财政分权、转移支付与地方政府环境治理[J].哈尔滨商业大学学报(社会科学版),2015(2):104-113.

[3] 赵昕,赵锐,陈镐.基于NSBM-Malmquist模型的中国海洋绿色经济效率时空格局演变分析[J].海洋环境科学,2018(2):175-181.

[4] COLE M A,ELLIOTT R J R,SHIMAMOTO K.Industrial characteristics,environmental regulations and air pollution:an analysis of the UK manufacturing sector[J].Journal of Environmental Economics and Management,2004(1):121-143.

[5] 钱争鸣,刘晓晨.中国绿色经济效率的区域差异与影响因素分析[J].中国人口·资源与环境,2013(7):104-109.

[6] LOGANATHAN N,SHAHBAZ M,TAHA R.The link between green taxation and economic growth on CO2 emissions:fresh evidence from Malaysia[J].Renewable and Sustainable Energy Reviews,2014(8):1083-1091.

[7] 周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7):36-50.

[8] 冉启英,杨小东.国际技术溢出对绿色技术创新效率的影响研究:基于空间视角下制度调节作用的非线性检验[J].华东经济管理,2020(2):30-41.

[9] 傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007(3):4-12,22.

[10] KEEN M,MARCHAND M.Fiscal competition and the pattern of public spending[J]. Journal of Public Economics,1997(1):33-53.

[11] BUCOVETSKY S.Public input competition[J].Journal of Public Economics,2004(9):1763-1787.

[12] 龚锋,卢洪友.公共支出结构、偏好匹配与财政分权[J].管理世界,2009(1):10-21.

[13] 贾俊雪,郭庆旺,高立.中央财政转移支付、激励效应与地区间财政支出竞争[J].财贸经济,2010(11):52-57.

[14] K■THENB■RGER.Tax competition and fiscal equalization[J].International Tax and Public Finance,2002(4):391-408.

[15] 毛捷,吕冰洋,马光荣.转移支付与政府扩张:基于“价格效应”的研究[J].管理世界,2015(7):29-41.

[16] QICHUN H.Fiscal decentralization and environmental pollution:evidence from Chinese panel data[J]. China Economic Review,2015(36):86-100.

[17] 郭爱君,张娜,邓金钱.财政纵向失衡、环境治理与绿色发展效率[J].财经科学,2020(12):72-82.

[18] 储德银,费冒盛.财政纵向失衡、转移支付与地方政府治理[J].财贸经济,2021(2):51-66.

[19] 储德银,迟淑娴.转移支付降低了中国式财政纵向失衡吗[J].财贸经济,2018(9):23-38.

[20] 李光龙,孙宏伟,周云蕾,等.财政分权下科技创新与城市绿色发展效率[J].统计与信息论坛,2020(9):83-93.

[21] 范子英,王倩.转移支付的公共池效应、补贴与僵尸企业[J].世界经济,2019(7):120-144.

[22] ZHU B,ZHANG M,ZHOU Y,et al.Exploring the effect of industrial structure adjustment on interprovincial green development efficiency in China:a novel integrated approach[J].Energy Policy,2019, 134:110946.

[23] BARON R M,KENNY D A.The moderator-mediator variable distinction in social psychological research:conceptual,strategic,and statistical considerations[J].Journal of Personality and Social Psychology,1986(6):1173-1182.

[24] TONE K.Dealing with undesirable outputs in DEA:a Slacks-Based Measure (SBM) approach[R].GR IPS Research Report Series,2003.

[25] 岳立,曹雨暄,任婉瑜.外商直接投资、异质型创新与绿色发展效率[J].国际经贸探索,2022(3):68-81.

[26] 刘琦.财政分权、政府激励与环境治理[J].经济经纬,2013(2):127-132.

[27] 范子英,张军.财政分权、转移支付与国内市场整合[J].经济研究,2010(3):53-64.

[28] 吴柏钧,曹志伟.转移支付与地方政府引资竞争[J].上海经济研究,2021(6):118-128.