基于信息熵—Logistic的财务数据异常告警与实证研究

2025-01-01 00:00:00梁力军陈国渔陈明仪

会计之友 2025年2期

【摘 要】 基于国泰安数据库2010—2022年房地产企业的有效财务数据,并划分为正常类和违规类房企,通过信息熵筛选构建告警指标体系,利用Logistic回归分析建模,所构建的模型通过了统计检验。研究表明:(1)运用信息熵—Logistic模型融合构造的告警模型,告警准确度达88.70%。(2)应收账款周转率、存货周转率、销售净利率及净资产收益率等财务指标对异常财务数据的有效告警具有显著的判定作用,房地产企业应重点关注此类指标。(3)与传统财务分析模型相比,Logistic回归分析在识别房地产企业财务异常方面体现了更高的准确性和实用价值。

【关键词】 房地产企业; 财务数据异常; 信息熵; Logistic回归; 告警模型

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2025)02-0081-08

一、引言与文献梳理

房地产企业属于资金密集型企业,具有一定的特殊性,整体面临着来自市场、资金、成本、监管等内外多重压力,发生资金挪用、采购失当等财务数据异常的概率较大。2021—2023年,证监会通报查处的违规房地产开发企业、中介机构和物业服务企业计273家,部分房地产企业利用监管漏洞来掩盖交易事项、粉饰财务报告、虚增收入和利润以及隐瞒实际费用等违法方式来谋取非法的巨额利润。

近年来,国内外学者针对企业财务数据异常的识别进行了较为系统的研究。在财务数据异常告警指标研究方面,已有研究从企业筹资、投资、运营及资金回收等方面提出构建财务风险指标体系的解决对策[ 1 ],并论证了销售费用增长率、财务费用率及管理费用率等财务指标[ 2 ],以及净资产收益率、存货周转率和成本利润率等指标能够较为灵敏、显著地识别企业财务数据异常[ 3 ]。为提升财务风险识别率和识别精度,学界还提出应将资金供求关系纳入财务风险识别模型[ 4 ],并运用概率统计法、指标分析法及报表分析法、审计线索雷达图等实施企业财务风险告警。也有学者基于舞弊三角理论,从舞弊压力、舞弊机会及舞弊自我合理化视角构建财务数据异常评价指标[ 5 ]。

另外,在财务数据异常告警模型构建研究方面,Gupta等[ 6 ]、Waleed等[ 7 ]一致认为,检测财务数据异常行为可采取朴素贝叶斯、随机森林、Logistic回归和支持向量机四种算法,应用一个巨大的数据集进行预测。Pinfo等[ 8 ]指出,自编码器、循环神经网络(RNN)和长短期记忆网络(LSTM)等深度学习模型可用于处理时间序列数据,以检测财务数据异常行为。Waleed等[ 7 ]和Matthew[ 9 ]均将因子分析应用于数据降维及隐藏模式识别,同时指出由于混合数据环境的复杂性,传统的异常检测方法往往无法有效应对,而因子分析能够整合各种类型的数据,揭示其内在联系和隐藏的模式,更好地处理数据的复杂性和不确定性,提高异常检测的准确性和效率。冯炳纯[ 10 ]则在上市公司财务指标分析模块中使用模糊识别算法,构建出基于数据挖掘技术的财务舞弊识别模型。

综上所述,学术界对房地产企业财务数据异常的识别能力还有待提升,亟需应用现代化信息技术和管理评价技术对财务数据异常信号与特征加强识别,及时告警和监测房地产企业的财务数据异常行为。本文以国内上市房地产企业的财务数据作为研究依据,以财务数据异常指标的影响因素和识别过程为重点,构建企业财务数据异常告警模型,力求为识别房地产企业财务数据异常行为提供参考。

二、研究设计

(一)研究方法

近年来,各类机器算法,尤其是Logistic回归模型日益被学术界应用于企业财务数据异常信号的识别中。如王月等[ 11 ]、姚文博等[ 12 ]通过Logistic回归建模分析得出影响我国上市公司财务数据异常信号的关键指标为流动负债比率、总资产利润率、现金流量比率及应收账款周转率等。徐静等[ 13 ]构建聚类模型挖掘存在异常值的离群点上市公司,得出离群点上市公司表现出资产负债率较高、总资产净利率偏低的特点。白加丽[ 14 ]利用Logistic回归分析构建出财务告警模型,该模型对非ST企业的预测精度达到93.33%。刘艳华等[ 15 ]以我国深沪两地上市公司为研究对象,利用Logistic构建财务告警模型,并进行实证分析验证模型的适用度。管河山等[ 16 ]通过对资金占用模式的比较分别构建了相应的财务舞弊行为预警指标,并引入Logistic回归建模,结果表明基于资金占用分析的舞弊行为预警指标可以显著提高舞弊模型的识别准确率,为证券监管提供了新的视角和工具。

综上所述,针对企业财务数据异常的识别方面,主要基于财务指标并辅之以非财务指标形成识别指标体系。然而,构建较为系统性、综合性的财务舞弊指标体系及模型的研究还相对缺乏,现有识别模型存在对数据要求较高、模型泛化能力较弱等局限性。在财务数据异常告警模型的构建中,Logistic回归模型因其识别精度高而被广泛应用。因此,本文拟运用Logistic回归模型对房地产企业的经营及财务状况进行分析。

(二)研究框架设计

本文基于房地产企业的财报特点选取典型性财务指标,采用信息熵来筛选关键性财务指标,运用Logistic回归法构建企业财务数据异常告警模型。研究框架如图1所示。

首先,收集整理国内房地产企业的相关年报数据,归纳出正常类和违规类房地产企业的典型性财务指标及对应数据,并进行数据清洗、负向指标逆向化以及归一化处理;其次,基于国泰安经济数据库以及本文参考文献归纳出不同维度下的财务数据异常告警指标;再次,利用信息熵初步筛选出关键性财务异常告警指标;最后,利用Logistic回归进行建模并评估关键性告警指标的有效性。在检验房地产企业是否发生财务数据异常信号的过程中,将所有的指标变量代入回归公式计算,得到企业财务数据异常告警的回归模型,通过整体识别率能够判断该模型对财务数据异常信号的识别准确性,并根据预测结果评估模型效果。

(三)数据来源与特征分析

房地产企业具有开发经营周期长、前期资金需求量大和资金回收周期长、会计核算方式相对特殊以及筹资与投资环节、营运与资金回收环节财务风险大等特点[ 17 ]。本文选取国泰安数据库中194家A股房地产企业上市公司2010—2022年的财务报表数据(包括73家正常类企业,证监会查处的121家违规类企业)作为研究对象。其中,被查处的违规类型包括财务违规(财务造假、虚假陈述及违规信息披露等)、内幕交易(内部人员利用未公开的重要信息进行股票买卖从中获取非法利益)、违反相关监管规定(违规收购、违规融资、违规担保)等。本文分析得出违规类企业和正常类企业的经营状况如下:

1.违规类企业经营状况

由2010—2022年数据可知,房地产行业违规类企业数量和涉及金额逐年减少,主要特征为:一是财务数据与实际业绩不符,易出现虚构销售收入、虚列应收账款、虚增存货等情况;二是负债率和应收账款过高,可能通过虚增收入、虚增资产、拖延收款等手段来掩盖真实的财务状况,导致负债率和应收账款大幅上升;三是存货周转率低或者利润率过高,违规房企可能因库存管理不善,通过虚增收入或减少成本等手段造假,从而导致存货周转率低,利润率虚高。同时,也出现了诸如销售收入增加但存货增加较小或减少,或者业务范围扩大但利润率下降等财务数据异常情况。

2.正常类企业经营状况

由2010—2022年数据可知,房地产行业正常类企业的财务状况变化趋势较为稳定,主要特征有:一是财务数据总体呈现平稳增长态势,如销售收入、净利润、存货、应收账款等指标呈现逐年增长的趋势;二是财务数据与经营状况基本相符,如销售收入增加,存货也相应增加,或者利润率随着业务扩张而保持稳定;三是财务指标的分布与同行业公司相差不大,比如资产负债率、毛利率、应收账款周转率和净利率等主要指标与同业指标相比未见明显差异。

三、指标设计与权重设置

(一)财务指标设计

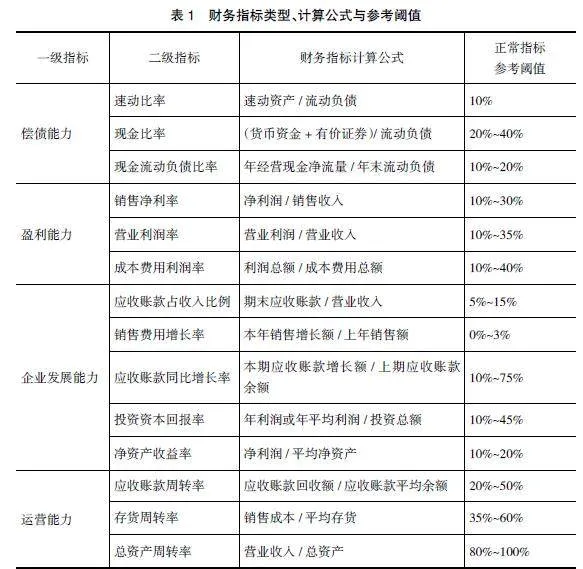

房地产企业的运营能力、盈利能力与企业发展能力等共同决定其偿债能力,偿债能力的高低也反映了营运能力和盈利能力的高低[ 18 ]。为便于对房地产企业中正常类和违规类企业财务指标进行对比分析,本文基于CRIC研究中心①调查数据及相关文献[ 19 ],选定偿债能力、盈利能力、企业发展能力及运营能力4项一级指标,速动比率、销售净利率等14项二级指标作为识别指标,并设定了可参考的正常财务指标阈值区间,如表1所示。

(二)财务指标特征分析

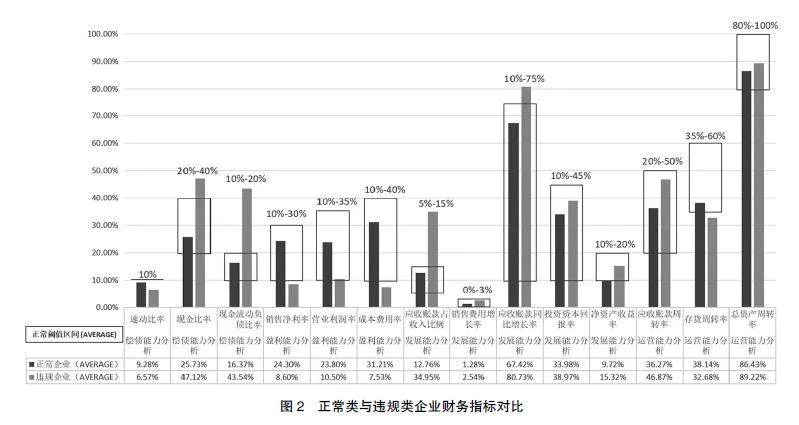

本文基于2010—2022年121家违规类企业与73家正常类企业相关财务数据,剔除数据缺失值后得到样本数据708条。首先对不同量纲的数据进行标准化处理,其次分别计算两类企业4项维度下14项二级财务指标平均值,并辅以正常财务指标阈值区间分析,结果如图2所示。

一是偿债能力数据分析。正常类企业各项指标均接近或位于阈值区间内,而违规类企业速动比率较低、现金比率和现金流动负债比率均偏高于正常阈值。由此可见,房地产企业中正常企业短期偿债能力更强,其资金流动性较强,而违规企业短期偿债能力较弱,资金流动性较差,甚至可能产生负债偏高等财务危机。

二是盈利能力数据分析。正常类企业各项指标变动正常,而违规类企业销售净利率和成本费用率均低于阈值,但营业利润率正常。由此可得,房地产企业中正常企业盈利优势较强,而违规类企业则出现盈利能力偏弱但营业利润却未受影响等异常情况。

三是企业发展能力数据分析。虽然正常类企业销售费用增长率和净资产收益率较低,但均接近或位于阈值区间内,而违规类企业应收账款占收入比例和同比增长率均大幅偏高。由此可见,房地产企业中违规类企业可能出现增收不增利、资金链风险较大以及管理混乱等财务数据异常信号,而正常类企业的资本回报及收益管理规划较为合理,有较为良好的可持续发展势头。

四是运营能力分析。正常类企业各项指标变动正常,而违规类企业存货周转率偏低,应收账款周转率和总资产周转率正常且偏高。结合前3项维度分析可知,违规类企业的资产管理效率低,可能是销售额下降、销售政策过于宽松导致应收账款周期延长,加之收款管理不善,进而产生应收账款长期滞留等异常情况,而正常企业的资产利用效率、库存管理以及收款能力均较稳定。

(三)财务指标权重计算

信息熵表示数据点的不确定性或信息量,用来衡量信息平均值。若以某一财务指标的熵权为判断依据,其熵值越高,所携带的信息效用越少,权重占比越小,则其对整个评估系统的影响越小,可作为次要指标剔除,反之可作为重要指标使用[ 20-21 ]。本文运用信息熵来评估和筛选房地产企业财务数据异常告警指标,计算得出其权重值,以确定对财务数据异常告警较为重要的关键指标。过程如下:

首先,计算概率分布。基于已处理的数据,通过统计方法中的正态分布计算每个数据点的概率分布。

其次,计算信息熵。使用概率分布,计算每个数据点的信息熵E。假设某一事件X本身存在n种状态,记录为X{x1,x2,x3,…,xi},P(i=1,2,3,…,n)则表示事件状态xi在整体事件X中发生的概率。事件X的信息熵H■定义为:

式(1)中0≤Pxi≤1,■Pxi=1。当Pxi=0时表示事件确定性为0,则对应熵值为无穷大。可根据信息熵的大小选择具有更高信息量的特征。

最后,可解释性分析。根据计算得到的信息熵和其他相关指标,解释财务指标的应用过程。

(四)财务指标信息熵比较

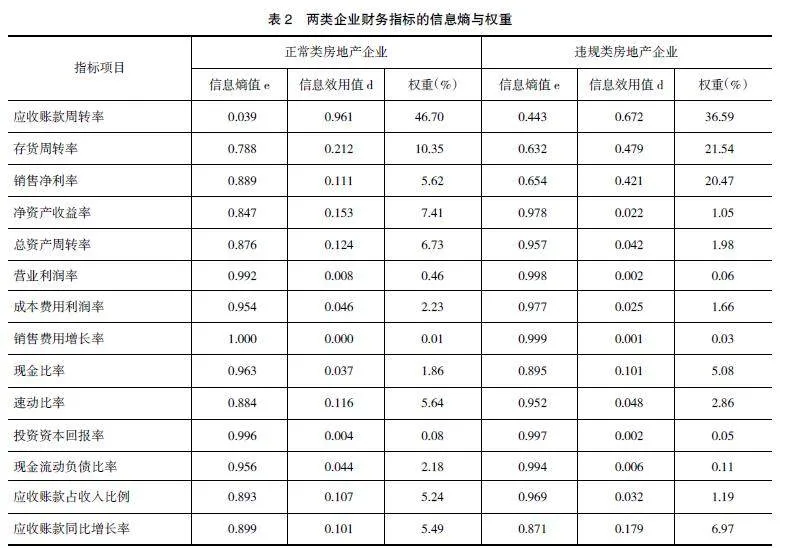

经处理后,正常类企业和违规类企业信息熵分析结果如表2所示。

可知正常类房地产企业应收账款周转率权重占比最大,为46.70%,其次是存货周转率和净资产收益率,分别为10.35%、7.41%。违规类房地产企业信息熵权重计算结果显示,应收账款周转率权重占比最大,为36.59%,其次是存货周转率和销售净利率,分别为21.54%、20.47%。

通过对比分析房地产正常类企业和违规类企业不同维度下的财务比率权重差异,可得出以下结论:第一,存货周转率和应收账款周转率对两类企业的经营行为均存在较大影响;第二,需重点关注销售净利率和净资产收益率类指标。另外,两类企业的销售费用增长率、投资资本回报率及营业利润率等财务指标权重相对较低,对企业发展影响较小,可作为次要指标进行辅助分析。

四、模型实证与检验

(一)指标结果比较

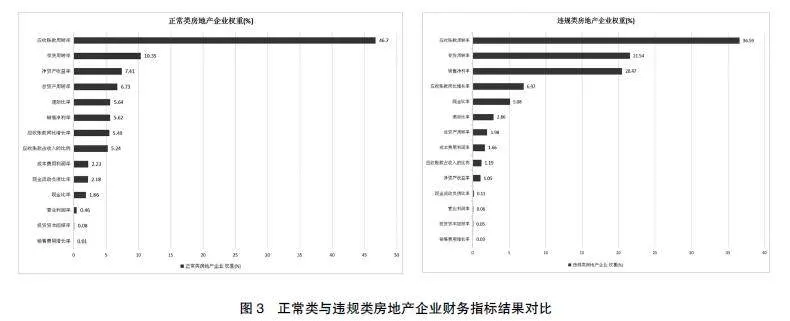

基于相关研究[ 18 ]和上述房地产企业财报数据及财务指标特征的分析结果,为了更加有效且准确地识别房地产企业财务数据异常信号,在以偿债能力、盈利能力、运营能力以及企业发展能力4项维度作为一级指标的基础上,将权重从大到小排序并综合选取前12项作为关键财务数据异常指标进行后续分析,相关指标的描述如图3所示。

图3中两类企业的应收账款周转率和存货周转率的高权重占比表明,在运营过程中,房地产企业可能较为重视资金流转和资产管理效率,快速回款和库存消化是确保资金高效利用的关键。其中,正常类房企净资产收益率的权重占比相对较高,说明其对长期资产增值和盈利能力的持续追求。相较而言,违规类房企该项指标权重占比较低,意味着企业可能在短期内更注重盈利而非长期的资产增值。

此外,违规类房企的销售净利率权重占比偏高,而正常类房企偏低,结合其余指标权重占比变动趋势来看,违规类房企在面临财务压力或市场竞争时,可能更注重销售利润的实现,而正常类房企则较为关注资产变现以及市场占有率等。总之,这些差异不仅揭示了两类房企在不同阶段和环境下运营策略的不同,而且反映了二者对财务重点和长期发展的不同考量。

(二)模型检验

利用信息熵筛选出财务数据异常关键告警指标后,纳入Logistic回归构建企业财务数据异常告警模型进行计算分析,模型如下。

上述模型中自变量为财务数据异常告警指标,运用SPSS对样本进行回归分析。将违规类企业标记为“1”,正常类企业标记为“0”。P值表示房地产企业发生财务数据异常的概率,X表示自变量,e■=P/1-P,系数由回归模型得到。其中,P/1-P为房地产企业发生财务数据异常与不发生财务数据异常的概率之比。

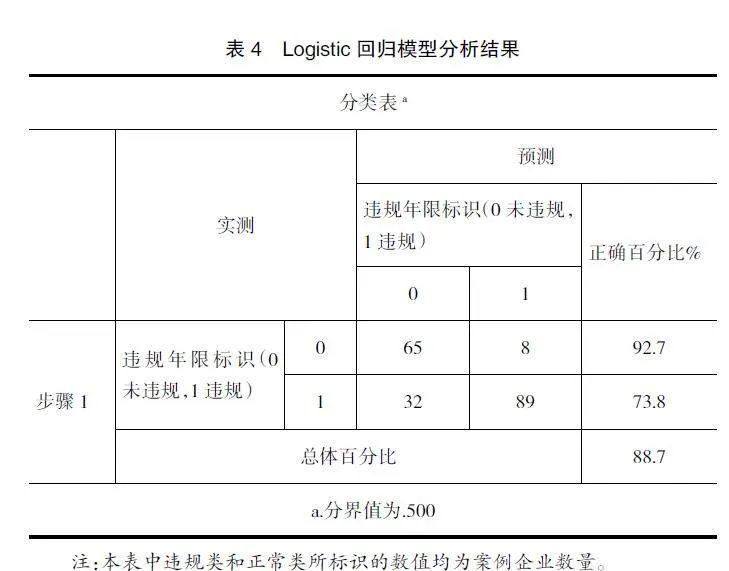

将信息熵筛选出的财务数据异常关键告警指标作为自变量进行Logistic回归,得出整体识别率,判断该模型对财务数据异常告警关键指标侦测的准确性,以期实现测试模型功能的目的。基于该模型计算得出的分析结果如表3和表4所示。

表3的霍斯默—莱梅肖检验②结果表明,模型的显著性为0.487大于0.05,说明模型和真实数据的拟合状况良好,能够准确地反映原始变量之间的相关关系,该模型通过检验。

表4检验结果显示,在73家正常类房地产企业中有8家被误判为违规类企业,正确率达92.70%;121家违规类房地产企业中有32家被误判为正常类企业,正确率达73.80%。财务数据异常总体识别率为88.70%,该模型对识别财务数据异常的概率具有较为良好的预测效果。

为了全面评估模型的优劣,本研究同时引入Z-score模型作为对比。Z-score模型作为一种多变量判别分析方法,主要通过综合多个财务指标来评估企业的财务健康状况[ 22 ]。Z-score模型在财务预警分析中提供了一种快速且有效的工具,适用于初步筛查和整体评估,但具有一定的局限性。首先,该模型的参数设定较为固定,未能灵活适应房地产企业的特殊情况。其次,Z-score模型对于极端值和异常值的敏感性较高,这对模型的稳定性和预警效果具有较大影响。最后,由于Z-score模型主要依赖于历史数据进行静态分析,可能无法全面捕捉房地产企业财务状况的动态变化和发展趋势。

为了更准确地预测和评估房地产企业的财务风险,需要采用能够反映财务数据时序特性和动态变化的分析方法。财务数据往往具有特定的分布特性,而Logistic回归能够较好地适应这些特性,更适合于深入分析和定制化的风险管理,尤其是在数据量有限或数据集特征较为复杂时。另外,相比于资源密集型的智能算法,Logistic回归具有更高的灵活性,在计算上更为高效,适合快速迭代和实时分析,并能够量化每个财务指标对预测结果的贡献度,明确区分财务正常与异常状态,从而为房地产企业提供更精确的风险评估和决策管理建议。

尽管Logistic回归模型在参数估计和模型诊断上可能需要更复杂的统计方法,但其在适应性和解释性上的优势使其在本研究中更为适用。综上所述,未来的研究可以进一步探索将多种模型及智能算法结合起来,以发挥各自的优势,提高财务风险异常预警的准确性和效率。

五、结论与启示

本文基于信息熵与Logistic回归分析的房地产企业财务数据异常告警模型构建及研究,得出以下结论:一是信息熵与Logistic模型可整合多类财务指标进行权重计算,经实证发现该模型的准确度达88.70%,准确性及稳定性良好;二是通过对比分析正常类和违规类企业的财务指标,发现应收账款周转率和存货周转率对两类企业的财务状况影响最大,其次是销售净利率、净资产收益率等财务因子;三是针对房地产企业的具体情况,需要综合考虑其经营模式、财务状况、市场环境等多方面因素,企业应根据实际情况不断优化和改进模型,以提高模型的准确性及实际应用价值。

基于研究结论,本文提出以下建议:一是加强资金管理,建立有效的资金预测和监控系统。通过制定明确的财务管理制度、流程和责任分工,确保财务操作的合规性和透明度。此外,还要合理规划资金使用,保持健康的现金流动,并及时掌握资金状况,预防资金周转问题。二是注重成本控制。要制定有效的成本控制策略,降低项目各阶段的成本预算,提高项目的盈利能力和现金流量,从而降低财务风险。三是加强财务风险监管。要积极配合政府部门的财务监管工作,遵守相关法律法规,同时强化风险管理,识别和评估潜在的财务风险,建立风险告警机制和应急预案。

需要指出的是,本研究所构建的房地产企业财务数据异常告警模型还存在一定的局限性。一方面,尽管模型在准确性和稳定性方面表现良好,但还可进一步优化,如考虑引入更多的财务指标或非财务指标,以更全面地反映企业的财务状况;另一方面,随着大数据和机器学习技术的发展,可以考虑将模型与这些技术相结合,以提高模型的预测能力和准确性。此外,该模型主要集中在静态财务数据的分析上,而企业的财务状况是动态变化的,故未来的研究可以探索构建一个动态监测系统,实时收集和分析财务数据,为企业提供即时的财务告警。

【参考文献】

[1] 李慧杰.企业财务危机的识别与分析[J].中国物流与采购,2022(8):105-106.

[2] 刘云菁,伍彬,张敏.上市公司财务舞弊识别模型设计及其应用研究:基于新兴机器学习算法[J].数量经济技术经济研究,2022,39(7):152-175.

[3] 王贺敏,刘明玮.大数据在财务风险识别与管控中的应用探析[J].中国注册会计师,2022(10):107-112.

[4] 王竹泉,张晓涵.资金供求关系视角下的财务困境预警研究[J].会计与经济研究,2021,35(6):21-36.

[5] 陈耿,李沛哲,刘语琦.财务舞弊的可视化审计方法研究[J].财会通讯,2022(1):113-118.

[6] GUPTA AMIT,LOHANI M C.Financial fraud detection using naive bayes algorithm in highly imbalance data set[J].Journal of Discrete Mathematical Sciences and Cryptography,2021,24(6):56-58.

[7] WALEED H,ANDREW G S,JOHN Y.Financial fraud:a review of anomaly detection techniques and recent advances[J].Expert Systems with Applications,2022,193(8):22-26.

[8] PINFO S O,SOBREIRO V A.Literature review:anomaly detection approaches on digital business financial systems[J].Digital Business,2022,2(2):100038.

[9] MATTHEW D.Factor analysis of mixed data for anomaly detection[J].Statistical Analysis and Data Mining:The ASA Data Science Journal,2022,15(4):480-493.

[10] 冯炳纯.基于数据挖掘技术的财务舞弊识别模型构建[J].财会通讯,2019(5):93-97.

[11] 王月,王玥.基于Logistic回归分析的我国上市公司财务舞弊识别模型研究[J].商场现代化,2021(10):134-136.

[12] 姚文博,刘珊珊.基于Logistic模型的财务舞弊识别研究[J].商场现代化,2021(11):184-186.

[13] 徐静,李俊林,唐少清.上市公司财务异常与舞弊疑点检测研究[J].中SCmdLIK7OKtFr5Ts8LzDzQ==国软科学,2021(S1):421-428.

[14] 白加丽.我国上市公司财务风险告警研究:基于主成分分析和Logistic回归的财务风险告警模型[J].经营与管理,2022(8):8-15.

[15] 刘艳华,史培贞,毛蓓蓓.上市公司财务告警模型研究:基于Logistic回归模型的实证分析[J].中国总会计师,2022(5):93-95.

[16] 管河山,李思颖,王谦.资金占用与财务舞弊行为识别:基于《会计监管风险提示第9号》的实证[J].会计之友,2023(14):90-97.

[17] 杜俊娟.我国房地产企业财务风险的告警与防范[J].会计之友,2013(10):44-47.

[18] 余海林.房地产财务分析及风险预警研究[J].财经界,2016(11):176,294.

[19] 李稳平,赵恩乐,朱盛哲.会计政策变化对投资性房地产财务指标影响的实证分析[J].交通财会,2020(9):62-70.

[20] 黄玉洁,唐作其,梁静.基于信息熵与三参数区间的信息安全风险评估[J].计算机工程,2018,44(12): 178-183.

[21] 于雪彦.基于信息熵的会计信息披露质量模型及经济后果研究[J].投资研究,2017,36(5):67-80.

[22] 张蔚虹,朱海霞.Z-Score模型对科技型上市公司财务风险预警的适用性检验[J].科技管理研究,2012,32(14):228-231.