这些国家“借钱”,有何玄奥

2025-01-01 00:00:00谭保罗

南风窗 2025年1期

2024年下半年以来,阿根廷国债收益率一路下降,和美国同期限国债之间的利差不断缩小;至12月,已经一度缩小700个基点(即7个百分点)。而在2023年年底,米莱上任总统之初,两者利差超过2000个基点。

国债利差,即为国债收益率之差。国债收益率代表着国债发行者(国家)需要支付给投资者的风险补偿,收益率下降,意味着该国结构性改革取得初步成效,投资者对其还本付息的信心加强。

全球债券投资者在审视新兴市场的国债风险时,一般会以美国国债收益率为基准,通过该国国债和美国国债收益率之差的变化,及时调整投资策略。在投资拉美等后发地区时,这一指标更是核心参考标准。

实际上,在那些相对开放的金融市场,国债的收益率往往蕴藏着该国极其核心的经济信息。在新兴国家,出于政府的国际货币融资需求,国债市场往往充满外国投资者,因此政府无法完全操纵市场。这使得市场的价格机制能够有效发挥作用,成为反映该国内部经济改革走势的重要指标。

在国际经济形势充满动荡的2024年,不仅仅是阿根廷,其他很多国家的经济沉浮都被投射到了国债市场。

风险补偿的差异

国债发行的本质,是政府向市场融资的行为。国债收益率的上升与下降,是一个动态过程。随着国家财政的好转或者恶化,国债收益率也会降低或者上升。2024年下半年,阿根廷国债收益率的整体趋势是下行的。

和国债收益率密切相关的经济指标有两个,一是通胀率,二是财政收支。首先,国债收益率一般指名义收益率(实际收益率加上通胀率)。在高通胀之下,国债投资者如果要获得此前所预期剔除通胀之后的实际收益率,就必须提高名义收益率,从而保证实际收益率的稳定。因此,收益率也自然会在通胀条件下有所提高。

在通胀率之外,财政收支的状况更从根本上决定了债券的收益率。

阿根廷如今在这两个方面都做得不错。2024年9 月,阿根廷月度通胀率从1年前的12.7%,放缓至 3.5%。通胀率下降,为国债名义收益率下行提供了充足空间。

国家收支水平也不断优化。2024年,阿根廷实现自2012年以来的首次财政盈余。更重要的是,国债和GDP的比值从2023年的150%以上,下降到90%左右,国际投资者信心大增。2024年第三季度,阿根廷GDP环比增长3.9%,为2023年陷入衰退以来,首次环比季度正增长。

金融市场的反应,永远比数据的公布要快。2024年10月,阿根廷国债和美国国债收益率之差迅速收窄到10个百分点以内,让外界刮目相看。

翻看任何国家的金融史,当国债收益率不断跳涨,结构性改革永远都是最好的解药。米莱其实只做了两件事:一是在需求端,进行需求的转移。缩减政府开支和花销(如将公务员养老金削减 30%),将政府自身以及公务人员的购买力,转移给私营企业和个人消费者。将“小范围”特定人群的购买力,转移给“大范围”的民间,才能真正调动内需,为厂商扩大生产注入持久的动力。

二是在供给端,开放很多领域的管制,让市场决定商品和服务的生产,本质上是优化供给。将金融、电信等高利润、也容易形成自然垄断的“特权行业”,留给国有资本之外的人,必然会调动民间和外资的投资热情。而大额固定投资是经济复苏最好的猛药。

qKvasXc+eAQVM9ZsHHEBBUyU2XB0Ll7z06//ECzOG2g=

qKvasXc+eAQVM9ZsHHEBBUyU2XB0Ll7z06//ECzOG2g=当然,金融市场瞬息万变,国债收益率暂时性下降,并不代表市场对米莱的“电锯改革”给了正面的终极评价。阿根廷的经济改革之路,依然任重道远。

在全球范围内,说着西班牙语、葡语、法语和意大利语的国家被一些观察家称为拉丁语族国家。和英美国家以及说德语的国家相比,拉丁语族国家前些年在经济数据上普遍要略逊一筹。在金融市场,国债收益率也反映了这个问题。在2009年欧债危机爆发时,国债收益率不断创新高的“欧猪五国”中,多数都是拉丁语族国家。

法国是拉丁语族国家中的“一哥”,现在也遇到了麻烦。2024年11月,法国的10年期国债收益率甚至一度超过了曾经位列“欧猪五国”的希腊。收益率走高背后,依然是深层的经济问题。2024年年中,法国政府债务和GDP的比值已达112%。著名主权债评级机构惠誉预计,如果没有真正的结构性改革,到2028年,这一比值将攀升至118.5%。

法国不是没有改革。2023年,法国推出了养老金改革,法定退休年龄将从62岁逐步提高到64岁。但是,如果一个政府只把节流的砍刀,挥向老百姓的养老钱,显然也不算是真正的改革。法国的问题是,在二战之后,整个经济体从未进行过一次真正的结构性改革。

提到高科技公司,我们很少会想到法国。法兰西的数学家聪明绝顶,一度独步全球,但过去的50年中,法国在信息科技领域很少有引领全球的技术进步。信息科技的硬件生产王者,光刻机巨头阿斯麦,是在法国旁边的小国荷兰。德国的信息技术并不算强,但也有SAP(中文名思爱普)这样的软件巨头。法国在同一时段,并没有诞生过一家和其国家政治地位相匹配的技术类明星公司。

信息科技尤其是IT硬件,是重资本产业,必须要大资本投入。拉丁语族国家有着重税的传统,习惯于通过较高的资本税削弱资本投资回报,同时对从事专业工作的中产阶层施以高个人所得税,既会赶走资本,也会赶走人才。实际上,同为拉丁语族国家的阿根廷,总统米莱都已表示要“减税90%”。米莱固然有夸海口的色彩,但他的确看到了问题所在。

充满制衡的市场

对任何国家来说,国债市场是衡量治理水平最直观的窗口之一。那么,政府是否可以对国债市场进行控制,以便让金融市场不要释放对自身不利的信号呢?

在一般情况下,很难做到。

上世纪80年代,拉丁美洲爆发了严重的债务危机,墨西哥、委内瑞拉、阿根廷、巴西、秘鲁和智利等区域主要经济体无一幸免。这些国家的政府在危机爆发初期,曾尝试过通过非市场手段去影响国债市场,提升国债价格,降低国债收益率,但没有一个成功。

国债市场的主要力量,除了发债者本身即该国政府之外,还包括大量的境外大型机构投资者。大型境外机构投资者在全球拥有深厚的政治经济资源,不可能被某国政府左右,它们制衡发债者,是维护市场机制运行的重要力量。这使得相对于其他市场,如股市、汇市等,国债市场所释放信息的质量更高。

在拉美、东南亚等地的新兴经济体的股市,监管部门可以设定严格的投资者准入限制,将外资限定在特殊投资工具之中,让它们无法产生足以影响市场的力量。在外汇市场,只要汇率管理当局拥有足够的外汇储备,基本上也有能力对本币兑主要国际货币的汇率,产生足够的掌控力。然而,国债市场完全不是这个逻辑。

很多时候,新兴国家国债市场的诞生,即是出于政府的对外融资需求。为了融到资,它们必须给外资很多的优惠条件,而不是对外资进行限制。1960年代之后,一些拉美国家的经济发展之路出现转向,政治家为了讨好选民,推出了大量不切实际的过度福利政策。由于没有经济发展作为支撑,不少拉美执政者选择了另一条路—扩张公共债务,通过举债来发福利和搞基建。

除了当时的阿根廷和智利等少数国家之外,拉美本身的经济就落后,国内投资者无法消化这些公共债务,当局只能向境外投资者举债。1970年代,美国陷入滞胀,经济发展停滞,华尔街大量资本无处投资。更严重的是,美国国内资金市场的利率经常出现大幅波动,给债务投资带来极大的利率风险,投资者迫切需要寻找新的目标。

于是,拉美各国和华尔街一拍即合,华尔街成为了各国国债的主要投资者。国际投资者对拉美的债务投资都设定了严酷的附加条款。这也是在1980年代的债务重组时,华尔街和IMF等能深度介入各国经济改革的原因。尽管可以“赖账”—减免或者展期,但至少,由于外国投资者的大量存在,这些拉美国家的国债,从发行、定价到交易,都是市场化的。

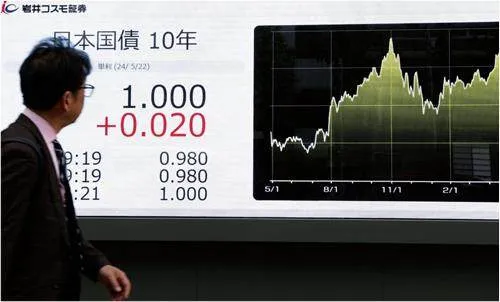

也有政府可以很大程度影响国债市场的案例,比如日本。最近几年,日本国债的持有者结构一直都保持稳定,日本央行是第一大持有者,持有量占比在50%以上,境外机构持有不到10%,其他则被境内保险公司、基金公司等金融机构持有。也就是说,日本国债的投资者主要是境内机构。

日本式持有结构的好处显而易见。尽管日本国债存量和GDP比值超过200%,但由于境内机构持有,监管要对市场施加影响更加容易,因此市场也比较稳定。同时,日本央行可以不断通过对国债的买卖,来影响国债价格和收益率,让利率政策更有效。也就是说,日本国债的持有结构决定了,收益率变化,未必是金融市场和实体经济运行的真实信号,但它可以很大程度反映监管者的政策意图。

但更多的国家并非日本,它们对国债市场的掌控力有限。即便是法国和南欧这些步入发达国家行列的经济体,它们的国债市场波动,依然是观测其内部形势的有效切口。在可能会继续动荡的2025年,盯紧“国家借钱”这个行为,将有利于我们更深刻地认知这个世界。