金融科技背景下商业银行财务绩效研究

2024-12-31 00:00:00王谦赵琪

中小企业管理与科技·下旬刊 2024年9期

【摘" 要】论文选取2012-2021年A股市场103家上市商业银行为样本,评价商业银行综合财务绩效,并以金融科技为背景,实证检验商业银行财务绩效的影响因素。研究表明,影响因素中金融科技发展水平、金融科技资本投入、员工素质及风险管理水平等与商业银行财务绩效显著正相关,股权集中度则显著负相关。

【关键词】金融科技;商业银行;财务绩效

【中图分类号】F832.33;F275;F832.5" " " " " " " " " " " " " " " " " " " " " 【文献标志码】A" " " " " " " " " " " " " " " " " " " " " " " 【文章编号】1673-1069(2024)09-0036-04

1 引言

金融科技的深入发展对金融市场产生了巨大的冲击,传统商业银行正逐步迈向金融科技发展领域,探索数字化转型战略。移动支付、大数据、云平台等金融科技的创新发展和普及应用,以及人工智能与金融业务的融合,极大影响了商业银行金融产品的创新及服务效率,降低了银行的运行成本,提升了银行客户获取及风险防范能力,对银行整体财务绩效产生了显著影响[1,2]。基于以上背景,本文运用因子分析法构建商业银行财务绩效综合指数,评价银行的综合财务绩效,并采用面板数据和随机效应模型,选取金融科技发展水平、金融科技资本投入、股权结构、员工素质及风险管理水平等指标作为解释变量,实证研究金融科技背景下影响商业银行财务绩效的因素,提出改善商业银行财务绩效的对策建议,为商业银行抓住金融科技发展机遇,提升发展质量,增强服务实体经济的能力提供一定的借鉴。

2 研究设计

2.1 样本选择与数据来源

本文采用面板数据,构建随机效用模型,验证金融科技背景下商业银行财务绩效的重要影响因素,以确定商业银行通过金融科技提升财务绩效过程中应关注的要素。综合考虑数据完整性、样本数量及评价时期的代表性,剔除信息不全样本,选择103家商业银行2012-2021年的面板数据,其中包括5家国有大型商业银行、9家全国性股份制商业银行、62家城市商业银行以及27家农村商业银行。利用北京大学数字研究中心编制的《数字普惠金融指数》,整理2012-2021年数字普惠金融指数,作为衡量金融科技发展水平的指标,其他宏观指标通过国家统计局查询。

2.2 变量选取

①被解释变量。

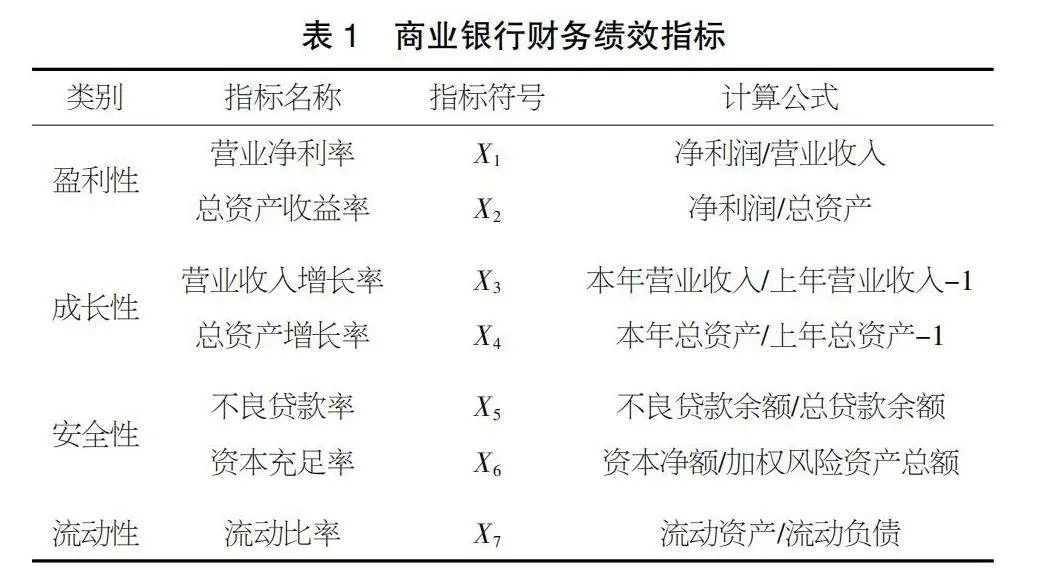

本文以商业银行财务绩效为被解释变量,参照朱红杰[3]、姚燕燕[4]等相关学者采用的研究方法,选取商业银行盈利性、安全性、成长性及流动性等多维度的财务指标,如表1所示,构建商业银行财务绩效综合性指数。

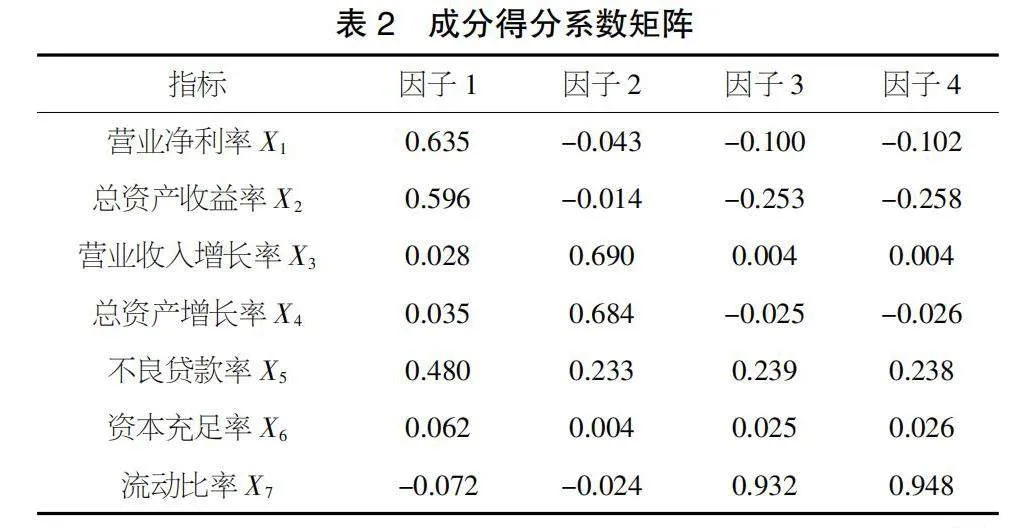

考虑到对上述财务指标之间的量纲差异,本文首先对数据进行标准化处理;其次,通过KMO和Bartlett检验,认为本文所选择的指标适宜通过因子分析法提取公共因子;最后,运用因子分析法提取出原指标的公因子,求出综合值,如表2所示。

根据表2,4个主因子的得分计算公式如下:

K1=0.635X1+0.596X2+0.028X3+0.035X4+0.480X5+0.062X6-0.072X7" " " " " " "(1)

K2=-0.043X1-0.014X2+0.690X3+0.684X4+0.233X5+0.004X6-0.024X7" " "(2)

K3=-0.100X1-0.253X2+0.004X3-0.025X4+0.239X5+0.025X6+0.932X7" " " " " " (3)

K4=-0.102X1-0.258X2+0.004X3-0.026X4+0.238X5+0.026X6+0.948X7 " " " " " (4)

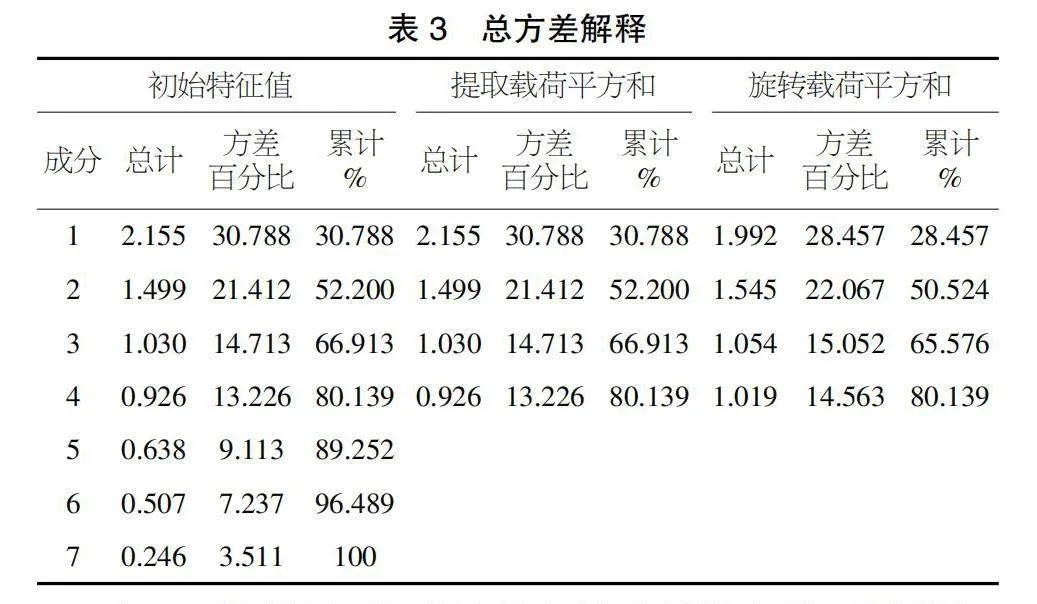

计算得出4个主因子得分后,测算该103家商业银行财务绩效的综合得分,如公式(5)所示,式中进行加权求和的权重是4个主因子的方差贡献率与累计方差贡献率之比,见表3。

Score=28.457%×K1+22.067%×K2+15.052%×K3+14.563%×K4 (5)

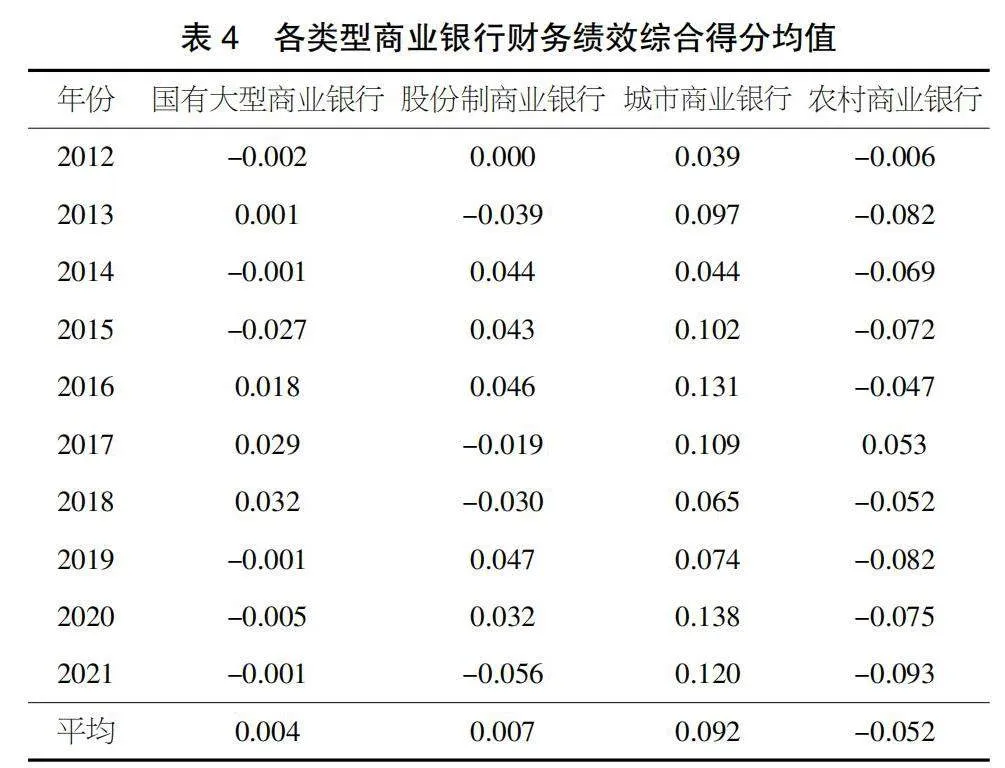

公式(5)中,Score为本文通过因子分析法计算得出的财务绩效综合得分,K1~K4为通过因子分析法提取的公共因子。本文参考王巧霞[5]、陈亮等[6]的研究结果,采用公式(5)测算商业银行2012-2021年财务绩效综合得分,如表4所示。

②解释变量。

本文借鉴王诗卉等[7]、郭峰等[8]学者研究思路,选取金融科技发展水平、金融科技资本投入、股权结构、员工素质及风险管理水平等指标作为解释变量。

③控制变量。

本文根据已有研究[9],将国内生产总值增长率(GGDP)、货币政策变动情况(GM2)、银行总资产规模(TA)、成本管控能力(CI)等指标作为对商业银行财务绩效具有潜在影响的控制变量。具体的变量指标含义如表5所示。

2.3 模型构建

本文采用面板数据,构建随机效应模型(6),实证检验金融科技背景下商业银行财务绩效影响因素。

Scoreit=β0+β1Fintechit+β2Ramp;Dit+β3OCit+β4OSit+β5EQit+β6RMit+β7GGDPit+β8GM2it+β9TAit+β10CIit+εit" " " " "(6)

公式(6)中,商业银行财务绩效指数Score为被解释变量,金融科技发展水平、金融科技资本投入、股权集中度、所有制背景、员工素质及风险管理水平为解释变量,GDP增速、货币政策、资产规模及成本管控能力为控制变量。其中,β0为截距项,β1~β6为解释变量的系数,β7~β10为控制变量的系数,i表示选取的103家样本商业银行,t表示时间。

3 实证结果分析

3.1 回归结果与分析

基于公式(6)及选取的样本数据,对103家商业银行2012-2021年面板数据进行回归,回归结果如表6所示。

本文所选取的解释变量中,仅所有制背景未通过显著性检验;金融科技发展指数、金融科技资本投入、员工素质、风险管理水平均与商业银行财务绩效呈正相关关系。股权集中度与商业银行财务绩效呈负相关关系。控制变量均通过了显著性检验。

在金融科技发展水平对商业银行财务绩效的影响方面,如表6所示,普惠金融发展指数与商业银行财务绩效呈正相关关系,普惠金融发展指数每上升1个单位,会引起商业银行财务绩效上升15.1%,表明金融科技催生的互联网金融机构对商业银行业务的竞争效应并未对商业银行的财务绩效产生显著的负面影响,而金融科技的发展为促进商业银行转型升级、业务拓展提供了新的路径,同时大数据技术的日趋成熟对商业银行控制不良贷款率起到了关键作用。在金融科技资本投入方面,资本投入量与商业银行财务绩效呈正相关关系,投入每增加1个单位,会使商业银行财务绩效上升10.2%。在股权结构方面,股权集中度与商业银行财务绩效呈负相关关系,股权集中度每升高1个单位,会使商业银行财务绩效下降2.7%。而所有者背景未通过显著性检验,表明所有制背景对于商业银行财务绩效无显著影响。在员工素质方面,员工的整体学历水平与商业银行财务绩效呈正相关关系,员工学历水平每上升1个单位,会使商业银行财务绩效上升28.1%,表明在金融科技背景下商业银行应更加注重员工队伍建设。在风险管控水平方面,随着商业银行风险管控水平每提升1个单位,其财务绩效有上升20.3%,表明在金融科技背景下商业银行应当更加注重风险管控工作,积极运用新兴技术完善风险预警及管控机制。

3.2 稳健性检验

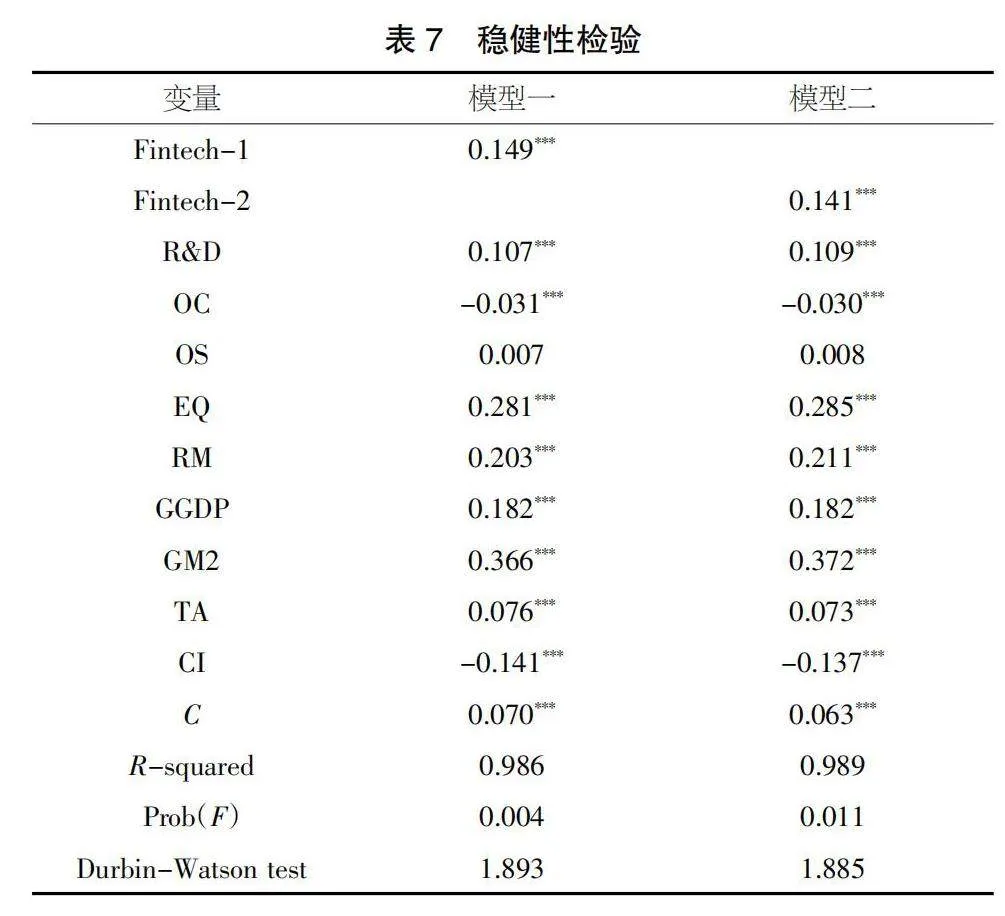

本文依次使用衡量金融科技发展水平的数字普惠金融指数中所涉及的覆盖广度、使用深度替换原使用的数字普惠金融总指数,重新对模型进行回归,检验模型的稳健性。模型一为本文采用覆盖广度(Fintech-1)替换数字普惠金融指数后的模型,模型二为采用使用深度(Fintech-2)替换数字普惠金融指数后的模型。如表7所示,使用替换变量后模型一及模型二均通过了显著性检验,回归结果具有较好的稳健性。

4 研究结论与建议

4.1 研究结论

①金融科技发展指数、金融科技资本投入与商业银行财务绩效正相关。金融科技发展水平能够在缓解商业银行与客户之间的信息不对称程度、满足客户多样化的理财投资需求方面起到积极作用;金融科技的资本投入扩展了商业银行金融服务的时空边界,提升了商业银行金融服务的质量和效率。因此,金融科技发展水平和金融科技的资本投入能够正向影响商业银行的财务绩效。

②员工素质、风险管理水平与商业银行财务绩效正相关。金融科技的发展具有跨学科属性,高学历背景的员工能够更快接受金融科技产品的新理念或新方式,促进金融科技背景下的产品研发创新及推广,提升金融科技的应用效率,正向影响商业银行的财务绩效;新兴金融科技工具在金融业务全流程的应用使商业银行的中后台风险管控系统运转更可靠,更有效率,提升了商业银行的风险管理能力,对银行的财务绩效产生了正向推动作用。

③股权集中度与商业银行财务绩效负相关。较高的股权集中度在强化大股东对经理人的约束方面发挥了重要作用,但也会导致重大决策科学性受到影响,大股东可能基于自利行为抑制商业银行金融科技的运用与发展,继而影响商业银行财务绩效的提升。

4.2 对策建议

①开拓金融科技市场。商业银行应立足自身业务发展以及辐射地域性产业结构特征,将金融科技在金融服务场景中运用、创新和深化,设计智能化、人本化APP或网上银行功能,全面推广智能柜台,提高线下金融服务效率,提高用户黏性。

②提升金融科技服务能力。商业银行应加大金融科技产品投入,利用金融科技企业前沿信息技术优势,合作开发具有金融科技独特优势的产品及服务模式,发挥金融科技在提升银行风险管理质量、优化内部控制等方面的积极作用。

③持续优化股权结构。国有大型银行在确保国有控股前提下,适度引入多元化资本,借鉴先进治理模式;全国性股份制银行保持多元化股权结构,提升决策科学性;城市和农村商业银行引入带动转型发展的战略投资者。

④完善金融科技人才政策。商业银行应将吸收、培养金融科技人才作为实现数字化转型发展的第一要务,探索金融、科技、数据复合型人才培养模式,选聘金融科技人才进入董事会或高级管理层,完善突出贡献技术专家激励制度。

⑤提升金融科技风险管理水平。商业银行应积极利用金融科技完善风险信息收集、数据分析等基础设施,加强银行间、银行与政府部门间数据信息平台共享,将金融科技应用于授信审批、风险识别和预警以及有效识别系统性风险等领域。

【参考文献】

【1】张俊芳,苏牧.科技金融生态系统指标构建与国际比较研究[J].中国软科学,2022(07):28-37.

【2】王化中,李超.企业社会责任与财务绩效研究综述[J].商业经济,2019(07):150-152.

【3】朱红杰.上市商业银行财务竞争力综合评分分析[J].金融理论与实践,2016(07):107-111.

【4】姚燕燕.商业银行资本结构对盈利能力影响实证研究——基于11家上市银行数据分析[J].西南大学学报(自然科学版),2020,42(11):118-127.

【5】王巧霞.我国上市商业银行财务绩效评价研究——基于25家上市商业银行财务数据的实证分析[J].会计之友,2018(10):64-67.

【6】陈亮,刘欣慧,李春友.基于偏序集理论的商业银行财务绩效评价[J].统计与决策,2019,35(20):178-181.

【7】王诗卉,谢绚丽.经济压力还是社会压力:数字金融发展与商业银行数字化创新[J].经济学家,2021(1):100-108.

【8】郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020(4):1401-1418.

【9】杨秀琼.基于模糊DEA的上市商业银行财务绩效评价研究[J].财会通讯,2020(14):100-103.

猜你喜欢

大众投资指南(2020年10期)2020-07-24 08:03:40

消费导刊(2017年20期)2018-01-03 06:27:21

培训(2017年1期)2017-02-17 16:43:01

商场现代化(2016年26期)2016-11-21 23:24:44

企业导报(2016年19期)2016-11-05 17:11:01

商(2016年27期)2016-10-17 04:00:53

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

西部金融(2015年9期)2015-10-26 18:00:12

商场现代化(2015年9期)2015-05-29 15:20:44

当代经济(2015年4期)2015-04-16 05:57:02