国有股权参股对民营企业ESG表现的影响研究

2024-12-31 00:00:00罗拥华宋冬黎

渭南师范学院学报 2024年11期

摘 " "要:国有股权参股作为混合所有制改革的一种重要形式,是助力民营企业高质量发展的重要手段。企业践行ESG理念是积极谋求高质量发展的具象行为,随之国有股权参股能否发挥环境、社会与治理效应,并激励民营企业提升ESG表现,成为值得深入探讨的问题。文章利用2009—2022年A股民营上市公司数据,考察了国有股权参股对企业ESG表现的影响。研究发现国有股权参股能够显著提升民营企业ESG表现。进一步的作用机制分析发现,国有股权参股主要通过内部治理机制、资源保障机制有效提升企业的ESG表现。同时网络媒体报道对国有股权参股有着“扩音器”效应,显著增强了国有股权参股对企业ESG表现的促进作用。此外,异质性分析发现,国有股权参股对高污染、高市场竞争程度下的企业ESG表现的促进作用更为显著。研究结果可以为合理布局国有资本提供理论支撑,也可以为民营企业完善ESG战略提供经验数据。

关键词:国有股权参股;内部控制;融资约束;ESG表现

中图分类号:F121.23 " " " "文献标志码:A " " " " 文章编号:1009-5128(2024)11-0041-11

收稿日期:2024-05-28

基金项目:湖南省自然科学基金面上项目:产业链升级视角下湖南省装备制造业服务化转型的绩效与路径研究(2021JJ30224);湖南省教育厅科学研究项目:新阶段服务化驱动中国制造业价值链攀升的机制与对策研究(21B0541);湖南省研究生科研创新项目:环境规制对企业 ESG 信息披露质量的影响研究(CX202

40918)

作者简介:罗拥华,男,湖南邵阳人,湖南工业大学经济与管理学院副教授,经济学博士,主要从事经济发展理论与政策、农村金融研究;宋冬黎,女,安徽宿州人,湖南工业大学经济与管理学院硕士研究生,主要从事注册会计师研究。

步入21世纪以来,日新月异的科技创造了无数的发展成就,但是人类社会在享受时代红利的同时,资源短缺、生态恶化等社会问题也随之而来。为此,世界各地纷纷探索ESG(环境、社会和公司治理)变革之路,以应对日益严峻的可持续发展问题。党的二十大报告指出:“大自然是人类赖以生存的基础条件。尊重自然、顺应自然、保护自然,是全面建设社会主义现代化的内在要求。”[1]49显然,作为环境治理的关键主体,企业积极践行ESG理念有助于企业高质量发展和生态环境保护协同共进。一般而言,国有企业受到政府和公众的关注与监督,对于环保的投入明显高于民营企业。而民营企业受限于自身资源、公司治理能力和社会责任感等的不足,ESG体系建设尚不完善,ESG表现欠佳。因此,从理论上来说,国有股权参股民营企业开启了民营企业的混合所有制改革,应当能够推动民营企业践行ESG理念,谋求高质量发展。

混合所有制改革的概念早在党的十五大报告中就已经提出。从宏观上来看,混合所有制改革是“以公有制为主体,多种所有制共同发展”的社会主义基本经济制度的重要体现;从微观上来看,它是引入不同所有制资本而实现的股权多元化的重要手段。党的十八届三中全会专门提出“积极发展混合所有制经济”,鼓励各类资本参与混合所有制改革,实现形式为国有资本、集体资本、非公有资本等交叉持股、相互融合。2020年国务院发布的《关于加强新时代民营经济统战工作的意见》提出:“要促进民营企业经济高质量发展,继续推进逆向混合所有制改革。”随着混合所有制改革在我国如火如荼地进行,学术界也开展了多维度的研究,目前在国有资本的加入有助于民营企业提升环境社会责任与创新能力[2]、能够促进企业内部共同富裕[3]等方面提供了较多的理论依据和经验检验。然而,在国有股权参股能否有助于提升民营企业ESG表现方面鲜有研究。如果能够提升,其作用路径和调节路径是什么?不同性质的民营企业在ESG表现方面是否有显著差异?这些问题都有待得到经验证据的支持。

鉴于此,本文以2009—2022年A股上市公司数据,研究国有股权参股对民营企业ESG表现的影响。研究的边际贡献可能有:第一,从国有股权参股视角探讨ESG表现的驱动因素,不仅可以丰富该领域的研究,也可以为民营企业创新ESG体系建设与政府部门落实“双碳”目标提供政策参考;第二,全面探究了国有股权参股对民营企业ESG表现的影响和其间的传导与调节机制,以及不同特性的民营企业在ESG表现提升上的差异,从而为政府“因企制策”提供经验证据;第三,拓展了企业公司治理领域的研究,可以为民营企业的高质量发展提供理论与实践参考。

一、文献回顾

目前学术界与本文研究主题相关的文献主要围绕以下两个方面:一是国有股权参股的原因与经济后果;二是ESG表现的影响因素与经济后果。国有股权参股的原因可以分为民营企业主动型和政府主导型两种类型。从民营企业主动型来看,民营企业引入国有股东可以和政府形成内在联系,拓宽了企业获取资源的渠道,同时还可以缓解现阶段市场制度不完善的限制。[4]从政府主导型来看,政府推进国有资本投入民营企业能够发挥国有资本的治理和监督效应,改善民营企业的发展困境,同时保障国有资本的保值增值,实现双方协同发展的目的。[5]国有股权参股的经济后果主要体现在资源效应与治理效应两方面。从资源效应角度分析,民营企业引入国有股东能够与政府形成政治关联从而获取更多的社会资源,提高了企业的融资便利性。[6]从治理效应角度分析,国有股东能够发挥监督与治理效应,通过参与企业的经营决策,完善企业的决策机制,从而改善内部公司治理。[7]此外,引入国有资本能够提升民营企业的信用和声誉,助力突破行业壁垒,促进民营企业的创新发展。[8]

目前关于ESG表现驱动因素的研究主要分为内部因素和外部因素。从内部因素来说,企业良好的财务状况[9]、治理结构[8]、经营决策[10]均能显著提升企业的ESG表现。从外部因素来说,外部制度压力[11]、政府环境治理补助[12]等会影响企业的ESG表现。随着研究领域的深入,学者深入剖析了政府行为对企业ESG表现的影响。如提升政府债务会加剧企业融资约束,不利于企业ESG表现的提升[13];而适当增加地方政府官员的环保考核压力能够提升企业的ESG表现[14]。企业ESG表现经济后果的学术研究层出不穷,主要有对财务绩效、投资效率、企业声誉、企业价值等的影响。具体而言,良好的ESG表现可以推进企业可持续发展和经营创新,从而提升企业的财务绩效[15];并且通过加强公司治理、提高风险管理水平降低企业非效率投资,提高了投资效率[16]。ESG表现的提高能够通过社会宣传效应、治理示范效应向不同利益相关者传递积极的信号,提升了企业的形象和地位[17];且通过缓解企业融资约束、改善企业经营效率,有利于企业长期价值创造,从而提升企业价值[18]。此外,ESG表现较好的企业经营风险与重大错报风险较低,会计师事务所更可能对其出具标准无保留意见的审计报告。[19]

综上所述,国有股权参股的动机主要分为民企主动型和政府主导型,其经济后果主要体现在资源效应与治理效应两方面,关于ESG方面的研究大都聚焦于其经济后果,而驱动因素研究相对较少,且鲜有文献将国有股权参股与ESG表现结合起来探究其内在影响。鉴于此,本文将国有股权参股与民营企业ESG表现相结合,探讨其影响关系、作用机制、调节机制以及在不同性质民营企业上的差异性后果。研究结论有助于了解混合所有制改革政策如何在民营企业ESG体系建设中发挥宏观引导作用。

二、理论分析与研究假设

(一)国有股权参股对民营企业ESG表现的影响

国有企业作为“体制内”成员,基于其所有权结构上与政府之间的天然联系,在持续稳定地获得政府所提供各项资源的同时,也在积极践行以ESG为理念、为核心的发展政策。而传统的民营企业规模较小、发展历程较短,企业内部治理环境与融资状况不佳,其环境与社会责任的履行意愿不够强,导致民营企业的ESG实践力度和效果一般不如国有企业。国有资本参股后,能够给民营企业带来优异的资源条件和治理体系,增强企业的实力,同时也能促进他们对ESG的重视与实践,从而有利于提升企业的ESG表现。主要作用路径可以从企业内部治理、资源保障两个角度进行分析。

从企业内部治理角度来看,国有股东的加入能够改善民营企业内部控制质量,为民营企业ESG体系建设提供良好的内部保障,从而有利于企业ESG表现的提升。国有股东代表国家投资主体,为实现国有资产的保值增值,混合所有制改革后民营企业中的国有股东会积极通过参与企业的经营与决策,发挥国有股东的监督与治理效应[20],从而改善民营企业的内部控制质量,规范企业的经营行为。此外,国有股东的加入能够与民营股东形成制衡,并约束民营股东的短视逐利行为,保障决策的多元性与科学性,降低企业的经营风险,改善企业内部控制质量。而民营企业内部控制的改善又有利于民营企业履行环境社会责任、规范ESG信息披露,进而更好地识别、评估和管理与ESG相关的风险,提高ESG报告的透明度和质量,最终提升民营企业ESG表现。

从资源保障角度来看,国有资本的投入能够缓解民营企业的融资约束,有助于企业获取更多资源来实施绿色发展和提升ESG表现。资源依赖理论认为,获取关键性资源对企业可持续发展至关重要。而民营企业的关键性资源获取能力往往不如国有企业。进行混合所有制改革后的民营企业借助国有资本,较易获取社会资源和关键性资源,有助于缓解资金约束,增加其商业信用融资,加强资金储备。一方面,信号传递理论表明,国有股权参股可以向资本市场传递民营企业获得政府认可的信号,从而在一定程度上减少信贷过程中民营企业遭受产权歧视的可能性,使其较易于获取金融机构信贷资源。[21]另一方面,政治关联理论表明,企业引入国有资本相当于政府为其提供了“隐性担保”,能够增强企业的信誉,降低信贷风险,减少融资成本,从而缓解融资约束。融资约束的缓解意味着企业能获取更多的资金投资ESG相关项目,加强环保技术的研发和应用,改善企业生产环境与工作环境,从而有助于提升企业的ESG表现。

总而言之,民营企业通过引入国有资本,能够从企业内部治理、资源保障两方面提升企业的ESG表现。不少研究表明,目前国有企业ESG表现整体优于民营企业,且央企优于地方国企。当国有参股股东持股比例较高时,其在民营企业提升治理能力和获取资源保障过程中发挥的作用越大,所以民营企业的ESG表现越好。

基于以上分析,提出假设1a和假设1b。

假设1a:国有股权参股可以显著提升民营企业ESG表现。

假设1b:国有参股股东持股比例越高,企业的ESG表现越好。

(二)网络媒体报道的“扩音器”效应

在快速发展的信息化时代,媒体作为信息的载体,是信息产生、传播的重要手段。它能够降低信息的不对称性、提高信息透明度,间接影响企业的管理、决策行为。网络新闻媒体作为信息的承载客体,对企业的外部监督作用至关重要。[22]民营企业在环境、社会和公司治理方面的负面报道经过网络媒体的传播,会在极快的时间内被成倍放大,甚至发酵成舆情危机,大幅增加企业的市场压力和处理成本,对企业的可持续发展和ESG战略造成不可逆的损害。在此情况下,民营企业不得不主动加强环境保护意识和社会责任感,引入国有资本就是其中一种解决途径。而引入国有资本的民营企业使得政府无形中为其承担了“官方背书”,同时也向外界释放出企业经营状况良好并获得政府认可的“信号”。[20]借助于国有股权参股民营企业所带来的声誉效应,社会公众与媒体将对进行混合所有制改革后的民营企业赋予同国有企业同样的道德标准去评判,这使得企业污染环境、忽视社会责任等恶性行为的代价大幅提高。由于存在网络媒体的“扩音器”效应,引入国有资本的民营企业更加注重完善ESG体系建设,提升内部控制质量与环境社会责任感,所以ESG表现的提升效果更明显。

基于以上分析,提出假设2:网络媒体报道能够显著增强国有股权参股对企业ESG表现的促进作用。

三、研究设计

(一)样本和数据来源

本文以2009—2022年沪深A股民营上市企业为研究对象,并进行如下处理:一是剔除国企民营化和国有资本控股的民营企业;二是剔除金融和保险行业上市企业;三是剔除ST或*ST股;四是剔除变量存在缺失值的样本。最终得到11 339个企业—年度层面观测值,并对所有连续变量进行上下1%的缩尾处理。本文样本数据来自CNRDS、CCER、Wind数据库,并使用Stata 17.0进行数据处理和分析。

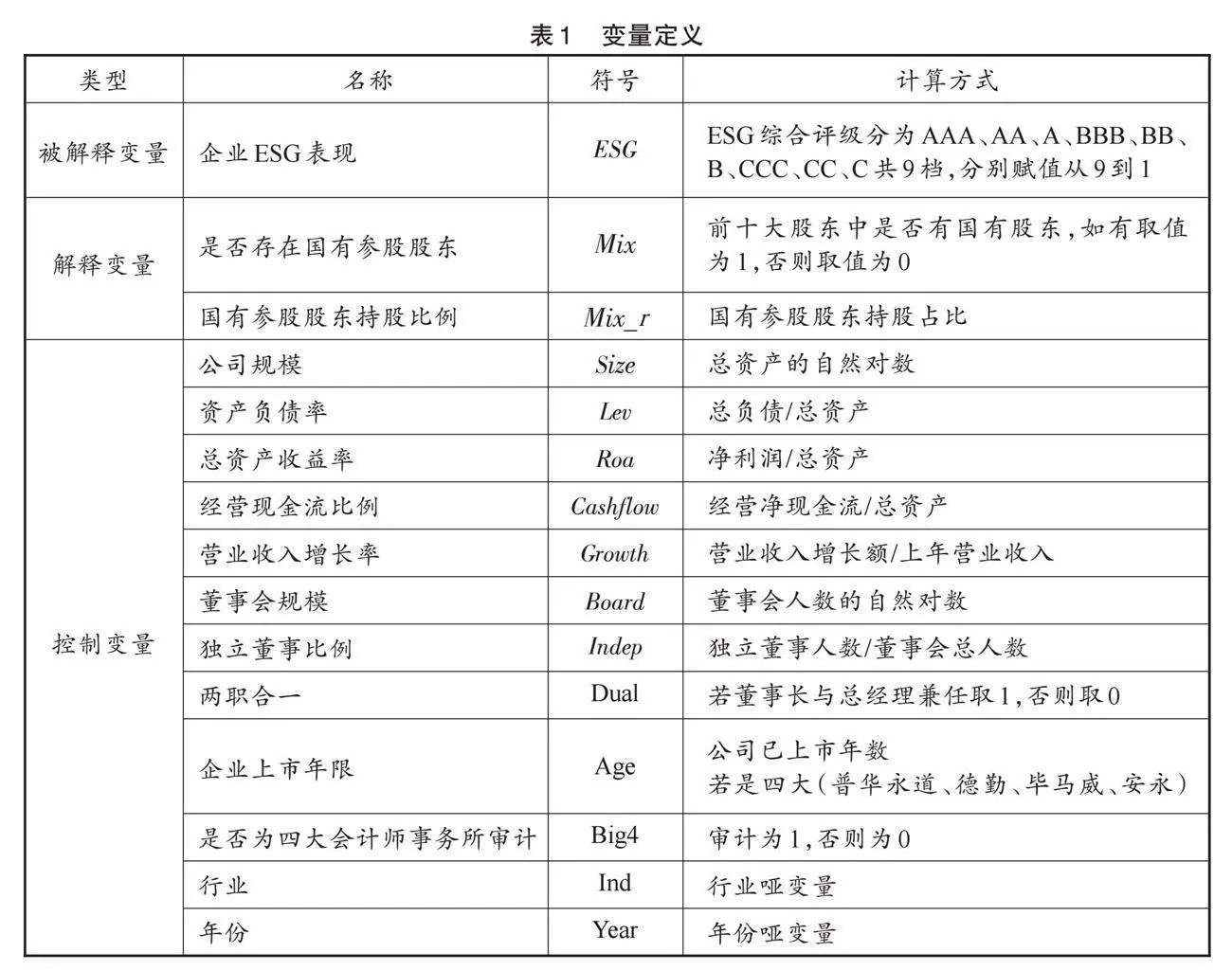

(二)变量定义

1.被解释变量

参考陈晓珊等[12]的研究,本文以华证ESG评级为基础衡量企业ESG表现。华证ESG评价系统基于环境、社会和治理三个方面,采用了14个二级指标、26个三级指标和130多个底层指标,利用行业特点构建了一个矩阵进行加权汇总,得出ESG表现从C至AAA共9个等级评定。由此,本文采用1~9对C至AAA等级进行赋值,得分越高,企业的ESG表现越好。

2.解释变量

本文参考狄灵瑜等[23]的研究,将解释变量设为[Mix]是否存在国有股权参股。如果民营企业前十大股东中存在国有股东,则记为1,否则记为0。同时,使用国有股权参股股东持股比例([Mix]_[r])作为解释变量对是否存在国有参股股东[Mix]进行补充。由于只有当参股股东持股达到一定比例,才能对公司治理构成实质性影响,因此本文所称的国有参股股东是指前十大股东中的国有参股股东。

3.控制变量

参考相关研究,本文选取控制变量如表1所示。

(三)模型设定

为检验国有股权参股对民营企业ESG表现的影响,本文借鉴庄子萱[24]的研究,设定模型如下:

[ESGi,t=α0+α1Mixi,t+α2Controlsi,t+Yeari,t+Indi,t+εi,t 。 " " " " " " " " " " " " " " " " " (1)]

其中:[i],[t]分别表示公司和年份;[α0]为常数项;[α1],[α2]为变量回归系数;ESG为企业ESG表现;[Mix]为国有股权参股变量,[Controls]为控制变量;[Year],[Lnd]分别为时间和行业固定效应。

四、实证结果与分析

(一)描述性统计

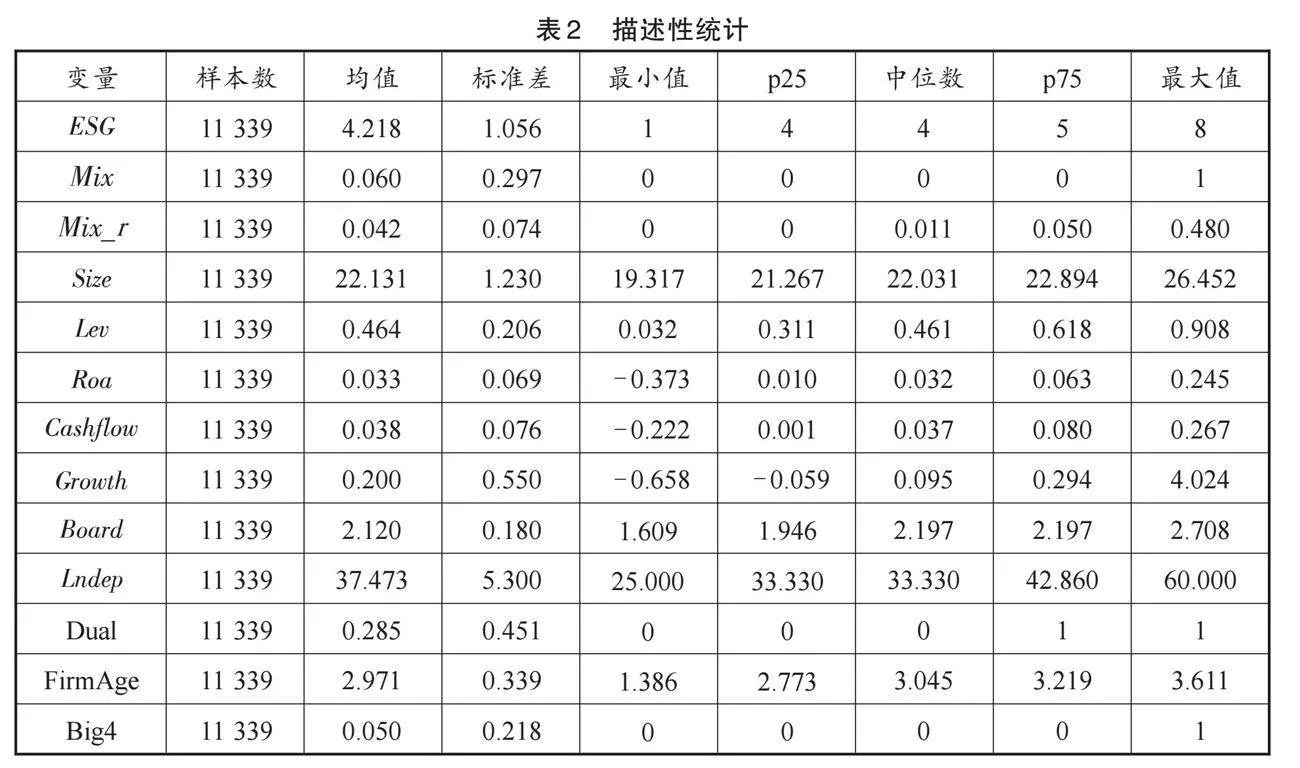

根据表2,民营企业ESG表现的均值为4.218,最大值为8,最小值为1,表明我国民营上市企业的ESG表现差异较大,并且企业总体的ESG评级并不高,还存在较大提升空间;是否存在国有参股股东变量[Mix]的均值为0.060,说明样本中有6%的观测值存在国有参股股东;国有参股股东持股比例[Mix]_[r]的均值为4.20%,最小值为0%,最大值为48%,说明民营上市公司的国有股东平均持股比例为4.20%,且差距较大。

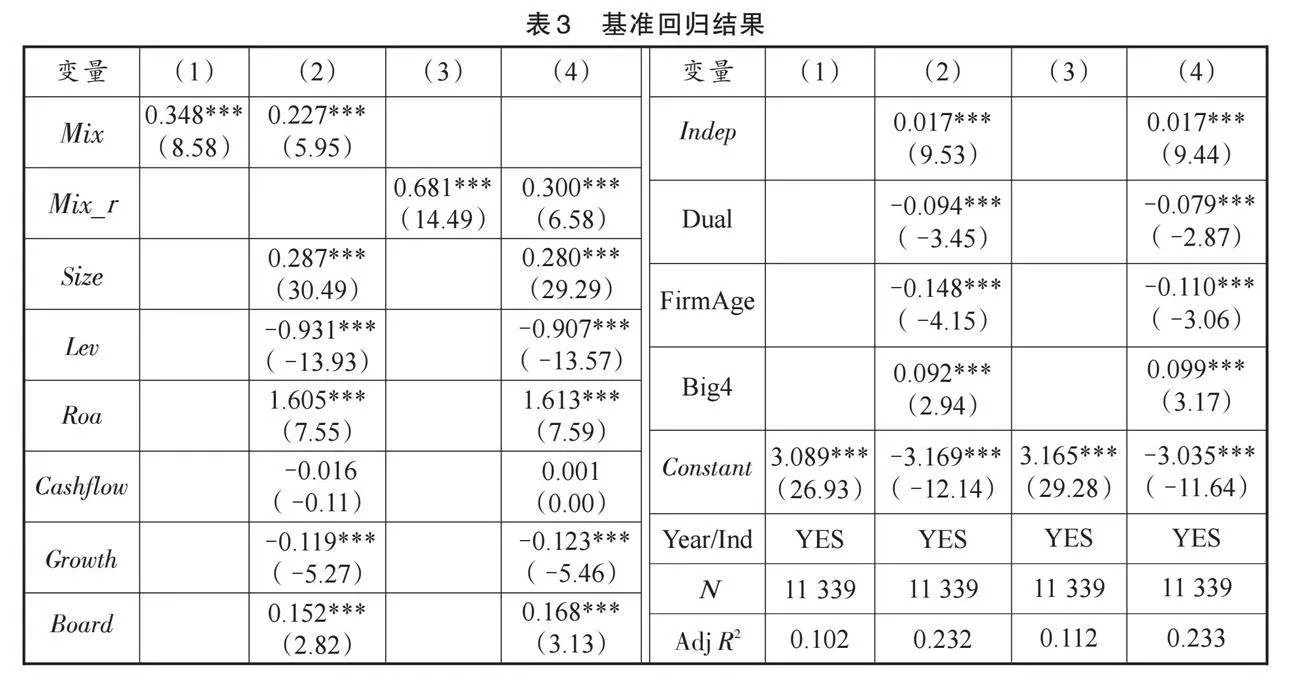

(二)基准回归

表3为国有股权参股对企业ESG表现的基本回归结果。列(1)和列(2)的自变量为是否存在国有参股股东([Mix]),无论是否添加控制变量,[Mix]的回归系数都在1%的水平上显著为正;列(3)和列(4)的自变量为国有参股股东持股比例([Mix]_[r]),无论是否添加控制变量,[Mix]_[r]的回归系数同样都在1%的水平上显著为正。从回归结果可知,国有股权参股显著提高了民营企业ESG表现,且国有参股股东持股比例越高,企业ESG表现就越好。假设1a和假设1b得以验证。

(三)稳健性检验

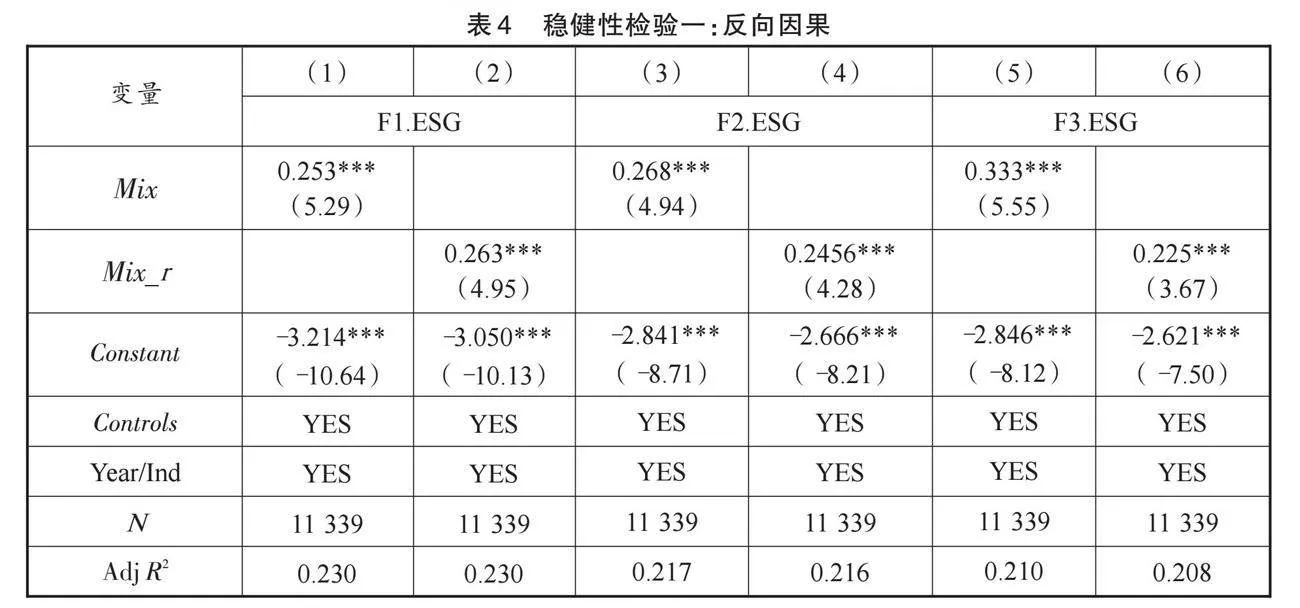

1.反向因果

为了排除变量之间可能存在反向因果关系而导致出现的内生性问题,即国有股东可能主动选择ESG表现较好的民营企业参股,而不是国有股权参股提升了民营企业ESG表现。本文将国有股权参股变量([Mix]和[Mix]_r)分别与未来一至三期的企业ESG表现进行回归,结果如表4所示。从表4可以看出,国有股权参股两个变量([Mix]和[Mix]_r)的回归系数均在1%的水平上显著为正,表明国有股权参股提高了民营企业ESG表现,并且在未来3年内将继续产生积极影响。

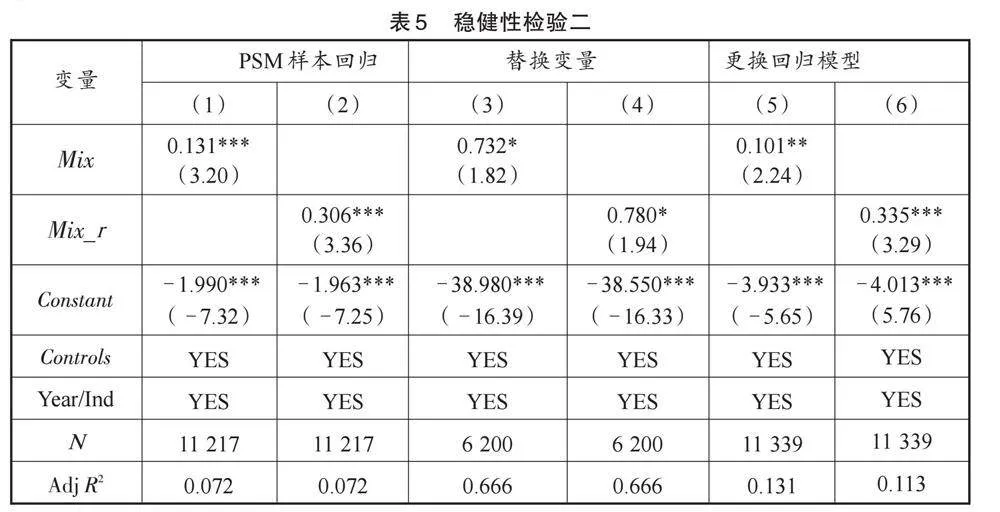

2.PSM倾向得分匹配法

为进一步控制内生性,解决ESG表现较好的民营企业往往经营状态较好或本身具有良好的ESG表现特征,而不是国有股权参股导致出现这一问题,同时为了保证结论的可靠性,降低有无国有股东参股民营企业之间的治理差异,本文采用PSM倾向得分匹配法为国有资本投入的民营企业寻找配对样本,以观察国有股权参股对民营企业ESG表现的影响。依据民营企业前十大股东中是否含有国有股东构建虚拟变量[soedum]作为分组变量,若有取值为1,否则为0;根据企业规模([Size])、董事会规模([Board])、独立董事比例([Indep])、总资产收益率([Roa])等变量,为每个处理组样本匹配一个最邻近的控制组样本。匹配后样本的回归结果如表5中列(1)和列(2)所示。其中国有股权参股变量([Mix],[Mix]_r)的回归系数仍在1%的水平上显著为正,研究结论保持不变。

3.替换变量

本文使用彭博ESG评分体系替换华证ESG评价系统,其余变量保持不变,在此基础上重新进行多元回归。回归结果如表5列(3)和列(4)所示,国有股权参股变量([Mix]和[Mix]_r)回归系数均显著为正,研究结论依旧成立。

4.更换回归模型

本文在控制了时间与行业的基础上采用固定效应模型对企业的个体因素进行控制。结果如表5列(5)和列(6)所示,国有股权参股变量([Mix]和[Mix]_r)回归系数均显著为正,说明国有股权参股显著提升了民营企业ESG表现,验证了前文假设。

五、讨论

(一)作用机制检验

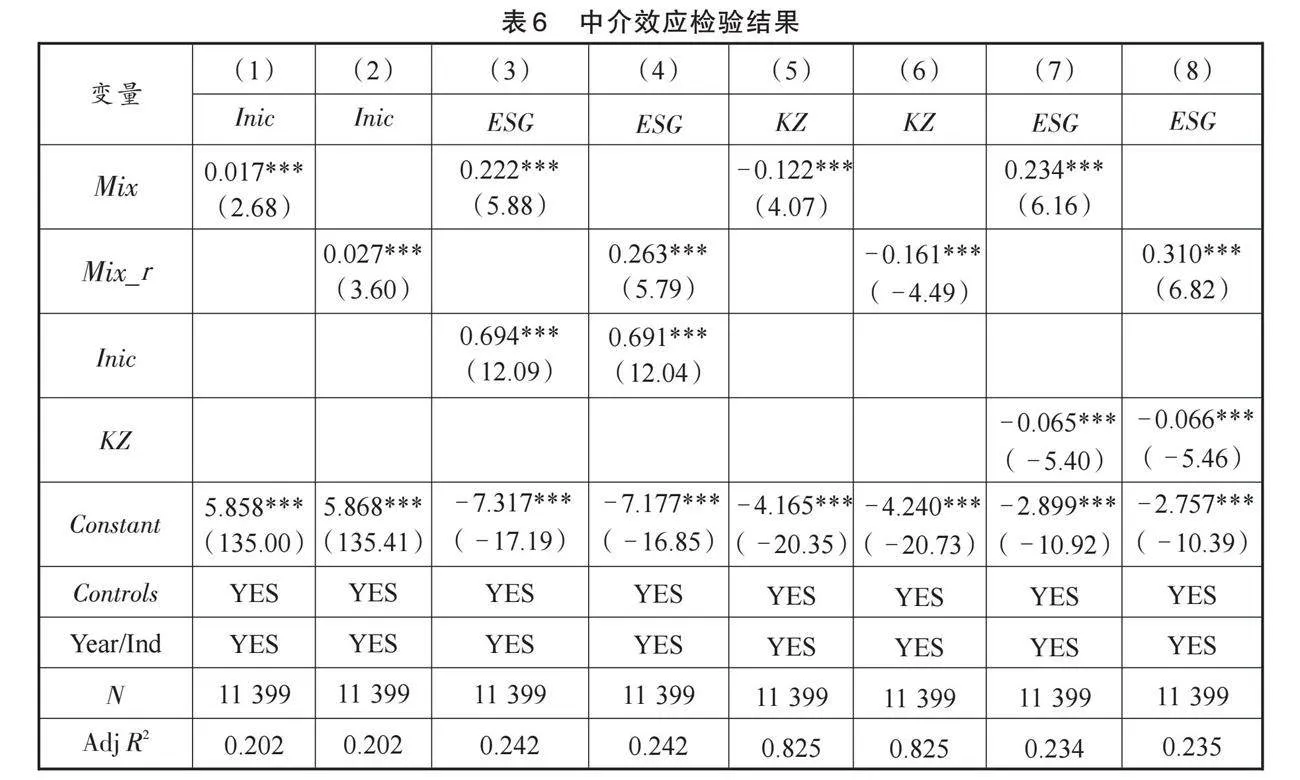

如前文理论分析部分所述,国有股东参股民营企业的混合所有制改革可以通过以下渠道提高民营企业ESG表现:其一,从内部治理来看,国有股东参股可以改善民营企业内部控制质量,进而提升企业ESG表现;其二,从资源保障来看,国有资本的引入能够缓解民营企业的融资约束,进而有利于提升企业ESG表现。为进一步检验国有股权参股影响民营企业ESG表现的作用渠道,检验内部治理机制、资源保障机制两个作用机制,本文在模型(1)的基础上,借鉴温忠麟等[25]的研究,进一步构建中介效应模型式(2)和式(3):

[Inici,t∕KZi,t=βO+β1Mixi,t+ β2Controlsi,t+∑Year+∑Ind+εi,t] " , " " " " " " " " " " " " " " " " " (2)

[ESGi,t=βO+β1Mixi,t+β2Inici,t∕KZi,t+β3Controlsi,t+∑Year+∑Ind+εi,t] " " , " " " " "(3)

其中,内部控制质量[Inic]以迪博内部控制指数的自然对数衡量,融资约束[KZ]采用[KZ]指数衡量,其余变量与模型(1)保持一致。

1.内部治理机制

表6中列(1)至列(4)为内部治理机制的中介效应检验结果。结果显示,列(1)和列(2)中[Mix]和[Mix]_r的系数分别在1%的水平上显著为正,表明国有股东参股可以有效提高民营企业内部控制质量。列(3)和列(4)中的内部控制质量变量的系数均在1%的水平上显著为正,且国有股权参股与民营企业ESG表现显著正相关,说明国有股权通过提高企业内部控制质量这一路径提升了企业的ESG表现,内部控制质量([Inic])在国有股权参股对民营企业ESG表现的影响中发挥了部分中介效应。

2.资源保障机制

表6中列(5)至列(8)为资源保障机制的中介效应检验结果。列(5)和列(6)列中[Mix]和[Mix]_r的系数分别在1%的水平上显著为负,表明国有股东参股可以有效缓解民营企业的融资约束。列(7)和列(8)中融资约束([KZ])与民营企业ESG表现的回归系数显著为负,说明民营企业面临的融资约束越小越能提高企业的ESG表现。融资约束([KZ])在国有股权参股对民营企业ESG表现的影响中发挥了部分中介效应,即民营企业引入国有资本拓宽了融资渠道,缓解了融资约束,进而提高了企业的ESG表现。

(二)网络媒体报道的调节效应

网络媒体报道能够推动民营企业进行混合所有制改革,促使其增强环保意识和社会责任,提高企业ESG表现。为验证网络媒体报道对国有股权参股的“扩音器”效应,本文构建模型式(4)

[ESGi,t=γo+γ1Mixi,t+γ2Mediai,t+γ3Mixi,t×Mediai,t+γ4Controlsi,t+∑Year+∑Ind+εi,t 。] " " " " "[(4)]

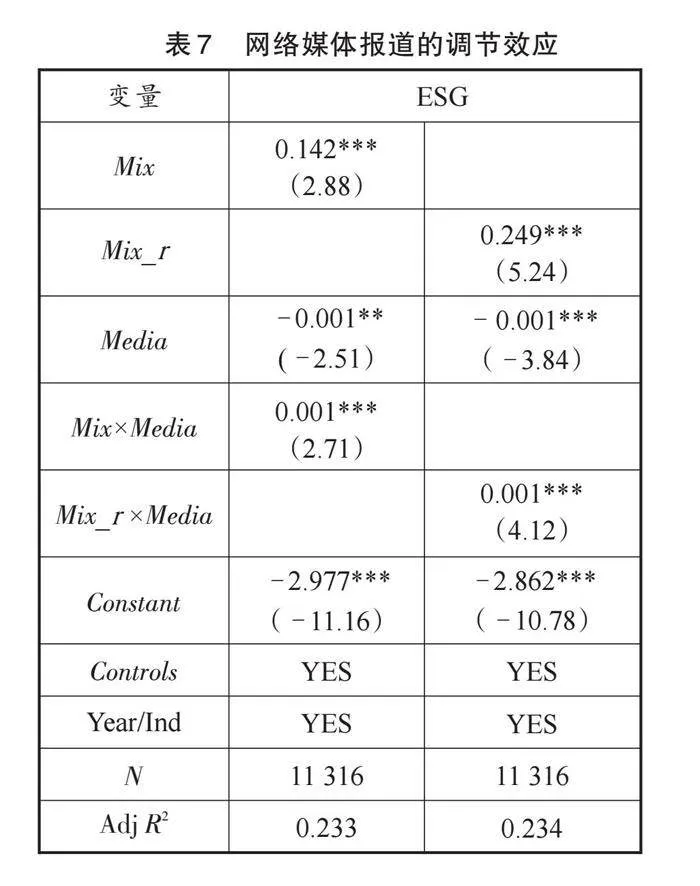

其中:[Media]表示网络媒体报道,以网络媒体报道内容出现该公司的新闻总数衡量,其余变量和模型(1)保持一致。若回归系数[γ]3显著为正,则表明网络媒体报道能显著增强国有股权参股对企业ESG表现的促进作用。

实证结果如表7所示,网络媒体报道与国有股权参股([Mix]×[Media],[Mix]_r×[Media])的回归系数均在1%水平上显著为正,表明网络媒体报道能够显著增强国有股权参股对企业ESG表现的促进作用。所以,网络媒体作为重要的外部监督者,的确起到了“扩音器”效应,假设2得到验证。

(三)异质性分析

1.企业污染属性的影响

重点污染排放型民营企业在生产过程中面临较大的环保压力,容易对外部环境造成污染而备受关注。这些企业在国有股权参股后,将承受来自政府、监管机构和社会公众更大的监管压力,所以不得不提高环保认知、履行环境社会责任,推动企业进行绿色转型,践行ESG理念。有鉴于此,预期国有资本的参股更能提升重点排污型民营企业ESG表现。为验证上述猜测,本文根据上市企业年度报告信息,将所有样本分为重点排污型和非重点排污型企业,并对两组样本分别进行回归。如表8所示,国有股权参股变量([Mix]和[Mix]_r)在重点排污型企业中的回归系数均显著为正,而在非重点排污型企业样本组的回归系数则不显著。实证结果表明,重点排污型民营企业在引入国有股东后,由于面对更大的监管压力,践行ESG发展理念的行动力更强,所以ESG表现提升效果明显;相较而言,非重点排污型企业进行ESG治理的意愿并不高,因而在政策激励下的表现相对受限。

2.产品市场竞争程度的影响

产业组织理论表明,产品市场竞争程度能够部分影响高管的尽职情况,借助此形成一种约束高管机会主义、缓解股东与高管间的代理问题的外部监管机制。产品市场竞争程度越激烈,高管承受的责任压力越大,国有股东监管效能的发挥就越充分,从而推动民营企业积极践行ESG理念。因此,本文预期国有股权参股提升企业ESG表现的作用在产品市场竞争程度较高的民营企业中更为突出。为验证上述猜测,本文选取勒纳指数①衡量市场竞争程度,以其中位数为分组标准将样本分为高竞争组和低竞争组,并分别进行回归分析。

从表8中可以看出,在高竞争组中,国有股权参股变量([Mix]、[Mix]_r)的回归系数均在1%的水平上显著为正,在低竞争组的回归系数不显著。因此,国有股权参股在高市场竞争程度下对民营企业ESG表现的提升作用更为明显。

六、结论与建议

(一)研究结论

本文选取了2009—2022年沪深A股民营上市企业为研究对象,探究了国有股权参股对企业ESG表现的影响。研究发现,国有股权参股能够显著提升企业ESG表现。进一步分析表明,国有股权参股主要通过内部治理、资源保障两种机制有效提升企业的ESG表现;网络媒体报道对国权股东参股有着“扩音器”效应,显著增强了对企业ESG表现的促进作用。此外,异质性分析发现,国有股权参股对高污染、高市场竞争程度下的企业ESG表现的提升作用更为显著。总之,在提升民营企业ESG表现方面,国有股权参股实践是卓有成效的。

(二)建议

在当前深入贯彻新发展理念、加快构建新发展格局的背景下,政府应继续推动混合所有制改革,促进绿色低碳发展,助力人与自然和谐共生。国有资本作为国家发展战略的核心力量,应将实现国有资产的保值增值同生态文明建设战略相结合,可以通过参股方式,在民营企业经营管理中发挥积极作用。一方面,在民营企业尤其是高污染、高市场竞争程度的民营企业中充分发挥国有资本的治理和监督效应,改善民营企业内部控制质量,激发民营企业的社会责任感,降低企业违规风险,以此助力民营企业的ESG表现;另一方面,国有股东也应利用自身资源优势,保障民营企业ESG项目的投入,推动民营企业践行ESG理念、实现高质量发展目标,同时实现国有资本和非国有资本的协同发展。

民营企业应积极引入国有资本,适当增加国有股东的持股规模,推进持股深度,拓宽持股广度。尤其是重污染企业和高市场竞争环境下的民营企业更应加大引入国有资本的力度,充分发挥国有股权参股在促进民营企业ESG实践方面的积极作用。此外,民营企业也应积极设计和实施绿色转型战略,借助国有资本的力量,构建出科学合理的ESG体系;同时加强内部治理,积极履行社会责任,通过提升ESG表现来回馈广大投资者和社会公众。

参考文献:

[1] "习近平.高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗:在中国共产党第二十次全国代表大会上的报告[M].北京:人民出版社,2022.

[2] "竺李乐,吴福象,李雪.民营企业创新能力:特征事实与作用机制:基于民营企业引入国有资本的“逆向混改”视角[J].财经科学,2021(1):76-90.

[3] "温磊,张懿文,张瑞琛.“逆向混改”:国有股东参股能否促进企业内部共同富裕[J].现代管理科学,2023(2):66-76.

[4] "孙亮,刘春.民营企业因何引入国有股东?:来自向下调整盈余的证据[J].财经研究,2021(8):109-122.

[5] "中国社会科学院“国际金融危机与经济学理论反思”课题组,金碚,刘戒骄.西方国家应对金融危机的国有化措施分析[J].经济研究,2009(11):38-46.

[6] "宋增基,冯莉茗,谭兴民.国有股权、民营企业家参政与企业融资便利性:来自中国民营控股上市公司的经验证据[J].金融研究,2014(12):133-147.

[7] "于瑶,祁怀锦.混合所有制与民营经济健康发展:基于企业违规视角的研究[J].财经研究,2022(3):33-47.

[8] "余汉,杨中仑,宋增基.国有股权能够为民营企业带来好处吗?:基于中国上市公司的实证研究[J].财经研究,2017(4):109-119.

[9] "DASGUPTA R.Financial performance shortfall, ESG controversies, and ESG performance: Evidence from firms around the world[J].Finance Research Letters,2022,46:1-8

[10] "雷雷,张大永,姬强.共同机构持股与企业ESG表现[J].经济研究,2023(4):133-151.

[11] "张慧,黄群慧.制度压力、主导型CEO与上市公司ESG责任履行[J].山西财经大学学报,2022(9):74-86.

[12] "陈晓珊,陈思敏,刘洪铎.“双碳”目标下政府环境治理补助会提升公司ESG表现吗[J].中国地质大学学报(社会科学版),2023(5):132-144.

[13] "张曾莲,邓文悦扬.地方政府债务影响企业ESG的效应与路径研究[J].现代经济探讨,2022(6):10-21.

[14] "石凡,王克明.地方政府官员环保考核压力与上市公司ESG表现[J].财经问题研究,2023(6):116-129.

[15] "FRIEDE G,BUSCH T,BASSEN A.ESG and financial performance:aggregated evidence from more than 2000 empirical studies[J].Journal of Sustainable Finance amp; Investment,2015(4):210-233.

[16] "高杰英,褚冬晓,廉永辉,等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34.

[17] "李立卓,崔琳昊.ESG表现如何影响企业声誉:信号传递视角[J].企业经济,2023(11):28-39.

[18] "王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022(5):23-34.

[19] "王瑶,张允萌,侯德帅.企业ESG表现会影响审计意见吗?[J].审计与经济研究,2022(5):54-64.

[20] "余汉,黄爽,宋增基.国有股参股能否提升企业ESG表现?:来自民营上市公司的经验证据[J].上海财经大学学报,2024(1):64-78.

[21] "陈航,李东红,陈东.资源还是负担? 国有资本参股对跨境并购的影响分析[J].南方经济,2021(5):14-33.

[22] "孙鲲鹏,王丹,肖星.互联网信息环境整治与社交媒体的公司治理作用[J].管理世界,2020(7):106-132.

[23] "狄灵瑜,梅文捷,石翔燕.国有股东参股与民营企业扶贫行为[J].审计与经济研究,2023(6):117-126.

[24] "庄子萱,冉渝,殷皓洲.“逆向混改”能够促进民营企业承担环境社会责任吗[J].宏观经济研究,2023(7):111-127.

[25] "温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

【责任编辑 " "马 " 俊】

Study on the Influence of State-Owned Equity Participation on the ESG Performance of Private Enterprises

LUO Yonghua,SONG Dongli

(School of Economics and Management,Hunan University of Technology,Zhuzhou 412007,China)

Abstract:State-owned equity participation,as an important form of mixed-ownership reform,serves as a crucial means to "promote "the "high- quality "development "of "private "enterprises. "Corporate "adherence "to "ESG(Environmental,Social,and Governance)principles is a concrete action in pursuing high-quality development. Consequently,whether state-owned equity participation "can "exert "its "environmental,social,and "governance "effects "and "give "incentive "to "private "enterprises "to "improve their ESG performance has become a question worthy of in-depth exploration. Using data from A-share private listed compa- nies "from "2009 "to "2022,this "study "examines "the "impact "of "state-owned "equity "participation "on "corporate "ESG "performance. The findings reveal that state-owned equity participation significantly enhances the ESG performance of private enterprises. Further analysis of the mechanisms shows that state- owned equity participation primarily improves corporate ESG perfor- mance "through "internal "governance "and "resource "support "mechanisms. Additionally,media "coverage "acts "as "a“megaphone” effect,significantly amplifying the positive impact of state-owned equity participation on corporate ESG performance. Hetero- geneity analysis indicates that the effect of state- owned equity participation in promoting ESG performance "is "more "pro- nounced in high-pollution and highly competitive industries. The results of the study provide theoretical support for the strate- " " gic allocation of state-owned capital and offer empirical data for private enterprises to refine their ESG strategies.

Key "words:state-owned equity participation;internal control;financing constraints;ESG performance

猜你喜欢

中国商论(2023年7期)2023-04-20 23:13:09

会计之友(2023年8期)2023-04-11 10:52:59

会计之友(2023年7期)2023-04-07 17:56:02

会计之友(2022年12期)2022-06-07 18:00:11

商业经济(2016年11期)2016-12-20 19:19:51

时代金融(2016年23期)2016-10-31 10:45:38

中国市场(2016年33期)2016-10-18 14:07:17

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技视界(2016年20期)2016-09-29 14:08:22