“双高计划”背景下全景管控的数智化财务治理模式研究

2024-12-26 00:00:00王宏伟赵婧婧朱思凡刘俊栋

泰州职业技术学院学报 2024年6期

摘 要:数字时代的财务转型是数字赋能高质量发展的新要求,传统的财务管理体系和财务管理模式面临着新挑战。随着国家“双高计划”的推进,为提升治理能力,相关高职院校通过预算管理与绩效管理的线上全流程贯通、业务财务的一体化运转、搭建新型财务智能化管理平台、深入挖掘财务数据价值以及创新打造智慧决策场景等的研究和实践,构建了全景管控的数智化财务治理新模式。

关键词:双高计划;数字化;智能化;智能财务;财务转型

中图分类号:G647.5 " " " " " "文献标志码:B 文章编号:1671-0142(2024)06-0044-04

国家自2019年启动“双高计划”建设以来,获批的“双高计划”建设学校都获得了中央财政和省财政不同程度的支持,按照项目建设要求,列入“双高计划”的高职院校在治理能力提升方面获得了更多的投入,也在推动业财融合方面有了更多的系统支持。随着“大智移云物区”等新技术与新经济、新业态的深度融合,高职院校普遍面临着数字化转型的问题,数字经济如何重塑会计生态、推动财务管理变革、构建全景管控的财务治理新模式等成为备受关注的现实问题。

由于不同管理系统之间未能实现数据共享和互联互通,普遍存在着信息孤岛现象,再加上基础数据管理工作推进不到位,数据的真实性、完整性、规范性和时效性不足,严重影响了预算绩效管理成效[1]。预算绩效管理的本质就是要从项目立项到项目验收、评价等实现全链条的闭环管理,将相关业务系统整合到统一的信息平台,以数据驱动相关管理提高效能,将各个业务场景统一在一个平台进行集中展示,避免产生新的堵点,从而提高预算执行效率。这种链接各个系统的场景支持体系,将内控控制的各个节点通过流程内嵌到管理系统中,实现全场景式的内部控制体系,简称为全景管控。

为了真实地了解高职院校的财务治理现状,课题组于2022年10月开展了高校财务转型的专门问卷调查,调查主要通过随机填写调查问卷的方式完成,涵盖了“双高计划”学校和非“双高计划”学校,共计回收问卷样本102份。其中:68.63%的数据来源于公办高职院校,26.47%的数据来源于公办本科院校;35.2%的院校为江苏省内高校,58.6%的院校为江浙沪高校。同时,86.27%的被调查人员为学校财务人员,84.31%为部门负责人, 79.41%拥有高级职称。

1 高职院校数智化财务治理的现状调查分析

1.1 系统建设的意识普遍提高,但要真正实现数智化的财务治理还任重道远

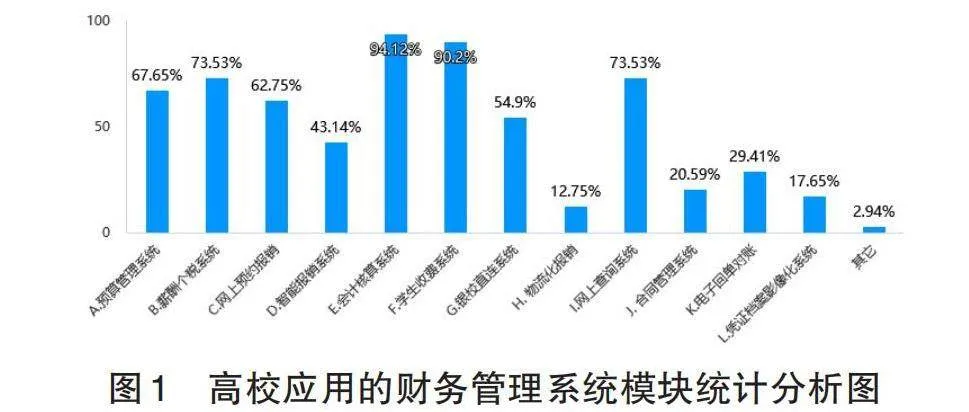

2021年11月财政部发布了《会计改革与发展“十四五”规划纲要》,要求“切实加快会计审计数字化转型步伐,为会计事业发展提供新引擎、构筑新优势”。调查显示,71.57%的被调查者认为高校在财务转型中最应提升的财务管理手段是实现财务数据与教学科研业务数据的交换,为工作决策提供更有效的信息。就相关财务核算系统而言,各高校采用了不同的系统,具体见图1。数智化转型的基础是系统化、标准化的业务处理流程,相关环节的缺失都会导致财务治理模式的智能化推进不够彻底。但简单的系统堆砌不能解决财务的数智化转型问题,无法改变财务治理水平不高的现状。

1.2 财务部门的职能逐步向预算绩效管理方向转变

调查数据显示,财务部门最主要的职能已经不再是核算和监督。只有26.47%的高校财务主要职能是日常费用报销、记账以及提供财务报表,52.94%的财务部门的主要职能已经调整为筹措资金、预算管理和合理分配资金,17.65%的高校职能调整为预算绩效管理和为战略预算提供决策依据等,还有1.96%的高校已经开始关注内部成本费用的控制和管理。

1.3 信息系统建设机制逐步健全,跨部门的业财融合正在加快推进

调查数据显示, 高达87.5%的高校信息系统建设由信息技术部门主导,其中25%的高校财务部门参与并发挥了重大作用,44.32%的高校财务部门参与但只扮演普通角色,3.41%的高校信息系统建设由财务部门主导,财务部门在信息化系统建设过程中的角色越来越重要。调查数据还显示,只有9.09%的高校系统完全没有进行集成,说明大多数学校都开始重视各个业务系统间的集成,业务和财务系统间的融合也在加快推进当中。

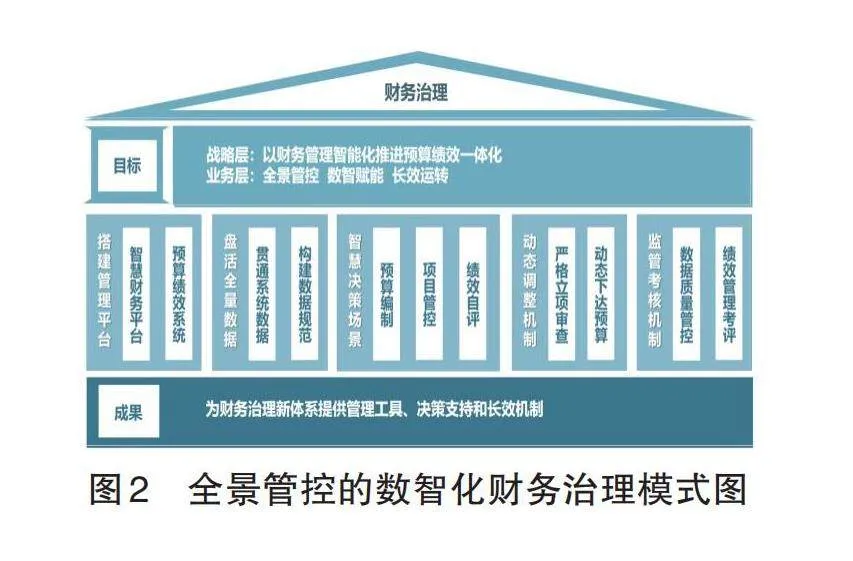

2 全景管控数智化财务治理模式实施方案(见图2)

2.1 搭建新型管理平台,全景管控财务流程

“智能会计能够更好地赋能业务,提升数据质量,提高工作效率,提升管理和决策支持, 进而实现价值创造。”[1]通过智能预约报账、移动线上审批、自助物流报销、银校账户直连、电子回单对账、凭证档案影像等一系列的系统对接,可形成了大闭环式的智慧财务共享平台,通过平台运转、量化管理、全程监控,对实际预算执行可进行实时监督和反馈。在此基础上,结合“双高计划”项目建设的特殊需求,根据线上办事的新模式,大力推动管理变革,构建“先部门后归口、先分管后归口,先归口后项目”的新型管理审批体系,明确经费审批的职责和权限,解决跨部门、跨项目、人难找、字难签等审批过程中的痛点和堵点问题。将刚性财务制度要求、内控风险点、规范化业务处理流程和审核标准嵌入智慧财务共享平台,在平台中对各类审批事项进行流程化设置,杜绝了传统审批模式下不经归口部门审核直接到财务处审批报销再退回重复审批的情况,提高了财务管理的规范性和标准化,把繁琐性、重复性的工作交由系统嵌入的流程自动处理,实现全流程、零接触、快节奏网上办事。

开发预算绩效一体化系统,横向囊括了部门整体、二级学院(部门)整体、政策与项目的绩效管理领域,纵向覆盖了事前、事中、事后的项目全生命周期闭环管控链条。在一体化系统中构建了符合学校发展规划、满足“双高”建设要求的项目分类体系,建成82个项目分类,据此形成各类项目管理特征下的项目管理要素、预算管理要素、绩效指标与标准体系并固化到系统流程中,通过核心指标及标准智能推送,有效降低了项目申报和绩效监控的时间成本。

2.2 贯通财务业务信息,提升数据管理规范性

贯通财务业务系统信息,构建财务数据治理体系,充分激发财务数据价值创造潜能。一是运用现代信息化手段实现了预算绩效一体化系统、智慧财务共享平台与学校OA、学工、人事等业务管理系统的数据有效对接。二是建立财务数据资产档案,系统化梳理存量财务数据,统筹考虑各职能部门对数据的需求,从共享应用的角度统一财务数据的定义及描述。三是构建财务数据管理规范,明确数据接入、数据治理、数据服务的流程及规范,完善“制定数据标准、使用数据标准及反馈问题、维护更新数据标准”的工作流程,不断提高财务数据标准化程度 [2]。

2.3 创新智慧决策场景,驱动预算绩效一体化管理

发挥财务部门作为价值管理核心部门、数据流转枢纽部门的作用,使用大数据手段聚合项目全生命周期信息,借助各类技术工具打造数据大屏,可视化展现高质量考核指标完成情况和学校重点项目最新进展,同时搭建多维度、高质量的智慧决策场景,为战略制定者、管理决策者、操作执行者全面赋能,真正实现了预算绩效一体化[3]。在预算编制方面,构建定额经费测算模型,系统自动获取学生和教师数据,根据上级主管部门和学校内部规定的生均、师均定额标准智能编制定额经费预算,直接推送到财务部门审核,显著提高了定额经费预算编制的效率和准确性。在项目管控方面,精准匹配项目实施流程与岗位人员,构建风险监控模型,对项目全过程数据进行监测,智能研判风险等级以及风险对预算执行进度、绩效指标实现的影响,将预警信息和风险处置预案精准推送到相关岗位人员,提高预警响应速度,有力保障了项目预算执行计划和绩效目标的顺利完成。在绩效自评价方面,建立满意度评价模型,系统根据项目类别智能匹配问卷类型,通过学校一体化平台精准推送满意度调查问卷,分析问卷回收结果并算出满意度指标业绩值,成功解决了项目受益对象满意度难以统计的问题。

2.4 强化项目资金管理,推动预算执行更加科学

在项目立项阶段,严格审查项目预算,有效控制支出规模。对于当年度新增且资金规模较大的项目,组织行业专家或专业的第三方机构通过预算绩效一体化系统审定项目立项的必要性以及预算编制的合理性。对于常年安排的项目,根据历史预算执行情况确定预算控制数,压减连续两年预算执行率不达标项目的资金规模。

在项目实施阶段,建立财务部门与业务部门双向交流的沟通反馈机制,持续性优化校内项目的预算安排,减少资金计划的无效冻结。在项目年度预算确定以后通过系统自动下达一定比例的预算指标,预算使用部门可以在年中根据实际资金需求申请是否下达剩余全部或部分资金,也可以在规定期限内申请预算调整。对于年中未继续申请资金下达的项目,将剩余资金收回统筹用于启动储备库项目,有效提升了财政资金配置效率。

2.5 建立监管考核机制,促进管理要求落地落实

建立数据质量管控机制。组织系统操作培训,提高系统使用人员录入项目信息、业务部门维护基础数据的规范性和准确性。持续跟踪各部门系统使用动态,确保相关业务全部经由系统进行,全面开展数据源头梳理分析,制定数据质量评价标准,定期对数据规范性、完整性及安全性进行抽查并通报数据异常情况,保证财务数据的可用性。

推行预算绩效管理工作考评机制。引进平衡计分卡(BSC)理念,构建多维度的高校绩效评价指标体系,对各预算责任中心的预算指标及绩效目标完成情况进行分析考评。坚持约束与激励相容的原则,对有效落实财务预算管理工作的部门及人员予以奖励,且优先安排预算资金;对落实财务预算管理工作不到位的部门及人员予以适当处罚,核减项目资金。以此强化各业务部门及相关责任人的绩效意识,切实将绩效管理融入高校日常治理,推动预算绩效管理工作常态化[4]。

3 全景管控数智化财务治理存在问题分析

3.1 复合型财经人才短缺

93.14%的高校反映财务数智化转型缺乏财务信息化专门人才,既懂财务,又懂业务,还能在大数据应用和分析方面有所专长的人才极度匮乏,全景管控需要掌握大数据、云计算等高水平的信息技术应用能力的专门人才,如此才能更好地理解规则,并将规则和系统进行高度融合。

3.2 数智化财务治理还处于起步阶段

数智化财务治理模式的构建,主要是为了提高效率,实现智能判断、智能分析、智能支持以及提供更加友好的操作流程以改善各部门之间的关系。现有的数智化水平主要还处于推进系统的整合和数据的共享阶段,距离更高水平的理想的数智化治理模式还有很长的一段路。由于主观认识上的不到位,不少单位的数字化还停留在盲目跟风或应付参观的数字化发展的初级阶段。

3.3 系统的维护和持续更新不够及时

随着技术的进步,不少学校都投入了大量的经费用于数字化建设或智慧校园建设。数字化建设的周期比较长,尤其是涉及跨年度的预算安排,导致在系统布局和功能完善方面经常受制于单位预算资金的约束而无法实现持续的投入。由于没有持续的投入机制和不断迭代的新技术应用,随着技术进步而带来的新的需求无法得到及时满足,系统建设经常落后于时代的发展,全景管控的财务治理模式推广应用举步维艰。

3.4 数字化“一把手”工程难以落实到位

数字化推行的顺利与否,根本在于单位一把手的重视程度。“一把手”事情太多,教学、科研等高校发展的核心指标肯定都排在最优先发展的位置。另外,由于部门利益的驱使,大多数业务部门主动并全力做好数字化转型工作的并不多,大多数只是提出一些数字化需求,或者只提出问题,而不愿付诸努力去解决问题,有的还经常把数字化推广不到位作为业绩不佳的挡箭牌。

3.5 信息化平台建设标准不够完善

信息化建设涉及教务管理、学生管理、社团管理以及科研管理等,这些部门所使用的信息系统是相对独立的,数据处理规则也不一致,没有统一的数据标准,在系统间共享更是无从谈起。加之财务部门和业务部门之间还存在着工作出发点、服务对象的不同,导致数据逻辑口径难以保持一致,加大了数据对接难度,即使通过技术手段将数据整合到一起,相互之间也不能“深度理解”,难以加以分析应用,无法发挥数据的真正价值[5]。

4 进一步完善全景管控数智化财务治理模式的对策建议

4.1 要高度重视复合型数智化人才的培养

完成数智化转型需要有能够融合业务和财务的复合型财务数字化应用人才以及提供核心技术支撑同时懂会计语言逻辑的数字化专业人才。这样的专门人才的培养不可能一蹴而就,培养造就适应数智化转型的专门人才。同时,要成立数字化转型领导小组,明确责任、合理分工,制定切实有效的方案和绩效目标,协调各业务部门和相关专业人才,有效的促进数智化转型工作真正落地。

4.2 要推进智能预警风控新机制的建立

在内部控制规范的指引下,每个单位都制定了若干的财务管理制度、采购管理制度以及资产管理制度等,传统的报销业务办理过程中的当面咨询、电话咨询、网上咨询甚至对口服务等都不能从根本上解决报账繁琐的问题。通过梳理,将制度上的风险防控关键点嵌入系统流转的相关流程中,在办理相关业务时及时进行必要的清晰且准确的报销提示,变事后管控为事前、事中智能化的提醒,提高财务治理工作的效能。

4.3 搭建“财务云平台”支撑智能化管理新模式

大数据应用是从数据洞察到业务创新的重要支撑。随着数据与业务场景的不断交融,业务场景将逐步实现通过数据网络化连接和快速流转,推动高校进入智能化管理的新阶段。要把单位内部资源整合起来,集中打造共享型的“财务云平台”,让“财务云平台”中的数据学会“说话”,为业务智能化提供便捷、高效的决策支持。

4.4 构建“五位一体”财务治理新体系

要在守正创新中主动转变财务发展思路、优化管控模式、创新管理机制,构建“五位一体”财务治理体系。一是以党的领导为牵引,坚持党委领导下的校长负责制,形成分工明确、功能明确、职责明确的权责体制和财务运行机制;二是以财权配置为核心的预算管理主线,强化预算执行约束和全过程法治管理;三是以内部控制为第一条辅线,梳理学校主要经济业务活动,把握关键控制点,全过程管控预算主线;四是以多元监督为第二条辅线,综合运用纪检、巡视、审计、信息公开等手段,建立结果共用、共同整改的多元监督模式,全过程监督预算主线;五是以信息化建设为推动力,通过数据中台实现高层次的数据集中和大范围的信息共享,为数智化的财务治理提供数据支撑,见图3。

参考文献:

[1]张积勇,孔宪薇.复杂系统视阈下高校财务治理模式的构建研究[J].财务与金融,2022(1):30-36.

[2]郑承满.商业银行数据管控体系建设探析[J].中国金融电脑, 2008(5):38-44.

[3]冯来法,杨付忠,曹海东,等.国家电网“开放协同、智慧共享”数智化财务管理新模式的探索与实践[J].财务与会计,2021(23):12-16.

[4]黄玉银,何世文.预算绩效管理:理念引领 提质增效[J].中国财政,2021(2):61-62.

[5]温嘉惟.高校财务数字化转型中存在的问题及应对措施[J].预算管理与会计,2023(4):42-45.

(责任编辑 杨荔晴)

Research on the Digital Intelligence Financial Governance Model of Panorama Control under the Background of “Double High Plan”

WANG Hong-wei, ZHAO Jing-jing, ZHU Si-fan, LIU Jun-dong

(Jiangsu Agri-animal Husbandry Vocational College, Taizhou Jiangsu 225300, China)

Abstract: The financial transformation in the digital age is the new requirement of digital enabling high-quality development, and the traditional financial management system and financial management mode are facing new challenges. With the promotion of the national “Double High Plan”, in order to enhance governance capabilities, relevant vocational colleges have constructed a new digital financial governance model with panoramic control through research and practice such as online full process integration of budget management and performance management, integrated operation of business and finance, establishment of a new financial intelligent management platform, in-depth exploration of the value of financial data, and innovative creation of intelligent decision-making scenarios.

Key words: double high plan; digitization; intelligent; intelligent finance; financial transformation

猜你喜欢

卷宗(2019年29期)2019-11-11 12:18:11

财会学习(2019年29期)2019-11-07 04:31:32

职业技术教育(2019年18期)2019-09-26 12:36:15

大经贸(2019年6期)2019-08-21 01:17:16

财经界·下旬刊(2019年7期)2019-08-09 01:57:10

智富时代(2019年3期)2019-04-30 11:11:14

现代经济信息(2018年22期)2018-10-17 08:10:12

中国教育技术装备(2018年22期)2018-04-23 12:51:08

财会学习(2017年1期)2017-02-09 13:56:19

中国经贸(2016年20期)2016-12-20 16:22:19