“双碳”目标、绿色金融改革与企业投资效率:基于绿色金融改革创新试验区的准自然实验

2024-12-14 00:00:00李麦收李逸飞李雅淇

长江师范学院学报 2024年6期

摘要:在中国“双碳”目标的时代背景下,绿色金融的发展已成为当前研究的热门方向。研究以2017年绿色金融改革创新试验区政策为准自然实验,结合2003—2019年中国A股非金融上市公司的面板数据,运用双重差分模型探究绿色金融对企业投资效率是否有显著影响及其作用机制。研究结果表明:绿色金融改革创新试验区对企业投资效率有显著提升作用,在作用机制方面,绿色金融改革创新试验区可通过缓解企业融资约束、改善企业投资不足与投资过度、增加企业Ramp;D投入3个方面提高企业投资效率。上述结论为推进中国绿色金融体系建设和实现经济高质量发展提供了依据。中国应不断创新完善绿色金融制度,充分发挥绿色金融推动社会转型的作用,促进“双碳”目标的实现。

关键词:绿色金融;双重差分模型;企业投资效率;“双碳”目标

中图分类号:F832.0;F420 文献标识码:A "文章编号:1674-3652(2024)06-0001-15

DOI:10.19933/j.cnki.ISSN1674-3652.2024.06.001

开放科学(资源服务)标识码(OISD):

一、引言

近年来,随着全球温室气体排放量的持续增加和全球变暖趋势加剧,气候问题对人类的可持续发展造成威胁,加快发展低碳经济和推进绿色金融已经成为国际关注的焦点,中国“双碳”战略的实施也俨然成为时代所向[ 1 ]。为实现这一宏大目标,中国政府出台了全方位、多角度的政策,其中绿色金融改革在实现“双碳”目标中发挥着至关重要的作用。首先,从资金配置的角度来看,绿色金融改革通过优化金融资源配置,引导资本流向低碳、环保产业,为“双碳”目标的实现提供了坚实的资金保障。其次,从风险管理的角度来看,绿色金融改革提升了金融机构对气候变化相关风险的认知和应对能力,通过创新绿色金融产品和服务,可有效降低低碳项目的融资成本和风险。最后,从可持续发展的维度来看,绿色金融改革是推动经济社会全面绿色转型的重要动力,通过引导资金流向绿色产业、推动绿色技术创新等方式,可促进产业结构的优化和升级,为未来的可持续发展奠定基础[ 2 ]。中国在绿色金融领域也相继出台了一系列相关政策,《关于构建绿色金融体系的指导意见》这一纲领性文件不仅确立了我国绿色金融体系建设的整体框架,而且第一次对绿色金融进行了界定,指出绿色金融旨在通过支持环境优化、应对气候变化以及资源的高效节约利用等经济活动,推动资金向环境友好型项目流动。2017年,中国人民银行、国家发展和改革委员会、财政部等七部委共同决策,决定在浙江、江西、广东、贵州、新疆五省(区)的部分地区设立绿色金融改革创新试验区。此举旨在深化我国绿色金融体系的改革,并加强对绿色低碳发展的金融支持,是我国绿色金融改革过程中里程碑式的突破[ 3 ]。自2016年以来,中国绿色金融发展历经近十年的深耕细作,取得了显著进展。该指导意见为绿色金融体系的全面构建提供了顶层设计和战略指引,推动了中国绿色金融从初步探索到体系化、专业化的跨越式发展。在此期间,绿色信贷、绿色债券等绿色金融产品和服务创新层出不穷,为绿色产业的发展提供了有力支撑。同时,绿色保险、绿色基金等新型绿色金融业态也逐步兴起,丰富了绿色金融市场的层次和内涵[ 4 ]。

在2023—2024年间,中国政府进一步加大了对绿色金融领域的政策支持力度,明确了绿色债券的发行标准和支持范围,促进了绿色债券市场的规范化发展,从优化金融资源配置、加强金融产品和服务创新、完善金融基础设施等多个方面提出了具体政策措施,为金融支持绿色发展提供了全面指导。同时,政府还注重绿色金融市场的监管和风险评估,通过完善相关法规、建立信息共享机制、加强风险评估和监测等措施,有效保证了绿色金融市场的稳健运行。这些政策的实施不仅推动了绿色金融市场的健康发展,还为我国实现绿色转型和可持续发展提供了重要支撑[ 5- 8]。基于此,本文重点关注绿色金融对企业投资效率的影响。本文试图回答以下3个问题:第一,绿色金融改革创新试验区能否促进企业投资效率的提高?第二,绿色金融改革创新试验区对微观企业投资影响的具体影响机制是什么?第三,绿色金融改革创新试验区的实施成果对后续中国绿色金融市场的建设有何借鉴意义?以2017年绿色金融改革创新试验区政策作为准自然实验,结合2003—2019年中国A股非金融上市公司的面板数据,运用双重差分模型探究绿色金融对企业投资效率是否有显著影响及其作用机制。通过对上述问题的回答,本文不仅可以为当前绿色金融改革创新试验区政策实施提供参考,为全国绿色金融体系建设的进一步发展、完善和推广提供支持,而且可以为众多发展中国家绿色金融发展提供宝贵的中国经验。

二、文献综述与理论分析

(一)文献综述

从经济研究的角度来看,绿色金融的概念可以追溯到Salazar[ 9 ],这一研究最早提出了绿色金融的概念,并将绿色金融视为联系环保工业与金融机构的重要渠道,即通过绿色债券、绿色信贷、绿色建筑产业等工具将资金源源不断地引向低碳产业。而在中国“双碳”目标的战略背景下,绿色金融的概念有了进一步的拓展和细化。近年来,国家有关监管机构陆续颁布了相关政策文件,对绿色金融所涉及的行业、产品项目划分等作出规定,更加明确了绿色金融的涵盖范围[ 10 ]。在官方定义的基础上,国内学者也对绿色金融的概念内涵及外延进行了研究。常雨茂等借鉴国际经验总结出国内绿色金融发展仍有配套措施落实不彻底、绿色产品类型单一等问题[ 11 ];樊晓兰提出绿色金融的特点:由政府引导,重视生态环境可持续发展,不以追求高利润和高收入为目标[ 12 ];王建发指出绿色金融不仅能引导社会资金注入新兴低碳产业,而且可以促进生产技术革新,推动经济的可持续发展[ 13 ]。以上学者的研究都证明绿色金融在中国产业结构调整过程中起着重要作用。

现有研究表明,金融因素是影响企业投资效率的重要因素之一。代昀昊和孔东民发现企业高管的海外留学经历对企业提高投资效率有促进作用[ 14 ];王艳丽等利用中介效应模型证明绿色信贷政策通过影响公司的债务期限结构以及商誉信用进而影响公司的投资效率[ 15 ];王晓亮等研究发现,企业所处地区经济基础越好,金融环境越发达,企业的投资效率越高,融资成本也越低[ 16 ];张昭等实证研究发现,企业金融化对企业投资效率有正反两方面作用,一方面企业金融化会对企业投融资产生“挤出效应”,即企业为追求利益,将资金过度地投入到利润更高的部门,从而导致投资效率下降;另一方面企业金融化所积累的金融资产流动性更强,会促进企业投资,提高投资效率[ 17 ]。

绿色金融改革创新试验区与其他创新型金融服务一样,将对企业的投资行为产生全方位的影响。其政策会对地区的金融生态环境、企业的绿色创新产出、商业信用经营业绩以及投融资活动等一系列行为产生较大影响[ 18 ]。

然而,要研究绿色金融对企业投资效率的影响,一方面,面临着数据可得性问题,企业层面的绿色信贷数据较难获得;另一方面,面临着因果识别上的问题。具体来说,企业融资与投资可能存在互为因果的关系,也存在其他因素可能同时对企业融资与投资造成影响,进而产生严重的内生性问题,因此,有必要借助外生政策冲击构造准自然实验进行识别。本文参考现有研究,选取绿色金融改革创新试验区政策作为准自然实验识别的手段[ 19 ]。

绿色金融改革创新试验区政策是指中国为实现碳达峰碳中和的目标,先后在浙江杭州、江西、贵州、广东、新疆和甘肃兰州等地率先建立的绿色金融政策试验区。目前学术界对绿色金融改革创新试验区政策评价的实证研究较少,王婷婷[ 20 ]利用双重差分模型研究发现,绿色金融改革创新试验区试点政策能减少地区的碳排放量,调整并优化产业结构;齐绍洲[ 21 ]等深入研究了环保股权交易政策对中小企业环保绿色技术创新的影响,并认为相比非试验区域及清洁产业,排污权交易试验策略的确会促进试验区域及污染行业内公司的环保绿色技术创新。一方面,现阶段已有研究对于绿色金融对企业投资效率的影响及作用机制的探讨还相对比较局限;另一方面,绿色金融改革创新试验区金融政策的试行,标志着绿色金融服务的全面落地和推行,同时也将引导绿色金融改革创新试验地区进行更加全方位的绿色金融体系建设,但目前对于绿色金融对中小企业发展影响的实证研究多从单一的绿色金融工具和绿色产业入手展开,关于这一相对综合的地区绿色金融政策的评价和研究成果还相对较少[ 22 ]。

综上,当前学者们对绿色金融体系的构建及发展和企业投资效率的研究较为丰富,尤其是对企业投资效率的研究,分别从政策、金融、产业等方面对其进行了影响机制探究。但目前研究仍然存在以下问题:首先,大多数文献聚焦于深入研究中国绿色金融的发展路径与未来前景,缺少对绿色金融的实证研究分析;其次,尽管学者们从多个角度研究了企业投资效率的影响因素,但从绿色金融的角度探讨企业投资效率的影响机制的研究还较为匮乏;最后,部分关于绿色金融的实证研究可能存在识别上的问题。

因此,本文以2003—2019年中国A股非金融上市公司的面板数据集为研究样本,基于绿色金融改革创新试验区这一准自然实验,采用双重差分模型实证检验绿色金融对企业投资效率的影响,并进一步分析具体的作用机制。可能的贡献在于:第一,从绿色金融这一新的角度出发实证研究绿色金融对于企业投资效率的影响。第二,在因果关系识别上,采用绿色金融改革创新试验区这一政策冲击的准自然实验,在一定程度上避免金融与投资两个变量之间存在反向因果关系而导致的内生性问题,得到较为严谨可靠的因果性。第三,为绿色金融试点政策提供经验证据的支持,有助于下一步试点政策范围的扩大,以及更有效地推进绿色金融政策的实施。

(二)理论机制分析

在“双碳”目标的背景下,绿色金融改革创新试验区可以通过缓解企业融资约束、改善企业投资不足与投资过度和要素结构替代效应作用于企业投资行为[ 23 ]。

对于融资约束如何影响企业投资效率这个问题,最具代表性的国外研究应属Fazzari[ 24 ]等运用分组的形式考察不同融资约束公司的投资—现金流敏感差异,得出融资约束会增强企业投资的不稳定性、降低企业投资效率的结论;国内学者也普遍认同融资约束的加剧会降低企业投资效率,其中连玉君等利用异质性随机前沿模型证明了因为融资约束的存在,中国企业的整体投资效率较最优水平降低了20%~30%[ 25 ]。企业所处的外部宏观环境是影响企业融资约束的一个重要因素,绿色金融改革创新试验区的设立极大地改善了企业所处的外部投融资环境。在试验区设立之前,各个企业在投融资过程中经常面临信息不完善的问题,有一定的盲目性,当其他企业投资时,易产生“羊群效应”[ 26 ];而试验区设立之后,政府在试验区中明确指出会对符合条件的企业进行扶持,受政策所支持的企业将会有更多的融资渠道,从而能更快速地筹集资金应用于企业发展。与此同时,在绿色金融改革创新试验区的推动下,绿色产业总体上具有良好的发展前景,将产生更高的信贷额度和贷款担保预期,这将鼓励银行更愿意向这些公司放贷。绿色金融改革创新试验区的上述影响促进了银行资本与产业资本的有机结合,受支持的企业将更容易从银行获得贷款,缓解企业面临的融资约束,使企业以更低的融资成本获取更多的外部融资,从而提高企业的投资效率[ 27 ]。据此,本文提出假说1。

假说1:绿色金融改革创新试验区通过缓解企业融资约束从而提高企业投资效率。

充分、可靠的信息是企业进行投资决策的关键依据。正确合理的投资决策取决于企业对信息的掌控能力,这就要求企业的投资决策部门具有畅通的信息渠道和良好的信息处理能力。然而,企业所有者和经营者在获取、传递和处理投资决策相关信息的过程中,总会或多或少地出现偏差甚至误解,此时就暴露出企业的信息不对称问题。由于企业内部与外部投资人之间存在信息不对称和逆向选择等现象,因此企业在投资决策时会产生投资不足与投资过度等问题,从而导致投资效率降低[ 28 ]。通过设立绿色金融改革创新试验区,政府可以充分发挥信息导向者的作用。例如,政府明确指出受到扶持和鼓励的未来具有发展价值的新兴产业,从而改善企业投资的外部宏观环境,解决企业信息不对称等问题,减少企业的盲目投资行为,提高企业的投资效率。据此,本文提出假说2。

假说2:绿色金融改革创新试验区通过改善企业投资不足与投资过度问题以提高企业投资效率。

企业的研发投入活动是一个长期的、持续的、动态的资源配置过程,大多数研究证实,企业增加研发投入可以优化资源配置,为企业带来更多的未来现金流。Ramp;D支出规模、Ramp;D投入强度的逐渐增加以及Ramp;D活动结构的合理化都会对企业投资效率的提高产生较大的影响。提高企业投资效率的基础在于公司高层对研发资源的合理配置。为了提高企业的整体投资效率,实现企业的战略目标,企业管理者需要对研发相关资源进行协调和控制,以保证研发活动的顺利进行。吴良海[ 29 ]等实证研究得出企业Ramp;D投入与企业的投资效率成显著正相关关系。绿色金融改革创新试验区对新兴绿色可持续发展行业的扶持,使得企业的供需双方都面临技术创新的挑战。企业为了最大化所获收益,致力于加大Ramp;D投入,发展新技术,推动企业技术创新,提高企业投资效率。与此同时,试验区企业发展的成本也倒逼需求者必须通过加大研发投入以减少环境污染,维持自己的利润空间和行业竞争地位,并为自身产业结构的调整和升级提供技术支撑。因此,企业Ramp;D投入的增加提高了企业投资效率。据此,本文提出假说3。

假说3:绿色金融改革创新试验区通过增加Ramp;D投入以提高企业投资效率。

三、模型建立与数据说明

(一)模型构建:基准DID模型

在评估某项政策效应时,大多数文献都采用双重差分法(DID)。双重差分法主要通过比较政策在执行前后处理组和对照组变量的变化来反映政策的因果效应,可以有效避免内生性问题。

本文借鉴董鑫[ 30 ]等的研究,将2017年国务院常务会议审议通过的绿色金融改革创新试验区方案这一政策作为准自然实验,并采取双重差分模型进行实证研究。回归方程如下:

[Effit=βpostt×treatedi+Xit+λi+μt+εit] " " " " (1)

其中:[Effit]为i企业在t年的投资效率;[postt]为时间虚拟变量,政策发生年份以后取1,否则取0;[treatedi]代表政策虚拟变量,若该企业所在地区被纳入绿色金融改革创新试验区,则取1,否则取0;[ Xit]为其他控制变量;[ut]表示年份固定效应,[λi]表示个体固定效应;[εit]为随机误差项。

考虑到绿色金融改革创新试验区政策是由国务院常务会议于2017年6月14日决定实施的,因此将政策发生年份设置为2017年。此外,首次实验地区分别为浙江、江西、广东、贵州、新疆,本文将这5个省(区)设置为实验组,甘肃在2019年被选为试点,而本文的样本期为2003—2019年,所以甘肃作为控制组。

(二)数据来源与说明

1. 样本选择

本文将2003—2019年中国A股非金融上市公司作为研究样本,以广东、浙江、江西、贵州和新疆5个省(区)作为处理组,其他省份作为对照组,运用2003—2019年的面板数据来实证检验绿色金融改革创新试验区对企业投资效率的影响及作用机制。所有指标的数据均来自2003—2019年的同一时间段,以确保各指标样本期的一致性。因此,研究结果具有较高的可靠性和有效性。本文的数据来源主要有两个:第一,企业的投资数据以及企业相关财务数据,来源于国泰安CSMAR数据库以及Wind数据库;第二,部分地区层面的控制变量数据来源于中经网以及Wind数据库。

2.指标选取

(1)核心变量

投资效率指标:本文采用Richardson[ 31 ]测算企业投资效率的方法,同时参考李延喜[ 32 ]等、胡诗阳[ 33 ]等选取了影响投资的变量,具体方程如下:

[Invift=α0+α1Invift-1+α1assetift-1+α1cashift-1+α1levelift-1+α1roaift-1+α1ficcift-1+ui+et+εift] (2)

这一测度方法的思想是将企业投资额对影响企业正常投资的变量进行回归,从而获取模型拟合的企业投资额。而企业实际投资额与模型拟合的差值,即模型的残差项,是指企业实际偏离最优投资水平的程度。可以将这一残差项的绝对值作为企业投资效率的测度,在下文中,我们记为[Effift]。这一指标越大,意味着企业投资效率越差。

具体而言,[Invift]代表i行业中的企业f在t年的投资水平,具体由企业构建固定资产、无形资产以及其他长期资产支出减去企业处理固定资产、无形资产以及其他长期资产收入,再除以企业资产总额得到。[Invift−1]代表滞后一期的企业投资水平、[assetift−1]为滞后一期的企业总资产、[casℎift−1]为滞后一期的企业货币资金、[levelift−1]为滞后一期的企业资产负债率、[roaift−1]为滞后一期的企业资产收益率、[ficcift−1]为滞后一期的企业自由现金流。

(2)机制变量

融资约束机制:融资约束的计算主要有两种思路:第一种为KZ方法,第二种为多维信息评分方法。本文基于第二种测度思路,具体计算方法参考阳佳余[ 34 ]的研究,从内源资金约束、商业信贷资金约束、外源资金约束、外资参与、投资机会与盈利能力5个维度,具体选取企业9个财务指标,包括企业现金存量比率、商业信贷比率、企业规模、有形资产净值率、清偿比率、流动比率、外资投入比重、资产收益率、销售净利率。根据该公司这一指标在该行业该年的位置对其进行赋值,以资产收益率为例,将同一年同一行业所有公司的ROA从小到大进行排序,在0~20%、20%~40%、40%~60%、60%~80%、80%~100%分别赋以1、2、3、4、5的得分。计算该公司在这一年9项指标上的得分,加总即为该公司该年的融资约束程度。

企业投资过度与投资不足:利用Richardson的残差度量模型,定义残差为正代表投资过度,绝对值越大则投资过度越严重;残差为负代表投资不足,并对其取绝对值,绝对值越大则投资不足越严重。

研发投入:以中国A股非金融上市公司每年对新技术的研发投入为衡量要素结构替代的变量。

(3)控制变量

本文参考吴良海等、喻坤[35]等的研究,选取一些可能影响企业投资行为的财务指标作为控制变量。第一,企业杠杆率,用企业的资产负债率进行度量;第二,盈利能力,本文使用企业的加权资产收益率对企业盈利能力进行度量;第三,应收账款;第四,企业的有形资本率;第五,偿债能力,用企业的流动比率进行度量。模型中变量符号及定义如表1所示。

四、实证结果

(一)基于DID的政策效应分析

本文基于式(1)实证检验了绿色金融改革创新试验区对企业投资效率的影响效果,回归结果如表2所示。其中,列(1)表示未加入控制变量以及不控制年份固定效应和个体固定效应的回归,政策变量系数为-0.003 66,效果显著为负;列(2)表示控制年份固定效应和个体固定效应的回归,政策变量系数为-0.005,效果通过1%的显著性检验;列(3)表示加入控制变量的回归结果,政策变量系数为-0.003,效果同样显著为负。用Eff衡量企业非效率投资程度,Eff越大,表明企业实际投资与最优投资水平的偏离程度越大;反之,则证明企业投资效率越高。绿色金融改革创新试验区对企业投资效率的影响呈负显著,证明其减少了企业的非效率投资。这充分说明了绿色金融改革创新试验区政策提高了地区内企业投资效率。

绿色金融改革创新试验区对企业投资效率有显著提升的效果,原因可能在于:这一政策将大力支持金融机构成立绿色金融业务部门或分支单位,并引导商业银行积极发展绿色信贷,探索建设排污权、水资源使用权、能源使用权等环保产业交易市场,并形成优先扶持绿色生态产业项目的政府服务渠道[ 36 ]。与此同时,绿色金融为企业生产的绿色化改造提供融资,帮助企业克服前期所需的沉没成本投入,促进这些企业的绿色化转型,抑制高污染企业的过度投资,增加清洁生产企业的投资,提高企业整体的投资效率[ 37 ]。

此外,控制变量对绿色全要素生产率的影响也呈现出显著的差异:企业杠杆率、企业盈利能力、有形资本率与企业投资效率成显著正相关,应收账款、企业偿债能力与企业投资效率成显著负相关。所用控制变量的效果均通过1%的显著性检验,与预期结果基本一致。

(二)动态效应检验

为满足双重差分模型估计结果的一致性,需要对处理组和对照组进行平行趋势检验,检验结果如图1所示。在没有该政策影响的情况下,处理组和对照组地区的企业环境违规行为的变化趋势是一致的。本文参照Jacobson[ 38 ]等提出的事件研究法(Event Study Approach)对试点政策的动态效应进行实证检验,并构建以下模型:

[Effit=α+βt=20102019μt×treatedi+Xit+λi+εit] " " " " (3)

图1中,空心点代表回归系数值,虚线段代表90%置信区间。一方面,在2017年之前,系数值在0值附近,置信区间包含0,说明在政策发生前交互项不显著,处理组和对照组在试点政策实施前不存在明显的差异,满足平行趋势假设。另一方面,在2017年及之后,系数值显著为负,说明政策产生了效果。

(三)稳健性检验

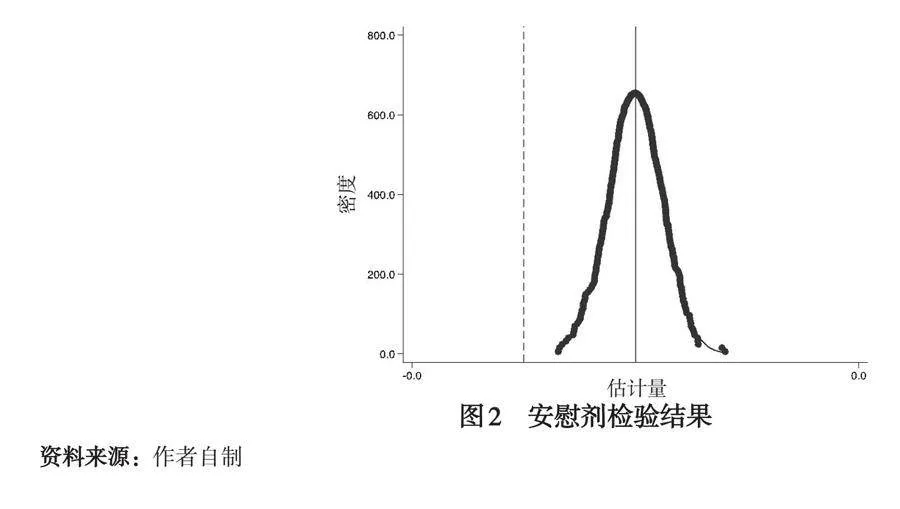

1. 安慰剂检验

本文选择从样本中随机抽取处理组作为DID的安慰剂检验。安慰剂检验结果如图2所示。将部分并不受到政策影响的样本随机划分为受到政策影响,作为“伪处理组”或安慰剂组。由于“伪处理组”是随机产生的,且并没有受到真实政策的影响,其政策虚拟变量的系数应在0附近,即政策虚拟变量不会对被解释变量产生明显的影响。本文进行重复500次检验,以此增加检验的可信度。绿色金融改革创新试验区政策对企业非效率投资的系数基本集中在0附近,因此可以排除不可观测的因素对回归结果的干扰[ 39 ]。另外,图中虚线代表的是实际估计的基准回归系数,其与安慰剂的分布结果具有显著差异,这说明绿色金融改革创新试验区政策相对安慰剂检验来说,起到了明显的作用。

2. 多期DID模型

多期DID是在传统的DID框架下引入时间维度的一种方法,它将多个时间段的观测值作为一个面板数据来分析。

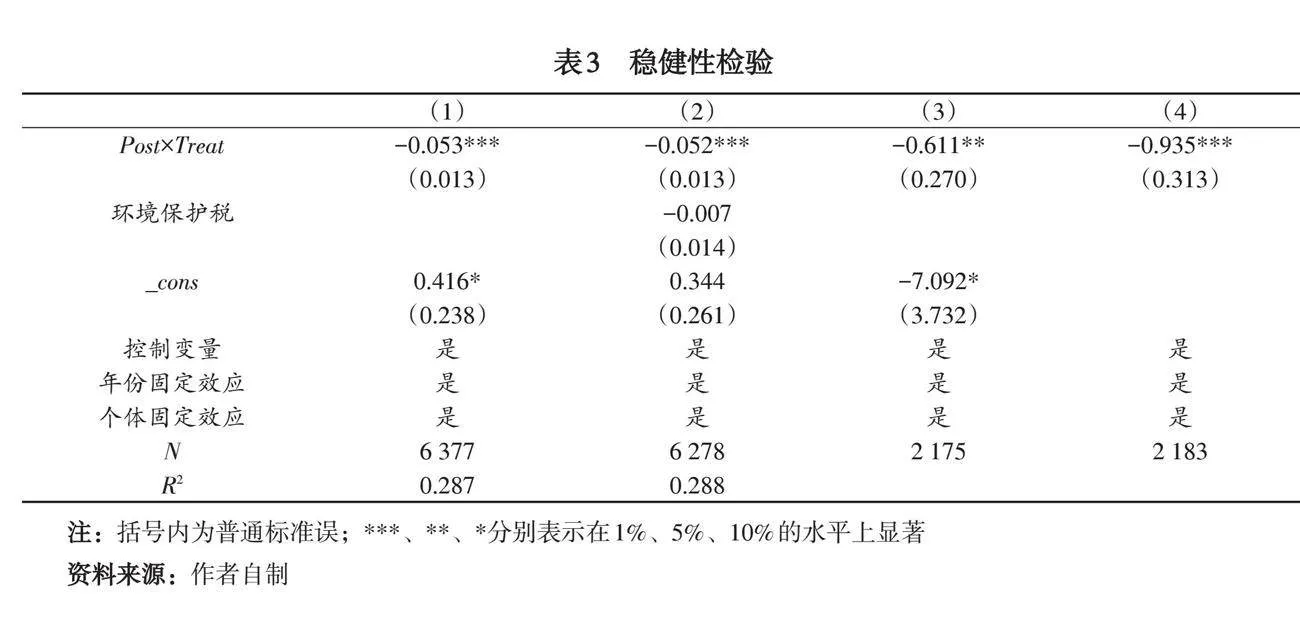

由于甘肃省2019年才被选为试点,前文对此进行了剔除处理。考虑到甘肃省的情况也会影响估计结果,本部分进行多期DID检验。本文构造了新的多期DID模型,当上文中5个省(区)的企业在2017年之后DID为1时,甘肃省的企业在2019年则为1,其他全部为0。回归结果如表3列(1)所示。可以看出,交互项Post×Treat的系数为-0.053,同样通过了1%的显著性检验。因此,本文的结论是稳健的。

3. 控制环境保护费改税

2016年,《中华人民共和国环境保护税法》在全国人民代表大会常务委员会第二十四次会议上通过,并于同年12月29日正式实施。征收的税款用于环境保护,该法律可能对本文的研究结果产生一定冲击,因此本文通过“应交税费”科目明细查询企业是否缴纳了环境保护税,如果缴纳了则为1,否则为0。本文将其作为控制变量加入回归模型,结果如表3列(2)所示。可以看出,交互项Post×Treat的系数为-0.052,同样通过了1%的显著性检验。因此,本文的结论是稳健的。

4. 替换回归模型与测度

为确保估计结果的稳健性,本文替换了回归模型与测度。在替换模型中,为了保证模型的稳健性,本部分通过面板的负二项回归对原值进行回归,回归结果如表3列(3)所示。可以看出,交互项Post×Treat的系数为-0.611,通过了5%的显著性检验,证明绿色金融改革创新试验区对企业投资效率的促进作用同样显著。

在替换测度方面,本部分依据企业是否存在不合理投资生成0-1变量,当存在不合理投资时为1,若不存在则为0,面板Logit回归结果如表3列(4)所示。可以看出,交互项Post×Treat的系数为-0.935,通过了1%的显著性检验。因此,本文的结论是稳健的。

五、机制分析

(一)机制分析

1. 融资约束机制分析

本文实证检验了绿色金融改革创新试验区对于企业融资约束的影响,融资约束机制检验结果如表4所示。实证结果表明:政策变量系数为0.028 4,通过了1%的显著性检验,这说明绿色金融改革创新试验区显著缓解了企业的融资约束。其原因可能正如假设中所说,由于企业所处的外部宏观环境是影响企业融资约束的一个重要因素,绿色金融改革创新试验区的设立极大地改变了企业所处的外部投资环境,试验区设立之后,政府在试验区中会明确指出对符合条件的企业的扶持手段,鼓励商业银行向政策中支持的企业提供贷款。同时,在绿色金融改革创新试验区的推动下,绿色产业总体上具有良好的发展前景,将产生更高的信贷额度和贷款担保预期,提高银行为上述企业提供贷款的主观意愿。这将缓解该类企业面临的融资约束,促使企业以更低的成本获取更多的融资进而提高企业投资效率[ 40 ]。

2. 企业投资不足与投资过度机制分析

企业的投资效率可以进一步分解为企业投资过度与投资不足,本文分别研究了绿色金融改革创新试验区对企业投资不足与投资过度的影响,分组回归结果如表5所示。回归结果表明:绿色金融改革创新试验区既减少了企业的投资不足现象,又抑制了企业过度投资的行为。一方面,在绿色金融改革创新试验区设立的背景下,政府会充分发挥信息导向者的作用。政府会明确指出受到扶持和鼓励的具有未来价值的新兴产业,从而改善企业投资信息不完善现状,减少企业盲目投资的行为,提高企业的投资效率。另一方面,绿色金融改革创新试验区放大了鼓励绿色生产的信号效应,企业的管理人员基于审慎考量,会改变投资策略,减少高污染产业的投资支出,逐渐转向投资绿色项目,抑制传统企业盲目投资和扩张的行为,有助于投资效率的提升[ 41 ]。

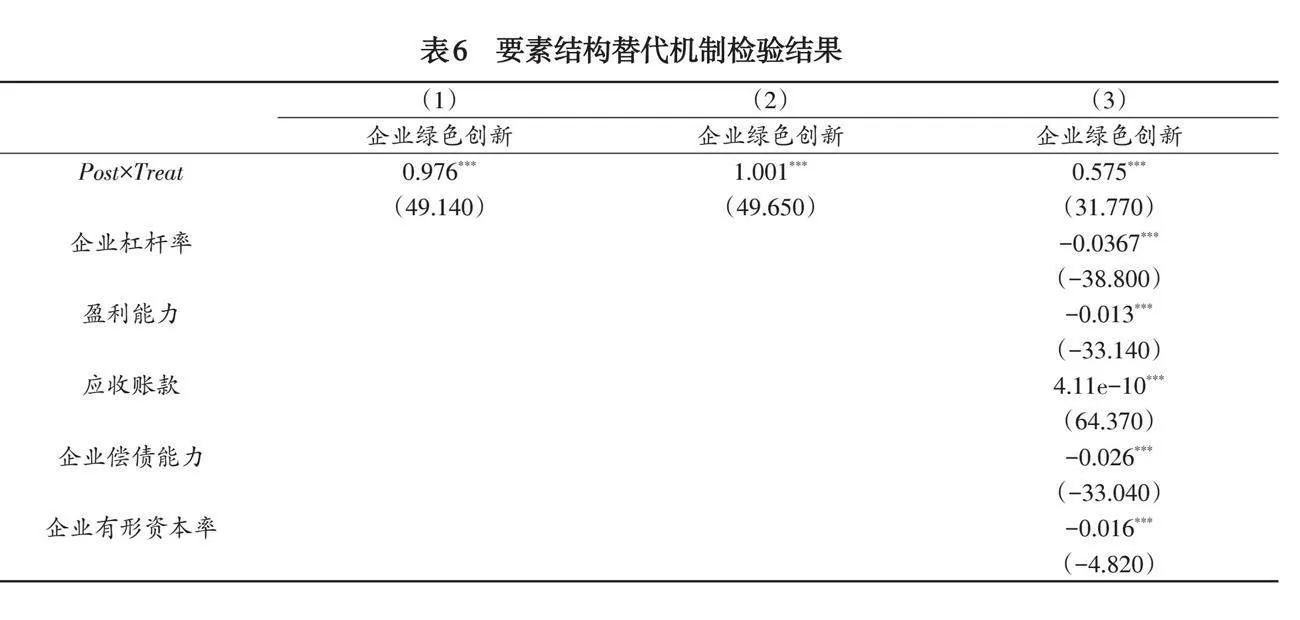

3. 要素结构替代机制分析

本文最后实证检验了绿色金融改革创新试验区对企业研发投入的影响,实证结果如表6所示,绿色金融改革创新试验区显著促进了企业的研发投入。其原因可能是绿色金融改革创新试验区对新兴绿色可持续发展行业的扶持,使得企业供需双方面临技术创新的挑战。企业为了最大化所获收益,致力于加大Ramp;D投入,发展新技术,推动企业技术创新,提高企业投资效率。与此同时,试验区企业发展的成本也倒逼需求者必须通过加大研发投入以减少环境污染,维持自己的利润空间和行业竞争地位,并为自身产业结构的调整升级提供技术支撑。因此,企业Ramp;D投入的增加提高了企业投资效率[ 42 ]。

六、结论与政策建议

在新时代中国“双碳”目标背景下,传统企业粗放型发展方式已然不适应当前的市场需求,为避免环境污染与生态破坏,实现经济与环境协同发展的目标,要贯彻“绿水青山就是金山银山”的理念,重点发挥中国绿色金融的发展对于推动社会转型、实现“双碳”目标的关键性作用。对此,本文从企业投资效率的角度入手,构建了2003—2019年中国A股非金融上市公司的面板数据集作为研究样本,基于2017年绿色金融改革创新试验区这一准自然实验,采用双重差分模型实证检验了绿色金融对企业投资效率的影响,并进一步检验和分析了绿色金融改革创新试验区对于企业投资效率影响的作用机制。研究结果发现,绿色金融改革创新试验区可通过缓解企业的融资约束、改善企业投资不足与投资过度、增加企业Ramp;D投入3个方面来提高企业投资效率。基于上述结论,本文提出如下政策建议:

第一,绿色金融改革创新试验区的实施要秉承政府宏观调控与市场决定机制相结合的原则。一方面,发挥市场的决定性作用,通过供求、价格、竞争等市场机制促进资源在不同企业之间的合理分配,达到成本最小和经济效益最大化的目的;另一方面,借助政府的宏观调控能力,增加对高污染企业绿色投资的激励。

第二,加大政府补贴对企业技术创新的激励,充分发挥企业研发投入对提高企业投资效率的作用。通过绿色金融和政策支持引导国内外资金流向企业绿色创新和绿色研发投入领域,为企业绿色转型提供根本动力;同时培养具有环保意识的高质量人力资本,在企业内部形成绿色发展理念,增强企业内生绿色发展动力[ 43 ]。同时,为避免因政府与企业之间的信息不对称而导致的“寻租”行为故意获取政府补贴等腐败现象,政府在筛选扶持技术创新企业时,要完善监督与评价体系,实现补贴扶持的公正透明。在企业筛选上,应该重点扶持具有较高绿色创新能力、创新意愿强烈、未来前景较好的企业,切实将政策扶持、资金补贴给到最适合的企业,真正发挥补贴扶持的最大作用,通过政府激励促进企业提高社会责任感,实现更丰富的绿色技术创新。

第三,要更多考虑由于地区发展不同引起的异质性差异,要发挥好试点地区先行的作用。因地制宜地制定符合地区发展情况的绿色金融政策。试点地区先行发展碳排放权交易,带动更多省域共同发展。根据经济发展水平、产业结构、能源结构等制定差异化的地区绿色金融试点政策。当前试点地区多为经济高水平地区,相关配套措施具有一定的地区特色,未来在绿色金融市场统一过程中,必然面临不同地区不同的外部条件,那么就应该基于现有措施并结合地区特色不断调整,制定具有差异化的绿色发展策略,使其更具针对性、精确性。

第四,进一步完善地方企业关于环境规制的评级体系和考核维度,促使企业由传统粗放型发展向绿色多元方向转变。传统企业常常会因为追求利润最大化选择粗放型发展投资,从而对生态环境造成破坏。因此,要考核企业关于环境保护、生态治理方面的责任,引导企业形成绿色高效的良性竞争,贯彻科学的发展观,实现经济与生态协同的高质量发展。

第五,创新丰富企业绿色投资的融资方式,打破企业绿色投资的融资约束。绿色金融改革创新试验区提高了企业投资效率的重要原因之一就是其拓宽了企业绿色融资的渠道,让企业能充分利用自有资金、政府补贴、贷款所得等多种融资方式建立多元的企业绿色融资机制。政府可以加大对企业绿色投资、环保项目的扶持力度,并鼓励金融机构增加对企业环保融资的信贷额度;企业也可以设立环保责任公积金,吸引社会资金流入绿色环保方向。

参考文献:

[1] 张功富. 政府干预、环境污染与企业环保投资——基于重污染行业上市公司的经验证据[J]. 经济与管理研究,2013(9):38-44.

[2] 徐胜,董浩楠. 绿色金融、产业结构升级与海洋经济高质量发展——基于环境规制调节的中介模型[J].生态经济,2024(3):46-53.

[3] 李朋林,张肖东. “双碳”战略下绿色金融对我国碳排放强度的影响研究[J]. 生态经济,2024(3):13-21.

[4] 王馨,王营. 绿色信贷政策增进绿色创新研究[J]. 管理世界,2021(6):173-188.

[5] 潘明清,谢清华,崔冉. 资源配置视角下绿色金融对绿色技术创新的影响研究[J]. 经济问题,2024(4):52-59.

[6] 陈睿轩,李善良. 智能区块链助力绿色金融发展:基于缓解“漂绿”困局的视角[J]. 金融理论与实践,2024(1):55-65.

[7] 李戎,刘璐茜. 绿色金融与企业绿色创新[J]. 武汉大学学报(哲学社会科学版),2021(6):126-140.

[8] 何熙琼,尹长萍,毛洪涛. 产业政策对企业投资效率的影响及其作用机制研究[J]. 南开管理评论,2016(6):161-170.

[9] 李晓西. 绿色金融与可持续发展[J]. 金融论坛,2015(10):30-40.

[10] 邵传林,闫永生. 绿色金融之于商业银行风险承担是“双刃剑”吗——基于中国银行业的准自然实验研究[J]. 贵州财经大学学报,2020(1):68-77.

[11] 常雨茂,范致镇,王佳,等. 绿色金融的中国实践现状及国际经验借鉴[J]. 区域金融研究,2021(7):72-76.

[12] 樊晓兰. 我国绿色金融发展现状及路径创新研究[J]. 科技创新与生产力,2021(9):38-41.

[13] 王建发. 我国绿色金融发展现状与体系构建——基于可持续发展背景[J]. 技术经济与管理研究,2020(5):76-81.

[14] 代昀昊,孔东民. 高管海外经历是否能提升企业投资效率[J]. 世界经济,2017(1):168-188.

[15] 王艳丽,类晓东,龙如银. 绿色信贷政策提高了企业的投资效率吗?——基于重污染企业金融资源配置的视角[J]. 中国人口·资源与环境,2021(1):123-133.

[16] 王晓亮,田昆儒,蒋勇. 金融生态环境与政府投融资平台企业投资效率研究[J]. 会计研究,2019(6):13-19.

[17] 张昭,朱峻萱,李安渝. 企业金融化是否降低了投资效率[J]. 金融经济学研究,2018(1):104-114.

[18] 杜莉,郑立纯. 中国绿色金融政策体系的效应评价——基于试点运行数据的分析[J]. 清华大学学报(哲学社会科学版),2019(1):173-181.

[19] 申慧慧,于鹏,吴联生. 国有股权、环境不确定性与投资效率[J]. 经济研究,2012(7):113-125.

[20] 王婷婷. 绿色金融试验田政策对地区零碳目标影响研究[J]. 金融与经济,2021(12):52-62.

[21] 齐绍洲,林屾,崔静波. 环境权益交易市场能否诱发绿色创新?——基于中国上市公司绿色专利数据的证据[J]. 经济研究,2018(12):129-143.

[22] 苏冬蔚,连莉莉. 绿色信贷是否影响重污染企业的投融资行为?[J]. 金融研究,2018(12):123-136.

[23] 李延喜,曾伟强,马壮,等. 外部治理环境、产权性质与上市公司投资效率[J]. 南开管理评论,2015(1):25-36.

[24] FAZZARI S, HUBBARD R G, PETERSEN B C. Financing constraints and corporate investment[J]. National bureau of economic research,1987(12):1-45

[25] 连玉君,苏治. 融资约束、不确定性与上市公司投资效率[J]. 金融管理,2009(1):19-25.

[26] 张新民,张婷婷,陈德球. 产业政策、融资约束与企业投资效率[J]. 会计研究,2017(4):12-24.

[27] 万佳彧,李彬,徐宇哲. 数字金融对企业投资效率影响的实证检验[J]. 统计与决策,2022(19):135-139.

[28] 韩国高,刘田广,庞明川. 绿色信贷政策与中国企业出口产品绿色重构[J]. 数量经济技术经济研究,2024(4):89-110.

[29] 吴良海,张媛媛,章铁生. 高管任期、Ramp;D支出与企业投资效率——来自中国A股资本市场的经验证据[J]. 南京审计学院学报,2015(5):56-68.

[30] 陈晓,李美玲,张壮壮. 环境规制、政府补助与绿色技术创新——基于中介效应模型的实证研究[J]. 工业技术经济,2019(9):18-25.

[31] RICHARDSON S. Over-investment of free cash flow[J]. Review of accounting studies,2006(11):159-189.

[32] 李延喜,曾伟强,马壮,等. 外部治理环境、产权性质与上市公司投资效率[J]. 南开管理评论,2015(1):25-36.

[33] 胡诗阳,杨文君,陆正飞. 上市公司购买理财产品会导致投资不足吗[J]. 会计研究,2019(10):71-77.

[34] 阳佳余. 融资约束与企业出口行为:基于工业企业数据的经验研究[J]. 经济学(季刊),2012(4):1503-1524.

[35] 喻坤,李治国,张晓蓉,等. 企业投资效率之谜:融资约束假说与货币政策冲击[J]. 经济研究,2014(5):106-120.

[36] 吕越,陆毅,吴嵩博,等. “一带一路”倡议的对外投资促进效应——基于2005—2016年中国企业绿地投资的双重差分检验[J]. 经济研究,2019(9):187-202.

[37] 赵静,郝颖. 政府干预、产权特征与企业投资效率[J]. 科研管理,2014(5):85-91.

[38] JACOBSON L S, LALONDE R J, SULLIVAN D G. Earnings losses of displaced workers[J]. The American economic review,1993(12):685-709.

[39]王宸,陆超,戴静雯. 产品市场竞争、经济政策不确定性与企业投资效率[J]. 北京交通大学学报(社会科学版),2022(4):134-149.

[40] 李青原,肖泽华. 异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[J]. 经济研究,2020(9):192-208.

[41] 饶品贵,岳衡,姜国华. 经济政策不确定性与企业投资行为研究[J].世界经济,2017(2):27-51.

[42] 王雄,苏冰倩,任晓航. 经济政策不确定性、政治关联与企业投资效率——基于门槛效应的检验结果[J].中南大学学报(社会科学版),2022,28(4):107-118.

[43] 张玮倩,方军雄,伍琼. 地区腐败与企业投资效率:投资不足还是投资过度?[J]. 经济问题,2016(5):62-66.

作者贡献声明:李麦收负责撰写论文与指导,李逸飞负责研究设计与分析,李雅淇负责数据收集和研究框架设计。

“Double Carbon” target Green Finance Reform and Enterprise Investment Efficiency:

A Quasi-Natural Experiment Based on Green Finance Pilot Zone

LI Mai-Shou1,2 , LI Yi-Fei1 , LI Ya-Qi3

(1. School of Economics/Institute of Economics, Henan University, Kaifeng 475004, Henan, China; 2. Institute of Rural Revitalization, Henan University, Kaifeng 475004, Henan, China; 3. International Business School, Henan University, Kaifeng 475004, Henan, China)

Abstract: In the context of China’s “dual carbon” goal, the development of green finance has emerged as a hot research topic. This study, based on the 2017 Green Finance Reform and Innovation Pilot Zone policy and the panel data of Chinese non-financial A-share listed companies from 2003 to 2019 and a difference-in-differences (DID) model, investigates the impact of green finance on firm investment efficiency and its underlying mechanisms. The findings reveal that in the Green Finance Reform and Innovation Pilot Zones the firm investment efficiency has been significantly improved, and mechanistically, the policy has achieved the efficiency by alleviating financing constraints, mitigating under-investment and over-investment, and increasing Ramp;D investment, which provides valuable insights for advancing the construction of China’s green financial system and achieving high-quality economic development. Therefore, China should continuously innovate and improve its green finance regulatory framework, fully leverage the transformative power of green finance, and contribute to the realization of the “dual carbon” goals.

Key words: green finance; difference-in-diffenence model; enterprise investment efficiency; “Double Carbon” target

(责任编辑:赵庆来)

收稿日期:2023-10-16 修回日期:2024-02-01

基金项目:河南省哲学社会科学规划项目“数字经济驱动河南制造业绿色发展的机理及对策研究”(2023BJJ009)。

作者简介:李麦收(1964—),男,河南周口人,博士,教授,博士生导师,主要从事劳动就业与收入分配、数字经济研究。通信作者,Email:lms@henu.edu.cn。

李逸飞(2002—),男,山西临汾人,硕士研究生,主要从事数字金融和劳动就业研究。

李雅淇(2002—),女,河南开封人,硕士研究生,主要从事数字金融与劳动就业研究。

猜你喜欢

华中农业大学学报(2024年6期)2024-12-12 00:00:00

可持续发展经济导刊(2021年5期)2021-06-22 04:55:23

财经(2021年10期)2021-06-18 19:29:20

决策(2021年5期)2021-06-10 09:04:11

现代商贸工业(2016年21期)2016-12-26 17:45:48

商情(2016年42期)2016-12-23 14:55:44

对外经贸实务(2016年12期)2016-12-22 14:48:41

现代经济信息(2016年27期)2016-12-16 01:00:59

会计之友(2016年21期)2016-12-14 15:05:43

现代营销·学苑版(2016年10期)2016-12-12 14:43:53