国内外煤炭经济形势分析

2024-12-09 00:00李军吴小飞乔中鹏

国际商务财会 2024年21期

【摘要】煤炭作为人类生产生活不可缺少的化石能源,是冶金、化工、医药等行业的重要原料。2023年,中国宏观经济回升向好,发展质量稳步提升,煤炭供需基本平衡,产量47.1亿吨,消费量45.2亿吨,净进口量4.7亿吨,对外依存度10.4%。在全球及中国煤炭消费量保持增长的背景下,中国应当结合煤炭保供存在的问题,增强煤炭兜底保供能力,推进煤炭统一大市场建设,开展煤系地层共伴生矿产综合勘查评价研究。

【关键词】供应情况 需求情况 价格走势 保供对策

【中国分类号】F426.1

★ 基金项目:煤系地层矿产资源综合开发利用研究(共享服务公司〔2024〕87号)。

一、资源状况

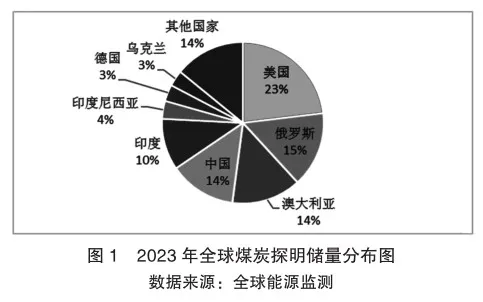

2023年,全球煤炭储量1.08万亿吨,与上年基本持平,中国位居全球第4位。从资源分布国别看,美国为全球最大煤炭资源国,储量2 484.1亿吨,占全球总储量的23.1%;其次分别为俄罗斯(1 621.7亿吨、占15.1%),澳大利亚(1 492.9亿吨、占13.9%),中国(1 437.3亿吨、占13.4%),印度(1 110.5亿吨、占10.3%),印度尼西亚(388.1亿吨、占3.6%),德国(357.0亿吨、占3.3%),乌克兰(343.8亿吨、占3.2%);上述八国合计占全球总储量的85.9%。(图1)[1]。

二、生产状况

(一)全球煤炭产量继续增长,中国是全球最大产煤国

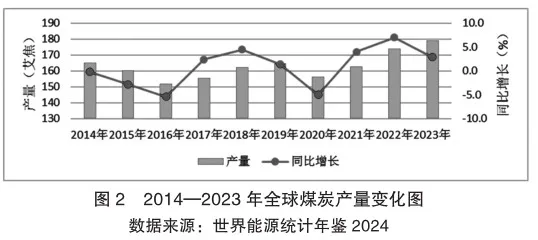

2020年受疫情蔓延影响,全球煤炭产量全面下滑,较上年下降5%;2021年起,煤炭产量持续反弹。2023年,全球煤炭产量179.2艾焦,较上年增长2.9%,创出历史新纪录(图2)。从生产分布区域看,亚太地区煤炭产量遥遥领先,生产煤炭141.9艾焦,占全球总产量的79.2%;其次为北美洲和独联体国家,分别生产煤炭13.2艾焦、11.3艾焦,各占全球7.4%、6.3%;上述三个地区合计占全球92.9%。从生产分布国别看,中国长期以来保持全球最大产煤国地位,产量占全球一半以上,2023年生产煤炭93.1艾焦,占全球52.0%;其次为印度(16.8艾焦、9.4%),印尼(15.7艾焦、8.8%),美国(11.8艾焦、6.6%),澳大利亚(11.7艾焦、6.5%);上述五国合计占全球83.3%[2]。

(二)中国原煤产量再创历史新高,产地集中在晋陕蒙新四省区

2014—2016年间,中国煤炭产量逐年减少;2017年起,随着优质产能加速释放,产量开始企稳回升;“十四五”以来,产量屡创新高。2023年,原煤产量47.1亿吨,较上年增长3.3%,再创历史最高水平(图3)[3]。煤炭先进产能平稳有序释放,煤炭供应稳中有增,兜底保障作用充分发挥。

从生产分布区域看,煤炭生产中心集中在资源禀赋好、开采条件好的晋陕蒙新四省区。2023年,山西原煤产量位居全国首位,为13.6亿吨,占全国总产量的28.8%;其次是内蒙古(12.1亿吨、占25.7%),陕西(7.6亿吨、占16.1%),新疆(4.6亿吨、占9.7%);上述四省(区)合计占全国80.3%。从生产企业看,大型企业引领作用显著增强。原煤产量超5000万吨的有17家,合计26.9亿吨,占全国总产量的57.1%;超亿吨的有8家,较上年增加1家,合计21.4亿吨,占全国45.4%。煤炭生产企业不断优化产能结构,加快释放优质产能,多措并举稳定煤炭供应,较好发挥了煤炭作为基础能源的稳定保障作用。

三、消费状况

(一)全球煤炭消费量连年增加

2020年受新冠疫情全球蔓延的影响,全球煤炭消费量下降了3%,是二战以来最大降幅;2021年随着经济逐渐复苏,消费量大幅反弹增长6%;2022年,消费量超过2013年水平,创下历史最高水平。2023年,全球煤炭消费量164.0艾焦,较上年增长1.6%,再创历史新纪录(图4)。从消费区域看,亚太地区是全球主要煤炭消费区,消耗煤炭135.7艾焦,占全球82.7%;其次为北美洲(8.8艾焦、占5.4%),欧洲(8.4艾焦、占5.1%);上述三个地区合计占全球93.2%。从消费国别看,中国是全球最大煤炭消费国,消耗煤炭91.9艾焦,占全球56.1%;其次为印度(22.0艾焦、占13.4%),美国(8.2艾焦、占5.0%),日本(4.5艾焦、2.8%),印尼(4.3艾焦、2.6%);上述五国合计占全球79.9%。

(二)中国煤炭消费量继续增长,但消费增速明显放缓

2023年,中国煤炭消费量45.2亿吨,较上年增长0.8%,消费量再创历史新高,消费增速较上年回落7.2个百分点(图5)。同时,煤炭在能源消费总量中的占比有所下降,为55.3%,较上年减少0.7个百分点。从消费类型看,动力煤消费量40.4亿吨,占煤炭消费总量的89.4%;其中,电力行业消耗动力煤25.7亿吨,占动力煤消费量的63.7%;其次分别为供热(3.4亿吨、占8.3%),建材(2.9亿吨、占7.2%),化工(2.5亿吨、占6.2%),冶金(1.8亿吨、占4.4%);上述五个行业合计占动力煤消费总量的89.8%[4]。在可再生能源替代作用明显增强、水电出力恢复正常的情况下,燃煤发电减弱,生铁、粗钢、水泥等高耗煤产品产量下降,煤炭消费需求趋缓。

四、进出口贸易状况

(一)全球煤炭进出口贸易量明显增长

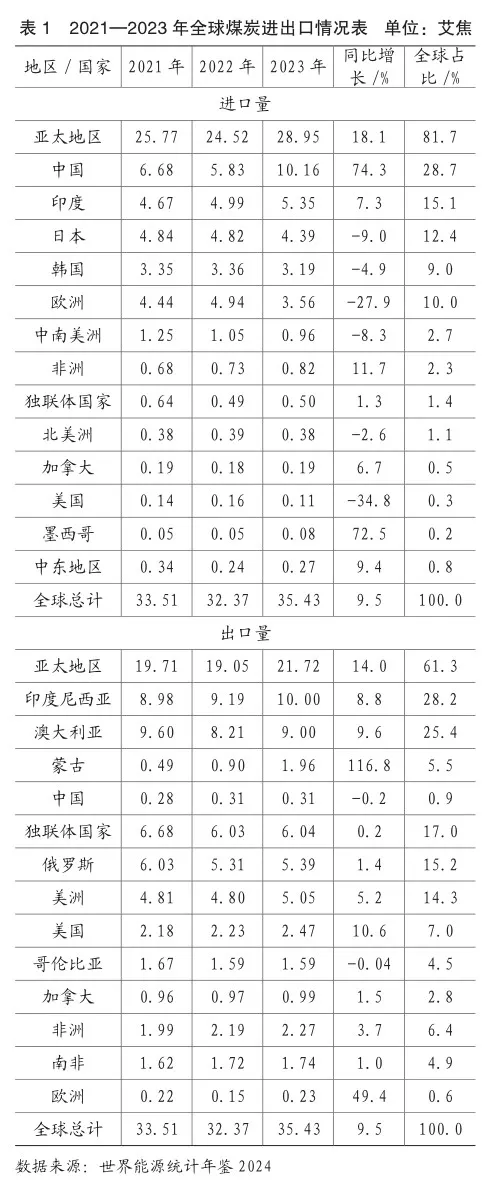

2023年,全球煤炭贸易量35.4艾焦,较上年增长9.5%,继2016年和2018年之后第三次突破35艾焦。从进口区域看,亚太地区煤炭进口量遥遥领先,进口煤炭29.0艾焦,占全球81.7%;其次是欧洲(3.6艾焦、占10.0%),中南美洲(1.0艾焦、占2.7%);上述三个地区合计占全球94.4%。从进口国别看,煤炭进口量位居全球前四位的国家全部集中在亚洲,中国煤炭进口量10.2艾焦,占全球进口总量的28.7%;其次分别为印度(5.4艾焦、占15.1%),日本(4.4艾焦、占12.4%),韩国(3.2艾焦、占9.0%);上述四国合计占全球65.2%。从出口区域看,亚太地区煤炭出口量21.7艾焦,占全球61.3%;其次是独联体国家(6.0艾焦、占17.0%),美洲(5.1艾焦、占14.3%);上述三个地区合计占全球92.6%。从出口国别看,印度尼西亚是全球最大煤炭出口国,出口煤炭10.0艾焦,占全球出口总量的28.2%;其次是澳大利亚(9.0艾焦、占25.4%),俄罗斯(5.4艾焦、占15.2%);上述三国合计占全球68.8%(表1)。与此同时,全球煤炭贸易重心东移趋势更加明显。世界发达经济体去煤化进程持续推进,美国和欧洲国家煤炭消费占比从2000年的39.7%萎缩至2023年的10.1%,逐渐淡出煤炭贸易市场,亚洲国家则迅速成为全球煤炭进口中心。

(二)中国煤炭进口量大幅增长,对外依存度首次超过10%

2023年,中国煤炭进口量4.74亿吨,出口量447万吨,净进口量4.7亿吨,较上年增长 62.5%,对外依存度随之大幅增至10.4%,较上年上升4个百分点(图6)。从进口国别看,印尼为中国煤炭进口最大来源国,对华出口煤炭2.2亿吨,占中国进口总量的46.4%;其次分别为俄罗斯(1.0亿吨、占21.5%),蒙古(6 994.6万吨、占14.7%),澳大利亚(5 246.4万吨、占11.1%);上述四国合计占比中国进口总量的93.7%。2023年,在国家执行进口煤炭零关税政策支持下,印尼煤供应充足,俄煤贸易东移,蒙煤通关常态化,澳煤进口放开,相比于国内同热值煤炭,进口动力煤价格更具优势,提高了国内终端采购积极性,煤炭进口量再创新高。从产业链供应链安全角度分析,煤炭分别被纳入中国24种战略性矿产和欧盟34种关键矿产之列[5]。虽然中国资源禀赋好,但对外依存度、产业健康度等问题需要持续监测。

五、煤炭价格走势

国内外煤炭价剧烈震荡,目前仍处于历史高位。国际方面,新冠疫情暴发后的2020年,澳大利亚纽卡斯尔港动力煤现货价持续下跌,2020年8月下旬跌至为47.5美元/吨,较上年同期下降24.7%。俄乌冲突爆发后的2022年,煤价持续暴涨,2022年9月上旬涨至452.8美元/吨,较上年同期增长155.1%。2023年,煤价在波动中下降,年底为149.0美元,较上年同期下降62.9%(图7)。总体来看,近年来国际煤价暴涨暴跌,目前仍处于历史较高水平。

国内方面,2023年,中国动力煤价格基本呈“V”型走势,上半年有所下降,下半年明显回升。以山西优混5500大卡动力煤为例,其市场价在2023年6月上旬一度跌至785.6元/吨,较上年同期下降38.8%;7月起,价格开始迅速回升,年底价格升至942.9元/吨,较上年同期下降25.2%,但处于历史高位水平。冬季煤炭消费逐渐进入冲锋通道、国内和进口煤炭供应双双偏紧、环渤海地区煤炭结构性紧缺是下半年中国动力煤市场价格表现强势的主要原因。

六、煤炭供需趋势及保供对策

(一)全球煤炭供需趋势展望

一是全球煤炭产量仍将继续增长,但产量更加集中在亚洲主要产煤国,2023年世界前三大煤炭生产国的煤炭产量均创历史新高;二是全球煤炭消费量仍将小幅增长,但欧美等发达国家煤炭需求继续下降,而南亚、东南亚及发展中国家继续增长;三是国际煤炭进出口贸易规模仍将扩大,但受地缘政治、供需变化、各国煤炭管理政策等因素影响,全球煤炭流通格局进一步重塑[6];四是煤炭成本推动价格持续上升,但经过2023年的调整,国际煤价已从疫情、俄乌冲突等突发因素引发的价格暴涨逐渐回落到基于市场供需的正常水平;五是在全球应对气候变化和能源绿色低碳发展转型的背景下,世界多国和经济组织(欧盟、南非、印度、印尼等)制定煤炭政策时更加注重环境保护,大型矿业企业(如嘉能可、必和必拓、南非爱索矿业等)进行煤炭产能扩张时,主要采取兼并收购方式,而非新建矿山。

(二)中国煤炭供需趋势展望

伴随国民经济持续回升,用能需求持续释放,能源结构绿色转型步伐有所加快,中国煤炭市场由应急保供向常态化转变。2023年,煤炭产量增加与进口大幅增长相叠加,使得煤炭市场由2022年出现的紧平衡向基本平衡方向调整,市场运行结果好于预期。预测2024年,随着国民经济稳中求进,煤炭消费量将继续小幅增长或与2023年持平;受产能、安全生产监督等因素限制,煤炭产量增长空间可能收窄,全年产量可能与上年持平或略有增长;通过供需对比,2024年煤炭供需关系基本平衡,较上年略显宽松。未来一段时期内,煤炭市场呈现以下“新常态”。一是进口煤的高效补充成为新常态。煤炭进口量连续多年不断增加且保持高位增长态势,这些进口煤对中国部分区域煤炭市场供给总量形成补充,对部分煤种优化起到调剂作用。二是煤炭市场区域分化成为新常态。在东南沿海及华中地区,煤炭消费量保持小幅增长;在西北地区,与清洁能源建设配套的沙戈荒火电电源点加快建设投用,煤化工快速发展,煤炭就地转化量增长;在沿海经济带稳定向好和西部清洁能源加速发展的背景下,煤炭消费市场区域分化差异进一步加深。三是清洁能源对煤炭的时段性替代成为新常态。智能电网和储能技术不断发展,水、风、光等清洁能源并网存在较大增长空间,尤其是3~10月旺季对煤炭的时段性替代作用越发明显。

(三)清洁能源出力不稳考验煤炭兜底保供能力

长远“双碳”目标促使新能源快速发展、多能互补、协调供给的模式正在形成,能源结构变化对电煤需求短时波动加大。水电方面,四川、云南等西南地区水电占比较高,对煤电兜底保障要求更为明显,对区域煤炭稳定供应形成挑战;光电方面,北方冬季光伏发电受到明显制约,需要煤电加大顶峰出力以确保电力稳定供应。但是,产业布局新变化增加煤炭有效供给的难度,市场预期变化对煤炭供需平衡影响很大,煤炭期货市场和现货市场的相互影响对煤炭价格波动影响越来越大,由此带来市场调控难度逐渐加大[7]。建议提升煤炭保障能力,高质量做好煤炭保供工作。加强现有煤炭资源的精细勘查,为煤炭绿色智能高效开发和产能接续提供地质基础保障。按照“限制东部、控制中部和东北、优化西部”的全国开发总体思路,提出开发布局规划。坚持开发保护并重、保护为主,开源节流并举、节约优先,提出有序建设大型煤炭基地、推进煤矿企业兼并重组、建设大型现代化煤矿、发展洁净煤技术、推进瓦斯抽采利用、绿色矿山建设等促进煤炭资源节约集约开发、清洁高效利用和共伴生资源综合利用的思路与举措。

(四)煤炭企业安全生产形势复杂严峻

近年来,不少的大型企业聚焦能源革命,结合自身优势不断培育新动能和新产能,探索转型发展之路。但是,煤矿生产面临事故频发、采掘接续问题突出、安全投入不足等问题,安全生产形势不容乐观。建议将“有为的政府”与“有效的市场”有机配合,推进煤炭统一大市场建设[8]。一是促进全国各区域市场协同发展。统筹煤炭生产、消费、运输,促进煤炭主产区与主要消费区协同、产煤省与调入省协同、常态化生产与应急保供协同,加快形成全国煤炭供应一盘棋。二是推进国际与国内市场融合发展。鼓励具备实力的大型煤炭企业“走出去”,开发优质资源,参与境外煤炭项目合作,将进口煤纳入煤炭供应体系全局;同时,充分发挥中国区位特点,利用好东盟自贸区协议等机制以及中国进口煤规模体量优势,增加进口煤采购集中度,提升国际市场话语权。

(五)煤系地层共伴生矿产综合勘查评价不足

煤系地层共伴生矿产资源种类多、储量大,包括能源矿产(铀、油页岩、煤层气、天然气水合物),金属矿产(铝、稀土、镓、锗),以及非金属矿产(硫铁矿、石墨、高岭土、膨润土、耐火黏土),涉及中国紧缺矿种和新兴产业发展所需的稀缺资源,以往勘查过程中往往被忽视,工作程度较低,调查和勘查工作亟待加强[9]。建议强化煤系共伴生矿产综合勘查评价。创新煤炭资源利用观,坚持集约节约循环利用,推进能源绿色低碳转型;在煤炭地质勘查中贯彻“以煤为主、综合勘查、综合评价”的工作原则,重点开展煤层气、页岩气等非常规能源勘查评价,开展煤系共伴生的铝、高岭土等紧缺矿产勘查评价,做好镓、锗等战略性矿产勘查评价,积极推进综合勘查工作[10];聚焦煤系地层共伴生矿产的赋存状态与分布规律、提取机理与影响因素、特殊地球动力学过程和机制等方面研究。

主要参考文献:

[1]Global energy monitor. Global coal mine tracker (2024-04-30)[2024-08-26]. https:// globalenergymonitor.org/projects/global-coal-minetracker/summary-tables/

[2]BP. Statistical review of world energy. (2023-06-21)[2024-08-26]. https://www.bp.com/en/global/ corporate/energy-economics.html

[3]国家统计局.煤炭供需年度数据(2023-12-31)[2024-08-26]. https://data.stats.gov.cn/easyquery. htm cn=C01

[4]海关总署.煤炭进出口年度数据(2023-12-31)[2024- 08-26]. http://stats.customs.gov.cn/

[5]朱清,朱海碧,邹谢华.全球战略性矿产产业链供应链分析[J].中国国土资源经济,2024(7):4-13,28.

[6]苏轶娜,闻少博,聂宾汗,等.主要矿产品供需形势分析报告[M].北京:地质出版社,2021.

[7]矿产资源经济研究所.战略性矿产资源形势分析[R].北京:中国自然资源经济研究院,2023年.

[8]张亚明,李刚,尹延东,等.矿产资源供给保障路径研究——基于有为政府和有效市场视角[J].中国国土资源经济,2024(7):56-65.

[9]郭子一,刘建荣,郭志宾,等.我国煤系共伴生矿产资源综合利用研究进展[J].矿产保护与利用,2022(6):1-9.

[10]张新安.构建新时代中国特色自然资源经济学学科体系[J].中国国土资源经济,2024(1):4-19.

责编:杨雪