地方政府投资效率对企业融资约束的影响

2024-12-09 00:00:00万晗

国际商务财会 2024年21期

【摘要】文章选取2010—2022年A股上市公司作为研究对象,分析地方政府投资效率对企业融资约束的影响。研究结果表明,地方政府投资效率的提高可以显著缓解企业融资约束,并且企业信贷可得性在其中发挥着中介效应作用。文章通过考虑内生性问题、改变被解释变量的度量方式和调整样本时间区间的稳健性检验,发现结论仍然有效。进一步的异质性分析结果说明,上述影响会因企业产权性质和所处地区而异。研究结论丰富了宏观经济因素对企业融资约束的影响,为如何破解企业融资难问题提供了一定的参考。

【关键词】地方政府投资效率;企业信贷可得性;融资约束

【中图分类号】F275;F832

企业的合理融资需求是企业价值创造的起点,为企业日常运营打下良好基础,也是支持企业成长、创新和应对挑战的重要手段,是提升经济活力和畅通金融体系运转的重要动力。长期以来,由于我国金融体系以国有银行为支柱,在信贷资源分配上对国有企业与非国有企业、大企业与中小企业有较大的差异,使得企业面临不同程度的融资约束,阻碍了企业的进一步发展。并且由于我国财政体制的特点,地方政府对辖区经济社会等方面的发展起主导作用,政府行为势必会对辖区内企业产生影响。因此,探究地区层面宏观经济因素对企业融资约束的影响对更好帮助企业破解融资难困境有重要意义。

一、理论分析与研究假设

长期以来,中国“高投资”现象形成的原因之一就是地方政府偏向投资性支出所带来的较强外溢效应,地方政府投资的增加促进了地区内企业的投资水平[1]。为了促进区域经济增长和扩大税收收入,地方政府加大投资以提升地区营商环境、基础设施建设和公共服务与治理水平,从而达到引资目的,为企业提供更多投资机会,为企业拓展融资渠道[2]。然而,我国省际间地方政府投资效率在时间和空间上都呈现出较大的差异性,尽管整体上呈现出缓慢的波浪式增长趋势,但是仍有部分省份存在投资效率低下的问题。而低效率的政府投资会导致投资结构失衡、重复投资甚至违规举债,进一步挤占私人投资空间,加剧企业融资约束。相反,地方政府高效投资可以削弱以上负面后果的影响,并且通过和社会资本的共同合作,拓宽企业融资源,扩大有效投资,实现高质量发展[3]。基于此,文章提出以下假设:

H1:地方政府投资效率的提高会缓解企业融资约束。

在我国现有的金融体系下,以银行信贷为主的间接融资一直是企业外部融资的主要渠道。但是受制于银行可提供的贷款规模有限、我国货币政策的特殊性等原因,我国社会融资需求与银行贷款供给之间存在较大的缺口,这表现为企业的融资需求越大却越难获得银行信贷,并且在成长性企业中更为严重[4]。不仅如此,由于国有企业与政府关联更为密切、在金融资源上拥有更强大的控制力,他们对内部融资依赖较小而在获取外部信贷时拥有特权,因此相对于非国有企业融资约束程度较小[5]。而地方政府通过提高投资效率,减少信贷资金浪费,为企业提供高质量的公共服务和金融服务,并且通过和企业合办PPP项目等,扩大企业信贷源,有效缓解了企业融资约束。基于此,文章提出以下假设:

H2:地方政府投资效率的提高可增强企业信贷可得性,进而缓解企业融资约束。

二、模型设定与变量测度

(一)样本选择与数据来源

本文选取2010—2022年A股上市公司作为研究对象,并对原始数据做了以下处理:删除金融类、ST、PT和基础数据严重缺失的企业,接着对所有连续变量进行上下1%的缩尾处理。本研究中使用到的企业层面数据均来自CSMAR数据库,31个省级政府层面数据均来自样本期内历年《中国统计年鉴》。

(二)变量设定

1.被解释变量——融资约束(SA)

本文借鉴Hadlock和Pierce(2010)[6]的做法,使用SA指数定量测定企业融资约束。当SA>0时,企业不存在融资约束;SA<0时,并且SA指数绝对值越大,表明企业面临的融资约束越严重。

2.解释变量——地方政府投资效率(Efficiency)

本文借鉴金荣学和张晓旭(2022)[7]的方法,通过运用规模报酬可变的超效率SBM模型测算样本期内每年每个省级政府的投资效率。当效率值大于等于1时,表示地方政府投资效率达到有效;当效率值小于等于1时,表示地方政府投资没有得到有效使用。

3.中介变量——企业信贷可得性(Credit)

因为企业贷款额能够较好反映企业信贷可得性状况,故本文借鉴李朝阳等(2021)[8]的做法,将企业长期贷款的自然对数作为企业信贷可得性的代理变量。

4.控制变量

本文选取的企业层面控制变量包括:资产负债率(Lev)、总资产净利润率(ROA)、托宾Q值(TobinQ)、独立董事比例(Indep)、两职合一(Dual)、前十大股东持股比例(TOP10)、现金流比率(Cashflow)、固定资产占比(FIXED)、虚拟变量年份(Year)、虚拟变量行业(Ind)。具体变量说明见表1。

(三)模型构建

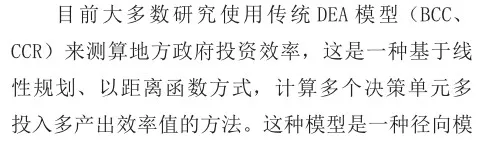

1.超效率SBM模型

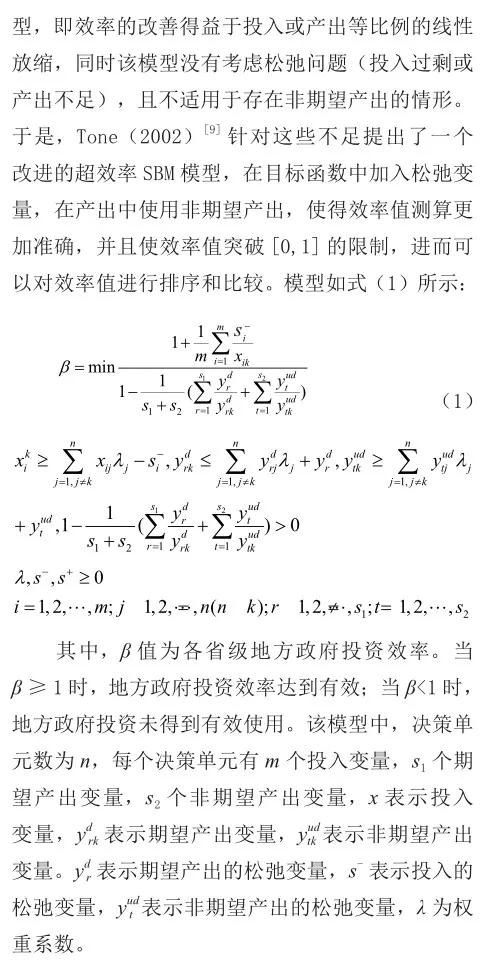

本文综合借鉴陈诗一和张军(2008)[10]、宋宝琳等(2022)[11]的研究,将地方财政一般预算支出(亿元)作为投入变量,因为各地方政府财政一般预算支出直接投向社会、经济等方面的投资建设,所以将其作为地方政府投资的投入变量具有可靠性和科学性。在期望产出方面,考虑到地方政府投资主要用于提升地区经济发展水平、公共服务质量等领域,故本研究选取人均地区生产总值(元)、人均城市道路面积(平方米)、公路里程(万公里)、城市用水普及率(%)、城镇职工参加养老保险人数(万人)、有效灌溉面积(千公顷)、每万人医疗机构床位数(张)、每十万人口小学平均在校生数(人)作为期望产出变量。非期望产出变量为二氧化硫排放量(万吨)、化学需氧量排放量(万吨)。具体的地方政府投资效率投入产出变量如表2所示。

三、实证结果与分析

(一)描述性统计

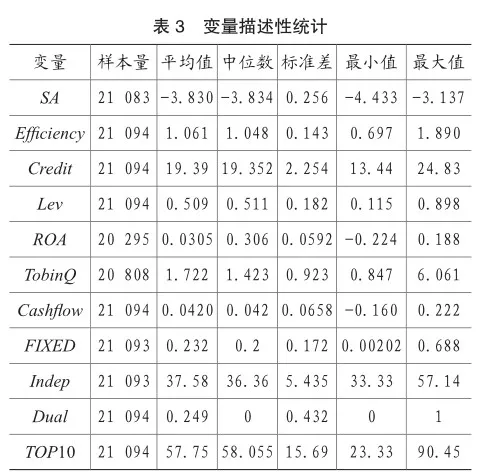

表3展示了各变量的描述性统计结果。其中,SA值均为负数,最小值为-4.433,最大值为 -3.137,说明我国企业都存在融资约束问题,并且各企业面临的融资约束情况存在差异;Efficiency值最小为0.697,最大为1.890,平均值为1.061,说明在样本期内,我国地方政府投资效率差异较大,但平均来说,地方政府投资效率达到了有效;Credit值虽然中位数和平均值较为接近,但标准差为2.254,说明我国企业在信贷可得性方面差异较大。

(二)基准回归

表4的(1)~(3)列报告了模型(2)的回归结果。其中,(1)列为OLS回归结果,(2)列为加入了控制变量的回归结果,(3)列则是进一步采用行业和年份固定效应模型的回归结果。由回归结果可知,核心解释变量Efficiency的系数均在1%的水平上显著为正,说明地方政府投资效率的提高有利于缓解企业的融资约束,支持了假设 H1。这主要是因为高效率的地方政府投资使得资金利用达到有效,减少了资金浪费、重复建设等乱象,从而对其企业融资的侵占效应降低;同时这也提升了地区基础设施建设和金融服务水平,营商环境得到提升,市场也更加活跃,拓宽了企业融资渠道,企业融资约束得到缓解。

(三)稳健性检验

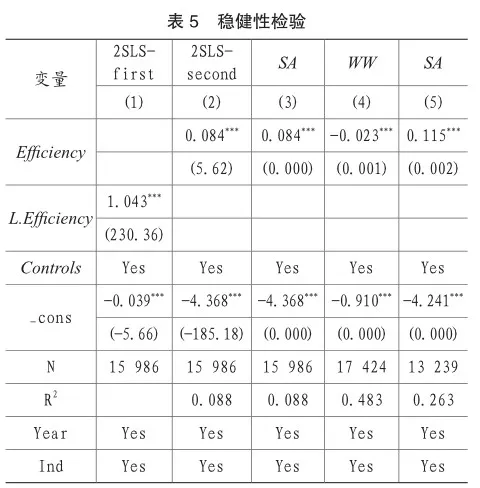

1.内生性问题

由于融资约束程度较轻的企业往往在获取资金方面有自己的优势,地方政府投资效率的高低可能不会对其产生较大影响,因此二者之间可能存在反向因果关系。为增强结果的可靠性并缓解内生性问题,本文采用两阶段最小二乘法(2SLS)检验内生性,工具变量为解释变量的一阶滞后项(L.Efficiency)。表5的(1)、(2)列分别报告了第一、第二阶段的回归结果。其中,第一阶段中L.Efficiency系数显著为正,说明工具变量对内生变量有较好的解释力,第二阶段中核心解释变量显著为正,与前文所得结果一致。另外,本文还采用了GMM回归来补充验证结论,回归结果如表(5)第(3)列所示,得出的结果同样和前文一致。

2.更换解释变量

在讨论企业融资约束时,除了要考虑企业自身财务特征之外,企业外部行业特征也扮演着重要角色,因此本文选用WW指数替换原核心被解释变量进行回归。回归结果如表5第(4)列所示,Efficiency的系数在1%的显著性水平上为负,说明地方政府投资效率的提高缓解了企业融资约束,与前文结果一致。

3.更改样本范围

在样本期内,2019—2022年我国受新冠肺炎疫情影响较大,我国经济社会运转的正常秩序遭到严重冲击,为排除突发外部事件对本研究产生的干扰,本文将样本期调整为2010—2019年,以考察未受外生冲击影响的地方政府投资效率对企业融资约束的影响。回归结果如表5第(5)列所示,与前文结果同样保持一致。

(四)机制分析

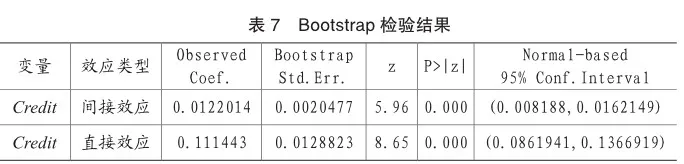

本文认为企业信贷可得性在地方政府投资效率和企业融资约束之间起到中介影响作用,故本文以企业信贷可得性为中介变量,参照逐步回归的方法进行机制分析。首先,检验地方政府投资效率对企业融资约束的总效应,结果如表6第(1)列所示,Efficiency的系数在1%的显著性水平上为正,说明地方政府投资效率的提高可以减轻企业融资约束。接着,检验地方政府投资效率对企业信贷可得性的作用关系,从表6第(2)列可以看出,Efficiency的系数同样在1%的显著性水平上为正,意味着地方政府投资效率的提高可以增强企业信贷可得性。最后,将地方政府投资效率和企业信贷可得性都纳入回归方程进行检验,结果如表6第(3)列所示,Credit系数在1%的显著性水平上为正,表明企业信贷可得性对企业融资约束有正向影响。综合上述检验结果,说明企业信贷可得性的中介效应显著,通过促进地方政府投资效率的提高进而缓解企业的融资约束,验证了假设H2。为增强结果的可靠性,本文采用抽样1000次的Bootstrap检验,结果如表7所示,间接效应和直接效应在95%的置信水平上,置信区间均不包括0,通过了Bootstrap中介效应检验。

(五)异质性分析

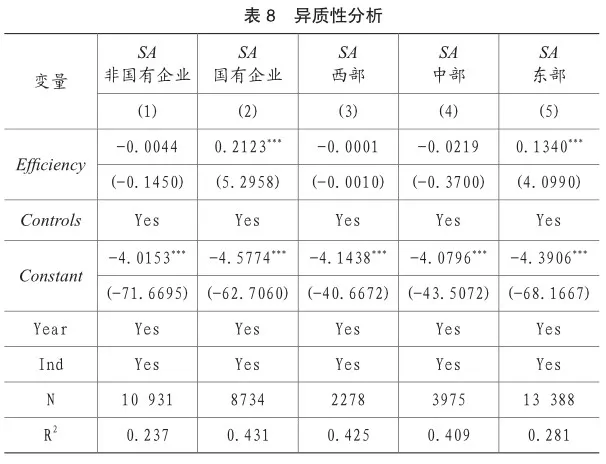

前文研究结果表明,地方政府投资效率的提高对企业融资约束起到缓解作用,并且企业信贷可得性在中间起到一定的中介作用。但是正如前文分析所述,国有企业在获取信贷方面具有天然优势,并且我国东中西部经济基础、市场发展水平等存在较大差异,上述影响可能因情况而异。故本文将样本按以下分类进行进一步分析:根据企业产权性质将样本分为国有企业和非国有企业;根据企业注册地将样本划为西部、中部和东部三类。具体的分组回归结果如表8所示。

据表8第(1)、(2)列所示,地方政府投资效率对国有企业融资约束在1%的显著性水平上为正,并且回归系数相较于基准回归而言更大,而对非国有企业却没有同种影响。造成这种差异的主要原因还是在于,我国国有企业自身规模庞大、资金实力雄厚和良好的“银企”互动关系等因素使得银行在投放信贷时向其倾斜,而地方政府投资效率的提高强化了银行这一行为偏好。

据表8第(3)、(4)和(5)列所示,东部地方政府投资效率对企业融资约束在1%的显著性水平上为正,而在中西部都不存在这种影响。这表明,在经济基础更好、市场和金融体系发展较为成熟的地区,企业融资约束更容易受地方政府投资效率的影响。

四、结论与建议

(一)研究结论

1.2010—2022年,地方政府投资效率的提高缓解了A股上市企业的融资约束,并且本文还通过考虑内生性问题、更换被解释变量和调整样本范围进行稳健性检验,发现这一结论仍然成立。

2.企业信贷可得性在地方政府投资效率对企业融资约束的影响中发挥中介效应作用。

3.地方政府投资效率对企业融资约束的影响在不同的企业所有权和注册所在地情况下表现出显著的异质性。地方政府投资效率的提高显著缓解了国有企业的融资约束,但是对非国有企业却没有此种作用。同时,位于我国东部地区的企业会因为地方政府投资效率的提高而使其融资约束得到减轻,但是对中西部的企业并没有显著影响。

(二)建议

1.各地方政府应该在投资支出方面提前科学谋划、充分调研可行性和必要性,实现资金投入利用集约高效,避免盲目投资、重复投资以及过度投资等低效率行为,为地区企业提供优质的基础设施条件和金融服务,营造良好营商氛围,为企业经营发展提供便利和支持。

2.各地方政府应当努力减少信贷市场的歧视现象,引导银行适当降低信贷申请门槛,矫正对国有企业信贷投放的倾斜,针对不同企业设计、提供差异化金融产品和服务。同时也可以适度放开金融业竞争,允许更多合规金融机构竞争,为企业提供多样化的金融服务。

3.企业应当密切关注自身的融资约束情况和相关政策、市场动态,综合运用多种内部融资、外部融资方式筹措资金,利用正规渠道实现多元化融资。

主要参考文献:

[1]张凯强.政府投资性支出挤出企业的投资吗 [J].云南财经大学学报,2022,38(6):31-47.

[2]陈德球,李思飞.政府治理、产权偏好与资本投资[J].南开管理评论,2012,15(1):43-53.

[3]杨贵军,程颖慧.高质量发展目标下规范政府投资行为研究[J].理论探讨,2019(6):107-113.

[4]张海君.企业融资需求、成长性、金融服务与银行信贷可得性——基于A股上市公司的经验证据[J].山西财经大学学报, 2016,38(9):39-52.

[5]ROBERT CULL, WEI LI,BO SUN, et al..Government connections and financial constraints:Evidence from a large representative sample of Chinese firms[J]. Journal of Corporate Finance,2015,32:271-294.

[6]HADLOCK C J,PIERCE J R.New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[J].The Review of Financial Studies,2010, 23(5):1909-1940.

[7]金荣学,张晓旭.基于Super-SBM模型的地方政府债务支出效率测算[J].统计与决策,2022,38(16):127-131.

[8]李朝阳,潘孟阳,李建标.数字金融、信贷可得性与企业创新——基于金融资源水平的调节效应[J].预测, 2021,40(6):39-46.

[9]TONE K.A slacks-based measure of superefficiency in data envelopment analysis[J]. European Journal of Operational Research,2002, 143(1):32-41.

[10]陈诗一,张军.中国地方政府财政支出效率研究:1978—2005[J].中国社会科学,2008(4):65-78+206.

[11]宋宝琳,王丽,宋凤轩.中国省际地方政府投资效率评价与比较[J].统计与决策,2022,38(18):156-160.

[12]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

责编:险峰