经济政策不确定性对房地产企业债务融资的影响

2024-12-06 00:00:00李斌杨志宁新宇

江汉学术 2024年6期

摘 要:经济政策不确定性会对房地产行业产生显著影响,基于陈英楠等(2022)编制的REPU指数实证检验房地产政策不确定性如何影响房地产企业债务融资,进而可探讨高管团队社会资本在其中发挥的调节作用。研究结果表明,经济政策不确定性会显著抑制房地产企业债务融资规模,而高管团队社会资本能够缓解经济政策不确定性对于房地产企业债务融资的抑制作用。此外,高管团队社会资本的调节效应在国有、东部地区的房地产企业中更加显著。聚焦于房地产这一特定的视角并采用具有行业特征的指数数据,可使研究具有一定的时效性和创新性。相关研究有助于解释在政策频繁变更时期,房地产企业为何依旧高杠杆经营,也提示政府需要关注到企业利用非正式制度的便利进行融资,从而防范金融风险。

关键词:经济政策不确定性;债务融资;社会资本;房地产;高管团队

中图分类号:F120;F275;F832.5 文章标志码:A 文章编号:1006-6152(2024)06-0060-13

DOI:10.16388/j.cnki.cn42-1843/c.2024.06.006

一、引 言

我国的政策调控对市场经济的发展有着重要的作用[1]。政府会随着内外部环境的变化而制定新的政策以稳定经济发展,但如果经济政策调整过于频繁,会引起经济主体对于政策是否变化、何时变化以及怎样变化的担忧,从而在其发展过程中考虑经济政策不确定性的问题[2]。Bloom(2009)[3]认为经济政策不确定性可能是导致经济衰退的重要因素。近些年来,政府为更好应对内外部环境影响,实现高质量发展,针对相关产业不断出台调控政策并产生显著影响,引发了学术界对于经济政策不确定后果的广泛关注。

房地产关乎国计民生,为促使房地产行业稳步发展,政府会随着房地产行业发展状况及时出台调控政策。由于经济形势复杂多变,为了更好地发挥政策调节的作用,政府会在不同时期出台适应调节目标的阶段性政策。例如,2003—2007年,为确保房地产持续健康发展,降低“炒房”热度,政府出台的政策以负向调控为主。2008—2009年,受金融危机的影响,房地产作为国民经济支柱行业之一,其拉动经济发展的能力被强调,政府出台了有利于房地产发展的政策。2010—2014年,房地产调控政策的基调转为“遏制房价快速上涨”。2014—2016年,房地产行业存在“去库存”压力,政府出台了支持改善性住房的政策。2016—2018年,政府表达了“房住不炒”“坚决遏制房价上涨”的态度。2021年,出台“三道红线”政策,限制高杠杆房地产企业融资行为。2022年,“三支利箭”政策则扩宽了优质房企的融资渠道。2023年11月,“房地产白名单”和“三个不低于”政策的出台表明了政府扶持房地产的决心和加强对房企资金支持的态度。纵观近些年的房地产政策,为平衡房地产行业稳定与宏观经济发展的关系,政府的政策基调已发生多次改变。房地产市场素来就有“政策市”之称[4],政策支持与否对于房地产企业的发展尤为重要,因此房地产政策的不确定性会给房地产企业的经营和财务行为带来显著的冲击。

已有关于经济政策不确定的研究发现,经济政策不确定性过高会影响企业的投资决策、资金需求和融资活动[5-6]。对于房地产行业,其业务流程决定了需要进行杠杆化经营以满足“拿地”和“开发”的资金需求,政府也就房地产行业的财务特征从融资端出台了多项针对性调控政策。融资能力是房地产企业竞争的重要因素,其中债务融资能力尤为关键,关系企业的综合资金成本,进而影响发展规模和成长潜力。而当经济政策不确定性上升时,内部经营风险和外部债权人对于债务风险溢价预期的降低会使得房地产企业债务融资规模下降。具体而言,首先,经济政策不确定性上升使得房地产企业难于对政策环境有清晰的预判,削弱了企业长期经营与投资的意愿,进而降低了企业中长期的融资需求。其次,经济政策不确定性上升会加剧商业银行与房地产企业之间的信息不对称,银行对于房地产企业的信用评价变得复杂,降低商业银行贷款的意愿[7-8],进而导致了房地产企业的债务融资成本上升,抑制企业的债务融资规模[9]。

尽管政府一直在维护房地产行业平稳健康发展,但依旧发生了中国恒大、碧桂园、融创中国等一系列债务逾期事件,房地产企业为何在过去十多年政策态度多次改变的情况下依旧杠杆率较高?Uzzi(1999)[10]认为高管团队社会资本能帮助企业获取金融资源,这让我们能够从高管社会资本这一非正式制度出发来探究原因。高管社会资本即高管团队成员依靠其社会关系从企业内外部社会网络中获取稀缺资源的能力[11],高管团队作为企业的决策者,其社会关系网络也是企业重要资源之一。学术界普遍认为社会资本显著影响企业的债务融资水平,能够帮助企业扩宽融资渠道,降低企业的市场交易成本[12],并且良好的高管团队社会资本一定程度上也增强了企业受信任程度,提高了银行和其他金融机构的放贷意愿[13]。在经济政策不确定上升时,由于高管团队的社会资本能加强与外界经济主体的联系,从而在一定程度上能够增强外部债权人对于房地产企业的风险偏好。

以我国2011—2021年A股上市房地产企业季度数据为研究样本,借助陈英楠等(2022)[14]构建的“中国房地产经济政策不确定性指数(REPU)”来研究经济政策不确定性对于房地产企业债务融资的影响,进而探究高管团队社会资本发挥的调节作用,并将房地产企业债务融资分为银行借款融资和商业信用融资,以体现经济政策不确定性对不同融资方式的影响。研究结果表明,经济政策不确定性会抑制房地产企业的银行借款融资和商业信用融资,而高管团队社会资本一定程度上能够缓解经济政策不确定性的抑制作用。同时,高管团队社会资本的调节效应在国有、东部地区的房地产企业中更加显著。

与现有的研究相比,本文的贡献可能在于:第一,前人主要研究经济政策不确定性对于企业债务融资的影响,较少把研究视角聚焦于房地产行业这一层面上。房地产行业是我国经济重要支柱行业,政府也频繁对房地产行业出台调控政策,探究经济政策不确定性对于房地产企业的影响能够更好地展现出政府调控政策的效果,对于平稳健康推进房地产行业的发展具有现实意义;第二,本文将房地产企业债务融资分为银行借款融资和商业信用融资,分别研究经济政策不确定性对于这两种融资方式的影响,进而探究高管团队社会资本在其中发挥的调节作用,为非正式制度在房地产企业融资过程中发挥的作用提供了实证证据;第三,本文选取了具有房地产行业特性的变量指标。相较于大多数学者采用的Baker等(2016)[6]编制的中国经济政策不确定性指标,本文选用陈英楠等(2022)[14]编制的中国房地产经济政策不确定性(REPU)指标,能够更好地反映近些年来房地产政策的不确定性。同时,由于房地产行业具有独特的财务特征和政策指向性,因此参考“三道红线”政策,选取了剔除预收款后的资产负债率、净负债率、现金短债比等具有房地产行业特性的指标作为控制变量,以期更好地反映经济政策不确定性对于房地产企业债务融资的影响。

二、文献回顾与研究假设

(一)经济政策不确定性与企业债务融资

受世界政治格局动荡、经济危机的影响,各国频繁出台新的经济政策以应对外部冲击,政策的频繁变更和难于预测加剧了经济政策的不确定性[15]。由于政府出台的经济政策主要针对的是微观经济主体,因此,当前有关经济政策不确定性的研究,集中于经济政策不确定性对企业投融资决策的影响[5][16]。经济政策不确定性较高会降低企业的债务融资规模[17-18],增加债务融资成本[19],其原因在于经济政策不确定性较高时,银行等金融机构风险承担意愿更低,传导至企业导致其债务融资的难度增加[17]。同时经济政策不确定性上升也会显著降低企业的投资[15]。

房地产行业牵涉金融安全、社会稳定和国民经济发展,因此政府会根据房地产市场环境的变化频繁出台调控政策,以确保房地产行业平稳健康发展。在过去10年间,政府对于房地产调控政策基调的多次改变,成为房地产行业具有明显周期性的原因之一。在政策支持时,宽松信贷政策使得房地产企业能够从银行获取大量信贷资源,进行杠杆化投资,扩大企业规模;在政策收紧时,紧缩的信贷政策将限制房地产企业通过银行、债券、信托等金融渠道获取资金,压缩企业的信贷规模,抑制高杠杆行为。房地产行业是典型的高杠杆行业,资金需求量大,债务融资能力是房地产企业最为关键的竞争要素之一,银行信贷是其最为依仗的融资渠道[20]。在信贷宽松时,房地产企业容易过度加杠杆融资,导致其财务与经营风险激增,威胁到金融安全与社会稳定。并且由于房地产行业牵涉面广、增长速度快、发展状况较为复杂,调控政策难以取得长期稳定的效果。因此,政府会频繁出台信贷、货币等调控政策以引领房地产企业走向稳步发展的轨道。

房地产企业债务融资方式主要为银行借款、商业信用和企业债券,而银行借款以及商业信用是房地产企业主要的债务融资渠道[21]。企业债券融资在房地产企业债务融资中占比不大且数据较为复杂,因此本文所涉及的债务融资仅限于银行借款和商业信用。银行借款是房地产企业最为普遍的融资渠道,但商业银行信贷具有明显的政策导向性,政策的频繁调整意味着银行授信政策也会随之改变,导致房地产企业的信贷供给充满不确定性。在经济政策不确定性较高时期,房地产企业的债务融资受到内外部因素的影响。首先,经济政策不确定性上升使得房地产企业难于对政策环境有清晰的预判,削弱了企业长期经营与投资的意愿,进而降低了企业中长期的融资需求。其次,经济政策不确定性上升会加剧商业银行与房地产企业之间的信息不对称,银行对于房地产企业的信用评价变得复杂,降低了商业银行贷款的意愿[8][17],进而导致了房地产企业的债务融资成本上升,抑制企业的债务融资规模[9]。

商业信用是房地产企业进行债务融资的另一重要方式,表现为占用房地产开发上下游企业的资金,即通过延迟支付上下游企业款项从而间接占用其部分货币资金,以满足房地产企业持续开发的资金需求。一般而言,房地产企业的商业信用主要来源于供应商、建筑安装企业和房地产销售企业,例如延迟支付供应商的工程物资款、建筑安装企业的建设安装费以及房屋销售企业的代销劳务费等。但随着经济政策不确定性的上升,外部融资环境恶化和内部经营的不确定性会显著减少企业对外提供的商业信用[22]。经济政策不确定性带来的行业未来发展的不确定性,使得上下游企业会减少对房地产企业资金的让渡以保证自身资金充沛。综上,提出第一个研究假设:

H1:经济政策不确定性会抑制房地产企业的银行借款和商业信用的融资规模

(二)高管团队社会资本与企业债务融资

Baron和Markman(2003)[23]指出,企业融资方式的选择受到正式的社会制度和非正式的社会制度的影响。高管团队社会资本是一种典型的非正式社会制度,指的是高管团队成员依靠其社会关系从企业内外部社会网络中获取稀缺资源的能力[24]。社会资本可以使企业用更少的成本换取更多的资源,进而通过提升内部合作改善社会效率[25]。社会资本越高,融资各方的信任程度和合作的意愿也越高,能够显著降低企业之间的违约风险和缓解借贷双方之间的信息不对称[26]。高管团队作为企业的决策者,其在社会上构建的关系网络能够体现为企业拥有的社会资本。高管团队通过声誉担保、信息传递和资源联结能有效缓解债权人与企业之间的代理问题,提高企业债务融资规模[27],并且具有社会资本的高管团队通常能够设计出更多的融资方案[28],有效缓解企业债务融资困难问题[29],获得更低利率水平的信贷资源。

高管团队社会资本主要体现为过往项目开发的经验和接触到的社会网络。例如高管团队的学术经历能够减少公司的债务融资成本[30];其政治关联能够使企业在获取融资时更具有优势,当企业与地方政府关系密切时,对企业融资具有积极的作用[31];其金融背景能够降低企业债务融资的难度,更容易获取银行等金融机构的信贷支持[32]。高管团队的社会资本能够提升房地产企业与银行等金融机构之间的信任水平,降低信贷违约风险和成本,从而扩大房地产企业信贷规模。

当房地产企业与政府和银行等金融机构具有紧密联系时,有助于进行项目开发和融资,因此企业构建政府和银行方面的社会资本的意愿更强。而在产业链中,房地产企业处于绝对的优势地位,与上下游企业维护紧密关系的需求较小,相关的社会资本相对较弱。社会资本在不同方面的强弱,使得其对房地产企业银行信贷影响更显著,对于商业信用获取的影响较小。在政策宽松且稳定的情况下,出于融资成本的考量,房地产企业会优先使用商业信用,其次为银行信贷。但面临限制性政策或政策不确定性时,企业会考虑提升信贷资金的使用比例。原因在于企业可获得的银行授信额度一经压缩就难于恢复,为防止经济政策的不确定性造成的信贷额度过度压缩,企业会提高银行信贷的使用比例以保护现有额度。同时,高管团队社会资本的维护需要成本,在经济政策不确定性增强时,房地产企业高管为实现融资便利,会进一步提高在社会关系维护方面的投入。在政府提倡房地产企业将隐性债务显性化,防止由于商业信用过高造成行业系统性风险延伸的情况下,社会资本越高的企业为了维护与政府的联系,会积极响应政府的提议降低商业信用的使用。综上,提出第二个研究假设:

H2:高管团队社会资本能够提升房地产企业银行贷款的规模,降低商业信用在债务融资中的占比

(三)经济政策不确定性、高管团队社会资本与房地产企业债务融资

在经济政策不确定性较高时期,债权方对于房地产企业经营与财务风险难于预判,风险偏好降低,提供信贷的意愿下降,而高管团队社会资本能够缓解这一趋势。当经济政策不确定性上升时,受政策导向的影响,银行会加强贷款审查,压缩对于房地产行业的总体授信额度,提高资金的风险溢价。然而高管团队社会资本能够帮助企业加强与银行、政府和其他企业之间的合作关系,扩展企业的融资渠道(余明桂,2008)[33],社会资本越高,社会关系网络越发达,越能提高银行等金融机构对房地产企业的风险偏好,从而获得更多的信贷资金。

经济政策不确定性上升时,经济主体会对未来宏观经济形势产生更多悲观情绪,这种情绪会对企业高管的决策判断产生负向影响[34]。房地产上下游企业的高管在不确定时期,会减少对外提供商业信用以保证自身的资金充裕。但在竞争日益激烈的市场环境中,高管团队社会资本作为一种重要的非正式社会制度,能够通过社会关系网络形成一种特别的资源共享和互利合作的机制[35],企业社会资本越强,越能平滑经济政策不确定性带来的突发性政策影响,拉长经济政策不确定性对于房地产企业商业信用的作用周期,防止上下游企业出于不确定性的考虑急剧减少对房地产企业商业信用的供应,从而缓解经济政策不确定性的抑制作用。综上,提出第三个研究假设:

H3:高管团队社会资本能够缓解经济政策不确定性对于房地产企业债务融资的抑制作用

三、研究设计

(一)样本选择与数据来源

以中国2011—2021年的A股上市房地产企业季度数据为研究样本。按照以下标准对样本进行筛选:剔除ST、*ST、PT公司的样本;剔除主要样本数据缺失的样本;对1%和99%之外的样本进行Winsorize缩尾处理,减小极端值的影响。最终得到了3550个观测值。本文研究数据主要来自于CSMAR数据库和RESSET数据库。

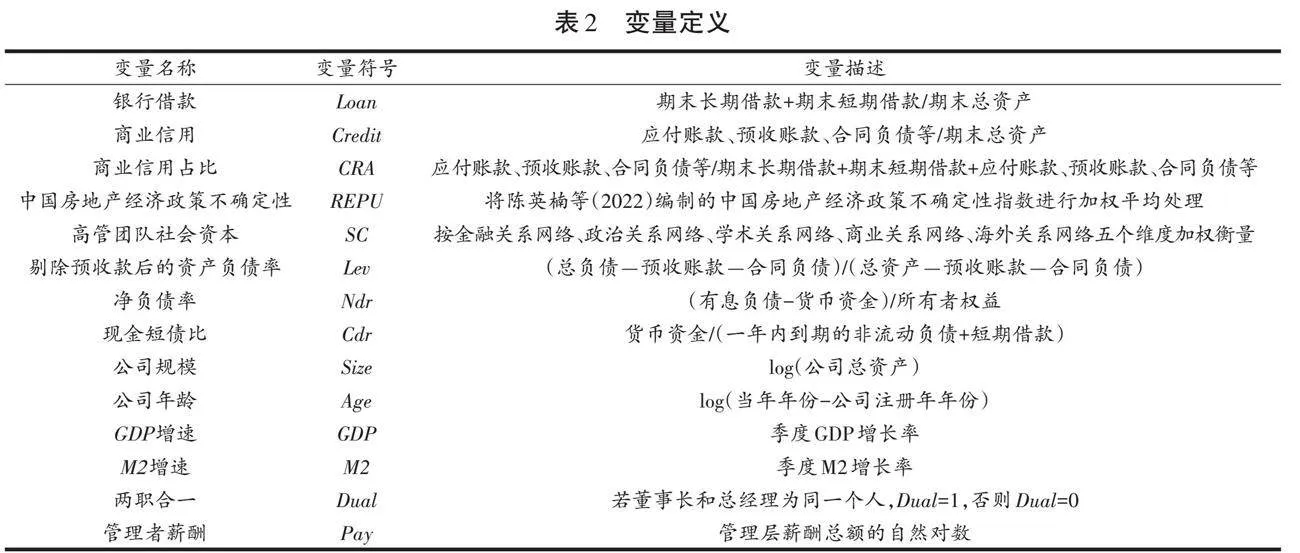

(二)变量定义

1. 被解释变量:企业债务融资

参照蒋腾等(2018)[17]和王化成等(2016)[36]的研究,选取银行借款和商业信用两个变量来衡量房地产企业债务融资。其中,银行借款(Loan)包括企业的短期借款和长期借款;商业信用(Credit)包括企业的应付账款和预收账款等。

2. 解释变量:经济政策不确定性(REPU)

由于本文研究的行业是房地产行业,因此我们采用陈英楠等(2022)[14]编制的中国房地产经济政策不确定性指数(REPU)。相较于其他文献采用的Baker等(2016)[6]构造的EPU指数,REPU指数统计了六家主流报纸关于房地产政策的报道,使指数构建更加稳健,并且关注到了货币政策、财政政策、宏观审慎政策以及行政政策等分类政策对于房地产行业的影响,使得指数构建更加科学合理,更能反映政策调整对于房地产行业的冲击。参照以往学者的做法,将月度REPU指数按照1/6、2/6和3/6比例加权计算得到季度指数。

3. 调节变量:高管团队社会资本(SC)

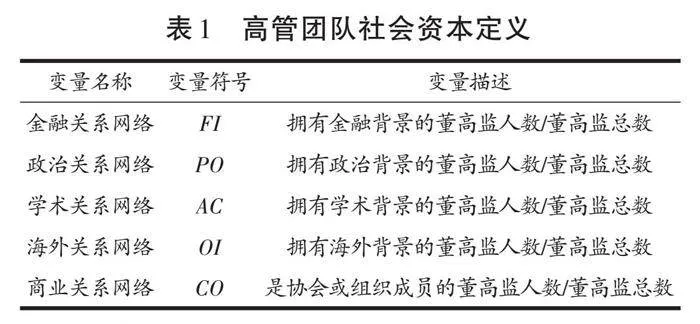

由于高管团队的社会资本包含的范围宽广,包含银行关联、政治关联、商业关联等多个方面,因此本文参考张素平等(2023)[37]的做法,选取了与高管团队特征密切相关的高管关系网络来衡量其社会资本,分别从金融关系网络、政治关系网络、学术关系网络、商业关系网络、海外关系网络五个维度来构建评价体系,并且通过主成分分析法对五个指标赋予权重(见表1)。本文关于关系网络的数据来源于CSMAR数据库和RESSET的公司治理数据库。

4. 控制变量

参考以往的研究和“三道红线”政策,本文加入了能够更好体现房地产企业融资情况的剔除预收款后的资产负债率(Lev)、净负债率(Ndr)、现金短债比(Cdr)三项指标,并且选择了公司规模(Size)、公司年龄(Age)、GDP增速(GDP)、M2增速(M2)、两职合一(Dual)、管理者薪酬(Pay)作为控制变量,具体定义见表2。

(三)模型设计

参考蒋腾等(2018)[17],为了检验经济政策不确定性对房地产企业债务融资的影响(H1),本文构建如下实证模型:

[Loani,t=a+γREPUt+βcontroli,t+μi+εi,t] (1)

[Crediti,t=a+γREPUt+βcontroli,t+μi+εi,t] (2)

在模型(1)和(2)中,[Loani,t]表示银行贷款融资,[Crediti,t]表示商业信用融资,[REPUt]表示季度房地产经济政策不确定性,[controli,t]表示控制变量,包括剔除预收款后的资产负债率(Lev)、净负债率(Ndr)、现金短债比(Cdr)、公司规模(Size)、公司年龄(Age)、GDP增速(GDP)、M2增速(M2)、两职合一(Dual)、管理者薪酬(Pay)等;[μi]代表个体固定效应;[i]代表企业;[t]代表每一季度。参照彭俞超等(2018)[12]的做法,由于经济政策不确定性是时间序列变量,若控制时间固定效应则会引起多重共线性的问题,因此上述模型没有控制时间固定效应,下同。

为验证高管团队社会资本对房地产企业债务融资的影响(H2),本文构建如下实证模型:

[Loani,t=a+γSCi,t+βcontroli,t+μi+εi,t] (3)

[CRAi,t=a+γSCi,t+βcontroli,t+μi+εi,t] (4)

在模型(3)和(4)中,[Loani,t]表示银行贷款融资,[CRAi,t]表示商业信用融资占比,[SCi,t]表示高管团队社会资本,[controli,t]表示控制变量,具体控制变量同上所述;[μi]代表个体固定效应;[i]代表企业;[t]代表每一季度。

为了验证高管团队社会资本能够缓解经济政策不确定对于房地产企业债务融资的抑制作用(H3),本文构建如下实证模型:

[Loani,t=a+γREPUt+θSCi,t∗REPUt+βcontroli,t+μi+εi,t] (5)

[Crediti,t=a+γREPUt+θSCi,t∗REPUt+βcontroli,t+μi+εi,t ] (6)

在模型(5)和(6)中,[Loani,t]表示银行贷款融资;[Crediti,t]表示商业信用融资;[REPUt]表示季度房地产经济政策不确定性;[SCi,t]表示高管团队社会资本;[SCi,t*REPUt]代表房地产经济政策不确定性与高管团队社会资本的乘积项;[controli,t]表示一系列控制变量,具体控制变量同上所述;[μi]代表个体固定效应;[i]代表企业;[t]代表每一季度。具体的变量定义如表2所示。

四、实证结果与分析

(一)描述性统计

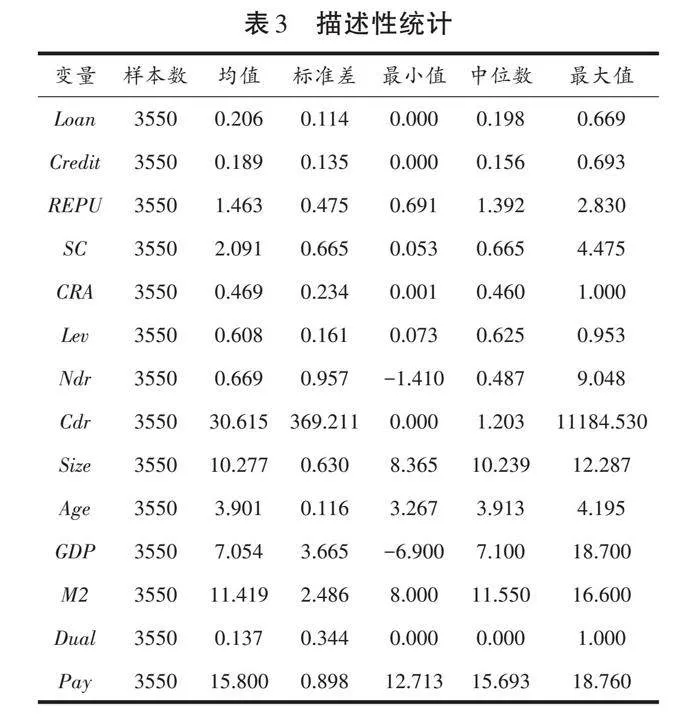

本文的数据区间为2011年第一季度到2021年第四季度,在此期间,中国房地产经济政策不确定性(REPU)的最小值为0.691,最大值为2.830,标准差为0.475,表明经济政策不确定性存在较大的差异;并且经济政策不确定性与季度GDP增长率呈现高度的负相关关系(相关系数为-0.008,在1%水平上显著),表明在宏观经济快速增长时期,经济政策不确定性相对较低。高管团队社会资本(SC)的标准差为0.665,表明不同房地产企业所拥有的高管团队社会资本有很大的差距。对于其他公司特征的变量来说,现金短债比(Cdr)和净负债率(Ndr)的标准差分别为369.211和0.957,说明房地产企业之间的负债水平差异较大;Age的标准差为0.116,表明房地产企业的成立年限差异较小,大部分上市房地产企业在同一时间段内成立(见表3)。

(二)回归分析

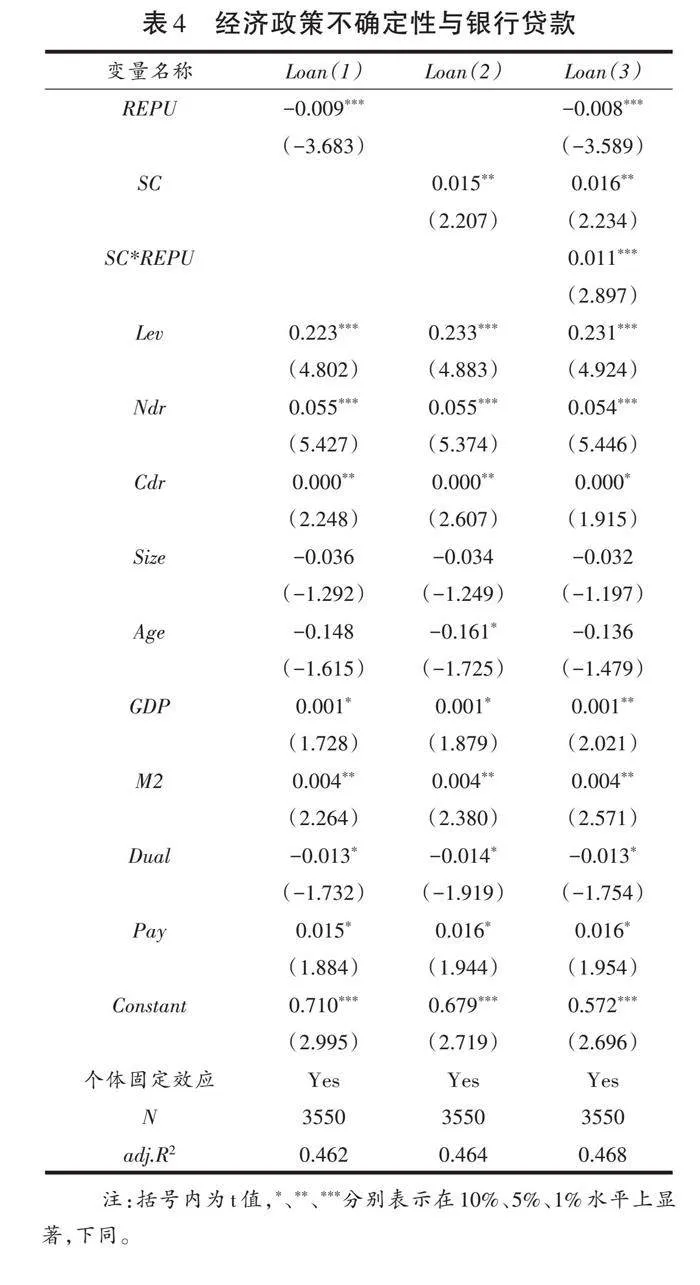

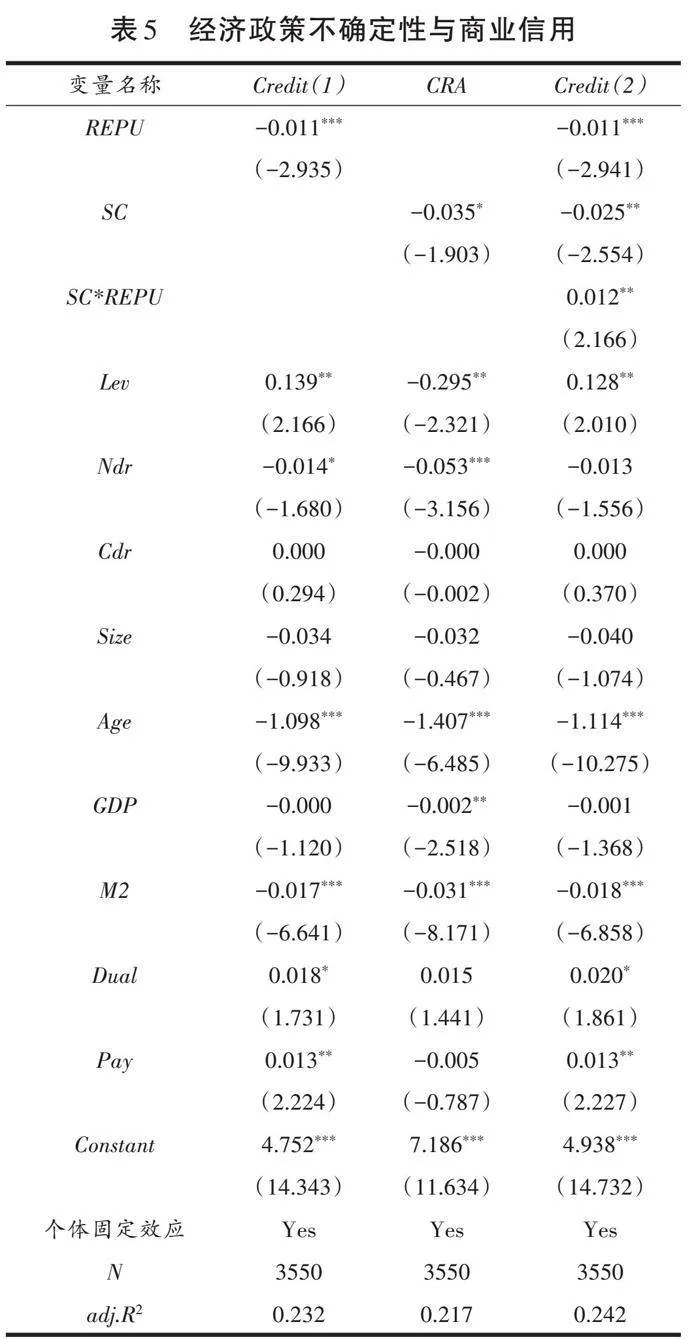

本文将房地产企业的债务融资分为银行借款融资和商业信用融资。首先,为了验证经济政策不确定性对于房地产企业银行借款融资的影响以及高管团队社会资本的调节效应,对模型(1)(3)(5)进行回归,回归结果如表4所示。

其中,第1列为模型(1)的回归结果,REPU的系数为-0.009,在1%的水平上显著,这表明随着经济政策不确定性的升高,房地产企业的银行贷款融资会减少,验证了H1;第2列为模型(3)的回归结果,SC的系数为0.015,在5%的水平上显著,说明高管团队社会资本越高,企业所能够获得的银行贷款也越多,这验证了H2;第3列为模型(5)回归的结果,SC*REPU的系数为0.011,在1%的水平上显著,表明高管团队社会资本能够缓解经济政策不确定性对于房地产企业银行借款的抑制作用,验证了H3。

其次,为了验证经济政策不确定性对于房地产企业商业信用融资的影响以及高管团队社会资本在其中发挥的作用,对于模型(2)(4)(6)进行回归,回归结果如表5所示。其中第1列为模型(2)的回归结果,REPU的系数为-0.011,在1%的水平上显著,这表明随着经济政策不确定的升高,房地产企业获得的商业信用会减少,验证了H1;第2列为模型(4)的回归结果,SC的系数为-0.035,在10%的水平上显著,说明高管团队社会资本越高,房地产企业的商业信用占比越小,这验证了H2;第3列为模型(6)回归的结果,SC*REPU的系数为0.012,在5%的水平上显著,表明高管团队社会资本能够缓解经济政策不确定性对于房地产企业商业信用的抑制作用,验证了H3。

综上所述,表4和表5的回归结果验证了本文H1—H3,证明了在控制其他的变量后,经济政策不确定性会抑制房地产企业的银行借款和商业信用规模,而高管团队的社会资本能够缓解经济政策不确定性对于房地产企业债务融资的抑制作用。

(三)稳健性检验

1. 替换核心解释变量

对陈英楠等(2022)[14]编制的中国房地产经济政策不确定性月度数据采用月度平均的方法得到新的季度经济政策不确定性(REPU1),重新对原假设进行回归,回归结果表明,解释变量对于被解释变量的影响与上文的结论具有一致性。

2. 工具变量法

为了使本文的结论更加稳健,参照彭俞超等(2018)[18]的做法,将全球经济政策不确定性(GEPU)作为中国房地产经济政策不确定性的工具变量,采用二阶段最小二乘工具变量法(2SLS-IV)重新计量。将GEPU与SC交乘形成新的交互项,用于检验调节效应的内生性问题。回归结果表明全球经济政策不确定性与中国房地产经济政策不确定性有显著的正相关关系。并且弱工具变量F统计值分别为181.76和183.072,显著拒绝“弱工具变量”的假设。在对银行借款(Loan)与商业信用(Credit)的回归中,SC*REPU的回归系数分别为0.039与0.050,在1%水平上显著,其结果与上述基准回归结论一致,表明高管团队社会资本能够缓解经济政策不确定性对于房地产企业债务融资的抑制作用。

3. 倾向得分匹配法

为减弱样本选择偏差对于回归结果产生的影响,本文使用倾向得分匹配法(PSM)将控制变量作为协变量,把经济政策不确定性划分为较高时期与较低时期两组样本后,按照1∶1进行最近邻匹配重新估计。在对银行借款(Loan)与商业信用(Credit)的回归中,回归系数分别为-0.009与-0.021,均在1%水平上显著。回归系数表明在考虑样本选择偏差带来的内生性后,本文的结论依旧稳健。

4. 排除其他政策干扰

姜丽莎等(2020)[38]认为新审计报告能够降低上市企业的债务融资成本,胡志颖等(2023)[39]认为新审计报告会影响银行的信贷政策,进而影响企业的信贷额度。为了使本文结论更加稳健,需要排除新审计报告的实施对于房地产企业债务融资的影响。参考魏志华等(2022)[40]的做法,剔除2018—2021年的样本数据以及2017年A+H上市的房地产企业样本数据,经剔除后的样本回归结果依旧稳健,可以排除新审计报告实施对于本文结论的影响。

陈英楠等(2022)[14]主要从四个层面进行房地产经济政策不确定性指数构建,分别为货币政策、财政政策、宏观审慎政策以及行政政策,其中货币政策是REPU最大的来源。房地产信贷支持政策属于货币政策,是影响房地产经济政策不确定性(REPU)的因素之一,同时信贷支持政策也会影响到房地产企业可获得的信贷资源,因此需要排除信贷支持政策对于本文结论的影响。2011—2021年银行系统对于房地产行业信贷的管控趋严,但在2015年,国务院在《关于调整和完善固定资产投资项目资本金制度的通知》中提出“432”融资回表,使得房地产企业开发贷款增速较过往明显回升,然而次年开发贷款政策又收紧。因此为了排除该信贷支持政策的影响,本文参考魏志华等(2022)[40]的做法,剔除2015年的样本数据,经剔除后的样本回归结果依旧稳健,可以排除信贷支持政策对于本文结论的影响。

(四)异质性分析

在以上的分析中发现经济政策不确定性会显著抑制房地产企业的债务融资,高管团队社会资本能够缓解这种抑制作用。而在现实的经济环境下,有些企业天然更容易获得融资,经济政策对于不同企业的影响存在差异性,并且企业高管团队社会资本能够发挥的作用也不尽相同。因此为了区分这些差异,本文寻找到了3个不同的代理变量即房地产企业的产权性质、企业所处的地理位置以及不同市场竞争程度用以探究。

首先是房地产企业的产权性质。在我国,国有企业具有特殊的使命,政府通过直接或者间接控制国有企业达到调控经济和促进产业平稳发展的目的。政府对于国有企业生产经营的管制使得国有企业成为政府的附属机构[41],因此国有房地产企业会更加遵从政府对于房地产行业的政策调控。即使国企融资环境更好[42],也容易受到经济政策不确定性的影响。但由于国有企业具有政府的隐性背书,抗风险能力强,高管社会资本更能够发挥增强效应,提升债权人对于国有企业的风险偏好,减少经济政策不确定性的影响。非国有房地产企业相比国有企业本身就不具备融资优势,拥有的社会资本较弱,经济政策不确定性上升会加剧债权人对企业的不信任程度。此外,政府部门和大型国企之间会发生人事调动,彼此间联系紧密,使得国有企业的高管社会资本更具实力。因此,我们认为相比于非国有房地产企业,国有房地产企业的高管团队社会资本更能够缓解经济政策不确定性对于债务融资的抑制作用。将样本分为国有与非国有进行回归后,REPU的系数在5%和10%水平上显著,表明经济政策不确定对于国有和非国有房地产企业的银行借款和商业信用融资都有显著的抑制作用。而SC*REPU的系数只在国有企业分组内显著,表明相比于非国有房地产企业,国有房地产企业的高管团队社会资本更能够缓解经济政策不确定性对于债务融资的抑制作用。实证检验的结果支持了上述的分析。

其次是企业所处的地理位置。我国东中西部发展不平均,东部相比于中西部地区经济更加发达,拥有更多的信贷资源。为了减小中西部地区与东部地区的差距,政府很早就提出了西部大开发战略,给予了中西部地区一系列的政策扶持,如财政政策、税收政策、投融资政策等。但给予中西部地区这些优惠政策的同时,也提高了中西部企业对于经济政策的敏感度,在经济政策变动时,中西部地区企业比东部地区企业更容易受到影响。与此同时,与东部地区相比,中西部地区的企业与政府的联系更加紧密[33],其高管社会资本大多与政府部门相关,导致了经济政策出现变更时,高管团队为了维护与政府的联系,会积极响应政府的号召。因此,我们认为相比于中西部的房地产企业,东部房地产企业的高管团队社会资本更能够缓解经济政策不确定性对于债务融资的抑制作用。将样本分为东部地区和中西部地区回归后,REPU的系数均显著,没有明显的差异,这表明在经济政策不确定性影响下,东中西部的房地产企业的银行借款和商业信用融资均会受到抑制。而SC*REPU系数只在东部地区分组显著,说明对于东部地区的房地产企业,高管团队社会资本能够更好地缓解经济政策不确定性对于企业债务融资的抑制作用。

最后是市场竞争强度。本文根据赫芬达尔指数计算市场竞争度,按中位数将房地产企业分为市场竞争强、市场竞争弱两组样本。在竞争强度弱的市场,房地产企业的垄断程度更强,规模越大的同时债务融资的需求也越高,当房地产融资限制政策出台后对其冲击明显,并且在过去地产经济时期,大型房地产企业杠杆率高,依赖于银行信贷和占用供应商的资金进行杠杆化经营。因此,在经济政策不确定上升时,银行信贷和商业信用供给的减少对于市场竞争弱的房地产企业冲击更加显著。将房地产企业按市场竞争度分组回归后,REPU的系数在竞争弱的分组更加显著,而竞争强的分组不显著;同时,回归系数表明对于市场竞争弱的房地产企业,经济政策不确定性显著抑制了企业银行信贷融资,而增加了企业商业信用融资。其原因在于,市场竞争弱的房地产企业议价能力更强,上下游企业依附效应更明显,房地产企业更容易通过占用上下游企业的资金以满足融资需求。SC*REPU系数只对银行借款(Loan)显著,表明高管团队社会资本能够缓解经济政策不确定性对于房地产企业银行借款融资的抑制作用,这种缓解效果并不区分市场竞争强弱。

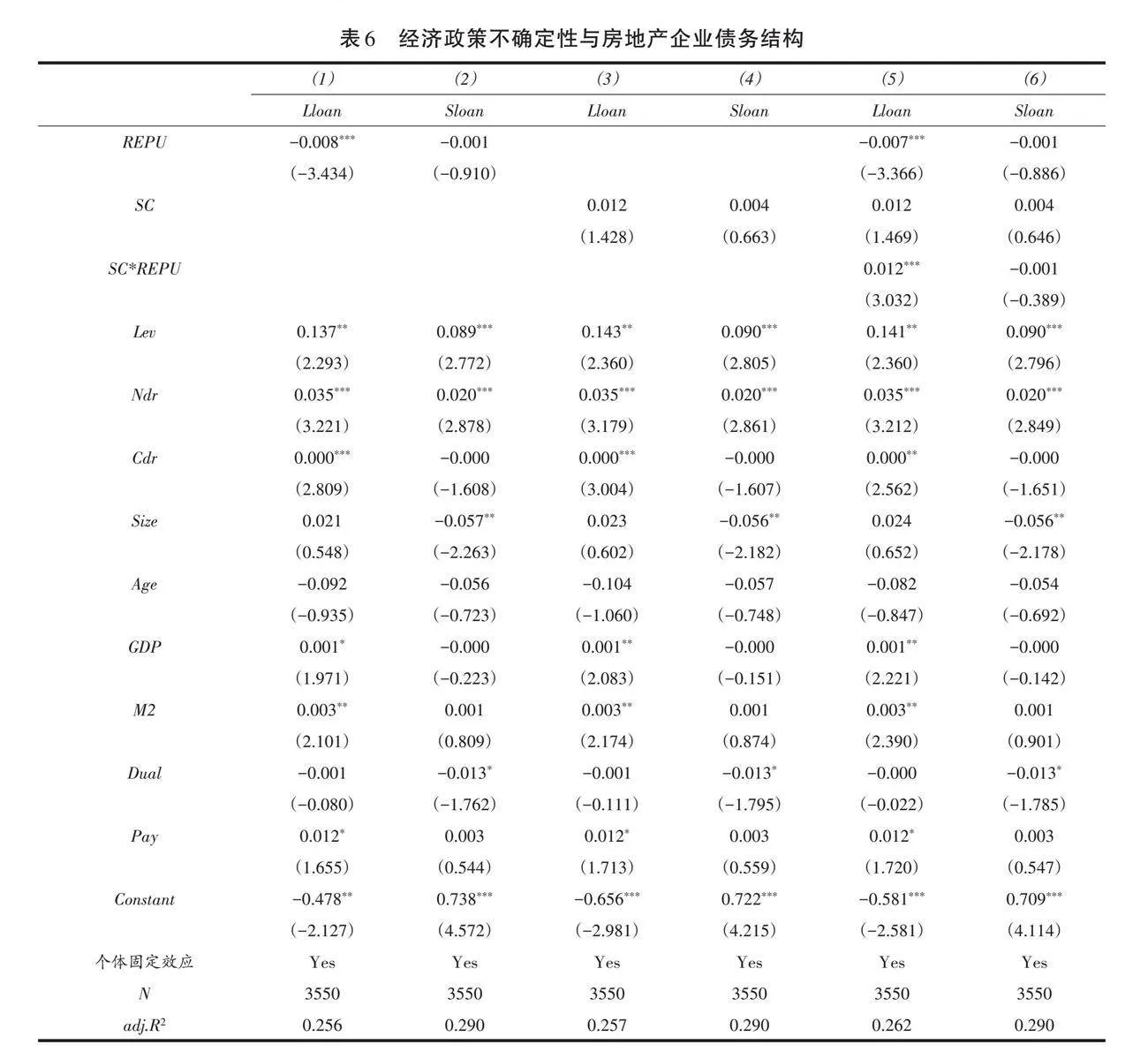

(五)进一步分析:经济政策不确定性对于房地产企业债务结构的影响

房地产行业资金周转期长,短期借款需在一年内还款会加剧房地产企业的还款压力,不利于房产项目的开发建设,因此房地产企业更希望能够获得长期借款[43]。当经济政策不确定性上升时,银行与房地产企业之间的信息不对称增强,出于规避风险的动机,银行会减少长期信贷的供给[44-45]。而房地产企业依赖于从银行获得开发贷、并购贷等大额长期信贷,因此,当经济政策不确定性上升、银行风险偏好降低、长期信贷收紧的情况下,企业长期借款融资将受到显著的抑制。但由于房地产企业可用于抵押的资产众多,银行对于短期信贷的风险偏好较高,仍愿意给房地产企业发放短期借款。迫于资金需求和偿债压力,企业可能会“短债长用”以应对政策变更带来的不确定性[45]。因此,我们认为经济政策不确定性对于房地产企业的长期借款的抑制作用明显,而短期借款受到的影响较小。

当经济政策不确定性上升时,企业借助高管社会关系网络搭建的桥梁,能够缓解债务双方的信息不对称,提高债权人对于企业的信任程度。例如高管团队的金融关系网络能够提高银行在不确定性时对于企业的商业信贷供给[17];高管团队的政治关系网络能够提高银行在不确定时期对于企业的风险偏好等。由此我们认为,高管团队的社会资本能够缓解经济政策不确定性对于房地产企业长期借款融资的抑制作用。

表6展示了经济政策不确定性对房地产企业不同期限债务融资的影响。其中,REPU在长期借款回归组(Lloan)的系数为-0.008,在1%的水平上显著为负,而REPU的系数在短期借款回归组(Sloan)不显著;表明经济政策不确定性对于房地产企业的长期借款的抑制作用明显,而短期借款受到的影响较小。SC*REPU在长期借款(Lloan)回归组的系数为0.012,在1%水平上显著,而在短期借款回归组(Sloan)不显著;表明相比于短期借款,高管团队的社会资本更能够缓解经济政策不确定性对于房地产企业长期借款融资的抑制作用。

五、结论及启示

本文论述了经济政策不确定性对于房地产企业债务融资的影响,进而探讨了高管团队社会资本发挥的调节效应。利用陈英楠等(2022)[14]编制的中国房地产经济政策不确定性指数和中国A股房地产上市公司的数据,实证考察了三者之间的关系。研究结果表明,经济政策不确定性会显著抑制房地产企业的债务融资,而高管团队社会资本能够缓解经济政策不确定性对于房地产企业债务融资的抑制作用。与此同时,高管团队社会资本的调节效应在国有企业与非国有企业之间、东部地区与中西部地区之间存在差异。进一步研究发现,相比于银行短期借款,经济政策不确定性对于银行长期借款的抑制效果更明显,且高管团队的社会资本更能够缓解经济政策不确定性对于长期借款融资的抑制作用。

根据本文研究得出以下政策启示。首先,政府应当审时度势制定经济政策,维护房地产市场稳定。在制定政策时,应注重政策的稳定性、透明度和可预期,避免政策措施的忽冷忽热,降低房地产市场的波动。减缓经济政策的实施速度,加强政策的解读力度,释放积极信号,降低不确定性对房地产企业的冲击。加快建立房地产市场整合的制度,实现行业调整的平稳过渡,加快出台强有力的针对性措施,坚决落实“保交付”。其次,政府也需健全金融市场制度,强化市场的融资功能。鼓励银行等金融机构合理分配房地产国有企业和房地产民营企业间的信贷资源,针对不同规模的房企实行差异化激励措施,扩大房地产企业发债规模,为保障性租赁住房提供融资支持。增强债务融资的透明度,优化资金循环渠道,加快专业机构建立,有效帮助市场盘活不良资产和存量资产。

对于房地产企业而言,本文的研究结论也具有启示作用。首先房地产企业应完善内部控制制度的建设。房地产企业应加强自身对经济政策调整的应对能力,做好日常风险管理工作,积极应对经济政策的调整。良好的内部控制有利于房地产企业在面对经济政策不确定性冲击时,表现出更好的稳定性,减缓对企业的负面影响。在经济政策不确定性较高时期,房地产企业可以披露质量更高的会计信息,增强外部债权人的信任,降低企业与银行之间的信息不对称,获取更多的银行借款。其次,房地产企业应关注高管团队建设,尽可能维护好高管团队形象,提升企业的行业声誉。高管团队通过管理房地产企业的经营活动和内部控制,影响企业债务融资情况。外部认可程度高的高管团队,一定程度上可为房地产企业带来较低的债务融资利率和丰富的债务融资贷款额度。稳定的高管团队也保障了资源获取的便利性,能够获取银行等金融机构的信贷支持,拓宽企业的融资渠道。

参考文献:

[1] 李连发,辛晓岱.银行信贷、经济周期与货币政策调控:1984—2011[J].经济研究,2012(3):102-114.

[2] 顾夏铭,陈勇民,潘士远.经济政策不确定性与创新:基于我国上市公司的实证分析[J].经济研究,2018(2):109-123.

[3] Bloom N. The Impact of Uncertainty Shocks[J]. Econometrica, 2009(3):623-685.

[4] 孟宪春,张屹山,李天宇.有效调控房地产市场的最优宏观审慎政策与经济“脱虚向实”[J].中国工业经济,2018(6):81-97.

[5] 李凤羽,杨墨竹.经济政策不确定性会抑制企业投资吗:基于中国经济政策不确定指数的实证研究[J].金融研究,2015(4):115-129.

[6] Baker S R, Bloom N, Davis S J. Measuring Economic Policy Uncertainty[J]. Quarterly Journal of Economics, 2016(4):1593-1636.

[7] 廉永辉,黄娇,高杰英.经济政策不确定性与银行羊群效应:基于贷款行业结构相似性视角[J].中央财经大学学报,2023(5):35-49.

[8] Allen F, Qian J, Qian M J. Law, Finance, and Economic Growth in China[J]. Journal of Financial Economics, 2005(1):57-116.

[9] 宋全云,李晓,钱龙.经济政策不确定性与企业贷款成本[J].金融研究,2019(7):57-75.

[10] Uzzi B. Embeddedness in the Making of Financial Capital:How Social Relations and Networks Benefit Firms Seeking Financing[J]. American Sociological Review, 1999(4):481-505.

[11] 高凤莲,王志强.独立董事个人社会资本异质性的治理效应研究[J].中国工业经济,2016(3):146-160.

[12] 吕劲松.关于中小企业融资难、融资贵问题的思考[J].金融研究,2015(11):115-123.

[13] Agrawal A, Knoeber C R, Tsoulouhas T. Ceo succession:Insiders Versus Outsiders[R]. Social Science Electronic Publishing, 2000.

[14] 陈英楠,莫东翠,唐思华,等.测量中国房地产政策不确定性研究[J].经济学(季刊),2022(2):405-424.

[15] 饶品贵,徐子慧.经济政策不确定性影响了企业高管变更吗?[J].管理世界,2017(1):145-157.

[16] 刘贯春,叶永卫.经济政策不确定性与实体企业“短贷长投”[J].统计研究,2022(3):69-82.

[17] 蒋腾,张永冀,赵晓丽.经济政策不确定性与企业债务融资[J].管理评论,2018(3):29-39.

[18] 彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[J].中国工业经济,2018(1):137-155.

[19] Faulkender M, Wang R. Corporate Financial Policy and the Value of Cash[J]. Journal of Finance, 2006(4):1957-1990.

[20] 杨泱.我国房地产企业融资结构现状及优化研究[J].当代经济,2009(14):8-9.

[21] 吉红云,干杏娣.我国货币政策的产业结构调整效应:基于上市公司的面板数据分析[J].上海经济研究,2014(2):3-10+22.

[22] 陈胜蓝,刘晓玲.经济政策不确定性与公司商业信用供给[J].金融研究,2018(5):172-190.

[23] Baron R A, Markman G D. Beyond Social Capital:the Role of Entrepreneurs’ Social Competence in Their Financial Success[J]. Journal of Business Venturing, 2003(1):41-60.

[24] Shipilov Danis W. TMG Social Capital, Strategic Choice and Firm Performance[J].European Management Journal, 2006(1):16-27.

[25] Stern F. Making Democracy Work:Civic Traditions in Modern Italy - Putnam,R[J]. Foreign Affairs, 1993(3):202-203.

[26] Kim Y G, Eves A, Scarles C. Building a Model of Local Food Consumption on Trips and Holidays:A Grounded Theory Approach[J]. International Journal of Hospitality Management, 2009(3):423-431.

[27] 倪鹏飞.货币政策宽松、供需空间错配与房价持续分化[J].经济研究,2019(8):87-102.

[28] 邓建平,曾勇.金融生态环境、银行关联与债务融资:基于我国民营企业的实证研究[J].会计研究,2011(12):33-40,96-97.

[29] 蒋琰.权益成本、债务成本与公司治理:影响差异性研究[J].管理世界,2009(11):144-155.

[30] 周楷唐,麻志明,吴联生.高管学术经历与公司债务融资成本[J].经济研究,2017(7):169-183.

[31] 李健,陈传明.企业家政治关联、所有制与企业债务期限结构:基于转型经济制度背景的实证研究[J].金融研究,2013(3):157-169.

[32] 祝继高,韩非池,陆正飞.产业政策、银行关联与企业债务融资:基于A股上市公司的实证研究[J].金融研究,2015(3):176-191.

[33] 余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21,39,187.

[34] Bekaert G, Engstrom E. Inflation and the Stock Market:Understanding the “Fed Model”[J]. Journal of Monetary Economics, 2010(3):278-294.

[35] Brock W A, Durlauf S N, West K D. Policy Evaluation in Uncertain Economic Environments[J]. Brookings Papers on Economic Activity, 2003(1):235-322.

[36] 王化成,刘欢,高升好.经济政策不确定性、产权性质与商业信用[J].经济理论与经济管理,2016(5):34-45.

[37] 张素平,胡保亮,项益鸣.商业生态系统治理、高管团队社会资本与企业商业模式创新[J].管理评论,2023(10):163-174.

[38] 姜丽莎,李超凡,冯均科.新审计报告降低了债务融资成本吗?[J].审计研究,2020(3):68-76.

[39] 胡志颖,卢芳,宋云玲.披露关键审计事项会影响银行信贷条款设置吗?[J].审计研究,2023(1):112-122.

[40] 魏志华,王孝华,蔡伟毅.税收征管数字化与企业内部薪酬差距[J].中国工业经济,2022(3).

[41] 方军雄.所有制、制度环境与信贷资金配置[J].经济研究,2007(12):82-92.

[42] 罗党论,唐清泉.政府控制、银企关系与企业担保行为研究:来自中国上市公司的经验证据[J].金融研究,2007(3):151-161.

[43] 李仲飞,于守金,曹夏平.产业信贷政策对于房地产企业债务的影响:基于银行业359号“限贷”文件的准自然实验分析[J].经济学(季刊),2019(4):1373-1396.

[44] 刘晓光,刘元春.杠杆率、短债长用与企业表现[J].经济研究,2019(7):127-141.

[45] 李增福,陈俊杰,连玉君,等.经济政策不确定性与企业短债长用[J].管理世界,2022(1):77-89,143,90-101.

责任编辑:王继鸽

(E-mail:wjg501@ jhun. edu. cn)

收稿日期:2024 - 04 - 20 本刊网址·在线期刊:http://qks. jhun. edu. cn/jhxs

作者简介:李 斌,男,湖北武汉人,中国地质大学(武汉)经济管理学院讲师,博士,E-mail:rasing2002@sina.com;杨 志,男,江西抚州人,中国地质大学(武汉)经济管理学院硕士研究生,E-mail:2641584036@qq.com;宁新宇,女,山西晋中人,中国地质大学(武汉)经济管理学院硕士生,E-mail:buad77@163.com。