职工监事与超额在职消费

2024-12-06 00:00辛颖董雅浩

会计之友 2024年23期

【摘 要】 职工监事是实现企业员工参与公司治理、强化企业民主管理的主要方式。文章以沪深A股上市公司为样本,考察了职工监事对管理层超额在职消费的影响。经验证据表明,当上市公司职工监事比例更高时,管理层超额在职消费更低,职工监事能够发挥监事会的治理作用,抑制管理层的机会主义行为。进一步研究发现,职工薪酬福利水平越高时,职工监事对管理层超额在职消费的降低作用越弱,而职工的内外部薪酬差距增强了职工监事的治理作用。同时,管理层权力削弱了职工监事对管理层超额在职消费的影响,职工监事比例的增加则能够提高公司的会计信息质量与企业价值。研究结论一方面丰富了监事会相关文献,另一方面为维护职工合法权益提供了理论依据与经验证据。

【关键词】 职工监事; 超额在职消费; 监事会; 代理问题; 会计信息质量

【中图分类号】 F234;F275 【文献标识码】 A 【文章编号】 1004-5937(2024)23-0060-08

一、引言

强化企业民主管理,建立和完善员工参与公司治理制度,是当前经济形势下的重要研究课题。党的二十大报告指出,基层民主是全过程人民民主的重要体现,全心全意依靠工人阶级,健全以职工代表大会为基本形式的企事业单位民主管理制度,维护职工合法权益。维护职工权益离不开外部政策,现有文献发现宏观政策有助于维护职工权益,如最低工资标准、养老保险缴费率、反垄断规制、产品市场竞争、《劳动合同法》的实施等[ 1-2 ]。此外,需要从公司治理内部进行思考,特别是实现职工参与企业治理的监督机制,如企业加入年金计划、开展员工持股计划、工会制度设立、员工授权、增强团队认同感等[ 3-7 ]。

监事会制度为本文提供了恰当的研究场景。监事会制度建立之初就包含了职工监事的设立,《公司法》(1993)第五十二条提出,监事会由股东代表和适当比例的公司职工代表组成,这赋予了职工参与监事会治理的权利。随着我国企业制度的完善,相关制度也加强了对职工参与公司治理的政策支持,例如《国务院办公厅关于进一步完善国有企业法人治理结构的指导意见》明确了国有独资、全资公司的监事会中须有职工监事。但鲜有文献检验职工监事实际发挥的治理效果。

为探究职工监事对管理层超额在职消费的影响,本文以沪深A股上市公司为样本实证检验,发现当上市公司职工监事比例更高时,管理层超额在职消费更低,职工监事能够发挥监事会的治理作用,抑制管理层的机会主义行为。进一步研究发现,职工薪酬福利水平越高时,职工监事对管理层超额在职消费的降低作用越弱,而职工的内外部薪酬差距增强了职工监事的治理作用。同时,管理层权力削弱了职工监事对管理层超额在职消费的影响,职工监事比例的增加则能够提高公司的会计信息质量与企业价值。

本文的研究贡献在于:第一,基于监事会制度,从公司治理权力分配的角度探究职工参与公司治理的实际影响。以往探究职工权益的文献是以利益相关者理论为基础,并未涉及职工本身权利的行使,本文的研究结论丰富了现有文献。第二,研究结论为监事会相关文献的争论提供了经验证据。现有文献虽然对监事会实际运行效果存在争论,但有部分学者发现改善监事会的路径,本文从职工监事视角提供的经验证据给予了一定补充。第三,为《公司法》修订的制度设计提供了参考,研究结论说明职工权利的实现依靠监事会制度的运行,并且发挥了积极的治理作用,有助于为保护职工权益的政策制定提供新的思路。

二、制度背景、文献综述与研究假设

我国监事会制度的建立始于1993年《公司法》的颁布,并且在监事会制度建立之初就包含了职工监事的设立。《公司法》(1993)赋予了职工参与监事会治理的权利。然而,在公司实际运营过程中并未真正有效发挥职工监事的作用,甚至监事会本身的治理效果也受到质疑。对此我国相关的公司治理制度也逐渐对监事会进行完善。就职工监事而言,2013年修订的《公司法》将职工监事比例下限提高至三分之一,这一规定延续至2018年修订的《公司法》。此外,针对国有企业,职工权益的保护与参与公司治理是关键,《国务院办公厅关于加强和改进企业国有资产监督防止国有资产流失的意见》要求重视企业职工民主监督,规范职工监事的产生程序。《国务院办公厅关于进一步完善国有企业法人治理结构的指导意见》(2017)明确了国有独资、全资公司的监事会中须有职工监事。2018年修订的《公司法》规定,监事会应当包括股东代表和适当比例的公司职工代表,其中职工代表的比例不得低于三分之一。这为本文研究职工监事治理效果提供了绝佳场景,根据上市公司对职工监事比例的实际配置能够检验其经济后果。

监事会的治理效果是相关研究的重点,但现有文献并未达成统一的结论。有学者认为,监事会的实际治理效果不佳,难以发挥积极的治理作用,从企业代理问题、信息质量等方面来看,监事会并没有起到显著的积极影响[ 8 ]。有研究发现监事会具有一定的作用[ 9 ]。就提高监事会的治理效率来看,现有研究认为增强监事会经济独立性、提高女性监事占比、聘请独立监事、内部审计人员兼任监事、增加股东监事及扩大监事会规模有助于降低财务重述、企业违规与代理成本,从而提升公司业绩[ 10 ]。而对于企业职工而言,增强职工参与公司治理机制的方式包含职工监事制度的设立,随着《公司法》的修订,现有文献也对职工参与公司治理进行了讨论[ 11 ]。因此,探究职工监事对公司治理以及会计信息质量的影响能够为监事会研究提供新的证据。

委托代理理论指出,现代公司治理结构中,所有权与经营权分离产生的委托代理关系,在信息不对称的情况下会产生代理问题[ 12 ]。管理层与股东利益不一致,其可能利用自身对企业经营情况的信息优势,通过在职消费优先满足自身利益[ 13-15 ]。代理问题导致管理层加重其在职消费行为,当在职消费超过合理范围,即形成超额在职消费时,管理层机会主义行为将对股东以及员工的权益造成侵害[ 16 ]。已有文献认为,企业的激进战略加重了超额在职消费,高管腐败曝光则对超额在职消费有震慑作用[ 17 ]。

因此根据委托代理理论,只有对管理层进行有效监督才能降低超额在职消费。本文认为职工监事的设立有助于缓解代理问题:首先,职工监事具有动机降低管理层机会主义行为。作为企业的利益相关者,在职员工的薪酬待遇是激励企业人力资本的重要机制,公司财务资源有限的情况下,如何降低高管机会主义行为产生的代理成本,从而促进企业资源配置与员工薪酬的提高,是职工关心的重要问题。其次,职工监事比例的提高增加了职工监督管理层的权力。《公司法》(2018)规定半数以上监事可以选举监事会主席或召集主持监事会会议,职工监事比例的提高能够对监事会会议的举行产生实际影响。最后,职工监事比例的提高提升了职工监督管理层的能力。监事会的职权赋予了职工监督管理层的权利,例如检查公司财务、向股东会会议提出提案、对董事或高级管理人员提起诉讼等,当董事、高级管理人员的行为损害公司利益时能够予以纠正。基于此,提出本文的研究假设:

研究假设:在其他条件不变的情况下,职工监事比例与超额在职消费负相关。

三、研究设计

(一)研究样本与数据来源

本文以2010—2018年沪深A股上市公司为初始研究样本。职工监事数据来自国泰安数据库(CSMAR),并通过手工甄别高管职位获得;计算超额在职消费所需要的数据来自中国研究数据服务平台(CNRDS);其他公司财务数据与公司治理数据等来自国泰安数据库(CSMAR)。

对初始样本进行筛选处理,具体过程如下:(1)剔除金融行业的样本;(2)剔除ST的样本;(3)剔除财务数据和公司治理数据缺失的样本。为了消除极端值的影响,对所有连续变量进行了1%的缩尾处理。

0fc5d09e5e3aebec8e70abf405066e5c8ee11e744c95fa95b96fd66a86792307(二)变量设计与模型构建

1.超额在职消费

借鉴已有研究[ 16-17 ],管理层在职消费等于管理费用减去董监高薪酬总额和无形资产摊销等不属于在职消费项目的金额;根据公司营业收入等影响因素预测管理层正常在职消费金额,实际在职消费与预测在职消费的差额等于超额在职消费金额。具体计算如下:

其中,Perkt为管理层在职消费金额,等于管理费用减去董监高薪酬总额和无形资产摊销等不属于在职消费项目的金额;Assett-1为公司上年资产总额;ΔSalet为主营业务收入变动额;Ppet为公司当年固定资产净值;Inventoryt为公司当年存货总额;LnEmployeet为公司员工人数的自然对数。本文对模型(1)进行分年度分行业回归,计算出的残差即实际在职消费与预测在职消费的差额,等于超额在职消费总额(Abperkt)。

2.职工监事比例

职工监事比例的分布属于具有离散变量的特征,因此结合我国监事会制度与数据特征,本文构建职工监事比例(EsRate)的虚拟变量,若公司年末职工监事人数占监事会总人数比例大于1/3则取1,否则为0。

(三)模型构建

本文采用多元线性回归模型,探究职工监事对超额在职消费的影响。

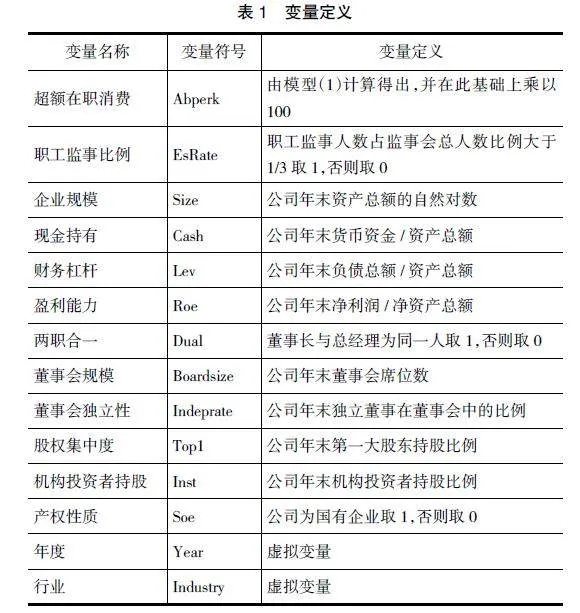

模型的被解释变量为超额在职消费(Abperk),解释变量为职工监事比例(EsRate),同时本文选择以下变量作为控制变量:企业规模(Size)、现金持有(Cash)、财务杠杆(Lev)、盈利能力(Roe)、两职合一(Dual)、董事会规模(Boardsize)、董事会独立性(Indeprate)、股权集中度(Top1)、机构投资者持股(Inst)、产权性质(Soe)、年度(Year)和行业(Industry)。具体变量定义见表1。

四、实证分析结果

(一)描述性统计

表2报告了本文主要变量的描述性统计,其中职工监事比例(EsRate)的均值为0.311,说明有31.1%的样本中职工监事的比例高于《公司法》要求的1/3。超额在职消费(Abperk)的平均值为0.244,最大值为18.785,最小值仅为-13.839,超额在职消费在不同样本之间存在较大差异。

(二)回归结果

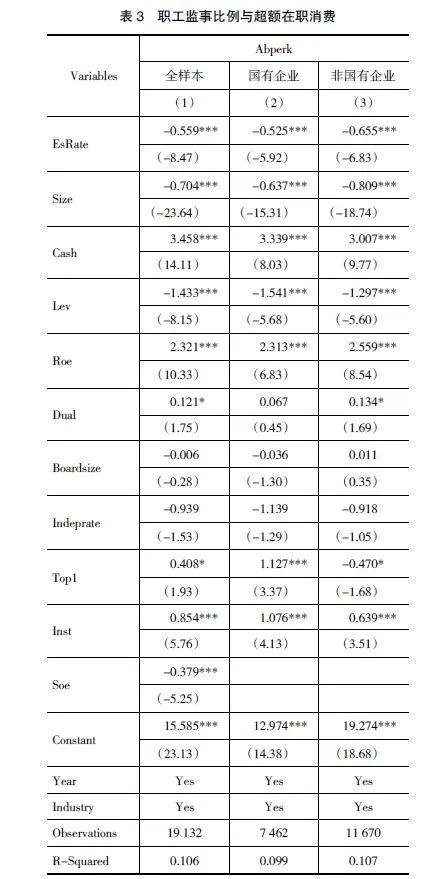

回归结果如表3所示。列(1)职工监事比例(EsRate)的回归系数在1%的水平上显著为负,表明随着职工监事比例的提高,上市公司高管超额在职消费水平降低,本文的研究假设得到验证。按照公司产权性质进行分组回归,结果如表3列(2)和列(3)所示。不论在国有企业还是非国有企业,职工监事比例(EsRate)的回归系数均在1%的水平上显著为负,表明职工监事比例对超额在职消费的治理效果在国有企业和非国有企业中均成立。

五、进一步分析

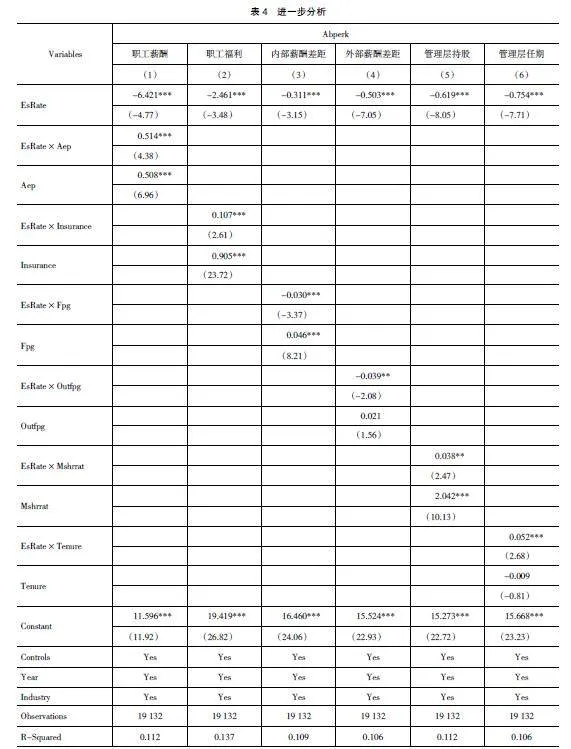

(一)职工薪酬福利的调节作用

本文借鉴现有文献的衡量方式[ 18 ],选择如下两个代理变量衡量职工薪酬福利:(1)职工薪酬(Aep),等于应付职工薪酬变化额加上支付给职工以及为职工支付的现金,减去董监高薪酬总额,再除以员工人数;(2)职工福利(Insurance),财务报表附注中应付职工薪酬科目的社会保险费与住房公积金项目的总额的自然对数。在本文模型中加入上述变量的同时,分别加入职工薪酬(Aep)和职工福利(Insurance)与职工监事比例(EsRate)的交乘项。

回归结果如表4列(1)、列(2)所示。职工薪酬(Aep)和职工福利(Insurance)的回归系数均在1%的水平上显著,说明当职工薪酬福利的水平较高时,管理层的超额在职消费更高。同时,职工监事比例与职工薪酬的交乘项(EsRate×Aep)、职工监事比例与职工福利的交乘项(EsRate×Insurance)系数均显著为正,说明随着职工薪酬福利的增加,职工自身利益得到提高,职工监事对超额在职消费的治理作用有所降低。

(二)薪酬差距的调节作用

本文借鉴现有文献的衡量方式[ 19 ],选择如下两个代理变量衡量薪酬差距:(1)内部薪酬差距(Fpg),等于管理层平均薪酬与职工平均薪酬的比值,其中管理层平均薪酬等于高管前三名薪酬的平均值,职工平均薪酬等于应付职工薪酬变化额加上支付给职工以及为职工支付的现金,减去董监高薪酬总额,再除以员工人数;(2)外部薪酬差距(Outfpg),等于同年度同行业其他公司职工平均薪酬与本公司职工平均薪酬的比值。

回归结果如表4列(3)、列(4)所示。内部薪酬差距(Fpg)的回归系数在1%的水平上显著,说明当管理层薪酬与职工薪酬的内部薪酬差距较大时,管理层的超额在职消费更高,但外部薪酬差距对管理层的超额在职消费并无显著影响。同时,职工监事比例与内部薪酬差距的交乘项(EsRate×Fpg)、职工监事比例与外部薪酬差距的交乘项(EsRate×Outfpg)系数均显著为负,说明职工不仅关注自身利益,而且关注相对薪酬下的公平感知,随着薪酬差距的增加,职工监事更有动机监督管理层,降低企业的超额薪酬水平。

(三)管理层权力的调节作用

本文借鉴现有文献的衡量方式[ 17 ],选择如下两个代理变量衡量管理层权力:(1)管理层持股比例(Mshrrat),等于公司年末管理层持股数占总股数的比例;(2)管理层任期(Tenure),等于公司年末CEO的任期年限。

回归结果如表4列(5)、列(6)所示。管理层持股比例(Mshrrat)的回归系数在1%的水平上显著,说明管理层持股与超额在职消费显著正相关,但管理层任期对超额在职消费并无显著影响。同时,职工监事比例与管理层持股比例的交乘项(EsRate×Mshrrat)、职工监事比例与管理层任期的交乘项(EsRate×Tenure)系数均显著为正,说明职工监事实现监督管理层的效果受到管理层本身权力的制约,随着管理层权力的提高,职工监事对超额在职消费的治理作用减弱。

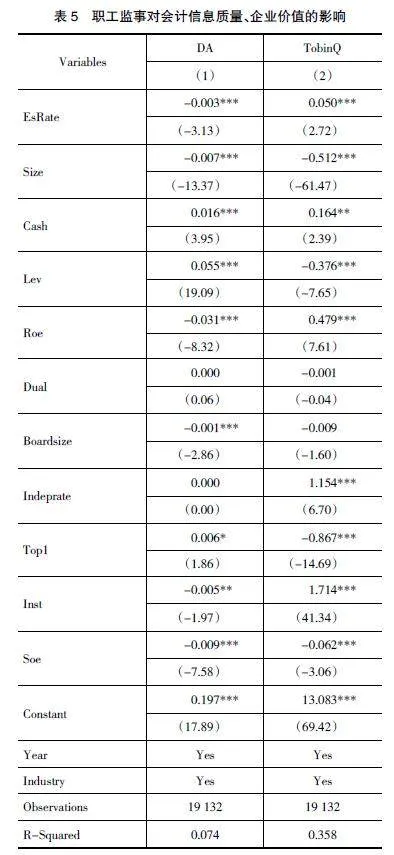

(四)职工监事对会计信息质量与企业价值的影响

借鉴前人的研究[ 20 ],本文以修正Jones模型计算操控性应计利润反映企业的盈余管理程度(DA),以衡量会计信息质量,该指标越高说明公司当年盈余管理程度越大,会计信息质量越低。同时,本文采取托宾Q值衡量企业价值(TobinQ),等于市值除以资产总额。回归结果如表5所示。列(1)中职工监事比例(EsRate)的回归系数在1%的水平上显著为负,说明职工监事比例显著降低了企业盈余管理程度,与会计信息质量显著正相关;列(2)中职工监事比例(EsRate)的回归系数在1%的水平上显著为正,说明职工监事能够显著提高企业价值。

六、稳健性检验

(一)变换衡量方式

为保证实证结果的稳健,以职工监事比例的具体数值(EsRate2)作为衡量方式,替换解释变量进行重新回归,结果如表6列(1)所示。职工监事比例(EsRate2)的回归系数在1%的水平上显著为负,表明随着职工监事比例的提高,上市公司高管超额在职消费水平降低,本文的研究假设再次得到验证。

(二)Heckman两阶段

本文采用Heckman两阶段进行稳健性检验。第一阶段,选取职工监事薪酬(EsSalary)、企业规模(Size)、现金持有(Cash)、财务杠杆(Lev)、盈利能力(Roe)、两职合一(Dual)、董事会规模(Boardsize)、董事会独立性(Indeprate)、股权集中度(Top1)、机构投资者持股(Inst)、产权性质(Soe)等变量,估计出公司设置职工监事比例大于1/3的可能性,并计算逆米尔斯比率(Lambda)。其中,职工监事薪酬(EsSalary)等于公司年末职工监事的平均薪酬。第二阶段,将逆米尔斯比率(Lambda)加入主回归模型中,以控制样本的选择性偏差及样本自选择产生的内生性问题。第二阶段的回归结果如表6列(2)和列(3)所示。在加入逆米尔斯比率(Lambda)后,职工监事比例的两种衡量变量均在1%的水平上显著,并且逆米尔斯比率(Lambda)也在1%的水平上显著,说明在控制样本自选择问题后,本文的主体结论依然成立。

(三)倾向得分匹配法

本文采用倾向得分匹配法缓解自选择问题。倾向得分基于上述变量进行计算,对每个职工监事比例(EsRate)等于1的样本采用最近邻匹配方法,得到与之最近的1个匹配样本,并在匹配后进行回归。表6列(4)和列(5)的回归结果显示职工监事比例的两种衡量变量均在1%的水平上显著,说明在控制公司特征等内生性问题后,职工监事对降低超额在职消费有显著影响。

(四)工具变量法

为缓解遗漏变量导致的内生性问题,选取工具变量法进行稳健性检验,工具变量采用当年同行业其他公司职工监事比例的平均值,在此基础上通过两阶段工具变量法进行回归,结果如表6列(6)和列(7)所示,可以看到职工监事比例的两种衡量变量均在10%的水平上显著,说明在控制内生性问题后,本文的主体结论依然成立。

七、研究结论

本文以沪深A股上市公司为样本,考察了职工监事对管理层超额在职消费的影响。经验证据表明,当上市公司职工监事比例更高时,管理层超额在职消费更低,职工监事能够发挥监事会的治理作用,抑制管理层的机会主义行为。进一步研究发现,职工薪酬福利水平越高时,职工监事对管理层超额在职消费的降低作用越弱,而职工的内外部薪酬差距增强了职工监事的治理作用。同时,管理层权力削弱了职工监事对管理层超额在职消费的影响,职工监事比例的增加则能够提高公司的会计信息质量与企业价值。

本文的研究启示如下:第一,职工监事是实现企业员工参与公司治理的有效渠道,能够降低委托代理成本;第二,职工监事的治理效果受到职工薪酬福利水平的影响,应当在宏观劳动政策基础上加强公司治理优化;第三,公司股东在董事会与监事会的设立上,降低管理层对员工行使监督权的不利影响,从而发挥民主管理的最大效用,提高劳动力的收入分配水平。

【参考文献】

[1] 孙楚仁,田国强,章韬.最低工资标准与中国企业的出口行为[J].经济研究,2013,48(2):42-54.

[2] 宋弘,封进,杨婉彧.社保缴费率下降对企业社保缴费与劳动力雇佣的影响[J].经济研究,2021,56(1):90-104.

[3] 窦欢,孙悦晴,刘婉宙,等.企业年金与现金持有水平:基于员工福利视角[J].会计研究,2023(6):118-135.

[4] 张学志,李灿权,周梓洵.员工持股计划、内部监督与企业违规[J].世界经济,2022,45(3):185-211.

[5] 魏下海,董志强,金钊.工会改善了企业雇佣期限结构吗:来自全国民营企业抽样调查的经验证据[J].管理世界,2015(5):52-62.

[6] HAMEED Z,KHAN I,ISLAM T,et al.Do green HRM practices influence employees' environmental performance?[J].International Journal of Manpower,2020,41(7):1061-1079.

[7] SHEN J,BENSON J.When CSR is a social norm:how socially responsible human resource management affects employee work behavior[J]. Journal of Management,2016,42(6):1723-1746.

[8] 张振新,杜光文,王振山.监事会、董事会特征与信息披露质量[J].财经问题研究,2011(10):60-67.

[9] 郭放,韦小泉.独立监事是否起到了监督的作用:基于盈余质量的视角[J].会计之友,2015(18):29-33.

[10] 周泽将,王佳伟,雷玲.监事会经济独立性与财务重述[J].会计与经济研究,2022,36(4):3-18.

[11] 刘俊海.职工参与公司治理的体系化设计:立法宗旨、制度重构与股权纽带的三重视角[J].北方法学,2023,17(4):5-29.

[12] JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[13] CAI H,FANG H,XU L C.Eat,drink,firms,government:an investigation of corruption from the entertainment and travel costs of Chinese firms[J].The Journal of Law and Economics,2011,54(1):55-78.

[14] XU N,LI X,YUAN Q,et al.Excess perks and stock price crash risk:evidence from China[J].Journal of Corporate Finance,2014,25(1):419-434.

[15] YERMACK D.Flights of fancy:corporate jets, CEO perquisites,and inferior shareholder returns[J].Journal of Financial Economics,2006,80(1):211-242.

[16] LUO W,ZHANG Y,ZHU N.Bank ownership and executive perquisites:new evidence from an emerging market[J].Corporate Finance and Governance in Emerging Markets,2011,17(2):352-370.

[17] 王化成,高鹏,张修平.企业战略影响超额在职消费吗?[J].会计研究,2019(3):40-46.

[18] 雷宇,郭剑花.规则公平与员工效率:基于高管和员工薪酬粘性差距的研究[J].管理世界,2017(1):99- 111.

[19] 孔东民,徐茗丽,孔高文.企业内部薪酬差距与创新[J].经济研究,2017,52(10):144-157.

[20] DECHOW P M,SLOAN R G,SWEENEY A P.Detecting earnings management[J].Accounting Review,1995,70(2):193-225.

会计之友2024年23期