企业ESG信息披露的同群效应研究

2024-12-06 00:00:00赖妍王长伟刘微微

会计之友 2024年23期

【摘 要】 文章以2017—2021年我国A股上市企业为研究样本,实证分析了企业ESG信息披露同群效应的存在、形成机制、异质性及经济后果。研究发现:(1)行业内其他企业的ESG信息披露会影响个体企业的ESG信息披露,即企业ESG信息披露存在同群效应;(2)制度压力即强制性、模仿性及规范性压力是企业ESG信息披露同群效应产生的主要原因;(3)进一步分析表明,在初创企业、分析师关注度较低和所处市场化程度较低地区的企业中,ESG信息披露的同群效应更显著,企业ESG信息披露同群效应有利于提高企业资本配置效率和促进企业高质量发展。文章从制度压力视角打开ESG信息披露同群效应的黑箱,以期为企业提高ESG信息披露水平、政府强化ESG信息披露监管和制定ESG信息披露标准指引提供参考。

【关键词】 ESG信息披露; 同群效应; 制度压力; 高质量发展

【中图分类号】 F275;F832.51 【文献标识码】 A 【文章编号】 1004-5937(2024)23-0019-09

一、引言

党的二十大报告指出,高质量发展是全面建设社会主义现代化国家的首要任务,必须完整、准确、全面贯彻“创新、协调、绿色、开放、共享”的新发展理念,着力促进全体人民共同富裕。企业作为市场主体,必须承担起保护环境、履行社会责任、提升治理能力等方面的重任,才能推动经济的高质量发展。ESG是环境(Environmental)、社会(Social)和治理(Governance)三个英文单词的首字母缩写,是近年来金融市场兴起的重要投资理念和企业行动指南,亦是新发展理念在金融市场和微观企业层面的具象投影[ 1 ]。2018年6月,中国证监会发布《上市公司治理准则》修订版,首次明确要求上市公司披露在环境、社会和治理方面的信息。重视ESG信息披露工作、促进ESG理念与经营管理相融合、强化风险和责任主体意识,已然成为推动企业高质量发展、实现“双碳”“共同富裕”中长期战略目标的有力抓手。

已有关于ESG信息披露的研究主要集中在以下三个方面:(1)ESG信息披露评价体系的构建。国外影响力较大的ESG评级机构有英国富时、汤森路透、道琼斯、明晟等。由于它们在使命、特性、目标等方面的不同,导致其ESG评级框架、方法、结果等差异巨大,同时在我国也出现了水土不服的情况[ 2 ]。国内主流的华证、中证、商道融绿、嘉实、社会价值投资联盟、万得等ESG评级机构基本形成了一级指标从E、S、G三个维度展开,二级及以下指标各具特色的评价体系。(2)ESG信息披露影响因素的研究。外部因素主要包含制度压力[ 3 ]、地方政府债务[ 4 ]等,内部因素主要包含研发和专利方面投入[ 5 ]、党组织治理[ 6 ]、公司数字化转型[ 7 ]等。(3)ESG信息披露经济后果的研究。已有学者展开了ESG信息披露对企业投资[ 8 ]、融资[ 9 ]、创新[ 10 ]、价值[ 11 ]等方面影响的研究。由上可知,虽然已有大量文献研究了ESG信息披露的评价体系、影响因素及经济后果,但鲜有文献研究企业ESG信息披露的相互影响及其影响机制。

“同群效应”一词起源于教育学和社会学领域,由Coleman在20世纪60年代《科尔曼报告》中首次提及。他认为同群效应是在背景相似的情况下,学生行为对彼此产生的影响。1993年,Manski[ 12 ]将同群效应延伸至经济和金融领域,指出同群效应是企业在追求自身效益最大化的目标下,制定自身决策,以作为对群体行为的反应。我国学者陆蓉和常维[ 13 ]则认为同群效应是个体模仿和学习与其具有相似特征的群体行为的现象,即“近朱者赤,近墨者黑”。已知的企业行为同群效应主要来自模仿其他企业的决策,学者们相继针对企业股利政策[ 14 ]、现金持有政策[ 15 ]、慈善捐赠[ 16 ]、并购[ 17 ]、投融资[ 18 ]、创新[ 19 ]及数字化转型[ 20 ]等领域的同群效应进行了研究。

囿于我国政府尚未建立ESG信息披露的框架体系,企业为了节约成本并享受ESG信息披露后的红利,ESG信息披露是否会存在同群效应?如果这一同群效应存在,是由哪些因素导致的?又有何异质性?最终会带来哪些经济结果?基于此,本文以制度压力理论为依托,实证分析企业ESG信息披露同群效应的存在及形成机制,进一步检验企业ESG信息披露同群效应的影响因素和经济后果,从制度压力视角打开ESG信息披露决策黑箱,重视制度在ESG领域中的作用,以期为行业整体ESG水平的提升提供理论参考和经验借鉴。

本文可能的创新点在于:第一,研究对象的创新。学术界关于ESG信息披露同群效应的研究成果鲜少,本文着眼于企业ESG信息披露的同群效应,将研究对象从企业投融资、创新及数字化转型等转向ESG信息披露的决策过程,丰富了企业行为同群效应的研究。第二,研究视角的创新。本文从制度压力视角出发,细致地分析了企业ESG信息披露同群效应的存在性和驱动机制,打开了该行为同群效应的决策黑箱,为企业ESG信息披露同群效应的研究提供了新的视角。第三,研究内容的创新。本文既实证检验了企业ESG信息披露行业同群效应的存在,又经验分析了其对企业资本配置效率和高质量发展的影响。这不仅延伸了ESG信息披露的相关研究,而且拓展了同群效应在企业ESG信息披露行为中发挥的经济效应。

二、理论分析与研究假设

制度压力是外部制度环境对企业行为模式产生的显著压力,包括强制性、模仿性和规范性压力,它会使企业行为越来越具有同质性[ 21 ]。下面从三种压力来分析企业ESG信息披露同群效应的存在性及形成机制。

第一,强制性压力。企业ESG信息披露的强制性压力主要来自于政府及相关部门制定的法律法规和政策[ 3 ]。目前我国对部分企业的ESG信息披露提出了强制要求。2008年,上交所发布《关于做好上市公司2008年年度报告工作的通知》,明确金融类公司须强制披露ESG事项内容;2017年,证监会发布《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》,规定属于重点排污单位的上市公司应强制披露ESG信息中的环境信息;2022年,国资委发布《提高央企控股上市公司质量工作方案》,要求央企控股上市公司在2023年实现ESG专项报告披露。企业为了满足政府及相关部门的监管要求以维护企业的合法性,同群企业会一定程度上存在“抱团取暖”的行为,进而形成一种相互模仿的氛围。

第二,模仿性压力。企业ESG信息披露的模仿性压力主要来自于竞争对手。企业披露ESG信息后,既可以通过缓解企业融资约束、改善企业经营效率、降低企业财务风险进而提升企业价值[ 22 ],又可以通过声誉效应和资源效应提高企业创新绩效,从而帮助企业在激烈的市场竞争中获得优势。当同群企业通过ESG信息披露获得上述优势后,企业为了减轻竞争压力、花费最少资源产生相似效果,会选择与同群企业ESG信息披露保持一致或类似[ 23 ]。

第三,规范性压力。企业ESG信息披露的规范性压力主要来自于特定规范或非正式规则,包括社会信念、价值观和惯例等。自2004年联合国首次提出ESG概念以来,国际可持续发展准则理事会(ISSB)、可持续发展会计准则委员会基金会(SASB)和全球报告倡议组织(GRI)等国际组织都制定了ESG信息披露标准。国际组织虽然未采取强制性方式要求企业披露ESG信息,但以综合性的社会资本工具方式将ESG信息披露列入公司应当遵循的制度框架,取得了各国更广泛的共识。企业披露ESG信息对企业声誉具有促进效应和延续效应。为避免影响企业声誉,满足社会公众的期望,企业会模仿同群企业的ESG信息披露行为。

综上所述,ESG信息披露是响应国家政策以满足合法性,获得竞争优势和树立良好企业形象的一种企业决策。当同群企业披露ESG信息后,企业出于强制性、模仿性及规范性压力,会考虑模仿同群企业披露ESG信息。因此,本文提出如下假设:

H1:企业ESG信息披露存在同群效应。

前已溯及,政府对金融类、重污染及央企控股上市公司做出强制性披露ESG信息的要求。处于强制性披露下的企业,若未披露或披露不实ESG信息,需要承担相应的法律责任。此类企业为了满足监管要求,在很大程度上会选择模仿同群企业中ESG信息披露水平较高的企业。而处于自愿披露的企业,若未披露ESG信息,仅影响考核企业ESG信息披露的结果,该类企业模仿同群企业ESG信息披露的动力较弱。因此,本文提出如下假设:

H2:企业面临的强制性压力越大,ESG信息披露的同群效应越显著。

企业主动披露ESG信息,有助于创新绩效的提高和融资约束的缓解,使其在激烈的市场竞争中获得优势。加之我国企业ESG信息披露起步较晚,尚未形成完整的披露标准和框架,造成披露成本较高。而模仿同群企业ESG信息披露正是企业减轻竞争压力、降低成本较为简单、有效的一种方法。因此,本文提出如下假设:

H3:企业面临的模仿性压力越大,ESG信息披露的同群效应越显著。

同群企业ESG信息披露会提高社会公众对企业ESG信息披露的期望。若企业未像同群企业那样积极地披露ESG信息,则可能成为舆论攻击的对象。对于原本声誉就较低的企业而言,在面临此类情况时将变得更加脆弱。为避免企业形象越来越差,模仿同群企业中高水平的ESG信息披露,将成为迎合社会公众预期的一条捷径,也降低了企业为提高形象付出的成本。因此,本文提出如下假设:

H4:企业面临的规范性压力越大,ESG信息披露的同群效应越显著。

三、研究设计

(一)样本选择与数据来源

万得的ESG评价指标中存在较多量化指标,能更好地反映企业实质性ESG风险以及ESG管理实践水平,因此本文选用万得的ESG评价数据,其余公司财务数据均来自国泰安数据库(CSMAR)。本文以2017—2021年我国A股上市公司为研究对象,在剔除金融业公司、行业内公司数量少于5家及数据缺失样本后,共获得20 320个有效样本,同时对变量上下1%的极端值采用了Winsorize方法进行处理。

(二)变量选取与定义

1.被解释变量:企业ESG信息披露。采用万得的ESG评分(ESGs)、评级(ESGr)结果来衡量企业ESG信息披露水平,评分、评级越高,ESG信息披露水平越高,ESG评级结果用于稳健性检验。

2.核心解释变量:同群企业ESG信息披露。由于同行业企业的主营业务、市场环境及行业法规等内外因素高度相似,企业的决策行为存在较大关联性,因此,本文将同行业企业界定为同群企业,行业分类标准参照证监会2012年公布的行业分类方法。采用万得同行业企业ESG平均评分(PeerESGs)、平均评级(PeerESGr)结果衡量同群企业ESG信息披露水平,同群企业ESG平均评级结果用于稳健性检验。

3.控制变量。借鉴现有研究,将资产负债率(Lev)、企业规模(Size)、现金比率(Cash)、有形资产比率(Tang)、资产报酬率(Pro)、总资产净利润率(Roa)设置为公司层面控制变量,将同群企业资产负债率(PeerLev)、同群企业规模(PeerSize)、同群企业现金比率(PeerCash)、同群企业有形资产比率(PeerTang)、同群企业资产报酬率(PeerPro)、同群企业总资产净利润率(PeerRoa)设置为行业层面控制变量。各变量名称及描述见表1。

(三)模型设定

为检验企业ESG信息披露是否存在同群效应,借鉴杜勇等[ 20 ]提出的同群效应检验模型进行识别,将基准模型设定为:

其中,i、j、t分别代表公司、行业和年度。被解释变量为企业ESG信息披露(ESGsi,j,t),反映的是行业企业i在t年的ESG信息披露水平;核心解释变量为同群企业ESG信息披露水平(PeerESGs-i,j,t),反映的是行业企业i的同群企业(企业i除外)在t年的ESG信息披露平均水平;公司层面控制变量为Controli,j,t,反映的是行业企业i在t年的公司基本特征;行业层面控制变量为Control-i,j,t,表示行业企业i的同群企业(企业i除外)在t年的行业基本特征;∑Industry和∑Year分别表示行业和年度固定效应;?着i,t表示随机扰动项。

四、实证结果分析

(一)主要变量的描述性统计结果

表2列示了主要变量的描述性统计结果。由表2可以看出,ESGs最高得分为8.180,最低得分为3,标准差为0.826,这表明企业之间的ESG信息披露水平存在较大差距。PeerESGs最高得分为6.461,最低得分为5.531,标准差为0.175,这表明各行业企业ESG信息披露平均水平差别不大。公司层面控制变量各项指标均值与对应的行业层面控制变量各项指标均值都接近,符合理论预期。

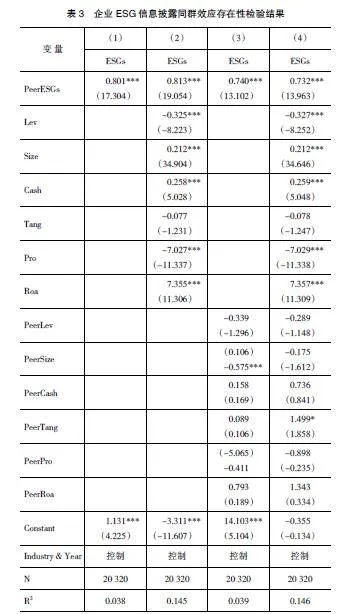

(二)基准回归结果

企业ESG信息披露同群效应的存在性检验结果如表3所示。列(1)是仅包含解释变量(PeerESGs)和被解释变量(ESGs)的回归结果;列(2)在列(1)的基础上加入了公司层面的控制变量;列(3)在列(1)的基础上加入了行业层面的控制变量;列(4)在列(1)的基础上同时加入了公司层面和行业层面的控制变量。以上回归结果均在1%的水平上显著为正。由此可见,企业ESG信息披露存在显著的同群效应,本文的H1成立。

(三)稳健性检验

1.内生性问题

本文选取滞后一期的解释变量 (L.PeerESGs)作为工具变量进行2SLS检验,所选取的工具变量满足相关性与外生性的要求。从理论逻辑来看,同群企业ESG信息披露水平显然与其滞后一期值相关,工具变量不会通过除解释变量以外的因素影响被解释变量。如表4所示,列(1)是第一阶段的回归结果,L.PeerESGs的回归系数是0.494,在1%的水平上显著为正;列(2)是第二阶段的回归结果,PeerESGs的回归系数是0.666,在1%的水平上显著为正,与基准回归结果基本一致。

2.替换变量

本文以万得ESG评级(ESGr)和华证ESG评级(ESGRating)替换被解释变量,以同群企业的万得ESG平均评级(PeerESGr)和华证ESG平均评级(PeerESGRating)替换解释变量。替换变量后放入模型(1)中进行回归分析,回归结果见表4列(3)与列(4),PeerESGr和PeerESGRating的回归系数皆在1%的水平上显著为正。可见,本文的结论较为稳健。

3.被解释变量取t+1期

本文基准回归主要研究制度压力下同群企业ESG信息披露对企业的影响,但也存在企业ESG信息披露被同群企业模仿的可能性。为了缓解这一互为因果问题,本文取t+1期的企业ESG信息披露水平进行回归。表4列(5)结果显示,当期同群企业ESG信息披露对下一年企业ESG信息披露水平依然具有显著影响,表明前文基准回归结果是稳健的。

五、同群效应机制分析

(一)强制性压力机制

本文参考肖华等[ 24 ]的做法,以是否属于重污染行业或国企衡量强制性压力,将样本分为强制性压力高组和低组。如表5列(1)、列(2)所示,强制性压力高组的回归系数显著为正且大于强制性压力低组的回归系数,这说明企业面临的强制性压力越大,越倾向于模仿同群企业的ESG信息披露,H2成立。

(二)模仿性压力机制

本文选取赫芬达尔指数衡量模仿性压力,以中位数为标准将样本分为模仿性压力高组和低组。如表5列(3)、列(4)所示,模仿性压力高组的回归系数显著为正且大于模仿性压力低组的回归系数,这表明企业面临的模仿性压力越大,越倾向于模仿同群企业的ESG信息披露,H3成立。

(三)规范性压力机制

本文选取企业无形资产净值的对数衡量规范性压力,以中位数为标准将样本分为规范性压力高组和低组。如表5列(5)、列(6)所示,规范性压力高组的回归系数显著为正且大于规范性压力低组的回归系数,这反映出企业面临的规范性压力越大,越倾向于模仿同群企业的ESG信息披露,H4成立。

六、进一步分析

(一)异质性分析

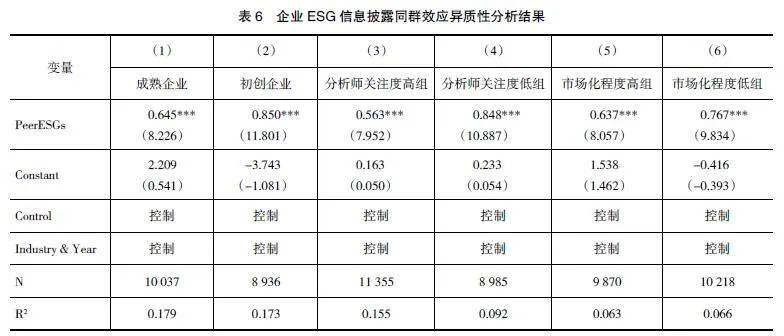

1.企业发展阶段不同

初创企业因为生产经营项目单一,抗风险能力较弱,相较于成熟企业而言,面临更大的融资约束问题。为了在市场竞争中获得主动权,增强企业市场竞争力,初创企业选择模仿同群企业ESG信息披露的可能性越大。本文根据企业年龄是否大于样本的中位数,将不同发展阶段的企业划分为成熟企业和初创企业两组。由表6列(1)和列(2)可知,成熟企业和初创企业的PeerESGs系数在1%水平上显著为正,但初创企业的PeerESGs系数高于成熟企业的PeerESGs系数,这说明初创企业的ESG信息披露同群效应比成熟企业的ESG信息披露同群效应更显著。

2.分析师关注度不同

分析师关注是企业重要的外部治理机制。分析师关注度越高的企业,信息环境透明度越高,经理人将更理性地考虑是否模仿同群企业行为。因此,本文推测分析师关注度越高的企业,ESG信息披露的同群效应可能越弱。本文采用当年发布的公司分析师报告加1再取自然对数测度分析师关注度,以中位数为标准将样本划分为分析师关注度高组和低组。由表6列(3)和列(4)可知,分析师关注度高组和低组的PeerESGs系数均在1%的水平上显著为正,但分析师关注度低组的PeerESGs系数高于分析师关注度高组的PeerESGs系数,这表明分析师关注度越低的企业,ESG信息披露的同群效应越强。

3.市场化程度不同

我国不同地区市场化程度存在较大差异。市场化程度高的地区,法律环境更好,信息传递更通畅,利益相关者能够更加快速、准确地获取企业披露的ESG信息。企业获取信息的速度越快,信息含量越高,在ESG信息披露决策过程中就越倾向于自主决策。因此,本文推测所处市场化程度越高地区的企业,模仿同群企业ESG信息披露的可能性越小。本文依据企业所在地市场化程度高低将样本划分为市场化程度高组和低组。由表6列(5)和列(6)可知,市场化程度高组和低组的PeerESGs系数均在1%的水平上显著为正,但市场化程度高组的PeerESGs系数小于市场化程度低组的PeerESGs系数,这说明处于市场化程度较低地区的企业,其ESG信息披露同群效应更显著。

(二)企业ESG信息披露行为同群效应的经济后果

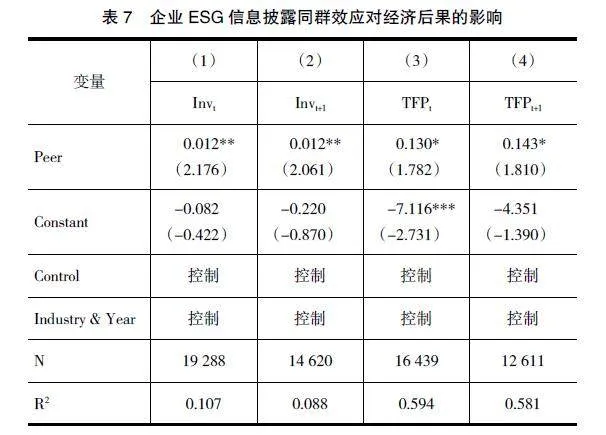

1.对企业资本配置效率的影响

企业资本配置效率是指在一定条件下,如何使资本实现利润最大化。ESG信息披露可以显著缓解企业融资约束,而融资约束的缓解有助于提升企业资本配置效率[ 9 ],因此,本文推测企业模仿同群企业ESG信息披露能够提高企业资本配置效率。参考杜勇等[ 20 ]的做法,构建以下模型检验企业ESG信息披露同群效应对企业资本配置效率的影响:

其中,被解释变量资本配置效率以企业投资水平(Invi,t/Invi,t+1)衡量,企业投资水平为企业当年购建固定资产、无形资产和其他长期资产所支付的现金除以期初总资产。解释变量为模型(1)中同群企业ESG信息披露所引起的企业ESG信息披露水平提升程度(?茁1PeerESGs-i,j,t),记为Peer。控制变量与基准回归模型控制变量一致。表7列(1)和列(2)结果显示,无论是在t期还是t+1期,Peer的回归系数均显著为正,这表明企业ESG信息披露的同群效应提高了企业资本配置效率。

2.对企业高质量发展的影响

ESG是兼顾环境、社会及公司治理的可持续发展理念,与实现我国企业的高质量发展一脉相承。因此,本文推测模仿同群企业ESG信息披露能够推动企业高质量发展。采用OP法对企业全要素生产率进行测算,并构建以下模型检验企业ESG信息披露同群效应对企业高质量发展的影响:

其中,被解释变量高质量发展以全要素生产率(TFPi,t/TFPi,t+1)衡量。解释变量与模型(2)一致,控制变量与基准回归模型(1)的控制变量一致。表7列(3)和列(4)结果显示,在t期和t+1期,Peer的回归系数均显著为正,这说明企业ESG信息披露的同群效应推动了企业的高质量发展。

七、结论与建议

本文基于制度压力视角,实证检验了企业ESG信息披露同群效应的存在性、形成机制及异质性,得出以下结论:第一,企业ESG信息披露存在同群效应。第二,强制性、模仿性和规范性压力是企业ESG信息披露同群效应的主要形成机制,当上述三种压力越大时,企业ESG信息披露的同群效应就越强。第三,ESG信息披露的同群效应在初创企业、分析师关注度较低及处于市场化程度较低地区的企业中更显著,且基于同群效应的ESG信息披露对企业资本配置效率、企业高质量发展均具有正向影响。

据此,本文提出如下政策建议:

(1)政府在利用法规和政策强制要求企业ESG信息披露时,应进一步提升企业ESG信息披露的主动性。一方面,政府应分行业,由点到面,逐步推进ESG信息强制性披露的行业范围;另一方面,政府应完善奖惩机制,对积极披露ESG信息的企业,在税收优惠、融资便利、贷款利率及现金补助等方面给予一定的政策支持;对消极披露ESG信息的企业,根据情节严重程度分别给予警告、通报批评等处罚。

(2)行业协会在提倡向标杆企业学习的同时,可以建立符合本行业特点的ESG信息披露行业标准。一方面,行业协会可以通过报刊、电视新闻及行业座谈等方式加大对ESG信息披露标杆企业的宣传力度,发挥标杆企业的示范作用;另一方面,可以邀请业内专家和行业机构共同制定符合行业特色的ESG信息披露指标,构建披露内容完整、格式统一的框架体系,为行业内企业ESG信息披露提供标准学习框架。

(3)企业在提升管理层ESG信息披露意识的同时,也应提高其对ESG信息披露的理解深度。一方面,企业可以将ESG信息披露纳入公司管理层的绩效考核之中,以激励其高质量地披露ESG信息;另一方面,企业可以通过邀请ESG领域专家开展培训,丰富管理层的ESG理论知识,避免管理层做出盲目模仿同群企业ESG信息披露的决策。

【参考文献】

[1] 赖妍,刘微微,邱丽莎.数字普惠金融会影响中小企业ESG表现吗[J].金融与经济,2023(11):46-54, 96.

[2] 张蒽,蔡纪雯.ESG体系在中国发展情境下的嵌入机制与建设路径[J].东南学术,2023(1):182-194.

[3] 张慧,黄群慧.制度压力、主导型CEO与上市公司ESG责任履行[J].山西财经大学学报,2022(9):74-86.

[4] 张曾莲,邓文悦扬.地方政府债务影响企业ESG的效应与路径研究[J].现代经济探讨,2022(6):10-21.

[5] DICUONZO G,DONOFRIO F,RANALDO S,et al.The effect of innovation on environmental,social and governance (ESG) practices[J].Meditari Accountancy Research,2022,30(4):1191-1209.

[6] 柳学信,李胡扬,孔晓旭.党组织治理对企业ESG表现的影响研究[J].财经论丛,2022(1):100-112.

[7] 王海军,王淞正,张琛,等.数字化转型提高了企业ESG责任表现吗:基于MSCI指数的经验研究[J].外国经济与管理,2023(6):19-35.

[8] 谢红军,吕雪.负责任的国际投资:ESG与中国OFDI[J].经济研究,2022(3):83-99.

[9] 李志斌,邵雨萌,李宗泽,等.ESG信息披露、媒体监督与企业融资约束[J].科学决策,2022(7):1-26.

[10] 王治,彭百川.企业ESG表现对创新绩效的影响[J].统计与决策,2022(24):164-168.

[11] TOMMASO C,THORNTON J.Do ESG scores effect bank risk taking and value evidence from European banks[J].Corporate Social Responsibility and Environmental Management,2020,27(5):2286-2298.

[12] MANSKI C F.Dentification of endogenous social effects:the reflection problem[J].The Review of Economic Studies,1993,60(3):531-542.

[13] 陆蓉,常维.近墨者黑:上市公司违规行为的“同群效应”[J].金融研究,2018(8):172-189.

[14] GRENNAN J P.Dividend payments as a response to peer influence[J].Journal of Financial Economics,2018,131(3):549-570.

[15] CHEN Y W,CHAN K,CHANG Y.Peer effects on corporate cash holdings[J].International Review of Economics & Finance,2019,61:213-227.

[16] 沈涌涛,谭良锋,曾子轩,等.企业慈善捐赠中同群效应及其对融资约束的影响:基于A股上市公司的实证研究[J].海南大学学报(人文社会科学版),2022,40(6):148-158.

[17] 叶会,冉向波.公司并购业绩承诺决策的同群效应[J].财会月刊,2022(23):49-57.

[18] VICTOR F,LUTZ H,THOMAS L.Peer effects in professional analysts'choice of their portfolio of companies[J].Quantitative Finance,2022(11):2125-2137.

[19] HU D,WANG Z,HU H.How do firms in ftrategic emerging industries influence their peers'innovation strategies?[J].Economic Research-Ekonomska Istrazivanja,2022(1):3711-3730.

[20] 杜勇,娄靖,胡红燕.供应链共同股权网络下企业数字化转型同群效应研究[J].中国工业经济,2023(4):136-155.

[21] DiMAGGIO P J,POWELL W W.New institutionalism in organizational analysis[M].Chicago:University of Chicago Press,1991.

[22] 王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022(5):23-34.

[23] 李宗泽,李志斌.企业ESG信息披露同群效应研究[J].南开管理评论,2023(5):126-138.

[24] 肖华,张国清,李建发.制度压力、高管特征与公司环境信息披露[J].经济管理,2016(3):168-180.