基于ESG理念的投资组合研究

2024-12-06 00:00:00闫海波孟燕袁粼

会计之友 2024年23期

【摘 要】 ESG作为一种倡导可持续发展的新兴投资理念,与党的二十大报告中提出的推动绿色发展、促进人与自然和谐共生的目标密切相关。基于此,文章以华证ESG评级数据为基础,将ESG纳入投资组合量化模型,在行业内探究ESG对投资组合的影响。研究表明:首先,ESG强度参数越大,投资组合ESG价值越大,投资组合也越集中,且ESG倾斜夏普比率优于传统的夏普比率指标。其次,不同行业对ESG的反应有所差异。对ESG反应敏感的行业,投资组合的风险和收益都发生了显著的变化,随着ESG强度参数的增大,ESG倾斜夏普比率呈现出先增大,达到峰值后再减小的特征;对ESG反应迟缓的行业,其投资组合基本不受ESG参数的影响,并且ESG倾斜夏普比率随着ESG强度参数的增加而增加。此外,研究还发现投资组合规模对研究结论的稳定性和可靠性有一定影响。

【关键词】 均值—方差理论; ESG投资组合; 可持续发展理念; ESG倾斜夏普比率

【中图分类号】 F830.591;F830.91 【文献标识码】 A 【文章编号】 1004-5937(2024)23-0011-08

一、引言

随着生态环境恶化、资源日益稀缺和极端气候事件的频发,人们对推动可持续发展的紧迫性有了更加深刻的认识。ESG作为一种关注企业环境、社会和治理绩效的评价标准,其核心理念与党的二十大精神高度契合[ 1 ],因此备受关注。党的二十大报告指出要加快发展方式绿色转型,推动形成绿色低碳的生产生活方式,要以更大的责任与担当推动绿色发展,促进人与自然和谐共生。

自2004年ESG概念首次提出以来,越来越多的国家和地区将ESG纳入国家战略,并制定了相关的监管措施和政策指引。例如,欧盟颁布《非财务报告指令》要求上市公司披露ESG信息,以增进企业可持续发展的透明度。尽管我国ESG起步较晚,但政府及监管机构也相继出台了一系列有利于ESG投资的政策,旨在鼓励企业向绿色转型迈进。党的十九届六中全会就倡导要坚持“绿水青山即金山银山”的发展理念,“十四五”规划也将绿色经济与社会平等纳入重点,2020年我国首次提出了“碳达峰、碳中和”目标,该目标的提出对我国产业绿色发展和经济转型提出了更高要求,同时也为加快我国经济社会发展方式的绿色转型指明了方向[ 2 ]。另外,党的二十大报告中提出的推动绿色发展、促进人与自然和谐共生的内容与ESG的核心理念息息相关。由此可见,推动ESG在我国的落地实践,不仅有助于促进“双碳”目标的实现,而且还是积极落实党的二十大精神的具体体现。

为更好地了解ESG相关研究,本文主要从ESG与企业财务绩效、投资收益(风险)的关系和ESG投资组合数理模型三方面进行梳理、归纳。针对ESG与企业财务绩效之间的研究,Friede等[ 3 ]通过实证分析,发现随着ESG评级的升高,企业财务绩效呈稳定或逐步提升态势,且这种积极影响随时间保持稳定。Huang[ 4 ]的研究也证实了将ESG视为公司整体活动的一部分是非常有必要的。国内学者通过研究发现,良好的ESG表现对提升企业绩效具有积极的促进作用[ 5-6 ]。通过文献梳理发现,大多数研究结果均表明ESG与企业财务绩效具有正向关联,积极关注ESG的企业表现更佳。

关于ESG与投资收益的研究,Hvidkjaer[ 7 ]认为市场常忽视ESG因素的股票,使得这些股票的价格较低,从而为投资者带来了更高的回报。Velte[ 8 ]的研究同样揭示了ESG对资产回报率的积极影响。此外,Broadstock等[ 9 ]关注ESG在金融危机中的作用,发现高ESG评级的投资组合表现更为出色。综合来看,学者们一致认为ESG与股票收益之间具有正相关关系,ESG不仅为投资者提供了参考信息,而且是一种支持可持续投资的体现。

针对ESG与投资风险之间的研究,有学者指出ESG将会影响未来CAPM模型,从而凸显了ESG在企业风险管理中不可忽视的地位[ 10 ]。另外,马喜立[ 11 ]在其研究中阐释了ESG与风险的负向关系,刘璐[ 12 ]认为债券市场同样存在ESG评级越高风险越低的现象,沈洪涛等[ 13 ]发现了高ESG风险评级公司股价波动性越大的现象。因此,研究表明:ESG与风险之间具有负相关关系,高ESG评级公司可能降低风险,创造积极效应,有助于规避潜在投资风险。

随着绿色投资的迅速兴起,将ESG纳入投资组合已成为当今重要投资趋势。例如,国外学者Amon等[ 14 ]发现ESG加权投资组合相对于价值加权可以取得更高累计收益率。Chen等[ 15 ]在均值—方差模型中引入ESG因素,构建投资组合优化模型,研究结果表明ESG投资组合胜过传统组合。Henriksson等[ 16 ]基于预期效用理论,通过ESG指标划分公司并优化投资组合,进而避免投资表现差的公司。Pedersen等[ 17 ]首创ESG有效前沿理论并简化了ESG、风险与收益三者之间的权衡问题,推动了ESG数理模型的发展。Schmidt等[ 18 ]将ESG融入传统均值方差模型,从多维度优化投资组合。然而,相比国外该领域的研究,国内关于ESG投资组合模型的研究有限,但也有学者在努力探索相关研究。例如,徐凤敏等[ 19 ]通过深入研究,构建了绿色双层投资组合模型,强化了绿色投资与现代组合理论的关联,对绿色金融的发展起到了推动作用。李婧璇[ 20 ]借鉴前人的研究,探究了ESG得分约束对投资组合的影响,研究表明ESG得分约束范围的选择与股票资产池、投资期有关。

综合国内外学者对ESG展开的相关研究,可以发现,学者们普遍认为ESG表现好的公司往往会获得更优秀的财务绩效,同时也能够获得更高的投资回报,这样的公司在抗风险能力方面更具优势。不过,在“双碳”目标成为当务之急的今天,单纯考虑传统企业财务绩效等因素显然存在一定的滞后性和局限性,所以需要引导企业、政府及投资者等利益相关方共同关注ESG,积极倡导ESG投资,不断探寻适合不同行业的ESG投资策略或方法,努力贯彻可持续发展理念。

鉴于此,以上述学者的研究为基础,本文基于行业视角,结合华证ESG评级数据和股票收盘价数据,在行业内探究ESG对投资组合的影响,希望可以通过此项研究发现适合不同行业的ESG投资新方法,同时也可以填补国内相关研究空白,提供重要的实践借鉴。

二、理论机制分析

当谈及ESG对投资组合优化的影响时,需要认识到ESG已被普遍视为企业长期绩效和可持续性的核心组成部分,并且ESG评级可以提供关于企业在环境、社会和治理方面表现的非财务信息,所以将ESG纳入投资组合优化过程是为了更全面地评估企业的价值和潜在风险,从而实现更具智慧和可持续性的投资决策。

传统的均值—方差投资组合优化方法聚焦财务指标和风险控制,以确立最佳的资产配置,该方法常常忽略了ESG在企业长期表现和风险管理中的作用。将ESG整合进投资组合优化模型,不仅可以更全面地理解企业的真实价值和潜在风险,而且有助于投资者更全面地审视企业的长期可持续性。

基于ESG的均值—方差投资组合优化实际上是在传统的金融指标基础上,引入更多环境、社会和治理方面的考量因素。这样,投资者不仅可以追求财务回报,而且能关注企业对环境的影响、社会责任履行和良好治理的实践,从而在投资决策中更全面地权衡各种因素。由此,本文提出研究假设1(H1)和假设2(H2)。

H1:ESG倾斜夏普比率优于夏普比率指标。

H2:对ESG反应敏感的行业,随着ESG强度参数的增大,ESG倾斜夏普比率呈现出先增大,达到峰值后再减小的趋势。

三、研究设计

(一)基于预期效用的投资组合模型

1952年Markowitz首次提出均值—方差模型,该模型是最基础的资产配置模型,旨在帮助投资者在不同资产之间做出权衡,以最大化投资组合的预期收益,同时限制风险。

假设市场上有n种风险资产,且资产的收益率分别为r1,r2,…,rn,对应的预期收益率分别为R1,R2,…,Rn,投资者在各风险资产上的配置比例分别为w1,w2,…,wn,则投资组合的收益可以表示为:

其中,ri表示第i个资产的收益率,wi表示投资组合中第i个资产的权重,且必须满足条件■wi=1,则投资组合的预期收益Rp可以表示为:

式(2)中,Ri是第i个资产的预期收益率,则投资组合的方差(风险)σ2p可表示为:

其中,wj是投资组合第j个资产的权重,σij是第i个资产与第j个资产之间的协方差。对于由n个资产构成的投资组合,依据冯·诺依曼—摩根斯坦效用函数理论,在经典的Markowitz投资组合模型下,风险厌恶型投资者的效用函数可以表示为:

式(4)中,U()表示效用函数,λ表示投资者的风险偏好。该模型在投资者风险和回报之间进行权衡考虑,旨在找到一个最优的资产配置权重,使得在给定风险厌恶程度下,能够最大化投资组合的效用。

(二)考虑ESG因素的投资组合模型

随着社会各界日益关注企业行为,均值—方差模型逐渐显现出局限性,因为该模型仅考虑了财务因素,忽略了环境、社会责任和公司治理等可持续性因素,限制了投资决策的全面性与可持续性。因此,将ESG考虑进投资决策过程中,构建ESG投资组合模型,有助于更全面地评估资产潜在价值和风险。故本文借鉴Schmidt[ 18 ]等的研究,以效用函数为基础,将ESG融入投资组合模型目标函数中,拓展传统均值—方差理论,为投资者提供更全面、可持续的投资决策框架。

下面,假定投资组合ESG价值V是投资组合ESG得分?啄i的线性函数[ 18 ],具体数学表达形式如下:

其中,V表示投资组合ESG价值,?酌表示ESG强度参数,与投资者的选择有关,取决于投资组合ESG价值对投资者的重要性。那么,考虑ESG因素的投资组合目标函数[ 18 ]可表示为:

式(6)是拓展后的均值—方差投资组合模型,该模型在对权重以及投资组合预期收益进行相应约束的条件下,使得引入ESG后的目标函数最小化,即对于给定的收益水平,实现投资组合风险最小化、投资组合ESG价值最大化。

(三)ESG倾斜夏普比率

夏普比率是一种常用的风险调整收益率指标,用于衡量投资组合每承受一单位风险所获得的超额收益,该指标可以同时兼顾投资组合收益与风险,是一种综合考量投资组合绩效的经典指标[ 21 ]。夏普比率是利用投资组合的超额收益率与其风险(以标准差度量)相除,来评估投资组合的绩效,计算公式如下:

其中,SR表示夏普比率,Rp代表投资组合的预期收益,Rf表示无风险资产的收益率,σp表示投资组合的标准差(投资组合的风险)。

实际上,无论投资者是否关注投资组合ESG价值,夏普比率仍然是主要的投资组合绩效指标,但由于较高的V并不能确保得到较高的夏普比率,故需要引入一种新的ESG投资组合绩效指标——ESG倾斜夏普比率[ 18 ]。然后,再结合Pedersen[ 17 ]等提出的ESG有效前沿理论,尝试构建如下关于ESG强度参数?酌与ESG倾斜夏普比率SHESGm之间的表达式:

当不考虑投资组合ESG价值的情况下,即?酌=0时,式(8)就会转化成传统的夏普比率SR,即SHESGm=SR,此时,式(7)与式(8)等价。

(四)数值模拟

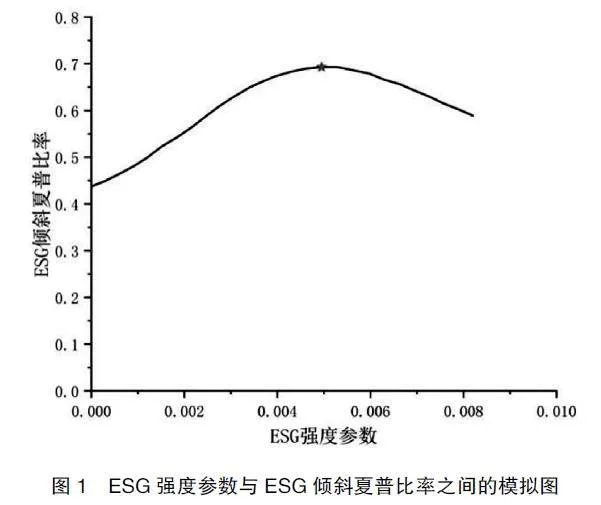

从式(8)中可以看出ESG强度参数的引入势必会对ESG倾斜夏普比率带来影响,通过计算机模拟出二者之间的关系,如图1所示。

从图1可以看出,随着ESG强度参数的增加,ESG倾斜夏普比率先呈现出增加的趋势,当ESG倾斜夏普比率达到峰值时,将会随着ESG强度参数的增加缓慢减小,这种变化趋势与Pedersen[ 17 ]提出的ESG有效前沿理论不谋而合。

四、实证分析

(一)样本选取及数据来源

本文主要针对全部A股进行研究,考虑到ESG评级数据在国内较少且不宜获取,并且为了使时间跨度尽可能长,最终选择采用2009—2021年华证的ESG评级数据作为基础数据进行研究,数据来源于Wind。其中,华证ESG评级从C到AAA,对应量化为1到9。另外,本文A股的收益价数据主要从tushare财经数据接口获得,用于计算对数收益率,其计算公式如下:

其中,ln()表示自然对数,即以e为底的对数;ri,t表示对数收益率;pi,t表示当期股票的收盘价;pi,t-1表示前一期股票的收盘价。

(二)数据预处理

1.数据预处理

本文按照如下筛选原则对2009—2021年全部A股数据进行预处理:首先,剔除ST、*ST、SST类以及已退市的股票;其次,在行业内部(采用2012年版的证监会分类法对行业进行分类)进行筛选,剔除无ESG评级以及评级日期较少无法得到有效分析结论的个股;再次,删除收盘价数据缺失的股票;最后,剔除投资组合规模不足33的行业,只对资产组合数量达到33及其以上数量的行业进行分析。

2.参数设置

通过测试发现,改变参数Rf的数值会使投资组合的风险值或者收益值提前或者滞后发生改变,但不会影响投资组合整体变化趋势,故本文不考虑无风险利率的影响,即设置Rf=0;同理,本文也不考虑模型中风险规避参数λ的变化带来的影响,即固定λ=2。本文参数设置的侧重点放在ESG强度参数?酌的选取,主要观察该参数的变化会如何影响投资组合的风险和收益。

(三)ESG对投资组合的影响分析

根据上文数据筛选原则,研究样本主要包括:采矿业,电力、热力、燃气及水生产和供应业(后文简称电水供应业),金融行业,房地产行业,交通运输、仓储和邮政业(简称运输业),批发和零售业(简称批发零售业),信息传输、软件和信息技术服务业(简称信息服务业)。

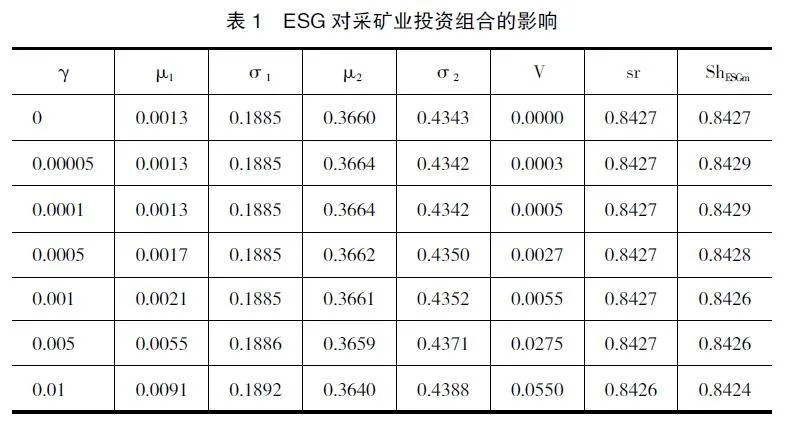

1.ESG对采矿业投资组合的影响分析

首先,以均值—方差模型为基础,将ESG纳入传统投资组合模型,对由采矿业37只股票构成的ESG投资组合进行实证研究。

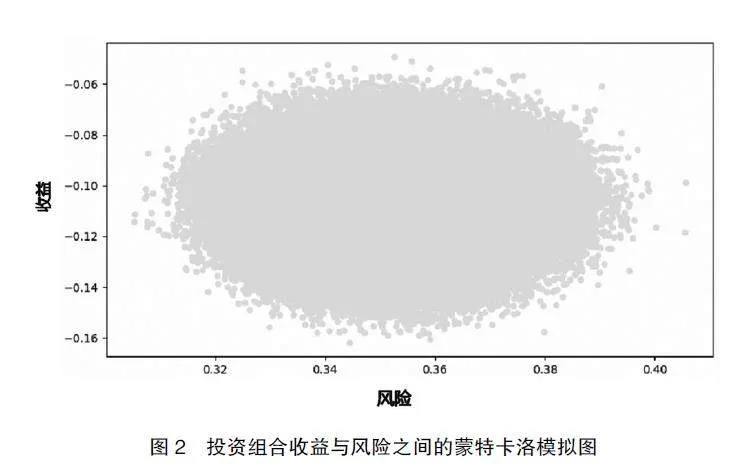

图2呈现的是不考虑ESG因素时采矿业投资组合收益与风险之间的蒙特卡洛模拟图,可以看出,要想满足风险最小化或者收益最大化,只能在均值—方差有效边界上进行投资组合选择。

其次,分析引入ESG后,对采矿业投资组合风险和收益的影响。全局最小方差组合的收益和风险分别记作?滋1,σ1,最大夏普比率组合收益和风险分别用?滋2,σ2表示,sr表示经过加权优化后得到的最大夏普比率,具体结果如表1所示。

从表1中的数据结果看,?酌=0.00005时的最大夏普比率组合收益相对于?酌=0时有所增加(从0.3660增加到0.3664),组合风险则有所下降(从0.4343降低为0.4342),ESG倾斜夏普比率也有所增加(从0.8427增加到0.8429),投资组合ESG价值也在增大,但是夏普比率却没有发生改变。通过上述分析,可以发现ESG的引入对采矿业投资组合造成了显著影响,即ESG强度参数发生微小变动时,投资组合风险和收益就会发生变化。

通过对表1中最后两列数据进行分析,发现ESG倾斜夏普比率要优于传统的夏普比率指标,因为该指标的引入相对于传统夏普比率来说,可以更加灵敏地捕捉到ESG信息对投资组合带来的影响,并且还发现随着?酌的增加,ESG倾斜夏普比率呈现出先增大,达到峰值后再减小的趋势,与前文数值模拟出的二者之间的图像趋势一致,当?酌=0.0001,ShESGm达到峰值(0.8429),且此时对应的最大夏普比率组合收益和风险的表现都优于传统均值—方差投资组合。

通过实证发现ESG对采矿业和电水供应业投资组合的影响极为相似,所以将这两类行业归纳在一起,且后文不再对电水供应业进行单独分析。

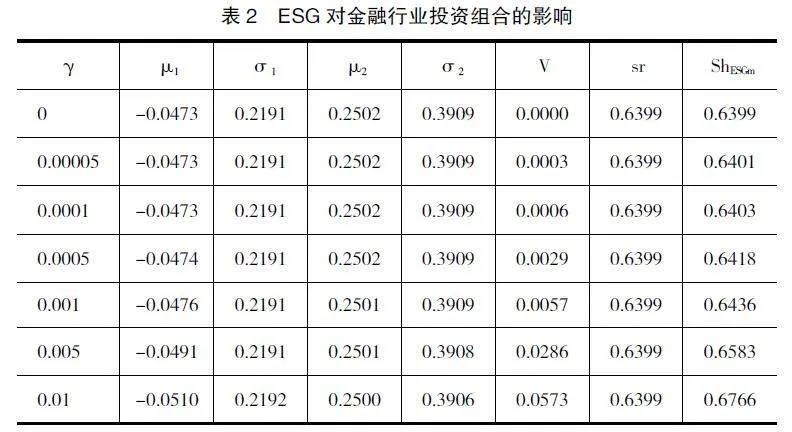

2.ESG对金融行业投资组合的影响分析

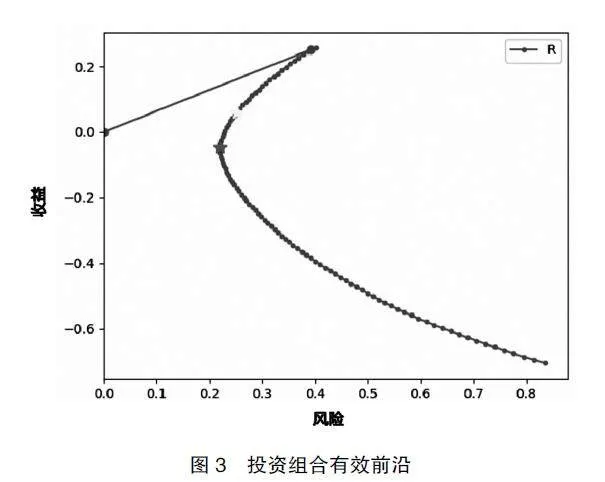

按照筛选原则,金融行业共保留41只符合要求的股票,图3呈现的是不考虑ESG因素(?酌=0)时的传统均值—方差投资组合的情况。从图3中可以发现:在全局最小方差投资组合所在位置进行投资,风险最小;在最大夏普比率投资组合位置进行投资,收益最大,不过承担的风险也是最大的。

因此,投资者需要获取尽可能多的信息,例如像ESG这种体现可持续发展理念的非财务信息,进而有助于投资者做出更加理性的投资选择。表2是将ESG考虑进传统均值—方差投资组合模型中的实证结果。

从表2的数据结果可以看出,ESG的引入对金融行业投资组合的影响是缓慢且轻微的,说明该行业对ESG的反应比较迟缓。全局最小方差组合和最大夏普比率组合收益均呈现出减少趋势,前者在?酌=0.0005时才减少,后者在?酌=0.001时才开始下降,而组合风险基本与?酌=0时的数值保持一致。由此可见,金融行业对ESG的反应并不敏感,且ESG的引入对金融行业投资组合的影响不明显。

对金融行业来说,投资组合ESG价值依然随着ESG强度参数的增大而增大,且当?酌=0.00005时,ESG倾斜夏普比率的数值发生了改变,不过ESG倾斜夏普比率随着ESG强度参数的增加而增加。但是夏普比率的数值却始终没有发生变化,说明对该行业来说,ESG倾斜夏普比率也比传统的夏普比率指标反应更加灵敏。

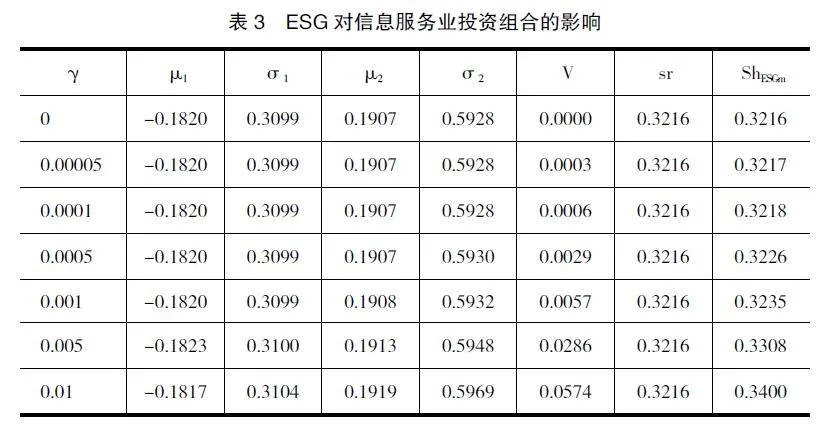

3.ESG对信息服务业投资组合的影响分析

根据筛选原则,对运输业、批发零售业、信息服务业和房地产业共计四个行业进行实证分析,发现ESG对上述行业投资组合的影响基本一致,本文主要以信息服务业39只股票数据为基础构建ESG投资组合,分析ESG对该行业投资组合的影响。

从表3的结果可知,当?酌=0.005时全局最小方差投资组合风险和收益开始发生微小变化,最大夏普比率组合收益在?酌=0.001时才略微有所增加,组合风险在?酌=0.0005时从0.5928增加到0.5930。综合来看,信息服务业对ESG的反应依然不明显,说明ESG的引入对该行业投资组合的影响是比较迟缓和微小的。

可以发现随着?酌的增加,投资组合ESG价值和ESG倾斜夏普比率都在持续增加,但是夏普比率依然没有任何反应,说明对该行业来说,ESG倾斜夏普比率依然比夏普比率更敏感。

4.进一步探究投资组合规模对ESG投资组合的影响

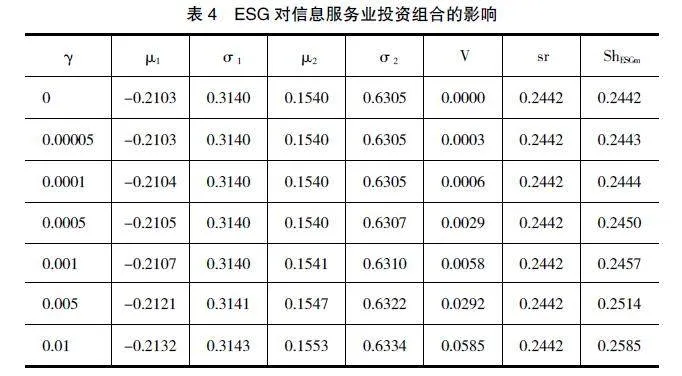

由于在实证过程中发现投资组合数量的多少会对投资组合的变动情况产生影响,因此,进一步针对ESG因素的投资组合做股票规模(数量)的测试,以信息服务业为例进行说明,实证结果见表4和表5。

表4呈现的是ESG的引入对信息服务业投资组合带来的变化情况。其中,资产组合规模为34,表4中全局最小方差组合的风险和收益变化规律与表3(投资组合规模为39)基本一致,即组合收益随着?酌的增加而减小,组合风险随着?酌的增加而增加,最大夏普比率组合风险与收益的大致变化趋势也与表3类似。

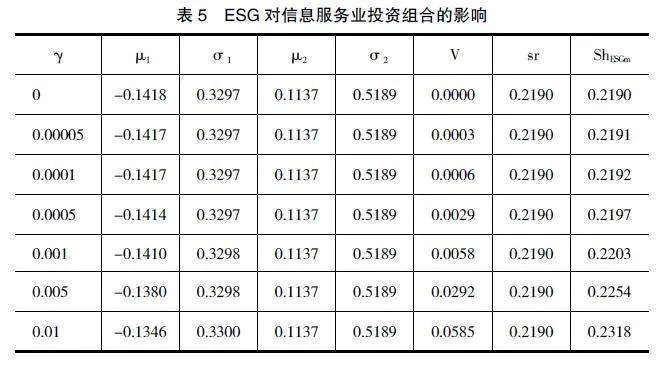

为进一步验证资产组合数量给投资组合确实带来了影响,表5给出了资产组合数量为17的投资组合变化情况。

通过对表3、表4、表5的实证结果对比分析,发现当投资组合数量大于等于33时,各投资组合的变化趋势与原来39只股票的组合保持一致。当资产组合数量介于0到33时,实验结果将会发生偏差。由此可见,在传统均值—方差模型中考虑ESG因素进行投资组合研究时,也需要考虑投资组合规模,当资产数量大于等于33时,其研究结论才更具有可信性和稳定性,恰好验证了本文实证只对达到资产组合规模要求的行业进行分析的筛选原则。

五、结论与建议

(一)研究结论

本文以2009—2021年华证ESG评级数据及股票收盘价数据为基础,将ESG纳入均值—方差投资组合模型中,在行业内探究ESG对投资组合的影响。通过实证分析,可以得出以下结论:(1)对所有样本行业来说,随着ESG强度参数的增加,投资组合ESG价值增大,且ESG倾斜夏普比率要优于传统的夏普比率指标,对ESG的反应更加灵敏,可以及时捕捉到ESG对投资组合带来的影响。(2)根据ESG对不同行业投资组合的影响,将所有样本行业重新归纳为两大类。对ESG反应灵敏的行业来说,随着ESG强度参数的增大,全局最小方差投资组合呈现出高风险高收益的特征,最大夏普比率组合收益均呈现出先增大,达到峰值后再减小的变化趋势,而组合收益则呈现出先减小,达到峰值后再增加的趋势。ESG倾斜夏普比率则随着?酌的增加呈现出先增加,达到峰值后再减小的变化趋势,即当?酌=0.0001时,ESG倾斜夏普比率达到峰值(0.8429),且此时最大夏普比率组合获得最大收益,承受的风险也最小,说明当?酌=0.0001时是最佳的投资时机,既体现了可持续发展理念,又在风险和收益方面占据优势。对ESG反应迟缓的行业来说,随着ESG强度参数的变化,全局最小方差组合和最大夏普比率组合刚开始都不受影响,仅在?酌=0.001时才发生微小变化,随着ESG强度参数的变化,ESG倾斜夏普比率呈现出持续递增的特征。(3)通过实证分析发现,将ESG纳入传统投资组合模型中进行实证研究时也需要考虑资产组合规模,因为通过分析发现,投资组合数量的多少会对投资组合的变动规律带来一定的影响,即投资组合的规模必须达到33及其以上数量时,对其进行研究才能更好地确保结论的稳定性与可靠性。

(二)建议与启示

针对上述研究结论,本文给出以下方面的启示建议:(1)在考虑ESG投资组合时,学者们可以不断探索新的思路和方法,比起传统的夏普比率,ESG倾斜夏普比率可能更敏感,有可能成为一个新的衡量指标,这将为未来的相关研究提供新的研究方向和可能性。(2)不同行业对ESG的反应程度有所不同,可以利用ESG反应敏感的行业来引导产业绿色和结构升级。企业需要深刻认识到履行ESG责任的重要性,并持续完善ESG信息披露,加速构建适应公司自身发展的ESG治理框架。政府方面则可考虑通过奖惩机制鼓励企业承担ESG责任,加强监管力度,防止欺诈行为的发生,进而确保企业诚信运营。监管机构也应加强监督制度,推动上市公司的ESG信息披露,鼓励第三方机构提升ESG评估手段和技术,建立符合中国特色的ESG评级体系,为投资者提供更可靠的非财务信息,推动企业更好地履行ESG责任。(3)考虑到投资规模的影响,大型基金或投资组合可以考虑采用ESG投资策略。同时也启示投资者在制定策略时应广泛考虑其他因素,不能仅局限于企业的财务表现,还应考虑其ESG表现。纳入ESG因素的投资策略不仅有助于提升整体ESG价值,还有助于权衡投资风险与回报。尤其对ESG敏感的行业,对其进行密切关注将有助于发现最具潜力的投资机会。

【参考文献】

[1] 王立凤,王武超.ESG表现、CEO权力与增长期权价值[J].会计之友,2023(21):115-123.

[2] 柳学信,吴鑫玉,孔晓旭.上市公司ESG表现与股票收益:基于股价中企业特质信息含量视角[J].会计之友,2023(10):85-93.

[3] FRIEDE G,BUSCH T,BASSEN A.ESG and financial performance:aggregated evidence from more than 2000 empirical studies[J].Journal of Sustainable Finance & Investment,2015,5(4):210-233.

[4] HUANG D Z X.Environmental,social and governance (ESG) activity and firm performance:a review and consolidation[J].Accounting & Finance,2021,61(1):335-360.

[5] 张长江,张玥,陈雨晴.ESG表现、投资者信心与上市公司绩效[J].环境经济研究,2021,6(4):22-39.

[6] 彭满如,陈婕,殷俊明.ESG表现、创新能力与企业绩效[J].会计之友,2023(7):11-17.

[7] HVIDKJAER S.ESG investing:a literature review[R].Report Prepared for Dansif,2017.

[8] VELTE P.Does ESG performance have an impact on financial performance? Evidence from Germany[J].Journal of Global Responsibility,2017,8(2):169-178.

[9] BROADSTOCK D C,CHAN K,CHENG L T W,et al.The role of ESG performance during times of financial crisis[J].Finance Research Letters,2021,38:101716.

[10] MAITI M.Is ESG the succeeding risk factor?[J].Journal of Sustainable Finance & Investment,2021,11(3):199-213.

[11] 马喜立.ESG类股票投资价值分析:基于中国A股上市公司的实证研究[J].中国市场,2019(32):1-5.

[12] 刘璐.我国债券市场ESG投资实践有效性研究[J].债券,2021(10):61-70.

[13] 沈洪涛,李双怡,林虹慧,等.基于风险视角的ESG评级价值相关性再思考[J].财会月刊,2022(5):11-19.

[14] AMON J,RAMMERSTORFER M,WEINMAYER K.Passive ESG portfolio management—the benchmark strategy for socially responsible investors[J].Sustainability,2021,13(16):9388.

[15] CHEN L,ZHANG L,HUANG J,et al.Social responsibility portfolio optimization incorporating ESG criteria[J].Journal of Management Science and Engineering,2021,6(1):75-85.

[16] HENRIKSSON R,LIVNAT J,PFEIFER P,et al.Integrating ESG in portfolio construction[J].The Journal of Portfolio Management,2019,45(4):67-81.

[17] PEDERSEN L H,FITZGIBBONS S,POMORSKI L.Responsible investing:the ESG-efficient frontier[J].Journal of Financial Economics,2021,142(2):572-597.

[18] SCHMIDT A B.Optimal ESG portfolios:an example for the dow jones index[J].Journal of Sustainable Finance & Investment,2022,12(2):529-535.

[19] 徐凤敏,刘文玲,李雪鹏,等.“双碳”目标下绿色双层投资组合研究[J].统计与信息论坛,2023,38(1):55-70.

[20] 李婧璇.ESG得分约束投资组合实证研究[D].济南:山东大学硕士学位论文,2022.

[21] 宋陆军,沙义金.投资组合构建与优化:投资者偏好和遗传算法视角[J].经济问题,2023(8):60-66.