油气企业数字创新能否抑制企业碳排放

2024-11-02 00:00:00张建华代铃嘉

湖北经济学院学报·人文社科版 2024年10期

摘 要:在“碳达峰、碳中和”战略目标下,油气企业作为以化石能源开采为主的传统行业其碳排放量不容小觑,在数字经济背景下,数字创新是企业数字化中的重要组成部分,然而数字创新与碳排放的关系尚不明确。以2012—2021年上市公司中的油气企业为研究对象,利用Tobit模型实证检验数字创新对碳排放的影响和作用机制。研究发现,油气企业数字创新对碳排放有显著的抑制作用;该作用可以通过技术进步和提高劳动投资效率两种机制来实现;与国有企业相比,非国有企业的油气企业数字创新能够抑制企业的碳排放。

关键词:数字创新;碳排放;技术进步;劳动投资效率

当前全球经济正明显呈现数字化特征,人类已步入数字化发展的新时代,数字经济已然成为全球发展的新趋势。数字技术已广泛渗透于生产和生活的方方面面,互联网、大数据、云计算、人工智能、区块链等数字技术创新已成为产业升级的主要技术应用。信息的获取在企业管理决策中扮演着重要的角色,数据分析在提高生产和管理效率方面的作用也日益凸显。这一切都取决于数字创新的推动,所以对企业而言,数字创新能力乃至其核心竞争力的形成至关重要。而油气企业不仅为我国能源安全提供了有力支撑,同时也构建了国民生活的基础保障体系。但是,石油、天然气等化石能源的燃烧却会产生大量二氧化碳,面对“双碳”目标的新压力,我国油气企业必须实现减排减碳,以改善生态环境问题。因此,数字创新是否能够有效抑制油气企业的碳排放成为一个值得深入探讨的问题。

油气行业作为碳排放的主要行业之一,其碳排放是贯穿上、中、下游全产业链的。传统机械化的技术迭代升级所带来的节能减排空间逐渐减小,数字化技术将成为能源行业实现低能耗、低排放的主要发展方向[1]。施耐德电气公司在《2019年全球数字化转型收益报告》中提出了油气企业的未来数字化前景,全面数字化管理和自动化生产可以实现20%的碳减排量[2]。油气行业的各个环节已经逐渐实现了数字化的技术升级[3]。埃森哲在有关油气行业数字化转型的相关报告中阐述了数字技术对于碳减排的促进作用[4]。

大数据、云计算、人工智能行业的不断成熟,使得传统和数字技术不断地相互促进,推动了油气行业的智能化进程[5]。数字创新作为一种利用数字技术进行的创新过程,可以同时产生一种产品、过程或者一种新型的商业[6]。与传统创新相比,它是一种利用了信息、计算、沟通和连接技术的组合,从而带来了新的产品或服务、改进传统生产过程、变革原有组织模式以及改变商业固有发展模式等[7]。另外,实现了实体经济与数字经济不断融合的企业日益增多,数字化转型已经是越来越多企业落实节能减排的重要手段[8]。刘慧等[9](2022)以2010—2019年上市公司为样本,讨论了数字化转型可以有效促进企业节能减排,降低碳排放。Ren等[10](2021)研究发现互联网可以有效降低企业的能源强度,互联网加快了企业能源消费结构变化。张亚豪等[11](2022)采用动态空间杜宾模型验证了工业数字化存在显著的减碳效应,并且其他地区工业数字化程度提高会带动本地区工业数字化程度提高,从而进一步增强工业发展的减碳效应。

综上所述,现有研究主要集中在数字化与碳排放的关系上,而对于数字创新给企业碳排放带来的影响的研究内容还不够丰富。因此本文以2012—2021年中国沪深A股上市油气企业为研究样本,借助Tobit实证模型研究油气企业数字创新对于碳排放的影响和作用机制,以期为促进油气企业减排,早日实现“双碳”目标提供作用。

一、理论分析与研究假设

(一)数字创新与碳排放

数字创新是数字技术的产生、迭代、组合的过程,这个过程中许多环节发生了变化,包括新产品的诞生,生产环节的改进,企业架构的重组和整个行业模式的创新[12]。根据自然资源基础观理论,企业的技术进步和管理创新是可以减少企业对于环境的污染,提升自身竞争实力,反之企业为了提升自身实力,会将可持续发展作为公司的核心竞争力,从而愿意去减少环境污染,促进企业的技术进步。数字创新增加了企业数据的获取渠道,降低获取信息所需的人力和财力成本,优化了企业的管理和生产,加速了企业的转型和结构升级。

首先,从资源配置的视角来看,数字创新可以使企业利用数据分析市场和企业自身的经营状态,从而对资源有效配置。在管理过程中,数字技术的融入可以及时获得各个部门的信息数据,消除了信息壁垒,企业的管理层可以根据数据反映出的问题,最大程度平衡各部门之间的资源平衡,提高运营效率和能源利用效率,降低碳排放。其次,从信息共享的视角来看,数字创新在企业技术的进步中起到重要作用,使得行业知识和经验数据化、模块化,有利于企业内的技术人员和管理人员共享、学习,进一步促进了技术的创新和应用[13]。并且依托于数字技术的进步,例如人工智能、大数据、物联网、云计算等先进技术,可以深入剖析各环节的能源消耗、碳排放强度与节能空间,从而更有利于进行技术的改造,提高能源利用效率,进而降低碳排放。基于上述论述,本文提出如下假设:

假设H1:数字创新能够降低油气企业碳排放。

(二)数字创新、技术进步与碳排放

信息化、网络化、数字化及智能化的发展,使得先进的计算机信息技术、多媒体技术及数字化技术等被应用到各大领域,数字创新推动了企业的技术进步。首先,数字创新为企业提供了搭建数字化平台的机会和资源。通过数字化平台的建立,企业可以快速获取行业内的供需信息等,从而企业能在第一时间了解市场的供需关系,可以有针对性地对产品性能和质量进行升级,促进企业的技术进步[14]。其次,数字创新更新了企业的运营模式,带来了生产方式的升级和组织架构的变革。数字技术相关人才流动性增加,降低了制造研发的成本,也降低了技术创新的成本,企业更愿意投入研发,从而企业技术进步[15]。而技术进步有助于企业降低碳排放水平。一方面随着企业技术的升级,生产过程中可以减少高碳能源的使用,同时转向清洁能源,可以有效降低碳排放[16]。另一方面企业技术进步可以减少能源消耗,提高能源利用效率减少碳排放[17]。基于上述论述,本文提出如下假设:

假设H2:数字创新通过促进企业技术进步降低油气企业碳排放。

(三)数字创新、劳动投资效率与碳排放

数字创新通过提高油气企业劳动投资效率实现企业碳减排。劳动力是企业中最为重要的要素之一,在生产环节中必不可少。劳动要素配置的合理性既可以决定自身是否能发挥最大价值,同时又能对企业其他要素产生影响。当企业的劳动资源配置不合理时,劳动投资效率会减弱,影响企业的发展[18]。因为当企业高速发展的时候,企业更多的资金投入到创新中,此时如果企业的劳动投资效率较低,那么企业就会造成人员冗余,企业会承担更多如人员薪酬、社会保险和劳动成本等的人力成本,这些劳动成本会削弱企业的利润,使得企业对研发的投入、技术创新等减少,持续影响企业的创新能力,对企业的能源利用效率和劳动生产效率产生负面影响[19]。如果企业劳动投资效率较高时,企业人力资源配置会更为合理,劳动生产过程会更为高效,人力成本降低,使企业有更多资金投入到其他环节的改进,使得生产效率提高[20]。当前社会环境不稳定性和信息环境的复杂性使得管理者对于众多信息的识别利用难度增大,造成管理者难以利用有效的依据来做出决策,造成劳动投资过度或不足,使得劳动投资率下降[21]。根据管理学理论,决策者掌握更多与决策相关的信息,更有利于做出最优决策,数字创新所带来的企业管理模式、组织模式等,可以有效提高信息获取率和利用率,使得管理者对于劳动力的投资决策更为精准。戚聿东和肖旭[22](2020)也指出数字化有助于企业内部信息的交流,增加信息的透明度和信息的传递效率,进而改善企业的管理效率,使得劳动投资效率有所提升。因此数字创新可以提高企业获取自身和行业信息的效率,能够使企业管理者获取多方位信息,行业整体经济状况等,从而可以进行综合分析和决策。

假设H3:数字创新通过提高劳动投资效率降低油气企业碳排放。

二、研究设计

(一)样本选取与数据来源

油气企业是一个广义的概念,包括从事石油和天然气资源的勘探、开发、储运、加工以及销售与其相关产品的企业。其具体领域包括上游,即勘探开发和储运;中游,涵盖生产相关产品,如石油、煤炭加工业,提供原材料和中间有机产品,生产化工产品,如化学原料及化学制品制造业,化学纤维制造业等;以及下游,包括加工企业、石油化工企业、工程服务企业以及销售企业。

本文选取2012—2022年上市公司中的油气企业为研究对象,除去变量严重缺失的公司;和ST类上市公司的样本,得到161家公司1146条基础观测样本。数字创新有关的专利数来自国家统计局网;碳排放数据来自上市公司年报、社会责任报告、环境报告;其他数据均从CSMAR数据库、CNRDS数据库和Wind数据库、《中国工业城市统计年鉴》中获取。

(二)关键变量定义

HgA3Igg+MvOoEJwK43nCNJopgOcSUVuFMI3gAy1UxS8=1. 数字创新(lndiginv)

本文通过国家知识产权公布的《数字经济核心产业分类与国际专利分类参照关系表(2023)》识别出企业的数字创新专利数,将专利数加1取对数用来衡量数字创新。国家知识产权公布的《数字经济核心产业分类与国际专利分类参照关系表(2023)》是将《数字经济及其核心产业统计分类(2021)》与《国际专利分类表(IPC)》进行对照,从IPC层面上识别出企业申请的数字创新专利。所以该分类表可以从IPC层面相对完整的识别出数字创新所属的领域,构建了一个较为全面反映中国上市企业数字技术创新的指标。

2. 碳排放(GHGint)

碳排放总量根据上市公司年报、社会责任报告、环境报告披露手工进行整理,得到年度总碳排放量。本文将以碳排放强度用来衡量企业碳排放,碳强度测量方法为碳排放总量除以营业收入[23]。

3. 技术进步(TECH)

借鉴汪旭晖和万丛颖[24](2009)、张成等[25](2011)的方法,采用基于数据包络分析(DEA)的Malmquist生产率指数方法,对油气企业的技术进步水平进行测量。Fare等[26](1997)将全要素生产率(TEPCH)分解为技术进步变化(TECH)、纯技术效率的变化(PECH)和规模效率的变化(SECH),即式(1)。

其中[(xt,yt)]表示企业在t时的投入产出量,[(xt+1,yt+1)]表示企业在t+1时的投入产出量。本文将采用技术进步变化(TECH)来衡量油气企业的技术进步。TECH的值大于1则说明从t期到t+1期该企业技术取得进步。

在数据的选取上根据数据的可获得性,选取主营业务收入作为产出;选取固定资产总额作为资本投入;劳动投入选择企业的就业人员数。本文以2012年的数据为基准,采用样本中2012—2021年中的平衡面板数据进行分析,利用DEAP2.1软件计算得到油气企业的技术进步。

4. 劳动投资效率(Abresid)

本文采用刘进等[27](2022)的做法,将企业员工数量增长率与其相关的经济变量进行按年份、行业回归,具体见式(2),得到的残差的绝对值即为劳动投资效率的反向指标劳动投资非效率,Abresid其值越小,说明劳动投资效率越高,反之则表示劳动投资效率越低。

其中,Δ表示变化值,Growth为营业收入增长率,ROA为资产收益率,Return为年度股票回报,Size为年总资产的自然对数,Quick为速动比率,Lev为资产负债率。将ROA从-0.025到0平均划分为五个区间,Lossbin根据ROA的取值定义,若ROA在第一区间[-0.005,0]内,则[Loss]bin=1,否则为0。Nethire为企业劳动力投资,采用企业员工增长率来衡量。

5. 控制变量(Controls)

结合相关文献,本文选取的控制变量包括:①总资产净利润率(ROA):采用净利润除以总资产平均余额。②托宾Q值(TobinQ):计算过公式为(流通股市值+非流通股股份数×每股净资产+负债账面值)/总资产。③营业收入增长率(Growth):本年营业收入除以上一年营业收入然后减1。④第一大股东持股比例(TOP1):第一大股东持股数量/总股数⑤企业规模(Size):年总资产的自然对数。⑥两权分离(Seperate):实际控制人拥有上市公司控制权比例与其拥有上市公司所有权比例之差。⑦资产负债率(Lev):年末总负债/年末总资产。

(三)计量模型设定

本文的解释变量数字创新采用专利数衡量,因此在一定比例的观测值取值为零,为了解决数据的截堵问题,本文采用Tobit模型检验数字创新对油气企业碳排放的影响。

为了验证假设H1,本文设定计量模型(3)如下:

其中i、j、t分别表示上市公司、行业以及时间,[β₀]为常数项,[lndiginvi,t]为i公司第t年的数字创新水平,[GHGinti,t]为i公司第t年的碳排放强度,[Controls]为控制变量,[δt]为时间固定效应,[λj]为行业固定效应,[εi,t]为残差项。

为了检验技术进步和劳动投资效率对企业数字创新和碳排放的中介效应,采用温忠麟等[28](2014)的中介效应检验方法,构建计量模型(4)和计量模型(5)如下:

其中[Mediatori,t]为中介变量,中介变量为技术进步(TECH)、劳动投资效率(Abhire)。

三、实证结果分析

(一)描述性统计

本文主要变量的描述性统计如表1所示。被解释变量碳排放强度(GHGint)的平均值为45.453,最小值为0.899,最大值为349.110,说明样本公司碳排放水平差距较大。解释变量数字创新(lndiginv)均值为1.151,标准差为1.226,中位数为0.693,反映出样本公司的数字化创新水平参差不齐,存在较大差异,数字创新在企业的重要性有待提高。劳动投资效率(Abresid)的平均值为0.246,中位数分别为0.183,平均值大于中位数,表明样本企业劳动投资效率较低,劳动力配置存在一定的不合理。企业技术进步(TECH)平均值为1.080,但中位数为0.950,中位数小于平均值,表明企业技术进步不平衡。

观测期样本内企业规模(Size)、总资产净利润率(ROA)、托宾Q值(TobinQ)、两权分离(Seperate),营业收入增长率(Growth)、第一大股东持股比例(TOP1)、资产负债率(Lev)可以从下表看出均具有一定程度的水平差异,说明样本有较好的区分效果。

(二)基准模型回归结果

油气企业数字创新对碳排放的回归结果见表2。其中,列(1)为在不加控制变量的情况下,对数字创新(lndiginv)和碳排放(GHGint)单独进行回归,回归结果为,数字创新(lndiginv)对碳排放(GHGint)在5%的水平下显著负相关([β₁]=-0.234,p<0.05);列(2)为控制时间效应下的回归结果,数字创新(lndiginv)对碳排放(GHGint)在1%的水平下负向显著([β₁]=-0.321,p<0.01);列(3)为时间和行业双固定效应下,同时加入控制变量的回归结果,数字创新(lndiginv)的回归系数在5%的水平下负向显著([β₁]=-0.410,p<0.05)。回归结果表明样本企业数字创新对碳排放产生负向作用,即数字创新对油气企业碳排放有抑制作用,验证了假设H1。

(三)稳健性检验

1. 工具变量法

为了缓解内生性问题对结果的干扰,采用IV-Tobit工具变量法进行两阶段回归。本文参考吕重阳等[29](2023)的方法,数字创新(lndiginv)第一阶段的工具变量(digIV)采用数字创新的历史渊源,计算方法为首先将1997年各省的互联网普及率作为初始水平,其次将该普及率与样本观察期内历年的上一年全国互联网上网人数相乘构造交互项,得到的交互项即为工具变量(digIV)。各省份历史互联网普及率形成了数字创新所需要的外部条件等影响企业数字创新的进程,但对于企业的碳排放不产生影响,保证了工具变量的排他性。

从实证结果来看,选用的工具变量digIV在弱工具变量检验中的F值为25.01,大于经验值10,拒绝了弱工具变量的原假设,说明此工具变量有效。将工具变量带入基准模型进行回归,结果见表3第(2)列,数字创新(lndiginv)对企业碳排放(GHGint)在10%的水平下显著为负,说明研究结果具有一定的稳健性。

2. 替换被解释变量

考虑变量可能存在衡量偏误和有所遗漏,本文将替换被解释变量的衡量方法进行稳健性检验。本文参考王浩等[22](2022)的做法将碳排放强度计算更换为碳排放总量除以员工人数(GHGint1),因为产品价格会受到时间的影响,会影响企业的营业收入,因此使用员工人数代替营业收入,以此消除价格的影响。回归结果见表4第(1)列,结果依然显著,回归系数为负,符合前述结论。

3. 解释变量滞后一期

为了减缓反向因果问题,本文采用数字创新滞后一期作为解释变量,重新带入模型检验数字创新水平对油气企业碳排放的影响,回归结果见表4第(2)列,结果表明数字创新对企业碳排放在1%的水平下依然有显著的负向影响,说明研究结果不受反向因果的影响,结果具有稳健性。

四、可能的机制检验

(一)技术进步的中介效应

通过前文所述的公式(4)和(5)考察油气企业技术进步的中介作用,结果见表5。列(1)显示数字创新(lndiginv)对技术进步(TECH)在5%水平下显著([β₁]=0.0304,p<0.05),表明数字创新可以促进油气企业技术进步;列(2)为数字创新(lndiginv)与技术进步(TECH)对碳排放的回归,在1%的水平下,显著为负。说明数字创新可以促进企业的技术进步,经过技术的积累,企业提高能源使用效率,降低高碳能源的使用,从而降低企业的碳排放。即数字创新通过促进油气企业技术进步抑制碳排放,验证了假设H2。

(二)劳动投资效率的中介效应

结合公式(4)和(5)考察企业绿色化转型对数字创新与碳排放关系之间的中介作用,结果如表6所示。其中,第(1)列为数字创新(lndiginv)和劳动投资效率(Abresid)的回归结果。列(1)中数字创新(lndiginv)的回归系数为负(估计系数为-0.00260),且在1%水平下显著;同时,列(2)中劳动投资效率(Abresid)对碳排放(GHGint)的回归结果为正([β₁]=5.342),且在1%水平下显著,数字创新(lndiginv)的回归系数为负([β₁]=0.352),在5%水平下显著。上述结果表明数字创新提高了劳动投资效率、优化了企业的管理模式、提升了管理效率,进而企业能够提高运营效率,降低油气企业碳排放水平,即数字创新通过提高企业劳动投资效率抑制油气企业碳排放水平,验证了假设H3。

五、进一步分析

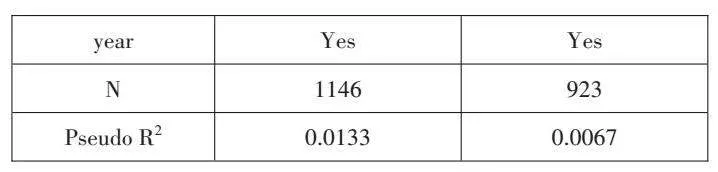

由于国有企业和非国有企业在资源基础、经营战略、资金来源等都有显著差异,因此本文在基准模型的基础上,将样本分为国有企业与非国有企业两个样本进行回归,再次带入模型(3)中进行回归分析,以考察企业在不同产权下在数字创新与碳排放的关系。回归结果见表7列(1)和列(2)。

表7结果显示,国有企业和非国有企业数字创新(lndiginv)对碳排放(GHGint)的回归系数均为负数,非国有企业在1%水平下显著([β₁]=-1.093),但是国有企业回归结果不显著。说明与国有企业相比,非国有企业的油气企业数字创新能够促进企业的碳减排。原因可能在于,非国有企业具有更灵活的运营特点,这使它们更容易应对外部环境的变化,特别是在数字化浪潮中能够更及时地作出反应。与国有企业相比,非国有企业通常面临更大的绩效增长压力,这迫使它们积极寻求创新和转型的途径。此外,非国有企业通常拥有更多的内在创新动力,因为它们在市场竞争中需要不断改进和创新以保持竞争力。相比之下,国有企业可能面临一些制度性劣势,这些劣势可能阻碍了其数字创新。国有企业通常承担着特殊的社会责任和义务,这可能需要分配资源用于满足这些责任,从而削弱了用于数字创新的资源。同时,国有企业的决策过程可能受政府政策和制度体系的影响,这可能导致决策速度较慢和较少的创新,因此会使得数字创新对碳排放的影响较弱。

六、结论与建议

在数字经济的背景下,数字创新已经是企业管理中必不可少的一部分。本文以油气上市企业为研究对象,从理论和实证两个方面探讨了数字创新对碳排放水平的影响。研究表明:首先企业数字创新可以降低企业碳排放。其次在机制分析上,发现数字创新可以通过技术进步和提升企业劳动投资效率,促进企业碳减排。最后通过异质性分析,发现数字创新对油气企业碳排放水平的影响在不同产权中表现出差异性,相对于国有油气企业,非国有油气企业数字创新水平的提升可以显著降低油气企业碳排放。

根据上述研究结论,本文提出以下政策建议:第一,在数字经济的背景下,数字创新能够有利于企业实现转型,满足市场需求,提升企业的环保能力。但是,当前多数企业没有意识到数字创新的重要性,被传统的管理模式组织形式所束缚,缺乏长远发展眼光,导致企业数字创新水平较低,碳排放水平居高不下,在数字经济的推动下,企业应该重视数字创新的发展,将其与传统业务相结合,降低成本费用和能源消耗,提升运营效率,优化生产要素配置效率,促进企业的可持续发展。第二,企业应当优化人力资源配置,提升自身的企业社会责任,为了适应数字化的浪潮,企业应该完善员工的培养体系,提高员工数字化应用水平,大力鼓励研发人员参与数字创新,攻破技术难关。第三,政府应顺应数字化的发展潮流,同时完善环保政策,针对不同类型企业提供不同的政策支持,并给予企业一定的资金支持,例如减免税收和政府补贴,帮助其数字创新和数字化改革促进企业绿色转型,减少碳排放,鼓励企业打破原有的运营体系,逐步数字化产业链、优化业务链,使其在“双碳”目标和数字化浪潮下发挥重要的作用,引领低碳革命。

参考文献:

[1] 王同良,徐鹏,郝宏娜.数字化技术助力油气企业低碳发展的实践与思考[J].石油科技坛,2022,41(1):87-91.

[2] SCHNEIDER ELECTRIC. Global Digital Transformation Benefits Report[R]. 2019.

[3] 闫娜,蒋海军,王敏生.埃尼公司数字化转型的经验及启示[J].国际石油经济,2020,28(9):33-40.

[4] ACCENTURE. Digital Transformation Initiative: Oil and Gas Industry[R].2017.

[5] CHEN Y,LEE C C.Does Technological Innovation Reduce CO2 Emissions? Cross-country Evidence[J]. Journal of Cleaner Production,2020(263):121550.

[6] NAMBISAN S,LYYTINEN K,MAJCHRZAK A,ET AL.Digital Innovation Management[J]. MIS Quarterly, 2017,41(1):223-238.

[7] BHARADWAJ A,El SAWY O A,PAVLOU P A,ET AL. Digital Business Strategy: Toward a Next Generation of Insights[J]. MIS Quarterly,2013:471-482.

[8] MAY G,STAHL B,TAISCH M,ET AL. Energy Management in Manufacturing: from Literature Review to a Conceptual Framework[J]. Journal of Cleaner Production,2017(167):1464-1489.

[9] 刘慧,白聪.数字化转型促进中国企业节能减排了吗?[J].上海财经大学学报,2022,24(5):19-32.

[10] REN S,HAO Y,XU L,ET Al. Digitalization and Energy: How Does Internet Development Affect China'S Energy Consumption?[J]. Energy Economics,2021(98):105220.

[11] 张亚豪,金殿臣,曾昭睿.工业数字化的减碳效应检验[J].统计与决策,2022,38(24):49-52.

[12] 谢卫红,林培望,李忠顺,郭海珍.数字化创新:内涵特征、价值创造与展望[J].外国经济与管理,2020,42(9):19-31.

[13] 钟廷勇,马富祺.企业数字化转型的碳减排效应:理论机制与实证检验[J].江海学刊,2022(4):99-105.

[14] 黄勃,李海彤,刘俊岐等.数字技术创新与中国企业高质量发展——来自企业数字专利的证据[J].经济研究,2023,58(3):97-115.

[15] 韩国高,陈庭富,刘田广.数字化转型与企业产能利用率——来自中国制造企业的经验发现[J].财经研究,2022,48(9):154-168.

[16] 张意翔,成金华,徐卓程等.绿色创新是否适应气候变化:中国专利和GHG排放数据的实证[J].中国人口·资源与环境,2021,31(1):48-56.

[17] 马从文,杨洁.企业数字化转型的碳减排效应研究——来自制造业上市公司的经验数据[J].南京财经大学学报,2023(2):76-85.

[18] 马颖,何清,李静.行业间人力资本错配及其对产出的影响[J].中国工业经济,2018(11):5-23.

[19] 管考磊.劳动投资效率会影响企业创新吗——来自中国上市公司的经验证据[J].当代财经,2021(3):136-148.

[20] 胡雨朦,郭朝先.数字化对制造业企业碳排放强度的影响研究:理论建模与机制检验[J].北京工业大学学报(社会科学版),2023,23(5):153-168.

[21] 张路,李金彩,张瀚文等.管理者能力影响企业成本粘性吗?[J].会计研究,2019(3):71-77.

[22] 戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020,36(6):135-152+250.

[23] 王浩,刘敬哲,张丽宏.碳排放与资产定价——来自中国上市公司的证据[J].经济学报,2022,9(2):28-75.

[24] 汪旭晖,万丛颖.零售业上市公司生产率增长、技术进步与效率变化——基于Malmquist指数的分析[J].经济管理,2009,31(5):43-47.

[25] 张成,陆旸,郭路等.环境规制强度和生产技术进步[J].经济研究,2011,46(2):113-124.

[26] FARE R,GROSSKOPF S,NORRIS M.Productivity Growth, Technical Progress, and Efficiency Change in Industrialized Countries: Reply[J].The American Economic Review,1997,87(5):1040-1044.

[27] 刘进,孙荪璐.机构投资者持股会提高劳动投资效率吗?——基于中国A股上市公司的经验证据[J].北京工商大学学报(社会科学版),2022,37(2):47-58.

[28] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[29] 吕重阳,傅联英,韩蓄.数字创新创业实现共同富裕的机理和证据[J].研究与发展管理,2023,35(1):12-26.

基金项目:国家自然科学基金项目“地方官员更替对高耗能企业绿色技术创新影响机理研究”(72002029);衢州市重点科技攻关项目“衢州市高耗能企业碳减排潜力分析模型构建及应用”(Z2022009);东北石油大学校文科基地开放基金项目“官员更替对石化企业绿色技术创新的影响机理研究”(WKJD202001);黑龙江省高校基本科研业务费项目“双碳目标下能源企业数字化转型测度、机理与路径研究”(2022TSZX-06);大庆市哲学社会科学规划研究项目“数字化转型驱动大庆能源产业链现代化的影响机理与优化路径”;黑龙江省哲学社会科学基金项目“地方官员激励驱动能源企业数字化转型:机理、演化与路径重塑”(22GLB113)

作者简介:张建华(1980— ),女,黑龙江大庆人,东北石油大学教授,管理学博士,博士生导师,研究方向为能源经济;代铃嘉(1995— ),黑龙江大庆人,女,东北石油大学硕士研究生,研究方向为能源经济。