中小企业融资可得性影响因素研究

2024-11-02 00:00:00严珑婷

湖北经济学院学报·人文社科版 2024年10期

摘 要:中小企业是我国经济和社会发展的重要力量,然而融资难一直制约着中小企业的发展。采用创业板上市公司的相关财务数据,运用计量经济模型研究中小企业融资可得性的影响因素。研究结果表明,企业规模、盈利能力、担保资产价值、抵御风险的能力对企业融资可得性有着显著的正向影响,企业发展能力与企业融资可得性之间无显著关系。研究提出从增强企业盈利能力、完善中小企业融资担保体系、加大培育中小银行、完善中小企业融资环境几个方面缓解中小企业融资难问题。

关键词:中小企业;融资可得性;创业板上市公司;计量经济模型

中小企业是我国经济和社会发展的重要力量,是数量最大、最具活力的企业群体,大量新技术、新产业、新业态、新模式都源自中小企业。中小企业在吸纳就业、生产国民收入、缴纳税收、技术创新等方面,都为我国经济发展作出了巨大贡献,已成为我国经济社会发展的生力军。

与中小企业在我国经济发展中做出的巨大贡献不对称的是,中小企业获得的资金支持明显偏少,融资难一直是困扰中小企业发展的重大障碍。根据《2021年中国中小微企业融资发展报告》的数据,中小企业的融资需求只有43%能够得到满足,融资缺口巨大。本文采用创业板上市公司的数据,对中小企业融资可得性的影响因素进行研究,提出提高中小企业融资可得性的相关对策,有助于缓解中小企业融资难的困境。

一、研究假设

商业银行在决定是否向中小企业发放贷款时,首要考虑的因素是贷款的安全性。如果发放的贷款损失的可能性比较大,银行出于保护自身的考虑,大概率会不发放这笔贷款[1]。如果企业规模越大,产品市场占有率就越高,抵御风险的能力往往越强,还不起贷款的可能性往往越小。由此本文提出以下研究假设:

假设1:在控制其它因素的情况下,企业规模的大小对中小企业融资可得性有显著的正向影响。

中小企业的盈利能力越强,赚取的利润就越多,偿还贷款的本金和利息就有更多的资金来源,从而违约的可能性就越小,银行就越愿意向其发放贷款[2]。由此提出以下研究假设:

假设2:在控制其它因素的情况下,企业的盈利能力对中小企业融资可得性有显著的正向影响。

中小企业如果能在未来快速成长,业务规模扩大,营业利润增长,那么偿还贷款就会有更多的资金来源,银行向其发放贷款收不回的可能性就越小,从而更愿意向其发放贷款[3]。由此提出以下研究假设:

假设3:在控制其它因素的情况下,企业发展能力对中小企业融资可得性有显著的正向影响。

如果中小企业有更多的资产提供担保,当企业由于经营不善获得的利润减少甚至亏损而无力偿还贷款时,银行可将用于担保的资产拍卖,用拍卖所得收益来收回贷款,从而向其发放贷款的意愿更强[4]。由此提出以下研究假设:

假设4:在控制其它因素的情况下,企业能够提供的担保资产价值对中小企业融资可得性有显著的正向影响。

如果中小企业速动资产与流动负债之比(即速动比率)越高,表明企业近期有更多的流动资产可以立即变现用于偿还流动负债,则企业还不起债务违约的可能性越小,银行向其提供贷款的意愿越强[5]。由此提出以下研究假设:

假设5:在控制其它因素的情况下,企业的速动比率对中小企业融资可得性有显著的正向影响。

二、研究设计

(一)模型设计与变量说明

根据上文研究假设,建立以下计量经济模型:

上式中,变量Y代表企业的融资可获得性,X1代表企业规模,X2代表企业盈利能力,X3代表企业发展能力,X4代表企业担保资产价值,X5代表企业速动比率。α0是常数项,α1、α2、α3、α4、α5分别是各变量的系数,u是随机扰动项。

融资可获得性变量Y,用债务融资率来衡量,即企业的总负债除以总资产;企业规模变量X1,用企业的总资产的对数来衡量;企业盈利能力变量X2,用企业的净资产收益率来衡量,即企业的净利润除以净资产;企业发展能力变量X3,用主营业务利润增长率来衡量,即本年与上年主营业务利润之差除以上年主营业务利润;企业担保资产价值变量X4,用固定资产与存货之和除以总资产来衡量;速动比率变量X5,用速动资产与流动负债之比来衡量。各变量的含义及说明见表1。

(二)数据来源

本文的研究对象是中小企业融资可得性的影响因素,需要用到中小企业的相关财务数据。一般来说,普通中小企业的财务数据很难得到,故本文只能以上市中小企业的数据为代表来进行研究。本文从创业板上市公司中筛选出各行业有代表性的53家公司,用这53家公司2022年的相关财务数据来进行回归分析。

(三)描述性统计

在对回归模型进行检验之前,我们有必要对数据进行描述性统计分析,相关变量的描述性统计结果见表2。

三、实证检验

(一)多重共线性检验

对模型进行回归分析之前,有必要侦察模型中的解释变量之间是否存在多重共线性。多重共线性在多元回归分析中是比较普遍的一种现象,如果存在高度多重共线性,虽然回归系数的估计仍然是无偏的,但置信区间要宽得多,t检验通不过的概率急剧增大,以致接受“零虚拟假设”(即真实总体系数为零的假设)更为容易,从而得不到正确的系数估计值。

对模型(1)中各解释变量进行相关性分析,结果见表3。从表3可以看出,解释变量之间的相关系数绝对值最大的小于0.37,远远小于通常的判断标准0.8,因此在本模型中不存在高度多重共线性问题。

(二)自相关检验

经典回归模型假定残差项之间不存在自相关,即任一次观测的干扰项都不受任何其他观测的干扰项影响,它们相互之间是独立的。如果干扰项之间存在自相关,这时如仍用OLS方法对模型的参数进行估计,估计结果虽然仍然是无偏和一致的,但不再是有效(即最小方差)的了。即原本一个显著异于零的系数,这时用OLS方法进行估计,也认为它是统计上不显著的,从而接受它是零的假设。

侦察模型的干扰项之间是否存在自相关,最著名的检验方法是德宾-沃森d检验。代入数据进模型(1)进行检验,计算出d统计量的值为1.93,在1%的置信水平下可拒绝干扰项之间存在自相关,故本模型可以用OLS方法来估计。

(三)异方差检验

经典回归模型假定残差项是同方差的,如果残差项是异方差的,这时如果用OLS方法对模型的参数进行估计,可能导致参数估计值虽然是无偏的,但不是有效的,参数的显著性检验性失去意义,这时必须采用一定的方法对异方差性进行处理。侦察模型的干打扰项是否存在异方差的常用方法是White检验法。运用样本数据,估计模型(1)并得到残差e,再做如下辅助回归:

上式中,v是随机扰动项。考虑到模型中变量较多,如果以上辅助回归模型加入交乘项,会迅速消耗许多自由度,故略去了交乘项。对以上辅助回归模型进行估计,得到R2值为0.1587,样本量n为53,故得到n·R2的值为8.4111,它渐近遵循自由度为10的卡方分布。查卡方分布表,对于10个自由度的卡方分布,5%临界卡方值是18.3070,10%临界卡方值是15.9871,25%临界卡方值是12.5489,故不拒绝原假设,即模型(1)的残差项不存在异方差,模型可以用OLS方法估计。

(四)模型检验结果

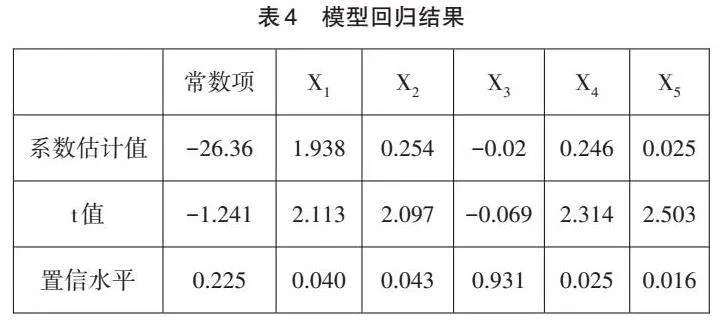

将样本数据代入模型,用OLS方法进行估计,得到检验结果,见表4。

从表4可以看出,企业规模变量X1的系数为正且在5%的置信水平下异于0,由此假设1得到验证,规模越大的中小企业获得融资的可能性越大。企业规模变量的系数1.938意味着在保持其他条件不变的条件下,总资产的对数每增加一个单位,债务融资率将增加1.938%。企业盈利能力变量X2的系数为正且在5%的置信水平下异于0,由此假设2得到验证,盈利能力越强的中小企业获得融资的可能性越大。企业盈利能力变量X2的系数0.254意味着,在保持其他条件不变的条件下,净资产收益率每增加1%,债务融资率将增加0.254%。企业发展能力变量X3的系数即使在10%的置信水平下也不能拒绝异于0,假设3没有得到验证,说明企业发展能力不会提高中小企业获得融资的可能性。企业担保资产价值变量X4的系数为正且在5%的置信水平下异于0,由此假设4得到验证,能提供更多担保资产的中小企业获得融资的可能性越大。企业担保资产价值变量X4的系数0.246意味着在保持其他条件不变的条件下,资产担保率每增加1%,债务融资率增加0.246%。企业速动比率变量X5的系数为正且在5%的置信水平下异于0,由此假设5得到验证,速动比率越大的中小企业获得融资的可能性越大。企业速动比率变量X5的系数0.025意味着在保持其他条件不变的条件下,速动比率每增加1%,债务融资率增加0.025%。

四、缓解中小企业融资难的对策

(一)增加企业盈利能力

前文的实证检验结果表明,中小企业的盈利能力越强,就越能得到商业银行的信任,从而更容易获得贷款。为此,企业应加强科研投入,提高产品的技术含量,加强对企业的管理,提高管理效率,降低生产成本。如果企业生产的产品在质量和价格上与同行的产品相比有很强的竞争优势,就会获得消费者的青睐,扩大销售量并获得大量盈利。银行向这样的企业发放贷款风险就很小,从而愿意向他们提供资金支持[6]。

(二)完善中小企业融资担保体系

前文的实证检验结果表明,中小企业担保资产价值越高,获得融资的可能性就越大。因为一旦企业无力偿还贷款,银行可通过拍卖担保资产的方式来收回贷款,从而降低了银行贷款损失的风险。类似的道理,如果有第三方机构为银行向中小企业发放的贷款提供担保,在企业无力偿还贷款时,担保机构有义务替企业偿还,从而也就降低了银行的风险,增加银行向中小企业发放贷款的意愿[7]。此外,担保机构作为中小企业与银行的沟通者,减少了银行与中小企业之间的信息不对称,加强了信息沟通,有助于银行更有效地识别贷款的风险,从而向那些信用良好的中小企业提供贷款。

(三)加大培育中小银行,放宽准入制度

大型银行天生倾向于向大型企业发放贷款而不太愿意向中小企业提供资金支持。大型企业往往单笔资金需求额大,而中小企业的单笔资金需求额较小。对于银行而言,单笔贷款的金额越大,平均单位资金的管理成本就越低[8]。另一方面,大型企业的信息透明度较高,银行对大型企业的财务状况了解更多而对中小企业的财务状况了解很少。这两方面的原因导致大型银行不太愿意向中小企业发放贷款[9]。

然而,中小银行的资金规模有限,如果向大型企业发放贷款,由于单笔贷款金额过高,使中小企业的风险过于集中,如果某家大型企业违约不能归还贷款,有可能引起中小银行倒闭。另一方面,因为中小银行与中小企业联系紧密,掌握有中小企业的私密信息,对中小企业的财务状况更为了解[10]。基于这两方面的原因,中小银行更倾向于向中小企业发放贷款。因此,为缓解中小企业融资难问题,政府应当放宽中小银行的准入门槛,鼓励建立中小商业银行。当中小商业银行的数量足够多时,中小企业融资难问题会得到很大程度的缓解。

(四)完善中小企业融资环境

中小企业为国民经济发展作出了巨大的贡献,然而,中小企业获得的资金与其所作的贡献很不相称。为了提高中小企业所获得的资金数量,缓解中小企业融资难问题,应当加强相关机制建设,完善中小企业融资环境。采取各种措施鼓励各类金融机构增持中小企业发行的金融工具,以提高对中小企业的资金支持力度。金融监管部门应当要求商业银行改善对员工的考核激励机制,合理提高中小企业不良贷款的容忍度,建立健全中小企业贷款尽职免责机制,充分保护基层展业人员的积极性。对发放贷款向中小企业倾斜的商业银行,在其发行各类金融工具时,优先得到审批。

参考文献:

[1] AGF, BPM, CVP,et al.Bank Lending Technologies and Credit Availability In Europe: What Can We Learn From The Crisis?[J].Journal of International Money and Finance,2019(95):128-148.

[2] GUO-HUI HU, XIU-QIN C.Factors Affecting Credit Availability of SMEs —Based on the Perspective of Small Bank Advantage[J].Journal of Beijing University of Posts and Telecommunications (Social Sciences Edition),2019,21(6):68-76.

[3] 陈朝晖,周志娟.高新技术企业专利融资能力评价模型构建与实证研究[J].中国科技论坛,2019(9):56-66.

[4] 贾利军,郝启晨.发展完善直接融资体系破解创新型中小企业融资难题[J].政治经济学评论,2023(1):100-116.

[5] 刘旺霞,陈先五.我国科技型中小企业融资支持政策的实证分析[J].企业经济,2018(3):169-174.

[6] 盛天翔,范从来.金融科技、最优银行业市场结构与小微企业信贷供给[J].金融研究,2020(6):114-132.

[7] 张彬.中小企业融资可得性的影响因素——以工商银行常州分行有贷户存量客户为例[J].金融纵横,2017(3):84-91.

[8] 张超,唐杰.专利权质押融资是否缓解了中小企业的融资约束?[J].中央财经大学学报,2022(9):39-51.

[9] 张超,张晓琴.专利权质押融资影响出质企业绩效的实证研究[J].科研管理,2020(1):142-151.

[10] 赵绍阳,李梦雪,佘楷文.数字金融与中小企业融资可得性——来自银行贷款的微观证据[J].经济学动态,2022(8):98-116.

作者简介:严珑婷(2000— ),女,湖北武汉人,英国南安普顿大学商学院研究生,研究方向为数字经济、货币金融学。