区块链赋能中小企业供应链融资风险管理路径研究

2024-11-02 00:00:00张华

湖北经济学院学报·人文社科版 2024年9期

摘 要:区块链技术在中小企业供应链融资中具有广阔的应用空间,尤其是在风险管理方面存在巨大的潜力。面对传统供应链融资中显现的风险,如信息不对称、财务欺诈等问题,区块链技术通过其核心特性——去中心化、不可篡改和高透明度——提供了一种创新解决方案。通过构建“区块链+供应链”的新型融资模式,从核心企业、中小企业、金融机构及监管部门四个主要对象出发,采取双链融合的风险管理策略,能够在供应链融资实际操作中减少风险和提高融资效率,并利用区块链技术提升中小企业的供应链融资能力,从而推动整个供应链系统的稳定和发展。

关键词:区块链;中小企业;供应链融资;风险管理

一、引言

中小企业是国家经济的重要组成部分,尤其在促进就业、创新技术和社会稳定方面扮演着关键角色。然而,这些企业常面临融资难题,尤其在供应链环境中,融资问题更为复杂[1]。传统的金融解决方案由于存在信息不对称、风险管理不足等问题,常常无法满足这些企业的需求。

随着区块链技术的发展,其在供应链金融中的应用提供了新的解决路径[2]。区块链技术的特点如去中心化、透明性强、数据不可篡改等,为供应链融资提供了新的可能性,尤其是在风险管理和信用提升方面[3]。因此,研究区块链技术如何在中小企业供应链融资中发挥作用,对于解决这些企业的融资问题具有重要意义。

二、中小企业供应链融资的现状与风险分析

(一)供应链融资的现状

在全球范围内,供应链融资作为一种创新的金融服务模式,已经被广泛接受。它通过银行与企业之间的合作,对链条上的各个企业进行资金支持,从而解决短期资金周转问题[4]。然而,在我国,尽管供应链融资在某些行业已开始起步,中小企业依旧面临诸多挑战,如高额的融资成本、严格的信用评审标准等。

(二)供应链融资的主要风险

一是造假风险,中小企业可能通过虚构交易历史来美化财务报告,误导金融机构。在供应链融资中,由于纸质票据易造假、供应链管理不完善及四流难合一,会出现仓单、票据造假等情况,进而出现虚假交易、虚假仓单及自保自融等行为。这些行为不仅会对商业银行等金融机构造成直接的经济损失,也会对整个供应链的稳定性和信誉造成影响。

二是履约风险,中小企业可能由于经营不善或市场变化,无法按时履行还款义务。在供应链融资中,中小企业可以通过与核心企业的合作关系,获得更好的融资条件和机会。核心企业通常具有更强的信用背景和财务实力,能够为中小企业提供担保或者信用背书,从而降低中小企业在融资过程中的风险。然而,尽管供应链融资可以一定程度上缓解中小企业的高风险问题,但并不能完全消除这种风险。因为中小企业在供应链中的地位和规模相对较小,其经营状况、信用状况及财务状况可能受到市场波动、竞争压力等因素的影响。另外,履约风险在供应链经济中具有传染性,也是供应链金融风险的重要来源。由于供应链关系,履约风险很容易被传递和放大,导致系统性风险增加。

三是操作风险,由于内部控制不足或人为错误,可能导致贷款流程中的失误。1996年,巴塞尔商业银行监管委员会颁布了《关于市场协议的补充规定》,将操作风险定义为因内部控制缺失、人为失误、系统故障、外部事件等造成商业银行损失,损失包括与风险事件相关的所有成本。在供应链融资中,银行失灵或内部控制不完善、制度障碍、人为失误等相关外部因素,都会带来操作风险,给商业银行造成损失。由于供应链参与者众多,信息传递复杂,操作风险也随之加大。在融资审批过程中,信贷审批流程不合理,由于授权不当导致内部控制体系分布不合理,相关信息传递不及时,也都会导致操作风险的发生。操作风险是供应链融资的主要风险类别,其成本主要与风险事件有关。银行体系相对成熟,虽然发生的频率相对较低,但偶尔也会造成较为严重的经济损失。

四是信息安全风险,在供应链融资过程中,信息的泄露或篡改可能导致严重的经济损失。信息安全是指由于供应链涉及多个参与方,信息传递和共享复杂,存在信息安全的风险。总之,如果企业供应链信息被泄露或篡改,可能导致融资合同的风险,甚至影响到企业的声誉和稳定性。

三、区块链技术与供应链融资的融合模式

区块链技术自2008年由中本聪提出以来,已逐步展现出其在多个领域的应用潜力,特别是在金融服务领域[5]。作为一个按时间序列方式存储交易记录的分布式数据库系统,区块链的核心特性包括去中心化、不可篡改性和高透明度。这些特性使得区块链成为解决供应链融资中所面临风险的理想工具,提供了一个全新的解决方案来增强信任度和透明度,从而有效降低风险并提高融资效率[6]。

(一)区块链技术的核心特性

区块链是一个按时间序列方式存储交易记录的分布式数据库系统,其核心特性包括去中心化、不可篡改性和高透明度。这些特性使得区块链成为解决供应链融资中所面临风险的理想工具。去中心化减少了单点故障,提高了系统的稳定性;不可篡改性保证了交易记录的真实性,有助于防止财务欺诈和记录造假;高透明度提高了信息的可访问性,增强了供应链各方的信任度。

(二)融合模式的实现方式

将区块链技术与供应链融资相结合,可以构建一个更加高效和透明的融资生态系统[7]。在这一模式中,从原材料采购到产品销售的每一个步骤都被记录在区块链上,提高了操作的透明度并使资金流向和物流信息的实时监控成为可能。实时信息共享使得所有供应链参与者——包括生产商、供应商、分销商、零售商及金融机构——能够实时访问更新的数据。

(三)风险管理与融资效率的提升

通过整合区块链技术,供应链融资可以实现信息的实时共享,大幅降低了交易延迟,优化了库存管理,并减轻了过度库存和资金周转不灵的压力[8]。智能合约的使用可以自动执行融资协议中的条款,如自动释放资金和自动还款,从而降低违约风险。这一过程中,去除了许多中介环节,减少了交易成本和时间,显著提高了整体的融资效率。

四、基于区块链的供应链融资风险管理路径

(一)全程数据上链的风险控制

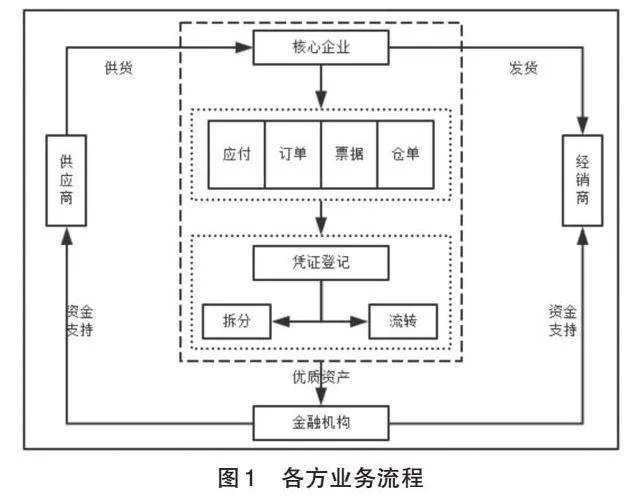

全程数据上链平台打破信息孤岛,有效降低造假风险。通过区块链技术,可以实现供应链中所有关键信息的全程记录,从源头上减少信息造假的可能性。供应链融资需要数据作为支撑,而传统供应链金融中,各个参与企业数据化程度参差不齐,加上使用的信息系统存在差异,并且企业之间数据共享的意愿和行动力较低,造成了传统供应链各个企业之间的产销、财务等信息是割裂和分散的,无法有效地进行信息和信用的传递与共享。“信息孤岛”的存在容易导致中小企业数据信息的真实性较差,由此产生了造假风险。而区块链是一个透明的分布式账本,按照时间先后顺序将信息储存形成链状结构。将企业的交易数据和财务数据等信息全程上链,实现链条化管理,企业与企业之间关系的透明度显而易见,交易信息和信用传递的路径也一目了然,使得企业信息流、物流和资金流等数据的真实性、完整性大幅度提升,从而有效降低造假风险。

(二)智能合约的履约保障

智能合约按约监控执行,降低供应链融资履约风险。利用智能合约自动执行合同条款,减少中小企业违约的风险,提高整个供应链的稳定性。在传统供应链中,由于缺乏有效的监管,中小企业容易发生资金挪用或者恶意违约的行为,从而导致其还款违约风险较高。而智能合约封装了预设规则、触发条件等合约要素,实施监控各参与方约定的条款,并储存在区块链上,当达到预定的风险预警时自动执行合约,具有一定的强制性。在供应链风险管理中,智能合约的应用实现供应链融资过程的自动监管与执行,大大减少了中小企业违约的风险。例如,银行与中小企业在签订贷款合约时,将贷款的限制条件和自动还款条件写成自动执行的程序代码,存储到区块链上,实时地监管资产的流向和中小企业还款的条件。一旦合约到期或者中小企业发生资金挪用、还款风险预警时,智能合约将自动执行还款合约,从而降低了供应链融资中履约风险。

(三)人机协作的流程管理优化

人机协作的流程管理系统,解决供应链融资操作风险。结合区块链与人工智能,优化供应链融资流程,减少人为错误和操作风险。在传统供应链中,由于缺乏内部控制、人为失误等因素,供应链融资的流程难以得到保障,而且难以落实责任溯源,造成商业银行因操作风险产生损失。而智能合约是“区块链+供应链”上一个自动化执行机制,可以紧密对接业务流程的各个节点。通过“智能合约+人”的协作方式,有效地实现了供应链金融业务流程高效与安全的管理,杜绝了人工虚假操作的可能性,从而降低了操作风险。另外,Merkle根在区块链+供应链上提供了责任溯源的机制。通过商业银行贷款业务流程的全程上链,银行对贷款业务的信息也可以随时追踪,实现了银行的内部控制,从而进一步降低了操作风险。

(四)去中心化数据安全保护

去中心化的数据安保手段,保证信息的安全。利用区块链的加密技术,保护交易数据安全,防止信息泄露和篡改。交易数据全程上链,是保障双链融资业务顺利开展的基本前提,也是保证信息安全的有效手段。传统供应链参与者众多,复杂程度较高,信息不能自由、透明流通,容易进行信息伪造和篡改,导致信息安全问题一直是中小企业供应链融资风险管理的难点。而哈希算法是区块链一种加密方式,同时非对称加密算法有一对公钥和私钥,用公钥进行加密,私钥进行解密,能够保障信息加密和传递的安全性。虽然区块链上数据具有透明性,但是透明性不等同于所有数据都彻底公开透明,非对称加密算法可以让数据只能被有限的企业看到,可以有效保护各个参与方的隐私。另外,哈希函数具有雪崩效应,只要稍微改变其信息,哈希值就会发生非常大的变化,可以防止信息被篡改的风险。

参考文献:

[1] 王道平,朱梦影,周玉.区块链环境下基于产出不确定的供应链融资策略研究[J].管理评论,2023,35(3):257-266.

[2] 李秋香,马草原,黄毅敏等.区块链赋能供应链研究动态:视角、脉络、争鸣与盲区[J/OL].系统工程理论与实践:1-25[2024-04-24].

[3] 刘园,陈浩宇,任淮源.中小企业供应链融资模式及风险管理研究[J].经济问题,2016(5):57-61.

[4] 夏雨,方磊,魏明侠.供应链金融:理论演进及其内在逻辑[J].管理评论,2019,31(12):26-39.

[5] 刘露,李勇建,姜涛.基于区块链信用传递功能的供应链融资策略[J].系统工程理论与实践,2021,41(5):1179-1196.

[6] 宋华,杨雨东,陶铮.区块链在企业融资中的应用:文献综述与知识框架[J].南开管理评论,2022,25(2):34-48.

[7] 韩景旺,韩明希.基于区块链技术的供应链金融创新研究[J].齐鲁学刊,2022(4):131-141.

[8] 许荻迪.区块链技术在供应链金融中的应用研究[J].西南金融,2019(2):74-82.

作者简介:张华(1978- ),女,山西河津人,经济师,经济学硕士,研究方向为供应链金融。