双循环格局下税收竞争、地方政府策略与外商直接投资的三方博弈分析

2024-11-02 00:00:00向光洁

湖北经济学院学报·人文社科版 2024年9期

摘 要:在双循环的大背景下,中国的财政承担着市场机制和政府职能的双重调控,对内征税和外商直接投资是国家之间不会停止的博弈。研究以地级及以上城市为研究对象,运用演化博弈方法,推导出双循环制度下税收竞争、地方政府策略与外商直接投资之间的关系,并运用GS3SLS估计法和空间联立方程法进行研究。结果表明,我国的税收竞争和外商直接投资之间是一种竞争博弈,二者的平衡点与所需的费用成反比。这三个因素之间存在着明显的内生交互关系,并且存在着明显的空间溢出效应。地方政府的科技投入加大了内外循环的竞争程度,而教育投入在一定程度上减轻了两个方面的竞争压力,这对于区域协调发展,循环经济的发展具有积极的意义。

关键词:双循环格局;税收竞争;GS3SLS估计法;地方政府策略;外商直接投资

一、引言

在国际国内大环境经历百年未有之大变局的背景下,我国提出了以国内大循环为主体、国内国际双循环协同发展的新发展格局。新发展格局下,做强经济是经济高质量发展的基础,以技术创新和赋能为代表的数字经济发展在产业经济发展中具有重要的作用,能够全面拉动消费,拓展投资空间[1~3]。税收作为国家宏观调控的一个重要手段,对调节我国居民收入分布、促进居民消费具有十分重要的意义。消费结构转变下,居民在消费过程中,从选择必需消费品,到更倾向于选择服务类、享受类消费品。比如,居民不仅关注基本的吃穿消费,现在也更加关注医疗保健、教育文化等服务类支出。消费质量的提高是指居民的消费由以前的“有无”转变为现在的“好”;消费方式多样化是指居民对便利、多元化生活方式的偏爱,从传统的实体消费转变为线上线下双融合模式。发展科学合理的税制,能够对居民的消费环境进行优化,提高居民的消费能力。此外,多种税制之间的协同作用,还能够促进居民的消费升级,扩大内需[4]。在演化博弈的基础上,对双循环体系下税收竞争、地方政府策略与外商直接投资三者的理论均衡进行了推导,并利用GS3SLS估计和空间联立方程模型进行了经验分析[5]。 以“双循环”为基础的新发展格局为切入点,从理论上对我国居民消费升级问题进行探讨。在此基础上,对“双循环”新发展格局下,我国居民消费状况的变化特点进行了深入的分析。在双循环的大背景下,在加快推进内循环的战略要求下,地方政府在调控市场体制、彰显政府作用方面,对促进内外循环畅通发展,具有重要的借鉴意义[6~7]。地方政府在关注本土资本的同时,也应该灵活运用各种政策,以适应当地的产业结构调整为重点[8~9]。鉴于广大民众对双循环的认识还不够深刻,为扩大双循环的研究范围,研究从政府间的水平竞争、税收竞争、财政分权等角度出发,通过引入内循环与外循环的比重,对税收竞争、地方政府战略和外商直接投资进行演化博弈推导。坚持内外循环的通畅发展理念,能够增加政府财政的透明度,为外商直接投资的流入创造软实力。

二、演化博弈推演双循环体系下的三方博弈

(一)理论假说与动态演化博弈分析

演化博弈是以生物动态演化理论为基础,将博弈中演化稳定策略、复制动力学等概念融入其中,现如今在许多领域都得到了广泛应用[10~11]。研究从政府间的水平竞争、税收竞争、财政分权等角度出发,通过引入内循环与外循环的比重,对双循环背景下我国地方政府间的博弈进行了实证研究。地方政府的收益因素,也就是各个地方政府的收益之和,减去转移支付、公共物品和为吸引外资而提供的优惠政策之后的收益[12~13]。研究选择利用收入函数[W*i]来探究政府在双循环背景下对收入的影响,[W*i]的表达式如公式(1)所示。

+urIUZQcWYt/UWOH6xLtzA==如公式(1)所示,[ti]为自变量税收努力,[G(ti)]为税收产出函数,[Xi]是地区间的资源掠夺收入,[S(Xi)]是地方政府扩大内循环后得到的政府资源收入,[C(ti)]为地方政府的税收努力需要付出的成本,[C(Fi)]是政府为吸引更多外商直接投资而提供的公共产品和优惠政策的成本,[α]是内外循环流通占比。[W*i]服从正态分布,地方政府的期望收入如公式(2)所示。

关于地方政府期望公式的限制因素如公式(3)所示。

由于地方政府追求利益最大化,其收入简化受到收入最大化的约束,激励约束如公式(4)所示。

加大内循环比例的博弈模型如公式(5)所示。

z4o/bbqnFACR9lxX3jRImQ==将[G(ti)],[C(ti)],[C(Fi)]引入公式(5)中,得到地方政府的博弈模型如公式(6)所示。

为了求得均衡[E(ti,Fi)]的值,对[ti],[Fi]求偏导并设为0,如公式(7)所示。

对公式(7)进行求解,如(7)所示。

税收竞争与外商直接投资博弈的纳什均衡如式(8)所示。

研究发现内循环投资所占比例与地方政府的税收收入有显著的正相关性,而外资投资则与内循环投资所占比例有显著的负相关性。将内循环比例作为地方政府掠夺行为的诱因,可以得到“FDI”的竞争性和“收税热情”的一致性。除了内循环所占比例之外,新的均衡点还表现为:税收投入的费用与外资投入的费用之间存在着逆向关系。

(二)模型、变量与数据

从税收竞争、财政预算支出政策和外商直接投资之间的相互作用机制出发,从便于模型识别的角度出发,研究选取了税收竞争(TW)、外商直接投资(FDI)和财政支出策略(TF)作为内生变量。在此基础上,另外还定义了外生变量,包括地区人均 GDP、地区人均固定资产投资、地区人均财政支出、地区人均银行存款、地区人均社会消费品零售总额等;并定义了工具变量,包括地区人均GDP销售总额和地区人均财政支出等。具体如表1所示。

指数的大小代表了地方政府之间的竞争强度大小。产业结构是一个国家经济发展的“命脉”,税收竞争在两个国家中都具有单阈值作用;从税收制度结构上讲,与第三产业相比,第二产业的税收负担对工业的高级化有一定的推动作用[14~15]。关于财政支出竞争水平,通常采用当地与周边地区的平均财政支出比率,由此引入了空间矩阵W。考虑到方程群的秩次要求,利用广义空间的三阶最小二乘法(GS3SLS)来实现联立方程的全局估计。GS3SLS不仅克服了单个方程内变量的空间相依性,也克服了多个方程组之间的随机干扰项之间的相依性,而且比已有算法具有更高的精确度。为了反映GS3SLS对空间面板数据所产生的影响。

三、双循环格局下的三方博弈实证分析

(一)GS3SLS估计法和空间联立方程法对模型的结果估计

研究拟利用空间误差分量三段GS3SLS,深入探讨这三个内生变量之间的交互作用机制。在此基础上,将地理因子引入到研究中,对税收竞争方程进行估算。

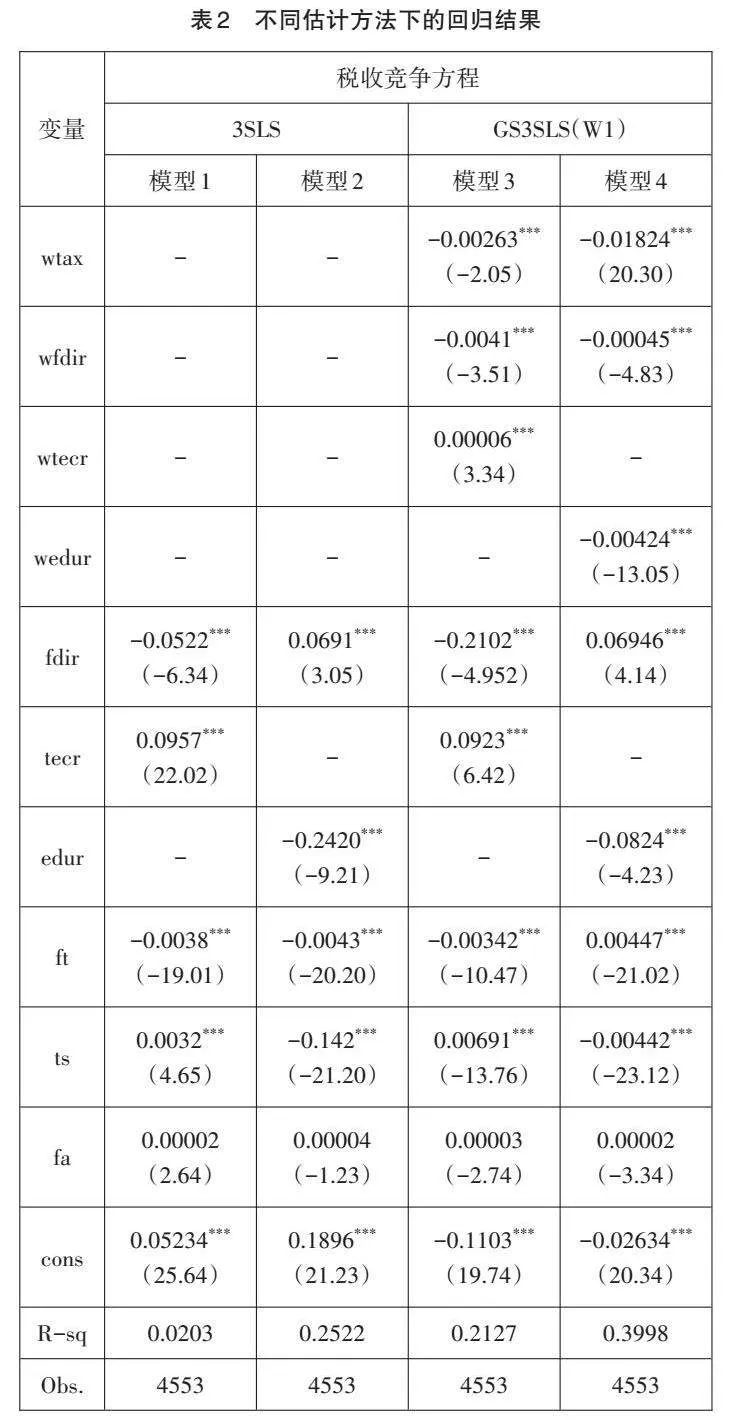

如表2模型3、4所示,研究结果表明,我国税收竞争在空间滞后项中所占比重较小,在1%水平上均达到了显著水平。从空间因素的角度来看,在地方政府的不同政策下,税收竞争空间滞后项会导致不同的结果。在提高教育投入的情况下,科技投入会导致邻近地区的税收掠夺,而教育投入又会促进邻近地区的税收增长。FDI的空间滞后项均大于1%的显著性。在3SLS税收竞争方程中,fdir、tecr、edur三者的结论大致相同,可以看出研究成果是十分稳定的。在影响程度方面,这两个预测值相差不大。

如表3所示,从模型3和模型4中可以看出,在不同的时间尺度下,edur和tecr的时间尺度上的延迟系数均达到了5%的显著水平。区域内的科技投入对周边区域的科技投入有一定的制约作用,但区域内的教育投入对周边区域的教育投入有一定的促进作用。两个指标的taxr均通过1%显著性检验。政府的教育投入战略并未使fdir达到显著性水平,增加科技投入将促进fdir的发展。从3SLS的角度看,fdir和tecr的结果与edur的结果基本一致;可以看出地方政府对科技投入的影响效果要大于对教育投入的影响效果。

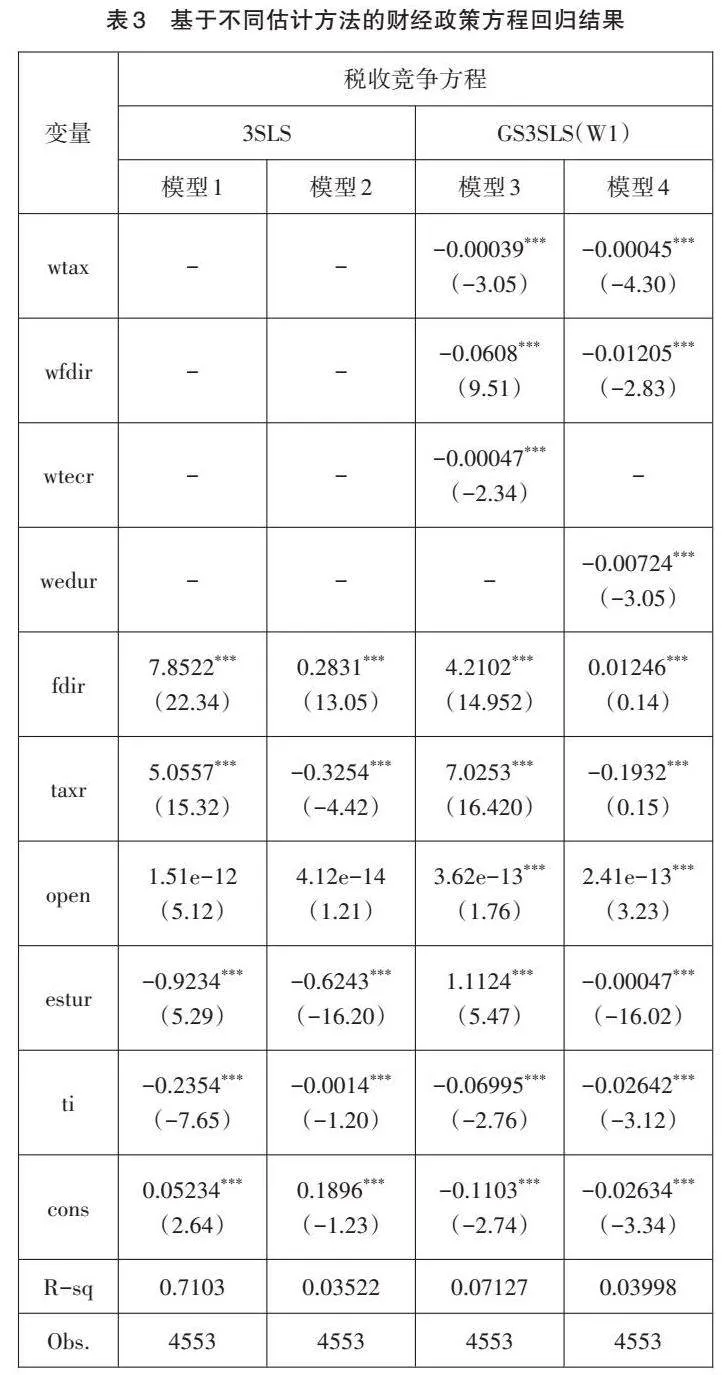

如表4所示,从模型3和模型4可以看出,fdir模型中的迟滞项参数大部分都能达到10%的显著水平。从内生性来看,taxr都通过了5%的显著性检验,在加大科技投资的战略下,外商直接投资和税收竞争表现为反向,在加大教育投资的视角下,外商直接投资和税收竞争表现为正相关。在外生因素方面,招商引资将使该区域的高校毕业生人数增长,而高素质的人力资本和科学技术领域可以更好地吸引外商进行更多的投资。从3SLS的角度看,fdir和tecr的结果与edur的结果基本一致;就影响程度而言,地方政府对科技经费投入的影响效果和对教育经费投入的影响效果都略有不同。

(二)面板数据平稳性及稳健性分析检验

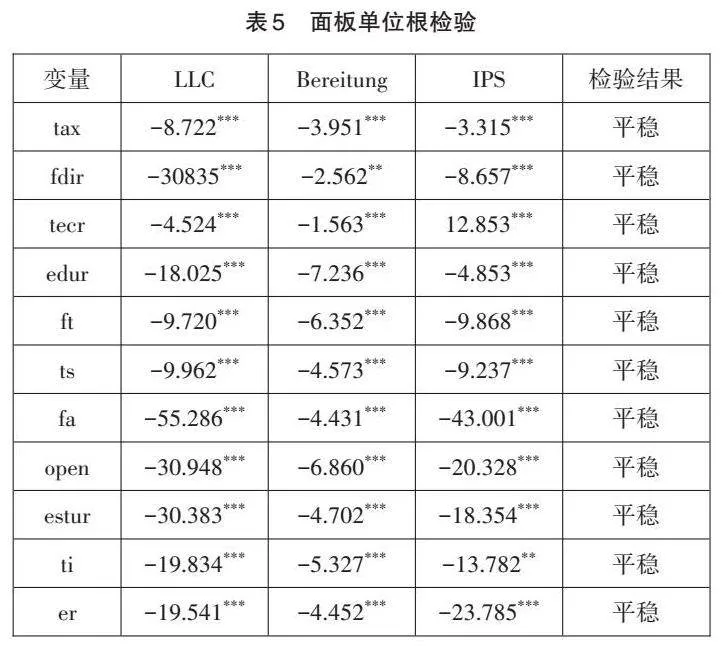

为防止假回归的发生,先对各变量做了面板单位根的检验,再对各变量进行了统计分析。文章选择了LLC检验、布雷顿检验、IPS检验等三种检验方法来研究变量的平稳特性。

如表5所示,有一个单位根的假设被主变量排除在至少10%显著水平。每个序列都是稳定的。从三个方面展开研究,将空间因子加入到经典的联立方程组中,分别使用3SLS,GS3SLS以及空间矩阵的转换和分时研究。首先使用经典的与空间的联立方程模型来验证基本结论。通过转换矩阵方法对系统的鲁棒性进行了验证。采用GDP经济距离矩阵进行检验,估计结果如表6所示。

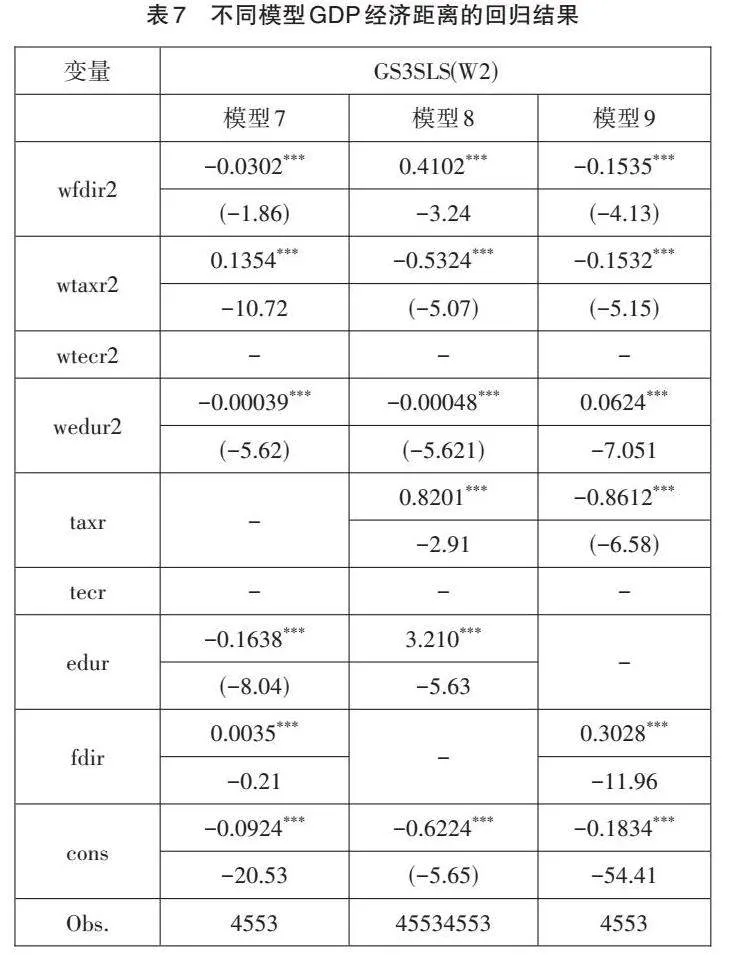

如表6所示,在对不同模型的GDP经济距离回归测试中,模型的计算结果和实际的GDP回归情况基本一致,这说明通过研究使用方法能够有效地计算模型的GDP回归情况,使用不同的模型进行测试得到如表7所示。

如表7所示,计算结果与表6的结果相同,计算结果与实际情况基本吻合。这说明研究使用方法在不同模型中计算情况相同,计算方法的性能在不同模型中普遍适用。从经济和地理区位来看,外资流入表现出相对稳定的聚集特征,投资区域的集中度的变化不大。

三、结论

在全球性的变化中,在我国“内循环”战略转变的背景下,新一轮的税收竞争和FDI资源竞争是不可避免的,地方政府应该怎样应对,进行政策调整,具有重要的现实意义。研究利用演化博弈、空间联立方程等方法,开展理论与实践研究。研究发现内循环所占比例与地方政府纳税力度呈正相关。外商直接投资与内循环占比成反比;新均衡点的形成与内循环所占比例正相关,但新均衡点的形成与税负成本、外资投资成本成反比。从分析结果可以看出,税收关系、政府财政支出、外商直接投资之间具有明显的内生关系和溢出效应。在我国经济双循环的大背景下,在加快推进“内循环”的战略要求下,地方政府对市场体制的调控,以及对政府作用的突显,对促进“内外循环”的畅通发展,都有很大的借鉴意义。

参考文献:

[1] 周曙东,韩纪琴,葛继红等.以国内大循环为主体的国内国际双循环战略的理论探索[J].南京农业大学学报:社会科学版,2021,21(3):22-29.

[2] 黄奇帆.如何以国内大循环为主体构建双循环新格局[J].瞭望,2020(29):22-26.

[3] 刘艳清.“双循环”背景下中俄贸易的竞争性与互补性研究[J].经济学,2021,4(3):57-60.

[4] 杨志勇.以国内大循环为主体背景下促进消费的税收政策优化[J].税务研究,2020(11):11-16.

[5] 田双全,陈林,姜洪涛.演化博弈视角下高校创业教育系统运行机理研究[J].继续教育研究,2023(2):84-91.

[6] 张婷,林桂军.“双循环”经济背景下市场一体化对产业转型的影响——兼论有为政府与有效市场的协同效应[J].北京社会科学,2023(2):73-87.

[7] 钟茂初.“有为政府”在市场经济发展中的作用机理[J].人民论坛,2021(36):42-45.

[8] 白彦锋,唐艺宁.中国应对突发公共卫生事件财税政策的对比研究[J].经济理论与经济管理,2020(7):17-29.

[9] 戴一鑫,李杏.政策偏向,产业集聚与区域均衡增长[J].山西财经大学学报,2021(4):17-31.

[10] 冯永琦,邱晶晶.科技金融政策的产业结构升级效果及异质性分析——基于“科技和金融结合试点”的准自然实验[J].产业经济研究,2021(2):128-142.

[11] CRANE C H .Balancing Fractionation and Advanced Technology in Consideration of Reirradiation[J].Seminars in Radiation Oncology,2020,30(3):201-203.

[12] 刘国巍,邵云飞.战略性新兴产业创新金融支持机理及两阶段演化博弈分析[J].运筹与管理,2021,30(4):87-95.

[13] NIU Y,CHEN Y,YUAN B,et al.Dynamic Evolution Model of Pedestrian Cooperation Behavior Based on Coordination Game[J].Expert Systems with Applications,2020,167(4):31-41.

[14] 肖叶,刘小兵.税制结构变迁对企业投资行为的影响研究——基于税负转嫁视角[J].中央财经大学学报,2023(2):17-29.

[15] ZIRAN J,CHUNFANG P,HUAYOU Z,et al.Temporal and Spatial Evolution and Influencing Factors of the Port System in Yangtze River Delta Region from the Perspective of Dual Circulation: Comparing Port Domestic Trade Throughput with Port Foreign Trade Throughput[J].Transport Policy,2022,118(5):79-90.

作者简介:向光洁(1985- ),女,吉林省吉林市人,大连财经学院讲师,硕士,研究方向为国际经营及贸易商务。