数字化转型与制造业高质量发展

2024-11-01 00:00周磊田甜

武汉纺织大学学报 2024年5期

摘要:以2011年-2020年A股上市制造公司为样本,采用实证研究方法逐步探索数字化转型赋能制造业企业高质量发展的效果及其内在机理。研究发现:敏捷效应在数字化转型和高质量发展中发挥了不完全中介作用;数字化转型能够显著降低精益效应中的管理成本进而促进企业高质量发展,而精益效应中的生产类成本产生了遮掩效应。异质性分析发现,人工智能技术、云计算技术、数字化应用场景和移动互联网数字技术对企业高质量发展的影响强度高于大数据技术;企业数字化转型对企业高质量发展的促进效果在非国有企业、成长期企业中更为明显。

关键词:数字化转型;高质量发展;制造业;敏捷效应;精益效应

中图分类号:F272文献标志码:A文章编号:2095-414X(2024)05-0095-07

0引言

制造业是经济高速增长的引擎和民富国强的根基,制造业发展是构建新发展格局的核心工作之一,也是建设现代化经济体系的重要一环。因而,推动制造业高质量发展是中国经济保稳定、促增长的必然要求,也是建设全球制造业强国的必经之路。

企业是社会主义市场经济发展和科技创新的微观主体,企业强则行业强。2018年,政府工作报告首次提出建设“数字中国”,强调借助数字技术的能力助力传统产业转型升级。2021年,国民经济和社会发展“十四五”规划将制造业数字化转型上升为国家战略,充分体现了政府对推动制造业数字化转型的迫切需求。政策体系的不断完善为制造业数字化转型实践提供了有利的外部环境,涌现出以华为、大疆科技等为代表的两化融合领军企业。产业实践的蓬勃发展也为相关领域的研究带来了丰富的素材,引发学者们围绕数字化转型的作用机制和经济后果展开了多样性讨论。

1理论分析与研究假说

1.1数字化转型与企业高质量发展

传统经济模式由于数字经济的出现进行着加速变革,以数字化技术为基础的数字经济逐渐成为推动经济高质量发展的新动力[1-2]。在这样的大环境下,企业要实现高质量发展,就得不断推进企业的数字化转型。数字化转型主要通过以下方面促进企业高质量发展:

首先,数字化转型优化人力资本结构,提高企业管理决策能力。数字化转型通过数字技术提升劳动者的素质与技能,提高企业生产能力,进而促进制造业企业高质量发展[3]。其次,数字化转型缓解了信息不对称,打破信息隔阂。数字化技术可以打通企业的“数据孤岛”,打破部门间的信息隔阂,连通上下游产业链的“数据孤岛”,完善企业的生产流程,降低企业成本。最后,数字化转型通过优化企业的资源配置,实现企业的高质量发展。数字化能够帮助企业在激烈的商业竞争中创造强大的数字动能,支持企业各个流程中的创新,使企业的服务和生产质量提高,进而对经济活动的组织产生变革性影响。数字化转型还可提高企业的产品开发能力,帮助企业高效收集生产过程中的各种参数数据等,优化生产流程、提升生产、管理运营效率,进而提升整个制造系统,实现高质量发展[4]。

综上,提出以下假设:

H1:数字化转型有助于促进企业高质量发展。

1.2数字化转型、敏捷效应与企业高质量发展

数字化转型能够提升企业的敏捷性,信息系统应用能力是其主要原因[5],同时数字业务强度通过增加创业导向来积极影响企业敏捷性。数字化转型是企业不断使用数字化技术的过程,并将敏捷性视为企业商业模式、协作方法的核心机制,所以信息技术支持的动态能力可以通过提高市场敏捷性和运营调整敏捷性来支持公司的进化适应性,进而对企业高质量发展产生积极作用。

数字化转型能够提升企业敏捷性,形成适应复杂动荡环境的能力,促进企业的高质量发展。具备较高敏捷能力的企业能够及时分析客户需求,在保证质量的基础上,有针对性地为顾客提供个性化产品和服务并进行产品、技术的改造和升级,做到对市场需求的快速、灵活响应[6],对企业高质量的提升能够产生积极作用。同时,数字化转型能够帮助企业对复杂、动荡的外部环境保持敏捷性,及时捕捉市场信息,整合资源、调整运作流程,通过不断创新增强市场竞争优势,进而促进企业高质量发展。

基于此,本文提出如下假设:

H2:企业数字化转型通过敏捷效应促进高质量发展。

1.3数字化转型、精益效应与企业高质量发展

精益最初是作为一种使生产过程更高效的方法而发展起来的。从社会及技术系统视角出发,精益可被定义为“通过协调各种资源术适配性变革,持续消除浪费,以实现低成本高效率、高效管理”[7],精益的目的主要为低成本高效率和高效管理。

精益性是助力企业实现高质量发展的战略能力,而数字化转型能够有助于企业建立精益智造模式,将数字化技术、智能制造技术精准运用在企业制造过程中,进而提高企业生产效率,实现企业高质量发展[8]。融入数字技术的精益制造可以针对性地提高关键制造环节的产品质量稳定性和可靠性。此外,将精益管理技术与数字化技术深度融合创新,即精益化与数字化的深入融合,可以更大程度上实现企业的强内控、降成本、高效管理,进而实现企业高质量发展[9]。

精益效应依赖于数字化转型进行流程优化,从而更好地利用资源并以最低成本为制造组织带来高质量的生产。数据赋能驱动精益生产创新,利用数字化技术,企业可以进行全方面成本管控,可以推进精益成本管控,为企业实现高质量发展提供支持[10]。同时信息技术支持的信息共享提供了更低的决策过程时间,从而减少了整个供应链的协调成本,降低了企业的管理成本。此外,数字化转型可以优化人力资本结构、高效整合各种信息、增强产业链上下游及不同主体之间的协作效率,降低了企业各种成本,实现了企业的精益效应。

基于此,本文提出如下假设:

H3a:企业数字化转型通过降低生产性成本促进高质量发展。

H3b:企业数字化转型通过降低管理性成本促进高质量发展。

2研究设计

2.1样本数据来源及模型

2011年,《国民经济和社会发展第十二个五年规划纲要》中提出“加快转变经济发展方式,推动产业结构优化升级”。故本文选取2011年-2020年沪深两市的A股上市制造公司作为研究样本。对研究样本进行以下筛选:(1)剔除金融行业公司;(2)剔除衡量数据缺失的公司;(3)剔除上市期间被ST、*ST、PT的行业。对模型中所使用的全部变量均在1%和99%分位数进行缩尾处理,以减轻异常值可能对研究结论产生的影响。最终获得17775个有效观测值。企业高质量发展指数及其他企业层面的数据来自国泰安数据库(CSMAR),公司数字化转型程度的指数通过收集和整理企业年报运用文本分析法得到。本文构建如下基准模型:

为进一步检验数字化转型是否会通过影响企业敏捷效应和精益效应影响企业高质量发展,文章构造以下中介效应模型:

2.2变量定义

(1)被解释变量:企业高质量发展

现有研究对企业高质量发展的测度主要通过全要素生产率或构建评价指标体系来实现。目前的评价指标体系尚未统一,主观性较强且可比性较差,并且多数指标测量难度较大,在实际研究中应用较少[11]。而全要素生产率作为高质量发展的核心,不仅反映了自然、劳动力资源和资本投入的发展方式,还反映了生产过程中难以被定量因素的贡献,包括技术、制度、人力资本等,能更加综合地评价企业的发展水平和发展质量[12]。党的二十大报告也强调着力提高全要素生产率来推动高质量发展。因此,本文选择全要素生产率作为企业高质量发展水平的替代变量。LP法衡量能够同时考虑生产要素间的相互作用,有效解决内生性,故借鉴相关学者的方法用LP方法衡量。

(2)核心自变量:数字化转型

提取数字化技术相关词语在上市公司年报经营情况分析部分出现的频率,从智能化、大数据、云计算、数字化应用场景和移动互联网五个方面选择关键词,构建企业的数字经济发展水平指标体系,最终选择122个关键词。熵权法能够考虑到不同的数字化技术的重要性存在较大差异,避免主观赋权所带来的弊端,将数字化转型的各类技术进行客观赋权,得出数字化转型综合指数。故文章提出基于熵值法赋权的数字化转型指数测量方法。

(3)机制解释变量

敏捷效应:国内外学者对于敏捷性的测量主要采用量表方法,将敏捷性分为技术敏捷性、客户敏捷性、运营敏捷性、合作伙伴敏捷性,利用量表对组织敏捷性的形成机理模型进行研究[13]。由于量表实施中具有较强的主观性且成本较高。故本文选择资产周转率(Agi)作为敏捷效应的测定指标。资产周转率能够体现企业经营期间全部资产从投入到产出的流转速度,能反映出企业对市场的响应速度。

精益效应:国内外学者对精益效应的测量亦多采用量表方法,对精益的实践活动维度划分和测度量表集中体现在生产性成本及管理性成本。但该方向仅适用于少量企业,研究大量企业实施性不高,且工作量较高。精益的目的主要为低成本高效率和高效管理,故本文用营业成本率(LeanP)来衡量精益效应中的生产性成本,表示以每单位成本的价值创造率。除此之外,实现精益效应也表现为企业管理成本的降低、收入提高,故本文同时用管理费用率(LeanM)来衡量企业的精益效应中的管理性成本。

(4)控制变量

文章对相关变量进行了控制,具体包括:公司规模(Size)、总资产负债率(ROA)、现金流比率(Cashflow)、两职合(Dual)、第一大股东持股比例(Top1)、产权性质(SOE)、企业年龄(FirmAge)、管理层持股比例(Mshare)、股权制衡度(Balance)、是否为四大审计公司审计(Big4)作为控制变量。具体定义如表1所示。

3实证分析

3.1描述性统计

变量的描述性统计结果如表2,企业高质量发展(HQ)的分布较为均匀,企业数字化转型程度(DIG)均值为0.005,最小值为0、最大值为0.296,说明企业数字化转型存在一定的差异。相关性检验和VIF检验结论均说明本文构建的模型无显著的多重共线性问题。

3.2回归分析

3.2.1基准回归分析

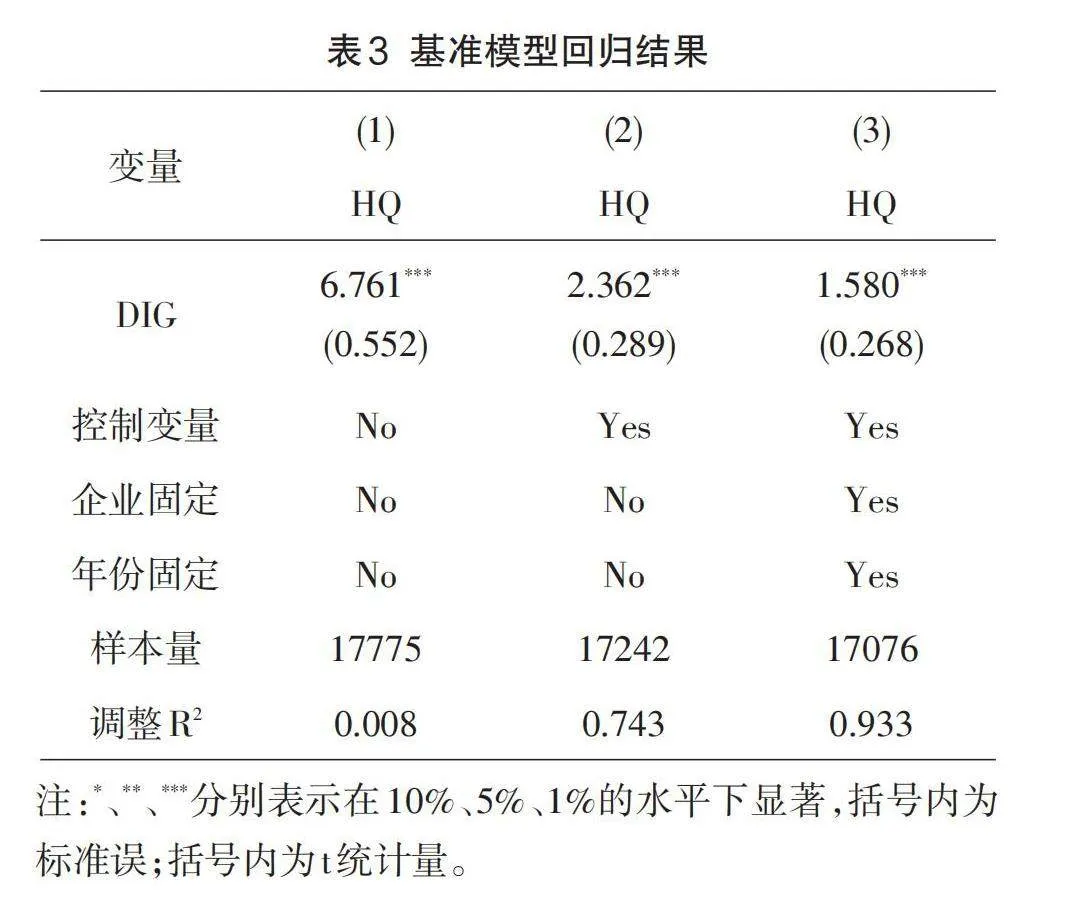

采用递进式的回归策略,回归结果如表3所示。模型(1)显示的是未加入控制变量回归结果,数字化转型程度的系数为6.761且在1%显著性水平下显著为正。模型(2)中,在原有基础上加入了控制变量,主假设的回归系数为2.362,这可能是因为在纳入了控制变量后,部分影响高质量发展(HQ)因素被吸收所致,但其显著性依旧保持不变。模型(3)中,加入了控制变量以及固定企业和年份,与模型(1)(2)预期一致。H1得到了经验证据支持。

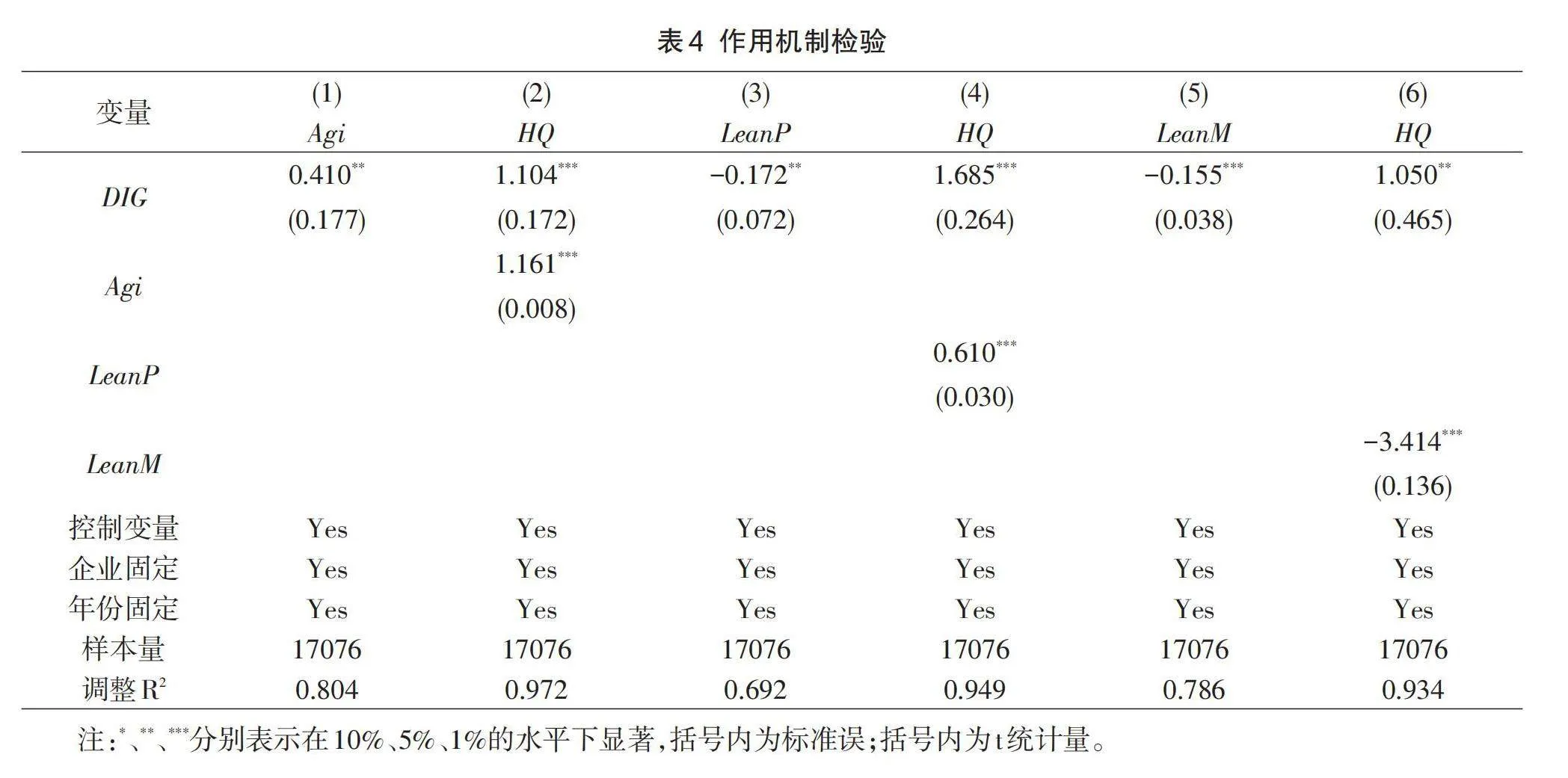

3.2.2作用机制检验

作用机制检验结果如表4所示。列(1)估计结果表明,随着企业数字化转型(DIG)程度提高,企业的敏捷效应(Agi)也显著提升,这是因为企业可通过数字化转型,提升公司的客户需求感知敏捷性、对技术保持敏捷适应多变的市场环境,同时管理者可根据数据信息制定管理决策,确定企业未来发展方向能够适应环境变化。列(2)可以看出敏捷效应(Agi)、数字化转型(DIG)显著为正,假设H2得到了验证。企业数字化转型通过实现敏捷效应,使得企业能够对客户、环境保持高度的反应性,进而实现企业的高质量发展。

表4列(3)也表明了随着数字化转型程度与精益效应(LeanP)成负向关系,同时在列(4)上,可以看出企业高质量发展与企业数字化转型显著正相关、与精益效应(LeanP)显著正相关,即说明精益效应中的生产性成本体现的为遮掩效应,假设H3a未成立,数字化转型无法通过精益效应的生产性成本促进企业高质量发展。造成这一结果的原因可能是企业数字化转型的前期投入降低了精益效应的成本节约效果。表4列(5)表明数字化转型程度与精益效应(LeanM)呈显著负向关系,这是因为数字化转型更有助于压缩管理层级、提升信息透明度和沟通效率,从而降低了企业的管理成本。同时在列(6)上,可以看出企业高质量发展与企业数字化转型显著正相关、与精益效应(LeanM)显著负相关,即说明精益效应中的管理性成本(LeanM)体现的为部分中介作用,假设H3b得到了部分验证。

3.3稳健性分析

3.3.1工具变量

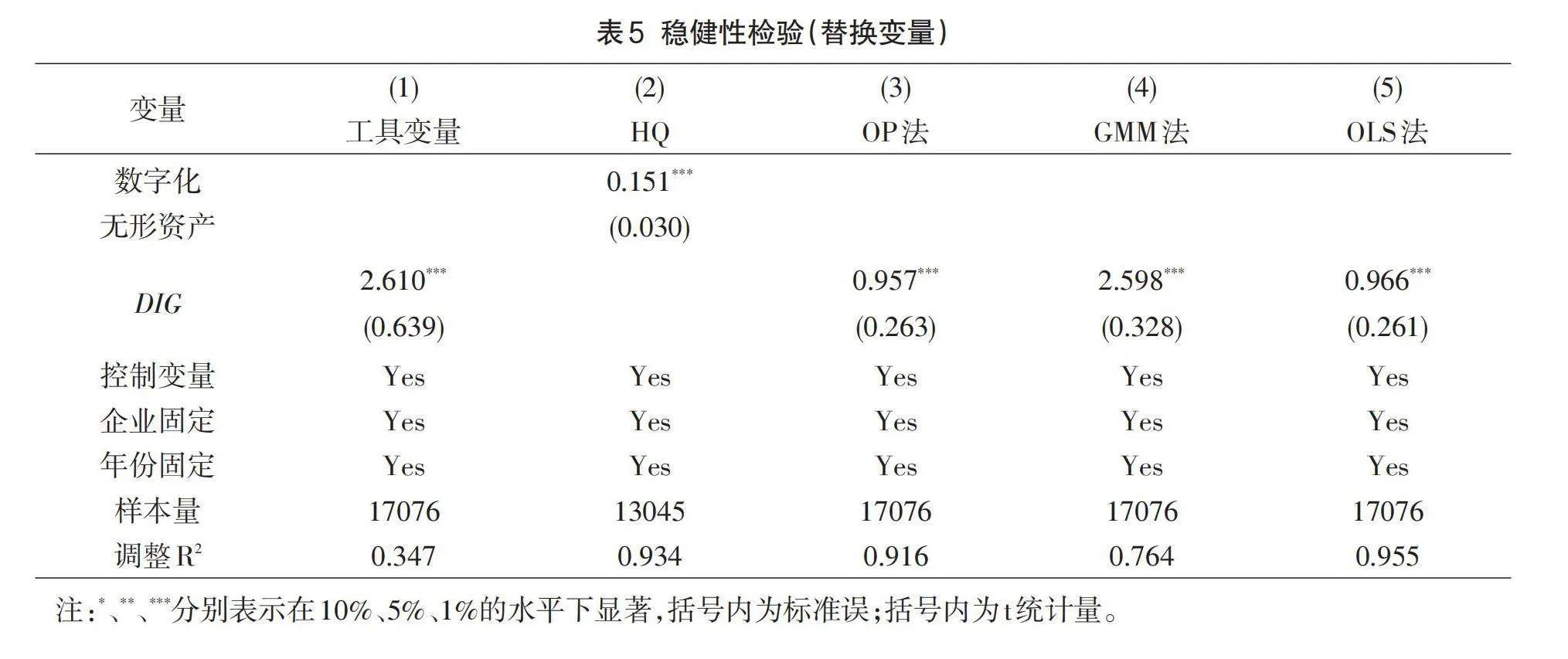

考虑到企业高质量发展也可能对企业数字化转型产生影响,为缓解该反向因果所致的内生性问题采用工具变量法。参考相关学者的做法选取企业同一年度、所处同一城市、同一行业的其他企业的数字化水平均值作为工具变量,具体结果如表5所示,数字化转型与企业高质量发展在1%水平上显著为正。弱工具检验结果F值为3126.50,LM统计量检验结果为2998.23,均通过工具变量检验,说明工具变量选择有效,假设H1依然成立。

3.3.2更换核心变量的度量方式

本文进一步借鉴张永坤等的研究,将无形资产明细中包含数字化转型相关的关键词定义为数字化无形资产,计算其占企业无形资产的比例,作为企业数字化转型程度的代理变量。结果如表5列(2),回归系数为0.151,在1%水平下显著,说明数字化转型显著提升了企业高质量发展水平,再次验证了H1。借鉴相关研究,将企业高质量发展指数用OP法,GMM法,最小二乘法进行衡量,结果见表5列(3)-列(5),企业数字化转型程度与企业高质量发展之间的回归系数均为正,且在1%水平下显著,再一次验证了假说H1。

3.4异质性分析

3.4.1数字化技术的分类检验

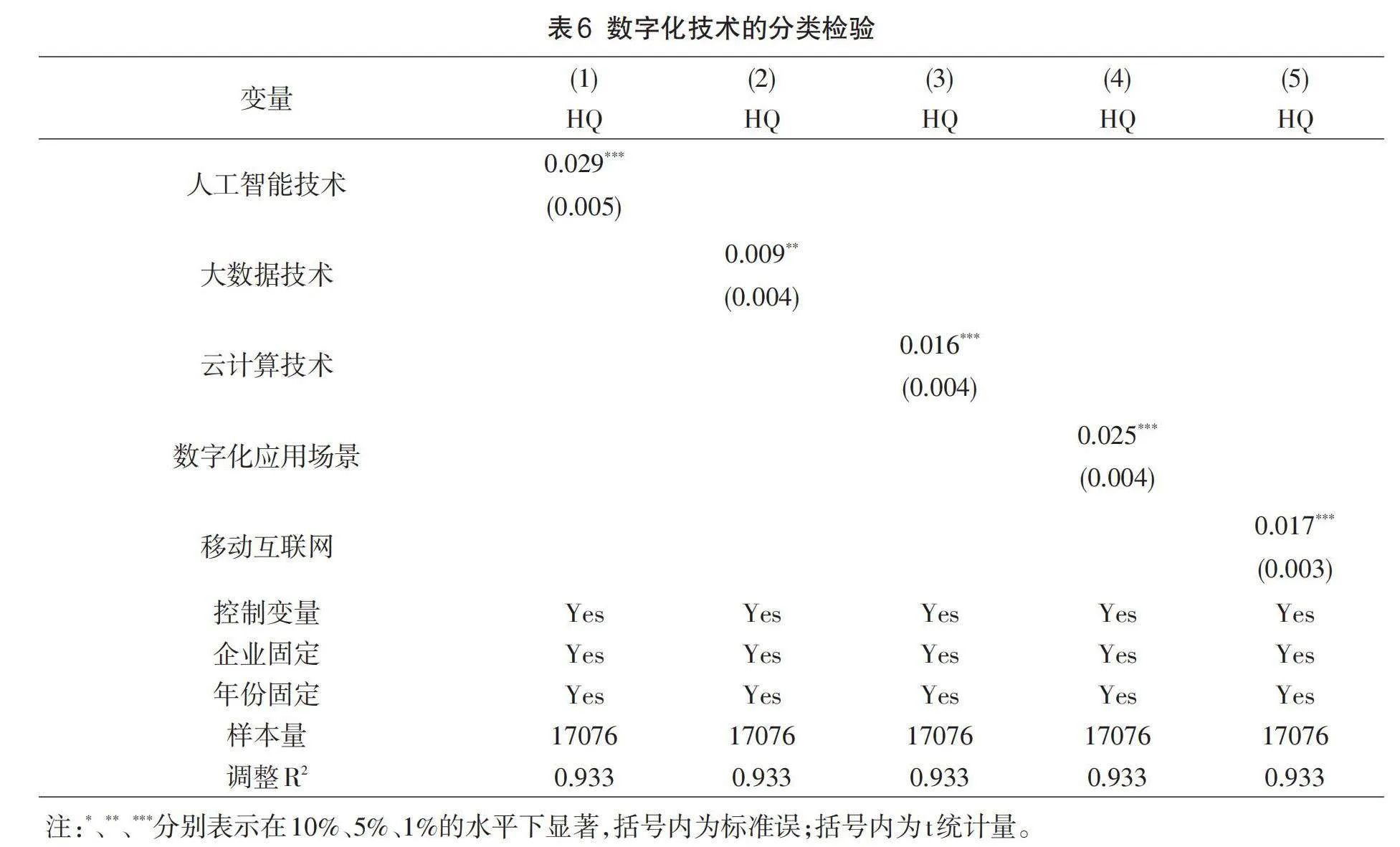

不同类型的数字技术对高质量发展是不同的,故将数字化转型指标分为人工智能技术、大数据技术、云计算技术、数字化应用场景、移动互联网五类,分别探讨它们对企业高质量发展的影响。结果如表6所示,五类数字技术对企业高质量都显著为正,再一次验证了数字化转型能促进企业高质量发展。就影响强度而言,人工智能技术、数字化应用场景、移动互联网、云计算技术对企业高质量发展的影响相较于大数据技术更强。大数据技术位于创新链底层,占据基础性地位,其对企业发展的影响需要经过应用性技术的逐步传递。而另外四类数字化技术位于创新链中上层,更靠近用户端,更有利于企业快速响应用户需求进而精准施策,因而此类技术更容易促进企业高质量发展。

3.4.2基于企业产权性质的异质性检验

分别检验国有企业和非国有企业中企业数字化转型与高质量发展之间的关系,结果如表7列(1)-列(2)。在国有企业中,企业数字化转型程度与高质量发展之间的回归系数尽管为正值,但未通过统计显著性检验;在非国有企业中,两者的回归系数为正且在1%水平下显著。说明非国有企业更能够通过数字化转型促进高质量发展。这是因为非国有企业承受的市场竞争压力更大,主动利用数字化转型加速产品和服务创新以获得更大的市场竞争优势。

而国有企业数字化转型需要通盘考虑国家战略支撑、国有资产保值增值、保障就业、技术突破性创新等多方面,使得国有企业系统性推动数字化转型的所要综合考虑的要素更多,受到的限制也更大。

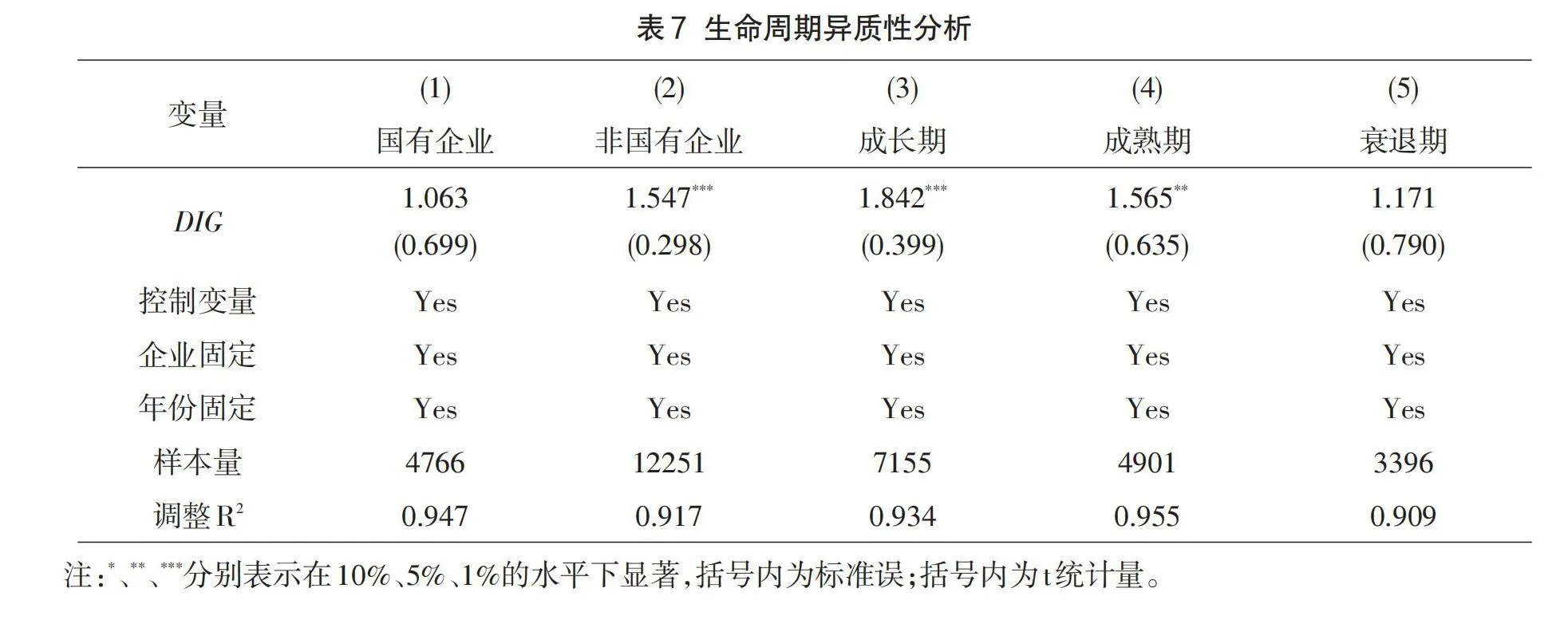

3.4.3生命周期异质性分析

利用组合现金流的方法,对企业划分为成长期、成熟期、衰退期三个阶段,进行分组回归,结果如表7列(3)-列(5)所示。处于成长期的企业数字化转型效果在1%显著性水平下显著为正,成熟期的企业数字化转型效果在5%显著性水平下显著为正,衰退期企业数字化转型效果不显著。数字化转型是一招“先手棋”。行业发展成长期伴随着多条技术轨道的激烈竞争,而数字化转型能够帮助企业提升市场感知敏锐度进而有效指导产品功能设计,从而为企业赢得行业竞争主导性地位提供便利。进入成熟期,行业主导设计已然形成,企业间的竞争范围集中于流程优化和降本增效。数字化转型能够为这一时期的企业发展提供“锦上添花”的作用。处于衰退期的企业面临行业趋势、企业战略、经营模式等多方面的困局,仅仅依靠数字化转型的“战术性”改良无法从根本上扭转行业周期的衰退。

4结语

文章立足于数字化转型影响了企业高质量发展这一事实,以敏捷效应、精益效应作为研究切入,基于2011年-2020年沪深A股上市企业,在利用文本分析方法刻画微观企业数字化转型的基础上,系统考察企业数字化转型对企业高质量发展的影响及其机理。研究结论表明,数字化转型促进了企业高质量发展,这种影响主要通过企业的敏捷效应、精益效应中的管理成本优化而非生产成本结余实现。人工智能技术、云计算技术、数字化应用场景和移动互联网数字技术对企业高质量发展的影响强度高于大数据技术。异质性分析发现,数字化转型对企业高质量发展的促进作用在非国有企业、成长期和成熟期企业中更为突出。

文章研究发现对优化制造业高质量发展具有一定的实践启示。一是加大对数字化转型的支持力度,为推动制造业强国建设贡献战略力量。一方面要通过加快数字基础设施建设降低企业数字化转型的成本,鼓励更多企业共享数字化转型发展的红利。另一方面,通过需求面政策供给为企业数字化转型提供应用场景,增强企业利用数字化技术精准预测需求,快速响应需求的综合能力。二是针对企业特征精准施策,充分释放数字化转型的经济推动力。文章发现非国有企业、成长期企业的数字化转型更有助于促进其高质量发展。因而应加快实施针对这类企业的赋能专项行动,为企业数字化转型提供强劲助推剂。三是充分发挥我国集中力量办大事的制度优势,支持数字化领域共性基础技术研发。相关部门应引导产学研深度合作,融合科研机构、研究型大学、创新型企业的优势,聚焦原始创新、鼓励自由探索、为数字化转型提供持续性的科技动力。

参考文献:

[1]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界,2020,36

(10):65-76.

[2]吴凡,周靖,杨文静,等.数字经济对城乡居民消费差距影响的研究[J].武汉纺织大学学报,2023,36(1):55-61.

[3]肖土盛,孙瑞琦,袁淳,等.企业数字化转型、人力资本结构调整与劳动收入份额[J].管理世界,2022,38(12):220-237.

[4]FRANK A,DALENOGARE L,AYALA N.Industry 4.0 technologies:Implementation patterns in manufacturing companies[J].International Journal of Production Econom⁃ics,2019(210):15-26.

[5]周宇,仲伟俊,梅姝娥.信息系统提升企业敏捷性的机制研究[J].科学学与科学技术管理,2015,36(7):70-83.

[6]MEHDIBEIGI N,DEHGHANI M,YAGHOUBI N.Custom⁃er Knowledge Management and Organization’s Effective⁃ness:Explaining the Mediator Role of Organizational Agili⁃ty[J].Procedia-Social and Behavioral Sciences,2016

(230):94-103.

[7]徐学军,査靓,周武静.基于组织变革理论的精益生产实施内涵研究[J].华东经济管理,2010,24(9):89-91、96.

[8]梅清晨.精益智造模式驱动制造型企业高质量发展研究[J].现代制造工程,2022(7):25-28、63.

[9]荆树伟,冯月,阎俊爱,等.传统制造业精益数字化水平评估方法[J].科技管理研究,2021,41(4):43-52.

[10]张明超,孙新波,王永霞.数据赋能驱动精益生产创新内在机理的案例研究[J].南开管理评论,2021,24(3):102-116.

[11]霍春辉,吕梦晓,许晓娜.数字化转型“同群效应”与企业高质量发展——基于制造业上市公司的经验证据[J].科技进步与对策,2023,40(4):77-87.

[12]陈昭,刘映曼.政府补贴、企业创新与制造业企业高质量发展[J].改革,2019(8):140-151.

[13]JING Q,霍春辉,PARENTE R.组织敏捷性的形成机理模型与实证研究[J].管理学报,2010,7(12):1767-1772.

Digital Transformation and High-quality Development in Manufacturing

——An Explanation of Agile Effect and Lean Effect ZHOU Lei,TIAN Tian

(School of Accountancy,Wuhan Textile University,Wuhan Hubei 430200,China)

Abstract:Can digital transformation,which is highly expected,serve as aremedy to promote high-quality development of the manufactur-ing industry?The study collects data of listed companies in manufacturing industry from 2011 to 2020 to gradually explore the effect of digi-tal transformation on the high-quality development of manufacturing enterprises and its internal mechanism.The study finds that the agile ef-fect plays an incomplete mediating role in digital transformation and high-quality development.Digital transformation significantly reduces the management costs which is part of the lean effect and thus promotes the quality development of enterprises while the production-related costs of the lean effect have amasking effect.Heterogeneity analysis proves that AI technology,cloud computing technology,digital applica-tion scenarios and mobile Internet digital technology have ahigher intensity of impact on high-quality business development than big data technology.The promoting effect of enterprise digital transformation on the high-quality development is more significant in non-state-owned enterprises and growing enterprises.

Keywords:digital transformation;high-quality development;manufacturing industry;agile effect;lean effect

(责任编辑:田媛苑)