企业风险投资驱动技术创新能力的机理和效应研究

2024-10-31 00:00邢光远杨羽宸李君

当代经济科学 2024年5期

摘要:企业风险投资已成为母企业获取新知识、新技术和新机会的重要承载体。基于知识基础理论构建企业风险投资影响母企业技术创新能力的机理逻辑和影响因素概念模型,提出母企业数字化转型的中介效应以及投资组合异质性、参与深度调节效应的假设。以2010—2022年469家开展企业风险投资实践活动的沪深A股上市公司为样本,实证检验发现:(1)企业风险投资规模不仅直接正向影响母企业技术创新能力,而且通过母企业数字化转型正向效应促进其技术创新能力,揭示母企业数字化转型在企业风险投资规模与技术创新能力之间发挥中介作用;(2)投资组合异质性首先促进了企业风险投资规模对企业技术创新能力的正向影响,但超过一定阈值会抑制企业风险投资规模对企业技术创新能力的促进作用,揭示投资组合异质性对企业风险投资影响技术创新能力关系具有倒U型调节作用;(3)母企业的参与深度正向调节企业风险投资规模对企业技术创新能力的促进作用。因此,母企业应积极开展企业风险投资,加强数字化转型促进技术创新,并优化投资组合以发挥企业风险投资的最大效能,实现企业的资源共享和创新价值。

关键词:企业风险投资;技术创新能力;企业数字化转型;投资组合;参与深度

文献标识码:A文章编号:1002-2848-2024(05)-0118-13

一、问题提出

随着全球经济发展与环境不确定性日益加剧,企业不断提升自身的技术创新能力是其获取竞争优势、对抗不确定性风险以实现可持续发展的关键途径[1]。企业技术创新是一项高投入、高失败率的策略性风险活动,常常面临着资金、人才、市场等多个方面的压力和挑战。许多大企业受限于组织惯性、风险规避、技术锁定等问题,难以通过内部研发实现突破式创新[2]。为了克服内部创新障碍,越来越多的企业开始采取企业风险投资(corporate venture capital,CVC)的方式从组织外部获取知识和技术,以提升自身技术创新能力。华为公司通过“黄大年茶思屋”网站开放平台发布具有挑战性的难题,吸引企业、高校和科研机构人员“难题揭榜”,是营造开放创新生态的战略布局。

CVC是主营业务为非金融的优势企业基于战略目标和财务目标,对初创企业进行的直接或间接的少数权益投资[3]。CVC具有调动资源少、成本低、战略弹性高等特点,能帮助企业有效获取隐性知识实现突破式创新[4]。据CB Insights数据,2022年全球CVC支持的资金高达989亿美元①。中国CVC发展更为迅速。2021年,中国CVC投资总金额达到了242亿美元,同比增长137%,投资案例636起,其中一半以上聚焦早期投资阶段 。不仅科技互联网企业“标配”CVC,越来越多的上市公司也积极参与CVC实践活动,如联想集团的联想创投、华为公司的哈勃投资、比亚迪产投、百度战略投资等。企业在进行CVC时不仅追求财务回报,还考虑服务于自身的战略布局以及驱动数字化转型发展。CVC母企业以自身战略目标和财务目标为出发点,往往会出资设立CVC机构独立或吸收社会资金形成资金池,委托战略投资部门或全资子公司等CVC机构作为投资初创企业的承载体。CVC母企业会寻找在技术、商业模式等方面具有发展潜力的初创企业进行投资,同时为初创企业提供增值服务。

CVC与企业技术创新能力一直是学界研究的热点领域。现有研究主要从“母企业—CVC项目—初创企业”的理论框架进行分析[5-8],但尚未得出一致的研究结论。Dushnitsky等[9]基于美国上市公司的实证研究发现,CVC的投资金额越大,越有利于促进母企业技术创新。万坤扬等[7]基于中国上市公司数据得出了类似的结论。然而,随着CVC数量的进一步增加,受限于资源约束和管理成本,CVC对企业技术创新的边际贡献率下降,二者之间的关系转变为倒U型[6,10]。

在行业层面,许多学者研究发现行业市场不确定性、竞争强度和潜在增长机会等因素会影响CVC的运营强度。Fulghieri等[11]通过理论模型推导,发现创新密集型行业的市场竞争强度促使成熟企业与外部初创企业展开合作,将研发活动外包给更专业、更有效率的初创企业。也就是说,企业所处的行业竞争强度越大,越能凸显CVC对企业的战略优势。这一点在Kim等[12]的实证研究中也得到了证实。Tong等[13]基于实物期权理论的研究发现,市场的高不确定性会促使CVC出资母企业增加投资规模,行业的增长机会和竞争强度会对市场不确定性与CVC偏好间的正相关关系起负向调节作用。

在企业层面,相关学者研究发现CVC的投资模式和技术关联度、母企业参与深度、吸收能力、风险投资声誉等因素会影响CVC与企业技术创新能力之间的关系。Schidt等[14]将初创企业的创业形式、行业关联度、垂直关联度等作为自变量,研究发现CVC的投资模式和技术关联度能够显著影响企业技术创新能力。Wadhwa等[6]研究发现,当母企业的参与深度较低时,CVC数量与母企业技术创新能力呈倒U型关系。翟丽等[15]研究发现,母企业与初创企业的行业相关性将显著影响CVC对企业技术创新能力的促进作用。即使项目失败,只要保留初创企业的技术,企业仍能从中获得财务和战略收益[16]。

综上所述,现有研究不仅未涉及数字化转型在CVC与企业技术创新之间关系的探索以及数字化转型对诸多影响因素产生的冲击效应,而且多集中在西方发达国家的企业,对发展中国家尤其是中国的CVC活动研究不足。中国的国家战略布局、企业数字化转型、大众创业万众创新等生态环境具有其特殊性,直接影响CVC活动与企业技术创新之间的关系。本研究将聚焦以下两个方面:一是数字经济时代CVC作为一种战略布局,投资具有前沿技术的初创企业,探索和利用外部知识和技术,数字化转型为母企业提供新动力及其发挥的作用;二是在CVC数字化转型实施中投资组合异质性和参与深度在CVC影响企业技术创新的过程中将如何发挥调节作用。

相较于以往文献,本研究可能的贡献有三点。一是基于知识基础理论深入论证CVC实践活动对母企业技术创新能力的影响。本研究将知识基础理论应用于CVC领域,拓展了知识基础理论的应用范围,为理解CVC规模对母企业技术创新能力的影响提供了新的理论视角。二是将企业数字化转型作为CVC与企业技术创新能力之间的中介变量,揭示了CVC影响企业技术创新能力的内在机理,为理解CVC对企业技术创新能力的影响提供了新的诠释。三是考虑投资组合异质性和参与深度对CVC与企业技术创新能力之间关系的调节作用。本文聚焦投资组合异质性的影响,将被投初创企业从关注“量”拓展到“质”,为CVC促进技术创新相关研究提供了新视角。特别聚焦CVC出资母企业对技术创新参与深度的调节效应,建立了CVC对技术创新能力的影响机理模型,为理解CVC对企业技术创新能力的影响提供了更为全面的新诠释。

二、理论依据与研究假设(一)知识基础理论知识基础理论在资源基础理论的基础上,将知识资源从企业资源中剥离出来,认为企业核心竞争优势的来源不仅是对资源的有效配置和利用,更是吸收、转移、消化和创造新知识的能力[17]。知识、能力的获取和积累对企业维持当前和未来的竞争优势非常重要,提高技术创新能力并保持竞争优势,必须重视知识的转移和创造[8]。知识基础理论在强调知识转移创造重要性的基础上,将知识分为显性知识和隐性知识,并认为隐性知识是企业核心竞争优势的来源[18]。隐性知识主要源于企业经营过程中逐渐形成的习惯、技巧和直觉等经验,往往很难进行明确表述与逻辑说明,难以从持有者手中分开和转移,是企业核心能力的来源。以往研究主要从组织学习理论[7,9-10]、实物期权理论[13,19]等视角探讨CVC对母企业技术创新的影响。

知识基础理论强调知识是企业竞争优势的重要来源,通过有效的知识管理可以提升自身的核心竞争力,契合本文“CVC驱动技术创新能力的机理和效应”问题研究的理论逻辑,具有较强的理论解释力。笔者试图从知识基础理论的视角出发,探讨CVC对母企业技术创新能力的影响机理和发挥的效能。

(二)CVC与母企业技术创新能力

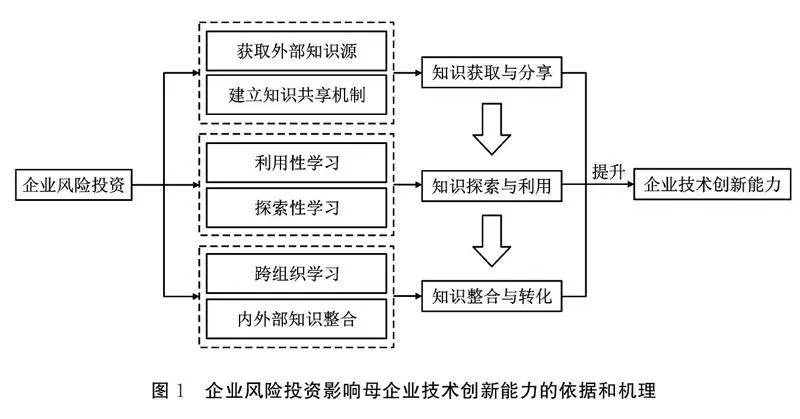

新知识往往是隐性知识,企业仅凭现有的知识存量难以获得,需要从外部知识源获取来提高技术创新能力。Rosenkopf等[20]认为企业可以通过组建战略联盟来获取外部知识资源。CVC作为一种典型的战略联盟形态,帮助母企业获取外部隐性知识,能够为企业整合并创造新知识、提升技术创新能力创造条件[9]。从知识基础理论的视角出发,CVC搭建了母企业与初创企业间知识和资源流通运作的渠道,使母企业能够识别、吸收和转化初创企业知识重塑新知识,并及时监控市场技术变革,实现持续的技术创新。知识资源已经成为企业最重要的战略资源[21],企业借助CVC实现知识获取与分享、知识探索与利用和知识整合与转化全过程的集成创造新知识。

一是母企业通过CVC获取外部知识并建立共享机制。母企业对初创企业实施CVC实践活动,不仅为初创企业的发展提供包括财力、技术、经验、社会网络和战略等方面的支持[3],而且母企业能够直接与初创企业的人员接触并获取经验、技巧等难以被表述和逻辑说明的隐性知识,通过CVC承载体分享给母企业,帮助更新知识基础并激发内部技术创新,提高企业竞争优势。特别地,母企业与初创企业建立有效的定期技术交流、联合研发项目等知识共享机制[6],实现双方知识共享,最大化利用知识资源,为母企业整合创造新知识、提升技术创新能力提供支撑保障。

二是母企业通过CVC实践知识探索与利用创新学习。母企业通过CVC可以实现探索性学习和利用性学习。探索性学习是指企业通过试验、探索和搜索新的技术和市场机会来获取知识的过程[14]。母企业基于CVC实践活动接触到处于技术或市场最前沿的新兴初创企业或创业公司,获取关于新兴技术和市场趋势的洞察,在不断变化的市场和技术环境中保持竞争力。利用性学习是指企业通过利用现有的知识和技术,改进和优化现有的产品和服务,提高效率和效果的过程[14]。母企业基于CVC实践活动将具有协同效应初创企业的新技术或新产品重构到自身业务创新,提高自身产品和服务的质量和效率[22]。母企业基于CVC实践平衡探索性和利用性学习,更好地应对不断变化的市场和技术环境,提升创新能力。

三是母企业通过CVC实施知识整合和转化创新应用。通过CVC母企业与初创企业建立紧密的合作关系[23]。母企业基于CVC实践活动参与初创企业的研发创新、管理决策和市场策略,学习新的商业模式、技术趋势和管理经验,实现跨组织学习和内外部知识整合。特别地,母企业基于CVC将初创企业的技术和知识与自身的业务相结合,实现知识的转化和应用,构建更加丰富和多元化的知识库,提高创新和适应能力[24]。

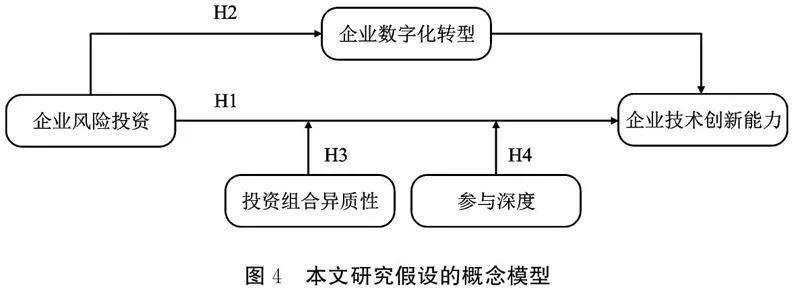

综上分析,本文提出CVC实践活动对母企业技术创新能力的影响机制如图1所示。据此,本文提出以下假设:

H1:企业风险投资对母企业技术创新能力具有积极促进作用。

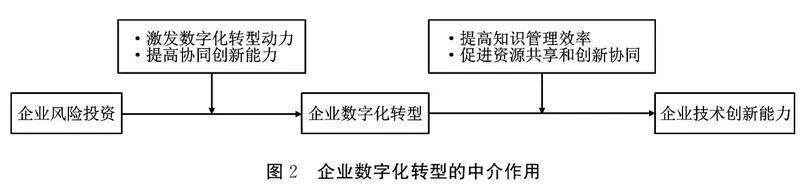

(三)母企业数字化转型的中介作用

企业数字化转型是指企业通过应用数字技术来改变其业务模式和运营方式,以提高其运营效率、增强客户体验和创造新的商业价值[25]。企业数字化转型涉及核心业务流程、组织结构、客户互动和价值创造多个方面,是一个复杂的过程,需要企业在战略、组织、文化和技术等多个层面进行深入的变革。成功的数字化转型可以为企业带来长期竞争优势[26]。一是母企业基于CVC实践活动激发数字化转型新动力。母企业往往面临组织惯性、资源约束和创新能力不足等问题,在数字化转型过程中会陷入“不敢转”“不想转”和“不会转”的困境[27]。母企业通过CVC突破现有的组织边界,从初创企业获取前沿技术、市场动态和行业趋势等方面的信息和资源,为企业数字化转型提供新动力。二是母企业基于CVC协同创新实践倒逼数字化转型。母企业通过与初创企业合作,实现技术、市场和资源的互补,提高自身的创新能力。同时,初创企业获得来自母企业的增值服务和互补资源,促进自身发展。母企业与初创企业实现协同创新,这将推动母企业的数字化转型,为技术创新提供支撑保障。三是企业数字化转型为母企业提供创新模式和业态平台保障。数字化转型涉及企业运营、管理和决策过程的全面变革,其中包括知识的获取、存储、分享和应用[26]。数字化转型不仅提高了企业的知识管理效率,而且还促进了跨部门、跨地域的知识共享和协作,更有助于企业整合不同的知识和资源,提高技术创新能力。

综上所述,企业数字化转型在CVC影响母企业技术创新能力过程中发挥中介作用,如图2所示。据此,本文提出以下假设:

H2:企业数字化转型在企业风险投资与技术创新之间发挥中介作用。

(四)投资组合异质性、参与深度的调节作用

1.投资组合异质性的调节作用

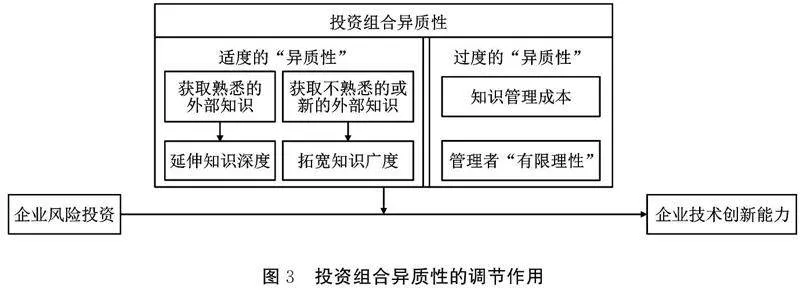

母企业基于CVC实践活动同多个具有独特内部资源和关系网络的初创企业进行实质性合作,形成具有独特竞争能力的投资组合,开拓外部知识获取空间,基于对初创企业外部知识空间的搜寻和学习持续提升技术创新能力。本文将母企业对知识熟悉程度的异质性,按CVC对技术创新能力发挥作用的来源划分为:获取熟悉的外部知识并延伸知识的深度来创造新知识,提升技术创新能力;获取不熟悉或新的外部知识更新知识存量来创造新知识,提升技术创新能力。

CVC作为企业获取外部知识的实践,帮助母企业超越组织边界,利用初创企业的知识,弥补内部研发在技术创新上的不足[9]。投资组合知识多元化的增加意味着接触到新机会和新知识、实现突破性创新的可能性提高[8]。事实上,随着投资组合异质性进一步提高并超过阈值,其带来的正面影响将无法抵消负面影响,导致投资组合异质性对CVC规模影响技术创新能力间关系的调节作用出现边际效应递减。一方面,多元化知识的学习往往伴随着高成本,在成本无法满足时知识转移和知识整合的难度增加;另一方面,母企业管理人员的“有限理性”决定了无法在有限的知识和经验水平下处理过载信息[6],不利于对外部知识的理解和应用,导致投资组合异质性对企业技术创新能力的影响成为负担。

综上所述,当投资规模一定时,投资组合异质性的增强意味着母企业接触初创企业的知识领域更为丰富,吸收转化新知识和新资源的可能性更高,有利于提升技术创新能力。由此,投资组合异质性对CVC影响母企业技术创新的调节作用如图3所示。据此,本文提出以下假设:

H3:投资组合异质性对企业风险投资与企业技术创新能力之间的关系产生倒U型调节作用。

2.参与深度的调节作用

CVC机构选择独立或联合的方式投资初创企业,对初创企业所拥有的持股比例,一定程度上反映了CVC出资母企业对初创企业经营和管理过程的参与深度。初创企业隐性知识来源于经验,难以被明确表述和逻辑说明,是长期发展过程积累的独特知识[18]。CVC实践活动正是母企业需要通过深层次的技术和创新合作才能获得隐性知识的有效模式,实现利用外部的知识源和优势弥补内部资源的瓶颈和战略布局。第一,参与深度是母企业与初创企业风险共担、利益共享合作共赢的紧密程度。母企业可能会提供更多的资金、技术、市场和管理支持,帮助初创企业在技术创新上取得突破,促进母企业对于外部知识的识别、获得、吸收和消化[7],提升自身的技术创新能力,即较高的参与深度在初创企业成功时将获得更大的回报。第二,参与深度有利于提高知识转移的效率。吸收隐性知识的过程涉及互动学习机制,使母企业与初创企业紧密合作提高学习效率,衡量紧密合作关系强度的指标正是“参与深度”。Wadhwa等[6]的研究表明,母企业对初创企业的参与深度越大,越有利于提高知识的转移效率;企业间的关系越强,参与深度越大,通过组织间学习获取的知识越多。据此,本文提出以下假设:

H4:参与深度对企业风险投资与企业技术创新能力之间的关系产生正向的调节作用。

基于上述理论依据与研究假设提出的论证分析,本文研究假设间的逻辑关系概念模型如图4所示。

三、实证研究检验设计

(一)样本与数据来源

本文选取2010—2022年参与CVC活动的沪深A股上市企业作为研究样本。首先,通过查询上市公司年报中关于参股、控股或设立子公司或投资部门进行长期股权投资的信息披露,确认上市公司是否开展CVC活动,保留参与CVC活动的上市公司样本。其次,剔除以下样本:主营业务为银行、证券和保险等金融业务的上市公司; ST类上市公司;主要财务数据缺失的上市公司。本文最终得到2010—2022年469家开展CVC的沪深A股上市公司的1 658个观测值。样本企业的风险投资记录来自CVSource数据库,专利数据来自中国研究数据服务平台(CNRDS),其他财务数据来自中国经济金融研究(CSMAR)数据库和东方财富Choice金融数据库。

(二)变量选择

1.因变量

企业技术创新能力(PAT)。当前研究中衡量企业技术创新能力的代理变量主要包括新产品发布、研发费用、专利数量等[10]。专利数量将企业的创新产出加以量化,是国内外学者最常用的代理变量[7, 9-10]。本文以上市公司年度成功申请的发明专利和实用新型专利数之和来测量企业技术创新能力。由于专利授权存在时滞问题,参照Wadhwa等[6]的研究,根据专利申请日期确定专利年度。上市公司的专利数量不仅包括上市公司本身,还包括连续4年纳入其合并报表的子公司的专利申请数。

2.自变量

企业风险投资规模(CS)。参照Dushnitsky等[9]的研究,本文选取上市公司设立的CVC机构的投资规模来衡量。考虑到企业进行CVC活动就会源源不断地从初创企业获得外部知识,因此第t年企业申请的专利并不仅仅来源于第t年或t-1年投资的初创企业的知识转移,还可能来源于更早的知识学习。借鉴万坤扬等[7]的研究,本文选择4年窗口期对CVC规模进行滚动计算:第t年企业i的技术创新能力对应的是第t-1至t-4年CVC规模总和的对数,以百万元为单位。

3.中介变量

企业数字化转型(DT)。参考吴非等[25]的做法,对企业年报中的数字化转型关键词进行词频统计求和,并取对数来测量企业数字化转型程度。同样的,本文对数字化转型也采用了4年窗口期进行滚动计算,即第t年企业i的技术创新对应的是第t-1至t-4年数字化转型之和的自然对数。

4.调节变量

(1)投资组合异质性(KH)。本文选择熵测量法来测量投资组合异质性,将行业间的多元化程度作为投资组合异质性的代理变量。参照万坤扬等[8]的研究,根据“国民经济行业分类(GBT4754—2017)”标准对初创企业所处行业进行编码,编码前两位数字代表大类代码,第三位数字代表中类代码,第四位数字代表小类代码。本文认为行业编码前3位数字相同的上市公司处于同一行业,具有相同的知识基础。投资组合异质性通过式(1)计算:

KH=∑P×ln(1/P)(1)

其中,P表示t-1至t-4年初创企业在行业j中的比重,ln(1/P)表示行业j的权重,式(1)的值越大,表明投资组合异质性越高。

(2)参与深度(DI)。本文采用投资企业对初创企业的持股比例作为参与深度的代理变量。第t年企业i的参与深度对应的是企业i在t-1至t-4年对单个被投初创企业的持股比例加总后的算术平均值。

5.控制变量

本文从三个方面设置控制变量(X)。首先,母企业方面。企业年龄(AGE),采用投资年份与企业成立年份的差值;固定资产比率(FA),采用企业固定资产与总资产的比率;资本支出(CE),企业资本支出的自然对数,取百万元为单位;盈利能力(ROA),以企业总资产收益率计算;资产负债率(LEV),采用企业年末负债总额与资产总额的比率;增长能力(SAL),采用企业营业收入增长率;大股东持股比例(BS),采用企业第一大股东持股比例。

其次,初创企业方面。投资组合成熟度(PFM),投资年份与创业企业成立年份的差值,采用4年的窗口期进行滚动计算,即企业i在t-1至t-4年投资的创业企业年龄的算术平均值。

最后,CVC项目方面。交易轮次(IR),对母企业每一条投资记录的交易轮次进行赋值,其中天使轮赋值1,早A轮赋值1.5,A轮赋值2,早B轮赋值2.5,B轮赋值3,C轮赋值4,D轮赋值5,其他赋值6。同样采用4年窗口期滚动计算,即企业i 在t-1至t-4年投资创业企业的交易轮次的算术平均值,该值越大,代表投资的创业企业商业模式越成熟,业务越稳健。

(三)模型设计

本文因变量PAT的均值小于标准差,存在过度离散问题,借鉴既有研究采取负二项回归模型[7, 10],构建式(2),检验CVC规模对技术创新能力的影响:

PAT=β+βCS+βX+ε(2)

为检验数字化转型在CVC规模影响企业技术创新中的作用,本文构建了式(3)(4),具体如下:

DT=β+βCS+βX+ε(3)

PAT=β+βCS+βDT+βX+ε (4)

为检验投资组合异质性对CVC规模影响技术创新能力作用的调节作用,本文构建了式(5):

PAT=β+βCS+βKH+βKH2+βCS×KH+βCS×KH+βX+ε(5)

e127aee769553005c7bb7bfe8f3967aae32de9556defe8dd50d94706341e03df为检验参与深度对CVC规模影响技术创新能力的调节作用,本文构建了式(6),具体如下:

PAT=β+βCS+βDI+β3CS×DI+βX+ε(6)

四、实证检验

(一)描述性统计

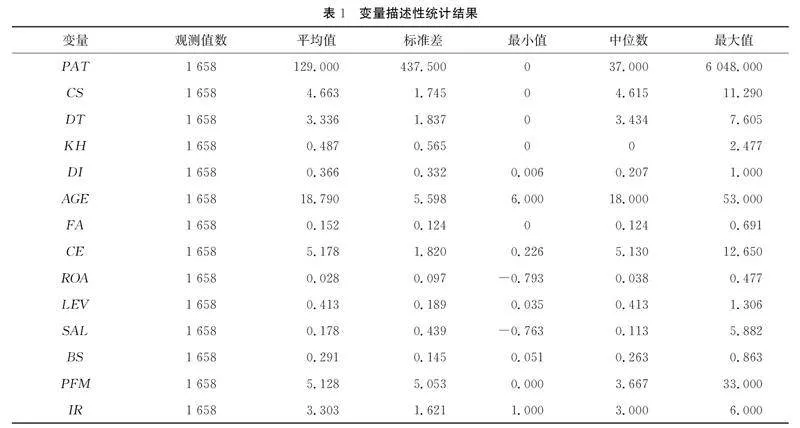

各变量描述性统计结果见表1。PAT均值远远小于标准差,且中位数小于平均值,这说明上市公司的技术创新能力存在明显的头部效应。解释变量方面,CS在[0,11.29]间波动,表明企业间的投资规模差异较为明显。

(二)相关性分析

变量的相关性分析结果显示,CVC规模与技术创新能力在1%的水平上显著正相关,接近理论模型所推测的假设H1,即CVC规模对技术创新能力存在积极促进作用,不过仍需后文的进一步分析检验。解释变量的相关系数保持在[-0.412,0.385]之间,表明变量间的相关系数并未大到足以造成多重共线性问题的程度。CVC规模与资本支出均通过取自然对数进行处理后回归,某种程度上已部分消除潜在的多重共线性问题。

(三)假设的实证检验

1.CVC规模对企业技术创新能力的积极影响效应

为避免多重共线性问题,本文参考Aiken等[28]的研究,在生成平方项和交互项时对解释变量和调节变量分别进行了中心化处理。特别地,对进入模型的所有解释变量和控制变量进行了方差膨胀因子(VIF)诊断,结果显示VIF为1.29,基本可排除多重共线性问题。

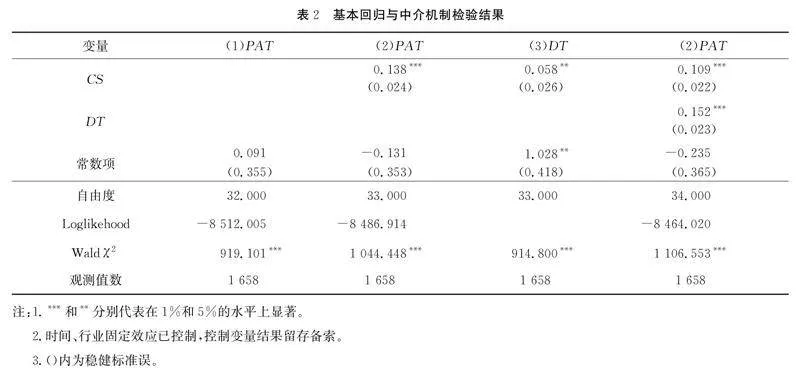

为检验CVC规模对技术创新能力的积极促进作用,本文借助式(2),利用负二项回归模型进行回归分析,结果如表2所示。CS的系数在1%的水平上显著为正,验证了假设H1,说明CVC规模越大,对企业技术创新能力的促进作用越明显。

2.数字化转型的中介效应检验

数字化转型在CVC规模影响技术创新能力中介作用检验结果如表2所示。第(3)列显示CS对DT的影响系数在5%的水平上显著为正。第(4)列显示CS对PAT的影响系数在1%的水平上显著为正,DT对PAT的影响系数在1%的水平上显著为正。这表明CVC规模可以通过驱动企业数字化转型来促进企业技术创新,验证了假设H2。

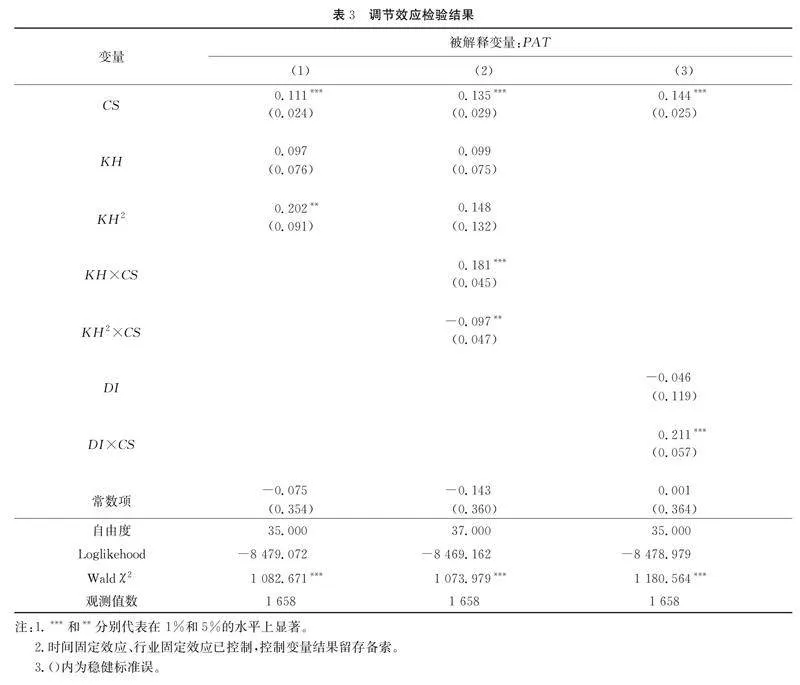

3.投资组合异质性的调节作用检验

投资组合异质性对CVC规模影响技术创新能力调节作用的回归结果如表3所示。第(2)列引入投资组合异质性平方项与CVC规模的交互项(KH2×CS),结果表明该交互项的系数负向且显著,验证了假设H3。当投资组合异质性并未到达拐点,企业所面临的外部知识源的多元化程度并未达到“学习效应”时,随着投资组合异质性的提高,企业并不会因知识的多元化程度升高对学习效率产生负面影响,此时的知识异质性处在可接受的范围内。当投资规模一定时,投资组合异质性的增强意味着企业所接触的产业知识领域更为丰富,吸收转化新知识和新资源的可能性更高,实现开发性学习和探索性学习的机会更多,从而提升企业技术创新能力。但是,随着投资组合异质性的进一步提高并超越拐点,投资组合异质性提高带来的正面影响将无法抵消负面影响,此时投资组合异质性对CVC规模影响企业技术创新能力间关系的调节作用出现边际效应递减。

4.参与深度的调节作用检验

参与深度对CVC规模影响技术创新能力路径的调节作用影响的回归结果如表3所示。第(3)列在引入参与深度和CVC规模的交互项后DI×CS的系数正向且显著,假设H4得到支持。这表明当CVC规模一定时,母企业的参与深度越高,企业技术创新能力越强。参与深度的增强意味着母企业与初创企业之间的互动学习机制关系增强,即母企业能够深度参与初创企业的运营,从而有效吸收并转移初创企业的隐性知识,因此参与深度对CVC规模到技术创新能力路径的调节作用呈积极促进作用。

(四)内生性与稳健性检验

1.替换变量法

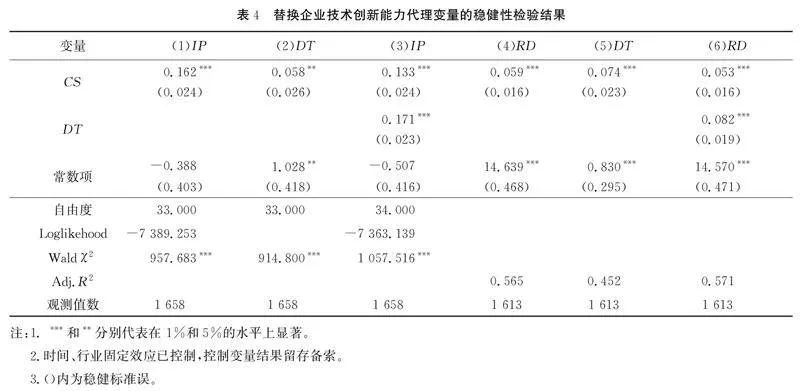

为了保证分析结论的可靠性,本文采用更换代理变量的方法对实证结果进行稳健性检验。相较于实用新型和外观设计专利,发明专利更具创新性。本文选取企业发明专利申请量(IP)作为企业技术创新的第一个代理变量。特别地,企业的研发投入代表企业的创新投入,选取企业研发投入金额的对数(RD)作为企业技术创新的第二个代理变量。稳健性检验结果如表4所示,第(1)(4)列中CVC规模CS的系数均显著为正,验证了假设H1。第(2)(5)列中CS对DT的影响系数均显著为正,第(3)(6)列中CS和DT对PAT的系数均显著为正,验证了假设H2。稳健性检验结果与前文回归分析结果一致,表明本文的研究结论是稳健的。

e99bba0ed1d943a64783379fed42e0649656c4148f0d41aa9e8b22ea9f3c005c2.滞后变量法

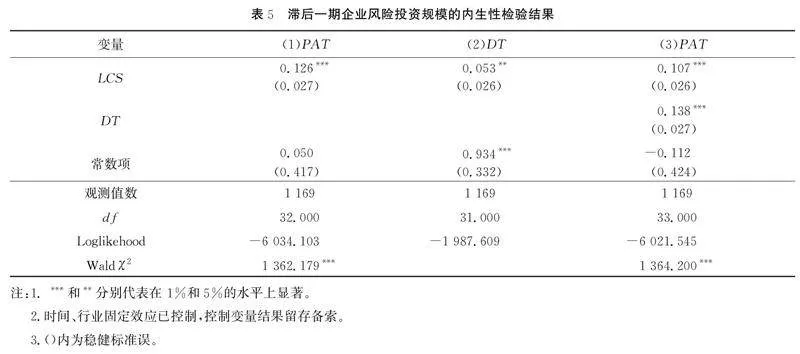

为缓解基本回归模型的可能存在的反向因果问题,对自变量CVC规模滞后一期(LCS)处理,以检验回归结果的稳健性。结果如表5所示,第(1)列中LCS的系数在1%的水平上显著为正,验证了CVC规模对企业技术创新有积极促进作用的假设H1。第(2)列中LCS对DT的影响系数在5%水平上显著为正,第(3)列中LCS和DT对PAT的系数均显著为正,验证了假设H2,本文假设的稳健性得到进一步证实。

五、结论与启示

本文基于知识基础理论,考察了CVC对母企业技术创新能力的影响,以及企业数字化转型的中介作用和投资组合异质性、参与深度对二者关系的调节作用。基于2010—2022年469家开展CVC的沪深A股上市公司的非平衡面板数据实证检验发现:CVC规模正向影响母企业技术创新能力;CVC规模通过企业数字化转型正向效应促进其技术创新能力,发挥了良好的中介作用;投资组合异质性首先促进了CVC对企业技术创新能力的正向影响,但超过一定阈值后会抑制CVC对企业技术创新能力的促进作用;母企业的参与深度正向调节CVC规模对企业技术创新能力的促进作用。本文为CVC促进母企业技术创新能力提升提供了理论与实践依据。

根据以上研究结论,本文提出三点实践启示。第一,母企业应积极开展CVC活动,以获取外部知识和技术。通过CVC,母企业不仅可以充分利用外部资源,还可以与初创企业建立紧密的合作关系,共同开展技术研发和创新活动,实现资源共享和优势互补。此外,通过投资具有潜力的初创企业,母企业可以获取新的知识和技术,提升自身的创新能力。第二,母企业应加强数字化转型,以促进技术创新。数字化转型是指企业通过加大数字技术的投入和应用,改变传统的经营模式,提高经营效率,提升企业竞争力的过程。数字化转型为母企业提供了更多的数据和信息资源,帮助母企业更好地应对市场变化和客户需求,提高产品和服务的质量和效率。同时,数字化转型也有助于母企业发现新的商业模式,实现业务创新。第三,母企业应优化投资组合,合理确定CVC规模和参与深度,以发挥CVC实践活动的最大效能。在CVC过程中,母企业应充分利用尽职调查的机会,全面考察初创企业的技术和市场a45c7aa730fa2cbf6b7e887cb80fbb001e60175cad0be46ff264a48a602508de情况,进行客观评估,提出适度异质初创企业投资选择。这样,母企业既能从初创企业吸收转化新颖知识,又能避免因吸收能力和“有限理性”造成的资源浪费。同时,母企业应根据自身的战略目标、市场条件和风险承受能力,确定CVC投资规模与参与深度,确保投资能够为其带来持续创新价值。

本文也存在一定的局限性。一方面,中国缺乏完备的CVC数据库,目前的样本虽能满足本文研究需求,但限制了考察不同行业母企业实施CVC对其技术创新能力影响的差异性问题。另一方面,本文将专利作为技术创新能力的代理变量,但专利并不能捕获企业所有的技术创新产出。未来研究可以寻找其他代理变量作为补充,以准确测量技术创新能力。

参考文献:

[1]TIAN X, WANG T Y. Tolerance for failure and corporate innovation [J]. The Review of Financial Studies, 2014, 27(1): 211-255.

[2]HENLEY L G. Extending innovation boundaries: corporate venture capital gives large firms a strategic option[J]. Journal of Business Strategy, 2007, 28(5): 36-43.

[3]杜什尼茨基, 余雷, 路江涌. 公司创业投资:文献述评与研究展望[J]. 管理世界, 2021(7): 198-216.

[4]PINKOW F, IVERSEN J. Strategic objectives of corporate venture capital as a tool for open innovation[J]. Journal of Open Innovation: Technology, Market, and Complexity, 2020, 6(4): 157.

[5]DUSHNITSKY G, LENOX M J. When does corporate venture capital investment create firm value?[J]. Journal of Business Venturing, 2006, 21(6): 753-772.

[6]WADHWA A, KOTHA S. Knowledge creation through external venturing: evidence from the telecommunications equipment manufacturing industry[J]. Academy of Management Journal, 2006, 49(4): 819-835.

[7]万坤扬, 陆文聪. 公司创业投资与企业技术创新:吸收能力、卷入强度和治理结构的调节作用[J]. 科学学与科学技术管理, 2014(11): 117-128.

[8]万坤扬, 陆文聪. 创业企业知识异质性与公司投资者知识创造[J]. 科研管理, 2016(2): 9-19.

[9]DUSHNITSKY G, LENOX M J. When do incumbents learn from entrepreneurial ventures: corporate venture capital and investing firm innovation rates[J]. Research Policy, 2005, 34(5): 615-639.

[10]康永博, 王苏生, 彭珂. 公司创业投资对企业技术创新的影响研究:基于组织间学习的视角[J]. 研究与发展管理, 2017(5): 87-98.

[11]FULGHIERI P, SEVILIR M. Organization and financing of innovation, and the choice between corporate and independent venture capital[J]. Journal of Financial and Quantitative Analysis, 2009, 44(6): 1291-1321.

[12]KIM K, GOPAL A, HOBERG G. Does product market competition drive CVC investment? Evidence from the US IT industry[J]. Information Systems Research, 2016, 27(2): 259-281.

[13]TONG T W, LI Y. Real options and investment mode: evidence from corporate venture capital and acquisition[J]. Organization Science, 2011, 22(3): 659-674.

[14]SCHILDT H A, MAULA M V J, KEIL T. Explorative and exploitative learning from external corporate ventures[J]. Entrepreneurship Theory and Practice, 2005, 29(4): 493-515.

[15]翟丽, 鹿溪, 宋学明. 上市公司参与公司风险投资的收益及其影响因素实证研究[J]. 研究与发展管理, 2010(5): 104-112.

[16]HOETKER G, AGARWAL R. Death hurts, but it isn’t fatal: the postexit diffusion of knowledge created by innovative companies[J]. Academy of Management Journal, 2007, 50(2): 446-467.

[17]GRANT R M. Toward a knowledge-based theory of the firm[J]. Strategic Management Journal, 1996, 17: 109-122.

[18]POLANYI M. The tacit dimension[M]//PRUSAK L. Knowledge in organisations. Chicago:University of Chicago Press,2009: 135-146.

[19]王苏生, 康永博, 彭珂. 公司创业投资(CVC)、实物期权和公司价值创造[J]. 管理评论, 2017(9): 110-121.

[20]ROSENKOPF L, ALMEIDA P. Overcoming local search through alliances and mobility [J]. Management Science, 2003, 49(6): 751-766.

[21]NAGANO H. The growth of knowledge through the resource-based view[J]. Management Decision, 2019, 58(1): 98-111.

[22]LEE S U, PARK G, KANG J. The double-edged effects of the corporate venture capital unit’s structural autonomy on corporate investors’ explorative and exploitative innovation[J]. Journal of Business Research, 2018, 88: 141-149.

[23]WADHWA A, PHELPS C, KOTHA S. Corporate venture capital portfolios and firm innovation[J]. Journal of Busi-ness Venturing, 2016, 31(1): 95-112.

[24]LEE S M, KIM T, JANG S H. Inter-organizational knowledge transfer through corporate venture capital investment[J]. Management Decision, 2015, 53(7): 1601-1618.

[25]吴非, 胡慧芷, 林慧妍, 等. 企业数字化转型与资本市场表现:来自股票流动性的经验证据[J]. 管理世界, 2021(7): 130-144.

[26]周琦玮,刘鑫,李东红.企业数字化转型的多重作用与开放性研究框架[J].西安交通大学学报(社会科学版),2022(3):10-19.

[27]刘淑春, 闫津臣, 张思雪, 等. 企业管理数字化变革能提升投入产出效率吗[J]. 管理世界, 2021(5): 170-190.

[28]AIKEN L S, WEST S G, RENO R R. Multiple regression: testing and interpreting interactions [M]. Thousand Oaks: Sage, 1991: 27-35.

[本刊相关文献链接]

[1]李治国,孔维嘉,李兆哲.制造业企业数字化转型的碳绩效:内在机制与经验证据[J].当代经济科学,2024(4):100-111.

[2]胡浩然,宋颜群.市场激励型环境规制与企业风险承担:以碳排放权交易试点政策为例[J].当代经济科学,2024(4):73-87.

[3]张顺,吕风光.企业数字化对劳动力市场就业风险的影响[J].当代经济科学,2024(4):14-26.

[4]叶举,艾玮炜.市场竞争中的企业数字变革:赋能创新的影响研究[J].当代经济科学,2024(3):80-94.

[5]冯永琦,林凰锋.数字金融赋能企业高质量发展的作用机制与实现路径[J].当代经济科学,2024(3):45-58.

[6]肖挺,熊心如.进口竞争下制造企业服务化战略的抉择:兼论“服务化悖论”问题[J].当代经济科学,2024(3):125-136.

[7]王遥,张广逍.转型金融:内涵、框架与未来展望[J].当代经济科学,2024(3):1-17.

[8]任曙明,马橙.企业数字化如何影响创新风险:来自中国制造业的经验证据[J].当代经济科学,2024(2):90-103.

[9]晏国菀,夏雪.减税降费与企业高质量发展:来自全要素生产率的证据[J].当代经济科学,2023(2):119-130.

[10]成力为,肖彩霞.环境规制、研发投资与企业绿色技术进步[J].当代经济科学,2022(4):115-129.

编辑:郑雅妮,高原Vol. 46No. 5Sep. 2024

Research on the Mechanism and Effects of Corporate Venture Capital Driving Technological Innovation Capability

XING Guangyuan 1, YANG Yuchen2, LI Jun3

1. School of Economics and Finance, Xi’an Jiaotong University, Xi’an 710061, China

2. School of Economics and Management, Northwest A&F University, Xi’an 712100, China

3. School of Management, Xi’an Jiaotong University, Xi’an 710049, China

SummaryThe continuous enhancement of technological innovation capabilities is critical for enterprises to secure competitive advantages, mitigate risks, and achieve sustainable growth. However, many large firms face challenges in achieving breakthrough innovations through internal R&D alone. As a result, they increasingly rely on corporate venture capital (CVC) as a vital mechanism for acquiring new knowledge, technologies, and opportunities. Despite growing interest in CVC, the relationship between digital transformation and CVC, and its implications for technological innovation, particularly in developing countries like China, remains underexplored.Grounded in knowledge-based theory, this study proposes a conceptual model that outlines the logic and determinants of CVC’s influence on the technological innovation capabilities of parent companies. Using a dataset of 469 A-share listed firms in Shanghai and Shenzhen from 2010 to 2022, our empirical analysis yields several key findings. First, the scale of CVC investments positively impacts the technological innovation capabilities of parent companies, with digital transformation acting as a mediating factor in this relationship. Second, the heterogeneity of investment portfolios exerts an inverted U-shaped moderating effect on the link between CVC scale and technological innovation capabilities. Third, deeper involvement of parent firms strengthens the positive effects of CVC scale on technological innovation.This research advances the existing literature in three major ways. First, it offers a detailed analysis of how CVC practices influence the technological innovation of parent companies through the lens of knowledge-based theory, expanding the application of this framework in the context of CVC. Second, by incorporating digital transformation as a mediating variable, it unveils the mechanisms by which CVC influences innovation capabilities, offering novel insights into the role of digital transformation in amplifying CVC’s impact. Finally, the study highlights the moderating effects of investment portfolio heterogeneity and parental involvement depth, emphasizing the importance of investment quality over quantity in startups.Our findings illuminate the processes and outcomes of Chinese enterprises using CVC to bolster their technological innovation, offering both theoretical and practical insights for firms aiming to leverage CVC to enhance their technological competitiveness.

Keywords corporate venture capital; technological innovation capability; digital transformation; heterogeneity of investment portfolio; participation depth