俄乌冲突以来的欧洲经济:表现、原因、政策应对与前景

2024-10-19 00:00丁纯孙露纪昊楠

同济大学学报(社会科学) 2024年4期

摘 要:

俄乌冲突以来,由冲突引发的能源危机使欧洲经济遭受极大冲击。欧盟经济陷入衰退:通胀高企,进出口萎缩,政府赤字问题突出,成员国经济表现普遍疲软,尤其是德国经济问题突出。俄乌冲突下的欧洲经济,呈现出衰退、停滞、缓慢复苏的阶段性和一定程度上分化的特点,这与欧盟对俄罗斯的能源依赖、贸易联系等结构性成因以及新冠疫情余波、冲突自身的特殊性等临时性因素有关。为应对俄乌冲突,欧洲中央银行实行多轮加息,欧盟及其成员国实施了寻求能源替代、保障民生的短期措施,这基本上摆脱了对俄罗斯能源的依赖,一定程度上展现出欧盟经济的韧性。除此之外,欧盟还出台了加速能源转型、强化经济安全等长期措施,取得了一定成效。未来,欧盟经济或将缓慢复苏,但其同时面临严峻的地缘政治风险;欧盟及成员国的短期政策应对需权衡保留与退出,长期政策将面对多重挑战。俄乌冲突持续下欧盟经济的前景仍然充满不确定性,“危”与“机”并存。

关键词:

俄乌冲突; 欧洲经济; 绿色转型; 经济安全

中图分类号:F112.2A002412

一、 引 言

俄乌冲突对欧洲造成了巨大的冲击,改变了欧洲的安全格局,冲击了欧盟的发展环境。俄乌冲突给欧洲经济造成的短期冲击已经显现,能源供应带来的高通胀问题导致欧盟整体经济受损,民众生活成本激增。两年多来,经过欧盟及其成员国的积极应对,俄乌冲突对欧洲经济的短期负面影响已经有所缓解,当下正可以围绕俄乌冲突下欧洲经济的表现做一阶段性的回顾、分析与探讨。本文将结合经济学与政治学的视角,回顾俄乌冲突以来欧盟经济主要指标的变动,关注具有代表性的国别经济情况,从结构性和临时性因素两方面分析俄乌冲突下欧盟经济整体表现与国别分化的原因,梳理欧盟及其成员国层面短期和长期的经济应对,在分析与梳理的基础上,对欧盟经济的未来走势与政策前景进行展望。

二、 俄乌冲突以来欧洲的经济表现

2022年2月24日,俄乌冲突爆发。受美欧对俄制裁和地缘政治博弈的影响,俄罗斯向欧洲供应的天然气规模迅速减少,长期依赖俄罗斯廉价天然气的欧洲经济面临巨大冲击,欧洲能源价格飙升,造成高通胀等一系列经济后果。俄乌冲突严重影响了欧洲的经济发展,欧盟与欧元区的GDP下滑和大国经济衰退与能源成本在短时间内的上升深度绑定。随着俄乌冲突的延宕,经济衰退也辐射到各个领域,引发了欧洲一系列的社会问题。

(一)欧盟层面:通胀高企,经济受创

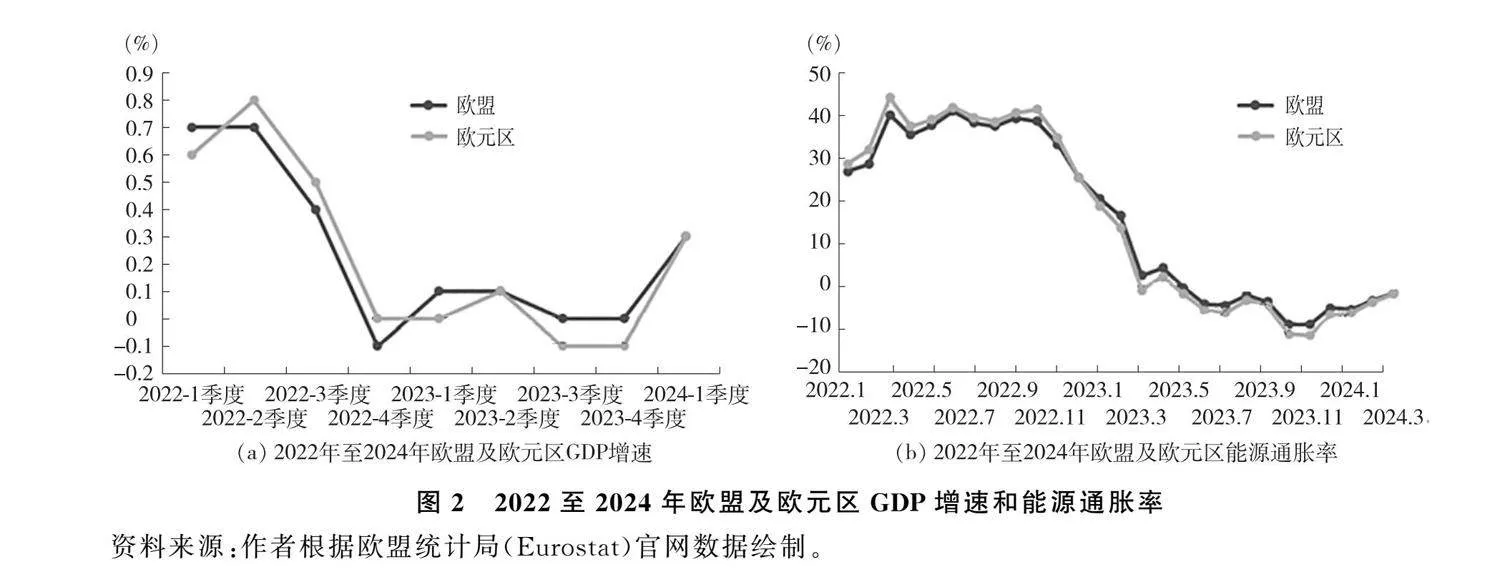

俄乌冲突直接引发了能源危机,进而导致了欧盟①及欧元区②持续的高通胀(见图1(a))。俄乌冲突爆发前,欧盟对俄罗斯能源依赖十分突出,2021年欧盟从俄罗斯进口的石油、煤炭和天然气分别占欧盟进口总量的26%、52%和52%。冲突爆发仅一个月,2022年3月能源的价格出现了明显的飙升。欧委会数据显示,欧洲电价在2022年8月以400欧元/兆瓦时达到历史新高;天然气价格上涨至320欧元/兆瓦时。③能源价格飙升直接推高了欧盟的通货膨胀。2022年1月,欧盟和欧元区按年率计算的通胀率分别为5.6%和5.1%,而到2022年10月已分别攀升至11.5%和11.6%。同年10月,欧盟及欧元区的能源通胀率保持在35%以上。欧盟成员国中,受高通胀影响最大的是捷克、爱沙尼亚、拉脱维亚、立陶宛和匈牙利,其中,爱沙尼亚在该时期的平均通胀率最高为19.36%(见图1(b))。值得注意的是,该时期德国、法国、意大利等国受到的通胀压力虽然也在持续增加,但德国与意大利的通胀水平接近欧盟平均通胀率,在2022年10月最高点处分别达到11.6%和12.6%;法国表现较好,其通胀率最高时期为7.1%。2022年年底,欧盟能源价格飙升的趋势开始得到缓解,能源通胀率年底已下降25.6%至负值。④2024年以来,欧盟和欧元区的通货膨胀率呈持续下降趋势。2024年3月,欧盟的年通胀率为2.6%,低于2月的2.8%,同比下降68.7%;欧元区年通胀率为2.4%,低于2月的2.6%,同比下降65.2%。

俄乌冲突及随之而来的能源危机重创了欧洲经济的发展(见图2)。欧盟及欧元区的国内生产总值(GDP)增速从2022年第三季度开始下滑,增速分别仅为0.4%和0.5%。欧盟在2022年第四季度的GDP增速甚至转为负值,为-0.1%。欧盟经济在2023年普遍陷入停滞状态,2023年下半年其勉强躲过了技术性衰退(GDP连续两个季度收缩),年底实际GDP大致与2022年第三季度持平。整体来看,根据欧盟统计局公布的数据,2024年第一季度欧元区和欧盟经季节性调整的GDP与上一季度相比均增长了0.3%。与去年同期相比,2024年第一季度欧元区经季节性调整的GDP增长了0.4%,欧盟增长了0.5%。与同期其他主要发达经济体相比,欧盟经济受能源危机影响最大,经济增速处于末位。

能源价格和通胀高企也对欧盟进出口产生了严重的负面影响。2022年上半年,因新冠疫情相关限制的放松,服务业出口,尤其是旅游业的增长,使得欧元区对外进出口贸易呈现了稳步上升的趋势。然而下半年,能源储备和中间产品进口价格大幅上涨,能源危机迫使欧盟从俄罗斯以外的市场进口能源和与之紧密相关的化工产品。通胀也严重损害了欧盟的出口竞争力,其对新兴市场经济体的出口减少,这使得贸易顺差下降,欧元区对外商品贸易在2022年转为逆差。2023年之后,欧元区对外进出口开始保持低位稳定。

劳动力市场上,由于成员国政府的保就业政策以及人口老龄化影响,欧盟成员国在就业方面受俄乌冲突的影响则相对较小。俄乌冲突爆发后的一年中,尽管经济活动放缓,产出基本停滞,但欧盟和欧元区国家的失业率达到历史低点。2022年2月冲突爆发时,欧盟失业率为6.2%;2024年3月,欧盟失业率创下6.0%的历史新低。①欧盟经济在2023年新增了超过200万个就业机会。2023年第四季度,20—64岁人群就业率创下了75.5%的历史新高。欧盟的就业增长主要集中在服务业,在2023年服务业创造了60万个就业岗位,其中大部分在私营部门,而建筑业则有10万工人加入。相比之下,工业领域的就业增长相当疲弱,尤其是制造业,员工人数仍低于2019年的水平。因此,俄乌冲突下欧盟劳动力市场不稳定,部分行业的就业缺口仍然存在并持续扩大。

俄乌冲突和能源危机迫使欧盟成员国普遍采取能源补贴等救济政策,同时对乌援助的持续加码也增加了政府开支的压力,导致新冠疫情后本已呈下降趋势的财政赤字与政府债务重又攀升。欧盟成员国平均财政赤字占GDP比例从2022年的3.4%上涨到2023年的3.5%,超过《稳定与增长公约》中3%的要求。2022年,欧盟成员国平均政府债务占GDP比例高达83.4%,远高于《稳定与增长公约》中60%的红线,其中,比利时、希腊、西班牙、法国、葡萄牙等成员国政府债务占GDP的比例超过100%。如何有序降低政府债务水平、削减赤字成为困扰欧盟成员国的一大难题。

此外,俄乌冲突及能源危机还导致了欧盟供应链相关的一系列调整。能源危机带来的生产成本的急剧升高,一方面造成了严重破产潮,2022年第四季度欧盟企业申请破产的数量创历史新高,环比增长26.8%,达到2015年以来的最高水平。另一方面,能源危机导致欧盟制造业,特别是机械制造业、化工行业等传统优势行业的企业被迫开始调整供应链。而在美国拜登政府出台《通胀削减法案》《芯片与科学法案》以巨额补贴吸引企业投资美国后,大量欧洲公司纷纷赴美国投资,引发了欧盟对美国单边主义的不满,加剧了欧洲内部对“去工业化”的担忧。避免企业大量外迁损害欧盟长期的工业实力和经济竞争力,成为欧盟必须面对的现实问题。

(二)成员国层面:普遍衰退,表现分化

俄乌冲突重创了欧盟各成员国经济的发展。虽然在俄乌冲突爆发初期,德法等欧洲大国经济显示出韧性,承受住了一定的冲击,但随着冲突的长期僵持,这些欧洲大国也未能幸免,深陷经济颓势,衰退信号频发。

德国经济衰退和复苏乏力是俄乌冲突下欧洲经济受创最典型的表现。作为欧盟经济的“火车头”、欧洲产业链的核心,德国以俄罗斯廉价能源与广阔外部出口市场为依赖、以制造业为支柱的经济模式遭受重击。俄乌冲突爆发初期,德国政府反应迅速,2022年4月通过一揽子法案计划加速能源转型,同年先后4次针对国民和企业出台救济计划,在政策的引导下,德国经济表现出一定的韧性。但随着冲突持续,俄罗斯能源减供,德国经济持续承压。2023年第一季度,德国的国内生产总值环比下滑0.3%,此为连续两个季度的环比下滑,德国经济陷入“技术性衰退”。与欧盟总体形势类似,通胀也成为困扰德国经济的主要问题,2022年10月,德国通胀率达到最高点11.6%。俄乌冲突下,作为德国经济支柱的制造业陷入投入短缺、成本价格压力大、工厂订单减少的状态。由于国内利率上升以及国内外需求下降、融资成本持续高企、物价仍然居高不下,其投资总量远低于新冠疫情前的水平。欧委会《2024年春季经济预测报告》显示,德国所有资产类型的投资都在下降。德国工业长期面临订单短缺问题,根据德国联邦统计局统计,2024年3月,德国工业产值和制造业工厂订单量均出现下滑。而根据德国伊弗(ifo)经济研究所的调查显示,2024年4月,德国近4成制造业企业面临订单不足的情况。德国的整体经济发展在危机重重的环境中陷入停滞。①德国经济本身存有的老龄化和劳动力紧张、数字化水平滞后等结构性问题,叠加俄乌冲突下的投资不足、订单减少等新情况,导致德国经济自俄乌冲突爆发以来持续疲软,德国经济顾问委员会也宣布将2024年德国经济增速预期从2023年秋季预测的0.7%下调到了0.2%。②

俄乌冲突下的法国经济则以高赤字为代价维持了相对较好的经济表现。法国国家统计与经济研究所公布,2023年法国全年GDP增长0.9%,略好于欧元区平均水平,强于技术性衰退的德国经济。这一方面与法国对俄罗斯能源依赖相对较低、能源供应相对稳定有关(法国的能源供应结构相对稳定,境内多达56个核电站提供电力供应,其在2023年超越挪威成为欧盟境内的最大能源输出国),另一方面也有赖于法国政府电价管制、能源补贴等多管齐下的政策。但相应地,由于财政支出增加和税收低迷,法国也面临巨大的财政赤字压力。2023年,法国政府总赤字上升至GDP的5.5%。同时,法国企业遭受了严重的冲击,企业申请破产总数大幅增加,甚至超过了新冠疫情前的水平。国际货币基金组织2024年1月发布的《世界经济展望报告》预测法国2024年经济增速为1.0%,略高于欧元区预计的0.9%的增速;欧委会发布的《2024年春季经济预测报告》则预测法国经济活动在2024年将继续保持低迷,年增长率为0.7%。

此外,随着通胀的持续减弱和能源价格的下降,欧洲部分国家也逐渐恢复经济增长,但消费和投资等增长动力不足。西班牙得益于强劲的劳动力市场发展以及净出口和公共消费的支撑,总体通胀率在2023年平均降至3.4%,取得了2.5%的经济增长率。意大利在资本支出大幅扩张和净出口增长的推动下,2023年实际GDP增长了0.9%,家庭和政府的消费支出也都增长了1.2%。然而,虽然意大利政府总赤字占GDP的比例从2022年的8.6%降至2023年的7.4%,但这一比例在欧盟成员国中仍居最高位,其财政压力巨大。2023年,欧盟成员国经济活动普遍停滞,投资增长从2022年的4%下降到2023年的1.5%,欧盟成员国政府平均赤字占GDP的比重在2023年从2022年的3.4%略微增加到3.5%。国内外需求停滞不前,私人消费只增长了0.4%。进口收缩幅度大于出口,净外部需求对实际GDP增长的贡献仅为0.7%。总体来看,经济增速放缓乃至衰退是俄乌冲突下欧盟成员国经济的普遍现象,而由于不同成员国对俄能源依赖、政府救济措施和自身经济结构差异,各成员国的经济表现也呈现出显著分化的特点。

(三)总体特点:阶段性与分化

综上,俄乌冲突对欧洲经济诸多方面都带来了严重的负面冲击,并随着冲突升级呈现出阶段的整体性和特殊的个体性特征。俄乌冲突爆发后,欧洲直接遭遇由俄能源供给减少带来的通胀飙升、生产成本上升、实际工资减少等问题,以德国为产业链核心的欧洲经济进入严重的低增长期。2022年下半年,欧盟对俄罗斯制裁持续,能源供给减少,美国在此期间通过对液化天然气提价、发布《通胀削减法案》等措施对欧洲“趁火打劫”,高通胀的负面效果显现,使得欧洲经济陷入持续的萧条期。欧盟大国也深陷经济颓势,财政赤字扩大,内需疲软、外需不足,居民生活成本和企业用工成本上升等问题频频出现。经过欧洲央行的加息和欧盟及成员国财政纾困政策的实施,2023年以来,能源价格逐渐回落到冲突前水平,通胀逐步下降,实际工资恢复增长,生产成本下降,劳动力市场持续活跃,经济略微复苏。2024年,欧洲经济继续呈现缓慢复苏的态势。

国家层面,欧洲大国在冲击前期显示出了一定的韧性,然而随着冲突的持续,德国首先陷入技术性衰退,失去了充当欧洲“火车头”的动力;法国虽然表现较好,但也出现了异常的经济指标;意大利在保持正增长的同时,则成为欧盟成员国中财政赤字压力最大的国家。值得注意的是,欧洲许多成员国在2023年经济开始增长,但通货膨胀及扩张的财政政策会给这些国家带来通胀和赤字此消彼长的不稳定性等问题。

三、 俄乌冲突下欧洲经济表现的成因

(一)结构性因素:能源依赖突出,贸易联系差异

欧盟成员国对俄罗斯的能源依赖是俄乌冲突下欧洲经济陷入困境的主要原因。欧洲经济非常依赖化石能源。2022年,在欧盟能源消费结构中石油占比约为35%,占据首要地位,天然气消费占比约为24%,石油和天然气消费占比超过能源消费半数。欧盟历来重视环保,本届欧委会更是将“绿色转型”作为一大施政重点,欧盟内对天然气和煤炭等化石燃料的本土投资存在较多限制,因而欧盟在传统能源上严重依赖进口。2020年,从俄罗斯进口的石油、天然气和煤炭约占欧盟相应能源总进口额的23%、40%和45%。①尽管自2014年克里米亚危机以来,欧盟和俄罗斯其他行业的贸易持续下降,但天然气和煤炭进口量仍然稳步攀升,俄乌冲突爆发前,欧盟对俄罗斯的能源依赖有增无减。严重的能源依赖导致在欧盟发起对俄制裁、俄罗斯减少对欧能源供应之后,欧盟能源价格飙升,成为造成高通胀和生活成本危机的主要因素,能源通胀率一路飙升到自1997年首次发布消费者价格协调指数(HICP)以来的最高水平。能源危机严重冲击了化工产业,2022年,欧盟从化工品净出口国变为净进口国,极大影响了欧盟的国际贸易收支。而随着欧盟对俄罗斯能源依赖的迅速降低,能源价格和通胀率也随之回落。但是,美国的液化天然气(LNG)价格偏高,再加上中东天然气供应受到地缘政治局势的影响,且欧盟经济并未完全摆脱对俄罗斯能源的依赖,欧盟经济复苏至今仍然乏力。

对俄能源依赖的国别差异是造成欧盟内部经济表现分化的主因。从地域分布上看,中东欧成员国对俄罗斯能源进口的依赖程度远高于其他欧盟成员国。例如,俄乌冲突前,拉脱维亚和捷克的天然气进口几乎完全依赖俄罗斯。而德国和意大利在能源消费中也严重依赖天然气,其依赖程度在欧盟成员国中居于前两位。根据德国联邦统计局的数据,在德国的整体天然气用量中,工业用气占了59%,因而受能源危机的影响也较重。欧洲主要经济体的失速加剧了全欧的经济衰退。2023年,作为欧洲经济“火车头”的德国面临严峻经济挑战,德国以制造业为主的工业生产收缩2%,出口下降1.8%,进而拖累整个欧元区的经济复苏。还应注意到,能源危机影响的程度与欧盟不同成员国的地理位置、气候条件也有一定关系。2023年领跑欧盟成员国经济的希腊、西班牙和葡萄牙,都是对俄罗斯能源依赖较小、与作为欧洲产业链核心的德国地理距离也较远的南欧国家。

俄乌冲突及欧盟对俄制裁还重创了欧俄贸易,这在一定程度上也造成了欧盟各成员国经济表现的分化。尽管俄罗斯在欧盟对外贸易伙伴中地位不高,但对于一些中东欧国家而言,对俄出口仍然具有重要的经济意义。俄乌冲突爆发前,俄罗斯是拉脱维亚最大的出口市场和立陶宛第二大出口市场。俄乌冲突爆发后,部分成员国对俄制裁及俄罗斯反制裁措施,导致欧俄贸易萎缩,波罗的海三国等国家出口受到影响。不同成员国对俄罗斯出口的经济意义不同、对俄制裁力度不同,这也导致了俄乌冲突下欧盟内部不同成员国经济表现的分化。

(二)临时性因素:新冠疫情余波,冲突不确定性

新冠疫情余波是导致欧盟经济表现不佳,特别是赤字问题突出的客观因素之一。首先,新冠疫情下全球经济疲软,外部需求不振,欧盟的进出口本就承压,俄乌冲突带来的能源危机又降低了欧盟的出口竞争力,恶化了欧盟的出口。其次,新冠疫情初期欧盟主要面临的是通缩风险,欧洲央行持续提供宽松的货币政策环境,而疫情放缓后,劳动力市场和消费有待恢复,欧盟经济复苏势头并不稳固,货币政策调整存在困难。但是俄乌冲突迅速推高通胀,导致欧洲央行不得不做出重大转向,于2022年7月结束了长达8年的负利率时代,开启了欧洲央行有史以来最快的加息周期,货币政策的剧烈变化也冲击了欧元区经济。再次,俄乌冲突冲击了新冠疫情下欧洲本就脆弱的供应链。自俄罗斯的金属原材料、化学品进口供应链面临中断风险,而自乌克兰的农产品进口也面临极大威胁。最后,俄乌冲突的爆发正值欧洲新冠疫情缓和的阶段,成员国抗疫经济措施仍有留存,政府债务水平高企,赤字问题已经开始显现。例如,当前欧盟政府债务与GDP比例排名靠前的希腊、意大利、葡萄牙等国,在新冠疫情时期的债务与GDP占比就超过了100%。

俄乌冲突自身的特殊性也影响了冲突下欧洲的经济表现。俄乌冲突不同于其他经济危机,其作为一场军事冲突本身就具有很大的不确定性。一方面,俄乌冲突进程,特别是结束时间的不确定性导致许多欧洲国家援乌和自身军费开支、安置难民等民事支出持续增加。另一方面,欧洲经济供应链始终处于威胁之下,影响了欧洲正常的投资和生产活动。欧洲企业生产活动面临极大风险。2022年9月“北溪1号”等管道被破坏与停运就加剧了欧盟的能源危机。欧洲自身的地缘安全不确定性,也一定程度上削弱了外界投资欧洲特别是中东欧国家的信心。

回顾俄乌冲突以来欧洲经济的变动,可以说,俄乌冲突下的欧洲经济显示出一种较为特殊的“危机”态势。一方面,俄乌冲突及随之而来的能源危机,导致欧洲通胀飙升、对外贸易萎缩、政府赤字增加,此次欧洲经济表现和以往的危机表现演进有一定的相似性。但另一方面,不同于此前的欧债危机,俄乌冲突作为一种外部冲击,其负面效应主要通过能源供给这一渠道传导,其对制造业方面的影响是巨大的,并对特定国家的经济产生大的冲击。同时,能源危机这一传导渠道也使得欧洲经济指标呈现阶段性变化,然而一旦能源价格恢复,其经济也能够较快复原。随着欧盟在能源领域实施的一系列举措,欧盟对俄能源依赖下降,能源危机的影响逐渐消退。但是,俄乌冲突存在的巨大不确定性使得欧盟依赖俄罗斯廉价的能源、广阔的外部市场的经济模式面临巨大的结构性挑战。从这个角度来说,俄乌冲突对欧洲经济影响深远。

四、 俄乌冲突下欧盟与成员国的政策应对

俄乌冲突对欧盟经济的短期发展、中长期转型和经济治理思维都产生了巨大的冲击。为此,欧盟及成员国政府既采取了旨在救急纾困的短期措施,也提出了试图补足能源短板、降低战略依赖的长期政策。

(一)短期应对:遏制通胀,保障民生

应对高通胀这一最为急迫的问题,欧洲央行以快速及强有力的紧缩性货币政策调整作为回应。自2022年7月开启加息进程至2023年10月,欧洲央行连续10次加息,累计加息450个基点。2024年6月,欧洲央行正式宣布降息,欧元区主要再融资利率、边际借贷利率和存款机制利率分别下调至4.25%、4.5%和3.75%。在欧洲央行的努力下,欧元区通胀水平从2022年10月10.6%的峰值下降到2024年4月的2.4%,接近2%的目标。

欧盟及其成员国通过积极的财政政策应对俄乌冲突、能源危机带来的冲击。为保障正常的生产活动与民众生活,欧盟及其成员国在能源、粮食两个主要受冲击领域发力①,运用减税等政策,以期实现保持就业、稳定生产的目标。

在能源领域,面对俄罗斯天然气减供的现实,欧盟采取了替代供给、削减需求、平抑价格、发放补贴等方式应对能源危机的冲击。首先,欧盟通过多重努力寻求能源供给替代。欧盟努力寻找俄罗斯之外的能源供应方,特别是竭力寻找新的天然气源,扩大自美国的液化天然气进口,继续深化与卡塔尔、挪威、澳大利亚等天然气生产国的天然气交易。欧盟还尝试整合和扩大采购渠道,2022年3月,欧盟新设能源平台,通过汇集需求、优化基础设施使用、协调与供应商联系等方式,帮助各成员国联合购买天然气和氢气。2023年,欧委会创建Aggregate EU平台(欧盟天然气联合采购平台),成员国可通过该平台集体购气,避免了欧盟内部互相竞争。部分成员国还寻求以其他类型的能源弥补能源缺口,主要措施是减少和暂缓对煤电、核电的限制。例如:德国、英国、奥地利和荷兰都暂时取消了对燃煤发电的限制;2023年5月,法国国民议会通过了《加速核能发展法案》,加大核电发展力度。其次,欧盟尝试削减能源需求。按照2022年《欧盟削减天然气用量协议》,2022年8月至2023年3月,欧盟成员国自愿减少15%的天然气需求,此后这一目标又延长一年。欧盟成员国发动了史上最大规模的节能动员,号召民众和企业节约能源。再次,欧盟还采取了平抑价格的措施。欧委会于2022年9月发布《应对能源高价的紧急干预方案》,提出限电、限价和征收暴利税三方面举措。限电措施指的是成员国在用电高峰时段至少减少5%的用电量,到2023年3月31日总电力需求至少减少10%。限价措施指的是欧盟临时性将包括可再生能源在内的低成本发电公司收入上限设定在180欧元/兆瓦时,超过这个上限的收入将由政府征收,用于补贴电力消费者的电费支出。②暴利税旨在对石油、天然气、煤炭和炼油部门产生的超额利润征收至少33%的税。最后,欧洲大国采取降税措施以缓解能源成本上升给企业和居民带来的压力。德国在2022年3月提出降低汽油税63d70291face2c60c29bb410c0cb5c3f6921a14efb67036f820ed1e34589b9f4的举措。同时,德国还推出了一项每人300欧元一次性转移支付(Energiepreis-Pauschale)措施。法国在2022年2月份推出了为期1年、成本高达80亿欧元的电力税削减措施,同年4月又推出为期4个月的降低汽油税的措施。到2023年,欧盟成员国中的卢森堡、爱尔兰、奥地利、荷兰、拉脱维亚、葡萄牙和立陶宛都实施了补贴和津贴措施。

在粮食领域,欧盟努力保障粮食供给充足、粮食价格稳定,同时将保障乌克兰粮食顺利出口作为支持乌克兰、保持欧盟人道主义形象及与部分发展中国家关系的一大关键。①一方面,面对乌克兰农产品出口不畅的问题,欧盟多管齐下打通运输渠道。欧盟于2022年5月开辟了途经中东欧国家的一条便捷运输通道——“团结通道”,结合铁路、公路和内河航运帮助乌克兰运出粮食。同时,欧盟还向乌克兰提供了运输所需的车辆和船舶,并且简化海关检查程序。另一方面,欧盟暂时取消了乌克兰农产品出口的关税与配额限制。在欧盟大力支持下,2022年,欧盟从乌克兰进口的小麦总量比2021年增加了10倍。同时,俄乌冲突导致化肥价格上升,影响了欧盟的农业生产,2022年3月欧盟向受损农民提供了500亿欧元补贴支持。此外,为了应对食品价格上涨,部分欧盟成员国还采取了降低增值税税率、鼓励零售商压低价格、利用欧盟专项资金帮助贫困人群等举措。但是,由于乌克兰农业生产成本优势明显,叠加欧盟提供的关税优惠,从乌克兰进口农产品冲击了法国、德国、意大利、波兰、保加利亚等国的农业,引发了欧盟内部部分成员国的农民抗议活动,对成员国和欧委会造成了显著的政治压力。此后,欧盟不得不修正了相关举措,设立乌克兰农产品进口的保护性机制,加大对欧盟相关受损农民的补贴,部分成员国还发布了针对乌克兰农产品的禁令。

在能源和粮食两大领域之外,欧盟还从整体上放宽了财政纪律,允许成员国采取更多赤字财政政策来应对危机。欧委会于2022年3月通过“国家援助临时危机框架”,允许成员国向有需要的企业和部门提供支持。此后,为应对能源危机,欧盟成员国纷纷推出补贴计划,包括向民众发放一次性补助、减税等举措。2023年11月,欧委会通过“国家援助临时危机和过渡框架”修正案,将相关国家补贴政策延长6个月至2024年6月30日,并且放宽补贴金额,农业部门的补贴金额上限从25万欧元提高至28万欧元;渔业和水产养殖部门的补贴金额上限从30万欧元提高至33.5万欧元;所有其他部门的补贴金额上限从200万欧元提高至225万欧元②,以保证俄乌冲突下财政补贴的力度。

另外值得一提的是欧盟在防务领域的经济措施。欧盟和成员国在俄乌冲突爆发后迅速出台了军援乌克兰的举措。例如:2022年2月28日,欧洲理事会通过了欧洲和平基金(EPF)下价值5亿欧元的两项援助措施;2024年3月,欧洲理事会设立了价值50亿欧元的乌克兰援助专项基金,通过欧洲和平融资机制分配的财政支持总额达到111亿欧元;2023年7月,欧盟出台《支持弹药生产法案》,融资5亿欧元以提高欧盟弹药生产能力。这些援助和开支增加了欧盟成员国的财政压力,影响了欧盟经济的复苏。

(二)长期应对:能源转型,经济安全

为了应对俄乌冲突对欧洲经济的冲击,欧洲不仅着眼于缓解当下的困境,还对欧洲经济的长期发展与转型进行了深刻的思考。其中,以加速能源转型、保障经济安全这两类思维和政策调整最为突出。

早在2019年冯德莱恩上任之初,“绿色转型”就已经是本届欧委会的施政重点。2021年7月,欧委会发布欧盟“绿色新政”的一揽子政策计划——“Fit for 55”减排一揽子方案,提出了包括扩大欧盟碳市场、停止销售燃油车、提高可再生能源占比、设立碳边境税在内的12项新法案。俄乌冲突的爆发和能源危机的冲击极大加速了这一进程。一方面,欧盟不断提高能源转型目标。2022年3月,欧盟推出了“REPowerEU”计划,提出在2030年前逐步摆脱对俄罗斯化石燃料的依赖,大力加速清洁能源转型,提高能源独立性。2018年,欧盟曾将2030年可再生能源占总能源消费的比重目标设定为32%,2021年提高到40%,俄乌冲突后这一比重更是提升至45%,展现出欧盟能源转型的决心。另一方面,欧盟也持续加码能源转型的投入。尤其是在美国通过《通胀削减法案》(Inflation Reduction Act)以补贴吸引欧洲企业赴美投资、争夺绿色转型主动权背景下,2023年2月,欧委会正式提出《绿色协议工业计划》(The Green Deal Industrial Plan),提议从现有的欧盟基金中拨出2 500亿欧元,用于工业绿色化,包括为投资净零排放技术的企业提供税收减免。《绿色协议工业计划》包括三大关键立法,分别是《净零工业法案》《关键原材料法案》《欧洲电力市场改革方案》。其中,《欧盟电力市场改革方案》已正式出台,旨在通过长期合同平抑电力价格波动。《净零工业法案》已经获得欧盟批准,该法案提出,到2030年,欧盟本土净零技术(如太阳能板、风力涡轮机、电池和热泵)制造产能达到部署需求的40%,到2040年,欧盟在这些技术上达到世界产量的15%。但该法案并没有为支持净零工业专门设立基金,也没有提供相应减税方案,这在一定程度上反映了欧盟在推动能源转型上财政资源捉襟见肘的现实困境。从现实效果看,欧盟推动能源转型得到了民众的普遍支持,2022年12月发布的“欧洲晴雨表”调查显示,绝大多数欧盟公民对欧盟为解决能源危机而采取的行动持正面看法,82%的欧盟受访民众同2BtgpBY+Kzj0hw4wh8Zto660Ck4Kx5r7Dgko0hVs0Bs=意欧盟应继续采取行动减少对俄罗斯化石燃料的依赖,83%的受访者认为,俄乌冲突使得投资可再生能源变得更加紧迫。

俄乌冲突还极大改变了欧盟对经贸事务,特别是对国际经贸合作的看法。欧盟的经贸治理观念从重视效率转为安全与效率并重,强调局部领域安全优先。俄乌冲突前,欧盟内部长期认为,经济利益将阻止俄罗斯以能源为武器。①而俄乌冲突爆发后,欧盟立刻提出“经贸关系武器化”问题,并且推出了一系列关于经济安Okuc2FfF94m9Zv7Mkfu9U8CP7KjVl5+0MeqKLwDzNCk=全的整体与局部上的举措。整体上,欧盟于2023年6月出台了《欧洲经济安全战略》,汲取俄乌冲突的教训,全面梳理了欧盟经济面临的供应链、关键基础设施、技术、“经济胁迫”四类风险,提出“促进”“保护”“合作”三管齐下的路径和十一项行动计划,试图调动现有经贸工具,建设新的对外经贸工具,保障欧盟经济安全。②2024年1月,欧委会又出台“欧洲经济安全一揽子计划”(即《加强欧洲经济安全的五项新倡议》),将军民两用技术、绿地投资、欧盟对外直接投资和研究安全纳入经济安全考量中。局部上,欧盟在能源、技术、关键原材料以及对华经贸关系上提出了经济安全相关举措。能源安全是欧盟经济安全考量中的焦点。欧盟一方面加速上文提到的能源供应多元化、去俄化,另一方面加速清洁能源转型。为满足转型需求,欧盟多国还重启或加速了液化天然气终端和跨国天然气管道的建设。在关键原材料领域,欧委会提出《关键原材料法案》,更新关键原材料清单,对关键原材料的本土产能设定了目标:至2030年,欧盟计划每年在本地区内生产至少10%的关键原材料,加工至少40%的关键原材料,回收25%的关键原材料。在任何加工阶段,来自单一第三方国家的关键原材料年消费量不应超过欧盟的65%。在技术领域,欧委会发布了关键技术清单,将先进半导体、人工智能、生物技术和量子技术列为关键技术,并将与成员国探讨保障技术安全的办法。“欧洲经济安全一揽子计划”也提出加强军民两用技术研发、重视研发安全。在对外经贸关系中,欧盟尤其关注对华经贸关系,欧盟委员会主席冯德莱恩提出“去风险”,希望通过加强与“志同道合”(like-minded)伙伴的合作,促进供应链多元化等手段,降低对中国等国的经贸领域战略依赖。当前,经济安全已经成为欧盟经贸立法的主要考量,其在一定程度上正在重塑欧盟内部经济和对外经贸关系。

五、 俄乌冲突下欧洲经济的前景

当前,俄乌冲突延宕,其对欧洲经济的影响仍在持续。尽管在积极应对下,欧盟及其各成员国短期内较快地摆脱了对俄罗斯能源的依赖,欧洲经济显示出一定的韧性,但俄乌冲突带来的供应链阴影并未散去,欧洲经济面临的老龄化、数字化水平滞后等结构性问题仍然存在,世界经济疲软和内部需求不足也可能拖累经济增长,欧洲经济仍然面临许多不确定性。欧盟及各成员国的政策,随着经济的复苏也面临着必要的调整,如何妥善安排短期纾困政策退出、化解财政压力、推动长期转型仍然是欧洲经济面临的重大考验。

(一)经济:复苏缓慢,风险仍高

随着能源危机的逐渐缓解与通胀水平的控制,欧盟经济正处于缓慢复苏的轨道。2023年欧盟经济实现了0.4%的微弱增长,欧委会《2024年春季经济预测报告》预测2024年增长率将达到1%,而通胀率将从2023年的6.4%下降到2024年的2.7%,失业率则稳定在6.1%的历史较低水平。①从行业层面看,欧洲经济的前景略微向好:欧盟工业生产在2024年3月连续两个月环比增长;零售贸易继2024年2月略有下降后,于2024年3月环比强劲反弹;服务业生产在2024年2月连续5个月环比增长,创下历史新高;实际工资的增长是欧盟经济复苏的主要动力,欧委会预测,到2025年平均实际工资将完全恢复到2021年的水平。②但横向比较来看,根据国际货币基金组织的统计,2023年欧元区0.4%的经济增长水平仍然明显落后于美国的2.5%和日本的1.9%,在发达经济体中相对落后。③欧盟经济内外都存在较多的不利因素和不确定性。从内部来看,欧盟通胀水平还未降低到2%之下,欧洲央行开启降息,要控制好速度和幅度的难度不小。同时,欧洲作为升温最快的大洲,气候变化和自然资本退化相关的风险影响也在增加。④从外部来看,全球经济复苏乏力,加之此前紧缩性货币政策的拖累,欧盟出口前景堪忧。欧盟自身的经贸“安全化”趋势,七国集团(G7)的“去风险”立场,美国大选特朗普回归的可能性,这都引发了外界对地缘经济碎片化的担忧,对欧投资的信心因此也受到影响。

未来一段时间,欧洲经济仍然面临严峻的政治风险。欧委会《2024年春季经济预测报告》特别指出,俄乌冲突和巴以冲突持续,叠加红海航运危机,欧盟周边的地缘紧张局势不断加剧,全球贸易和能源市场脆弱,欧盟经济复苏面临高企的地缘政治风险。同时,2024年年底美国大选结果将会揭晓,一旦特朗普当选兑现其加征进口商品关税的承诺,欧盟对美出口将面临巨大打击。而特朗普援乌态度冷淡,也令欧洲盟友忧心忡忡,可能导致欧盟援乌压力陡然增加。此外,2024年欧盟也将面临自身的政治风险。从6月欧洲议会选举结果来看,欧洲议会将出现“小幅右转”,极右翼民粹主义势力有所扩张,可能导致欧盟在经贸问题上“安全化”程度进一步提升,同时“绿色转型”速度放缓,欧盟应对俄乌冲突的经济举措可能将相应有所调整。尽管欧洲主流政治格局得以延续,但随着欧盟领导人的换届和欧盟政治光谱的整体右移,欧盟应对俄乌冲突的政策延续性也将面临一定考验。

(二)政策:有去有留,困难重重

欧盟应对俄乌冲突的短期经济政策以紧缩性货币政策和积极的财政纾困政策为主,二者的退出与调整并不容易。在货币政策领域,2024年5月,欧元区的通货膨胀率高于预期,达到2.6%,通胀压力特别是服务业的价格上升问题仍然存在。在实行俄乌冲突以来首次降息后,欧洲央行行长拉加德指出,“欧洲央行在货币政策路径方面必须保持谨慎立场”⑤,欧洲央行的降息节奏仍然不确定。而在财政政策领域,纾困措施与财政纪律的两难是突出问题。在俄乌冲突持续、能源转型未完成的前提下,部分纾困补贴措施、能源基础设施建设投资必须保留。而欧盟“国家援助临时危机和过渡框架”即将到期,且《稳定与增长公约》改革法案已经通过,欧盟成员国必须继续遵守年度财政赤字不得超过GDP的3%、公共债务不得超过GDP的60%的规定,并且政府债务水平过高的成员国必须实现减赤目标:债务比例超过90%的成员国,每年须把债务比例降低一个百分点;债务比例在60%~90%的成员国,每年须降低0.5个百分点。欧盟是否继续延长“国家援助临时危机和过渡框架”、各成员国如何有序退出现有纾困政策特别是能源补贴政策,这些情况仍有待观察。此外,欧洲的能源危机已经演变为生活成本的危机,并已经开始在一些成员国演变为政治危机,①纾困政策的退出还需保证物价稳定,以避免来势汹汹的民意压力。

就欧盟的长期应对战略而言,虽然其有较为牢固的政治和民意基础,但面临的现实困难仍不容忽视。在绿色转型方面,欧盟加速能源转型,迅速降低了对俄罗斯能源的依赖,自俄罗斯进口的天然气占总进口比重已经下降到15%,欧洲天然气价格降低至能源危机时峰值的1/6。欧盟连续出台绿色新政相关法案、建立碳关税体制,为全面的绿色转型打下了基础。但是,技术和资金仍然是欧盟难以回避的现实问题。欧盟不愿接受在新能源技术上落后于中美的现实,强调绿色技术相关的“技术主权”,设置了不少监管障碍,一定程度上阻碍了欧盟的能源转型。同时,欧盟内部对能源转型涉及的技术存在许多分歧,以核电为例,法国、匈牙利和捷克等国家支持核电,但德国、奥地利和卢森堡等欧盟成员国则强烈反对,担心核电项目遭遇延误和成本井喷,并且消耗原本应该投入可再生电力的资金。②欧盟的绿色转型雄心也遭遇资金限制。欧盟在使用垂直产业政策上相对谨慎,且难以在绿色领域投入大量资金。《净零工业法案》避谈投入与美国《通胀削减法案》中承诺3 600多亿美元支出计划用于应对气候变化、促进清洁能源的使用形成了鲜明对比。在经济安全方面,政治共识和财政压力是主要问题。强化经济安全有违欧洲一体化的经济自由传统,并且可能带来欧盟进一步扩权这一政治副产品,将不可避免遭遇多种政治力量的反对。尤其是在近期民粹主义势力上升的背景下,如何在欧洲议会凝聚经济安全共识,对于欧委会而言难度不小。在成员国层面,鉴于不同成员国之间经贸利益的差异,其对所谓“去风险”的态度也有明显差别。相比积极推动经济安全议程的法德等大国,中东欧国家意愿不强,匈牙利更是明确反对对华“去风险”。一旦过度强调经济安全,势必会造成不必要的经贸摩擦,这对欧盟的对外贸易有害无益。而具体的经济安全举措,无论是加大对军民两用技术的研发投资,还是促进“近岸与友岸外包”,欧盟都必须为推动经济安全议程付出成本。欧盟必须在非常狭小的财政空间内,明确俄乌冲突下长期经贸应对的优先次序,合理分配政治和财政资源,平衡好经济安全和效率,才能避免使“开放性战略自主”成为空谈。

总之,俄乌冲突持续下欧盟经济的前景仍然充满不确定性。尽管欧洲通过欧盟和成员国两个层面、货币与财政多个渠道采取了有效的政策应对,降低了对俄罗斯的能源依赖,暂时度过了俄乌冲突带来的能源危机,缓解了经济冲击,但工资上升、消费扩展等经济复苏的有利因素所能起的作用仍然有限,能源供应、对外贸易仍然被地缘政治等风险所左右。俄乌冲突下,欧洲政策应对所要考虑的内外环境依然十分复杂,欧洲央行降息面临通胀压力与紧缩后果的权衡,成员国政府的短期纾困政策部分有保留必要,其他政策退出需权衡民意反弹与减赤压力,欧盟的绿色转型与经济安全议程面临政治共识有限、财政资源不足等问题。未来,随着俄乌冲突的持续,长期依赖俄罗斯廉价能源的欧盟经济可能仍将面临压力增长、缓慢复苏的局面,从而落后于其他发达经济体。长远来看,俄乌冲突也在客观上为欧洲经济转型,尤其是能源等结构性问题的解决提供了契机和动力,欧盟亦有“转危为机”的可能。

The European Economy since the Russia-Ukraine Conflict: Performance,

Causes, Policy Responses and Prospects

DING Chun1,2, SUN Lu2, JI Haonan1

1. Centre for European Studies, Fudan University, Shanghai 200433, China;

2. Institute of World Economy, Fudan University, Shanghai 200433, China

The European economy has been greatly impacted by the Russia-Ukranie conflict and the consequential energy crisis. The EU economy has fallen into recession, with high inflation, shrinking imports and exports, prominent government deficits, weak economic performance in member states, and notable economic problems in Germany. During the Russia-Ukraine conflict, the European economy showed periodical characteristics of recession, stagnation and slow recovery, and a certain degree of differentiation, which was related to structural causes such as the EU’s energy dependence on Russia and trade links, as well as temporary factors like the aftermath of the pandemic and the particularity of this conflict. In response to the Russia-Ukraine conflict, the European Central Bank has cut interest rates for several rounds, the EU and its member states have implemented short-term measures to seek energy alternatives and ensure people’s livelihood, and the EU has also introduced long-term measures to accelerate energy transformation and strengthen economic security. These efforts have achieved certain results, demonstrating the resilience of the EU economy to some extent. Looking into the future, the EU economy is likely to recover slowly with serious geopolitical risks. The short-term policy response of the EU and its member states will need to balance retention and withdrawal, and long-term policy will face multiple challenges. The prospect of the EU economy remains uncertain under the ongoing conflict between Russia and Ukraine, with both risk and opportunity coexisting.

Russia-Ukraine conflict; European economy; green transformation; economic security