税制绿色化与制造业企业绿色创新

2024-10-18 00:00:00杨仁发薛颢珺

产业经济评论 2024年5期

摘 要:本文以《环境保护税法》的实施为准自然实验,考察了税制绿色化对制造业企业绿色创新的影响及其作用机制。研究发现,《环境保护税法》实施不仅促进了制造业企业绿色创新数量的提升,也提高了制造业企业的绿色创新质量。异质性分析发现,税制绿色化对非国有、中小规模和传统制造业企业的绿色创新促进作用更为显著。影响机制分析表明,税制绿色化将通过提高企业排污成本、增强地方政府监管动力、提高企业管理者绿色认知等三条作用渠道促进企业绿色创新。本文的研究有利于合理评估环境保护税法的政策效应,研究结论对于进一步推进制造业绿色创新发展提供了决策参考。

关键词:制造业企业;税制绿色化;排污费;《环境保护税法》;绿色创新

DOI: 10.19313/i.cnki.cn10-122320241010.001

一、引 言

改革开放以来,我国经济发展取得了举世瞩目的成就,成为世界第一制造业大国,与此同时也带来了日益严峻的环境污染问题(李青原和肖泽华,2020)。世界各国实践发展表明,以牺牲环境为代价的高能耗、高污染的发展模式难以为继,环境污染已经成为我国推动可持续发展以及实现人民对美好生活追求的主要障碍。目前我国仍处于工业化进程中,自2000 年以来,中国制造业能源消费总量快速增加,二氧化碳排放量不断增长,约占全国二氧化碳排放量的80%(付华等,2020)。因此,面对日益严峻的生态环境问题,改变过去高污染、高能耗的粗放型发展模式,推动制造业产业升级与绿色转型,成为经济高质量发展亟需解决的问题。

为了推动生态文明建设,贯彻“绿水青山就是金山银山”的发展理念,我国于2018 年发布实施环境保护税法,标志着中国税收体系的绿色转型。在《环境保护税法》实施以前,我国长期施行企业排污费制度,因此,现有对排污费制度的研究较为丰富。郭俊杰(2019)研究认为排污费制度对促进节能减排、保护生态环境具有重要意义,但更多的研究认为排污费制度存在着一定的缺陷,导致其治理污染和促进企业绿色转型的作用不足。排污费征收存在收费标准过于单一、针对浓度值不同的污染物排放的收费标准一样的问题,导致其对企业绿色转型的激励不足(李建军和刘元生,2015;张艳磊,2015)。此外,排污费的征收过程中还存在执法刚性不足、征收标准过低、行政干预过多、缺乏强制性等问题(Wang 和 Wheeler,1999;Chen,2014;Maung,2016)。

排污费制度是一种行政监管行为,与之相比,环境保护税直接纳入税法体系管理,是一种执行力度更强、监督更到位的环境规制工具,其带来的排污成本的上升与政府监管的压力会将企业排污的外部性内部化,从而增强企业参与环境治理的动力(Acemoglu 等,2012;Flammer,2021)。已有的研究表明,《环境保护税法》的出台有利于提高企业产能利用率(于连等,2021)、提升企业ESG 表现(王禹等,2022;Chen 等,2023)、促进重污染企业加大对环境治理投入(Liu 等,2022;田利辉等,2022)、提高企业创新能力(程博等,2021;王永萍等,2021;王佩等,2021)、提高空气质量(Hu 等,2019;Li 和Deng 等,2021)。《环境保护税法》出台的根本目的之一是减少污染物排放,促进企业绿色转型。企业的绿色创新是衡量企业绿色转型效应的最直观的指标,然而,现有研究较少涉及环境保护税法对企业绿色创新尤其是制造业绿色创新的影响。基于此,本文以《环境保护税法》的实施为准自然实验,选取2015-2020 年沪深A 股制造业企业为样本,实证检验税制绿色化对制造业企业绿色创新的影响及其作用机制。研究发现:环境保护税法的出台能够显著促进制造业企业绿色创新数量的提升,还能够提高制造业企业绿色创新的质量,且对于非国有、中小规模和传统制造业企业的绿色创新促进作用更为显著。进一步分析表明,税制绿色化将通过增加企业排污成本、增强地方政府监管动力和提高企业管理者绿色意识提升制造业企业绿色创新。

相比已有研究,本文可能的贡献主要体现在以下方面:(1)现有的文献对于环保“费改税”的政策效应评估更多聚焦于信息披露(孔东民等,2021;付嘉为等,2023)、创新投入(孙雪娇和甦叶,2020)、企业环境绩效(于连超等,2023)等维度,而较少考虑环境税政策对企业绿色创新产出的直接影响。本文从制造业企业绿色创新产出的角度切入,更加直观地体现政策的效果,是对环保“费改税”政策效应研究的重要补充。(2)拓展了《环境保护税法》实施对制造业企业绿色创新质量影响的微观证据。既有研究发现中国上市公司的创新存在追求“数量”而忽视“质量”的现象,本文研究发现《环境保护税法》的出台对制造业企业绿色创新质量的提高作用,为《环境保护税法》的政策效应评估提供新的视角。(3)丰富了《环境保护税法》实施促进制造业企业绿色创新的作用渠道。目前关于《环境保护税法》对绿色创新的作用机制探讨不够充分,本文从提高排污成本、增强政府监管动力和提高企业管理者绿色意识方面,通过理论与实证检验了税制绿色化对制造业企业绿色创新的作用机制,这有助于更好地发挥税制绿色化对制造业企业绿色创新的促进作用,为各级政府部门政策制定提供参考。

二、制度背景、理论分析与研究假设

(一)制度背景

生态文明是人类文明发展的趋势,是实现可持续发展的必然要求。习近平总书记在党的二十大报告中指出:“要坚持绿水青山就是金山银山的理念,全方位、全地域、全过程加强生态环境保护。”自1979 年9 月颁布《环境保护法(试行)》以来,我国长期实行排污费制度。排污费制度是政府进行环境规制的重要工具,该制度将企业环境污染的负外部性内部化,从而达到节能减排的目的。然而,排污费制度存在制度定位不明确、企事业单位治污责任落实不到位、环保部门监管力度不足等问题,使得该制度的效能难以充分发挥(生态环境部规划财务司,2018)。为了健全环境规制,推进生态文明建设,我国第一部以保护环境为目标的单行税法——《中华人民共和国环境保护税法》于2018 年正式施行。

与排污费制度相比,环境保护税的实施主要有以下特点:第一,为了实现排污费向环保税的顺利过渡,《环境保护税法》遵循“税费平移”的原则,将排污费的缴纳主体作为环保税的纳税主体,环保税计税依据以及税额标准是根据排污费的收费项目、计费方法与收费标准制定的。第二,环境保护税的立法层级显著提升。环境保护税依托于《环境保护法》,法律效力更高。第三,征税的主体不同。排污费由环保部门征收,而环保税由税务部门征收,这一变化有助于增强政府的监管力度,提高环境保护税征收的透明度与规范性。第四,税额标准不同。环境保护税的税额标准以排污费征收标准为税额下限,地方政府有权自行上浮调控,且环境保护税可全部作为地方收入。这一变化有助于提高地方政府进行环境治理的积极性,并且增强环境保护税对企业的影响力度。

(二)理论分析与研究假设

1.《环境保护税法》的实施对制造业企业绿色创新的影响的理论分析

环境资源具有公共品属性,企业进行环境治理的成果由全社会共同分享,而进行环境治理的成本则需要企业独自承担。因此,在缺乏环境管制的情况下,企业进行环境治理创造更多的是社会效益而非经济效益(胡珺等,2020)。因此,以盈利为目的的企业缺乏动力进行环境治理和开展绿色创新。根据新古典经济学派的观点,环境规制会提高企业的生产成本,使企业在市场竞争中处于不利地位,从而抵消环境治理对社会的正面效应。对于环境规制的政策效应,经济学家波特提出不同的观点,认为环境保护与经济效益并非对立的关系,适宜的环境规制政策可以激发企业进行技术创新,从而在长期提高企业的生产效率,提高企业的经济效益。

环境保护税旨在保护生态环境,减少污染排放,节约利用资源,促进生态文明建设,是实现可持续发展、贯彻落实党中央的环保理念制定出台的环境规制工具。环境保护税法与此前长期实行的排污费制度虽然同属于政府进行环境规制的工具,但二者具有本质上的不同。排污费是行政收费,依托于行政命令,而环境保护税的征收是依托于税收法律,相较于排污费其法律地位得到显著提升。当前我国正处于由高速发展向高质量发展转变阶段,许多企业对于污染物的排放、资源的不完全利用等行为的危害性认识不足,《环境保护税法》的实施有助于企业增强对环境治理的重视程度,提高企业对绿色创新领域的关注度。与排污费制度相比,《环境保护税法》的监督力与执行力更强,企业环境违规的成本显著提高。例如,企业少缴漏缴环保税时,不仅会被税务机关等相关部门追缴税款与滞纳金,数额较大的还将面临最高为应缴税额五倍的罚款,构成逃税罪且情节恶劣的还将追究刑事责任。因此,企业进行绿色创新的收益显著提升,企业进行绿色创新的动力也会显著增强。因此,《环境保护税法》的实施将促进制造业企业的绿色创新。基于以上分析,本文提出以下假说:

假说1:《环境保护税法》的实施将促进制造业企业绿色创新。

2.《环境保护税法》的实施对制造业绿色创新影响的作用机制

在以上分析的基础上,进一步对《环境保护税法》实施影响制造业企业绿色创新的机制进行探讨,主要从提高企业排污成本、增强地方政府监管动力、提高企业管理者绿色认知等三条渠道分析如何影响制造业企业绿色创新。

一般情况下,地方政府在制定排污费收费标准时,会优先考虑排污费对企业生产成本的影响。为不影响地方经济发展,通常会按照国家规定的最低标准征收排污费,从而导致企业所缴纳的排污费明显低于政府进行环境治理的成本,无法将企业排污的外部性内部化,极大削弱了环境规制政策的有效性,引发企业“缴费合法排污”的现象,甚至可能引起工业污染的增加(龙凤等,2021)。《环境保护税法》出台后,部分区域上调环保税的征收标准,且对于漏缴环保税的惩罚力度远大于对于漏缴排污费的惩罚力度,这显著地增加了企业的排污成本和企业偷税漏税的风险。环境保护税具有长效性的特征,面对排污成本增加导致长期生产成本的增加,企业可以选择承担成本的增加,也可以选择积极进行绿色创新,减少污染物的排放量,从而降低生产成本。制造业企业基于长远利益,考虑长期存在的排污成本增加,进行技术创新是降低排污成本和进行环境治理的有效选择。绿色创新能够提高能源的利用效率,从而减少企业在生产过程中污染物的产生,进一步从根源上减少污染物的排放。绿色创新在短期内会增加企业的财务负担,但从长远来看,企业绿色创新会减少企业的排污量,从而降低企业的生产成本,因此,排污成本的增加会增强企业进行绿色创新的动力。绿色创新降低污染物排放量,提高能源使用效率,降低排污成本的效果更加明显,从而进行绿色创新更有利于增强企业的竞争力(于连超等,2021)。企业可以通过采用绿色工艺与技术,从源头上减少污染物的产生,实现污染物的“源头治理”(刘金科和肖翊阳,2022),从而降低企业的排污成本。基于此,本文提出以下假说:

假说2:《环境保护税法》的实施将通过提高排污成本促进制造业企业绿色创新。

在《环境保护税法》实施之前,排污费收入为中央与地方政府共同分成,《环境保护税法》实施后,环境保护税的征收金额全部由地方政府所有(程博等,2021)。因此,地方政府的收入将与环境税的征收金额直接挂钩,这将增强地方政府加强环境保护的动力。以往在环境保护问题上,地方政府与中央政府的目标并非完全一致,由于中国官员的晋升与地方GDP 的增长高度相关(陶然等,2010),地方政府为了保护本地产业,推动经济发展,通常会选择为部分高污染、高能耗的支柱企业开绿灯,为其制定保护性政策(徐现祥和李书娟,2015)。这种有保留的执行可能会影响地方经济发展的环境规制政策(邓博夫等,2021)。随着《环境保护税法》的出台,地方政府进行环境治理与环境监管的收益增加,使得地方政府会加大对环境污染的监管力度,从而打破以往地方政府为促进GDP 增长形成的政企合谋,提高地方政府对环境规制政策的执行力度,持续增强的监管压力会促使制造业企业进行绿色创新。基于以上分析,本文提出以下假说:

假说3:《环境保护税法》的实施将通过增强地方政府监管动力促进制造业企业绿色创新。

绿色技术创新具有创新投入高、创新周期长、不确定性大的特点,在环境规制不健全的情况下可能由于企业创新动力不足,从而陷入创新失败的困境(夏文蕾等,2020)。《环境保护税法》的出台,不仅健全了环境规制体系,还减少了绿色创新收益的不确定性。已有的研究表明,企业管理者会密切关注外部的环境因素,例如,在相关政策制定时,企业管理者能够迅速做出反应,从而适应外部环境的变化,做出科学的决策(Madsen 等,2019)。因此,《环境保护税法》的出台将提高企业管理者的绿色认知,提升企业管理者对绿色创新的重视程度,从而引导企业管理者在技术创新方面选择绿色创新(尤济红等,2016)。同时,企业管理者在进行技术研发的决策时也会增加对环境保护和节能减排的考虑,在研发活动中更有动力倾向绿色技术。因此,《环境保护税法》可以显著提升制造业企业管理者的绿色认知,从而促进制造业企业进行绿色创新。基于以上分析,本文提出以下假说:

假说4:《环境保护税法》的实施将通过提高企业管理者绿色认知促进制造业企业绿色创新。

三、研究设计

(一)模型设定

为了检验研究假设,本文构建以下双重差分模型:

grei,t =α0+α 1treati,t ×posti,t +α2controlsi,t +firmi +yeart+εi,t (1)

其中i 代表企业,t 代表年份,εi,t 代表随机扰动项,controlsi,t 为控制变量集,firmi 为企业的个体固定效应,yeart 代表年份固定效应,分别用于吸收企业个体难以被观察的特质和随时间变化而无法观测的影响。

(二)变量定义

1. 被解释变量

专利具体分为“已申请”和“已授权”两种状态,由于绿色专利申请授权周期较长,当年授权的绿色专利数量不能够准确地反映当年企业绿色创新的情况。因此,本文选取企业申请的绿色专利数量(tgreen)作为被解释变量。基于世界知识产权组织(WIPO)公布的《绿色专利清单》中的IPC代码对绿色专利进行识别,专利类型包括发明、实用新型和外观设计专利。由于外观设计专利不采用IPC 分类,因此本文只考虑绿色发明专利(igreen)与绿色实用新型专利(ugreen)两类。为了解决专利数据整体右偏分布的问题,本文将企业当年申请的绿色专利数量加1 后取自然对数(王馨和王营,2021)。

2. 解释变量

本文设定post 为政策实施变量,将2015 年、2016 年、2017 年作为政策实施前,post 取值为0;将2018 年、2019 年、2020 年作为政策实施后,post 值取为1。《环境保护税法》实施后,贵州、海南、广西、山西、北京、河北、河南、重庆、江苏、山东,湖南和四川等12 个省份提高环保税税额的征收标准。因此,本文设定分组变量treat,若企业所处省份提高了环境保护税的征收标准则treat 值取1,否则treat 值取0。

3. 控制变量

参考郭进(2021)、韩超(2021)、卢洪友(2022)、吴欣雨(2023)等学者的研究,本文选取的控制变量主要包括企业的财务特征、公司治理等方面的变量。具体包括:(1)企业成长能力(growth):企业营业额增长率乘以100;(2)企业资产规模(size):企业的资产总额取对数;(3)固定资产占比(ppe):企业固定资产额/企业总资产;(4)资产收益率(roa):净利润/总资产;(5)企业现金流(cashflow):经营性现金流净值/总资产;(6)企业流动比率(liquid):企业流动资产/企业流动负债;(7)董事会独立性(indep):独立董事人数占企业董事会总人数的比重;(8)股权集中度(top):第一大股东持股比例乘以100;(9)企业年龄(age):当年年份减去企业成立年份后取对数。

(三)样本来源与数据选取

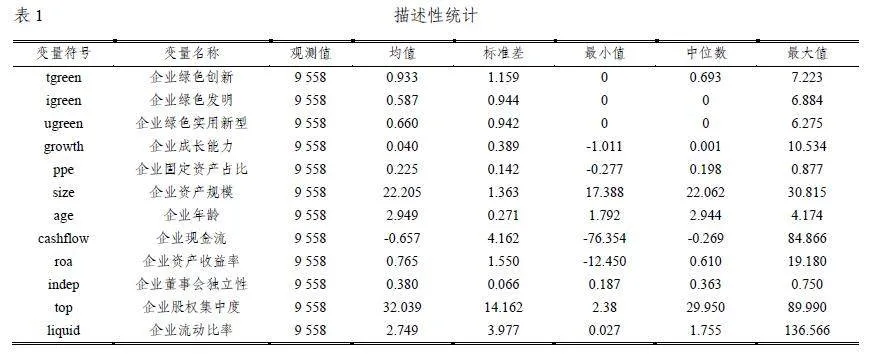

为了保证政策实施前后时间窗口的对称性,本文选取了2015-2020 年沪深A 股上市制造业企业为样本,按照标准对数据进行预处理:(1)剔除金融保险类公司;(2)剔除资产负债率大于1或资产负债率为负值的企业;(3)剔除样本期内被ST、ST*、PT 的企业;(4)剔除部分样本期内数据缺失严重的企业。本文最终得到1 593 家企业共9558 个观测值。绿色专利数据来源于Cnrds数据库,上市公司经济特征的数据来源于国安泰数据库。企业绿色补贴与高管环保认识的数据是从上市企业年报中手动整理得到。主要变量的描述性统计结果如表1 所示。

四、实证结果分析

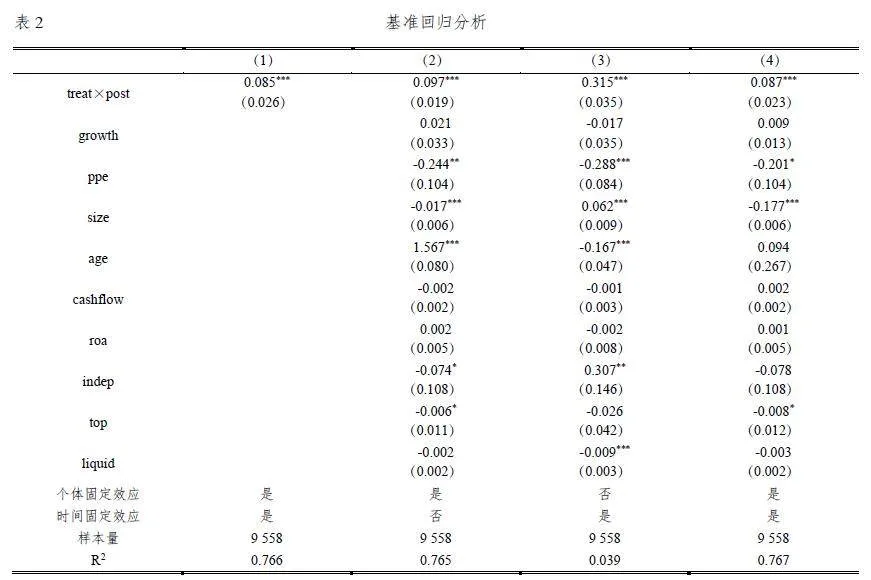

(一)基准回归结果分析

为考察《环境保护税法》出台对制造业企业绿色创新的影响,本文使用上述模型进行检验。表2 列出了在不同固定效应和控制变量的情况下税制绿色化与制造业企业绿色创新的回归结果。第(1)列到(4)列依次为不加入控制变量、个体固定、时间固定和双固定的结果,显示在控制不同固定效应和控制变量的情况下,treatpost 的估计系数均在1%的水平上显著为正,回归结果具有一定的稳健性。上述结果表明,税制绿色化可以显著促进制造业企业绿色创新水平的提升,本文假设1 成立。

(二)绿色创新质量分析

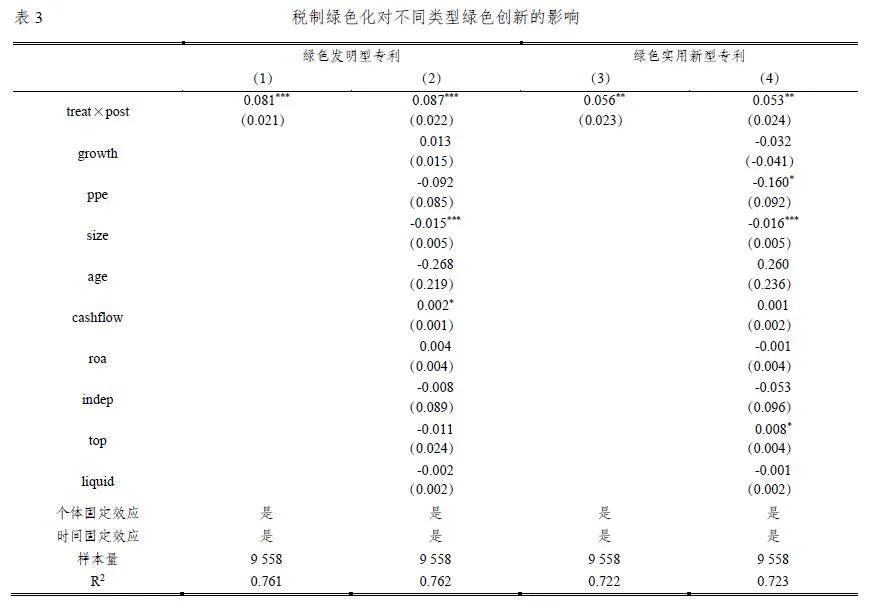

已有研究发现,我国上市公司存在追求创新“数量”而忽略创新“质量”的问题(黎文靖和郑曼妮,2016)。本文将绿色创新按照专利类型分为实质创新与策略创新。由于绿色发明型专利的技术含量更高,创新性更强,将绿色发明型专利归类为实质创新,绿色实用新型专利归为策略创新,分别考察环境保护税法的出台对制造业企业绿色发明型专利数量和制造业企业绿色实用新型专利数量的影响。表3 第(1)列和第(2)列为绿色发明型专利的回归结果,treatpost 的回归系数在1%的水平上显著为正;第(3)列和第(4)列为绿色实用新型专利的回归结果,treatpost 的回归系数为正且在5%的水平上显著,这表明环境保护税法的实施不仅可以推动绿色发明型专利的数量增加,还可以进一步促进绿色实用新型专利的数量增长。基于先前的研究分析,实行环境保护税法不仅显著提高了制造业企业绿色创新的数量,而且也提高了企业绿色创新的质量。

(三)稳健性检验

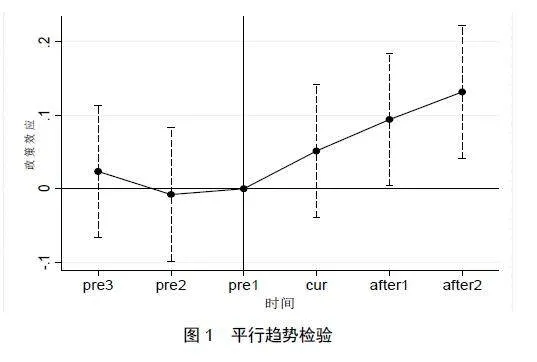

1. 平行趋势检验

实施平行趋势检验是建立双重差分模型的核心前提之一,这意味着在政策执行之前,实验组与对照组之间不应存在系统性的差异,否则就不能确保这些差异是由政策执行导致的。为了验证平行趋势假设的准确性,本文借鉴Ferrara 等(2012)的相关研究,引入一系列与处理变量交互的年份虚拟变量,并构建相应的模型进行回归分析,以更深入地探究环境保护税法发布后对制造业企业绿色创新的影响,进一步验证实验组与对照组是否符合双重差分的平行趋势假设。

其中,year 为虚拟变量,当观测值时间为t 年时取1,否则取0。本文选取环境保护税法实施前一年为基期。从图1 可以看出,在环境保护税法出台之前实验组与对照组在统计意义上没有明显区别,即实验组与对照组企业绿色创新水平在政策实施前没有系统性差异,模型通过平行趋势检验。同时也可以看出,在环境保护税法出台的当期实验组企业绿色创新增长系数为正但不显著,政策实施后一期开始实验组企业的绿色创新效应显著,说明绿色创新的投入周期较长,具有一定的滞后效应。

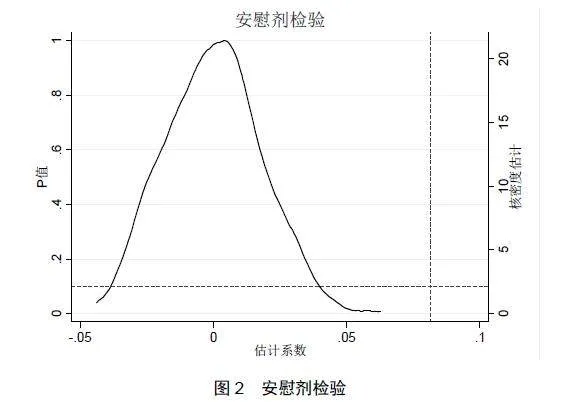

2. 安慰剂检验

基准回归的结果可能会受到城市特征等难以观测的因素影响,本文通过安慰剂检验排除其他变量对回归结果的影响。采用随机抽样的方式从1 593 个样本企业中选取与处理组个数相同的601个样本组成新的实验组,其他企业作为对照组。将上述操作重复进行500 次,得到500 个回归系数。理论上,随机抽样的回归系数应该是不显著的且基本符合正态分布。回归系数的分布情况如图2 所示。可以看出,随机抽样后得到的估计系数在0 附近,且基本符合正态分布,所有估计系数均显著小于基本回归系数0.086 7,表明《环境保护税法》的实施对制造业企业绿色创新的促进作用并非来自偶然因素,说明基准回归结论是稳健的。

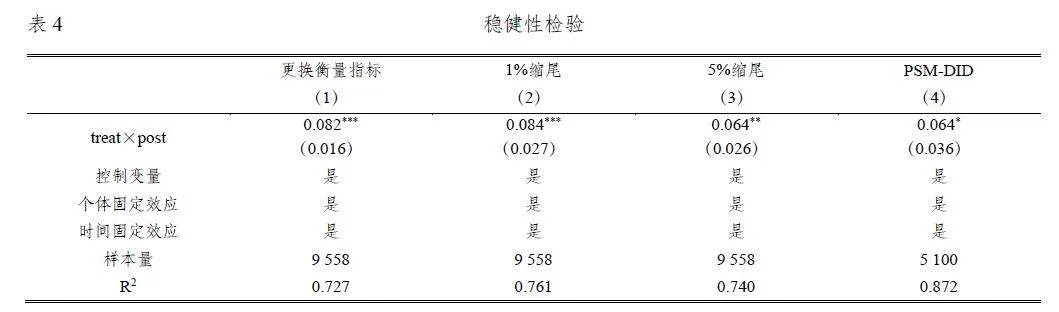

3. 更换衡量指标

为排除被解释变量测度方法对实证结果的干扰,更换被解释变量的衡量指标重新进行检验。本文选用企业当年与其他实体联合申请的绿色专利数量测度企业绿色创新水平进行回归,具体结果见表4 第(1)列。结果表明treatpost 的估计系数在1%的水平上显著为正,检验结果与前文保持一致。

4. 缩尾处理

本文对被解释变量与控制变量分别进行1%和5%的缩尾处理,进行缩尾处理后重新进行基准回归,具体结果见表 4 第(2)列和第(3)列。结果表明,在对被解释变量与控制变量进行1%和5%的缩尾处理后,treatpost 的回归系数均显著为正,进一步表明《环境保护税法》的实施将促进制造业企业绿色创新,说明基准回归结论是稳健的。

5. 得分倾向匹配

根据税制绿色化政策实施后税费标准是否提高划分实验组与对照组可能无法满足抽样的随机性,且不同企业个体特征和企业所在地区的经济发展水平等因素也会对回归结果造成影响。为排除无关因素对回归结果的干扰,本文使用双重差分倾向得分匹配(PSM-DID)的方法进行稳健性检验。本文选取一系列企业特征和地区特征作为匹配协变量,建立Logit 模型,分年度采取近邻匹配1:1无抽样放回的方式进行倾向得分匹配,然后使用匹配后的样本进行回归,具体结果见表4 第(4)列。结果表明treatpost 的估计系数显著为正,说明基准回归结论是稳健的。

五、进一步分析

(一)异质性分析

1. 产权异质性

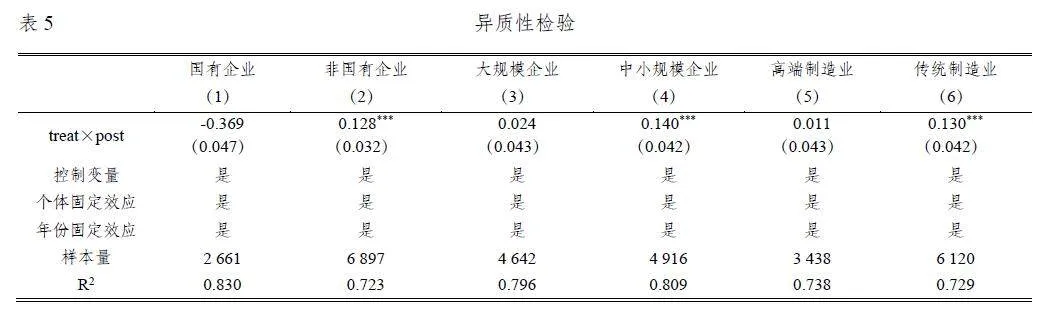

不同产权性质的企业的环境行为有较大的差异性。国有企业与非国有企业的经营方式与营商环境存在较大差异,因此,产权性质不同的企业对承担保护环境的社会责任的意愿会有所不同(任广乾等,2021)。本文按照产权性质将样本企业分为国有企业和非国有企业,分别对两类企业的政策效应进行检验,具体结果见表5 第(1)列和第(2)列。结果显示,国有企业treatpost 的回归系数不显著,非国有企业treatpost 的回归系数为0.128 且在1%的水平上显著,说明税制绿色化对非国有制造业企业绿色创新的促进效应明显,对国有制造业企业政策效应不显著。可能的原因为以下两方面:一是国有企业更加重视企业行为的外部性,且国有企业的行为能够更多体现政府的意愿,因此,无论环境规制严厉与否,国有企业都将保护环境纳入企业的生产决策之中。非国有企业一般以赢利最大化为目标,在环境规制不严厉时往往不会把保护环境纳入企业的生产决策中。二是从财务风险的角度看,国有企业由于其雄厚的资本以及其天然的优势,较少受到筹资环境的影响,一定程度上降低了陷入财务困境的风险,排污成本提高对国有企业的影响较为有限,而民营企业面临更高的财务风险和融资难度,更有动力进行绿色创新,从而降低排污成本。

2. 规模异质性

环境保护税法的出台对不同规模的企业影响有所差异。本文按照企业总资产规模,将样本企业划分为大规模企业和中小规模企业,考察税制绿色化对不同规模制造业企业的绿色创新影响是否存在差异,具体结果见表5 第(3)列和第(4)列。结果显示,大规模企业的treatpost 的回归系数为正但不显著,中小规模企业的treatpost 的回归系数在1%的水平上显著为正。说明环境保护税法的出台更能够促进中小规模制造业企业的绿色创新。可能的原因是,大规模企业存在较强的路径依赖,且排污成本上升的影响相对有限,使得税制绿色化对大规模企业的影响有限。另一方面,大规模企业绿色创新水平相对稳定,《环境保护税法》实施后,与中小规模企业相比,大规模企业的绿色创新水平变化不显著。

3. 行业异质性

不同行业的企业对环境规制的反应有所不同,税制绿色化对不同行业企业的绿色创新水平的影响也可能不同。本文参照伍红等(2019)的做法,把铁路、船舶、航空航天和其他运输设备制造业,生物药品制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,专用设备制造业等具有高技术、高附加值、低污染、低排放等特点的行业归为高端制造业,剩下的行业归为传统制造业。本文分别对高端制造业和传统制造业影响进行回归,具体结果见表5 第(5)列和第(6)列。结果显示,高端制造业的treatpost 的回归系数不显著,传统制造业的treatpost 的回归系数在1%的水平上显著为正,这表明《环境保护税法》的实施更能够有效提升传统制造业企业绿色创新水平。

(二)机制分析

根据前文的理论分析,这里基于《环境保护税法》的实施,从增加企业排污成本、增强地方政府监管动力和提高企业管理者绿色认知方面进行实证检验。

1. 提高企业排污成本

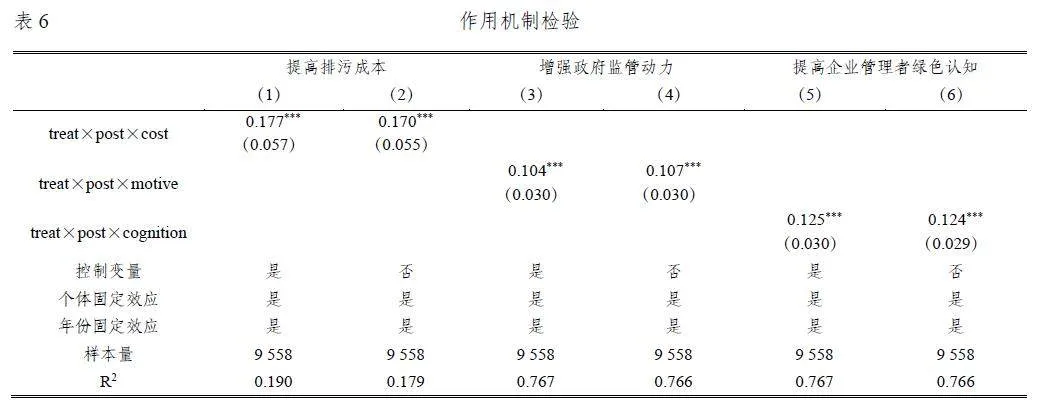

环境规制的本质是消除企业污染环境的负外部性,环境保护税的税额是否适当在很大程度上决定制造业企业是否会将环境成本纳入到企业的生产经营决策中。《环境保护税法》出台后,部分省份提高征收标准,显著提高部分企业的排污成本。企业排污成本的增加会促使企业积极进行绿色创新,从而减少排污量,降低排污成本。因此,环境保护税征收额度较大的企业更有动力通过绿色创新来降低排污成本。本文使用滞后一期的企业环境保护税征收额度(环保“税改费”之前选用排污费的征收额度)的中位数进行划分,设定虚拟变量cost。当企业环境保护税征收额度高于中位数时,cost 取1,否则取0。本文将cost 与treatpost 的交乘项加入基准模型中进行三重差分检验,具体结果见表6 第(1)列和第(2)列。结果显示,treatpostcost 的回归系数在1%的水平上显著为正,表明《环境保护税法》的实施将提高制造业企业排污成本,促进绿色创新水平的提升,从而验证了假说2。

2. 增强政府监管动力

较长一段时期,我国把地方经济的增长速度作为官员晋升最重要的指标,在地方官员晋升锦标赛的模式下,地方政府往往忽略对环境的保护(周黎安,2007)。排污费的征收标准由中央政府制定,且排污费的征收收入由中央政府与地方政府共同占有。在经济发展这一目标的指引下,排污费的征收及其政策效果会受到地方政府执行力度的影响。《环境保护税法》出台后,地方政府有权上调环境保护税的征收额度,且环境保护税的征收金额完全归地方政府所有,显著增强了地方政府对环境规制政策的执行力度,增强了地方政府对企业排污的监管动力。从地方的产业结构的角度来看,第二产业占GDP 比重越大,说明制造业占地方经济的比重越大,地方政府对制造业企业排污的监管力度也越大。本文设置虚拟变量motive,以企业所在地级市第二产业占GDP 比重中位数进行划分,若企业所在地级市第二产业占GDP 比重高于中位数,说明地方政府对企业排污的监管动力更强,则motive 取1,否则motive 取0。本文将motive 与treatpost 的交乘项加入基准模型中进行三重差分检验,具体结果见表6 第(3)列和第(4)列。结果显示,treatpostmotive 的回归系数在1%的水平上显著为正,表明《环境保护税法》的实施将增强地方政府对企业排污的监管动力,促进制造业企业绿色创新水平提升,从而验证了假说3。

3. 提高企业管理者的绿色认知

与排污费制度相比,环境保护税立法层级显著提升,执法力度更强,企业的违法成本更高。现有研究表明,企业管理者会密切关注外部的环境因素并迅速做出反应,从而适应外部环境的变化,《环境保护税法》的出台将显著提高企业管理者的绿色认知。企业管理者的绿色认知主要包括对绿色竞争优势的认知、企业的社会责任意识和对外部环境监管压力的感知。企业管理者绿色认知的提升,将提高企业管理者对绿色创新的重视程度,从而促进制造业企业绿色创新水平提高。本文借鉴李亚兵等(2022)的研究,采用文本分析法,基于绿色竞争优势认知、企业社会责任认知、外部环境监管压力感知3 个维度选取一系列关键词,通过上述关键词在上市制造业企业年报中出现的频率测定企业管理者的绿色认知。本文设定虚拟变量cognition,以年报中关键词出现频率的中位数进行划分,若企业年报关键词出现频率高于中位数则cognition 取1,否则cognition 取0。本文将cognition 与treatpost 的交乘项加入基准模型中进行三重差分检验,具体结果见表6 第(5)列和第(6)列。结果显示,treatpostcognition 的回归结果在1%的水平上显著为正,表明《环境保护税法》的实施将通过提升企业管理者的绿色认知促进制造业企业绿色创新水平提升,从而验证了假说4。

(三)调节效应

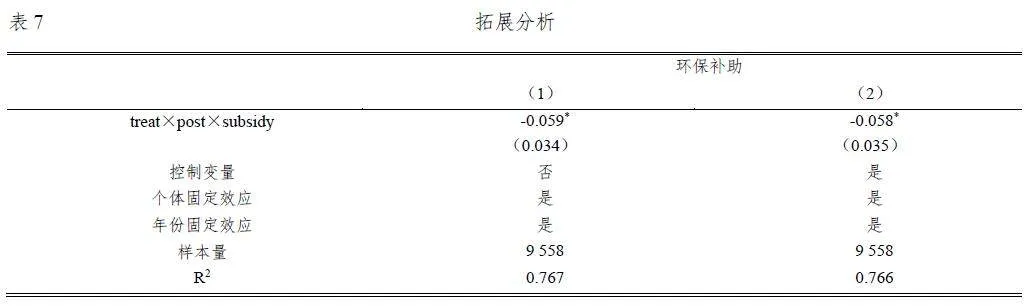

地方政府为激励企业积极参与环境治理,向企业提供一定的环保补助。关于环保补助的政策效应,现有研究存在不同的结论,张琦等(2019)研究发现地方政府环保补助将要求企业承担相应的环保责任,企业将加大对环保的直接投资;杨国超等(2017)研究发现政府的补助会激发企业在创新活动中的机会主义,从而损害企业的环境绩效;陈强远(2020)研究发现环保补助具有挤出效应,不利于企业绿色创新水平的提高。本文进一步考察政府环保补助是否会对税制绿色化的政策效应产生影响。本文借鉴李青原等(2022)的做法,从企业编制的年度环境报告和财务报表,手工收集整理企业环保补助的金额。根据企业获得环保补助设定虚拟变量subsidy,若企业当年获得政府的环保补助,则subsidy 取1;若企业当年未获得政府的环保补助,则subsidy 取0。本文将subsidy 与treatpost 的交乘项加入基准回归模型中进行检验,具体结果见表7。结果显示,subsidytreatpost的系数在显著为负,说明环保补助在一定程度上削弱税制绿色化对企业绿色创新的促进作用。

六、研究结论与政策启示

本文在理论分析的基础上,以《环境保护税法》的实施作为准自然实验,实证检验税制绿色化对制造业企业绿色创新水平的影响及其作用机制。研究发现:(1)《环境保护税法》的实施能够显著促进制造业企业绿色创新水平的提升,经过一系列稳健性检验后,结论依然成立。与绿色实用新型专利相比,《环境保护税法》的实施对制造业企业绿色发明型专利作用更为显著,说明《环境保护税法》的实施不仅能提升制造业企业绿色创新数量,还将提高制造业企业绿色创新质量。(2)异质性分析发现,《环境保护税法》的实施在企业产权、规模和行业性质上存在异质性,对非国有、中小规模和传统制造业企业的绿色创新促进作用更为显著。(3)机制分析表明,《环境保护税法》的实施通过提高企业排污成本、增强地方政府监管动力以及提高企业管理者的绿色认知三条渠道促进制造业企业绿色创新水平提升。进一步分析发现,政府的环保补贴在一定程度上削弱税制绿色化对企业绿色创新的促进作用。

根据以上研究结论,得到以下政策启示:(1)充分发挥税制绿色化的绿色创新效应。 牢固树立“绿水青山就是金山银山”的发展理念,坚持以绿色为底色的高质量发展,持续优化和完善环境保护制度,提高环境保护税执法力度,制定更加合理的征税标准,充分发挥环境保护税法促进制造业企业绿色创新的作用,从而促进制造业绿色转型升级。(2)注重税制绿色化异质性效应,完善环境保护税实施细则。相较于非国有制造业企业、中小规模企业和传统制造业,环境保护税法对国有制造业企业、大规模制造业企业和高端制造业企业的政策效应较弱。因此,在环境保护税法实施中,充分考虑异质性效应,应制定有针对性的差异化政策,采取各项政策强化环境保护税对国有制造业企业、大规模制造业企业和高端制造业企业的绿色创新作用。(3)完善企业绿色转型融资机制,引导企业绿色转型的价值取向。企业绿色创新需要持续稳定的投入,环境保护税也将增加企业排污成本,应采取各种政策有效支持制造业企业的绿色转型融资需求,吸引更多投资者,缓解企业融资约束,为企业绿色创新注入强劲的动力,强化企业绿色创新效应。同时,企业应将环境绿色化发展理念纳入企业发展战略,强化企业管理层的绿色认知,构建企业绿色发展模式。(4)提高政府间各部门政策的协同性。强化税务部门和环保部门的合作,加强环境治理和绿色发展的政策协同,还应注重环境保护税法和其他环境保护政策的协同性,注重充分发挥政策的绿色创新效应。

参考文献

[1] 陈强远,林思彤,张醒. 中国技术创新激励政策:激励了数量还是质量[J]. 中国工业经济,2020 年第4 期,第79-96 页。

[2] 程博,熊婷,殷俊明. 他山之石或可攻玉:税制绿色化对企业创新的溢出效应[J]. 会计研究,2021 年第6 期,第176-188 页。

[3] 邓博夫,王泰玮,吉利. 地区经济增长压力下的政府环境规制与企业环保投资——政府双重目标协调视角[J].财务研究,2021 年第3 期,第70-81 页。

[4] 付华,李国平,朱婷. 中国制造业行业碳排放:行业差异与驱动因素分解[J]. 改革,2021 年第5 期,第38-52页。

[5] 付嘉为,范丹. 环境信息披露能否激励企业绿色技术创新?——来自中国上市公司的证据[J]. 产业经济评论,2023 年第2 期,第150-166 页。

[6] 郭进. 环境规制对绿色技术创新的影响——“波特效应”的中国证据[J]. 财贸经济,2019 年第3 期,第147-160 页。

[7] 郭俊杰,方颖,杨阳. 排污费征收标准改革是否促进了中国工业二氧化硫减排[J]. 世界经济,2019 年第1 期,第121 页-208 页。

[8] 韩超,王震,田蕾. 环境规制驱动减排的机制:污染处理行为与资源再配置效应[J]. 世界经济,2021 年第8期,第82 页-105 页。

[9] 胡珺,黄楠,沈洪涛. 市场激励型环境规制可以推动企业技术创新吗?——基于中国碳排放权交易机制的自然实验[J],金融研究,2020 年第1 期,第171 页-189 页。

[10] 孔东民,韦咏曦,季绵绵. 环保费改税对企业绿色信息披露的影响研究[J]. 证券市场导报,2021 年第8 期,第2 页-14 页。

[11] 黎文靖,郑曼妮. 实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J]. 经济研究,2016年第4 期,第60 页-73 页。

[12] 李建军,刘元生. 中国有关环境税费的污染减排效应实证研究[J]. 中国人口·资源与环境,2015 年第8 期,第84 页-91 页。

[13] 李青原,肖泽华. 异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[J]. 经济研究,2020 年第5 期,第192 页-208 页。

[14] 李亚兵,夏月,赵振. 高管绿色认知对重污染行业企业绩效的影响:一个有调节的中介效应模型[J]. 科技进步与对策,2023 年第7 期,第113 页-123 页。

[15] 龙凤,葛察忠,林菲. 环境保护税对企业绩效的影响研究:基于税额标准的提高[J]. 中国环境管理,2021 年第5 期,第127 页-134 页。

[16] 卢洪友,刘啟明,徐欣欣. 环境保护税能实现“减污”和“增长”么?——基于中国排污费征收标准变迁视角[J]. 中国人口·资源与环境,2019 年第6 期,第130 页-137 页。

[17] 任广乾,周雪娅,李昕怡. 产权性质、公司治理与企业环境行为[J]. 北京理工大学学报(社会科学版),2021年第2 期,第44 页-55 页。

[18] 孙雪娇,甦叶. 环保“费”改“税”与企业创新投入——来自环保税政策实施准自然实验的证据[J]. 当代会计评论,2020 年第2 期,第57 页-86 页。

[19] 陶然,苏福兵,陆曦. 经济增长能够带来晋升吗?——对晋升锦标竞赛理论的逻辑挑战与省级实证重估[J]. 管理世界,2010 年第12 期,第13 页-26 页。

[20] 田利辉,关欣,李政等. 环境保护税费改革与企业环保投资——基于《环境保护税法》实施的准自然实验[J].财经研究,2022 年第9 期,第32 页-46 页。

[21] 王珮,杨淑程,黄珊. 环境保护税对企业环境、社会和治理表现的影响研究——基于绿色技术创新的中介效应[J]. 税务研究,2021 年第11 期,第50-56 页。

[22] 王馨,王营. 环境信息公开的绿色创新效应研究——基于《环境空气质量标准》的准自然实验[J]. 金融研究,2021 年第10 期,第134 页-152 页。

[23] 王永萍,茅泷丹,王琦. 环境保护税法对京津冀上市公司创新的影响研究——基于DEA-Malmquist 指数分解的分析[J]. 中国软科学,2021 年第1 期,第339 页-347 页。

[24] 王禹,王浩宇,薛爽. 税制绿色化与企业ESG 表现——基于《环境保护税法》的准自然实验[J]. 财经研究,2022 年第9 期,第47 页-62 页。

[25] 吴欣雨,高立,郭震. 绿色信贷对环境污染治理的影响机制及异质性研究:基于我国长三角地区的实证检验[J]. 产业经济评论,2023 年第2 期,第69-90 页。

[26] 伍红,郑家兴,王乔. 固定资产加速折旧、厂商特征与企业创新投入——基于高端制造业A 股上市公司的实证研究[J]. 税务研究,2019 年第11 期,第34 页-40 页。

[27] 夏文蕾,陈晓芳,李琴. 绿色技术创新、媒体环保监督与企业绩效——来自重污染行业的经验数据[J]. 财会通讯,2020 年第16 期,第38 页-42 页。

[28] 徐现祥,李书娟. 政治资源与环境污染[J]. 经济学报,2015 年第2 期,第1 页-24 页。

[29] 杨国超,刘静,廉鹏. 减税激励、研发操纵与研发绩效[J]. 经济研究,2017 年第8 期,第110 页-124 页。

[30] 尤济红,王鹏. 环境规制能否促进R&D 偏向于绿色技术研发?——基于中国工业部门的实证研究[J]. 经济评论,2016 年第3 期,第26 页-38 页。

[31] 于连超,耿弘基,毕茜. 绿色税制改革对企业环境绩效的影响研究[J]. 管理学报,2023 年第6 期,第916 页-924 页。

[32] 于连超,孙帆,毕茜. 环境保护费改税有助于提升企业产能利用率吗?——来自《环境保护税法》实施的准自然实验证据[J]. 上海财经大学学报,2021 年第4 期,第32 页-47 页。

[33] 于连超,张卫国,毕茜. 环境保护费改税促进了重污染企业绿色转型吗?——来自《环境保护税法》实施的准自然实验证据[J]. 中国人口·资源与环境,2021 年第5 期,第109 页-118 页。

[34] 张宁宁,张艳磊. 中国农资生产企业中是否存在“以污染换取增长”现象?[J]. 中国人口·资源与环境,2016年第5 期,第39 页-45 页。

[35] 张琦,郑瑶,孔东民. 地区环境治理压力、高管经历与企业环保投资——一项基于《环境空气质量标准(2012)》的准自然实验[J]. 经济研究,2019 年第6 期,第183 页-198 页。

[36] 周黎安. 中国地方官员的晋升锦标赛模式研究[J]. 经济研究,2007 年第7 期,第36 页-50 页。

[37] Caroline,F.,“ Corporate green bonds”, Journal of Financial Economics,2021.

[38] Chen,Q.,Maung,M.,Shi,Y.,“Foreign direct investment concessions and environmental levies in China”, International Review of Financial Analysis,2014.

[39] Daron,A.,Philippe,A.,Leonardo,B.,“The Environment and Directed Technical Change”, The American economic review,2012.

[40] Liu,G.,Yang,Z.,Zhang,F.,Zhang,N., “Environmental tax reform and environmental investment: A quasi-natural experiment based on China's Environmental Protection Tax Law” ,Energy Economics,2022.

[41] Hu,X.,Sun,Y.,Liu,J.,“The impact of environmental protection tax on sectoral and spatial distribution of air pollution emissions in China”, Environmental Research Letters,2019.

[42] Hua,W.,David,W.,Hua,W.,“Endogenous Enforcement and Effectiveness of China's Pollution”,Levy System,1999.

[43] Chen,S.,Song,Y.,Gao,P., “Environmental, social, and governance (ESG) performance and financial outcomes:Analyzing the impact of ESG on financial performance”, Journal of environmental management,2023.

[44] Ferrara,E.L., Chong,A.,Duryea,S.,“Soap Operas and Fertility: Evidence from Brazil”,American Economic Journal:Applied Economics,2012.

[45] Li,X.,Deng,G.,“Research on the Effect of an Environmental Protection Tax Policy on Haze Control in China—Empirical Analysis Based on Provincial Panel Data”, Sustainability,2021.

[46] Madsen,M.,“Economic Consequences of Risk Disclosures: Evidence From Crowdfunding”,The Accounting Review,2019.

[47] Maung,K.,“Political Connections and Industrial Pollution: Evidence Based on State Ownership and Environmental Levies in China, Journal of Business Ethics,2016.

〔执行编辑:韩超〕

本文为国家社会科学基金后期资助一般项目“中国数字经济与制造业深度融合研究”(批准号:21FJYB045)的阶段性成果。