数字贸易发展何以能激发企业创新

2024-10-18 00:00:00韩先锋王红梅肖远飞

产业经济评论 2024年5期

摘 要:作为一种兼具数字服务贸易化和贸易对象数字化两大鲜明特征的新型贸易方式,数字贸易已逐步成为驱动母国企业创新所无法忽视的重要国际技术溢出渠道。本文基于2013-2020 年中国30 个省份的面板数据,采用中介机制和门槛模型等技术实证考察了数字贸易对企业创新影响的多维内在机制。研究表明:①数字贸易发展能有效驱动企业创新,该结论经一系列稳健性检验后依然成立;②数字贸易对企业创新的积极作用主要体现在东部地区,而中、西部地区的积极作用尚未显现;③数字贸易不仅能直接驱动企业创新发展,还能通过促进产业升级、提升技术市场活跃度和助力数字金融服务等路径间接为企业创新赋能;④数字贸易对企业创新具有正向且边际效率递增的非线性影响特征,且较好的营商环境和较高的财政分权水平均有助于强化数字贸易发展的企业创新激励效果。相关发现不仅一定程度上丰富了数字贸易与企业创新发展的相关研究,还对新发展格局下国家统筹推进贸易强国与科技强国两大战略具有重要启示。

关键词:数字贸易;企业创新;中介机制;异质性;门槛模型

DOI:10.19313/j.cnki.cn10-1223/f.20240906.001

一、引 言

作为一种重要的新型国际技术溢出渠道,数字贸易对传统贸易的替代和改造已成为不可阻挡的时代潮流,正对新发展格局下中国企业创新驱动发展产生着革命性和战略性的影响。正因为如此,如何有效依托数字贸易推动企业创新就成为当前亟需关注的重点话题。国家“十四五”规划着重指出,要充分发挥数字贸易的新引擎作用,驱动产业变革,不断提升企业技术创新能力。党的二十大报告明确强调,要推动货物贸易优化升级,创新服务贸易发展机制,发展数字贸易,加快建设贸易强国。毋庸置疑,数字贸易将在科技强国和国家创新体系建设中扮演着日益重要的角色。根据商务部统计,我国数字贸易额由2015 年的2 000 亿美元猛增至2021 年的3 596.9 亿美元,同比增长了79.8%,我国已成为数字贸易大国,电子商务交易额和移动支付规模均位居全球第一。那么,一个值得深思的现实问题是,数字贸易的快速发展是否明显驱动了中国企业创新?如果答案是肯定的,数字贸易通过何种路径才能有效为企业创新赋能?数字贸易赋能的一般规律和演化特征又是什么?准确评价数字贸易发展对企业创新的作用,对于当前国家协调推动贸易强国与科技强国具有重要的理论与现实意义。

对于如何有效驱动企业创新,学者们已从政府补贴(马述忠等,2018)、区块链发展(钟海燕和周文渊,2022)、企业家精神(彭花等,2022)、互联网(王雅洁和马树强,2021)、进口竞争(Liu 等,2021)和传统贸易(何欢浪等,2021;李春涛等,2024)等维度提供了宝贵的建议,却普遍忽略了探究数字贸易赋能企业创新发展的内在机制。目前关于数字贸易的相关研究才刚刚起步,大多数文献集中于剖析数字贸易的内涵界定、指标测度及贸易规则等问题(Weber,2010;陈政党,2021;盛斌和陈丽雪,2023),发现签署数字贸易规则能有效降低研发要素跨境流动壁垒(刘斌和甄洋,2022)、提高全球价值链地位(侯俊军等,2023)。与此同时,数字贸易发展的经济后果也不容小觑,其能通过推动产业集聚效应带来数字技术的有效扩散(官华平等,2023),提高价值链运作效率(任同莲,2021;于欢等,2022),提升全球价值链位势(张倩男和苏莹童,2023),从而显著增强出口多样化和出口技术复杂度。还有部分文献深入探讨了数字贸易的生态环境效益,认为数字贸易可从生产端和消费端两侧发力,通过规模效应、结构效应和技术效应显著降低碳排放(王亚飞和刘静,2023),并且生产性服务业集聚能进一步强化这种碳减排效应,增强生态可持续发展。然而,鲜有研究关注到数字贸易在驱动企业创新发展中究竟扮演着何种角色。仅有的少数文献主要从微观角度肯定了数字贸易对企业创新的积极影响,认为对于初创型、成长型企业,及处于前沿技术差距两端的企业,数字服务进口贸易的创新质量效应更为突出(方慧和霍启欣,2022)。且数字服务贸易能通过推动企业数字化转型、提高企业信息共享水平和促进企业国际创新合作等路径驱动企业创新(方慧和霍启欣,2023)。进一步,方慧和霍启欣(2023)实证发现,随着数字服务贸易开放程度由适度阶段上升到过度阶段,其对企业创新质量的影响由促进效应转变为抑制效应。值得注意的是,基于微观层面的探究通常将创新系统割裂成独立的、不相关的企业,这种割裂式分析主观忽视了创新系统内部关联及其溢出,进而导致从纯粹的微观角度难以判断数字贸易发展对中国企业创新的整体影响。宏观层面的研究尚极为少见,于世海等(2023)用耦合模型考察了数字贸易与区域创新的耦合协调度;刘建平等(2022)基于宏观视角进行了探索,得出了高收入国家发展数字服务贸易对国家创新能力的提升作用更强,而中等收入国家短期内一定的收入差距可阶段性提升国家创新能力的结论。

综上所述,已有文献虽为本文研究提供了重要参考,但还存在一些缺憾:一方面,鲜有研究将数字贸易统一纳入企业创新的分析框架,且几乎未有文献基于宏观层面解析数字贸易对企业创新的具体影响及区域差异。另一方面,已有文献对于数字贸易如何赋能企业创新的认识还较为局限,关于数字贸易如何动态影响企业创新及潜在的强化调节机制缺乏探究。本文的创新点主要体现为:一是将数字贸易纳入企业创新发展的分析框架,基于宏观层面从直接影响、间接影响、异质性影响和动态影响等多角度出发,为进一步理解如何依托数字贸易驱动企业创新发展提供了一个新视角;二是尝试探讨数字贸易有效赋能企业创新的内在机理,为深化认识数字贸易赋能的原理及过程提供理论支持;三是结合数字贸易的网络化、数字化特征,从非线性角度刻画数字贸易赋能的一般规律及约束机制,在一定程度上拓展和丰富了数字经济作用的相关研究。

二、分析框架与研究假设

(一)数字贸易发展对企业创新的直接作用机制

随着新一代信息技术的迅猛发展,作为数字技术与传统贸易深度融合的产物,数字贸易具有高效率、低成本等鲜明的优势,对企业创新发展带来无法忽视的冲击(Barrett 等,2015)。无论是传统贸易还是数字贸易,本质仍是生产要素和商品服务在不同主体间转移后实现新的溢出效应,而在数字技术的加持下,数字贸易在企业创新活动中表现出更为明显的溢出特征。具体表现为以下三个方面:第一,数字贸易发展有利于降低企业创新成本。数字贸易具有网络化、数字化、智能化的鲜明特征,其所依托的数字技术促使企业在降低创新活动边际成本方面具有先天优势从而产生更高的经济溢出。贸易数字化消除了创新活动的时空界限,数字技术的运用使得企业能更全面、更准确、更迅速地搜集到相关信息,持续提高信息搜寻与分析的准确度和速度。同时,数字贸易的发展打破了国家、企业、行业和用户之间的“信息孤岛”壁垒,有效增强信息透明度,从而减少信息搜寻、交易成本(Karam 和Zaki,2020)。另外,数字技术提高了企业运营效率,这无形中加快企业向专业化、高级化、数字化发展,并不断降低内部管理成本,从而为企业创新创造低成本竞争优势。第二,数字贸易发展有助于加快企业创新要素流动。数字要素作为企业创新的“助燃剂”(刘建平,2022),突破了地理空间的限制,使得关键资源能够迅速、便捷地在不同区域之间流动,助力企业实现资源有效配置,这些数字生产要素的溢出率明显高于传统贸易(Karam 和Zaki,2020)。技术是企业创新的主要因素,加快技术溢出是实现企业创新高质量发展的关键之一。而数字贸易本身承载着数字知识、数字技术等生产要素,能帮助企业更好地触碰其他市场,精准地将数字技术融入到创新活动中,推动创新性思维的产生与碰撞(韩先锋等,2019),加快企业吸收和融合新观念、新技术,从而通过知识和信息的低成本渗透加快企业技术溢出。同时,数字贸易的低成本化以及便捷化会无形中刺激更多的贸易需求,此时,企业为保持竞争优势通常不得不依赖新技术和加强创新合作来提高生产率、增加产品多样性、激发创新活力,亦能在一定程度上加快创新要素流动。第三,数字贸易发展能有效释放企业创新潜能。贸易在释放潜能中发挥着重要作用,融入高科技要素后不仅实现了传统贸易的实物交换,还拓宽了国内、国际要素溢出渠道,带来更多溢出效应,持续引发人力资本、金融资源、知识技术等要素向水平高、能力强、潜力大的创新领域集聚,由此为企业创新活动带来人才储备、资金保障、风险控制等多方面保障(韩璐等,2021)。另外,数字贸易凭借数字网络,弱化了企业创新边界,通过“需求引致创新”带来更大的市场需求,进一步为企业释放其创新潜能提供便利条件,从而驱动了企业创新发展(朱海等,2023)。基于以上分析,本文提出以下假设:

假设1:数字贸易发展对企业创新具有促进作用。

(二)数字贸易发展对企业创新的间接传导机制

数字贸易在直接驱动企业创新发展的同时,还会通过促进产业升级、提升技术市场活跃度和助力数字金融服务等渠道间接为企业创新赋能。具体表现如下:

首先,促进产业升级的传导机制。数字贸易能通过推动产业数字化和数字产业化来缓解传统产业升级的压力,对产业转型和产业结构升级带来深远影响。一方面,数字贸易既能引发传统生产贸易模式变革,实现“产业+科技+贸易”的融合(Kogut 和Chang,1991),通过产业间的溢出效应、竞争效应以及产业内的联合效应加快产业转型,保证整个产业得到循环快速发展,又能改变传统供需模式、缓解产业间供需结构不平衡,通过数字要素的合理流动、改造和高效再配置催生数字产业化发展,实现要素禀赋结构升级(田秀娟和李睿,2022)。而产业升级的本质是生产要素得到高效利用,因此,数字贸易能通过生产要素的高效配置,促进产业转型和现代化发展,来加速产业升级;另一方面,数字贸易在改变传统贸易模式的同时,也能为消费者创造出更具活力和创新性的市场氛围,使得消费者需求更加多样性、个性化,而这些需求会被无形中映射到产品的研发、生产等过程中,有利于拉动产业转型升级(罗晶,2022)。进一步,持续不断的产业升级会影响到企业创新活动。从需求方面看,产业升级更有利于加快高需求企业发展,刺激依托技术进步来满足市场多元化需求,而新增需求得以满足意味着在为企业创新活动提供雄厚条件的同时,也更能激发企业创新意愿;从供给方面看,产业升级实现了社会资源的有效分配,有利于加快创新要素在不同部门之间转移和重置,使得资本技术密集型企业、高技术企业更加注重技术创新,从而亦能促进企业创新。

其次,提升技术市场活跃度的传导机制。在传统贸易模式下,技术交易市场受到诸如距离限制、交易过程繁琐、交易规模受限等阻碍,通常出现资源流动性弱、技术转化率低、知识转化能力弱等问题(周俊亭等,2021)。在数据和数字技术的加持下,数字贸易在一定程度上模糊了技术市场交易边界,可通过提高市场资源整合能力,为提升技术市场活跃度持续加码(张林等,2023)。一方面,数字贸易扩大了技术市场规模,带来更多的技术溢出。相较于传统贸易,数字贸易的兴起通过互联网和数字技术为技术溢出提供了一个新渠道,同时为更多的新技术供求双方参与市场提供了良好的网络交易平台,从而能有效降低市场准入门槛,并带来更多的技术溢出,为技术市场交易创造更多机会;另一方面,数字贸易的数字特征加快了技术市场的交易速度和技术溢出效率。数字技术不仅使信息传递更加迅速、便捷,促使交易双方及时调整策略,提高市场反应速度,而且为新技术参与市场提供在线交易平台,使技术交易更加高效和迅捷,大大加快技术溢出速度,从而使得交易更多、速度更快的技术溢出可为提升技术市场活跃度提供持续强劲的驱动力。而技术交易市场作为创新要素聚集、流动和配置的透明交易平台(张林等,2023),是企业获取创新要素资源以及相互提供创新知识的重要场所,其外部性特征能促使企业快速将内部信息和外界知识联结起来(唐未兵等,2014),为企业创新提供坚实的技术支撑。特别是,当技术市场较为活跃时,企业通常会更加积极地投资于研发和创新,通过整合、优化创新资源来传递有效供给信息、拉动技术需求、降低创新风险以满足市场的需求并保持其竞争力,由此,有利于吸引更多社会投资,为企业创新活动提供资金保障,从而激发企业创新意识和活力。

最后,助力数字金融服务的传导机制。数字贸易相比于传统贸易优势更明显,数字化建设、数字化管理以及数字化转型等作用在数字贸易的发力下得到充分展示,这会导致社会资源的配置效率不断提高,更需要高效率、低门槛、高便捷度的新型金融资源为其提供配套服务,而具有高门槛、长流程先天弊端的传统金融显然已无法适应数字贸易快速发展的现实需求。因此,数字贸易会极大程度上带动相关数字业态的发展,这其中数字金融就是最为直接的环境因素。数字金融发展有利于推动金融资源的有效配置,提高金融包容性和资本流动效率,并有效突破资本市场的流动性瓶颈(Lin 和Ma,2022)。进一步,数字金融不仅能创造出高效便捷、“雨露均沾”的金融服务环境,还在缓解创新主体信息不对称、融资约束、金融风险(刘敏楼等,2022),降低企业金融错配(赵晓鸽等,2021)和减轻要素市场扭曲(徐晓莉等,2022)等方面发挥着重要作用。在数字金融加持下,企业能快速有效地获得开展创新活动的资金支持,公众更容易获得金融支持亦可以诱发更多创新创业机会(张勋等,2019),从而有利于企业创新发展。因此,数字贸易能通过助力数字金融服务,最终促进企业创新。基于以上分析,本文提出以下假设:

假设2:数字贸易可通过促进产业升级、提升技术市场活跃度和助力数字金融服务等三条路径间接驱动企业创新。

(三)数字贸易发展对企业创新的非线性演变机制

企业创新会因数字贸易发展阶段不同而表现出差异化特征。在数字贸易发展早期,数字基础设施不够完善,数字贸易政策普及性不强,数字贸易对传统贸易冲击较小,而企业创新活动一般表现出资源短缺、资金不足、要素配置效率低等特征,导致数字贸易应用规模较小,对应的企业创新水平通常较为低下,故此时数字贸易对企业创新的积极影响较为有限。随着数字贸易发展水平提升,一方面,由于数字经济与数字技术具有边际收益递增和边际成本递减的特征(吕德胜等,2023),从而使传统贸易和数字技术融合而成的数字贸易能通过规模效应来降低创新成本、提高创新收益,使其能在较高水平的数字贸易发展中获取更多创新红利。另一方面,国家出台相应政策鼓励数字贸易发展,导致数字贸易规模和服务领域持续扩大,此时越来越多的企业开展数字贸易会引致数字贸易的积极影响开始增强(周宇和张林玉,2023)。数字贸易发展水平的持续提升,能促使高端先进要素、知识和技术等关键要素在企业间快速跨境传播、转移和应用,有助于促进更多的新知识和新技术在企业创新活动中的应用,从而释放出了更为明显的数字贸易发展红利。基于上述分析,本文提出以下假设:

假设3:随着数字贸易发展水平的提高,其对企业创新的影响存在正向且边际效率递增的非线性特征。

(四)数字贸易发展对企业创新的动态调节机制

实现数字贸易与企业创新的协调发展,还需要政府“有形之手”与市场“无形之手”的双重驱动。一方面,创新资源与创新意愿影响着企业创新行为,政府可以有效配置资源,合理为创新活动提供财政支持,以激发企业创新意愿,而政府干预方式、实施效力强弱均会对数字贸易的企业创新效应产生影响;另一方面,市场具有传递信息及提供良好创新环境的功能,信息的有效性与真实性能够帮助企业降低创新风险,从而提高创新主体的创新意愿。因此,客观认识数字贸易与企业创新的关联性,无法规避政府和市场两只手的潜在调节。

企业创新发展离不开市场这只“看不见的手”调节引导。营商环境不仅可以促进数字贸易发展,而且也是影响企业创新的关键因素。因此,随Byp8FIOpQg8aK3tTzYVu85BbSap8GNAQmyGiIRpWYwA=着营商环境的变化,数字贸易对企业创新的赋能效果也可能发生变化。当营商环境水平较低时,由于要素市场、政策制度等体系不健全,导致人才、技术、金融服务等创新资源的利用和配置不足,加之企业创新的不确定性、高风险性和长周期性约束,使得较低的营商环境水平对数字贸易赋能企业创新的积极作用相对有限;随着营商环境的不断优化,企业面临的市场机制体系更为成熟,能为数字贸易与企业创新发展提供更好的沃壤。较好的营商环境既能为企业创新提供充足的创新资源,也有利于加快企业对新知识、新技术的整合利用,促使其能更好地集中优势资源进行关键核心技术研发(王欣亮等,2022)。同时,营商环境的优化还能降低企业的管理、销售和财务等交易成本(霍春辉和张银丹,2022),使企业有更多资源投入创新领域,从而驱动企业创新。因此,良好的营商环境是推动数字贸易与企业创新协调发展的加速器,即随着营商环境的不断改善,数字贸易对企业创新的积极影响将会逐渐增强。

企业创新发展也需要政府这只“看得见的手”进行统筹调控。以财政分权为代表的政府行为会直接影响政府财政科技的投入规模、支持方向(刘丙泉等,2018)等,从而对企业创新发展产生重要影响。中央地方之间财权事权的分配关系对企业创新具有重要影响,财政分权通过赋予地方政府自由分配财政资源的权利,为企业创新提供支撑。在中国式的分权制度下,政治上主要表现集权,而经济上实施地方政府“向上负责”的分权制度,这种分权制度会影响创新发展。一方面,国家为确保财政分权能够为发展战略提供支持和保障,通常会制定相应的财政分权政策,加强地方财政监管,引导财政向国家战略方向投入使用,为实现经济增长和创新驱动战略做出努力(詹新宇和刘文彬,2020);另一方面,地方政府偏好于拥有更多的财政分配权利,更愿意通过干预企业经营行为来满足政府绩效考核达标,从而获取晋升机会(卞元超和白俊红,2017)。近年来,中国政府积极将创新驱动定位到国家战略发展全局的核心地位,并将创新绩效纳入到地方政府官员的激励考核中。根据“经济人”假设,地方政府官员在追求卓越经济绩效以实现高经济增长的同时,不得不将“晋升锦标赛”机制中的以“创新竞争”为导向的激励作为重要目标,这在一定程度上刺激了地方政府积极开展创新活动以响应中央号召和追求自身利益最大化(卞元超和白俊红,2017)。国家和地方的这种目标偏差可能无形中会影响资源分配。具体地,当中央政府给地方下放更多财权时,地方政府将其财政资源支配权运用到有利于以“创新竞争”为目标的活动中。资源的整合与协同能激发地方创新意识和活力,增强地方竞争力(何德旭和苗文龙,2016),有利于为数字贸易赋能企业创新提供助力;反之,地方政府财政收入不足可能无法对企业创新活动产生显著的挤入效应,此时不仅不能有效激发企业创新,反而可能还会导致资源浪费,从而一定程度上会阻碍数字贸易对企业创新的积极作用。具体而言,当财政分权程度较低时,地方获得相对较少的财政收入和相对受限的财政自主权。这种情况下,即使贸易强国和科技强国已上升为国家和地方的重要战略,但在有限资源和任期业绩的双重约束下,地方政府通常会表现出将稀缺资源分配到短期能够获取高经济效益领域的“短视”行为(周黎安,2007),从而会扭曲地方财政支出结构。因此,当政府财政自主权较低时,地方政府往往会忽视数字基础设施、技术创新等事关长远发展的重大事项,从而导致在该阶段数字贸易发展对企业创新的积极影响受限。基于财税理论,随着财政分权程度的不断提高,地方政府财政自主权增大,地方政府财力也相对充裕。在此情况下,地方政府有意愿并有条件持续加强数字基础设施建设、推动企业数字化转型,并采取诸如减税、提供创新补贴等方式来降低企业的创新成本,促进企业创新发展(毛建辉等,2022)。并且高度的财政分权有利于促使地方政府形成一种积极良好的“向上竞争”效应(钱丽,2023),激励地方政府分别从收入端和支出端对数字贸易和企业创新发展给予支持,促使政府与企业达成目标一致。因此,财政分权越高,越能促使企业抢占到未来数字经济发展的先机,从而使得较高的财政分权在长期内强化了数字贸易对企业创新的积极影响,表现出边际效率递增的非线性动态特征。综上,数字贸易赋能企业创新还离不开市场“看不见的手”和政府“看得见的手”的双重动态调节。基于上述分析,本文提出以下假设:

假设4:在营商环境和财政分权的动态调节下,数字贸易对企业创新的影响均呈现正向边际效率递增的非线性特征。

三、计量模型、变量与数据

(一)计量模型

相比传统贸易,数字贸易具有成本低、效率高、便利化等明显优势,这为驱动企业创新提供强大动力。为验证上述理论分析及假设,这里将数字贸易发展纳入企业创新的逻辑框架中,构建的基本计量模型如下:

IIEit=β0+ β1DTLit+ βjCONit+ λi+ μt+ εit(1)

其中,被解释变量IIEit表示i省份在t时期的企业创新指标,解释变量DTLit表示i省份在t时期的数字贸易指数。CONit为本文的控制变量,反映了可能影响企业创新的其他特征向量。εit表示随机扰动项,λi、μt表示i省份不可观测的个体和时序固定效应。β0为截距项。β1为数字贸易系数,其大小及方向反映了数字贸易对企业创新的具体影响。βj为控制变量的系数,反映其他控制变量对企业创新的作用效果。

(1)式反映了数字贸易发展对企业创新的直接作用机制。为进一步考察数字贸易对企业创新的间接影响机制,本文进一步引入产业升级、技术市场活跃度、数字金融等中介变量(mediation),构建如下中介效应模型:

mediationit= β0+ β1DTLit+ βjCONit+ λi+ μt+ εit(2)

进一步,为考察数字贸易赋能企业创新的非线性特征及内在规律,借鉴Hansen(1999)的思路,本文分别将数字贸易发展、营商环境和财政分权作为门槛变量来探索其内在机制,构建如下非线性多重面板门槛模型:

IIEit= β0+ β1DTLit∙ I(Thresholdit≤ γ1) + β2DTLit∙ I(Thresholdit> γ1) + … + βmDTLit∙I(Thresholdit≤ γn) + βnDTLit∙ I(Thresholdit> γn) + βjCONit+ λi+ μt+ εit(3)

其中,Thresholdit为门槛变量,分别代表数字贸易指数(DTL)、营商环境(BE)和财政分权(CZFQ)。γn 表示各门槛变量的第n个门槛值,βn为待估参数。I (*)表示指示性函数,当括号内条件得到满足时,取值为1,否则取值为0。根据门槛值从小到大可划分为不同区间,在不同区间内DTLit的影响系数不同,反映出在不同门槛区间内,其对企业创新的冲击是有差异的。其余变量定义同上。

(二)数据说明及变量定义

本文以数字贸易与企业创新的相关性为切入点进行讨论分析,由于用来测算数字贸易指数的核心指标电子商务销售额数据始于2013 年,考虑到数据的可获得性及完整性,本文选用2013-2020年中国省级面板数据进行研究。由于港、澳、台三地和西藏自治区数据存在明显缺失,最终选取中国内地30 个省份作为研究对象。文章研究的基础数据主要来自《中国统计年鉴》《中国科技统计年鉴》《中国互联网络发展状况统计报告》、各省份政府工作报告、国家统计局、中国科技统计网和北京大学数字金融研究中心。

(1)被解释变量:企业创新(IIE)。为客观地衡量企业创新水平,本文采用每百万人专利申请数量来表征企业创新水平。同时,为增强研究结论的可靠性,本文还基于Tone 和Tsutsui(2010)超效率SBM 模型,并借鉴赖一飞等(2021)的做法,从投入、产出角度测算出我国30 个省份企业创新效率,其中创新投入指标,这里选取企业R&D 人员全时当量来衡量创新人员投入,采用企业R&D 经费内部支出和新产品开发经费支出来表征创新资本投入;创新产出指标,这里选取工业企业专利授权量和新产品销售收入来刻画。用测算出的企业创新效率值来刻画企业创新水平,将其作为被解释变量进行辅助测试。

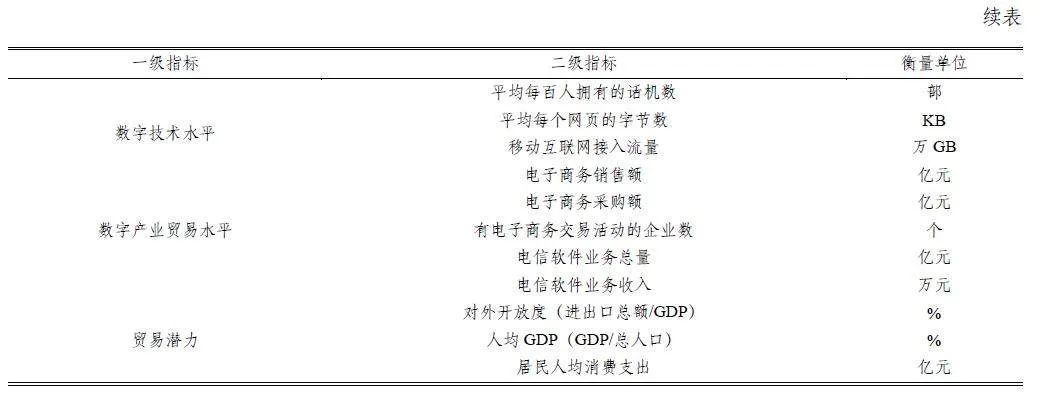

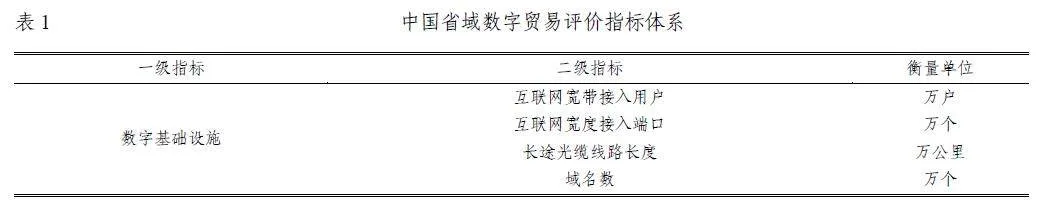

(2)核心解释变量:数字贸易(DTL)。数字贸易是本文的核心解释变量,但目前为止尚未有官方正式披露的数字贸易数据,关于数字贸易水平的测算也不多见。本文拟在克甝等(2022)、陈政党(2021)研究的基础上,进一步尝试从数字基础设施、数字技术水平、数字产业贸易水平和贸易潜力四维度构建数字贸易水平评价体系,具体指标体系及衡量单位详见表1。

指标体系构建的具体依据在于:①数字基础设施。数字基础设施是释放数字贸易潜能的有力支撑和根本保障,是进行数字贸易活动的前提条件和基础平台,一般主要分为硬件设备和软件基础设施。本文用互联网宽带接入用户数、互联网宽带接入端口和长途光缆线路长度来衡量硬件设备,用域名数和电话普及率反映软件基础设施,其中电话普及率用平均每百人拥有的话机数来衡量。②数字技术水平。数字技术水平是反映一个国家数字化发展水平的重要依据,也是数字贸易技术进步的直接动力源泉。网页和信息的承载运输是数字贸易有效传播扩散的重要载体,能反映信息资源的传播能力和传播速度。对于网页承载信息能力,选取平均每个网页的字节数来反映数字化信息、数据资源的丰富程度。对于信息传输总量,选取移动互联网接入流量来反映数字传播能力。③数字产业贸易水平。数字产业贸易主要是数字技术相关产业的贸易发展,包括电信业、电子信息生产、软件、计算机服务、互联网及其相关服务等。另外,电子商务是数字贸易的重要组成部分,故本文从电信软件业务和电子商务情况两方面来衡量数字产业贸易水平。对于电信软件业务情况,采用电信软件业务总量、软件业务收入来体现。这里从电子商务销售额、电子商务采购额、有电子商务交易活动的企业数三个方面来反映电子商务的情况。④贸易潜力。贸易潜力是体现数字贸易增长的关键因素,是数字贸易发展的核心驱动力。考虑到贸易潜力在一定程度上会受到对外开放程度、经济发展水平和公众消费能力等的影响,这里依次选取进出口总额占GDP 的比重、人均GDP 和居民人均消费支出来衡量贸易潜力。综上所述,数字贸易的综合指标体系具体见表1。进一步,基于上述指标体系和相关数据,这里对变量进行标准化处理并通过熵值法算出各项指标的权重,分别计算得出数字基础设施、数字技术水平、数字产业贸易水平、贸易潜力四方面得分,最终加总得到30 个省份的数字贸易发展水平指数。

(3)中介变量(mediation)。根据前文理论分析,本文选取产业升级(IISA)、技术市场活跃度(TTA)、数字金融(DFI)作为中介变量,用来检验数字贸易对企业创新的间接影响机制。产业升级指标,参照孙伟增等(2022)的方法,选用产业结构整体化指数来衡量产业升级情况,分别为三大产业赋予不同权重,具体地,分别将第一、二、三产业占总产值的比重乘以1、2、3 计算得出产业整体化指数。同时,在机制检验中以生产性服务业占比进行产业升级机制的辅助稳健性检验。技术市场活跃度指标,参照纪建悦等(2023)的方法,采用技术市场交易额占GDP 的比重来衡量。关于数字金融指标,大多学者采取北京大学数字普惠金融指数来表征,故选取该指标作为数字金融的替代变量。

(4)门槛变量(Threshold)。本文首先选用数字贸易作为门槛变量,以揭示数字贸易发展赋能企业创新的非线性规律。同时,考虑到加快数字贸易与企业创新的协调发展,需要市场“无形之手”和政府“有形之手”双向调节,这里分别引入了营商环境和财政分权两个指标来体现。对于营商环境指数(BE),借鉴杨仁发和魏琴琴(2021)的做法,基于宏观经济环境、基础设施、市场环境和政策环境4 个一级指标和15 个二级指标,并利用熵权法测算出我国30 个省份的营商环境指数。对于财政分权(CZFQ),借鉴蒋永彩(2022)的研究,采用财政收入分权来表示财政分权度,衡量方式为地方财政收入与全国财政收入的比值。

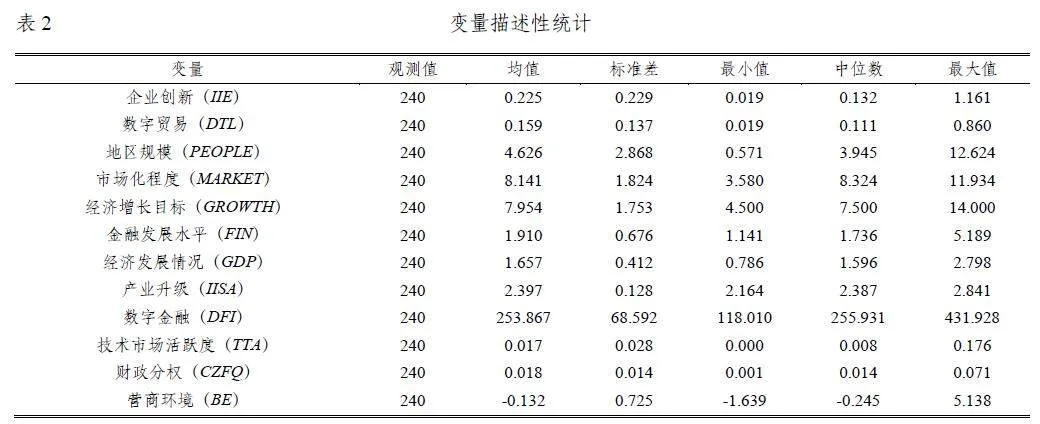

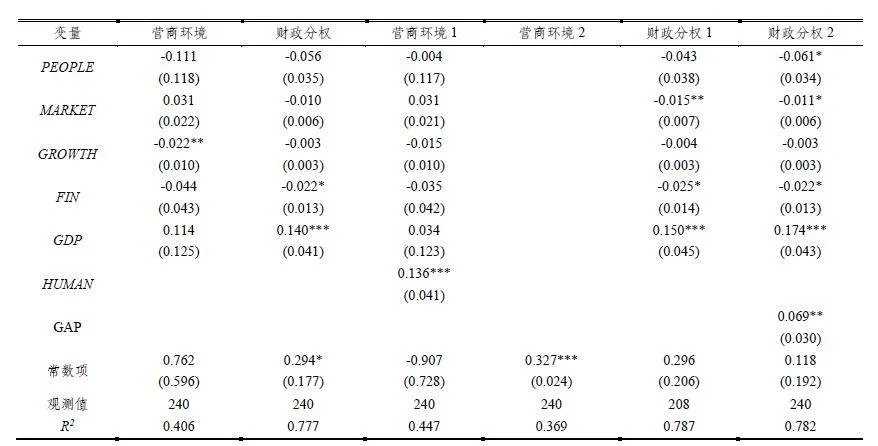

(5)控制变量(CON)。除了数字贸易这一因素外,经济系统中的其他因素也可能会影响企业创新。为了更客观地分析数字贸易对企业创新的作用效果,以尽可能得到无偏的估计结果,这里还控制了市场化程度、经济增长目标、金融发展水平、经济发展情况,以及地区规模等变量。其中,①市场化程度(MARKET),选取樊纲等(2010)发布的市场化指数来刻画。市场化程度的高低会影响企业创新市场环境的活跃度,导致创新要素的集聚效应与创新投资意愿具有不确定性。市场发展程度较高,意味着创新要素能在产业间实现低成本转移。②经济增长目标(GROWTH),使用2013-2020 年各省份每年政府工作报告所公布的经济增长目标和五年规划中所公布的经济增长目标来构建数据样本。地方政府设定的经济增长目标会影响创新主体对经济形势的判断,导致企业在创新决策上的有偏性(王贤彬等,2021)。③金融发展水平(FIN),参照韩先锋等(2019)的方法,选用金融机构年末贷款余额与同期GDP 比值来体现。金融发展制度的完善,能为企业创新提供充足的资金来源、完善的金融服务。④经济发展情况(GDP),采用对数化的人均GDP 来刻画。⑤地区规模(PEOPLE),基于年末人口数来衡量。主要变量的描述性统计见表2 所示。

四、实证结果及分析

(一)基本回归及异质性分析

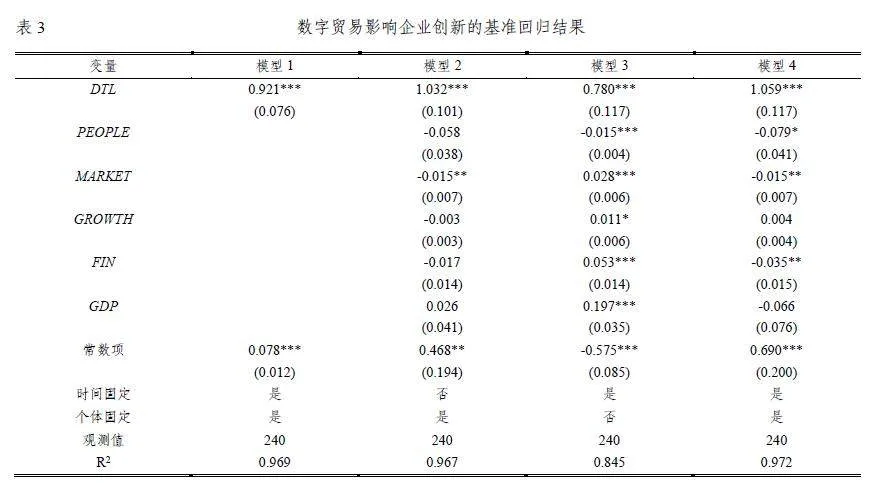

作为新一代信息技术与传统贸易融合的产物,数字贸易具有网络化、数字化、智能化等鲜明特征,从而为创新提供支持,驱动企业开展创新活动。表3 报告了数字贸易发展对企业创新的实证检验结果。模型1 仅将数字贸易指数作为核心解释变量进行回归,结果为两者的影响净效应。模型2和模型3 分别是控制个体而不控制时间以及控制时间而不控制个体的估计结果。由模型4 可知,加入控制变量且对时间和个体进行双向固定后,数字贸易系数为1.059,且在1%的显著性水平上通过检验,表明数字贸易发展对企业创新具有显著的积极影响。另外,从经济意义看,若数字贸易指数增加1 单位标准差,企业创新水平将增加0.645(1.059×0.137÷0.225)单位标准差。因此,验证了假设1 成立。

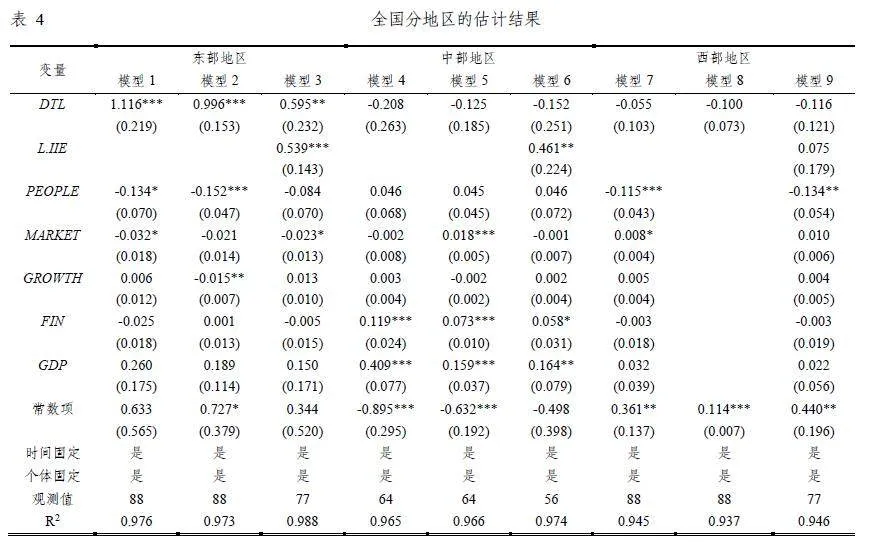

我国地区间资源禀赋、基础设施水平、创新政策有一定差异,经济发展和科技发展水平也有所不同,东部沿海地区经济发展、技术水平较高,而中西部地区发展相对滞后,地区间的数字贸易、企业创新也呈现出差异化特征。因此,本文按照传统地理划分方法将全国划分为东部、中部和西部三大地区,以考察数字贸易影响企业创新的区域异质性。具体估计结果如表4 所示。对于东部地区,模型1 是基准回归结果。模型2 是替换被解释变量的稳健性估计结果,考虑到本文的基准回归使用专利申请量可能不能很好地衡量企业创新水平,因此本文将专利申请量替换为专利授权量。模型3 是将被解释变量滞后一期作为解释变量重新估计的结果。结果发现,模型1—模型3 的数字贸易回归系数均为正,表明数字贸易发展显著驱动了东部地区企业创新。基于模型4、模型7 的估计结果可知,现阶段的数字贸易发展对中、西部地区企业创新的积极影响均尚未显现。中部地区的稳健性检验结果见模型5、模型6,模型5 是将被解释变量替换为专利授权量的估计结果,模型6 是将被解释变量滞后一期作为解释变量重新估计的结果。西部地区稳健性检验结果分别见模型8、模型9,模型8 是不考虑控制变量后的回归结果,模型9 是将被解释变量滞后一期作为解释变量重新估计的结果。中、西部地区的估计结果显示,数字贸易系数不显著,表明数字贸易发展对该地区企业创新暂未产生显著的积极影响。究其原因,东部地区得益于区位优势和国家政策,往往拥有更为完善的基础设施、人才储备和较高的技术水平,相较于其他地区,产业基础条件更优渥,经济活动更活跃,政府也更倾向于将资源投入到该地区,由此积累了大量高端生产要素和先进技术,为数字贸易赋能企业创新发展创造了更为优越的条件。而中、西部地区受限于较低的经济发展水平和要素禀赋程度,导致地区数字贸易发展和企业创新水平相对较低,加之发达地区在新一代信息技术发展中通常存在“虹吸效应”,从而使得落后地区数字贸易发展对于企业创新的影响效果尚不明显。

(二)内生性讨论

在基本回归模型中,本文尽可能地控制了影响企业创新的其他因素,并实证分析发现了数字贸易发展能够激发企业创新,但实际情况中可能会受到一些不可控及不可观测因素的影响而导致存在内生性问题。数字贸易和企业创新互为因果是模型可能存在内生性问题的重要来源。具体地,数字贸易发展不仅能够改善创新环境,将优势资源投入到创新领域中,还能将其数字化渗透和应用于创新活动中,从而为企业创造良好创新环境并提供技术支撑,进一步激发企业创新。同时,创新能力强的企业可以了解更多的贸易政策,较快获得数字化信息、技术服务,因此也更有动力驱动地区数字贸易发展,从而有利于企业更好地开展创新活动。为了缓解遗漏变量和潜在双向因果关系所导致的内生性问题,本文分别使用滞后期处理和工具变量法对内生性问题进行讨论。具体如下:

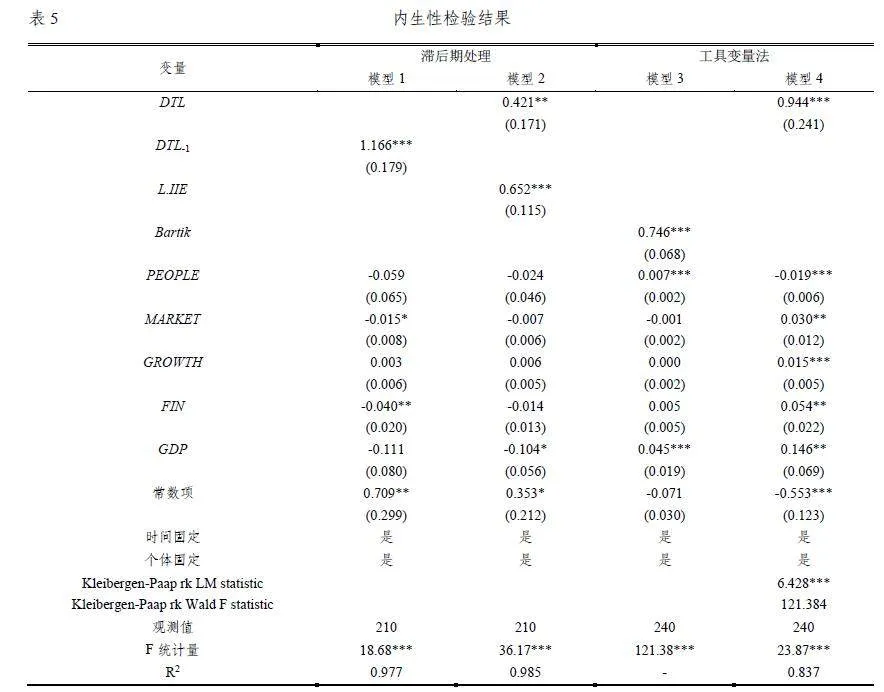

(1)滞后期处理。将数字贸易指数滞后一期作为核心解释变量重新估计模型,由于当期的数字贸易发展水平不会反向影响前一期的数字贸易发展水平,这在一定程度上可以部分缓解反向因果带来的内生性问题。纳入数字贸易滞后一期后,表5 中模型1 的结果显示其系数显著为正,说明数字贸易发展仍然能驱动企业创新。将企业创新指数滞后一期作为控制变量加入模型中构建动态面板模型再估计,回归结果见表5 模型2。结果发现,数字贸易回归系数仍然显著为正,再次证明了基本结论是成立的。

(2)工具变量法。进一步采用工具变量法克服反向因果的干扰。本文借鉴赵奎等(2021)的做法,基于份额移动法构造Bartik 工具变量,并采用固定效应的2SLS 模型重新估计。本文计算的Bartik 工具变量代表i 省根据全国数字贸易发展指数增长率得到的对应预测值,是通过初始年份的数字贸易变量与外生的全国数字贸易发展指数增长率交乘而得。由于全国数字贸易发展指数增长率不受单个省份的企业创新水平的影响,不会与其他影响企业创新的残差项相关,因而满足外生性要求;同时,从相关性角度来看,基于初始年份数字贸易的预测值与各省份数字贸易发展之间存在紧密相关性。因此,Bartik 工具变量能较好地缓解因遗漏变量、反向因果关系导致的内生性问题。表5 模型3 和模型4 是以Bartik 作为工具变量的两阶段回归结果,模型3 展示了工具变量Bartik 第一阶段的回归结果,工具变量的系数在1%的水平上显著为正,符合理论预期。模型4 报告了第二阶段回归结果,结果发现,数字贸易估计系数在1%显著性水平上依然为正,与基本回归结果相比没有本质变化,说明在缓解内生性后,本文的基本结论依然成立。需要说明的是,份额移动法构造Bartik 工具变量的具体计算如公式(4)所示,其中,Bartik代表计算得出的工具变量预测值,Bartikit为i 省t 年的初始年份数字贸易指数,DTLgrowtht为t 年全国数字贸易发展指数增长率。

Bartikit = DTLi,t-1× (1 + DTLgrowtht) (4)

(三)稳健性检验

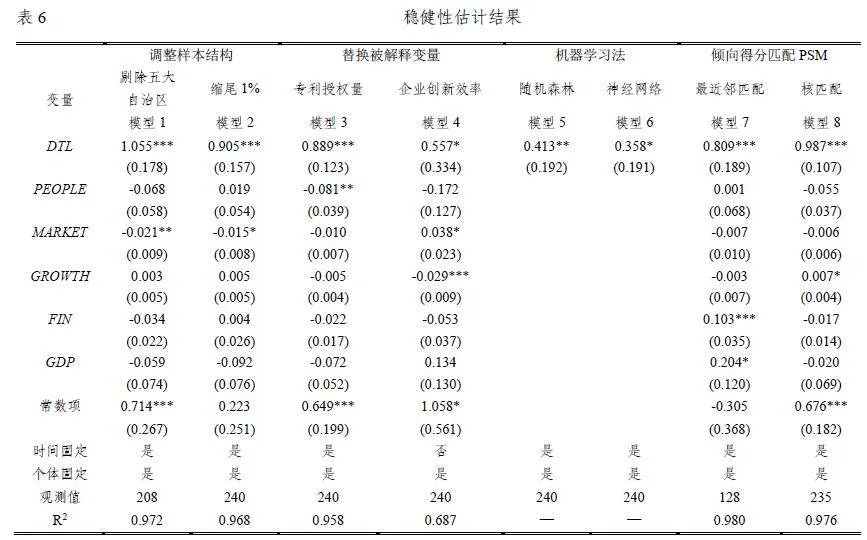

为确保上述基准结论的可靠性,本文进一步从以下几方面对模型做了稳健性估计:(1)调整样本结构。一是剔除五大自治区(内蒙古、广西、宁夏、新疆、西藏)样本。考虑到自治区样本可能会对估计结果产生一定干扰,本文将五大自治区样本予以剔除后重新进行回归,具体见表6 模型1。由结果可知,数字贸易仍然显著有利于激发企业创新。二是进行缩尾处理。由于回归样本中的异常值可能导致估计结果有偏,本文对数字贸易、企业创新等变量进行1%、99%分位点的缩尾处理,回归结果如表6 模型2 所示,发现估计系数依然显著为正。(2)替换被解释变量。考虑主要变量的衡量方式选择错误可能会影响估计系数的真实性,本文使用专利授权量替换专利申请量重新估计模型,结果见表6 模型3。同时,使用超效率SBM 模型测算的企业创新效率来刻画企业创新水平,将其作为被解释变量进行辅助检验,回归结果见表6 模型4,发现结果依然稳健。(3)机器学习法。相比传统因果推断分析,机器学习在变量选择和模型估计上不仅能有效避免传统模型中控制变量冗余导致的“维度诅咒”问题,还能缓解变量间因多重共线性导致的估计有偏等问题。本文采用机器学习中的随机森林算法和神经网络法对基本回归进行辅助检验,回归结果见表6 模型5、模型6;同时控制了省份、时间固定效应后,估计系数方向与基本回归保持一致,再次验证了基本结论的稳健性。(4)倾向得分匹配法(PSM)。为减少估计偏误干扰,本文进一步采用倾向得分匹配法对其进行稳健性检验,具体地,采取最近邻匹配1:1 和核匹配两种方法重新估计模型。回归结果见表6 模型7、模型8。可以发现,经上述调整研究样本、替换被解释变量、改变估计方法等一系列稳健性检验,数字贸易回归系数均显著为正,表明本文的基本结论通过了稳健性检验,再次印证了假设1 是成立的。

(四)机制检验

上述已然证明了数字贸易能够有效激发企业创新,而前文理论分析发现,数字贸易不仅能直接赋能企业创新发展,两者之间还存在一定的传导机制,本文从加快产业升级、提升技术市场活跃度和助力数字金融服务三个渠道检验数字贸易赋能企业创新的传导机制,从而更好地阐释两者之间的内在关联。

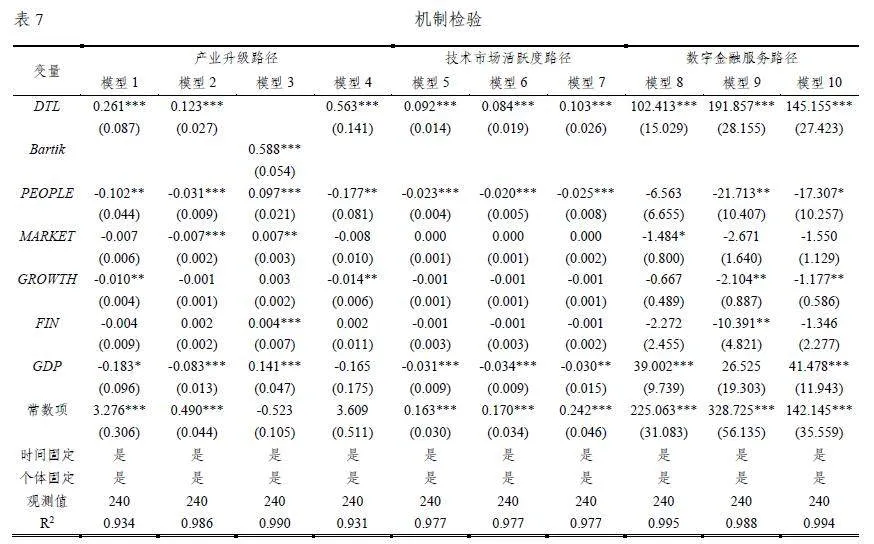

(1)加快产业升级机制。数字贸易能通过优化产业结构、促进产业结构整体化发展来驱动企业创新。从表7 模型1 可知,数字贸易对产业整体化的影响系数为0.261,且在1%的水平上显著,说明数字贸易显著驱动了产业升级。模型2 是使用生产性服务业占比来衡量产业升级的稳健性检验结果,结果和模型1 一致。同时,为缓解机制检验的内生性问题,用前文构造的Bartik 工具变量并采用2SLS 重新估计模型。模型3 展示了第一阶段的回归结果,工具变量的系数在1%的显著性水平上显著为正,符合理论预期。模型4 报告了使用工具变量后的第二阶段回归结果,结果仍然显著,再次证实了数字贸易能够促进产业升级。进一步,产业结构升级能激发企业创新,一方面,需求是创新的动力源泉之一,从需求端来看,为满足消费者多样化、高端化需求,企业不得不加快技术、产品等生产过程的创新以实现产品多样化生产,因而能激发企业创新;另一方面,从供给端来看,产业升级促使传统产业在数字赋能中焕发出新生机,通过不断加快创新要素流动来实现资源的合理高效配置,聚力激活创新引擎,从而推动企业创新。

(2)提升技术市场活跃度机制。数字贸易能够通过提升技术市场活跃度赋能企业创新。表7 模型5 中的数字贸易估计系数为0.092 且通过了1%显著性水平检验。模型6 和模型7 分别是剔除五大自治区样本和使用Bartik 工具变量第二阶段的回归结果,模型3 是其第一阶段回归结果。结果表明,数字贸易确实有助于增强技术市场活跃度。进一步,技术市场架起了技术交易的一座桥梁,不仅能激发技术资源供给意愿,同时还能够刺激技术资源需求,为企业提供优化、整合创新资源的服务。企业获得大量外部支持后,能够弥补企业自身的创新不足(邵汉华等,2022),从而降低企业创新风险,提高创新自信心,为创新注入活力。

(3)助力数字金融服务机制。由表7 模型8、模型9 可知,无论是从数字普惠金融总指标,还是数字普惠金融深度的分指标检验,结果仍然符合预期。同时,模型10 是使用Bartik 工具变量的第二阶段回归结果,第一阶段回归结果与模型3 一致。结果均显示,数字贸易对数字金融的估计系数在1%水平上均显著为正,证明数字贸易发展能有效为数字金融发展赋能。进一步,数字金融能通过“增量补充”和“存量优化”两方面发挥其“多、小、散”优势,将金融资源转为有效供给投资于创新活动中,提升金融资源配置效率,帮助企业获得开展创新活动的技术支持(唐松等,2020)。同时,数字金融可以缓解企业创新的融资约束,降低创新风险,从而激发企业创新意愿,为企业创新活动提供技术、资金等支持,进而为企业创新发展赋能。

总体而言,数字贸易可以通过加快产业升级、提升技术市场活跃度和助力数字金融服务等途径间接驱动企业创新,验证了假设2 成立。

(五)非线性机制分析

(1)数字贸易赋能企业创新的非线性动态效应

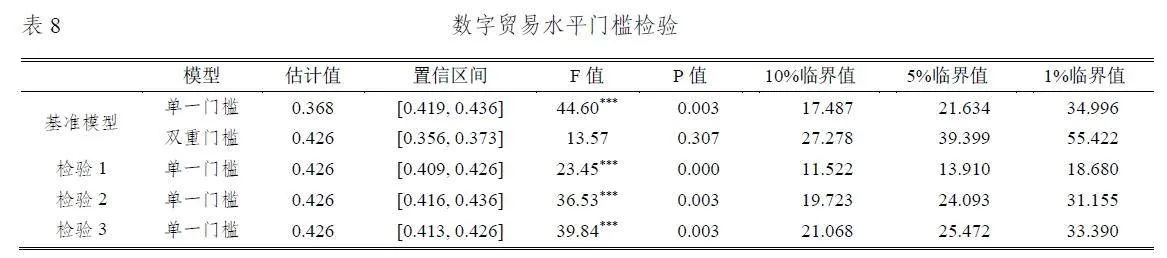

为精确地探索数字贸易赋能企业创新的非线性动态演变特征,这里首先检验门槛效应是否存在。借鉴Hansen(1999)的研究方法,采用Bootstrap 方法重复自举抽样300 次,以分析不同水平下的数字贸易发展对企业创新的影响差异,具体门槛值及门槛检验结果如表8 所示。由基准模型检验结果可知,数字贸易在1%显著性水平上通过单一门槛检验,表明本文采用单门槛回归方法进行估计是合理的。同时,为提高研究结论的可靠性,这里还进行了以下稳健性检验:一是将被解释变量滞后一期作为解释变量重新进行估计;二是剔除五大自治区重新检验门槛效果;三是替换被解释变量衡量方式,具体使用专利授权量代替专利申请量再估计。检验结果表明仍存在单一门槛效应,同时在不同门槛区间数字贸易估计系数均显著。

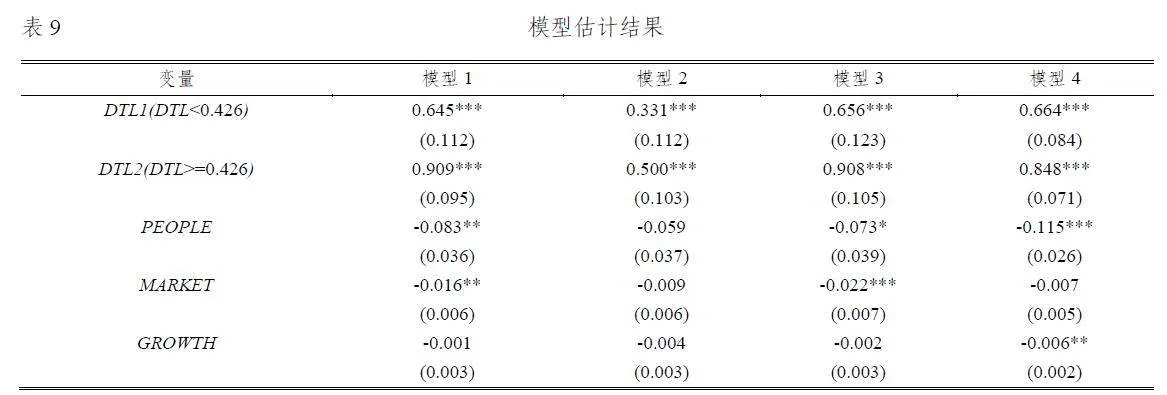

数字贸易动态赋能企业创新的具体估计结果如表9 所示。由基准模型1 的估计结果可知,数字贸易系数在两个门槛区间内均显著为正,即数字贸易对企业创新具有积极影响,但这种正向冲击在不同数字贸易作用下存在一定差异。由模型1 可知,当数字贸易水平低于0.426 时,回归系数为0.645 且在1%水平上显著,说明在第一门槛区间内数字贸易对企业创新具有促进作用。当数字贸易水平超过0.426 时,数字贸易系数增大至0.909,依然显著,表明在第二门槛区间内数字贸易对企业创新仍存在显著的促进作用,且相比第一门槛区间,数字贸易的赋能效果明显增强。因此,随着数字贸易水平不断提高,其对企业创新的影响呈现出边际效率递增的促进作用。三种稳健性检验结果依次见模型2、模型3 和模型4,可知数字贸易在两个门槛区间内的估计系数均显著为正,且系数逐渐增大,即数字贸易对企业创新存在正向且边际效率递增的非线性动态效应,印证了假设3 成立。

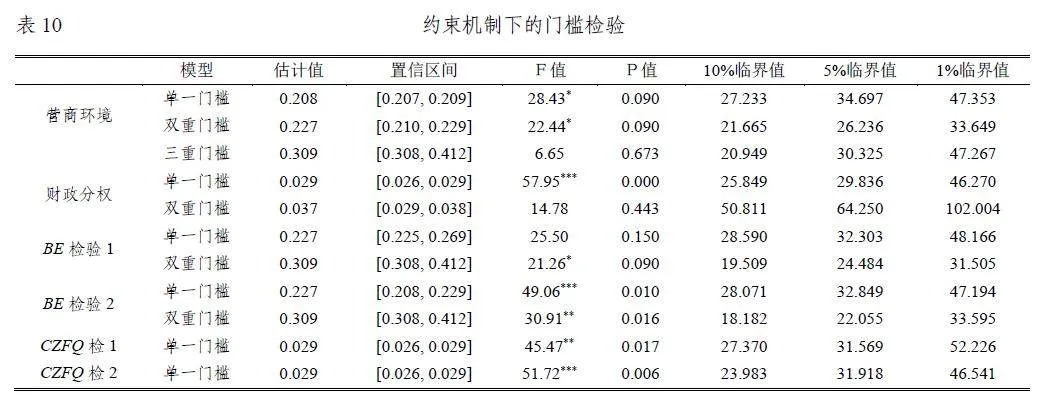

(2)数字贸易赋能企业创新的动态调节效应

根据前文理论分析,这里进一步基于政府和市场“双调控”角度,刻画数字贸易发展对企业创新的动态约束机制。分别以营商环境和财政分权为门槛变量做检验,具体门槛检验结果见表10。从约束机制下的门槛检验结果发现,营商环境(BE)通过双重门槛检验,财政分权(CZFQ)通过单一门槛检验,故应分别采用双重门槛、单一门槛模型进行探讨。除此之外,本文还对其进行了相关稳健性检验,营商环境的检验方法,一是增加控制变量人力资本水平重新估计,二是不考虑控制变量再次估计,具体结果见表10 中BE 检验1、BE 检验2。财政分权的检验方法,一是剔除五大自治区样本重新估计,二是增加控制变量城乡消费差距再估计,具体结果见表10 中CZFQ 检1、CZFQ 检2。

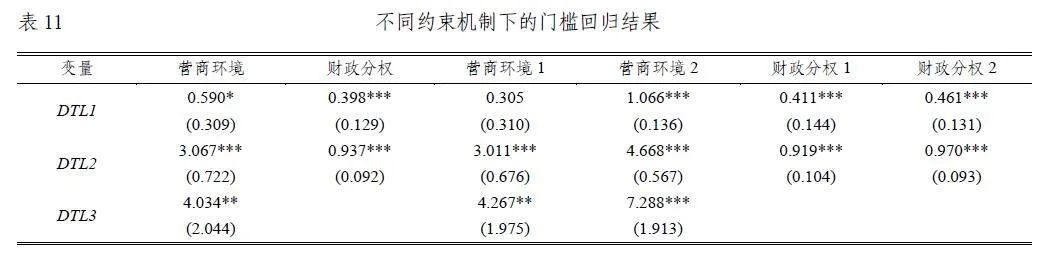

表11 为营商环境和财政分权调节下数字贸易对企业创新非线性影响的估计结果。从表11 中可以发现,在营商环境和财政分权的调节下,数字贸易发展对企业创新的影响存在显著的非线性动态调节效应。

基于市场因素的约束机制:在营商环境作为门槛变量的情况下,数字贸易对企业创新存在正向且边际效率递增的非线性动态影响特征。具体看来,当营商环境指数低于0.227 时,数字贸易系数为0.590 且显著,即在第一门槛区间内,数字贸易对企业创新有促进作用。当营商环境指数大于0.227 且小于0.309 时,数字贸易系数增大至3.067 且显著,即在第二门槛区间内,数字贸易对企业创新仍具有显著的正向影响,且这种促进作用有所增强。当营商环境指数超过0.309 时,数字贸易对企业创新的促进作用进一步增大至4.034,即表明在第三门槛区间内数字贸易对企业创新的积极影响最强。因此,在营商环境调节下,数字贸易对企业创新存在正向且边际效率递增的非线性动态影响特征。

基于政府干预的约束机制:在财政分权作为门槛变量的情况下,数字贸易对企业创新存在正向且边际效率递增的影响。具体地,当财政分权水平低于0.029 时,回归系数为0.398 且显著,表明在此门槛区间内数字贸易对企业创新有显著的促进作用。当财政分权水平超过0.029 时,这种促进作用强度有所增强。因此,在财政分权调节作用下,数字贸易发展对企业创新存在正向且边际效率递增的非线性动态特征,与数字贸易自身的动态作用一致。上述发现充分印证了假设4 成立。进一步与表9 中非线性基准模型对比不难发现,较好的营商环境和较高的财政分权水平均有助于强化数字贸易对企业创新的赋能效果。

五、结论及政策建议

本文在阐释数字贸易赋能企业创新内在机制的基础上,基于中国2013-2020 年省级面板数据,采用中介机制、门槛模型等方法进行了实证检验。研究表明:第一,数字贸易发展能够显著提升企业创新水平,经过一系列稳健性检验后结论仍然成立;第二,数字贸易对企业创新的影响存在明显的区域异质性,表现为东部地区有显著的促进作用,中部和西部地区的影响效果尚不明显;第三,数字贸易不仅可以直接驱动企业创新,还能通过加快产业升级、提升技术市场活跃度和助力数字金融服务等途径间接驱动企业创新发展;第四,数字贸易对企业创新的影响存在正向且边际效率递增的动态非线性关联,营商环境和财政分权在其中扮演着重要的调节角色,两者均表现为边际效率递增的调节特征。本文研究蕴含以下政策涵义:

第一,优先加快数字贸易与企业创新发展的深度融合。政府应加快数字贸易基础设施建设,不断为企业创新溢出提供便利条件,大力推进数字贸易新模式与企业创新发展的深度融合。与此同时,应因地制宜地实施差异化、特色化的数字贸易与创新政策,既要发挥比较优势,也要加强区域协调平衡发展。对于东部地区,要继续引导该地区充分发挥比较优势,在发展中注重高新技术创新,加快释放数字贸易发展的企业创新红利;对于中西部地区,应不断完善数字基础设施建设,补足数字贸易短板,学习和引进新技术和发展经验,同时有效吸收数字贸易发达地区的辐射作用,不断为有效释放数字贸易的技术溢出红利创造条件。

第二,积极营造数字贸易赋能企业创新发展的环境条件。数字贸易和企业创新的间接效应表明两者并不是孤立存在的,还需以完善的外部环境条件作为链接支撑,仅单纯依靠数字贸易可能会低估其对企业创新的积极影响。产业升级、技术市场活跃度和数字金融发展均对数字贸易赋能企业创新具有积极影响,这意味着,在制定数字贸易驱动企业创新发展相关政策的过程中,应积极考虑到产业升级、技术市场活跃度和数字金融服务在当中起到的重要嫁接作用。因此。现阶段既要加快推进产业转型,实现产业数字化和数字产业化发展,又要持续鼓励企业“走出去”,积极通过技术市场加快技术溢出速度,持续为企业创新提供高质量逆向技术溢出,也要不断完善数字金融服务体系,提升金融服务实体经济的效能,从而不断为企业创新发展添薪蓄力。

第三,注重实施动态差异、系统优化的数字贸易赋能策略。企业应因地制宜、因时制宜地选择数字贸易与企业创新融合发展的时机与策略,要紧抓数字贸易发展新机遇,尤其是要把握好数字贸易发展初期可能给企业创新带来的积极冲击。同时,也要意识到市场和政府在数字贸易赋能过程中的调控角色,利用好政府“有形之手”和市场“无形之手”这两只手。既要充分发挥“有效市场”作用,积极营造完善的营商环境,加快人才、资源等聚合,为数字贸易和企业创新的协调发展创造有利的市场环境,又要充分体现“有为政府”效能,统筹国家和地方战略发展规划,加强重要事项、重大战略实施的财政管控,确保地方在数字中国和科技中国等关乎长远和全局的战略问题上,不因自身“短视”行为而错失良机。

参考文献

[1] 卞元超,白俊红.“为增长而竞争”与“为创新而竞争”——财政分权对技术创新影响的一种新解释[J]. 财政研究,2017 年第10 期,第43-53 页。

[2] 陈政党. 我国数字贸易发展水平测度及影响因素研究[D]. 新疆财经大学,2021。

[3] 樊纲,王小鲁,朱恒鹏. 中国市场化指数——各地区市场化相对进程报告[M]. 北京:经济科学出版社,2010。

[4] 方慧,霍启欣,李泽鑫. 数字服务进口贸易对企业创新质量的影响研究[J]. 上海财经大学学报,2022 年第06期,第78-92 页。

[5] 方慧,霍启欣. 数字服务贸易开放的企业创新效应[J]. 经济学动态,2023 年第01 期,第54-72 页。

[6] 方慧,霍启欣. 数字服务贸易开放与企业创新质量的“倒U 型”关系:兼议技术吸收能力和知识产权保护的调节作用[J]. 世界经济研究,2023 年第02 期,第3-18+134 页。

[7] 官华平,郭滨华,张建武. 数字贸易、技术扩散与劳动力技能结构[J]. 国际经贸探索,2023 年第05 期,第89-106 页。

[8] 韩璐,陈松,梁玲玲. 数字经济、创新环境与城市创新能力[J]. 科研管理,2021 年第04 期,第35-45 页。

[9] 韩先锋,宋文飞,李勃昕. 互联网能成为中国区域创新效率提升的新动能吗[J]. 中国工业经济,2019 年第07期,第119-136 页。

[10] 何德旭,苗文龙. 财政分权是否影响金融分权——基于省际分权数据空间效应的比较分析[J]. 经济研究,2016年第02 期,第42-55 页。

[11] 何欢浪,蔡琦晟,章韬. 进口贸易自由化与中国企业创新——基于企业专利数量和质量的证据[J]. 经济学(季刊),2021 年第02 期,第597-616 页。

[12] 侯俊军,王胤丹,王振国. 数字贸易规则与中国企业全球价值链位置[J]. 中国工业经济,2023 年第04 期,第60-78 页。

[13] 霍春辉,张银丹. 水深则鱼悦:营商环境对企业创新质量的影响研究[J]. 中国科技论坛,2022 年第03 期,第42-51 页。

[14] 纪建悦,许瑶,张懿. 民间投资视角下环境规制对绿色全要素生产率的影响研究[J]. 中国管理科学,2023 年第05 期,第11-19 页。

[15] 蒋永彩. 政府偏好、财政分权与区域数字创新[J]. 统计与决策,2022 年第04 期,第32-37 页。

[16] 克甝,韩延玲,蔡青青. 中国数字贸易发展水平测算与动态演进分析[J]. 统计与决策,2022 年第20 期,第88-92 页。

[17] 赖一飞,谢潘佳,叶丽婷. 我国区域科技创新效率测评及影响因素研究——基于超效率SBM-Malmquist-Tobit模型[J]. 科技进步与对策,2021 年第13 期,第37-45 页。

[18] 李春涛,闫宇聪,李嘉琪. 营商环境与企业创新——来自工商注册数据的证据[J]. 产业经济评论,2024 年第01 期,第79-101 页。

[19] 刘斌,甄洋. 数字贸易规则与研发要素跨境流动[J]. 中国工业经济,2022 年第07 期,第65-83 页。

[20] 刘丙泉,田晨,马占新. 财政分权对区域技术创新效率的影响研究[J]. 软科学,2018 年第07 期,第5-9+15页。

[21] 刘建平,路红艳. 数字服务贸易与国家创新能力:基于收入差距的中介效应研究[J]. 技术经济,2022 年第10期,第1-11 页。

[22] 刘敏楼,黄旭,孙俊. 数字金融对绿色发展的影响机制[J]. 中国人口·资源与环境,2022 年第06 期,第113-122 页。

[23] 罗晶. 新发展格局下数字贸易发展对产业结构升级的影响——基于长江经济带沿线省域数据的经验分析[J].商业经济研究,2022 年第20 期,第185-188 页。

[24] 吕德胜,王珏,唐青青. 数字经济实现了绿色创新“增量提质”吗——基于异质环境关注视角[J]. 山西财经大学学报,2023 年第05 期,第55-68 页。

[25] 马述忠,房超,梁银锋. 数字贸易及其时代价值与研究展望[J]. 国际贸易问题,2018 年第10 期,第16-30 页。

[26] 毛建辉,张蕊,管超. 数字经济、财政分权与企业创新[J]. 西南民族大学学报(人文社会科学版),2022 年第08 期,第118-129 页。

[27] 彭花,贺正楚,张雪琳. 企业家精神和工匠精神对企业创新绩效的影响[J]. 中国软科学,2022 年第03 期,第112-123 页。

[28] 钱丽,汪美鑫,肖仁桥. 异质环境分权对企业绿色创新效率的非线性影响——考虑多重中介与财政分权调节效应[J]. 科技进步与对策,2023 年第07 期,第136-147 页。

[29] 任同莲. 数字化服务贸易与制造业出口技术复杂度——基于贸易增加值视角[J]. 国际经贸探索,2021 年第04期,第4-18 页。

[30] 邵汉华,王瑶,罗俊. 技术市场发展促进了产学研深度融合吗?[J]. 管理评论,2022 年第11 期,第99-108 页。

[31] 盛斌,陈丽雪. 区域与双边视角下数字贸易规则的协定模板与核心议题[J]. 国际贸易问题,2023 年第01 期,第19-35 页。

[32] 孙伟增,牛冬晓,万广华. 交通基础设施建设与产业结构升级:以高铁建设为例的实证分析[J]. 管理世界,2022年第03 期,第19-34+58+35-41 页。

[33] 唐松,伍旭川,祝佳. 数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J]. 管理世界,2020 年第05 期,第52-66+9 页。

[34] 唐未兵,傅元海,王展祥. 技术创新、技术引进与经济增长方式转变[J]. 经济研究,2014 年第07 期,第31-43 页。

[35] 田秀娟,李睿. 数字技术赋能实体经济转型发展——基于熊彼特内生增长理论的分析框架[J]. 管理世界,2022年第05 期,第56-74 页。

[36] 王贤彬,刘淑琳,黄亮雄. 经济增长压力与地区创新——来自经济增长目标设定的经验证据[J]. 经济学(季刊),2021 年第04 期,第1147-1166 页。

[37] 王欣亮,杜壮壮,刘飞. 大数据发展、营商环境与区域创新绩效[J]. 科研管理,2022 年第04 期,第46-55 页。

[38] 王雅洁,马树强. 互联网对省际工业企业创新效率的影响及路径——创新开放度的中介作用[J]. 科研管理,2021 年第12 期,第125-134 页。

[39] 王亚飞,刘静.“双碳”目标下中国区域数字贸易的碳减排效应研究[J]. 软科学,2023 年第12 期,第73-79页。

[40] 徐晓莉,李双圆,王森. 数字普惠金融、要素市场扭曲与企业创新能力——基于数字经济行业研究[J]. 科技管理研究,2022 年第23 期,第181-188 页。

[41] 杨仁发,魏琴琴. 营商环境对城市创新能力的影响研究——基于中介效应的实证检验[J]. 调研世界,2021 年第10 期,第35-43 页。

[42] 杨志安,邱国庆. 区域创新激励——来自财政分权的解释[J]. 软科学,2021 年第08 期,第51-56 页。

[43] 于欢,姚莉,何欢浪. 数字产品进口如何影响中国企业出口技术复杂度[J]. 国际贸易问题,2022 年第03 期,第35-50 页。

[44] 于世海,王梦乐,孔令乾. 数字贸易发展与区域创新耦合协调性的时空格局与收敛性[J]. 科技管理研究,2023年第13 期,第91-102 页。

[45] 詹新宇,刘文彬. 中国式财政分权与地方经济增长目标管理——来自省、市政府工作报告的经验证据[J]. 管理世界,2020 年第03 期,第23-39+77 页。

[46] 张林,陆道芬,韦庄禹. 数字经济能否拉动中国技术市场发展——基于省际面板数据的实证分析[J]. 科技进步与对策,2023 年第22 期,第12-21 页。

[47] 张倩男,苏莹童. 数字贸易对全球价值链位势攀升的影响研究——基于我国制造业细分行业数据的实证[J].经济问题探索,2023 年第08 期,第179-190 页。

[48] 张勋,万广华,张佳佳,等. 数字经济、普惠金融与包容性增长[J]. 经济研究,2019 年第08 期,第71-86 页。

[49] 赵奎,后青松,李巍. 省会城市经济发展的溢出效应——基于工业企业数据的分析[J]. 经济研究,2021 年第03 期,第150-166 页。

[50] 赵晓鸽,钟世虎,郭晓欣. 数字普惠金融发展、金融错配缓解与企业创新[J]. 科研管理,2021 年第04 期,第158-169 页。

[51] 钟海燕,周文渊. 区块链发展对企业创新影响的实证[J]. 统计与决策,2022 年第16 期,第163-167 页。

[52] 周俊亭,席彦群,周媛媛. 区域技术市场、政府扶持与科技创新[J]. 中国软科学,2021 年第11 期,第80-90页。

[53] 周黎安. 中国地方官员的晋升锦标赛模式研究[J]. 经济研究,2007 年第07 期,第36-50 页。

[54] 周宇,张林玉. 数字经济对企业创新效率的影响机制研究——基于沪深A 股上市公司的经验证据[J]. 延安大学学报(社会科学版),2023 年第03 期,第57-69+129 页。

[55] 朱海,陈柯,韩清. 国外需求促进了中国出口企业创新吗?[J]. 产业经济评论,2023 年第03 期,第115-127页。

[56] Barrett M, Davidson E, Prabhu J, et al. Service Innovation in the Digital Age: Key Contributions and FutureDirections[J]. Mis Quarterly, 2015, 39(1), 135-154.

[57] Buckley P J. Internalisation Thinking: From the Multinational Enterprise to the Global Factory[J]. InternationalBusiness Review, 2009, 18(3), 224-235.

[58] Hansen B E. Threshold Effect in Non-dynamic Panels: Estimation, Testing, and Inference[J]. JYebhiW1OjsHcmn/yxlm32Q==ournal of Econometrics,1999, 93(2), 345-368.

[59] Karam F, Zaki C. A New Dawn for MENA Firms: Service Trade Liberalization for More Competitive Exports[J].Applied Economics, 2020, 52(1), 19-35.

[60] Kogut B, Chang S J. Technological Capabilities and Japanese Foreign Direct Investment in the United States[J].Review of Economics and Statistics, 1991, 73(3), 401-413.

[61] Lin B Q, Ma R Y. How Does Digital Finance Influence Green Technology Innovation in China? Evidence from theFinancing Constraints Perspective[J]. Journal of Environmental Management, 2022, 320, 115833.

[62] Liu Q, Lu R S, Lu Y, et al. Import Competition and Firm Innovation: Evidence from China[J]. Journal of DevelopmentEconomics, 2021, 151, 102650.

[63] Tone K, Tsutsui M. Dynamic DEA: A Slacks-Based Measure Approach[J]. Omega, 2010, 38(3), 145-156.

[64] Weber R H. Digital Trade in WTO-Law-Taking Stock and Looking Ahead[J]. Asian Journal of WTO & InternationalHealth Law and Policy, 2010, 5(1), 1-24.

〔执行编辑:秦光远〕

基金项目:国家自然科学基金项目(72163018);云南省哲学社会科学规划重点项目(ZD202206);昆明理工大学人文社科培育重点项目(PYZDD202204)。云南大学推荐免试研究生科研创新项目(TM-23237036);云南省教育厅“产业数字金融与云南现代化产业体系构建研究”科技创新团队(2023cxtd01)。