企业数字化转型会影响市场势力吗?

2024-10-18 00:00:00刘倩霓刘丰波

产业经济评论 2024年5期

摘 要:数字化转型是许多企业重塑市场势力的重要选择,那么数字化转型对企业市场势力多方面带来的影响。本文以2012—2021 年中国沪深A 股上市公司为研究样本,实证检验企业数字化转型对市场势力的影响和作用机制。研究发现,企业数字化转型与市场势力存在U 型关系,在数字化转型初期,主要由于企业成本增加和数字化对创新暂时性的抑制作用,使得市场势力下降;随着数字化转型的深入和成熟,企业的边际成本下降、创新能力的提高,最终使得市场势力提升。此外,企业自身的成本控制能力正向调节了数字化转型对市场势力的影响,这种作用主要体现在拐点之后,拐点之后企业成本控制能力越强,数字化转型对市场势力的影响越大。市场竞争程度也正向调节了数字化转型对市场势力的影响,但这种作用主要体现在拐点之前,拐点之前市场竞争程度越激烈,数字化转型对市场势力的影响越大。本文结论为如何利用数字化转型提升企业市场势力提供了理论支持和经验证据。

关键词:数字化转型;市场势力;成本效应;创新效应

DOI:10.19313/j.cnki.cn10-1223/f.20240906.004

一、引 言

近年来,我国数字技术和数字经济蓬勃发展。习近平总书记在党的二十大报告中指出:“坚持把发展经济的着力点放在实体经济上。”“促进数字经济和实体经济深度融合。”在信息化时代,为了实现这一目标,必须努力促进数字经济与实体经济的深度整合中,加快企业数字化转型。企业数字化转型,涉及企业产品服务形态、组织结构、商业模式等领域的全方位变革。数字化带来了企业技术范式的彻底革命,数字技术在具体生产过程中的应用也十分复杂,这不仅给企业带来了机遇,也带来了挑战。数字化转型给企业插上数字化的翅膀(刘九如,2023),企业可以生产出差异化和更高质量的产品,获得更多的利润,同时数字化技术的运用可以提高企业的生产效率、降低企业的边际成本,这都将影响企业的市场势力。但是,部分企业的数字化转型仅仅限于部分环节的数字化转型,而非生产经营整体的数字化转型,导致转型的部分环节难以有效融入产品或服务的价值创造过程,既影响企业整体运作效率又造成了资金的浪费,这必然有损企业的市场势力。数字技术对于企业的生产方式等具有的颠覆性的影响(Nambisan et al.,2017),也会对市场势力产生影响,从而需要充分考虑到企业数字化转型对企业价格加成的影响,才能更好地推动企业运用数字技术,助力企业获得市场势力和发展。因此,数字化转型如何影响企业的市场势力是值得关注的问题。

当前,数字经济、数字产业、数字化转型已经成为炙手可热的研究议题(许宪春等,2021)。已有研究在宏观层面上,表明数字化转型能够缓解产业结构趋同程度(王淑英和张远芳,2022),促进企业高质量发展(荆文君和孙宝文,2019);在微观层面一些学者对于企业数字化转型对投入产出效率的影响(刘淑春等,2021)、企业创新(付剑茹和王可,2022)、企业社会责任(肖红军和商慧辰,2022)、企业ESG 表现(胡洁等,2023)和内部收入不平等(李树和王雨,2023)等方面进行了研究。关于数字化影响企业竞争力的文献表明,数字化与终端用户的密切关系也能够加强企业在数字经济中的竞争地位(Mosch et al.,2021)。但是,由于数字化使得信息更加透明,导致现有企业的竞争优势难以维持(Hinings et al.,2018)。企业数字化转型对企业市场竞争的影响的研究结论并不一致,也主要集中于市场竞争力并且也多是理论分析。市场势力不同于市场竞争力,市场竞争力更多强调企业的优势,而市场势力则是将价格提高到边际成本以上的能力(Tamaschkeet al.,2005),是企业对产品价格的影响与控制所体现出的某种市场支配力量(张小蒂和朱勤,2007),主要取决于产品的价格和边际成本。与本文较为接近的文献中提及了信息通信技术(ICT)对市场势力正向影响,但这种影响只能通过生产效率发挥作用(Rodríguez-Moreno and Rochina-Barrachina,2019)。数字化投入属于企业对知识和生产力的投资,这会影响企业将价格设定在边际成本之上的能力(Rodríguez-Moreno and Rochina-Barrachina,2019),特别在美国的大型企业中,对专用软件的投资会提升其价格加成(Bessen and Righi,2019)。但是IT 的加速发展也会使得企业内部的加成下降,即使总体的加成上升(Aghion et al.,2019)。不仅如此,城市层面的数字经济对加成率也会产生负面的影响(柏培文和喻理,2021)。由此可知,在现有的数字经济与企业加成率的研究中,研究结果并不一致,且聚焦于信息通信技术(Aghion et al.,2019;Bessen and Righi,2019;Rodríguez-Moreno and Rochina-Barrachina,2019),即从数字经济的某一个领域入手,不能展示数字化转型的全貌。以中国为样本进行的研究主要是采用2013 年以前的数据探讨中国城市层面的数字经济发展水平对中国工业企业的加成率的影响(柏培文和喻理,2021)、对于农业企业的加成率的影响(王菲等,2022)以及数字化转型对加成率的线性影响(王荣基等,2022),但研究结论并不一致且均从线性的角度出发,不能很好地解释现实中的现象。

近年来数字经济的发展速度极快,数字技术不断进步,考察企业数字化转型对市场势力的影响及其作用机制极为重要。因此,本文以2012—2021 年中国沪深A 股上市公司为研究样本,借助企业数字化词频出现的程度测度中国上市企业数字化转型,探究企业数字化转型对企业市场势力的影响及其机理。实证研究发现,数字化转型与企业的市场势力呈现非线性关系即U 型关系,体现了数字化转型长周期、重投入、见效慢的特点。机制检验表明,成本效应和创新效应是数字化转型影响市场势力的两个主要作用路径。数字化转型初期,成本的上升和创新的暂时性抑制作用使得市场势力下降,随着数字化转型的深入与成熟,边际成本逐渐下降和创新能力的提高带来生产效率和产品质量上升,使得市场势力提升。进一步分析表明,随着数字化转型的深入和成熟,企业成本控制的能力越强,市场势力的提升会提早出现且高于和快于成本控制能力弱的企业;在市场竞争方面,竞争程度越强,会导致企业在数字化转型初期市场势力下降得越快,但是随着数字化转型的深入和成熟,会出现拐点,市场势力最终会提升。

本文可能存在的边际贡献:①尽管现有研究已经关注到了数字经济对市场势力的影响,但少有研究关注到企业内部的数字化转型对市场势力的影响。本文基于De Loecker and Warzynski(2012)的方法计算企业的加成率,以衡量企业的市场势力,检验出企业数字化转型程度与市场势力之间呈现U 型关系,并在稳健性检验中运用多种度量企业势力的指标增强了这一结果的稳健性。这体现了企业数字化转型长周期、重投入、见效慢的典型特点。数字化转型前期,企业可能暂时还没找到数字技术与业务场景融合的切入点,前期投入成本较高、生产率较低、市场竞争激烈,从而造成企业市场势力的下降。但随着数字技术与企业的经营业务深入融合,企业边际成本下降,创新能力得以提高,使得企业的生产率提高和产品质量提高,最终提升了市场势力。②本文从成本效应和创新效应两个作用渠道深入揭示了企业数字化转型影响市场势力的机制,挖掘数字化转型与市场势力呈现U 型关系的原因。数字化转型初期,成本的增加和数字化对创新的暂时性抑制作用会使得市场势力下降,但数字化转型后期超过拐点之后,边际成本逐渐下降和创新能力逐渐提升,带来市场势力的提升。③通过分析成本控制能力和市场竞争在数字化转型影响市场势力中的调节作用,明确拐点之前和拐点之后,分别有什么因素会对数字化转型与市场势力之间的关系产生影响,以期为企业深入认识数字化转型以及如何深入推进数字化转型提供思路。

二、理论分析与研究假说

(一)企业数字化转型与市场势力

企业数字化转型是渐进发展的长期过程,其积极效应的发挥需要一定的时间和一定的前提条件。在企业数字化转型的初期,由于受到数字技术投资所处的历史阶段和背景、数字技术普及度和通用性等因素的影响,数字化转型对市场势力的提升作用可能比较有限(王开科等,2020)。首先,数字化转型前期投入成本过高,投入产出存在不确定性。企业数字化转型前期需要大量的资本投入和沉淀成本,这种投入不一定能带来积极的正面影响,反而正是由于前期数字化投入成本的增多,产出效率呈现下降的趋势(刘淑春等,2021),也会使得企业的市场势力下降。同时,数字化技术对生产组织和要素体系的重构也需要进行适应性调整后才能产生正向收益(王开科等,2020)。数字化转型初期,新兴数字化技术与企业各个生产经营环节的融合性不高,与企业自身主业也还没有深度融合,无法真正发挥出数字化技术应有的效用,这种转换成本影响生产效率的提升,进而也影响了市场势力的提升。因此,传统产业企业的数字化转型初始投入成本大、投资专用性强、转换成本高,成本的增加会使得市场势力下降。其次,数字化改变了企业传统价值创造方式和竞争结构。数字化的扩散使得信息不对称程度更低、市场透明度更高,这降低了市场进入壁垒,带来更激烈的竞争,从而削弱在位企业的市场地位,并赋予新的进入者权力(Hinings et al.,2018),进而降低企业市场势力(Saarikko et al.,2020;柏培文和喻理,2021)。新企业的进入也为原有的市场注入新的元素,重新定义现有市场并创建新市场,从而产生更多的组合创新,跨界数字化企业在新市场中有可能实现弯道超车,颠覆现有市场领先企业的模式(戚聿东和蔡呈伟,2019),颠覆强势在位企业的市场地位(Saarikko et al.,2020),如苹果击败诺基亚、滴滴打车击败传统的出租车行业。总之,数字化转型初期会使得企业的市场势力下降。

随着数字化转型的不断推进,数据要素低边际成本的优势逐渐体现出来,降低了企业生产成本,并且企业将数据要素与生产过程深度融合,提高了企业的生产效率和产品质量,使得企业有能力将产品价格设定在边际成本之上,在产品市场上有更强的定价权,从而使得市场势力更强。首先,数字化转型重构了企业的生产方式,实现了企业生产效率的整体提升,进而提升了市场势力。新一代信息技术引领生产方式由线性链式向协同并行转变,驱动人、机、料、法、环等资源要素的泛在连接、汇聚整合和按需供给。这不仅通过资源的优化配置引致生产效率的单点提升,如成本下降、质量改进等,还通过价值模型重塑极大拓展生产效率优化的范围,构建资源共享、业务协同、互利共赢的新型制造网络,实现生产效率的整体提升(刘九如,2023),从而提升了市场势力。其次,数字技术的运用提高了企业的产品质量和服务创新质量,进而提高了企业的市场势力。企业能够利用数字化技术使得客户的需求预测和产品研发设计环节相辅相成,根据客户的需求预测、客户的偏好和行为设计产品,决定生产的产品种类和生产数量。同时利用产品市场上的销售和反馈数据作为进一步改进产品的依据,进而实现企业生产的动态过程,这有助于加强用户对生产活动的影响(戚聿东和肖旭,2020),为客户提供高质量的差异化产品和服务,能够使得企业具有更大的定价权(杨德明和刘泳文,2018)。企业内外数据的流动促使数字技术与企业的需求预测、产品研发设计、生产制造等环节紧密结合。这个过程不仅体现了把人类的创造性意识体现在产品服务中,创造出价值,也体现了计算机的数据分析对人类的创造力的补充(戚聿东和肖旭,2020)。因此,伴随信息技术和大数据技术的广泛应用,企业采用数字化技术、进行数字化转型,有助于降低成本、提高产品质量从而提升企业的市场势力。

由于数字经济对市场势力前期有负效应影响,后期有正效应影响,因此,数字化转型与市场势力之间可能不是简单的线性关系,而是非线性的关系(林伟鹏和冯保艺,2022)。先前的研究也发现了互联网与中国全要素生产率(郭家堂和骆品亮,2016)、数字化投入与效率(刘淑春等,2021)以及企业数字化转型与内部收入不平等(李树和王雨,2023)之间也都存在着非线性的关系,可见在企业管理实践中需要重视非线性的效应。进一步地,腾讯研究院的调研报告①和我国的具体情况表明,传统产业企业的数字化转型初始投入大、投资专用性强、转换成本高,回报周期和回报收益不明确,数字技术发挥作用可能时滞较长,劳动生产率提升效果不明,转型风险不可预见等,使得数字化转型投入与成效存在不确定性,增加费用投入与提高转型成效并无明确的正相关性。这符合企业数字化转型的典型特征:长周期、重投入、见效慢。并且目前我国传统产业的数字化转型能力和成效还不理想,生产率仍然偏低,创新能力依然无法适应经济高质量的发展要求。这说明在企业数字化转型初期,由于成本增加、生产率下降和信息透明度的提高,数字化转型使得市场势力呈现下降趋势。但是随着数字化转型的深入和成熟,将数字技术融入企业业务流程,使得企业的生产经营全过程可追溯、可预测,实现边际成本接近于零、企业产品质量与服务创新能力的提升,增强企业将价格定于成本之上的能力即提高了企业的市场势力。

基于上述讨论,提出本文的研究假说H1。

H1:企业数字化转型与市场势力之间呈现U 型关系,数字化转型使得市场势力先下降后上升。

(二)企业数字化转型影响市场势力的作用机制

数字经济对于企业的直接影响是产品的生命周期大幅度缩短(戚聿东和蔡呈伟,2019),企业数字化转型之后,企业的产品成本会得以下降、产品质量会得以上升。因此,本文主要从成本效应和创新效应的角度探讨数字化转型对企业市场势力的影响。

1. 成本效应

企业数字化转型前期固定成本较高,但是之后的产品的迭代成本却很低,企业在产品市场上的竞争也主要围绕着迭代产品(戚聿东和肖旭,2020)。因此,数字化转型前期,成本的上升使得市场势力下降,但随着边际成本的降低,最终提高了市场势力。在数字化转型前期,企业对于适用于生产环节的通用技术还不够熟悉,与生产环节的融合度还不够高,加之数字化转型初始投入大、投资专用性强、转换成本高,反而使得市场势力下降。

随着企业对生产环节通用技术的熟悉,企业可以有效地利用现代数字技术对生产经营的各个环节进行准确测量、分析和优化,从而提高企业生产效率、降低产品成本和外部交易成本,最终能够提升企业的市场势力。首先,随着数字化转型逐步推进,数字技术与生产的智能化转型融合度也逐渐提升,能够更加系统、准确地捕捉企业生产管理过程中的所有数据和信息的优势,实现更加模块化和柔性化的生产(戚聿东和肖旭,2020)。模块化的生产使得企业生产过程更加标准化,柔性化生产使得企业精准依据消费者的多样化需求和个性化定制,这都有利于降低企业的生产成本。如利用“无人车间”等数字技术实现的规模化、多品种、个性化等智能生产,将会大大提升企业的生产效率,进一步IlHHhfJqV6ncNZPLAYlllA==提高企业在产品市场上的势力。其次,企业的搜索成本、运输成本和违约成本等外部交易成本也极大地降低,并极大地提升生产的柔性化以及对生产风险的管控能力(Goldfarb andTucker,2019),同时大大提升企业的生产效率。因此,数字化转型对产品成本的影响是产品成本先上升后下降,而产品成本越低市场势力越高。因此,产品成本的影响会使得数字化转型与市场势力之间呈现U 型关系,即数字化转型初期,由于成本增加降低了市场势力,但随着数字要素边际成本的降低,市场势力逐步提升。

基于以上分析,提出数字化转型影响企业市场势力作用机制的研究假说H2。

H2:数字化转型能够通过成本效应影响企业的市场势力,即由于数字化转型初期成本的增加使得市场势力下降,但随着边际成本的降低,市场势力逐步提升。

2. 创新效应

跨界竞争不停地对传统企业发起挑战,数字化给中国的经济带来的是一种“破坏性创新”(赵振,2015;郭家堂和骆品亮,2016),因此,熊彼特“创造性破坏”会使得数字化转型初期市场势力下降。熊彼特创造性破坏理论认为,经济内部的突变和革命是不断破坏旧结构、建立新结构的过程。但是,如果新结构只是旧结构的形式变化而没有实现实质性的进步,那么各种形式的“循环”就不会带来真正的经济增长(赵振,2015)。基于技术进步的经济增长的过程不是线性的,其中充斥着如新技术对旧技术的淘汰、建立在旧技术基础上的生产设施不能适应新技术的生产力等冲突,这时企业不能很好地处理这些冲突,会致使企业的生产率下降以致市场势力下降。因此,在企业数字化转型初期,创造性破坏(“破坏”大于“创造”)使得数字化对市场势力的抑制作用大于促进作用。

随着数字技术与企业的生产经营深入融合,通过创造性破坏(“创造”大于“破坏”)提高了产品质量和生产效率,进而提升了市场势力。在数字经济时代,创意产生、产品开发、产品试制与制造以及物流和销售等环节都可能被数字技术颠覆(Lyytinen et al.,2016)。生产企业也可以利用大数据、机器学习、云计算等技术更加精准地刻画终端用户的偏好和行为特征,进而精准预测用户需求的变化(张峰和刘璐璐,2020),并依据精准预测的结果进行产品研发设计,这能够平衡企业的供给和需求以及设计更加符合客户需求的产品。由此,企业生产出的新产品也更具有差异化,而新产品的推出或产品质量的提升必然会使得产品销售价格提升(蒋冠宏,2021),促使市场势力提升。产品中有价值的数据和增值服务也使得产品本身的价值得以提高,更好的产品性能和客户价值减少替代威胁(Porter and Heppelmann,2014)。即使产品被模仿,企业也可以在新产品被模仿出来之前,有能力在边际成本上设定更高的加成率(刘啟仁和黄建忠,2016)。同时,企业研发成本也大大降低(Lyytinen et al.,2016),这是由于产品创新可以带来生产率的提升使得边际成本降低,从而提升市场势力(刘啟仁和黄建忠,2016)。因此,企业将数字技术与自身主业相结合,精准预测客户的需求及其变化进行产品创新,提高产品质量和生产效率,从而提升市场势力。

基于以上分析,提出数字化转型影响企业市场势力作用机制的研究假说H3。

H3:数字化转型能够通过创新效应影响企业的市场势力,即数字化转型在初期对创新具有抑制作用,从而带来市场势力下降,后期数字化转型可以促进创新,从而带来市场势力上升。

三、研究设计

(一)样本选取与数据来源

本文选取2012—2021 年沪深A 股上市公司的数据作为初始研究样本,并对数据按照以下标准进一步筛选:第一,剔除金融类企业;第二,剔除ST、ST*和其间退市以及新发IPO 企业的样本;第三,剔除相关变量缺失的样本;第四,为减少异常值影响,本文对所有微观层面的连续变量进行1%和99%的缩尾处理。数据主要来自万得数据库(Wind)和国泰安数据库(CSMAR),相关企业年报数据则来自深圳证券交易所、上海证券交易所官方网站。

(二)变量定义

1. 企业市场势力

企业市场势力指企业将价格定于边际成本之上的能力。本文借鉴De Loecker and Warzynski(2012)的方法计算企业加成率,度量企业的市场势力。由于这种方法可以不依赖于企业所面临的市场结构和需求状况,相较于其他模型具有明显的优势,因此得到广泛使用。在估计生产函数时,投入要素主要考虑资本投入、劳动力投入和中间投入①。其中,资本投入采用固定资产净值,可从财务报表中获取;劳动力投入采用员工人数(任曙明和孙飞,2014)。DLW 方法的核心是估计要素产出弹性,本文采用中间投入估计其产出弹性。由于中间投入的直接获取难度,且采用的是上市公司的数据,因此需要专门核算。借鉴邓忠奇等(2022)的方法,工业中间投入的具体计算过程:根据工业增加值核算的“生产法”,工业增加值=工业总产值-工业中间投入+本年应交增值税,可以得出工业中间投入=工业总产值-工业增加值+本年应交增值税。工业总产值的计算方法采用主营业务收入+库存商品期末余额—库存商品期初余额。工业增加值的计算,根据工业增加值核算的“收入法”,工业增加值=劳动者报酬+生产税净额+固定资产本年折旧+营业盈余。其中,营业盈余用营业利润替代(任曙明和孙飞,2014);劳动者报酬包括工资奖金津贴和补贴、职工福利费期末余额、住房公积金期末余额、基本养老保险期末余额、生育保险费期末余额、失业保险费期末余额、医疗保险费期末余额、工伤保险费期末余额;生产税净额等于生产税减去生产补贴。此外,在采用两步法估计市场势力时,借鉴邓忠奇等(2022)的方法,将工业总产值而非工业增加值视为产出价值量。本文计算企业市场势力的数据均来自万得数据库(Wind),不足的数据经查阅年报获得。

2. 企业数字化转型程度

企业数字化转型参考吴非等(2021)的做法,对企业数字化转型的关键词汇进行词频统计,利用词频数构建企业数字化转型指数。详细的关键词见表1。具体的做法如下:第一步,利用Python爬取巨潮资讯网上市公司的年报,并根据年份和股票代码等信息对文件进行重命名。第二步,数据清洗。将年报的pdf 格式转换为txt,并对其进行分词、停用词的数据清洗。第三步,选取企业数字化转型关键词,并对关键词进行提取。第四步,文本分析处理与词频统计。在获取所有涉及数字化词库关键词的词频后,考虑到不同年报文本长度的差异会产生一定的影响,采用企业数字化相关词频总和除以年报总词频(去除英文和数字)衡量微观企业数字化程度(Digital)①,并对该指标乘以100。该指标数值越大,表示企业数字化程度越高。

3. 控制变量

结合现有文献和影响企业势力的因素,借鉴任曙明和张静(2013)、刘啟仁和黄建忠(2016)的研究,选取公司规模(Size)、资产负债率(Lev)、经营现金流量占比(OCF)、人均工资(Lnwage)、企业成长性(Growth)、总资产收益率(ROA)、产权性质(SOE)、企业年龄(Age)和行业集中度(CR4)作为控制变量。具体的变量定义见表2。其中,公司规模(Size)采用企业资产总额的对数形式表示,通常规模越大的企业资产结构和人员安排更为合理,其投入材料的议价能力更强,成本控制能力更高,在一定程度上会影响企业的市场势力。资产负债率(Lev)为总负债与总资产之比,企业成长性(Growth)采用当期和上一期营业收入之差与上期营业收入之比,二者分别代表企业的融资能力以及投资能力,投融资能力越强的企业越容易在激烈的市场竞争中脱颖而出(任曙明和张静,2013)。人均工资(Lnwage)表示企业用工成本,劳动力成本会对企业的市场势力产生一定的影响。经营现金流量占比(OCF)采用经营性现金流量净额占总资产比值表示;总资产收益率(ROA)以净利润与总资产平均余额的比值表示;产权性质(SOE)以国有企业为1,否则为0 构造虚拟变量;企业年龄(Age)采用企业自成立以来的年限加1 后的自然对数计算;行业集中度(CR4),用于衡量市场集中度,以行业内最大的前4 家公司的主营业务收入占全行业主营业务收入的比例表示。

(三)模型设计

基于上述变量设计,构建如下回归模型,以此考察数字化转型对企业市场势力的影响:

Markupi,t=α+α1Digital i,t+ α2Digitali,t2+∑Controls i,t+∑Year +∑Industry +εi,t(1)

其中,被解释变量Markupi,t 表示i 企业t 年的企业市场势力,解释变量Digitali,t 表示i 企业t 年的企业数字化转型程度;Controlsi,t 表示一系列控制变量;Year 为时间固定效应,Industry 为行业固定效应,ε i,t 为随机扰动项。行业分类依据证监会2012 行业分类标准,制造业取3 位代码,其他行业取1 位代码。

(四)描述性统计

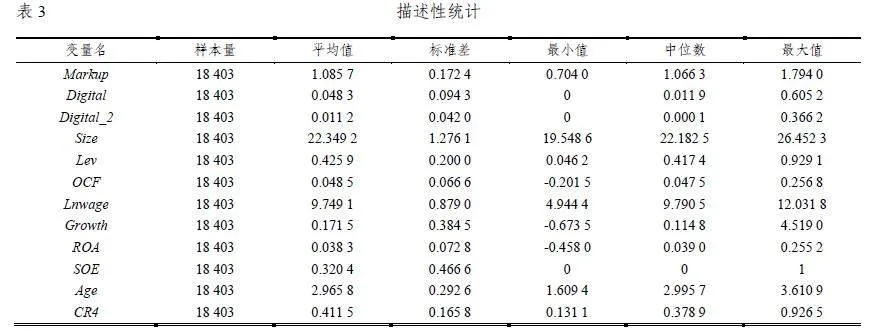

表3 汇报了描述性统计的结果。Markup 的平均数为1.085 7,最大值为1.7940,标准差为0.172 4。Digital 的平均数为0.0483,最大值为0.6052,最小值为0,说明企业数字化转型的程度具有较大的差别,部分企业尚未推进数字技术与企业经营业务的融合。其余控制变量的分布特征与以往研究文献基本相似。对所有缩尾后的连续变量进行方差膨胀因子(VIF)检验,结果显示平均VIF 为2.33,远小于经验阈值10,基本排除变量之间多重共线性问题。

四、实证结果与分析

(一)基准回归结果

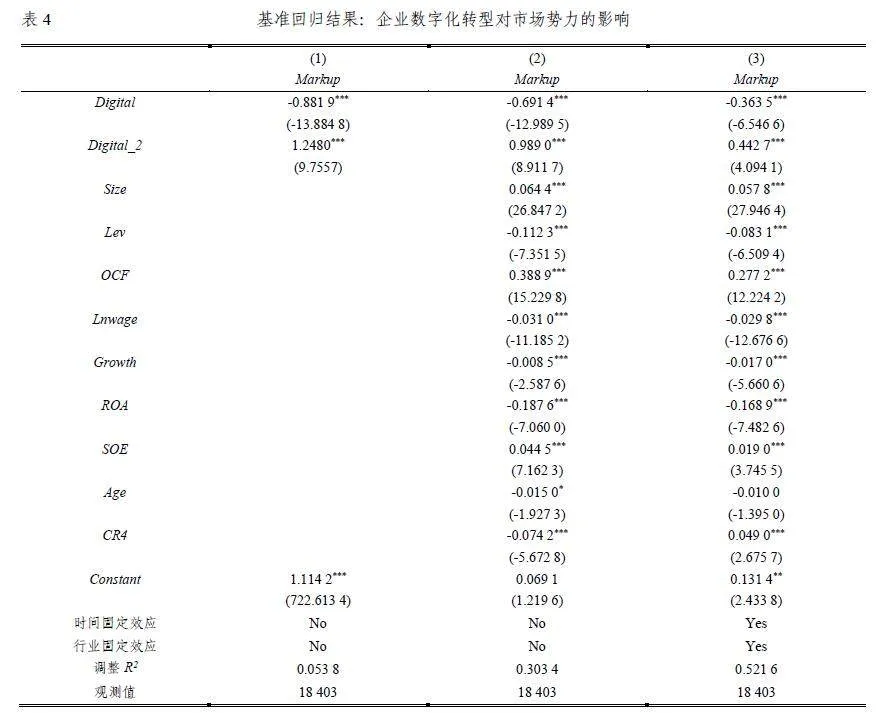

表4 报告了数字化转型程度影响企业市场势力的检验结果。第(1)列不加入控制变量和固定效应,数字化转型的代理变量(Digital)一次项系数在1%的水平上显著为负,其二次项系数在1%的水平上显著为正,与理论预期一致。第(2)列加入控制变量,但未控制时间和行业固定效应,解释变量一次项系数仍在1%的水平上显著为负,二次项系数仍在1%的水平上显著为正。第(3)列加入控制变量、时间和行业固定效应,结果显示,数字化转型的一次项系数在1%统计水平上显著为负,其二次项系数在1%统计水平上显著为正,说明企业数字化转型在转型初期效果不明显,由于前期成本投入大等原因,在一定程度上会降低企业的市场势力;但随着转型的深入和成熟,在一定程度上数字化深度融合主营业务和实现企业内外部协同互动、协作共享,企业的市场势力最终会提高,验证了研究假说H1。

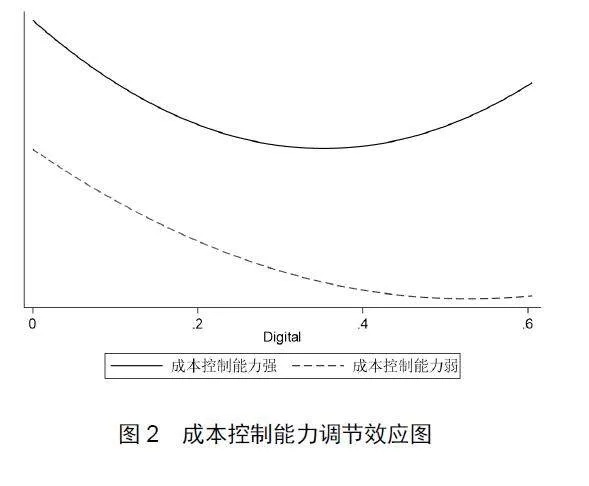

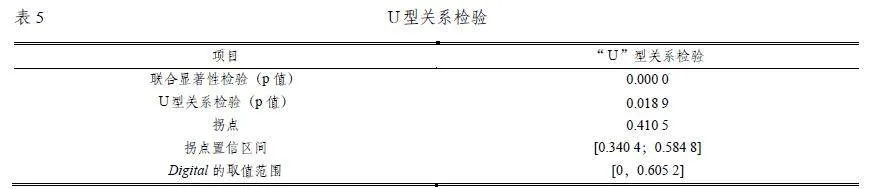

为进一步检验U 型关系,借鉴Haans et al.(2016)的观点与本文的研究内容,从以下三个方面进行考察。①企业数字化转型(Digital)的一次项系数在1%的水平上显著为负,二次项系数在1%的水平上显著为正,且由表5 可知经Utest 检验回归模型整体在5%的显著性水平上呈现U 型关系。②检验回归方程的斜率在数据两端足够陡峭。数字化转型与市场势力的回归方程为Y = 0.4427X2 -0.3635X + 0.1314,对回归方程求一阶导数得到斜率方程 ∂Y/∂X=0.8854X- 0.3635,企业数字化转型(Digital)的取值范围为[0,0.6052]。当数字化转型取左端最小值(0)时,斜率为-0.3635;当数字化转型取右端最大值(0.6052)时,斜率为0.1723。符合数字化转型较小(大)时,数字化转型与市场势力的斜率为负(正),说明数字化转型的斜率在数据区间的两端足够陡峭。③检验拐点是否在取值范围之内。令斜率方程0.8854X - 0.3635 = 0,求得拐点为 0.4105。拐点值处于企业数字化转型取值范围内,且其置信区间处在样本区间范围内。因此,认为数字化转型与企业市场势力之间为U 型关系。

企业数字化转型与企业市场势力呈现U 型关系的原因可能在于:①从数字化转型阶段进程看,中国企业数字化转型仍处于初级阶段。在国有企业中,60%处于初级阶段(30%认为数字化转型未对主营业务起作用,另外30%认为数字化已经发挥局部作用),仅有10.9%进入转型的成熟期,29.1%进入转型的深入期。在非国有企业中,38.16%的企业反映主营业务还未进行数字化转型,76.97%的企业认为其数字化转型仍然处于初步探索阶段,1.54%的企业认为进入了成熟应用阶段①。对于数字化转型的成效,大多数企业均认为在转型初期尚未取得明显效果。从数字化转型长周期、重投入、见效慢的典型特点来看,现阶段数字化转型处于初期,对市场势力的影响主要是负面影响,但随着数字化转型的推进与成熟,数字化转型最终能够带来市场势力的提升。再结合图1 中可知,在拐点之前数字化转型呈现下降趋势,拐点之后企业数字化转型进入成熟阶段,数字化转型对市场势力的影响便呈现上升趋势。②从企业整体生产运营的角度来看,部分企业的数字化转型仅仅限于部分环节的数字化转型,而非生产经营整体的数字化转型,导致数字化转型部分难以有效融入产品或服务的价值创造过程,既影响企业整体运作效率又造成了资金的浪费,生产效率的下降和产品与服务质量尚未得到提升便会导致市场势力的下降。因此,部分企业意识到转型的问题后,及时进行调整,努力寻找突破,便可以利用数字化提升企业的市场势力。

(二)稳健性检验

为保证数字化转型对企业市场势力的影响具有稳健性,采用改变被解释变量和解释变量的测度、排除企业策略性信息披露的影响和内生性问题进行稳健性检验,结果依然支持了核心研究结论。

1. 改变被解释变量的度量指标

主要从四个方面重新度量被解释变量:①选取会计法计算的勒纳指数,即(营业收入-营业成本-销售费用-管理费用)/营业收入,该指标越大,企业的市场势力越强。回归结果如表6 第(1)列所示,结果符合预期。②以使用最小二乘法计算的企业市场势力(Markup_OLS)和使用柯布—道科拉斯生成函数计算的企业市场势力(Markup_CD)作为企业市场势力的替代指标①。结果如表6 第(2)列和第(3)列所示,核心解释变量一次项系数显著为负,二次项系数显著为正,与基准回归结果一致。③借鉴Hoberg and Phillips(2016)和刘亚辉等(2021)的研究,利用上市公司年报文本中对产品的描述,采用基于机器学习的文本分析法,测算产品相似程度,刻画出每个公司在其圈定竞争对手群中所面临的产品市场竞争程度,即产品相似越多的公司面临的竞争越激烈。结果如表6 第(4)列所示,核心解释变量Digital 一次项系数显著为正,二次项系数显著为负,说明企业在数字化转型初期,与其竞争对手之间的产品相似度依然很高,可能是由于数字化还没运用到核心生产过程中,但随着转型的深入和成熟,数字化转型会使得企业生产的产品区别于其他企业,企业的市场势力得以提高。表6 的结果显示,改变了企业市场势力的度量指标之后,结果依然稳健。

2. 改变解释变量的衡量

本文采用以下两种方法重新构建数字化转型程度指标:①由于企业整体的数字化转型指标可以分解为“底层技术层面”(Digital2)和“实践应用层面”(Digital3),因此将这两个维度分别进行回归。②数字技术关键词库中包括人工智能、区块链、云计算以及大数据四个维度,由于四类技术涵盖的词汇数存在差异,这很可能赋予各类技术不同的权重进而影响对企业数字技术应用能力的捕捉。因此,根据人工智能(AI)、区块链(BD)、云计算(CC)和大数据(DT)4 个子指标,借鉴袁淳等(2021)的研究,对这4 个细分指标进行分年度离差标准化处理以消除量纲,如AI_s=[AI-min(AI)]/[max(AI)-min(AI)],然后分别进行回归。表7 报告了检验结果。结果表明,企业数字化转型程度一次项系数在1%的水平上显著为负,二次项系数均在1%的水平上显著为正,表明无论是底层技术还是应用技术,对企业市场势力的影响均呈现先下降后上升的趋势,进一步支持了本文的研究结论,增强了结果的稳健性。

3. 排除企业策略性信息披露行为的影响

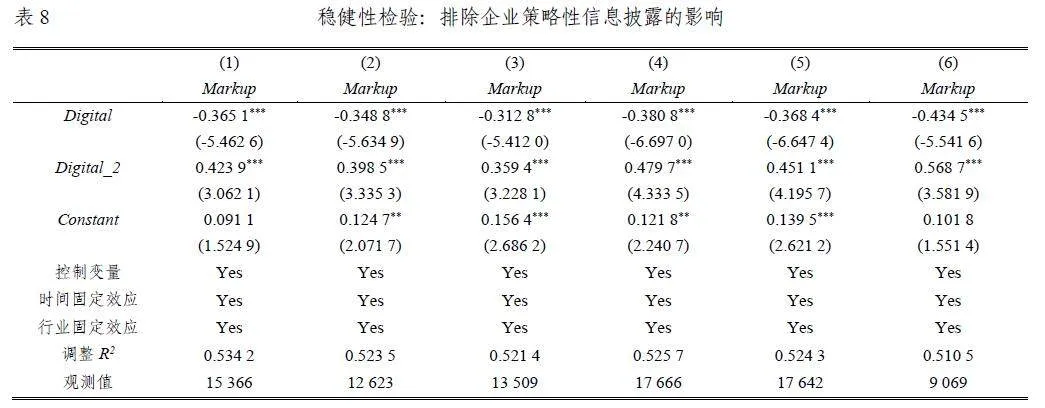

企业可能会在年报中夸大自身的数字化转型程度,使得从年报中提取的数字化转型词频可能会受到企业这种策略性信息披露行为的影响。因此,借鉴赵璨等(2020)和袁淳等(2021)的研究采取如下措施:①由于许多创业板上市公司属于高新技术企业,可能利用互联网进行概念炒作或蹭热点,因此,本文剔除创业板和科创板上市公司样本,结果如表8 第(1)列所示。②由于深圳证券交易所信息披露考评结果为优秀或良好的上市公司样本更少可能进行策略性信息披露,因此,仅仅对这类样本进行回归,结果如表8 第(2)列所示。③剔除数字化转型为0 的样本,结果如表8第(3)列所示。④企业信息披露不真实、操纵股价等原因会影响企业数字化转型的测度,因此剔除样本期间内因信息披露等问题受到过中国证券监督管理委员会(简称证监会)或证券交易所处罚的公司样本,结果如表8 第(4)列所示。⑤由于2015 年股灾对上市公司的股价造成了巨大的冲击,企业可能会为了操纵股价而加大披露数字化转型相关的词频。因此,借鉴刘慧和白聪(2022)的做法,剔除2015 年的样本进行检验。结果如表8 第(5)列所示。⑥为了进一步有效排除管理层为了获得政府补助、操纵股价等动机从而在年报中异常披露数字化相关的词频,将剔除企业数字化异常信息披露程度高于分年度分行业样本中位数后的样本重新进行回归,回归结果如表8 第(6)列所示。企业数字化相关的异常信息披露的测算借鉴Richardson(2006)和曹伟等(2022)的做法,被解释变量为数字化词频加1 取自然对数,解释变量为企业规模、同年度同行业其他企业的数字化转型程度均值、年报篇幅、业务复杂度、信息披露质量、政府补助、是否受到证监会处罚①,并控制时间、公司和省份固定效应。其中,回归模型的残差值为企业数字化相关的异常信息披露,借鉴Richardson(2006)的思路,异常部分可为正,也可为负,负(正)值对应于披露不足(过度)。在排除了企业的异常披露后,数字化转型的一次项系数显著为负,二次项系数显著为正,因此可以有效地排除企业数字化相关的异常信息披露。综上,表8 第(1)列至第(6)列的结果显示,本文的核心结论不会受企业策略性信息披露的影响而发生改变。

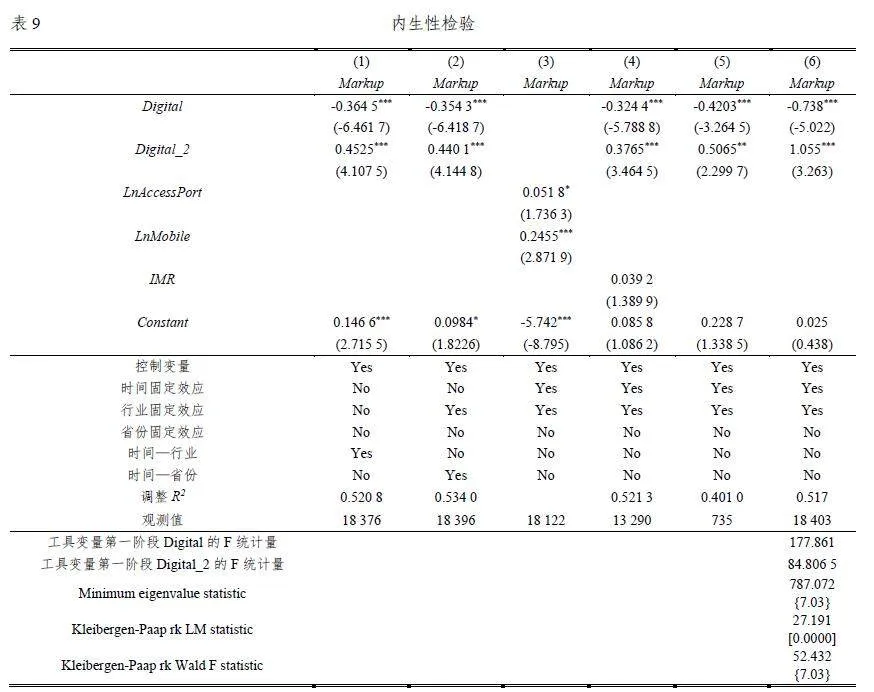

4. 内生性问题

(1)遗漏变量问题

尽管基准检验纳入了一系列控制变量,但是依然可能存在一些遗漏变量问题。考虑到时间动态的调整,进一步控制时间—行业和时间—省份的交互固定效应,以有效控制随时间变化的行业环境特征和公司所在省份随时间变化的宏观经济环境。表9 第(1)列和第(2)列的回归结果表明,在控制行业环境异质性以及省级层面随时间变化的宏观经济环境之后,回归结果依然稳健。

(2)Heckman 两阶段法和倾向得分匹配

首先,采用Heckman 两阶段法缓解样本自选择问题带来的内生性问题。在Heckman 第一阶段,按照是否进行数字化转型设置虚拟变量作为被解释变量,并借鉴赵宸宇等(2021)和张泽南等(2023)的思路和做法,选取地区互联网宽带接入端口的自然对数(LnAccessPort)和移动电话普及率的自然对数(LnMobile)作为排他性约束变量,并加入企业规模(Size)、资产负债率(Lev)、经营现金流量占比(OCF)、公司成长性(Growth)、总资产收益率(ROA)、董事会规模(Board)、独立董事比例(Indep)、是否两职合一(Dual)、年度虚拟变量以及行业虚拟变量等影响企业数字化转型的因素,从而进行Probit 回归,预测企业进行数字化转型的概率并计算出逆米尔斯比率(IMR)。选取地区互联网宽带接入端口和移动电话普及率作为排他性约束变量的原因在于:地区互联网宽带接入端口数和移动电话普及率会影响企业的数字化转型,但是不会直接影响企业的市场势力。在Heckman 第二阶段,将第一阶段所计算出的IMR 作为控制变量纳入主要的回归模型。此外,还需检验将IMR 放入第二阶段的回归模型的多重共线性问题,经过检验,Digital 的VIF 为9.11,Digital_2的VIF 为8.27,均小于10。Digital_2 和Digital 的VIF 值会偏大是由于Digital_2 是Digital 的平方项,但回归模型的平均VIF 为2.53,可以说明回归模型不存在严重的多重共线性问题。第一阶段和第二阶段的回归结果分别展示在表9 第(3)列和第(4)列。表9 第(3)列中排他性约束变量LnAccessPort 和LnMobile 分别在10%和1%的水平上显著,说明地区互联网宽带接入端口数和移动电话普及率会促使企业提高其数字化转型的程度,符合排他性约束变量选择的条件。表9 第(4)列中,Digital 和Digital_2 的回归系数均在1%水平上显著,增强了主要研究结论的稳健性。

其次,为了减少影响市场势力的潜在企业和行业特征差异所带来的数字化转型程度的差异,将U 型关系右侧的样本作为实验组,将U 型关系左侧的样本作为控制组(李树和王雨,2023),进行一对一的最近邻匹配。然后通过Logit 模型将主回归中所使用的全部控制变量作为协变量计算倾向得分,再根据倾向性得分值,进行一对一有放回近邻匹配。同时检验了控制变量的平衡性,发现匹配后的实验组和控制组之间没有显著差异,证明了平衡性假设条件满足,确保了倾向得分匹配结果的可靠性。对匹配完成后的样本重新进行回归,结果如表9 第(5)列所示,核心解释变量依然在1%的显著性水平上显著,说明在消除了拐点左右两端的样本由于其他因素干扰的影响之后,结果依然稳健。

(3)工具变量法

为了进一步缓解内生性问题,本文还采用了工具变量法。本文借鉴肖红军等(2021)和侯德帅等(2023)的做法,采用按年度−省份−行业划分的数字化转型均值(Digital_mean)作为工具变量进行内生性检验。相关性上,相关城市的数字化基础设施具有趋同性会对企业的数字化转型产生影响,同行业的企业也会对企业的数字化转型产生影响;排他性上,年度−地区−行业层面的数字化转型不会直接对企业的市场势力产生影响,但可以通过影响企业的数字化转型从而间接地影响企业的市场势力。回归结果如表9 第(6)列所示,Digital 和Digital_2 均在1%的水平上显著为负和为正,核心研究结论依然稳健。

工具变量的不可识别检验表明,Kleibergen-Paap rk 的LM 统计量为27.191,对应的p 值为0.0000,显著拒绝“工具变量识别不足”的原假设,说明工具变量与解释变量相关。弱工具变量检验表明,两阶段最小二乘法的第一阶段的Digital 和Digital_2 的F 统计量大于经验值10,且最小特征值统计量(Minimum eigenvalue statistic)为787.072,远大于临界值7.03;Kleibergen-Paap rk 的Wald F 统计量(52.432)大于Stock-Yogo 弱识别检验10%水平上的临界值(7.03)。因此,可以从第一阶段回归中的Digital 和Digital_2 的F 统计量大于经验值10、第一阶段回归中的最小特征值统计量大于Stock-Yogo 的临界值以及Kleibergen-Paap rk Wald F 统计量大于Stock-Yogo 的临界值,说明不存在弱工具变量问题。总体而言,以上检验说明了选取年度−省份−行业的数字化转型均值作为企业数字化转型工具变量的合理性和可靠性。

五、机制检验

基于前文的理论分析,成本效应和创新效应是数字化转型影响市场势力的主要作用机制,本部分将对成本效应和创新效应分别进行检验,以期明晰数字化转型与市场势力之间的传导路径。

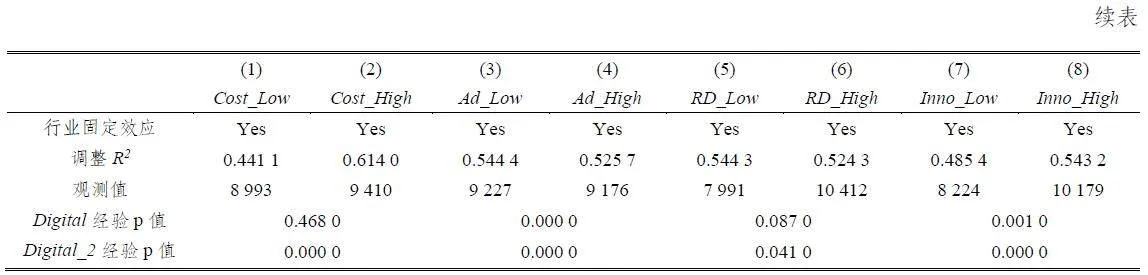

(一)成本效应

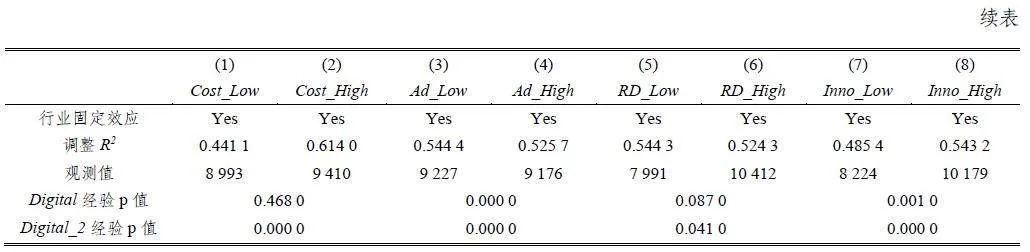

数字化转型对企业成本的影响是先上升后下降,企业成本对市场势力的影响是先下降后上升,因此由于成本的影响,数字化转型对市场势力的影响是先下降后上升,即数字化转型初期的成本增加使得市场势力下降,随着数字化转型的深入和成熟,边际成本逐渐下降,最终使得市场势力逐步上升。本文采用企业成本和外部交易成本检验成本效应,其中企业成本由营业成本与销售费用、管理费用、财务费用之和计算所得,依据企业成本分行业分年度的中位数为标准进行分组,大于中位数取值为1,表示高成本组(Cost_High),小于样本中位数取值为0,表示低成本组(Cost_Low)。其次,对于企业的外部交易成本,采用广告费用占营业收入的比重,依据该指标的分行业分年度的中位数为标准进行分组,大于中位数取值为1,表示高外部交易成本(Ad_High),小于中位数取值为0,表示低外部交易成本(Ad_Low)。回归结果如表10 第(1)列至第(4)列所示。在第(1)列和第(2)列中,数字化转型的二次项Digital_2 的组间系数差异显著,但一次项系数差异不显著,这说明在数字化转型前期需要成本的投入,但是随着数字化的转换成本、边际成本降低,市场势力逐渐提升。在第(3)列和第(4)列中,数字化转型的一次项和二次项的组间系数差异显著,外部交易成本低时,二次项系数显著大于高外部交易成本的组,说明成本更低更有助于市场势力的提升。这验证了前文的研究假说H2。企业数字化转型在转型初期会增加企业的内部和外部成本,但随着数字化转型的深入,边际成本逐渐降低,数字化转型有助于企业产品成本的降低,使得企业能够提供具有市场势力的成本结构的独特产品。

(二)创新效应

根据前文的理论分析,数字化转型前期由于创新的暂时性的抑制作用使得市场势力下降,但创新能够从内部不停地革新经济结构,推动经济增长,因此随着数字化转型的深入和成熟,企业内部的创新能够提高企业的产品质量以提升产品价格,提高生产效率以降低边际成本,进而促进市场势力的提升。本文以研发投入占营业收入比例(RD)和企业申请专利数量的对数(Inno)为标准进行分组,大于分行业分年度中位数的取值为1,表示创新效应高的组(RD_High 和Inno_High),小于分行业分年度中位数的取值为0,表示创新效应低的组(RD_Low 和Inno_Low)。回归结果展示在表10 第(5)列至第(8)列中,数字化转型的一次项系数均为负,说明数字化转型初期,由于“创造性破坏”创新的抑制作用会使得市场势力下降,而二次项系数在创新效应高的组均显著大于创新效应低的组,表明企业数字化转型的深入和成熟有助于企业创新,企业可以利用数字技术精准预测客户的需求,并依据市场需求研发产品,提高产品的质量和生产效率,从而提高企业的市场势力。

六、进一步分析

企业成本控制能力(企业自身能力)和市场竞争程度(外在环境)都会对数字化转型与市场势力之间的关系产生影响。①数字化转型前期,企业需要承担成本上涨的压力,企业因要素再配置需要对成本结构进行优化,因此企业自身的成本控制能力越强,在数字化转型的过程中越有助于市场势力的提升。②依据前文理论分析,数字经济改变了现有市场,市场竞争程度越强,信息透明度更高,使得企业数字化转型对市场势力产生负面的影响。因此,为进一步检验成本控制能力和市场竞争程度对数字化转型与市场势力之间的关系的影响,构建如下的回归模型:

Markupi,t=δ0+δ1 Digitali,t+δ2 Digital2i,t+δ3 Digitali,t Mi,t+δ4 Digital2i,t Mi,t+ δ5Mi,t+ΣControls+Σ Year +ΣIndustry+εi,t(2)

其中,M 为调节变量,包括成本控制能力和市场竞争程度,其他变量含义与模型(1)一致。选取成本费用利润率度量成本控制能力,该指标等于利润总额除以营业成本、销售费用、管理费用、财务费用之和。该指标越高,表明企业为取得利润而付出的代价越小,成本费用控制得越好,盈利能力越强,即该指标越高,企业成本控制能力越强。选取赫芬达尔—赫希曼指数(HHI)度量市场竞争程度,并基于赫芬达尔—赫希曼指数的中位数,将样本分为两组,将小于样本中位数的取值为0,表示市场竞争程度较强;大于样本中位数的取值为1,表示市场竞争程度较弱。

为判断在调节作用下数字化转型与市场势力的曲线关系是否存在,对模型(2)进行简化:Y=δ0+δ1X+δ2X2δ3XM +δ4X2 M+δ5M =δ0+δ5M + (δ1 +δ3M)X+ (δ 2 +δ 4M)X , 其 中 ,δ0 +δ5 M 为截距项, δ1+δ 3 M 为斜率项, δ2+δ 4M 为曲率项。数字化转型与市场势力的非线性关系取决于曲率项,若曲率项显著,无论斜率项是否显著,都存在非线性关系;若曲率项不显著,斜率项显著,则存在线性关系。而曲率项,包含了调节变量,说明数字化转型与市场势力之间的曲线关系随着调节变量的变化而变化。

其次,具体考察曲线如何随着调节变量变化而变化。在模型(2)中, δ4 的系数是主要关注的变量,该系数是否显著决定了调节作用是否存在。依据Haans et al.(2016)的研究,调节效应还需考察:拐点的变动(向左移动还是向右移动);曲线形状的变化(变平坦还是变陡峭)——对于U型关系,若δ4 大于0,曲线变得陡峭,若δ4 小于0,曲线变得平坦。

(一)成本控制能力

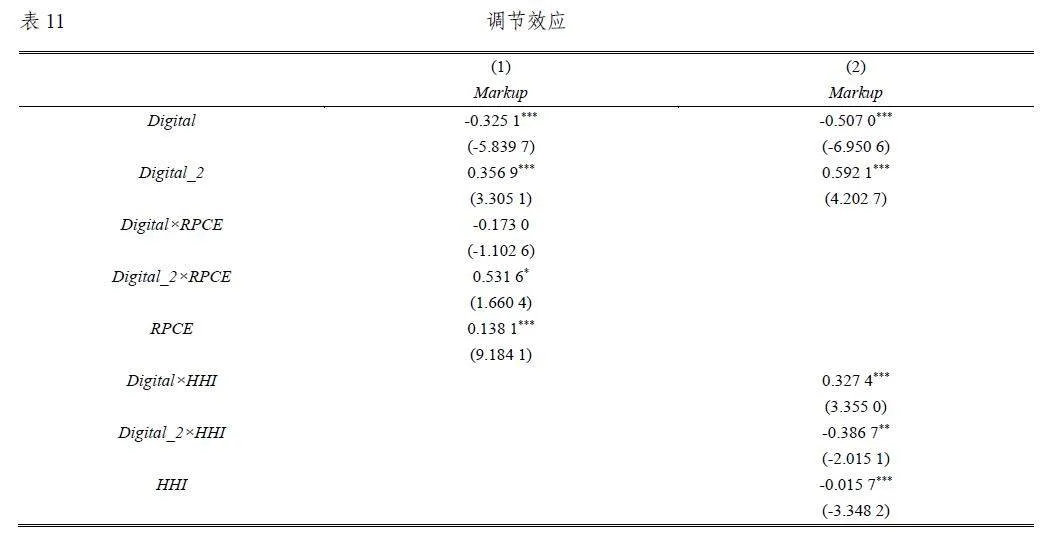

成本控制能力对数字化转型影响市场势力的调节效应显著。回归结果如表11 第(1)列所示。下面具体分析成本控制能力如何影响数字化转型与市场势力的曲线变化。

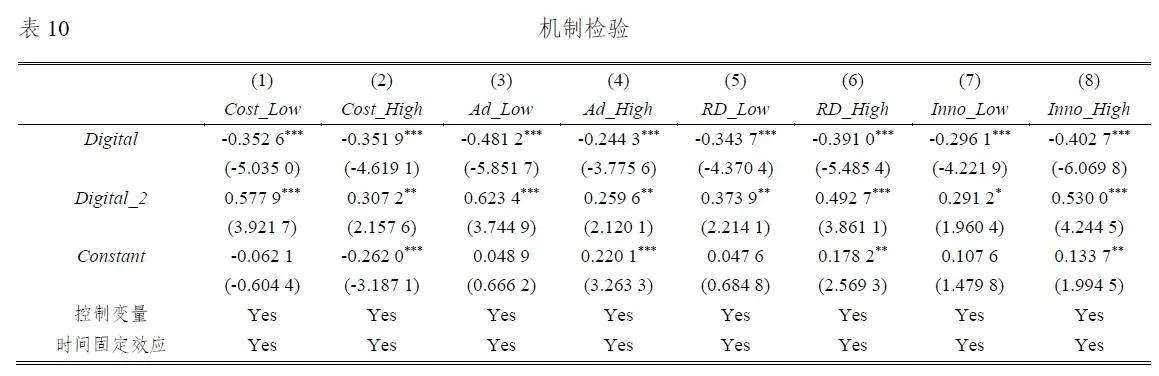

①数字化转型的二次项与成本控制能力的交互项(Digital_2×RPCE)系数显著为正( δ4 =0.5316,p<0.1),成本控制能力的调节作用存在。②为了检验U 型关系拐点变动和曲线变动情况,将表11第(1)列的回归系数值代入回归模型(2)中,得到Y1=-0.3251X+ 0.3569X 2- 0.1730XM1 + 0.1381M 1+ 0.5316X2 M1 ,对X求导得 ∂Y1/∂X=- 0.3251 +0.7138X -0.1730M 1+1.0632XM1。为求拐点,令∂Y1/∂X=0,得到拐点X*=0.1730M1+ 0.3251/0.7138 1.0632 M1,可见,拐点的变动受到了调节变量M1 的影响。进一步地,为探究调节变量M 如何影响拐点的变动,即探究成本控制能力如何影响数字化转型与市场势力的关系,对X*求M1 的导数,得到∂X*/∂M1=-0.2222/(0.7138 +1.0632 M1)2,由于分母恒大于0,因此拐点的变动由分子决定,而分子恒小于0,则∂X*/∂M1<0,拐点向左移动。因此,随着调节变量的变动,拐点值也变小了,说明成本控制能力越强,数字化转型促进市场势力提升的拐点会提早出现,成本压力对市场势力的负面影响提早结束。③曲线形状变化。由表11 的回归结果可知,Digital_2×RPCE的回归系数显著为正,说明U 型曲线会变得陡峭,成本控制能力正向调节了数字化转型与市场势力之间的关系。此外,进一步结合图2 成本控能力制调节效应图,分别取调节变量M 均值的上下一个标准差,以展示曲线从低到高的变化。当成本控制能力较强时(即M1 均值+1 个标准差),拐点为0.3526,当成本控制能力较弱时(即M1 均值-1 个标准差),拐点为0.5283,均在数据范围之内。当数字化转型在拐点之前,两条曲线接近于平行;超过拐点之后,成本控制能力较强的企业,市场势力的提升明显大于成本控制能力较弱的企业,说明成本控制能力的作用主要体现在拐点之后。

因此,成本控制能力正向调节了数字化转型与市场势力之间的关系。这是由于成本控制能力能够带来资源要素的合理配置和成本的降低,成本的降低可以提高市场势力。而不同企业之间成本控制能力有所不同,这种能力对数字化转型初期带来的市场势力的负面影响的减弱程度也会有所不同。柏培文和喻理(2021)利用全要素生产率作为成本节约能力的替代变量,考察了成本节约能力的异质性,研究结果表明,成本节约能力能够弱化城市层面的数字经济发展对市场势力的负面影响。本文与柏培文和喻理(2021)的研究互相印证的同时,进一步发现成本控制能力亦能调节企业数字化转型与市场势力之间的关系,并随着企业成本控制能力的加强,使得数字化转型影响市场势力的拐点提前出现,超过拐点之后市场势力的提升幅度也远大于成本控制能力弱的企业。

(二)市场竞争程度

依据前文理论分析,数字经济下市场信息透明度更高,市场竞争程度更高,企业数字化转型对市场势力会带来负面的影响。为进一步探寻市场竞争程度(外部环境)对数字化转型与市场势力的关系的影响,在主要的回归模型中加入HHI、Digital×HHI、Digital_2×HHI,回归结果如表11 第(2)列所示。结果表明,市场竞争对数字化转型与市场势力的调节效应显著。具体而言:①由表11 第(2)列的回归结果可知,曲率项(Digital_2 和Digital_2×HHI)的回归系数均显著,说明在市场竞争调节下数字化转型与市场势力的曲线关系依然存在。②数字化转型的二次项与市场竞争程度的交互项(Digital_2×HHI)系数显著为负(δ 4 =-0.3864,p<0.05),市场竞争程度的调节作用存在。③考察U型关系的拐点变动和曲线变动情况, Y2=-0.5070X + 0.5921X2+ 0.3274XM2- 0.0157M 2- 0.3867X2 M 2,对X 求导得∂Y2/X=- 0.5070+ 1.1842X+ 0.3274M2- 0.7734XM2。为求得拐点,令∂Y2/X=0得拐点X*=0.5070 -0.3274M2/1.1842- 0.7734M2。为判断拐点的位移, 再对M 进行求导得∂X*/∂M2=0.0044/(1.1840-0.7734M2 )2,知∂X*/∂M2> 0,拐点往右移动了。HHI 是一个反向指标,HHI 越大,市场竞争程度越小,当市场竞争程度较低时(M2=1),拐点为0.4372,当市场竞争程度较高时(M2=0),拐点为0.4281,这与基准回归曲线的拐点相近,说明市场竞争程度对曲线拐点的移动影响很小。④进一步考察曲线的变化,由于δ4< 0说明市场竞争越弱,会使得曲线更加的平坦,市场竞争程度越强,会使得曲线更加的陡峭,市场竞争程度正向调节了数字化转型与市场势力之间的关系。如图3 所示,在拐点之前,市场竞争程度高时市场势力下降幅度明显大于市场竞争程度低时的下降幅度,进一步验证了在数字化转型初期,市场竞争程度越激烈,市场势力下降幅度越大。在拐点之后,尽管市场竞争程度较低时,市场势力的上涨幅度较低,但在本文的样本期内,市场竞争程度较低的企业的市场势力依然大于市场竞争程度较高的企业的市场势力。因此认为在样本期内,市场竞争程度的影响主要体现在拐点之前。

七、结论和建议

近年来,随着数字技术的不断突破发展,将数字技术同企业传统生产模式深度嵌入融合越来越成为企业数字化转型提升企业市场势力的重大战略选择。本文选取了2012—2021 年中国沪深A 股上市企业为研究样本,实证检验了企业在数字经济背景下进行数字化转型对市场势力的影响效应和作用机制。实证检验结果表明:①数字化转型程度与企业市场势力之间呈现非线性的关系,即U型关系。通过改变被解释变量和解释变量的测度、排除企业策略性信息披露行为影响的稳健性检验,以及通过解决内生性问题如Heckman 两阶段法、倾向得分匹配和工具变量等,增强了这一结论的可靠性。②机制检验表明,成本效应和创新效应是数字化转型影响市场势力的主要作用路径。③进一步分析发现,成本控制能力可以正向调节数字化转型与市场势力的U 型关系,成本控制能力越强,企业能够越早且越快地提升市场势力,因此,成本控制能力的调节作用主要体现在拐点之后;对于市场竞争程度的调节作用,在市场竞争程度高的情况下,数字化转型对市场势力的负面影响更大,且在样本期间内,市场竞争程度的调节作用主要体现在拐点之前。

根据上述研究结果,本文提出如下建议:

①企业应当充分认识数字化转型给市场势力带来的不同阶段的影响。首先,数字化转型前期会使得市场势力下降,因此,企业应当充分认知企业数字化转型及其可能面临的风险,加强风险管理,提高整体战略变革思维。企业需充分了解数字技术与实体经济融合发展的规律和特点,数字化转型需要结合内外部环境分析进行诊断对标,将数据驱动的理念、方法和机制根植于企业发展的总体战略,并深度融合数字化转型的具体问题与企业自身业务战略和产品战略,为数字化转型的成功助力。其次,重视市场势力的长期发展和可持续发展。对于数字化转型的重投入、长周期、见效慢,数字化转型初期市场势力的降低只是一时的,企业需要有长跑的耐心和长期投入的信心,不过分追求短期财务业绩,明晰实体经济数字化是一场持久战。明晰数字化转型为企业提供的是可持续的优势,数字化转型的成功可以降低企业的成本和改善产品质量,有助于最终提高市场势力,使其能够在激烈的市场竞争中保持领先地位。最后,企业可以通过保持长远战略、加快转型进程、优化产品和服务、强化创新能力等方式,实现数字化转型对市场势力的持续促进。

②重视和正确认识数字化转型能够通过成本效应和创新效应影响市场势力的主要作用机制。首先,在数字化转型前期,较大规模的初始投资等数字化转型行为会带来高成本的压力,这会对市场势力产生一定的负面影响。政府可以通过提供财政支持、补贴或税收减免、促进数字化技术的普及以及降低数字化转型的门槛等方式,帮助企业降低数字化转型的成本,并提供公平竞争的市场环境,确保每一个企业都能够平等获得数字化支持。政府可以帮助企业深入推进数字化转型,早日超过数字化转型的拐点,使得企业降低生产成本和运营成本,提高成本效益,从而提高市场势力。其次,要正确认识创新效应的机制作用。数字经济时代,数字化转型为企业提供了创新和破坏性技术的机会。破坏性技术会使得原有市场参与者的市场份额减小和市场势力减弱,改变原有的市场格局,增强率先数字化转型成功的企业的市场势力。因此,企业自身应当把握数字经济时代的机遇,努力提高自身的创新能力,提高产品质量,为获取产品市场的定价权助力。同时政府也可以制定政策和措施鼓励企业研发投资和保护知识产权,推动企业创新。

③政府和企业需要重视企业自身成本控制能力的提升和外部市场环境的影响。首先,企业可以通过定期成本评估、加强部门之间的沟通与合作、运用数据驱动的成本管理方式提高成本控制的效率和准确性,并及时调整适应市场变化和数字化转型的业务和成本结构以保持灵活性和适应性,进而提高其自身的成本控制能力。企业自身的成本控制能力越强,越可以减少成本增加带来的市场势力的下降,并可以提升生产效率,越早地提升企业的市场势力。因此,企业需要重视自身的成本控制能力。同时,政府可以建立信息和资源共享平台,提供技术咨询和培训以及数字化转型的成功实践等支持,并鼓励企业之间共享数字化资源,这有助于企业了解市场趋势和成本控制策略,促进企业间的学习和经验交流,帮助企业提高成本控制能力、降低成本、提高效率,实现更高效的数字化转型。其次,企业要深入了解市场需求、加强创新和研发。深入了解市场需求的变化和竞争对手的动态,使得企业能够根据市场需求进行研发并调整产品和服务,从而使得企业在数字化转型的进程中较早地提高其市场势力。同时,政府应当加强市场监管防止不正当竞争,创造公平竞争的市场环境,以推动企业数字化转型的成功和市场的可持续发展。政府也可以帮助企业了解市场需求和竞争情况,为企业提供市场的相关信息和支持并制定与企业相适应的战略。

参考文献

[1] 柏培文,喻理. 数字经济发展与企业价格加成:理论机制与经验事实[J]. 中国工业经济,2021 年第11 期,第59-77 页。

[2] 曹伟,赵璨,杨德明. 夸大其词的“互联网+”信息披露能够影响银行信贷决策吗[J]. 财贸经济,2022 年第2期,第83-97 页。

[3] 邓忠奇,庞瑞芝,陈甬军. 从市场势力到有效市场势力——以中国化学药品制剂制造业为例[J]. 管理世界,2022 年第01 期,第90-108 页。

[4] 付剑茹,王可. 企业数字化发展何以促进创新[J]. 产业经济评论,2022 年第05 期,第51-69 页。

[5] 郭家堂,骆品亮. 互联网对中国全要素生产率有促进作用吗?[J]. 管理世界,2016 年第10 期,第34-49 页。

3897d5b5858d55982f1f2eb361b237e5aafd3e92ab0c3618ae491182b4694aae[6] 侯德帅,王琪,张婷婷,董曼茹. 企业数字化转型与客户资源重构[J]. 财经研究,2023 年第2 期,第110-124页。

[7] 胡洁,韩一鸣,钟咏. 企业数字化转型如何影响企业ESG 表现——来自中国上市公司的证据[J]. 产业经济评论,2023 年第1 期,第105-123 页。

[8] 蒋冠宏. 并购如何提升企业市场势力——来自中国企业的证据[J]. 中国工业经济,2021 年第05 期,第170-188 页。

[9] 荆文君,孙宝文. 数字经济促进经济高质量发展:一个理论分析框架[J]. 经济学家,2019 年第02 期,第66-73 页。

[10] 李树,王雨. 企业数字化转型与内部收入不平等[J]. 产业经济评论,2023 年第1 期,第81-104 页。

[11] 林伟鹏,冯保艺. 管理学领域的曲线效应及统计检验方法[J]. 南开管理评论,2022 年第1 期,第155-166 页。

[12] 刘慧,白聪. 数字化转型促进中国企业节能减排了吗?[J]. 上海财经大学学报,2022 年第05 期,第19-32 页。

[13] 刘九如. 制造业数字化转型的本质、路径、存在误区及政策建议[J]. 产业经济评论,2023 年第1 期,第5-15 页。

[14] 刘啟仁,黄建忠. 产品创新如何影响企业加成率[J]. 世界经济,2016 年第11 期,第28-53 页。

[15] 刘淑春,闫津臣,张思雪,林汉川. 企业管理数字化变革能提升投入产出效率吗[J]. 管理世界,2021 年第05期,第170-190+13 页。

[16] 刘亚辉,牟爽,尹玉刚. 产品市场竞争风险被定价了吗?——来自中国A 股市场的证据与解释[J]. 经济学(季刊),2021 年第06 期,第2061-2082 页。

[17] 戚聿东,蔡呈伟. 数字化企业的性质:经济学解释[J]. 财经问题研究,2019 年第05 期,第121-129 页。

[18] 戚聿东,肖旭. 数字经济时代的企业管理变革[J]. 管理世界,2020 年第06 期,第135-152+250 页。

[19] 任曙明,孙飞. 需求规模、异质性研发与生产率——基于ACF 法的实证研究[J]. 财经研究,2014 年第08 期,第42-56 页。

[20] 任曙明,张静. 补贴、寻租成本与加成率——基于中国装备制造企业的实证研究[J]. 管理世界,2013 年第10期,第118-129 页。

[21] 王菲,刘天军,宋经翔. 数字经济发展能提高农业企业加成率吗——基于全国53196 家农业企业的微观证据[J].山西财经大学学报,2022 年第11 期,第15-27 页。

[22] 王开科,吴国兵,章贵军. 数字经济发展改善了生产效率吗[J]. 经济学家,2020 年第10 期,第24-34 页。

[23] 王荣基,王珏,白东北. 数字化转型与企业市场势力——理论机制与经验识别[J]. 现代管理科学,2022 年第6 期,第157-166 页。

[24] 王淑英,张远芳. 数字化转型能否缓解产业结构趋同程度[J]. 产业经济评论,2022 年第06 期,第119-132 页。

[25] 吴非,胡慧芷,林慧妍,任晓怡. 企业数字化转型与资本市场表现——来自股票流动性的经验证据[J]. 管理世界,2021 年第07 期,第130-144+10 页。

[26] 肖红军,商慧辰. 数字企业社会责任:现状、问题与对策[J]. 产业经济评论,2022 年第06 期,第133-152 页。

[27] 许宪春,张美慧,张钟文. 数字化转型与经济社会统计的挑战和创新[J]. 统计研究,2021 年第01 期,第15-26 页。

[28] 杨德明,刘泳文.“互联网+”为什么加出了业绩[J]. 中国工业经济,2018 年第5 期,第80-98 页。

[29] 袁淳,肖土盛,耿春晓,盛誉. 数字化转型与企业分工:专业化还是纵向一体化[J]. 中国工业经济,2021 年第09 期,第137-155 页。

[30] 张峰,刘璐璐. 数字经济时代对数字化消费的辩证思考[J]. 经济纵横,2020 年第02 期,第45-54 页。

[31] 张小蒂,朱勤. 论全球价值链中我国企业创新与市场势力构建的良性互动[J]. 中国工业经济,2007 年第5 期,第30-38 页。

[32] 张泽南,钱欣钰,曹新伟. 企业数字化转型的绿色创新效应研究:实质性创新还是策略性创新?[J]. 产业经济研究,2023 年第1 期,第86-100 页。

[33] 赵璨,陈仕华,曹伟.“互联网+”信息披露:实质性陈述还是策略性炒作——基于股价崩盘风险的证据[J]. 中国工业经济,2020 年第03 期,第174-192 页。

[34] 赵宸宇,王文春,李雪松. 数字化转型如何影响企业全要素生产率[J]. 财贸经济,2021 年第07 期,第114-129 页。

[35] 赵振.“互联网+”跨界经营:创造性破坏视角[J]. 中国工业经济,2015 年第10 期,第146-160 页。

[36] Aghion P., A. Bergeaud, T. Boppart, P. J. Klenow, and H. Li, “A Theory of Falling Growth and Rising Rents”, NationalBureau of Economic Research, 2019.

[37] Bessen J., and C. Righi, “Shocking Technology: What Happens When Firms Make Large IT Investments? ”, BostonUniversity School of Law, Law and Economics Research Paper, 2019.

[38] De Loecker J, F Warzynski, “Markups and Firm-Level Export Status”, The American Economic Review, 2012, 102(6),2437-2471.

[39] Goldfarb A., and C. Tucker, “Digital Economics”, Journal of Economic Literature, 2019, 57(1), 3-43.

[40] Haans R. F. J., C. Pieters, and Z.-L. He, “Thinking about U: Theorizing and testing U- and inverted U-shapedrelationships in strategy research”, Strategic Management Journal, 2016, 37(7), 1177-1195.

[41] Hinings B., T. Gegenhuber, and R. Greenwood, “Digital innovation and transformation: An institutional perspective”,Information and Organization, 2018, 28(1), 52-61.

[42] Hoberg G., and G. Phillips, “Text-Based Network Industries and Endogenous Product Differentiation”, Journal of political Economy, 2016, 124, 1423-1465.

[43] Lyytinen K., Y. Yoo, and R. J. Boland Jr., “Digital product innovation within four classes of innovation networks”,Information Systems Journal, 2016, 26(1), 47-75.

[44] Mosch P., S. Schweikl, and R. Obermaier, “Trapped in the supply chain? Digital servitization strategies and powerrelations in the case of an industrial technology supplier”, International Journal of Production Economics, 2021, 236,108141.

[45] Nambisan S, K Lyytinen, A Majchrzak, M Song, “Digital Innovation Management: Reinventing InnovationManagement Research in a Digital World”, Mis Quarterly, 2017, 41(1), 223-238.

[46] Porter M. E., and J. E. Heppelmann, “How Smart, Connected Products Are Transforming Competition”, Harvardbusiness review, 2014, 92(11), 66-88.

[47] Richardson S., “Over-investment of free cash flow”, Review of Accounting Studies, 2006, 11(2-3), 159-189.

[48] Rodríguez-Moreno J. A., and M. E. Rochina-Barrachina, “ICT Use, Investments in R&D and Workers’ Training, Firms’Productivity and Markups: The Case of Ecuadorian Manufacturing”, The European Journal of Development Research,2019, 31(4), 1063-1106.

[49] Saarikko T., U. H. Westergren, and T. Blomquist, “Digital transformation: Five recommendations for the digitallyconscious firm”, Business Horizons, 2020, 63(6), 825-839.

[50] Tamaschke R., G. Docwra, and R. Stillman, “Measuring market power in electricity generation: A long-termperspective using a programming model”, Energy Economics, 2005, 27(2), 317-335.

〔执行编辑:应珊珊〕

本文为国家社科基金重大项目“我国制造业低碳化发展的理论体系、政策框架与实践路径研究”(批准号:22&ZD102)的阶段性成果。