高校内部审计对科技创新的影响研究

2024-10-18 00:00:00孙睿敏程晨

产业经济评论 2024年5期

摘 要:内部审计为高校科技创新提供了支撑性的环境和机制,然而较少有实证研究考察内部审计对科技创新产出的影响。本文利用2009-2019 年的高等院校数据样本检验内部审计对科技创新的影响,发现内部审计的独立性、业务覆盖面以及审计人员数量提升了高校科技创新。内部审计对科技创新的积极影响在科研人员多、科研经费多以及科研项目多的高校中更加突出,高校所在地研发投入强度强化了因果关系。对机制的考察发现,高校通过内部审计优化了科研管理机制,提升了激励与约束的效率,并为高校与外部机构进行科技管理体制上的对接提供了条件,推进了知识的共享与交流。本文的研究结论在考虑内生性问题及进行一系列的稳健性检验后依然是成立的。

关键词:高校内部审计;科技创新;论文发表;管理体制

DOI:10.19313/j.cnki.cn10-1223/f.20240905.002

一、引 言

习近平总书记在中央审计委员会第一次会议上强调了审计工作的根本性、方向性和全局性。高校作为行政事业单位的重要构成部分,其内部审计工作关系到科技创新的方向和质量。高等院校通过创造、发现和传播新知识提供了重大的经济和社会价值,是基础研究和创新活动的关键参考者是知识传播、技术转移和创新活动的重要主体(何郁冰,2012;Hausman,2022)。近些年来,高校所承担的科研项目和支出的科研经费迅猛增加,如何提高科研项目支撑重大科研活动的效率、提升科研经费的实际使用效果,是我国科技创新领域面临的一个突出问题。内部审计无疑为解决针对高校科技活动的“放管服”与保障科技资源的高效率利用之间的矛盾提供了思路和解决方案。理论上,高校内部审计以系统、规范、科学的方法评价和改善科技创新管理、优化对过程的控制和治理,从而有利于实现创新的目标(上官鸣等,2015)。审计活动是否为高校创新提供了支撑环境,现有的文献并未提供系统的经验证据。对于高校内部审计的创新影响及内在机理的探索是本文的核心任务。

创新活动是一个充满不确定性的试错过程,需要系统的环境支撑(安同良等,2020)。回溯全球技术演化的历史不难发现,越是不确定的探索活动越离不开确定性的环境。高校创新同样面临着经费投入的不确定性以及产出的不可预期性。当前对高校的科研经费划拨是一种由分散的相关政府部门主导的竞争获取模式(陶元磊和李强,2016),因而,无论经费的获取环节还是使用环节,都离不开引导和监督活动的参与以确保效率。内部审计是独立和客观的确认、鉴证、咨询活动,有利于价值创造和优化组织的运营(王兵和刘力云,2015)。内部审计所发挥的监督、评价和咨询等作用均有利于高校科技创新环境的营造。科技创新政策是决策者为实现所辖地区一定时期的科技进步、经济增长和社会发展,对社会公共资源进行权威性倾斜的分配工具,是指导整个科技事业的战略和策略原则。如果把科技创新政策比作“面”,那么高校科研项目和科技资金就是构成“面”rOBy0erZCl9VuWcvut0cfw==的“点”和“线”。照此理解,项目是资金运用的载体,资金是项目实施的基本条件,项目的实施和资金的运用是为了实现相应的政策目标。加之科技创新具有灵感瞬时性、方式随机性和路径不确定性的特点,更需要以内部审计确保科技创新政策落实,引导科技成果转化。

审计对创新的影响近些年来受到学术界的关注。现有对审计与创新之间关系的研究还比较稀缺,尤其是以高校为对象的研究。一方面,现有研究主要以企业为研究对象。从直接效应出发,郭檬楠等(2021)研究了国家审计对国有企业的影响,发现国家审计通过强化监督促进了创新。王嘉鑫(2020)研究指出,强制性内部控制审计通过缓解融资约束和信息不对称,促进了企业创新。另外,审计对企业影响作用的发挥具有间接效应,吴秋生等(2020)实证检验了国家审计在加计扣除与策略性创新关系中的缓解作用。另一方面,梳理以高校为对象的文献可以发现,无论是西方研究还是中国场景的研究,多侧重于从定性的视角出发探讨高校科研绩效的管理经验,或就高校科研绩效管理的某一方面展开分析和评价。对高校创新审计的研究侧重于创新的绩效评价,例如,上官鸣等(2015)系统分析了对高校进行科研经费审计面临的困难并对制度建设提出了建议。

为了检验高校内部审计对科技创新的影响,本文利用2009-2019 年的高等院校数据样本进行系统考察。研究发现,内部审计的独立性、业务覆盖面以及审计人员数量提升了高校科技创新。这种积极影响在科研人员多、科研经费多以及科研项目多的高校中更加突出;高校所在地区的研发强度越强,内部审计对创新的积极影响越凸显。对机制的考察发现,高校通过内部审计工作优化了科研管理机制,提升了引导和监督的效率,并为高校与外部机构进行科技管理体制上的对接提供了条件,推进了知识的共享与交流。为了处理遗漏变量等因素产生的内生性问题,本文以该高校是否开设审计学专业作为工具变量进行两阶段最小二乘回归,以可观测因素的影响来推断不可观测的遗漏变量因素导致的偏差,发现偏差不足以影响本文结论。本文的研究结论在排除内生性问题及进行了一系列的稳健性检验后依然是成立的。

本文的可能贡献存在于以下三个方面。第一,从高校这一特殊的研究对象出发,丰富了微观主体的创新研究。现有实证研究聚焦于企业层面,然而,高校与企业的目标和资源禀赋的不同决定了创新类型的差异。高校具有较高水平的人力资本,以知识边界的拓展和知识共享为重要使命,因而侧重于基础研究(苑泽明等,2018;余泳泽等,2021);从创新的具体类型来看,高校具有更丰富的知识智力资源、政府经费支持和创新所需的基础设施,肩负探索新知识的使命,更倾向于开展基础研究。基础研究更侧重于一般化的知识的发展,更具有公共性、基础性和战略性。而企业则从功用主义出发着力于应用研究。基础研究与应用研究的互补融合是具有战略意义的重大科研成果培育的基本前提。本文以高校创新为研究对象,将拓展对基础研究规律的认识。第二,本文丰富了内部审计领域的研究。由于先前数据的匮乏,已有内部审计的相关研究侧重于从理论上探讨内部审计对组织的意义,以及内部审计体系的构建。内部审计对于组织的确切影响并未获得系统的检验,本文的检验将为内部审计的重要性提供经验证据的支撑。第三,本文深化了对高校科研人员的“放管服”以及科研经费有效运用之间矛盾的认识。科研人员对科研管理工作中的简政放权的诉求与更严格全面的预算资金监管这一矛盾的具体化,对当前的高校审计工作提出了更高的要求(邢春玉等,2021),本文的结论有利于解决大数据审计背景下为科技人员减负与提升科技投入产出效率的冲突。

二、理论分析与研究假设

在数字经济和人工智能技术快速发展的当下,创新无论从宏观还是从微观层面都具有着不同以往的重要性,尤其是重大的原始创新,对于区域发展或者一国经济发展都影响至深。创新是以知识的交流、积累和重新组合为重要形式的智力成果创造过程。知识传递过程的非竞争性和弱排他性引致知识溢出的产生(赖胜德等,2015)。创新离不开高等院校,高校在基础研究上所扮演的越来越重要的角色引发了政策关注,弥合高校和产业之间在技术商业化上的鸿沟,加强基础研究、应用研究与产业需求之间的联系,成为亟待解决的关键问题。由于创新的公共物品性质,国家和地方政府对高校等创新主体进行激励和监管是各个创新型国家的通用做法。当前高校科研经费使用过程中存在挪用和效率较低的问题,如果这些问题未通过常态化的引导和监管机制进行解决,将限制创新经费的使用效果,并影响创新人才的培养。事业单位审计作为国家审计的组成部分,其职能并不局限于查错纠弊,还体现在对体制机制的完善上(刘家义,2012)。高校内部审计作为行政事业单位审计的主要内容,也是国家审计的构成部分,将通过推动制度创新、机制转变,为激励高校科技创新政策的实施提供保障。

高校内部审计为科技创新工作提供了合理的机制。李涵颖(2013)指出,大学内部有序管理与政府管理体制的协调并行是支撑创新力的重要条件。高校审计既承担着配置来自政府、社会、企业的创新资源并促进这些资源有效利用的职责,也承担着将校内科技创新管理机制与政府管理体制协调兼容的使命。一方面,高校内部审计有利于加强内部科研管理、建立科研活动管理机制、强化对科研经费使用的监督(上官鸣等,2015)。当前对于高校科技创新的支持已形成了国家、地方、社会、企业各个层面共同参与的立体化结构。不同外部资金在高校的配置都持有不同的动机,也理应具有不同的科学属性要求。高校审计可以对不同资源提供方的支持提供有益的引导,明确资金使用的目标,以及对资金使用群体进行筛选。当前,科研经费使用过程中还存在预算管理不佳、经费支出核算不规范、效益较低等问题(梁勇和干胜道,2020;韦善宁和蒋琳玲,2020)。因而,审计工作作用发挥可以减少因科研人员、团队难以承担既定的科研任务或欺诈带来的科研经费浪费以及对科研人员精力的占用,确保有限的创新资源不被滥用、完善的科研管理体制形成以及促进科研人员创造能力的积累和提升,使科研人员得到恰当的激励,专注于科研目标,从而防止科研经费重复配置、无效配置和腐败问题。2020 年,我国以高校为主体的内部研发经费支出占总支出的7.7%,远低于发达国家的相应比例①。为了推动基础研究对技术进步的贡献,高校往往通过吸纳社会资金来弥补科研经费划拨的不足(陶元磊和李强,2016;许明和卢娟,2021),从而在客观上加剧了科研经费来源的复杂性和管理的困难性。内部审计有利于引导优化研发经费的配置结构,提高经费使用效率,激发科技创新活力。高校内部审计为科技创新提供了适度的监管。

另一方面,高校内部审计将推动科研管理的内部机制与政府等外部主体的管理体制对接兼容,协力构建良好的创新生态网络。第一,内部审计推动的官产学研合作有利于企业获得科技创新资源。中国的大学尤其是科研实力较强的大学以公立院校为主,当前政府提供的科研经费依然是高校研发资金的主要来源。良好的内部治理有利于以更少摩擦嵌入到政府的科研管理体制之中,从而提高科研资助、管理、评价的效率。自然地,高校内部审计的功能为良好的内部机制建立和完善提供了助推力。审计工作将通过规范程序、疏通堵点、科技创新已经成为区域发展甚至国家竞争力的主要来源,因而政府在产业发展、区域创新、创新生态的构建上的宏观考量为高校争取更多的创新资源提供了可能。有效的高校审计支撑了内部科研管理机制的形成和优化,降低了高校与外部主体进行授权研发以及研发合作的交易成本,推动了内部科研管理以及官产学研合作的闭环衔接,有利于高校充分利用外部的资金、人才、知识、信息、平台等资源催生重大原创性成果。

第二,高校创新活动存在于开放的体系中,内部审计推动了高校与政府等科研主体的对接,有利于开放创新生态的构建。高校通过与外部创新主体的互动为创新系统提供了重要的技术和知识源泉(Andersson 等,2009)。近些年来基础研究的重要性不断凸显,以高校为载体的科技创新对产业经济发展的影响成为学者们关注的焦点(赖德胜等,2015;Hvide 和Jones,2018;魏国江,2018)。在具有战略意义的科技领域的突破,离不开基础研究所形成的知识积累。高校与政府等外部实体机构的科技创新管理体系打通,使高校被纳入国家重大创新战略规划的布局之中,成为创新生态的重要一环(Arora 等,2021),从而激励高校将基础研究与创新诉求相结合,更高质量进行科技创新。

第三,从审计的职能来看,通过监督、鉴证和评价为对审计人员提供了激励(张瑛和刘振晓,2023)。从制度的逻辑来看,审计作为制度的一部分强化了激励和约束机制(刘家义,2012)。高校内部审计作为一种旨在提升科研活动效能、优化科研资源配置结构、降低科研经费使用风险的制度安排,提供了针对科研人员的激励和约束规则。一方面,科研经费、科研资源的有限性和使用主体需求之间存在不匹配的关系,因而,如何更好配置是一个激励问题,也是科研管理活动的重要部分。审计制度构建的赏惩规则可以降低道德风险,使致力于科学和技术攻关的科研人员的经费具有更强的确定性,减少科研经费配置不公平感对科研氛围的破坏,减少为获得科研经费而进行的寻租行为。同时,寻租活动的减少将提供给愿意“坐冷板凳”的科研人员更多的科研经费、科研资源的支持,提高科研活动的效率。另一方面,高校内部审计与科研的绩效评价功能互补,有利于科研资源使用效率更高的个人或单位得到激励,同时,内部审计活动为对科研资源科研经费使用多、实际利用效率低、科研产出不佳的主体进行处罚提供了依据,使这一制度安排更能得到大多数科研人员和利益相关者的支持。就此,本文提出如下假设。

假设1:高校内部审计提升了科技创新水平。

高校审计活动将从内部优化机制、加强监督管理、强化对科研人员的激励,并协调与政府等机构科技创新管理体制的并行对接,从而提升科技创新水平。从全球范围来看,一国不同高校之间在教学科研、研究领域、创新模式上的分工使高校具有多样性的特征(李函颖,2013)。由于高校之间在科技活动、科技经费总量以及科研课题数量上的差异,决定了内部审计所发挥的作用不尽相同。具体而言,对于科技人员较多、科技活动活跃的高校而言,科技活动经费比较多元化,科技活动的形式具有多样性,大学内部各个学科、机构之间的合作频繁,外部也有广泛的校际合作、研究联盟合作、国际合作。这类高校的创新活动需要以理想的内部管理机制为条件。对这类高校科技创新活动的引导和机制完善一方面具有更明显的规模效应;另一方面,科技创新活动的复杂性往往伴随着较多的监管盲区,主观和客观上的科技经费使用不当会影响科技创新效率,审计能发挥更强更有效的监管作用。

相反地,对科技活动不活跃的高校而言,科技活动项目单一,科研人员和科研经费较少,科研经费使用的情形比较简单,管理和监督的难度较低。审计所能发挥的治理效应、引导效应和监督效应都较为有限,对单个项目或者科研经费进行制度设计或引导监督的成本较高,所需要的体制、机制和制度具有较强的一般性和较少的例外。因而,高校内部审计对这类高校科技创新的边际推动效用较弱。基于本部分的分析,我们提出如下假设。

假设2:高校科研活动越活跃,高校内部审计对科技创新的积极作用越强。

高校所在地的研发投入强度将对本文的关系产生强化的作用。创新活动不是在真空中进行的,而是内嵌于内外部交互的知识和信息环境之中的(柳卸林等,2022)。高校是区域创新生态的重要组成部分,所在地区科技活动和知识积累状况将对高校科技创新产生重要影响。高频创新和高速知识积累的地区高校创新具有优越的土壤,这种环境会进一步放大积极因素对科技创新的影响。具体到本文的情形中,内部审计为科研体制改革和良性的机制建设提供了保障和推动力,将提升高校科技创新获得的产出。当高校所在地区的创新环境较为有利时,内部审计引导和助力下的科研管理体制的作用将被放大,为高校积极参与创新生态的升级提供更大动能。地区丰沛的创新资源和良好的创新环境,使内部审计服务的产学研对接更具有规模经济优势,从而提升科技创新的效率。就此,本文提出如下假设。

假设3:高校所在地区的研发投入强度越大,内部审计对科技创新的推动作用越强。

三、样本与数据

本文的研究样本为2009-2019 年中国校友会公布的大学排名中前400 强高校,样本选取兼顾了高校实际开展科技创新的情况以及样本数据的可得性。其中400 所高校包含了115 所211 工程高校,和285 所其他类型本科高校。本文利用手工搜集的数据,识别高校审计工作的实际状况,藉此检验对科技创新产出的影响。同时我们删除了核心变量缺失的观测值,共得到有效的估计样本2 427个。论文、获奖、科研经费等高校特征数据来自于国泰安数据库和CNRDS 数据库。其他地区数据来自于城市统计年鉴和科技统计年鉴。高校科技创新活动中的负面报道数据采用Python 对百度报道的词条进行采集处理获得。

四、变量与模型

(一)主要变量

解释变量。高校作为国家创新体系的重要组成部分,经费来源多元化,审计和管理的复杂度逐年增大(沈凡凡,2022)。参考关于行政事业单位的相关研究,审计机构的健全程度、审计所覆盖的范围以及审计人员规模决定了审计所能发挥的功能。本文采用三种方式衡量高校审计工作,包括是否拥有独立的审计机构(Daudit)、审计事项的数量(Auditbn)以及审计人员数量(Adstff)。其中,独立的审计机构可以应对日渐复杂的审计工作要求,审计事项的数量反映了高校内部审计的健全程度和审计的覆盖面,而审计人员的数量则影响到审计的深度和精度。

被解释变量。高校科技创新的绩效是反映特定时期科研人员通过科研活动取得的产出,主要通过科研成果的形式体现(贾明春和张鲜华,2013)。参考企业创新的相关研究,Arora 等(2022)指出一个大学的论文发表数量反映了相关学科的前沿程度,体现了该学科基础研究的价值。因而,本研究采用高校学术论文数量(Paper)、国外及全国性刊物发表科研论文数量(Paperp)作为本文的核心被解释变量。同时,结合我国高校创新成果的特点,科技成果转化获得的收入(Treve)、科技成果转让所签订的合同数量(Contract)等指标反映了高校与企业以及其他类型创新主体的合作情况,以及高校创新对生产力提升所具有的积极意义,可以衡量高校科技创新的产出情况,在本文中作为稳健性检验的指标。

控制变量。参考赖德胜等(2015)、贾明春等(2013)的研究思路,本文选取如下特征作为控制变量:是否属于211 工程高校(U211),211 工程高校所具有的资源优势和品牌效应不仅有利于吸引人才,也有利于与其他高校和企业进行合作。是否有国家重点实验室(Keylab),国家重点实验室反映了高校开展研究的基础和高校已有的科研能力。高校科研人员规模(Staff),用参与高校科技活动的教师人数衡量。高校学生数量(Student),高等院校以人才培养为基本任务,在校学生的数量反映了高校的教学科研属性,是影响科技创新的重要特征。高校成立的时间(Age),建校历史体现了高校的文化积淀,对科技创新具有影响。院校类型(Utype)①,包括综合类、理工类、农林类等类型。

(二)计量模型

为考察高校内部审计对科技创新的影响,参考贾明春等(2013)、张友棠等(2017)的做法,本文的计量模型设定如下:

Innit= α0+ βAuditi+ γControlit+ μi+ γt+ εit(1)

其中,下标i 和t 分别表示高校和时期;因变量Inn 为衡量高校创新活动的一系列指标,分别从科研论文和科研获奖两个方面进行刻画;核心解释变量Auditi 为高校内部审计,从是否有独立的审计机构Daudit、审计部门的业务数量Auditbn(例如工程审计、经济责任审计、采购审计等)及审计部门人员数量Adstff 三个维度进行刻画。受限于数据的可得性,审计相关的指标为横截面数据。同时,Controlit 为高校层面的控制变量矩阵,以缓解高校异质性特征干扰估计结果的无偏性。此外,为控制不随时间变化的高校类型的固有特征,纳入高校类型固定效应μi 和时期固定效应γt。结合研究假说1,本文有如下基本预期:β 可能显著为正,即高校内部审计活动将提升科技创新水平。

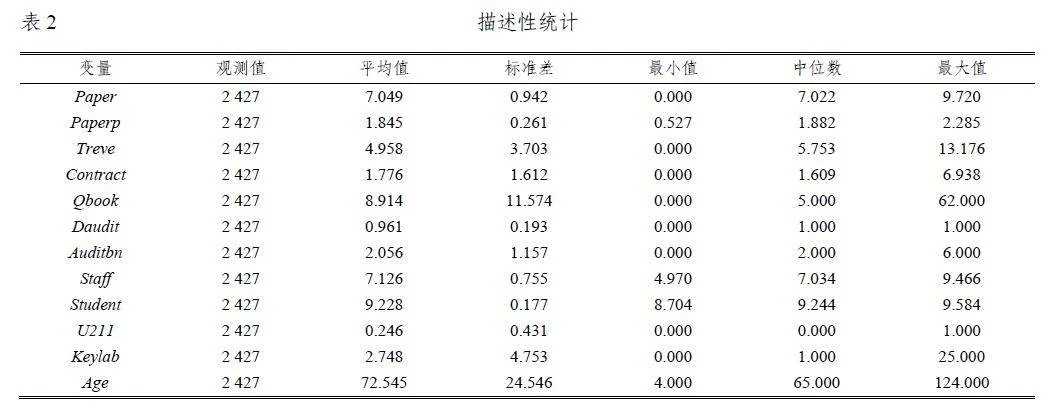

(三)描述性统计

本文研究所涉及的主要变量的描述性统计结果如表2 所示。其中Paper、Paperp 是本文的因变量,通过这些变量的标准差、最大值、最小值等统计量可以看出,本文样本中的高校在科技创新水平上存在较大的差异。Daudit 用来识别高校是否具有独立的审计机构,平均值为0.961,表明绝大多数样本高校都存在独立的审计机构。然而高校在审计业务数量Auditbn 上具有较大的差异。其他控制变量的指标也均显示了我国高校之间在特征上具有较显著的异质性。

(一)基准回归

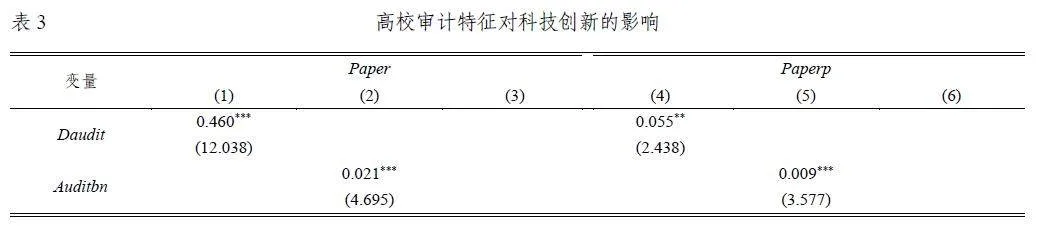

为了检验高校审计对科技创新的影响,我们分别以科研论文数量以及已经发表的论文数量作为因变量,以是否有独立的审计机构、审计事项数量、审计人员数量为自变量进行回归,回归结果如表3 所示。在控制了高校教研人员数量、学生数量等特征变量后,第一列回归结果中显示Daudit的系数为0.46,并且在1%的水平上显著,表明一高校如果有独立的审计机构,论文发表数量高46%。第二列的结果显示,审计事项数量也对学术论文的数量具有积极影响。高校审计覆盖的事项每多一项,科研论文数量增加2.1%。第三列结果显示,审计人员数量同样对科研论文的数量具有积极的影响,审计部门人员增加1 人,学术论文数量增加4.6%。类似地,后三列结果显示独立的审计机构、审计事项数量以及审计部门人员数量均对发表的学术论文数量有积极的影响,其中有独立审计机构的高校相较于没有独立审计机构的高校,其论文发表的数量高5.5%。结果显示了高校审计对科技创新具有促进作用,证实了假设1 的合理性。基准回归提供了佐证高校内部审计为科技创新提供制度保障,优化了人员的激励约束机制,更好地保障了高校广泛的对外合作交流,进而提升了科技创新的表现。

(二)调节效应考察

理论上,内部审计所发挥的优化激励约束、强化机制建设等积极效应可能在不同的情景下具有差异。例如,内部审计工作所产生的规模经济效应,内部审计在复杂科研管理工作上具有优势。在科研人员数量、科研经费、课题、投入较多的高校可能这种制度建设的优势更加明显。因而我们通过引入调节变量的方式进行异质性考察,本部分的模型如下所示:

Innit= α0+ βAuditi+ φContxtit× Auditi+ δContxtit+ γControlit+ μi+ γt+ εit(2)

其中,Contxtit 表示情景变量,包括科研人员数量、科研经费数量、科研项目数量、高校所在地区的研发强度。其他变量与模型(1)保持一致。本部分所关注的系数为,当的系数为正时,表明内部审计对高校科技创新的促进作用,在科研人员数量多、科研经费多、科研课题多、地区研发强度大的高校中更明显。

1. 科研人员数量的调节效应

理论上,审计工作所涉及的科研人员越多,通过审计工作给与科研人员引导监管的必要性越大,通过审计工作建立和优化科研管理工作机制的边际收益越高。基于此我们假定,科研人员的数量调节审计与科技创新的关系。我们引入科研人员数量的自然对数Staff 与审计相关自变量的交互项,用以检验调节效应。

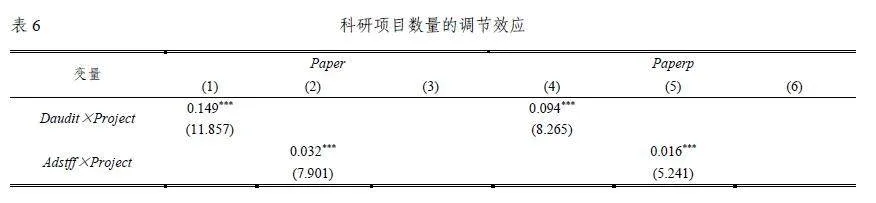

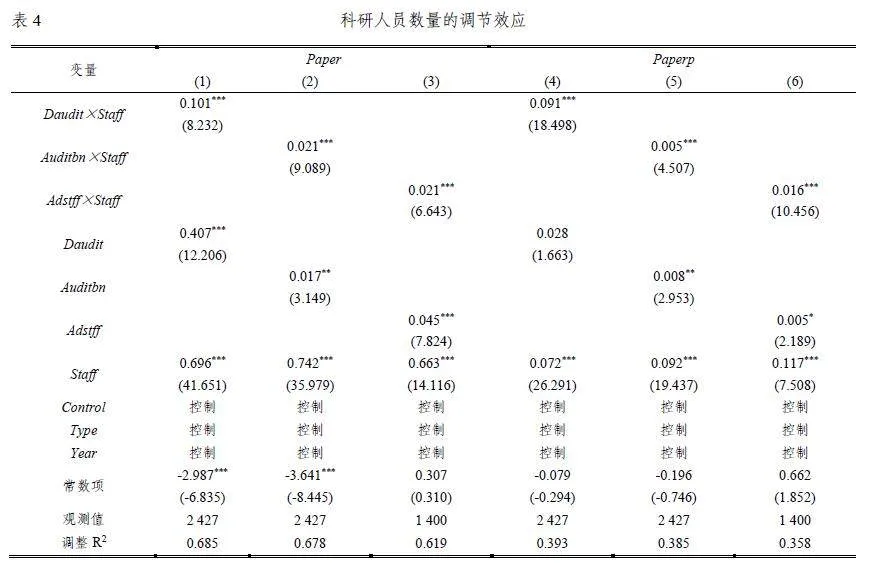

从表4 第(1)列的结果可以看出,科研人员数量与审计独立性的交互项Daudit×Staff 为0.101,在1%的水平上显著,表明高校科研人员规模强化了独立的审计活动对科研论文的积极影响。第(2)列呈现了科研人员数量与审计业务数量的交乘项Auditbn×Staff,系数为0.021,在1%的水平上显著,验证了高校科研人员规模将强化审计业务活动对创新的正面影响。第(3)列呈现了科研人员数量与审计人员数量的交乘项Adstff×Staff,系数为0.021,在1%的水平上显著,结果显示高校科研人员规模将强化审计人员所发挥的对创新的积极作用。第(4)-(6)列报告了以发表论文数量为因变量的估计结果,与前三列估计方法一致,同样证明了假设2 的合理性,即审计活动服务的科研人员越多,所发挥的边际作用越明显。这也显示了对于科研人员较多的高校而言,制度建设具有更大的收益,因而规模较大的高校应在制度建设中发挥引导作用。

2. 科研经费的调节效应

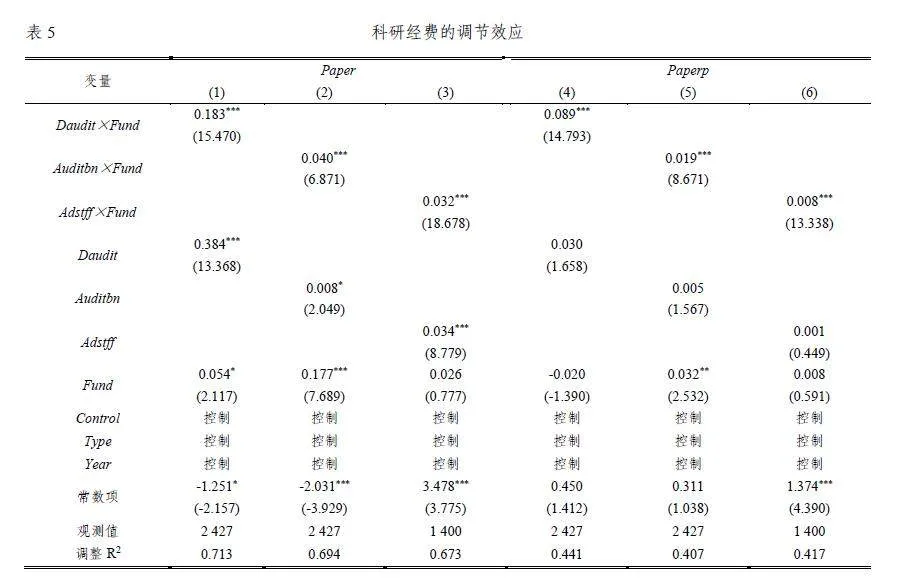

经费是支撑科研活动的最关键资源之一。审计工作所管理的科研经费越多,通过审计活动强化内部科研管理机制、引导规范有度的科研经费使用以及开展全面适度的监管活动的边际收益就越大。基于这一推断我们认为,科研经费的规模可能会强化审计活动对科技创新的积极影响。引入科研经费规模与审计相关自变量的交互项,进一步检验假设2 的合理性。

从表5 第(1)列的结果可以看出,科研经费规模与审计独立性的交乘项Daudit×Fund 估计系数为0.183,在1%的水平上显著,表明高校科研经费规模越大,独立的审计活动对科研论文的积极影响也越强。第(2)列呈现了科研经费规模与审计业务数量的交乘项Auditbn×Fund 估计结果,系数为0.040,在1%的水平上显著,验证了高校科研经费规模将正向调节审计业务活动对创新的影响。第(3)列报告了科研经费规模与审计人员数量的交乘项Adstff×Fund 的回归结果,系数为0.032在1%的水平上显著,表明高校科研经费将强化审计人员数量对创新的积极作用。第(4)-(6)列报告了以发表论文数量为被解释变量、与前三列方法一致的估计结果,同样证明假设2 的合理性。整体上,表5 的结果证明了审计活动面向的科研经费越多,发挥的边际作用越明显。

3. 科研项目的调节效应

科研项目是科研人员在科研活动中围绕的知识和技术主线,是科研经费的载体。自然地,审计工作所管理的科研项目越多,通过审计活动强化内部科研管理机制、引导规范有度的科研经费使用以及开展全面适度的监管活动的边际收益就越大。基于这一推断我们认为,科研项目的数量可能会强化审计活动对科技创新的积极影响。我们引入科研项目数量与审计相关自变量的交互项,进一步检验假设2 的合理性。

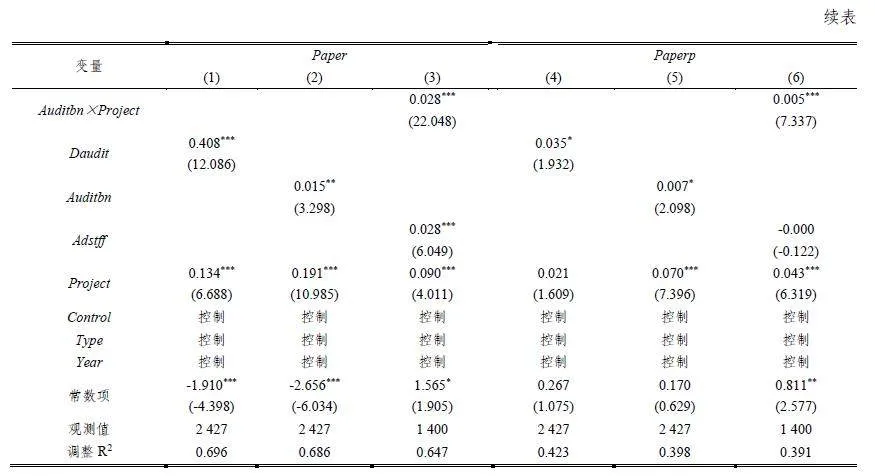

从表6 第(1)列的结果可以看出,科研项目数量与审计独立性的交乘项Daudit×Project 的系数为0.149,在1%的水平上显著,表明高校科研项目越多,独立的审计活动对科研论文的积极影响也越强。第(2)列报告了科研项目数量与审计人员数量的交乘项Adstff×Project,系数为0.040,在1%的水平上显著,表明高校科研项目数量将强化审计人员所发挥的对创新的积极作用。第(3)列呈现了科研项目数量与审计业务数量的交乘项Auditbn×Project,系数为0.028,在1%的水平上显著,验证了高校科研项目数量将正向调节审计业务活动对创新的影响。第(4)-(6)列报告了以发表论文数量为因变量、与前三列方法一致的估计结果,同样证明假设2 的合理性。整体上,表5 的结果显示,审计活动所面向的科研项目越多,所发挥的边际作用越强,这与制度建设的边际收益随规模递增的传统认识是一致的。

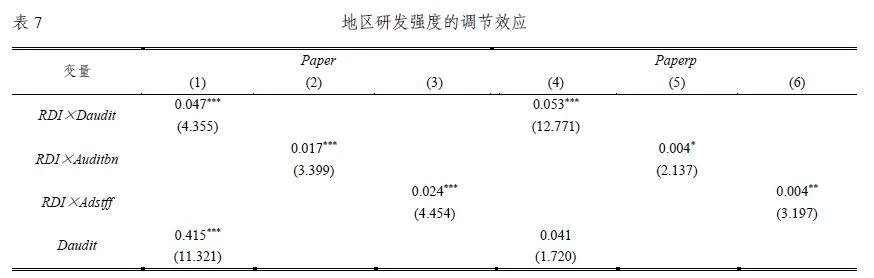

4. 地区研发强度的调节效应

根据新经济地理学的观点,地理特征对经济特征的分布具有深刻影响(Krugman,1998)。相应地,区域内活跃的创新活动和积累良好的创新资源对处于同一创新生态中的个体而言,是支持创新的独特优势。区域内较大强度的创新投入,强化有利于创新因素的边际影响。具体到本文的情况,内部审计对创新的积极作用,在研发投入强度较大的地区的高校会更强更显著。为了检验这一推断的合理性,我们引入了区域研发强度指标与高校审计指标的交互项RDI×Daudit、RDI×Auditbn、RDI×Adstff,其中,参考庄毓敏等(2021)对区域研发强度(RDI)的衡量,用该区域R&D 经费支出的自然对数测算。

地区研发强度调节效应的回归结果如表7 所示。RDI×Daudit 在第(1)列和第(4)列的回归系数均显著为正,在一定程度上显示了区域研发强度强化了独立审计工作对高校科技创新产出的促进作用。RDI×Auditbn 在第(2)和第(5)列的系数同样满足显著性水平要求,表明地区活跃的创新氛围有利于提升审计在推动高校科技创新中的重要作用。第(3)和第(6)列报告了RDI×Adstff的回归结果,两列系数均显著为正,进一步支持了区域技术创新的环境会影响审计在高校创新中的作用。整体上,本部分的结果支持了区域创新投入强度会强化高校内部审计与科技创新关系的论断。

(三)内生性问题处理

1. 工具变量。大学的内部治理与科技创新之间的联动关系是学术界的共识,这种交互作用所蕴含的内生性将影响到本文结论的合理性。由于存在时间序列变化的高校内部审计数据并不可得,本文无法利用政策冲击的影响构建识别场景。为了缓解内生性问题的干扰,本文以高校是否设置审计学专业作为工具变量进行两阶段最小二乘回归。工具变量选取的合理性为临近人才的聚集地,会使所在经济组织具有更强的人才吸纳能力(Call 等,2017)。高校作为人才培养的重要实体机构,审计专业的开设会强化本校吸纳审计人才的便利性,审计工作也更能得到本校专家的有效指导。因而,本校是否存在审计专业Majora 作为工具变量在理论上满足相关性要求。同时,是否存在审计专业与本校的科技创新能力之间并不存在直接关联,Majora 同样满足工具变量的排他性约束。

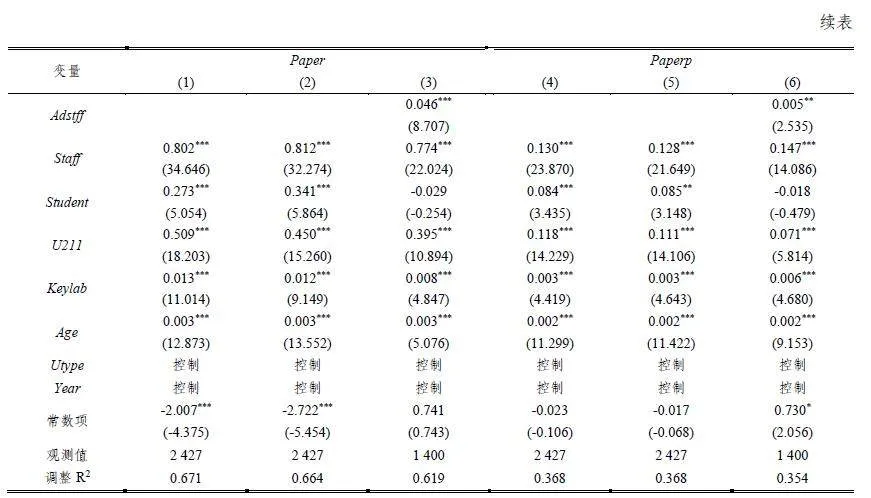

3RiXsdwGlUsZxh74Wb5fYA==以Majora 为工具变量的回归结果如表8 所示。前3 列报告了分别以Daudit、Auditbn、Adstff为因变量的第一阶段回归结果。可以看出,3 列中Majora 的系数分别为0.058、0.437、1.327,均满足1%的显著性水平要求,表明审计专业开设所形成的专业人才优势与高校独立设置审计部门、广泛开展审计业务、吸纳更多审计人员正相关,也证明了审计专业开设作为工具变量满足相关性要求。第(4)-(9)列是分别以Paper 和Paperp 为因变量的两阶段最小二乘结果,6 列系数结果均满足5%的显著性水平要求。不难看出,在考虑内生性问题的情况下,高校内部审计工作对科技创新的积极影响依然是可靠的,进一步印证了假设1 的合理性。

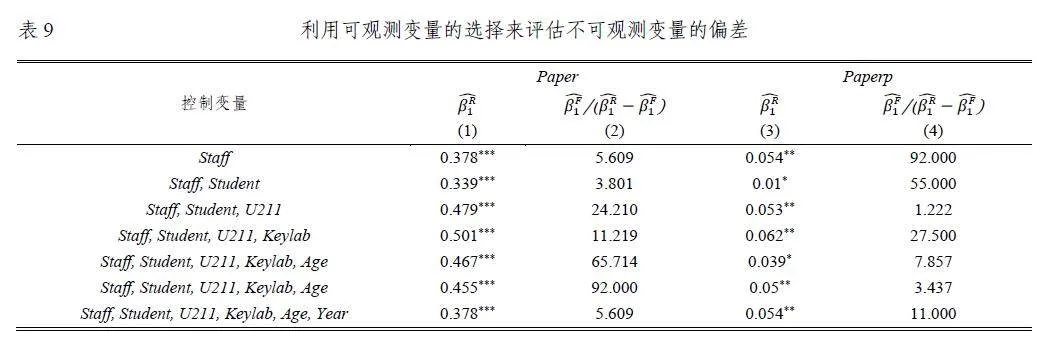

2. 遗漏变量问题评估。本文在检验的过程中尽可能控制大学的层次U211、大学科研水平Keylab等关键特征因素,但无法排除不可观测的宏观和微观因素干扰。因而,本文按照Nunn 等(2011)对遗漏变量所产生的问题进行分析的方式,通过可观测因素带给估计结果的影响来推断不可观测因素干扰的严重程度。

具体而言,该方法先计算可观测的变量控制所产生的系数变化,比较控制变量受限和不受限回归中独立审计机构的系数差异比,公式为βF/(βR −βF)。其中,βR表示受限估计中的系数,βF表示不受限回归中的系数。结合表3 可知,本文βF分别是0.460 和0.055。系数差异比越大,估计结果受不可观测因素影响的可能性越低。

本文使用了7 组不同受限程度回归分别计算系数差异比,采用学术论文数量和学术论文发表数量两个指标。第(1)、(3)列报告了不同受限程度回归中独立审计机构的系数。第(2)、(4)列分别报告了相应的系数差异比。14 个差异比中13 个均大于2,两列差异比的平均值分别为29.737和28.419。结果表明,只有当不可观测因素对结果的影响比观测因素大28.419 倍以上时,结果才可能是由遗漏变量因素所导致的。考虑到基准回归中所控制因素为影响一高校科技创新的关键特征因素,本文结果由遗漏变量因素所引致的可能性较低。

(四)可能的机制

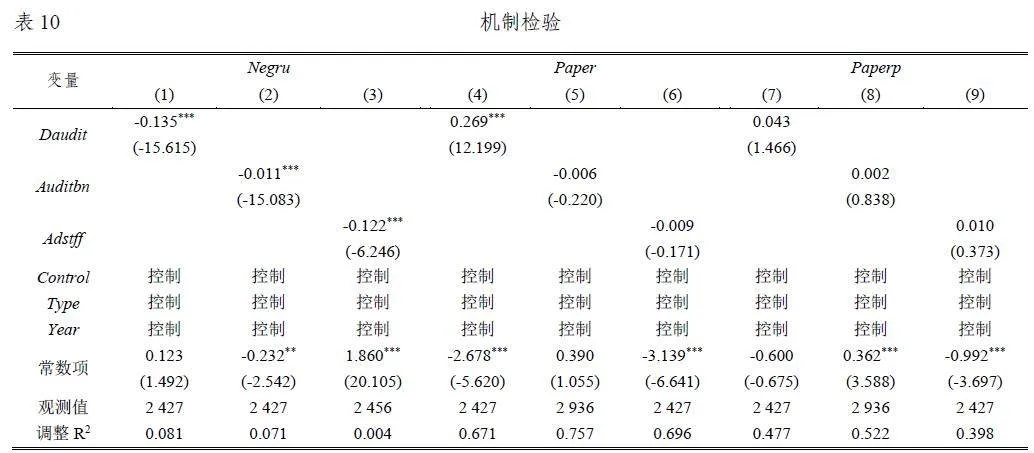

高校通过有效率的内部审计工作,排除不利于科技创新的因素构建了“免疫系统”,疏通了跨校合作的外部通道。审计活动所推动的良好的治理,提升了对科研管理活动中不规范行为的预防、发现和抵御能力(刘家义,2012),强化事前、事中和事后的全过程监督,减少由于监管盲区诱发科研人员腐败的情形,从而为科研人员创造力迸发提供支撑环境。本文为了检验审计对大学科研活动管理的积极作用,引入高校科研负面舆情的变量Negru。该变量数据通过Python 软件逐一按照关键词进行网络数据采集获得。所涉及的负面舆情的关键词除高校名称外,还包括反映科技创新的关键词、体现学术不端的关键词①。采用3 组关键词组合检索,检索获得的高校—年度百度词条数量取自然对数后作为负面舆情的衡量变量。同时,为了排除如“某大学学术不端处理规定”等正面治理措施对变量的污染,我们手工梳理与之相关的情形并进行排除。

本文对机制的检验结果如表10 所示。前三列报告了分别以Daudit、Auditbn、Adstff 为自变量,以高校科研负面舆情Negru 为因变量的回归结果。三个变量的系数分别为-0.135、-0.011、-0.122,均在1%的水平上显著,证明了高校内部审计工作对科研学术活动不规范的纠偏作用。同时参考温忠麟等(2014)、江艇(2022)的做法,我们在第(4)-(9)列报告了以基准回归为基础加入机制变量Negru 后的估计结果。对比表3 的(1)-(6)列与表8 的(4)-(9)列不难发现,增加了对高校科研负面舆情的控制后,审计工作相关变量对科技创新的积极影响显著下降。其中5 个系数结果不显著且系数下降明显;1 个系数虽然仍满足显著性水平要求,但系数显著下降。整体而言,表10对机制的检验,进一步验证了高校内部审计强化高校治理尤其是科研管理,优化内部审计的预防、揭示和抵御功能,进而促进了科技创新的逻辑合理性。

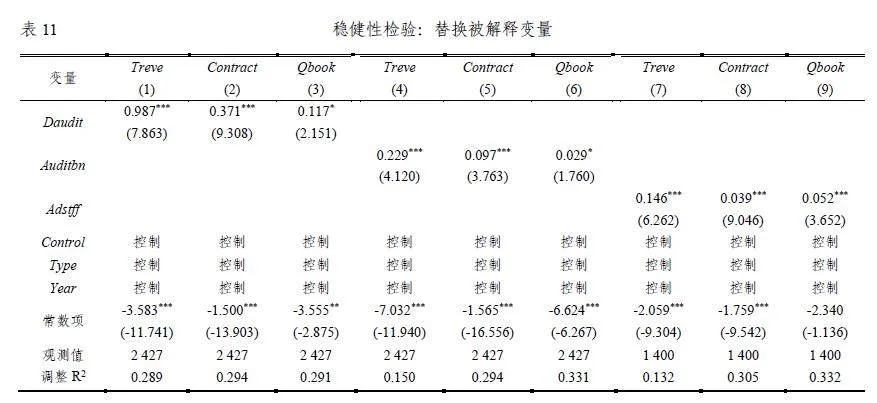

(五)稳健性检验

为对基准回归结果的可信度进行检验,本文引入新的被解释变量进行稳健性测试。这些变量分别是技术转让收入Treve、技术转让合同数Contract,以及著作的数量Qbook。为了降低异方差问题影响结论的可能性,变量的金额或数量为原值的自然对数。回归结果如表11 所示。首先,我们以高校是否拥有独立审计机构的变量Daudit 作为解释变量,分别对Treve、Contract 和Qbook 三个指标进行回归,结果如前3 列所示,进一步证明了独立的审计机构对科技创新产出及与之相关的社会服务能力具有促进作用。第(4)-(9)列中Auditbn 和Adstff 的系数回归结果均为正数且全部满足或接近显著性水平要求,证明了本文结论的稳健性。整体上,高校内部审计工作通过推进内部治理优化、强化科研经费使用过程中的合理监督,并构建与外界进行科研合作的畅通的内部机制,促进了科技创新产出的增加。

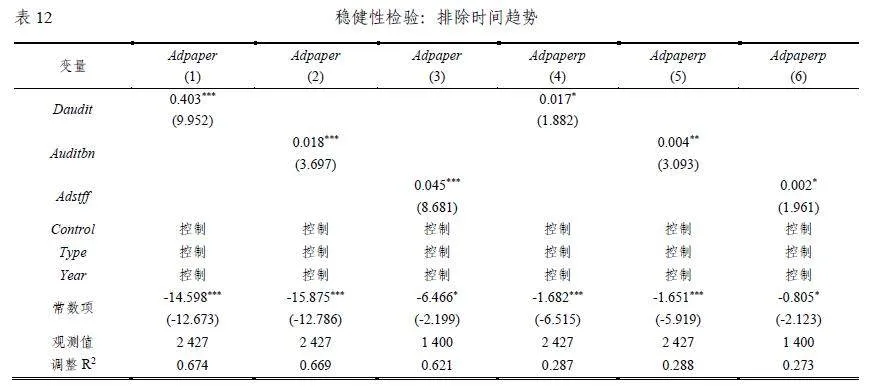

近些年来,中国创新生态不断优化,创新动能被充分激发。这期间中国的科研成果大幅增加。这种时间趋势可能会给本文的结论带来影响。为了排除这一担忧,我们通过逐年计算被解释变量平均值,进而以被解释变量减去年度平均值的方式进行时间趋势的调整。按照模型(1)重新估计的结果如表12 所示。时间调整后的核心解释变量分别为Adpaper 和Adpaperp,可以看出,高校内部审计的三个指标的系数均显著为正,但相较于表3 略有下降。结果表明,高校科技创新的时间趋势不仅存在,而且对结果有一定的影响,但这种影响并不会干扰本文结论的稳健性。

六、研究结论与启示

创新的相关研究指出,越是不确定的创造性活动,越需要高度确定的环境。具体到高校创新的情境下,高校治理体系的优化有赖于内部审计的支持,并在从创新想法到创新成果的各个环节发挥保障作用。近些年汗牛充栋的研究聚焦于创新问题,试图为创新实践的优化提供方案。学术界一个重要的共识是:关键核心技术的突破,离不开基础性创新的支撑。由于基础性创新不同于应用型创新,具有更强的外部性,因而往往以高校为主体开展,以公共产品的方式服务于社会技术进步。本文利用2009-2019 年高校科技创新的数据,系统检验了高校内部审计工作对科技创新的影响。研究发现,独立的审计机构、审计人员数量以及审计工作的覆盖范围均显著提升了论文数量、论文发表数量。这种审计对科技创新的积极影响在研发人员较多、研发经费较多、科研项目较多的高校更加突出。高校所在地的研发强度对因果关系具有强化作用。对机制的考察发现,高校的内部审计发挥了积极的内部治理的作用,为科技创新活动的外部联系培育了优越的科研管理机制。本文的研究结论在考虑内生性问题、变量衡量方式替换、时间趋势排除等一系列稳健性检验后依然是成立的。

本文的结论具有如下启示。第一,当前高校存在审计人员配备不足、审计机构承担的任务过多的问题,阻碍了内部审计在科研绩效审计、构建长期机制等方面作用的发挥。对于科技创新的审计离不开高质量的审计人员队伍,这些人员不仅要精通财务知识的专业审计,还要熟悉研究领域和技术前沿,具备对科技成果进行基础评价的能力,可以精确联系相关领域具有独立性的专家对科技创新成果进行评价。积极利用大数据审计,助力科技创新审计工作。目前,大多数高校对于科研成果的统计的智能化、数字化程度不高,高校应加快审计工作的数字化建设,以智能化将审计人员从繁杂的基础性工作中解放出来,促使高校内部审计从“价值的守护者”到“价值的提升者”的转变。更加专注于需要判断和评价的科技创新审计过程,加快审计人员人力资本的积累,提升审计人员大数据方法的应用能力,提升审计工作的效率效果,减少审计相关工作对科研部门正常的研发活动的干扰。第二,高校审计工作还比较侧重于工程审计、经济责任审计等基础方面,对于科技创新的审计不足,审计事项较为单一,主要以课题的结项审计为主。而结项审计也仅仅关注预算资金的使用情况,并不涉及结项后预算资金的使用效率,也不评价项目的科技产出和绩效。这就无法从根本上解决重复立项、重立项轻研究的问题。高校应优化审计部门纪检、国有资产管理、预算管理、内部控制等其他部门或管理体系的职能分工与任务协调,避免某些部门或项目被重复监管、另一些部门或项目处于监管盲区的情况,切实将科技创新纳入到审计工作的范畴之中。第三,协调好内部审计与外部审计之间的关系。利用好独立第三方审计机构的力量和经验,积极向社会审计学习借鉴,以高质量的审计体系推动高校高质量科技创新。

参考文献

[1] 安同良,魏婕,舒欣. 国制造业企业创新测度——基于微观创新调查的跨期比较[J]. 中国社会科学,2020 年第3 期,第99-121 页。

[2] 郭檬楠,吴秋生,郭金花. 国家审计、社会监督与国有企业创新[J]. 审计研究,2021 年第2 期,第25-34 页。

[3] 何郁冰. 产学研协同创新的理论模式[J]. 科学学研究,2012 年第2 期,第165-174 页。

[4] 贾明春,张鲜华. 高校科研绩效影响因素分析及对审计工作的启示[J]. 审计研究,2013 年第3 期,第28-33 页。

[5] 江艇. 因果推断经验研究中的中介效应与调节效应[J]. 中国工业经济,2022 年第5 期,第100-120 页。

[6] 赖德胜,王琦,石丹淅. 高等教育质量差异与区域创新[J]. 教育研究,2015 年第2 期,第41-50 页。

[7] 李函颖. 英国大学科研创新力及其原因探究[J]. 高等教育研究,2013 年第5 期,第103-109 页。

[8] 梁勇,干胜道. 高校科研经费“包干制”:路还有多远[J]. 财会月刊,2020 年第18 期,第102-105 页。

[9] 刘家义. 论国家治理与国家审计[J]. 中国社会科学,2012 年第6 期,第60-72 页。

[10] 柳卸林,吉晓慧,杨博旭. 城市创新生态系统评价体系构建及应用研究——基于“全创改”试点城市的分析[J]. 科学学与科学技术管理,2022 年第5 期,第63-84 页。

[11] 上官鸣,刘煌,秦丽丽. 基于审计视角的高校科研经费管理制度探讨[J]. 中国内部审计,2015 年第8 期,第29-31 页。

[12] 沈凡凡. 大数据时代高校科研经费绩效影响与审计思考[J]. 会计之友,2022 年第3 期,第92-97 页。

[13] 陶元磊,李强. 高校科研经费配置结构与科研绩效的门槛效应——以教育部直属高校为例[J]. 技术经济,2016年第2 期,第42-48 页。

[14] 王兵,刘力云. 中国内部审计需求调查与发展方略[J]. 会计研究,2015 年第2 期,第73-78 页。

[15] 王嘉鑫. 强制性内部控制审计、企业创新与经济增长[J]. 会计研究,2020 年第5 期,第166-177 页。

[16] 韦善宁,蒋琳玲. 对完善财政科研项目经费管理制度体系的思考[J]. 财会月刊,2020 年第18 期,第106-114页。

[17] 魏国江. 产学研协同创新效率与空间扩散能力——不同主体主导的影响差异[J]. 产业经济评论,2018 年第5期,第37-49 页。

[18] 温忠麟,叶宝娟. 中介效应分析:方法和模型发展[J]. 心理科学进展,2014 年第5 期,第731-745 页。

[19] 吴秋生,王婉婷. 加计扣除、国家审计与创新效率[J]. 审计研究,2020 年第5 期,第30-40 页。

[20] 邢春玉,李莉,张莉. 内部审计:从数字化到智能化[J]. 财会月刊,2021 年第2 期,第100-105 页。

[21] 许明,卢娟. 校领导任期与高校科研产出绩效[J]. 产业经济评论,2021 年第2 期,第106-118 页。

[22] 余泳泽,郭欣,杜运苏. 区域创新价值链分工与产业价值链攀升:来自城市层面的经验分析[J]. 产业经济评论,2021 年第4 期,第103-122 页。

[23] 苑泽明,张永贝,宁金辉. 京津冀高校科研创新绩效评价——基于DEA-BCC 和DEA-Malmquist 模型[J]. 财会月刊,2018 年第24 期,第26-32 页。

[24] 张友棠,曾芝红,杨柳. 基于RAE 的高校科研绩效审计创新设计[J]. 财会月刊,2017 年第14 期,第95-99页。

[25] 庄毓敏,储青青. 金融集聚、产学研合作与区域创新[J]. 财贸经济,2021 年第11 期,第68-84 页。

[26] Andersson, R., J. M. Quigley., M. Wilhelmsson., “Urbanization, Productivity, and Innovation: Evidence fromInvestment in Higher Education”, Journal of Urban Economics, 2009(1): 2-15.

[27] Arora, A, S. Belenzon., L. Sheer., “Knowledge Spillovers and Corporate Investment in Scientific Research”, AmericanEconomic Review, 2021(3): 871-898.

[28] Call, A. C., J. L. Campbell., S. D. Dan, et al., “Employee Quality and Financial Reporting Outcomes”, Journal ofAccounting & Economics, 2017(1): 123-148.

[29] Hausman, N., “University Innovation and Local Economic Growth”, The Review of Economics and Statistics, 2022(4):718-735.

[30] Hvide, H. K. B. F. Jones., “University Innovation and the Professor's Privilege”, American Economic Review, 2018(7):1860-1898.

[31] Krugman, P., “What's New about the New Economic Geography”, Oxford Review of Economic Policy, 1998(2): 7-17.

[32] Nunn N., Wantchekon L., “The Slave Trade and the Origins of Mistrust in Africa”, The American Economic Review,2011(7): 3221-3252.

〔执行编辑:李春涛〕

本文受到2023 年河南省哲学社会科学规划年度项目“高校内部审计在科技创新中的影响研究”(批准号:2023CJJ168)、2023 年度河南省高等学校哲学社会科学创新人才支持计划(批准号:2023-CXRC-01)、中国博士后科学基金第74 批面上资助项目“政府激励行为下逆向混改对供应链韧性的影响研究”(2023M741072)资助。2024 年度河南省教育系统廉政专题研究项目“充分发挥审计在党的自我革命中的独特作用研究”(批准号:2024LZZD-05)