绿色金融改革与企业绿色投资:基于激励效应和规制效应双重视角

2024-10-12 00:00:00袁雪莹商丽霞许金花

财会月刊·下半月 2024年10期

【摘要】发挥绿色金融的资源配置与环境规制功能, 促进工业企业绿色投资, 是推动我国高质量发展的关键环节。本文基于国务院试点实施的绿色金融改革创新试验区方案, 根据2013 ~ 2020年我国A股工业上市公司的数据, 运用双重差分法实证研究绿色金融改革对工业企业绿色投资的影响。研究表明, 绿色金融改革显著促进了工业企业的绿色投资, 投资方式包括末端治理投入和源头转型投资, 这得益于绿色金融改革内化收益的激励效应和内化成本的规制效应。其中: 地区绿色金融基础建设对绿色金融改革效果的发挥具有积极影响; 在重污染企业和国企中, 绿色金融改革促进源头转型投资的作用更强, 而在非重污染企业和非国企中, 绿色金融改革促进末端治理投入的作用更强。上述研究结论不仅为评估绿色金融改革的政策有效性提供了理论依据, 还为绿色产业结构优化和分类治理战略提供了经验和证据, 对企业突破绿色转型的瓶颈具有重要的现实意义。

【关键词】绿色金融改革;绿色投资;激励效应;规制效应

【中图分类号】F275.2""""" 【文献标识码】A""""" 【文章编号】1004-0994(2024)20-0051-7

一、 引言

作为我国经济的支柱, 工业企业在促进经济增长的同时, 也带来了严重的环境污染, 这对经济高质量发展和“双碳”目标的实现构成了挑战(Xu等,2024)。因此, 推动工业企业绿色转型成为我国实现绿色发展根本性转变的重要切入点。在此背景下, 研究工业企业的绿色投资行为及影响因素对我国建设环境友好型社会、 实现可持续增长至关重要(于连超等,2021)。

绿色金融兼具金融支持和环境保护双重特性(Yuan等,2024;任亚运等,2023)。现有研究认为绿色金融相关政策具有规制效应, 通过信贷约束等政策措施增加污染企业的融资成本, 降低企业的盈利能力(苏冬蔚和连莉莉,2018)。此外, 绿色金融对绿色产业和项目的扶持与奖励, 能够缓解工业企业在绿色转型过程中面临的经营困境和利润下滑问题, 表现出绿色金融的激励效应(Xu等,2023)。本文以2017年国务院批准设立绿色金融改革创新试验区为契机, 通过政策引导和市场主导的体制机制的赋能作用, 基于激励效应和规制效应双重视角, 探究绿色金融改革对工业企业绿色投资的影响及作用路径。本文依据功能和用途的区别将绿色投资划分为源头转型投资和末端治理投入两种类型。源头转型投资是指通过改变或控制污染物的产生过程或路径等方法, 达到减少污染物排放和资源消耗目的而投入的资本(陈羽桃和冯建,2020)。末端治理投入则是针对已经产生的污染物, 通过相应技术和措施予以减少或清除而发生的污染治理费用。本文对源头转型投资和末端治理投入进行比较分析, 探究不同绿色投资行为的影响因素及作用路径, 以期为绿色金融政策的优化方案提供理论指导与路径选择。

本文基于2013 ~ 2020年我国A股工业上市公司的数据, 采用双重差分法检验了绿色金融改革对企业绿色投资行为的影响及作用机制。研究发现, 绿色金融改革能够双向促进企业的源头转型投资和末端治理投入。其中, 企业的源头转型投资主要由激励效应驱动, 而末端治理投入主要是规制效应起作用。此外, 本研究的实证证据表明绿色金融改革的激励效应依赖于地区绿色金融基础建设, 企业污染程度和产权性质异质性影响绿色金融改革对源头转型投资和末端治理投入的促进作用。本研究存在以下三个方面的贡献: 首先, 创新性地从激励效应和规制效应双重视角分析了绿色金融改革与工业企业绿色投资的关系, 强调了绿色金融激励政策在实现发展方式绿色转型过程中的重要作用。其次, 通过辨析源头转型投资和末端治理投入两种绿色投资的差异化影响因素和作用路径, 明确了工业企业面对不同激励约束措施时绿色转型安排的决策依据, 为绿色投资相关研究提供了新的理论视角。最后, 基于企业绿色投资的正外部性和环境污染的负外部性情境, 构建了绿色金融改革影响工业企业绿色投资的理论框架, 识别了绿色金融政策的微观传导机制, 揭示了绿色金融改革影响工业企业绿色投资的内在逻辑。

二、 文献综述

(一) 绿色金融政策的微观效果研究

2007年以来我国陆续出台了一系列绿色金融政策, 围绕这些政策, 学者们展开了广泛研究。大量学者聚焦于研究绿色金融政策对企业投资决策的影响和经济后果, 具体探究了绿色金融政策对企业投融资决策(苏冬蔚和连莉莉,2018)、 环境投资(郭俊杰和方颖,2022)、 节能减排(崔惠玉等,2023)、 研发投入(Brown等,2022;熊婷燕等,2023)、 全要素生产率(Moffette等,2021)等的影响。大量研究表明, 绿色金融政策对企业开展绿色活动产生了积极影响, 不仅能够有效激励企业进行绿色技术创新(周肖肖等,2023;Sun等,2023), 还可促进企业社会责任的履行(钟覃琳等,2023)。然而, 以往研究主要集中在对绿色金融政策规制效应的考察, 对激励效应的探讨则相对较少。

(二) 企业绿色投资的影响因素研究

大量学者从企业内部治理和外部环境视角对企业绿色投资的影响因素进行研究。在企业内部治理层面, 股权结构和高管特征是影响企业环境投资的重要因素(张琦等,2019), 企业数字化能够通过提高信息共享水平和加强知识整合来促进企业绿色创新投资(曹裕等,2023)。在外部环境方面, 媒体关注、 政府研发补助、 央地产业政策协同能有效激励企业从事绿色行为(陈运平和刘燕,2023;王永贵和李霞,2023), 非金融环境规制政策对企业绿色投资产生重要影响(Zhang等,2019;王群伟等,2023)。斯丽娟和曹昊煜(2022)研究发现, 绿色信贷政策显著提升了企业开展前端治理和绿色办公的可能性, 促进了环境治理从末端走向前端。

总体而言, 企业内部治理与外部环境监管共同推动了企业的绿色投资行为。绿色企业和污染企业面临的差异化贷款政策, 可能促使它们选择不同的绿色投资策略(丁杰等,2022)。基于此, 本研究借助绿色金融改革创新试验区的设立, 从激励效应和规制效应双重视角, 探究绿色金融改革对源头转型投资和末端治理投入两种绿色投资的差异化影响, 以期弥补现有研究的空白。

三、 制度分析与研究假设

(一) 制度分析

为了推动地方绿色金融体系建设, 2017年6月, 国务院批准成立了第一批绿色金融改革创新试验区, 标志着我国正式进入“自上而下”的顶层设计和“自下而上”的区域探索有机结合的发展阶段。首批试验区为浙江、 江西、 广东、 贵州、 新疆五个省份的八个地区, 通过在试验区内探索出一些先进的、 可行的绿色金融政策和实施经验, 促进全国范围内的绿色金融发展, 以期推进我国绿色经济发展和“双碳”目标的实现。绿色金融改革创新试验区有别于其他绿色金融政策的两个重要特征, 标志着其成为绿色金融改革的里程碑。其一, 经济激励性。绿色金融改革设立绿色产业、 项目、 技术、 金融人才专项奖励, 为绿色贷款项目及绿色企业上市提供贴息补贴, 以降低绿色产业或项目的融资成本。其二, 政策适应性。各试验区可以根据自身实际, 有针对性地推广绿色金融产品和服务, 避免了全国一套政策带来的政策错配问题, 有助于绿色金融政策的落地实施和创新, 以及不同金融工具的相互碰撞, 协同推进绿色发展。因此, 绿色金融改革创新试验区为本文有效识别绿色金融改革对工业企业绿色投资的影响提供了难得的场景。

(二) 研究假设

1. 绿色金融改革和工业企业绿色投资。绿色金融改革是一项以金融支持绿色发展为主线的激励型环境政策, 企业如果能够参与绿色产业和项目的发展, 则可以简化投融资流程、 获得财务支持和税收优惠等, 从而实现经济效益和社会效益的协同发展。一方面, 绿色金融改革创新试验区政策通过对绿色项目和企业的一系列支持措施(包括税收优惠、环保补贴和绿色保险等), 促进企业加强清洁能源、 清洁生产技术等源头转型投资。另一方面, 绿色金融改革通过建立排污权、 水权、 能源使用权等环境权益交易机制, 引导工业企业减少污染物的排放。同时, 相关政策指导金融机构发行环境保护债券、 绿色转型基金等金融产品, 支持环保企业的末端治理工作。可见, 绿色金融改革有助于工业企业源头转型投资和末端治理投入的齐头并进。基于以上论述, 本文提出如下假设:

H1: 绿色金融改革对工业企业绿色投资具有促进作用。

H1.1: 绿色金融改革能够促进工业企业源头转型投资。

H1.2: 绿色金融改革能够促进工业企业末端治理投入。

2. 绿色金融改革促进工业企业绿色投资的作用机制。绿色金融改革能够将企业绿色投资产生的正外部效益内部化。在严格的环境规制政策的约束下, 企业面临资金约束和环境合法性压力, 如果企业融资困难或经营业绩不佳, 那么企业即使有进行绿色投资的动机, 也没有足够的资金投资于投入大、 周期长、 风险高的绿色项目(李青原和肖泽华,2020)。绿色金融改革创新试验区通过建立绿色金融风险防范机制, 缓解了金融机构对绿色金融风险的担忧, 从而有助于放宽对企业的贷款条件(Lim等,2018), 提高企业的融资能力(钟覃琳等,2023)。一方面, 充足的自由现金流能够扩大企业的绿色投资; 另一方面, 企业的绿色转型表现可以带来绿色竞争优势, 降低企业的债务融资成本(Temiz,2022), 满足企业长期发展的需求。因此, 绿色金融改革引导金融和社会资本流入环境友好型项目和绿色企业, 将企业绿色投资的社会收益内部化, 有助于推动企业的绿色投资(张芳和于海婷,2024), 尤其是源头转型投资。基于此, 本文提出以下研究假设:

H2: 绿色金融改革具有激励效应, 可以推动工业企业进行绿色投资, 尤以推动源头转型投资为主。

绿色金融改革亦能促使企业将因污染排放而产生的负外部成本内部化。具体来说, 企业的绿色投资行为虽可能在短期内牺牲部分股东利益, 却是一种能减少水和空气等污染的正外部性行为(Chen等,2018)。庇古税理论指出, 环境政策可以通过向排污企业征税的方式, 将企业产生的社会成本内部化为企业的私人成本, 从而抑制企业的排污行为(斯丽娟和曹昊煜,2022;Pigou,1920)。工业企业是主要的环境污染者, 绿色金融改革创新试验区的设立进一步加大了当地工业企业的环境合法性压力, 增加了工业企业的融资成本, 还提高了利益相关者对企业环境问题的关注度(于连超等,2021)。因此, 绿色金融改革虽然不是强制性的信贷约束政策, 但是政策带来的污染企业相对绿色企业生产经营成本的增加, 同样起到内化企业环境污染社会成本的规制作用。基于上述分析, 本文提出以下假设:

H3: 绿色金融改革具有规制效应, 可以推动工业企业进行绿色投资, 尤以推动末端治理投入为主。

四、 研究设计

(一) 研究样本与数据来源

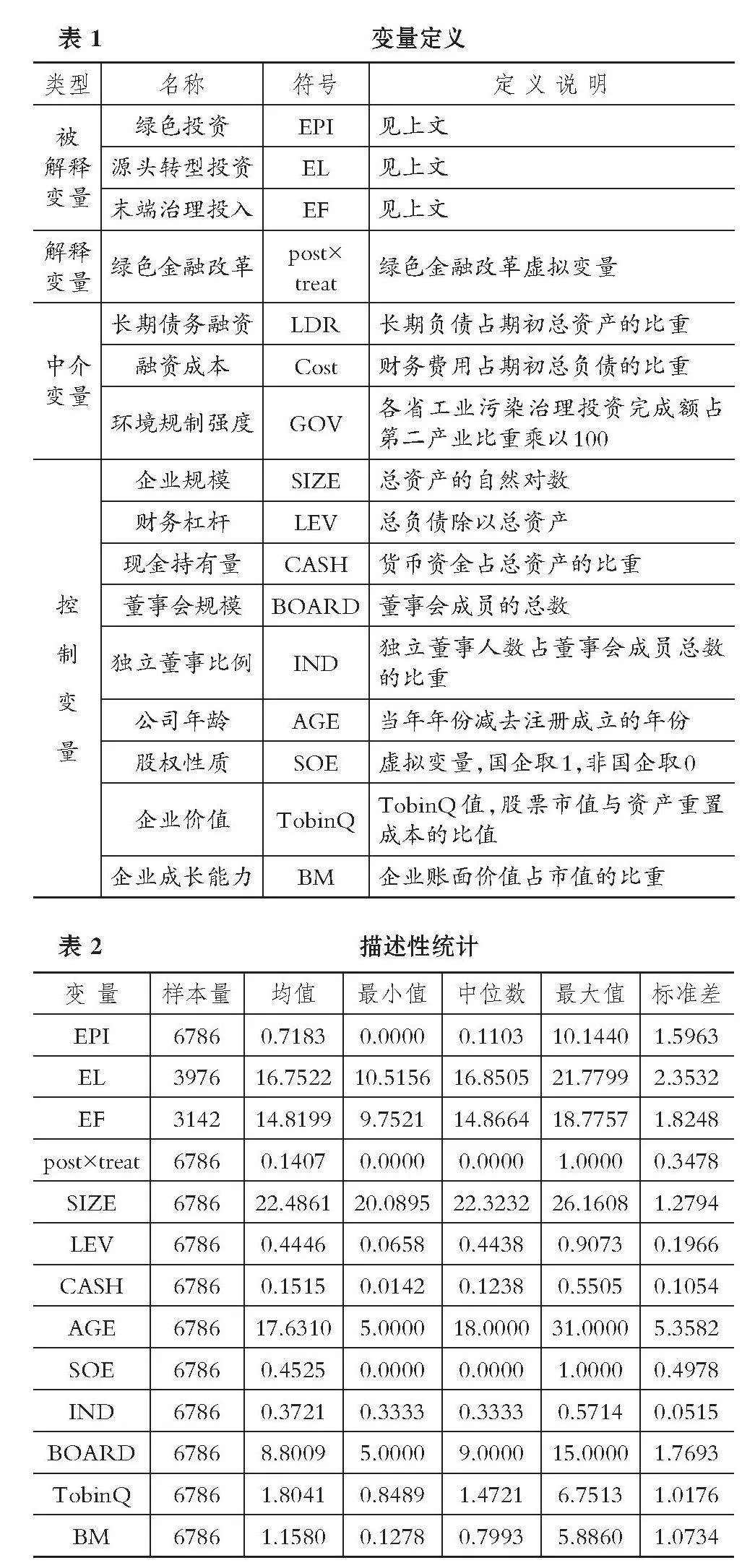

为了检验绿色金融改革与工业企业绿色投资的关系, 本文以2017年公布并实施的绿色金融改革创新试验区政策作为绿色金融改革的外生冲击, 对工业企业微观层面的绿色投资决策进行分析。选取2013 ~ 2020年我国A股工业上市公司的年度数据作为初始研究样本, 对初始数据的筛选过程如下: 剔除ST和∗ST年份的年度样本; 剔除相关变量缺失的样本。经过筛选, 最终样本由6786个年度观测值组成。本文将连续变量在1%的水平上进行Winsorize处理, 以规避异常值的影响。本文的数据主要来自如下两个途径: 从年度财务报告中手工收集和整理管理费用和在建工程数据, 以获得源头转型投资和末端治理投入数据; 其他所有变量数据均来自CSMAR数据库和WIND数据库。

(二) 变量设定

1.被解释变量。参照张琦等(2019)的研究, 本文绿色投资指标的构建主要包括以下步骤: ①在年报的“管理费用”项目下获取企业层面的绿色费用, 加1后取自然对数以衡量末端治理投入(EF)。②在年报的“在建工程”项目下收集企业层面绿色资本, 加1后取自然对数以衡量企业的源头转型投资(EL)。③用末端治理投入与源头转型投资之和作为企业总的绿色投资(EPI)。将总绿色投资除以总资产以标准化数据, 并乘以100进行可视化处理。

2. 解释变量。本文利用绿色金融改革创新试验区的设立构造准自然试验, 量化为post与treat的交互项。其中: post为时间虚拟变量, 绿色金融改革创新试验区设立年份及以后年份(2017 ~ 2020年)取1, 否则取0; treat为处理变量, 绿色金融改革创新试验区首批试验省份(广东、浙江、江西、新疆、贵州)取1, 否则取0。

3. 中介变量。借鉴丁杰等(2022)的方法, 本文使用长期债务融资和融资成本来衡量企业的融资能力。长期债务融资(LDR)为长期负债占期初总资产的比重(苏冬蔚和连莉莉,2018), 其中长期负债主要包括长期借款、 应付债券、 长期应付款以及专项应付款等。融资成本(Cost)为财务费用占期初总负债的比重(丁杰等,2022)。借鉴刘荣增和何春(2021)的研究, 使用各省工业污染治理投资完成额占第二产业比重测算环境规制, 再乘以100构建环境规制强度(GOV)变量。

4. 控制变量。参考张琦等(2019)、 钟覃琳等(2023)的做法, 本研究控制了下列企业层面的变量: 企业规模(SIZE)、 财务杠杆(LEV)、 现金持有量(CASH)、 董事会规模(BOARD)、 独立董事比例(IND)、 公司年龄(AGE)、 股权性质(SOE)、 企业价值(TobinQ)和企业成长能力(BM)。主要变量定义如表1所示。

(三) 模型构建

为了检验本文的研究假设, 构建如下双重差分模型(DID):

Yi,t=α0+α1post×treati,t+αjXi,t+γt+δj+λp+εi,t (1)

模型中: i表示企业; j表示行业; p表示省份; t表示时间。被解释变量Yi,t分别代表EPI、 EL和EF, 表示i企业第t年的绿色投资、 源头转型投资和末端治理投入。post为绿色金融改革的政策实施时点; treat为处理变量, 用以区分实验组和控制组; post×treati,t的系数α1估计的是绿色金融改革的净效应。Xi,t表示本文的控制变量集合。γt、 δj、 λp分别代表年份、 行业和地区固定效应。εi,t表示随机扰动项。

五、 实证结果分析

(一) 描述性统计

表2汇报了主要变量的描述性统计结果。EPI的均值为0.7183, 而标准差为1.5963, 说明不同企业的绿色投资水平差异较大。EL的均值为16.7522, EF的均值为14.8199, 说明企业进行源头转型比末端治理耗费的资金更多。在控制变量方面, 样本中有45.25%的国企, 企业规模均值为22.4861, 财务杠杆均值为0.4446, 与已有研究(张琦等,2019)基本一致。

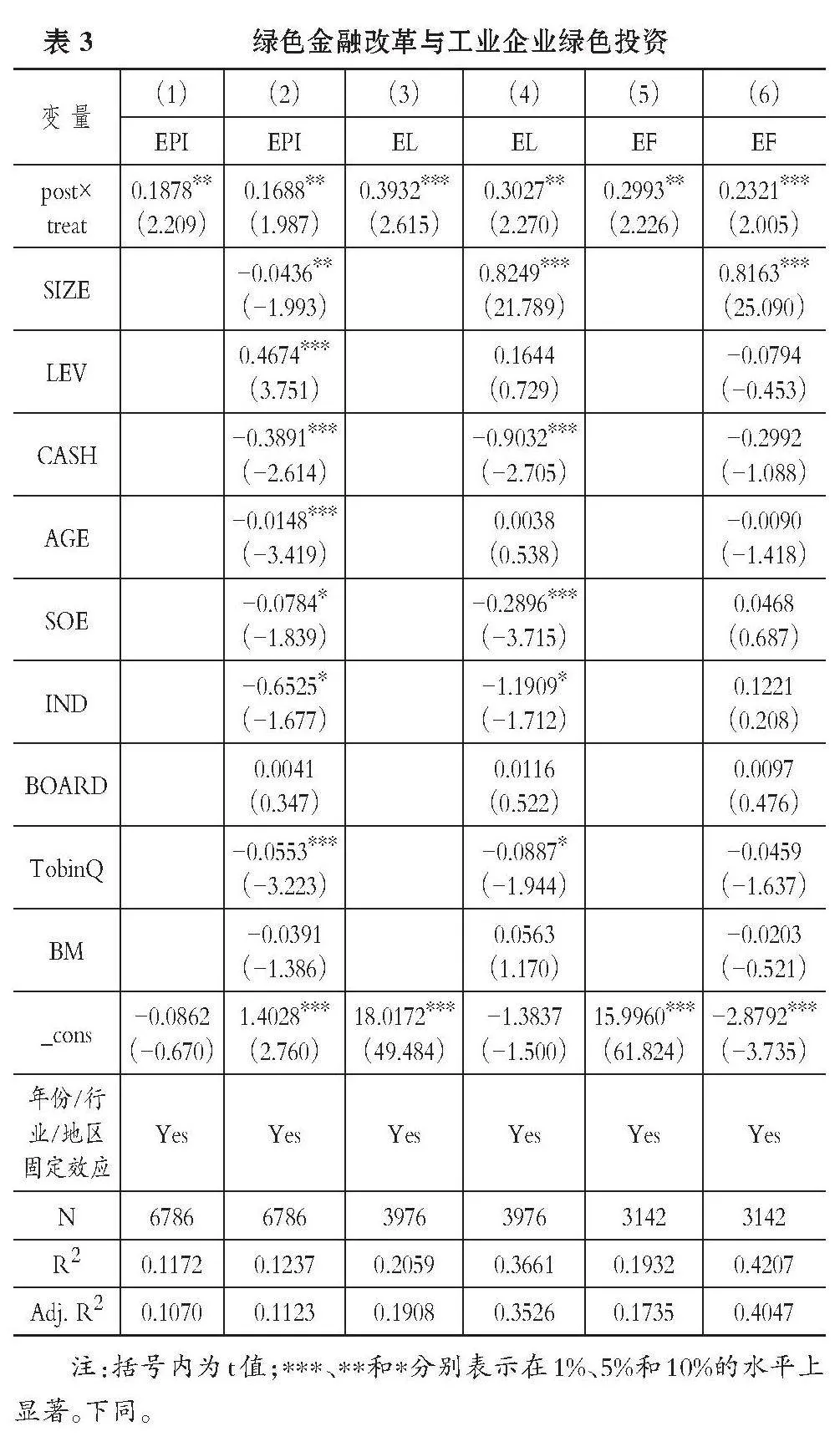

(二) 基准回归结果

根据上述双重差分模型, 本文的基准回归结果列示于表3中。第(1)、 (2)列中, 核心解释变量绿色金融改革(post×treat)对绿色投资(EPI)的影响系数在5%的水平上显著为正, 这表明绿色金融改革能够推动试验区工业企业进行绿色投资, 实证结果与预期一致, 支持H1。通过进一步区分绿色投资类型, 第(3) ~ (6)列中绿色金融改革(post×treat)的系数均在1%或5%的水平上显著为正, 表明绿色金融改革能够同时促进企业的源头转型投资和末端治理投入, 支持H1.1和H1.2。绿色金融改革能够较好地促进末端治理和源头转型两种绿色投资方式, 从而最大限度地减少环境污染的发生和影响, 加速实现可持续发展。关于控制变量的影响, 大多数控制变量的系数均在统计学意义上显著, 当公司的现金持有量(CASH)越小、 企业价值(TobinQ)越低时, 工业企业的绿色投资水平越高, 这些结果与徐佳和崔静波(2020)、 Su等(2022)的研究基本一致。

(三) 作用机制分析

为了进一步分析绿色金融改革对工业企业绿色投资的影响, 本文从绿色金融改革的激励效应和规制效应出发, 剖析绿色金融改革对工业企业绿色投资的影响机制。借鉴温忠麟等(2004)的中介效应模型, 在基准模型(1)的基础上构建如下模型(2)和(3)。其中: 对于激励效应的检验, 中介变量M代表企业融资能力, 以长期债务融资(LDR)、 融资成本(Cost)来衡量; 对于规制效应的检验, 中介变量M代表环境规制强度(GOV)。其余变量含义与模型(1)保持一致。

Mi,t=α0+φ1post×treati,t+αjXi,t+γt+δj+λp+εi,t (2)

Yi,t=α0+π1post×treati,t+π2Mi,t+αjXi,t+γt+δj+λp+

εi,t""" (3)

表4列示了激励效应的检验结果。对于长期债务融资(LDR)的中介效应, 第(1)列中绿色金融改革(post×treat)的系数显著为正, 即绿色金融改革可为企业提供更多的长期融资机会。长期债务融资(LDR)的系数在第(2)、 (3)列中显著为正, 表明长期债务融资水平的提升促进了企业总体绿色投资和源头转型投资的增长; 而在第(4)列中显著为负, 即长期债务融资抑制了企业末端治理投入。这表明绿色金融改革有助于引导企业投资于绿色生产线等, 从源头控制污染项目, 减少了具有短视主义的污染治理投入。对于融资成本(Cost)的中介效应, 第(5)列中绿色金融改革(post×treat)的系数显著为负, 表明绿色金融改革降低了企业的融资成本。融资成本(Cost)的系数在第(6)、 (7)列中显著为负, 表明融资成本的降低可以推动企业总体绿色投资和源头转型投资的增长; 而在第(8)列中系数为负但是不显著, 表明绿色金融改革未能通过融资成本影响企业的末端治理投入。上述结果表明, 绿色金融改革能够提升企业的长期债务融资水平, 降低企业的融资成本, 从而促进企业的绿色投资, 验证了绿色金融改革的激励效应, 且这种激励效应对源头转型投资的促进作用更明显, H2得到验证。

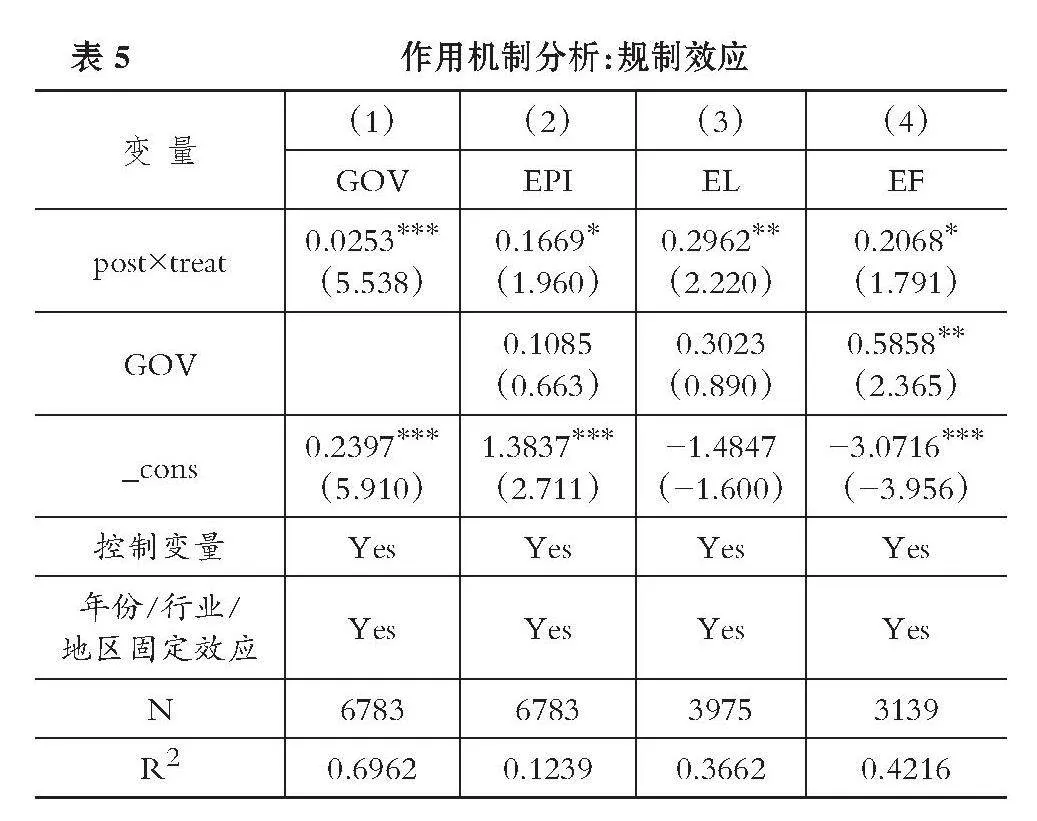

表5列示了规制效应的检验结果。第(1)列中绿色金融改革(post×treat)对环境规制强度(GOV)的影响系数在1%的水平上显著为正, 这表明绿色金融改革对企业污染行为具有明显的规制作用。第(2)、 (3)列中环境规制强度(GOV)的系数为正但不显著, 第(4)列中环境规制强度(GOV)的系数显著为正, 这表明环境规制强度的提升容易促使企业从事更多的末端治污行为, 对于较长期的源头转型投资(EL)的影响作用较小, 与Su等(2022)的观点部分一致, 验证了H3。

(四) 稳健性检验

1. 平行趋势检验。参考丁杰等(2022)、 李建军和李俊成(2020)的做法, 分析2013 ~ 2020年的系数估计值及95%置信区间的变化趋势。结果显示, 绿色金融改革实施之前, 不同企业的绿色投资在时间趋势上没有明显的区别, 而在绿色金融改革实施之后, 绿色投资和末端治理投入在试验区和非试验区出现显著差异, 通过了平行趋势检验。

2. 安慰剂检验。借鉴钟覃琳等(2023)的反事实分析法, 本文将2015年假定为政策冲击时点, 并基于模型(1)对2013 ~ 2016年的样本进行检验。结果发现, 解释变量(post×treat_2015)对企业绿色投资、 源头转型投资和末端治理投入的影响系数均不显著, 验证了研究结论的稳健性。

3. 排除同期政策影响。为了保证研究结果的可靠性, 本研究对样本期内可能影响工业企业绿色投资的其他政策进行了排除检验: 一是排除2017年第三批低碳城市政策影响, 二是排除2018年1月开始实施的环保费改税政策干扰。实证结果表明, 在排除以上政策影响后, 基准回归结果依然稳健。

4. PSM-DID模型。双重差分模型需要满足随机分组的前提假设, 因为不同组企业之间可能存在系统性差异。为了提高可比性, 本研究使用了PSM-DID方法进行稳健性检验。以基准回归中的控制变量作为匹配变量, 按照核匹配方法进行实验组和控制组之间的样本匹配。使用配对出来的样本按模型(1)进行回归, 结果显示绿色金融改革(post×treat)的系数均在5%的水平上显著为正, 验证了研究结果的稳健性。

限于篇幅, 具体稳健性检验结果留存备索。

六、 异质性分析

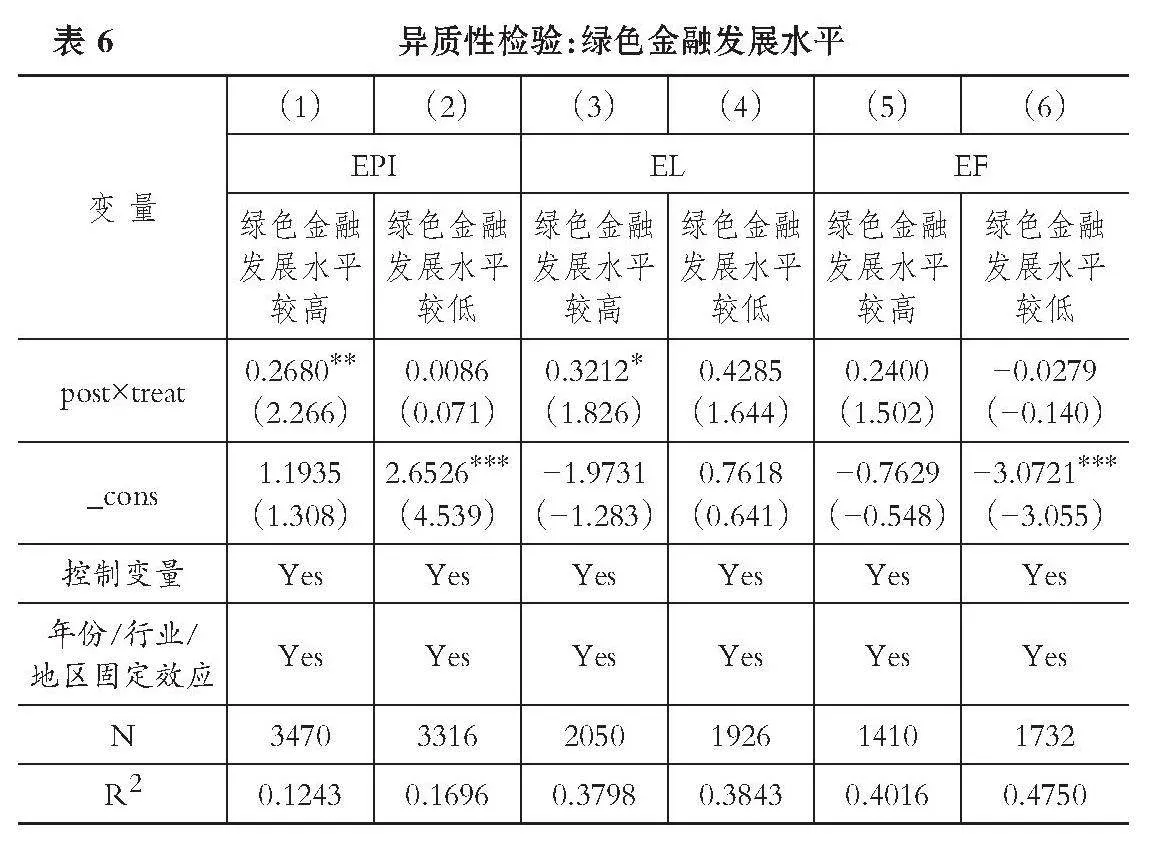

(一) 绿色金融发展水平

绿色金融改革可以依托高水平的绿色金融发展迅速开展改革工作(崔惠玉等,2023), 本文采用省级绿色金融发展指数来测度地区绿色金融发展水平。按照绿色金融发展指数年度中位数将全部样本分为绿色金融发展水平较高和较低两个子样本, 然后进行分组回归。从表6可以看到, 在第(1)列和第(3)列中绿色金融改革(post×treat)的系数显著为正, 而在第(2)列和第(4)列中, 绿色金融改革(post×treat)的系数为正但不显著, 这表明绿色金融改革对工业企业绿色投资和源头转型投资的促进作用在绿色金融发展水平较高的地区更显著。绿色金融改革(post×treat)的系数在第(5)列中为正但不显著, 在第(6)列中为负但不显著, 说明绿色金融改革对末端治理投入的总体促进效果被抵消。上述结果表明, 地区绿色金融基础建设有助于绿色金融改革的开展, 地区绿色金融发展水平较高时, 当地的金融机构和监管部门会更加重视绿色金融的发展, 促使相关政策在当地得到更好的实施。

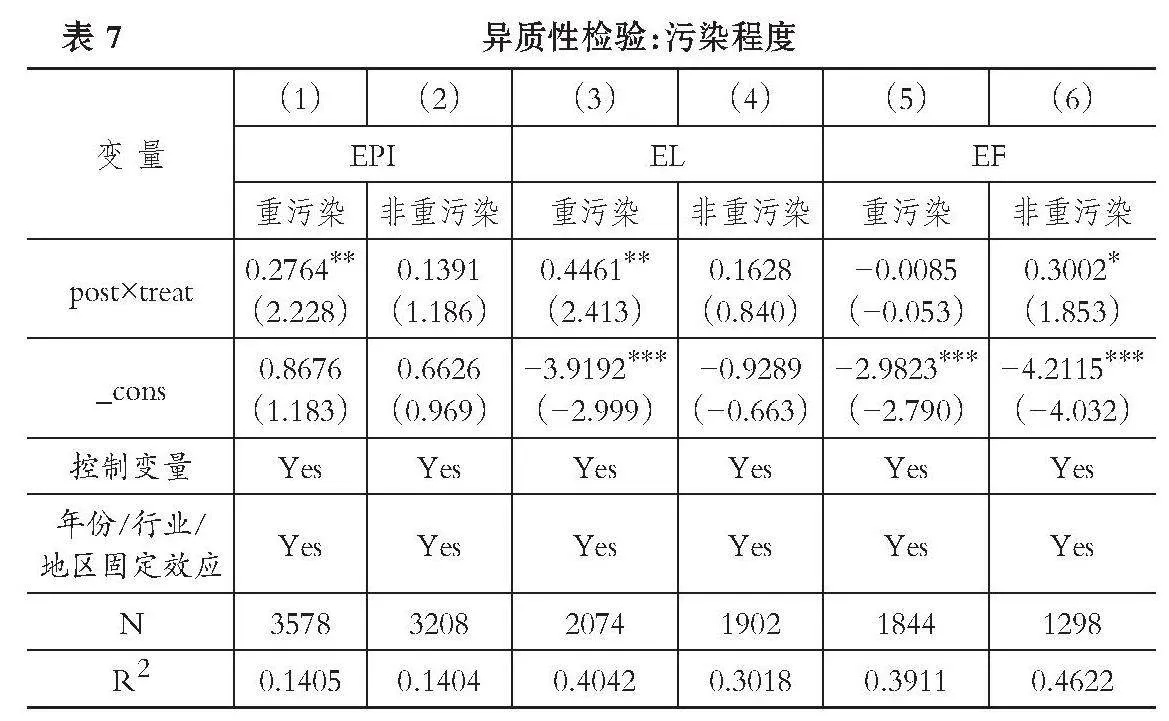

(二) 污染程度

不同污染程度的企业面对绿色金融改革的激励效应和规制效应会做出差异化绿色投资决策(丁杰等,2022)。本文借鉴潘爱玲等(2019)对重污染企业的划分方法, 将全部样本分为重污染企业和非重污染企业两个子样本进行分组回归。表7的结果表明, 绿色金融改革对工业企业绿色投资和源头转型投资的促进作用在重污染企业中更强, 绿色金融改革对工业企业末端治理投入的促进作用在非重污染企业中更强。这可能是因为, 非重污染企业的污染程度较低, 末端治理成本远低于源头转型投资, 在绿色金融改革的激励和规制效应下, 非重污染企业倾向于选择末端治理方式, 同时进一步加剧重污染企业的环境合法性压力, 包括政策压力和舆论压力(Gu等,2021), 促使重污染企业进行源头转型投资以提升竞争力。

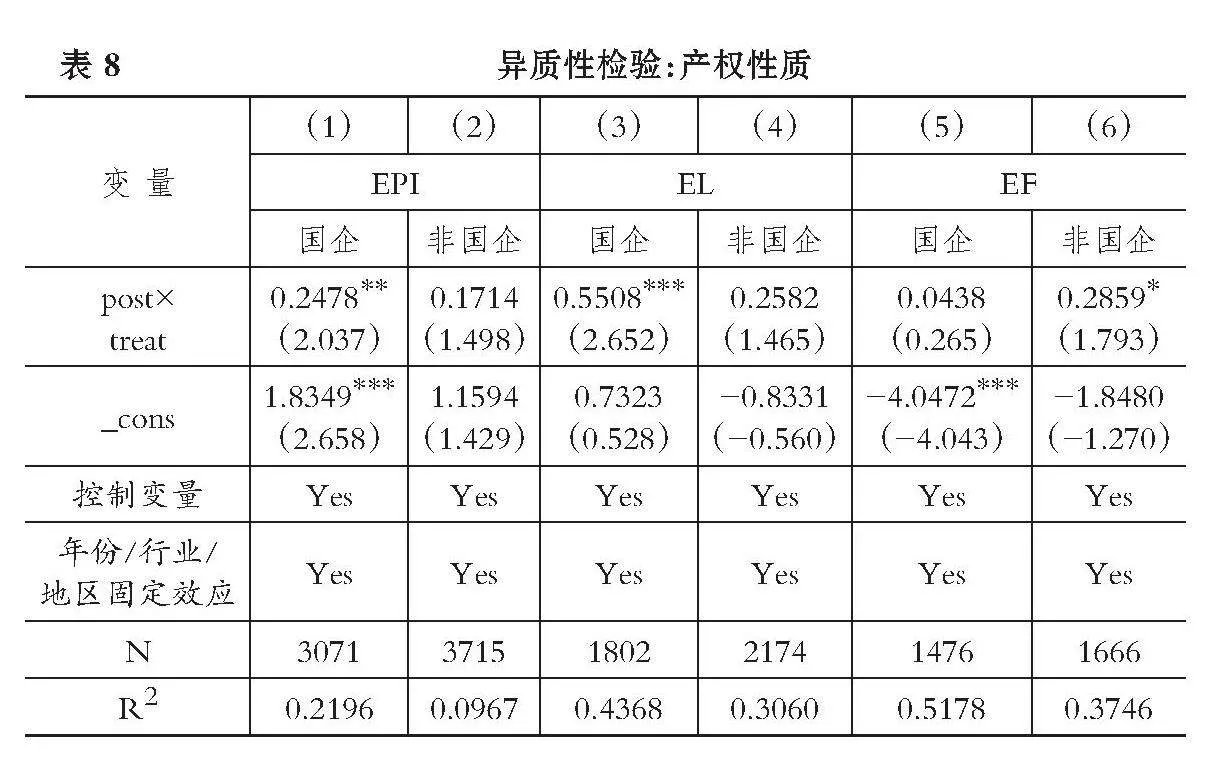

(三) 产权性质

由于不同产权性质的企业政治目标存在差异, 其对政府政策的敏感程度亦有所不同(丁杰等,2022)。本文将研究样本分为国企组和非国企组, 然后进行分组回归, 实证结果如表8所示。在国企样本中, 绿色金融改革(post×treat)对绿色投资(EPI)和源头转型投资(EL)的影响系数分别在5%和1%的水平上显著为正; 而在非国企样本中, 绿色金融改革(post×treat)对末端治理投入(EF)的影响系数在10%的水平上显著为正。上述结果表明: 国企受到更多的政府干预, 地区绿色金融改革给予国企更大的政策负担和更小的融资压力(Su等,2022), 使其更倾向于选择源头转型投资以提升竞争力; 非国企则倾向于进行投入低、 见效快的末端治理投入, 从而能够以较低的成本缓解环境合法性压力。

七、 结论与启示

本文利用2013 ~ 2020年我国A股工业上市公司的绿色投资数据, 借助绿色金融改革创新试验区设立的准自然试验, 考察了绿色金融改革对工业企业绿色投资的影响。研究结果表明: 绿色金融改革显著促进了工业企业绿色投资, 并且这种促进作用可以同时体现在源头转型和末端治理两类投资行为中。此外, 绿色金融改革兼具激励效应和规制效应, 是推动工业企业绿色投资的两大机制, 且在不同特征的企业中存在非对称性。具体来说: 在绿色金融发展水平较高的地区, 绿色金融改革对企业绿色投资的促进作用更强; 在重污染企业和国企中, 绿色金融改革对源头转型投资的促进作用更强; 在非重污染企业和非国企中, 绿色金融改革对末端治理投入的促进作用更强。

本研究对未来的政策制定具有重要的启示意义: 第一, 试验区政府应该充分重视绿色金融改革创新试验区政策的重要作用, 进一步挖掘本地区的特点以提出匹配度高的创新绿色金融政策和措施, 从而有效发挥绿色金融改革的优势。第二, 积极推进绿色金融改革创新试验区的再扩容, 重视备选试验区的绿色金融发展水平。绿色金融改革已经形成了可复制和推广的经验, 为我国其他地区的绿色金融改革开辟了道路, 政府应该适时分析各地区的试验条件, 进一步推动这些地区的试点工作, 助力工业的绿色低碳循环发展。第三, 重视激励政策对企业绿色治理的作用, 通过绿色金融改革的激励效应促进企业的源头转型投资, 以助力产业结构优化升级。

DOI:10.19641/j.cnki.42-1290/f.2024.20.008

【 主 要 参 考 文 献 】

曹裕,李想,胡韩莉等.数字化如何推动制造企业绿色转型?——资源编排理论视角下的探索性案例研究[ J].管理世界,2023(3):96 ~ 113+126.

陈羽桃,冯建.企业绿色投资提升了企业环境绩效吗——基于效率视角的经验证据[ J].会计研究,2020(1):179 ~ 192.

陈运平,刘燕.媒体关注对重污染企业绿色技术创新的影响机制——基于政府环境规制与公众参与的中介效应[ J].管理评论,2023(6):111 ~ 122.

崔惠玉,王宝珠,徐颖.绿色金融创新、金融资源配置与企业污染减排[ J].中国工业经济,2023(10):118 ~ 136.

丁杰,李仲飞,黄金波.绿色信贷政策能够促进企业绿色创新吗?——基于政策效应分化的视角[ J].金融研究,2022(12):55 ~ 73.

郭俊杰,方颖.绿色信贷、融资结构与企业环境投资[ J].世界经济,2022(8):57 ~ 80.

李建军,李俊成.“一带一路”倡议、企业信贷融资增进效应与异质性[ J].世界经济,2020(2):3 ~ 24.

李青原,肖泽华.异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[ J].经济研究,2020(9):192 ~ 208.

刘荣增,何春.环境规制对城镇居民收入不平等的门槛效应研究[ J].中国软科学,2021(8):41 ~ 52.

潘爱玲,刘昕,邱金龙等.媒体压力下的绿色并购能否促使重污染企业实现实质性转型[ J].中国工业经济,2019(2):174 ~ 192.

任亚运,余坚,刘俊霞.“双碳”目标下绿色金融的碳减排效应及作用机制检验[ J].财会月刊,2023(1):147 ~ 153.

斯丽娟,曹昊煜.绿色信贷政策能够改善企业环境社会责任吗——基于外部约束和内部关注的视角[ J].中国工业经济,2022(4):137 ~ 155.

苏冬蔚,连莉莉.绿色信贷是否影响重污染企业的投融资行为?[ J].金融研究,2018(12):123 ~ 137.

王群伟,周波,张成.“减规模”还是“增绿色”?异质性环保政策工具下的企业环保行为响应[ J].中国管理科学,2023(1):256 ~ 266.

王永贵,李霞.促进还是抑制:政府研发补助对企业绿色创新绩效的影响[ J].中国工业经济,2023(2):131 ~ 149.

温忠麟,张雷,侯杰泰等.中介效应检验程序及其应用[ J].心理学报,2004(5):614 ~ 620.

熊婷燕,廖迎,何志毅.绿色信贷对绿色经济增长的影响机制研究[ J].金融教育研究,2023(5):20 ~ 30.

徐佳,崔静波.低碳城市和企业绿色技术创新[ J].中国工业经济,2020(12):178 ~ 196.

于连超,张卫国,毕茜.环境保护费改税促进了重污染企业绿色转型吗?——来自《环境保护税法》实施的准自然实验证据[ J].中国人口·资源与环境,2021(5):109 ~ 118.

张芳,于海婷.绿色信贷政策驱动重污染企业绿色创新了吗?——基于企业生命周期理论的实证检验[ J].南开管理评论,2024(3):118 ~ 130+193.

张琦,郑瑶,孔东民.地区环境治理压力、高管经历与企业环保投资—— 一项基于《环境空气质量标准(2012)》的准自然实验[ J].经济研究,2019(6):183 ~ 198.

钟覃琳,夏晓雪,姜付秀.绿色信贷能激励企业环境责任的承担吗?[ J].管理科学学报,2023(3):93 ~ 111.

Brown J. R., Martinsson G., Thomann C.. Can Environmental Policy Encourage Technical Change? Emissions Taxes and Ramp;D Investment in Polluting Firms[ J].The Review of Financial Studies,2022(10):4518 ~ 4560.

Chen Y. C., Hung M., Wang Y.. The Effect of Mandatory CSR Disclosure on Firm Profitability and Social Externalities: Evidence from China[ J].Journal of Accounting and Economics,2018(1):169 ~ 190.

Gu Y., Ho K. C., Yan C., et al.. Public Environmental Concern, CEO Turnover, and Green Investment: Evidence from a Quasi-Natural Experiment in China[ J].Energy Economics,2021(100):105379.

Lim C. Y., Wang J., Zeng C. C.. China's \"Mercantilist\" Government Subsidies, the Cost of Debt and Firm Performance[ J].Journal of Banking amp; Finance,2018(86):37 ~ 52.

Moffette F., Skidmore M., Gibbs H. K.. Environmental Policies that Shape Productivity: Evidence from Cattle Ranching in the Amazon[ J].Journal of Environmental Economics and Management,2021(109):102490.

Su Z., Guo Q., Lee H. T.. Green Finance Policy and Enterprise Energy Consumption Intensity: Evidence from a Quasi-Natural Experiment in China[ J].Energy Economics,2022(115):106374.

Sun X., Zhang A., Zhu M.. Impact of Pilot Zones for Green Finance Reform and Innovations on Green Technology Innovations: Evidence from Chinese Manufacturing Corporates[ J].Environmental Science and Pollution Research,2023(15):43901 ~ 43913.

Temiz H.. Environmental Performance and Cost of Finance: Evidence from Emerging Markets[ J].Sustainability Accounting, Management and Policy Journal,2022(5):1229 ~ 1250.

Xu A., Zhu Y., Wang W.. Micro Green Technology Innovation Effects of Green Finance Pilot Policy—From the Perspectives of Action Points and Green Value[ J].Journal of Business Research,2023(159):113724.

Xu J., Ye F., Li X.. Carbon Intensity Constraint Policy and Firm Green Innovation in China: A Quasi-DID Analysis[ J].Sustainability Accounting, Management and Policy Journal,2024(3):704 ~ 730.

Yuan X., Shang L., Xu J.. Green Financial Policy, Resource Allocation and Corporate Environmental Responsibility[ J].Sustainability,2024(16):1 ~ 29.

Zhang Q., Yu Z., Kong D.. The Real Effect of Legal Institutions: Environmental Courts and Firm Environmental Protection Expenditure[ J].Journal of Environmental Economics and Management,2019(98):102254.

(责任编辑·校对: 许春玲" 李小艳)