股东异质性与企业双元创新

2024-10-12 00:00:00薛坤坤王凯

财会月刊·下半月 2024年10期

【摘要】什么样的公司治理机制能够促进企业创新一直是学术界的热点问题, 建设公司治理机制以促进企业创新也是实践中深化国企改革所面临的关键任务。党的十八届三中全会提出的混改等举措在微观层面提高了国企的股东异质性, 这一改变如何影响企业的创新能力尤其是双元创新能力, 现有文献尚未给予回应。本文以2008 ~ 2022年沪深两市国有上市公司为对象, 探讨国企混改背景下股东异质性对企业双元创新的影响。研究发现: 股东异质性能够促进企业双元创新; 相比探索式创新, 国有企业股东异质性对利用式创新的影响更大。机制检验表明," 股东异质性通过促进企业创新资源协同整合和抑制管理层短视行为促进企业双元创新。异质性分析结果表明," 国有企业股东异质性对双元创新的影响在地方国企和行业竞争程度高的企业中更加显著。

【关键词】股东异质性;探索式创新;利用式创新;创新资源整合;管理层短视

【中图分类号】 F272"""" 【文献标识码】A""""" 【文章编号】1004-0994(2024)20-0028-8

【基金项目】国家自然科学基金青年项目“董事会权力结构、决策类型与企业投资效率研究”(项目编号:72002205);河南省哲学社会科学规划

项目“国企混改背景下股东异质性影响企业双元创新的路径研究”(项目编号:2021CJJ150);河南省博士后科研项目“资本市场开放对企

业商业信用融资的影响研究”(项目编号:202102030);北京市属高等学校优秀青年人才培育计划项目“北京市上市公司ESG行为的财务

绩效转化机制及优化路径研究”(项目编号:BPHR202203163)

一、 引言

通过公司治理机制建设提升企业创新能力, 一直是深化国企改革、 实现可持续发展所面临的关键任务。这项任务以股权改革为核心, 力图解决“实现经营机制转变”等现实问题。股权分置改革、 推动机构投资者积极参与以及党的十八届三中全会提出的混改等, 这些政策举措在企业微观层面通过股权的多元化提高了股东的异质性程度。股东异质性的提高主要体现在两个方面: 一是股东数量、 性质及股权结构更加复杂化; 二是股东身份背景叠加、 社会资本更加多元化、 股权融合度增加(杨兴全和尹兴强,2018;朱磊等,2019)。上述变化导致股东间在环境认知、 利益结构以及决策偏好等方面的差异化程度不断提高(Colpan等,2011;陈闯和杨威,2008;周嘉南等,2015)。在实践中, 随着股东异质性的不断提高, 多元利益主体间的博弈如何影响公司治理机制和企业双元创新能力已然成为理论界和实践界的重要研究话题。

股东作为治理主体在公司治理中发挥着重要作用, 大量文献从股东类型以及股权结构的视角探讨了国有、 民营等股权性质(Choi等,2011;李文贵和余明桂,2015;荆春棋等,2023), 机构投资者、 家族股东等不同的股东类型(Peng和Jiang,2010;Luong等,2017)以及多个大股东、 实际控制人直接持股等股权结构(Chen等,2014;江轩宇,2016;朱冰等,2018)是如何影响创新资源配置以及创新机制的。然而这些研究忽视了股东群体间的互动因素。股东决策是一个群体决策过程, 随着股东多元化、 复杂化程度的提高, 股东间在行为逻辑、 决策偏好等方面的异质性将会对企业经营决策和创新行为产生不同的影响, 尤其是在双元创新日益受到理论界和实践界关注的背景下, 股东异质性究竟是如何影响企业双元创新的, 现有文献并没有对此做出回应。

基于此, 本文以2008 ~ 2022年沪深两市国有上市公司为样本, 通过手工搜集企业探索式专利和利用式专利的数据, 探讨了国企混改背景下股东异质性对企业双元创新的影响。研究发现, 股东异质性能够促进企业双元创新, 且股东异质性主要通过促进创新资源整合和抑制管理层短视行为促进企业探索式创新和利用式创新。相比探索式创新, 国企股东异质性对利用式创新的影响更大。本文还进一步探讨了股东异质性对利用式创新的影响在国企不同行政层级、 不同行业竞争程度的异质性影响。研究发现, 股东异质性对利用式创新的影响在地方国企、 行业竞争程度高的企业中更加显著。

本文的贡献主要体现在三个方面: 第一, 丰富和扩展了现有文献中国企混改的经济后果研究。通过探讨国企混改背景下股东异质性对企业双元创新的影响, 一方面是对国企混改经济后果文献的丰富和补充, 另一方面也是对国企混改与企业创新文献的深化和扩展。第二, 从股东治理的视角探讨了股东异质性对企业双元创新的影响, 丰富了现有探讨企业双元创新影响因素的文献。第三, 为国企混改提供了新的思路。研究表明, 股权层面的混合尽管能够促进企业创新, 但相比探索式创新, 股东异质性对利用式创新的影响更大。因此, 国企混改中在利用非国有资本盘活国有经济的同时也应该配套相应的机制设计, 避免非国有股东的过度干预对国企长期价值的不利影响。

二、 理论分析与研究假设

关于国企股东异质性如何影响公司创新的问题, 本文认为可以从资源供给和制度供给两个视角进行分析。

从资源供给的角度看, 国企股东异质性在促使创新资源协同整合的基础上促进了企业创新。股东异质性越高, 意味着更多类型的股东构成的股东群体具有更多的资源组合。外资股东在资本、 品牌、 技术以及营销方面具有优势, 尤其是包含在其国际化经营中的隐性知识(Chen等,2014), 不仅能够满足国企对创新资金的需求, 还能帮助引入新技术和新的发展理念, 提高国企的创新能力。民营股东往往具有强大的地区社会资本, 其形成的社会网络对于知识传递以及技术交流等创新的关键环节有着积极影响(万建香和汪寿阳,2016), 从而更容易在市场上找到与企业创新机会相关的信息(Carney,2005)。机构投资者则具有强大的信息和资源优势, 随着机构投资者参与公司治理的积极性的提高, 他们能够为公司创新提供更多所需要的财务与信息资源, 并帮助公司降低创新决策中的风险(杨兴全等,2021)。因此, 异质性股东进入公司后能够将其专用性资源投入公司的创新活动中, 从而促进公司的创新活动。

从制度供给的角度看, 国企股东异质性能够抑制管理层的短视行为从而促进企业创新。转型背景下国企面临的重要问题是高额在职消费、 非效率投资、 超额薪酬以及管理层短视行为等一系列代理问题(郑志刚和刘兰欣,2022)。其中管理层短视行为是抑制企业创新的重要因素, 由于企业创新活动具有投资大、 收益时间长、 风险大的特点, 管理层可能为了追求短期绩效并且规避风险而不愿意进行创新投资。随着股权多元化政策的实施, 异质性股东尤其是追求企业长期发展的股东在进入公司后会监督管理层从而抑制其短视行为。如机构投资者的信息优势可抑制信息不对称所导致的管理层短视行为(周冬华等,2019)。管理层持股则通过将管理层与公司的利益捆绑来减少管理层代理问题。外资股东往往关注完善的公司治理机制, 通过对管理层的监督和激励降低其短期业绩压力(谭颖和杨筝,2020), 进而加强管理层的创新意愿。

综上, 随着国企混改的深入, 股东异质性可以通过资源供给和制度供给来提高国企的创新能力和加强国企的创新意愿, 进而提升企业的创新水平。因此, 本文提出以下基准假设:

H1: 国企股东异质性会促进企业创新。

企业的创新活动包括探索式创新和利用式创新(March, 1991)。探索式创新是一种大幅度、 根本性和激进型的创新活动, 需要脱离原有技术轨道、 颠覆以往技术范式, 通过对新知识和新技术的开发与整合来形成全新的知识和技术。同时, 由于新知识和新技术的形成需要长时间的试错和实验, 探索式创新往往具有投资期限长、 退出成本高等特点, 会使公司面临高度不确定性和风险(Sariol和Abebe,2017)。利用式创新是在现有知识、 技术和流程的基础上进行拓展和深入, 其创新活动往往具有较大的可预测性, 能够降低创新投资的失败风险, 在较短的时间内收回投资成本并提升创新绩效。双元创新作为动态能力的核心, 在企业发展过程中起到至关重要的作用(Benner和Tushman,2002)。企业既需要适应环境的动态变化以满足发展需要, 也需要维持和延续现有经营模式以保障企业当前收益(Winter和Szulanski,2001)。既然随着国企混改的不断深入, 股东异质性会促进企业创新, 那么股东异质性对企业探索式创新和利用式创新的影响是否存在差异?下文将对此展开分析。

首先, 随着国企股东异质性的提高, 国有股东一股独大的股权结构得到改善, 股东决策更多地表现为异质性股东之间的群体决策(周嘉南等,2015)。群体决策理论认为, 分散的组织内部权力会降低组织极端绩效的可能性, 组织的决策越稳健, 风险承担就越低(Adams等,2005)。因此, 股东异质性的增加会导致股东群体决策表现得更加理性和保守, 具体表现为在创新活动中倾向于低风险的利用式创新而非高风险的探索式创新。其次, 参与混改的国企往往面临着较大的业绩压力。混改后国企业绩提升则“皆大欢喜”, 一方面非国有股东的经济利益得到了保障, 另一方面也增加了国务院国资委及地方政府混改的信心。然而一旦参与混改后业绩没有得到提升, 企业业绩低迷、 股价走低则会严重影响国企混改政策的顺利实施, 打击非国有股东的投资信心。因此, 从信号传递的视角看, 混改后的企业在开展创新活动时也更倾向于进行风险较小的利用式创新, 通过短期的投资回报来提升企业业绩, 增加投资者信心。

基于以上分析, 本文提出以下假设:

H2: 相比探索式创新, 国企股东异质性对利用式创新的促进作用更大。

三、 研究设计

(一) 样本选择与数据来源

本文以2008 ~ 2022年沪深两市国有上市公司为初始样本。研究区间从2008年开始, 是因为直到2007年底股权分置改革才算基本完成, 股权分置改革后非国有股东参股国企的意愿更强, 进入也更顺利。此外, 非上市国企往往由政府全资控股, 非国有资本进入程度降低, 且数据难以获取。

为保证样本数据的完整性和可信度, 本文对初始样本数据进行了如下处理: ①剔除金融行业以及样本期间被ST、 ∗ST的样本; ②剔除各变量数据缺失的样本; ③为了避免极端值的影响, 对主要变量在1%分位和99%分位进行缩尾(Winsorize)处理。将股东异质性数据与公司双元创新数据匹配后最终得到805家公司的3802个公司—年份观测值。公司经营情况、 公司治理数据均来自国泰安数据库, 股东异质性、 双元创新数据由笔者手工整理得到。

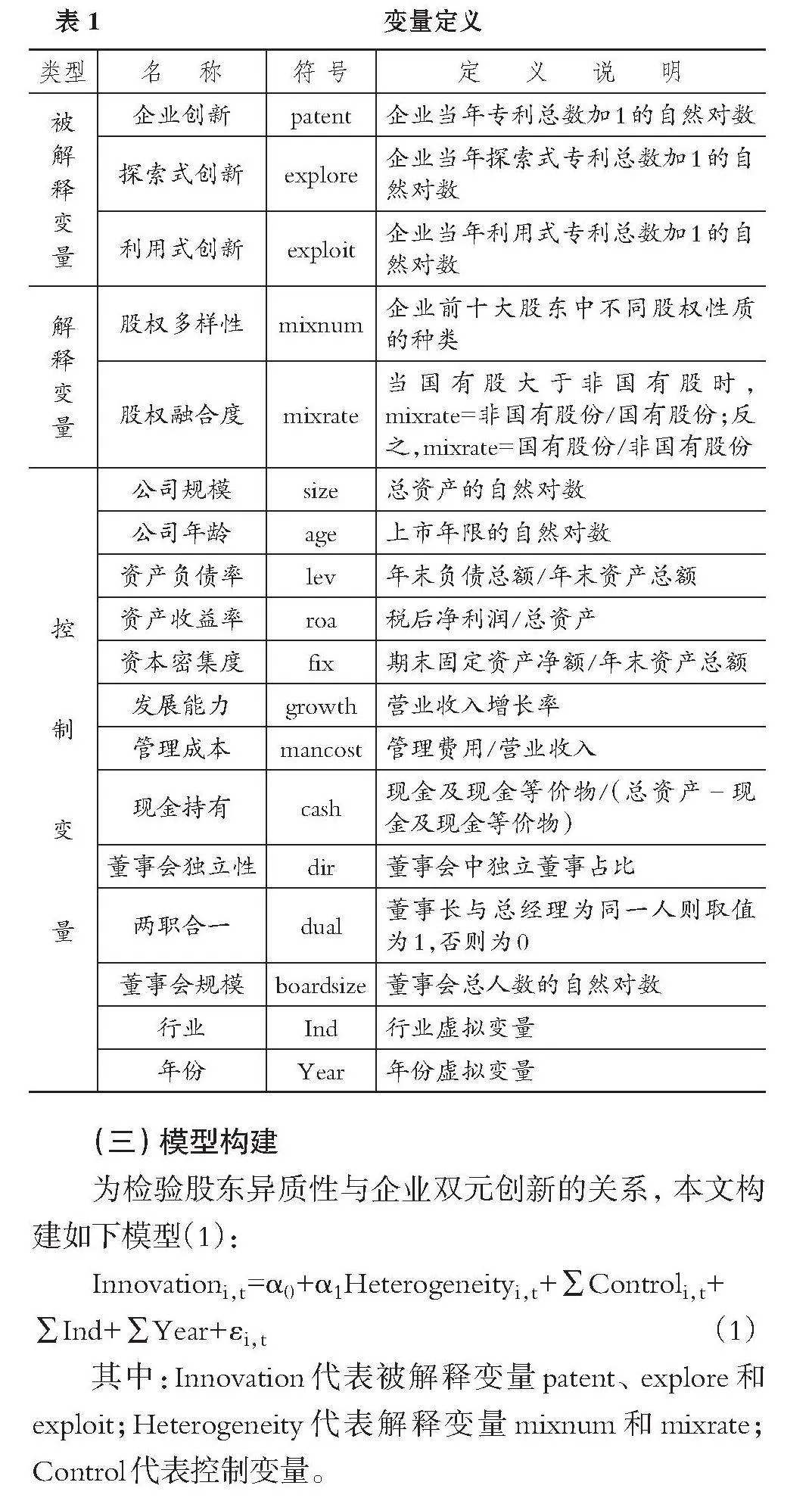

(二) 变量设定

1. 双元创新。对于双元创新的测量, 借鉴Gilsing等(2008)以及Guan和Liu(2016)的研究, 首先利用Python等软件在国内外专利搜索引擎网站及数据库中搜集上市公司当年获批准的国际专利分类号(IPC), 然后统计IPC的前4位是否在前5年出现过, 如果在前5年出现过与当年IPC前4位相同的专利号, 则该专利定义为利用式专利, 如果未出现过则定义为探索式专利。最后, 将上市公司当年的利用式专利总数加1取自然对数衡量企业利用式创新(exploit), 将探索式专利总数加1取自然对数衡量探索式创新(explore)。企业创新(patent)用上市公司所有专利的和加1并取自然对数来衡量。

2. 股东异质性。借鉴杨兴全和尹兴强(2018)、 郝阳和龚六堂(2017)的研究, 采用股权多样性(mixnum)和股权融合度(mixrate)两个指标衡量股东异质性。首先, 根据上市公司前十大股东的性质将股东分为以下六类: 国有股东、 自然人或家族、 外资股东、 民营股东、 机构投资者及其他。然后, 计算上市公司前十大股东中包含的股东种类即为股权多样性, 该值越大说明公司股东异质性越高。最后, 在进行股权融合度测量时, 如果国有股大于非国有股, 则用非国有股份与国有股份的比值衡量, 反之, 用国有股份与非国有股份的比值衡量, 股权融合度越高, 说明国企中国有股或非国有股的集中度越低, 则国企股东异质性越高。

3. 控制变量。公司创新可能受到企业经营状况、 公司治理等因素的影响。借鉴朱磊等(2019)、 任广乾等(2022)的研究, 模型中还控制了公司规模(size)、 公司年龄(age)、 资产负债率(lev)、 资产收益率(roa)、 资本密集度(fix)、 发展能力(growth)、 管理成本(mancost)、 现金持有(cash)、 董事会独立性(dir)、 两职合一(dual)、 董事会规模(boardsize)等反映公司经营以及公司治理状况的指标。此外, 模型中还控制了行业固定效应(Ind)和年份固定效应(Year), 用以控制行业和时间差异的影响。

各变量具体定义见表1。

(三) 模型构建

为检验股东异质性与企业双元创新的关系, 本文构建如下模型(1):

Innovationi,t=α0+α1Heterogeneityi,t+∑Controli,t+

∑Ind+∑Year+εi,t (1)

其中:Innovation代表被解释变量patent、 explore和exploit;Heterogeneity代表解释变量mixnum和mixrate; Control代表控制变量。

四、 实证分析

(一) 描述性统计

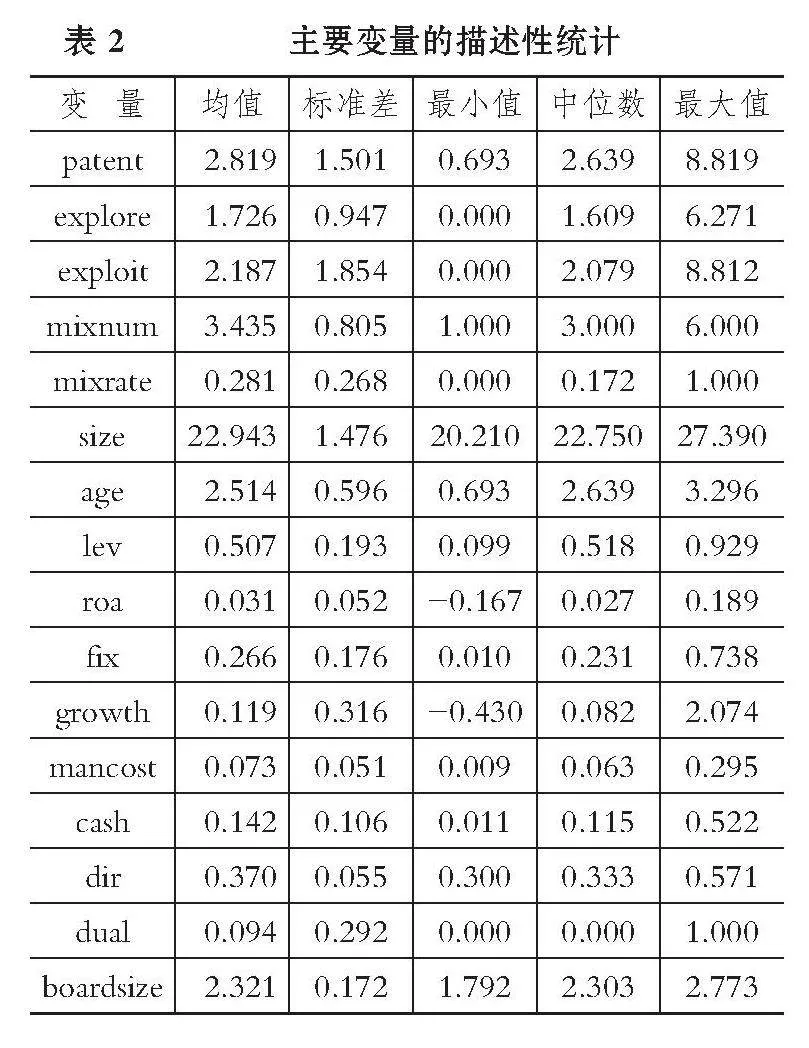

表2给出了主要变量的描述性统计结果。从表中数据可知,2008 ~ 2022年企业创新的均值为2.819, 最小值为0.693, 最大值为8.819, 考虑到这是取自然对数后的结果, 说明不同国企获批专利数量存在较大差异。探索式创新的均值为1.726, 标准差为0.947; 利用式创新的均值为2.187, 标准差为1.854。结果表明, 平均而言, 样本公司中利用式创新要多于探索式创新, 其原因在于探索式创新难度远大于利用式创新, 所以公司更倾向于风险较低的利用式创新。股权多样性的均值为3.435, 最小值为1, 最大值为6, 表明总体而言国企混改实现了不同性质股份的融合, 国企前十大股东中平均有2 ~ 3种非国有类型的股东。股权融合度的均值为0.281, 说明尽管国企前十大股东中包含多个股东类型, 但是股权类型的集中度较高。

(二) 实证结果分析

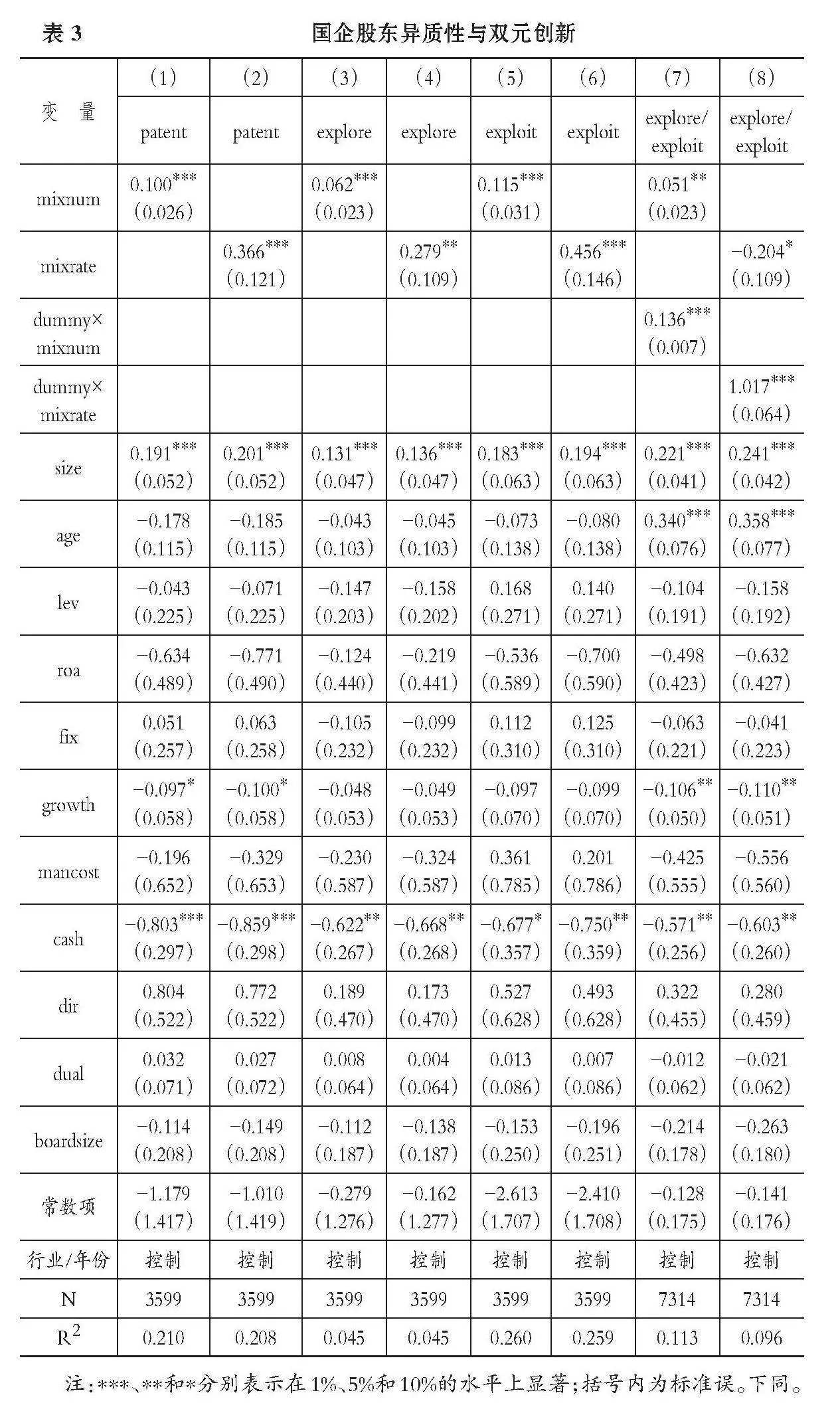

表3给出了国企股东异质性对企业双元创新的回归结果。列(1)和(2)的因变量为企业创新, 自变量分别为股权多样性和股权融合度。可以看出: mixnum的系数为0.100, 在1%的水平上显著为正; mixrate的系数为0.366, 在1%的水平上显著为正。结果表明, 股权多样性和股权融合度均能够促进企业创新, 即股东异质性对企业创新有积极影响。列(3)和(4)的因变量为探索式创新, 可以看出: mixnum的系数为0.062, 在1%的水平上显著为正; mixrate的系数为0.279, 在5%的水平上显著为正。结果表明, 股权多样性和股权融合度均能够促进企业探索式创新。列(5)和(6)的因变量为利用式创新, 可以看出: mixnum的系数为0.115, 在1%的水平上显著为正; mixrate的系数为0.456, 在1%的水平上显著为正。结果表明, 股权多样性和股权融合度均能够促进企业利用式创新。

为了进一步说明股东异质性对企业探索式创新和利用式创新的影响差异, 参考Bharath等(2008)、 蒋琰(2009)的研究, 本文构建了一个选择模型进行检验。具体而言, 将被解释变量设置为两部分, 一部分是企业探索式创新, 一部分是企业利用式创新。解释变量分别是股权多样性和股权融合度, 设置一个虚拟变量(dummy)与股权多样性和股权融合度的交乘项, 当被解释变量是利用式创新时, dummy=1, 当被解释变量是探索式创新时, dummy=0。其余控制变量保持不变。回归结果如表3列(7)和(8)所示, 可以看出, dummy×mixnum和dummy×mixrate的系数均显著为正, 表明国企股东异质性对利用式创新的促进作用更大。

总体而言, 实证结果表明股东异质性能够促进企业创新, 并且对企业创新的积极影响主要表现为利用式创新而非探索式创新, 前文假设得到验证。

(三) 稳健性检验

为了保证研究结果的稳健性, 本文进行如下检验:

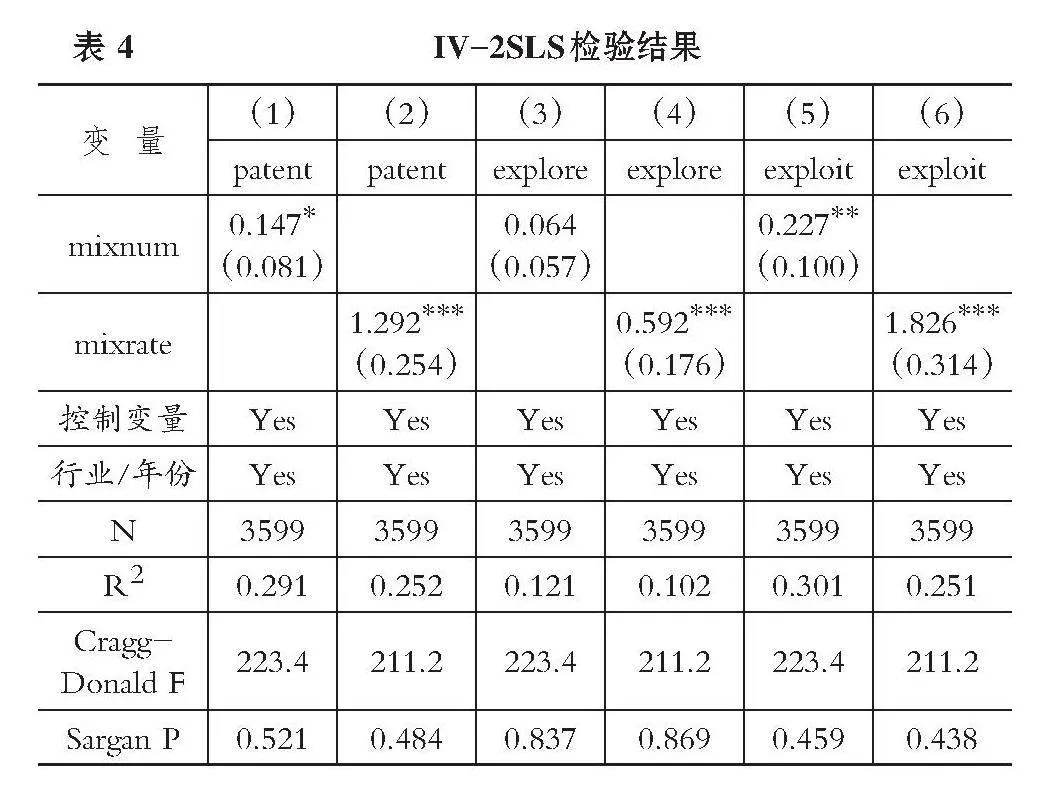

1. IV-2SLS检验。企业可能为了特定创新活动的需要而引入异质性股东, 因此股东异质性与企业创新活动之间可能存在反向因果关系。借鉴Kusnadi等(2015)、 杨兴全和尹兴强(2018)、 马新啸等(2021)的研究, 采用股东异质性的两个指标即股权多样性和股权融合度的行业、 年度均值以及公司所在地市距离北京的经纬度距离作为工具变量进行IV-2SLS检验。表4给出了第二阶段的回归结果, 可以看出, 除股权多样性与企业探索式创新的关系为正且不显著外, 其余结果与正文结果保持一致。

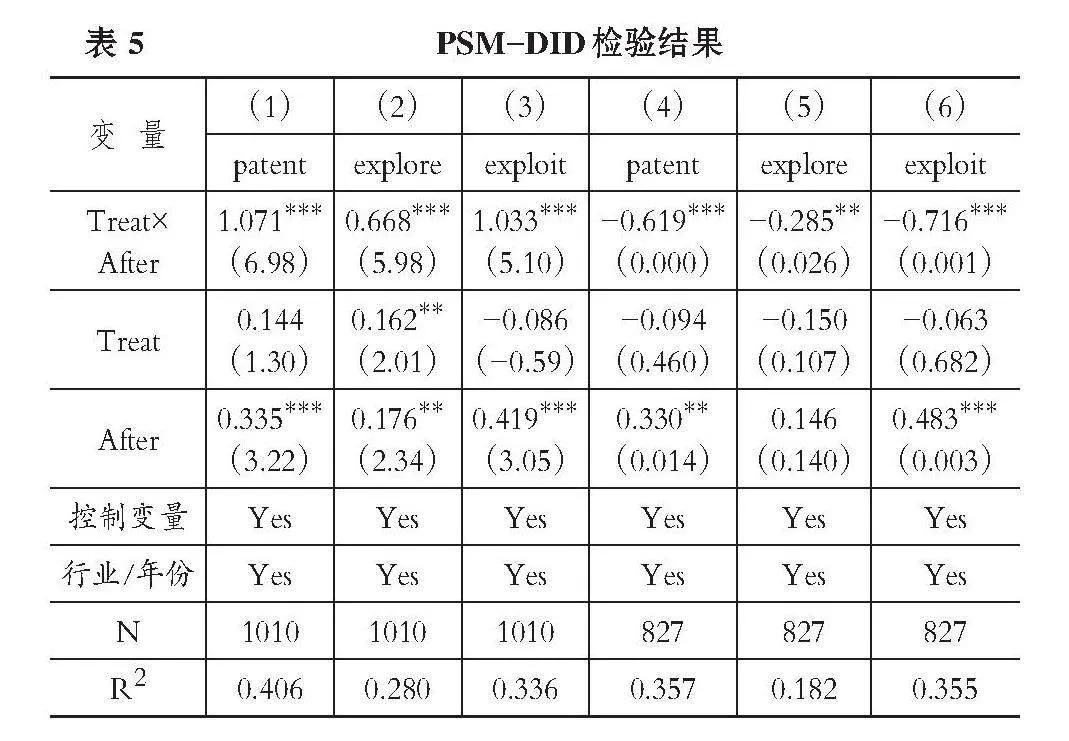

2. PSM-DID检验。为了排除可能存在遗漏变量的影响, 并进一步解决股东异质性与企业双元创新之间的反向因果问题, 本文采用PSM-DID的方法进行检验。以股东异质性(股权多样性)发生变化的样本作为处理组, 股东异质性始终不变的公司样本作为控制组。考虑到股东异质性变化之前的处理组和控制组样本中公司特征之间可能存在差异, 从而降低双重差分模型的估计有效性。因此, 本文先采用PSM方法筛选出与处理组匹配的控制组样本, 然后利用DID模型进行检验。具体过程如下: 首先在股东异质性发生变化的前一年, 通过最近邻匹配方法(1∶1)分年度为处理组匹配特征相似的控制组样本, 匹配变量为表3中所有的控制变量。匹配完成后利用模型(2)进行DID检验:

Patent=β0+β1After×Treat+β2After+β3Treat+

γControl+ε (2)

其中, Patent为企业创新的三个变量(企业创新、 探索式创新、 利用式创新), After代表股东异质性变更前后的哑变量, 对于变更之前的年份, After取值为0, 变更后取值为1。Treat代表股东异质性是否发生变化的哑变量, 如果股东异质性发生变更则取值为1, 否则为0。股东异质性的变更可以分为两类, 一类是股东异质性(股权多样性)增加, 即“少变多”, 一类是股东异质性(股权多样性)减少, 即“多变少”, 本文将分两组匹配股东异质性没有发生变化的样本进行检验。模型(2)中β1为本文关注的系数, 当股东异质性增加时, β1的系数显著为正, 则表明股东异质性增加会促进企业创新, 反之亦然; 当股东异质性减少时, β1的系数显著为负, 则表明股东异质性降低会抑制企业创新, 反之亦然。PSM-DID的检验结果如表5所示, 其中列(1) ~ (3)是股东异质性“少变多”的样本检验结果, 列(4) ~ (6)是股东异质性“多变少”的样本检验结果, 回归结果与预期一致, 即在“少变多”样本中交乘项系数显著为正, 在“多变少”样本中交乘项系数显著为负, 与前文结果保持一致。

五、 拓展性研究

(一) 机制检验

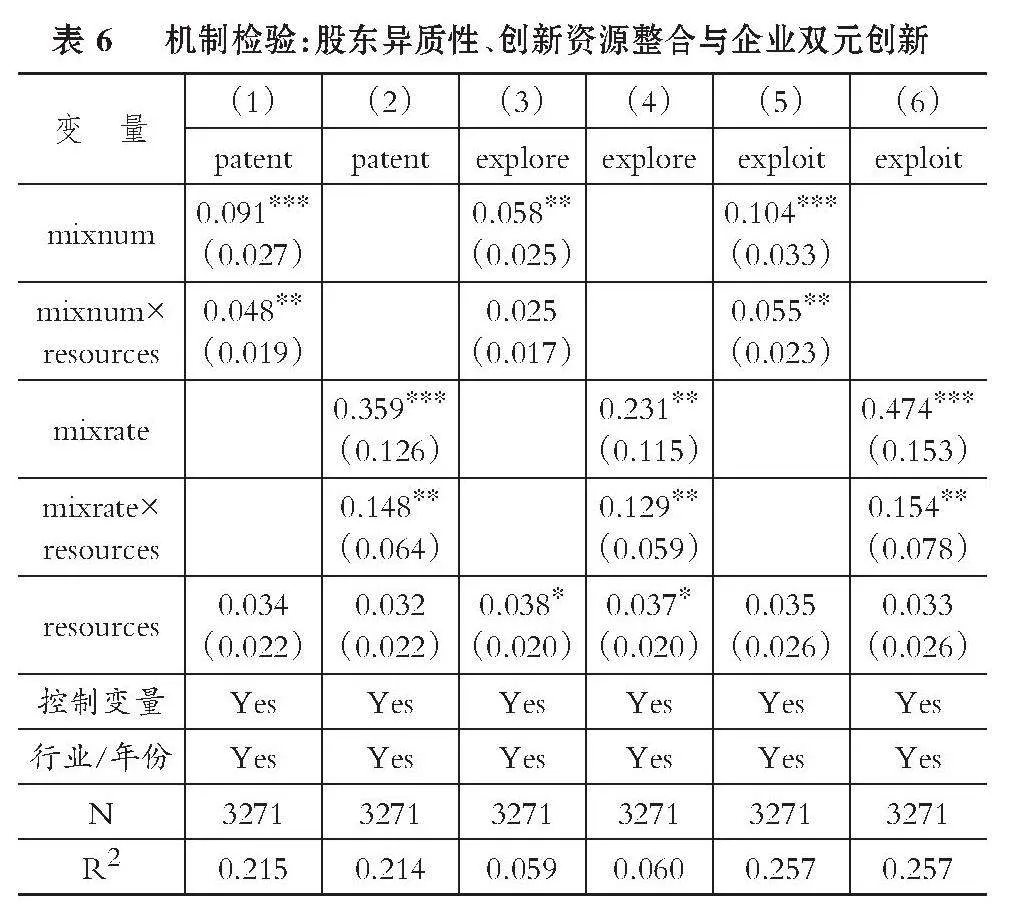

1. 创新资源整合。前文提到, 国企股东异质性能够促使企业创新资源协同整合进而促进企业创新。企业创新资源主要包括研发经费和研发人员, 借鉴戚聿东等(2023)、 王立明(2023)的研究, 采用企业研发投入和研发人员来衡量创新资源整合(resources)。具体而言, 首先计算企业研发投入占营业收入的比重和研发人员占企业员工总数的比例, 然后分行业、 年度进行标准化后求和。之后, 分别构建股权多样性和股权融合度与创新资源整合的交乘项, 代入模型进行机制检验。

回归结果如表6所示, 可以看出: 列(1)中mixnum[×]resources的系数在5%的水平上显著为正, 表明股权多样性能够促进企业创新资源整合进而促进企业创新; 列(2)中mixrate[×]resources的系数在5%的水平上显著为正, 表明股权融合度能够促进企业创新资源整合进而促进企业创新。列(3)中mixnum×resources的系数为正, 但是不显著; 列(4)中mixrate×resources的系数在5%的水平上显著为正, 表明股权融合度能够促进企业创新资源整合进而促进企业探索式创新。列(5)中mixnum×resources的系数在5%的水平上显著为正, 表明股权多样性能够促进企业创新资源整合进而促进企业利用式创新; 列(6)中mixrate×resources的系数在5%的水平上显著为正, 表明股权融合度能够促进企业创新资源整合进而促进企业利用式创新。总体而言, 股东异质性能够促进企业创新资源整合进而促进企业双元创新。

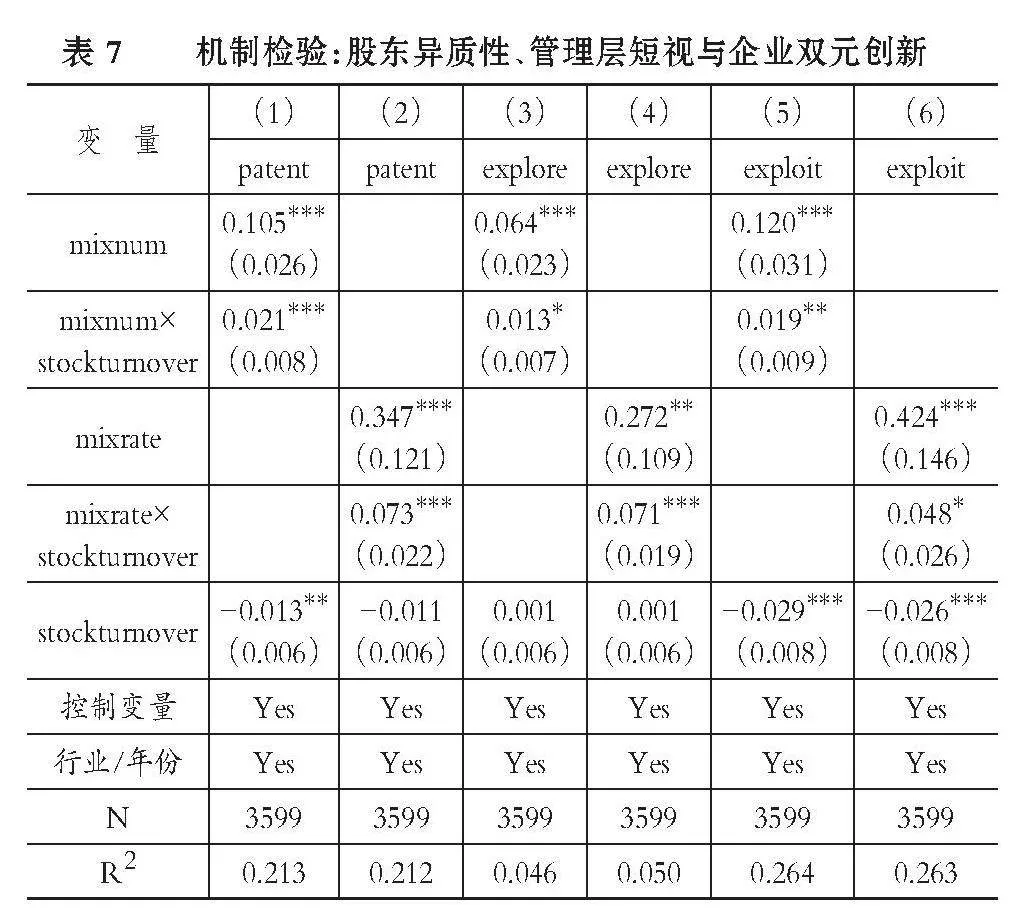

2. 管理层短视。股东异质性影响企业双元创新的第二个机制是抑制管理层短视行为。借鉴张峥和刘力(2006)、 虞义华等(2018)的研究, 采用股票换手率(stockturnover)来衡量管理层短视行为。之后, 分别构建股权多样性和股权融合度与股票换手率的交乘项, 代入模型进行机制检验。

回归结果如表7所示, 可以看出: 列(1)中mixnum×stockturnover的系数在1%的水平上显著为正, 表明股权多样性能够缓解管理层短视对企业创新的负向影响; 列(2)中mixrate×stockturnover的系数在1%的水平上显著为正, 表明股权融合度能够缓解管理层短视对企业创新的负向影响。列(3)中mixnum×stockturnover的系数在10%的水平上显著为正, 表明股权多样性能够缓解管理层短视对企业探索式创新的负向影响; 列(4)中mixrate×stockturnover的系数在1%的水平上显著为正, 表明股权融合度能够缓解管理层短视对企业探索式创新的负向影响。列(5)中mixnum×stockturnover的系数在5%的水平上显著为正, 表明股权多样性能够缓解管理层短视对企业利用式创新的负向影响; 列(6)中mixrate×stockturnover的系数在10%的水平上显著为正, 表明股权融合度能够缓解管理层短视对企业利用式创新的负向影响。由此, 股东异质性能够抑制管理层短视行为进而促进企业双元创新。

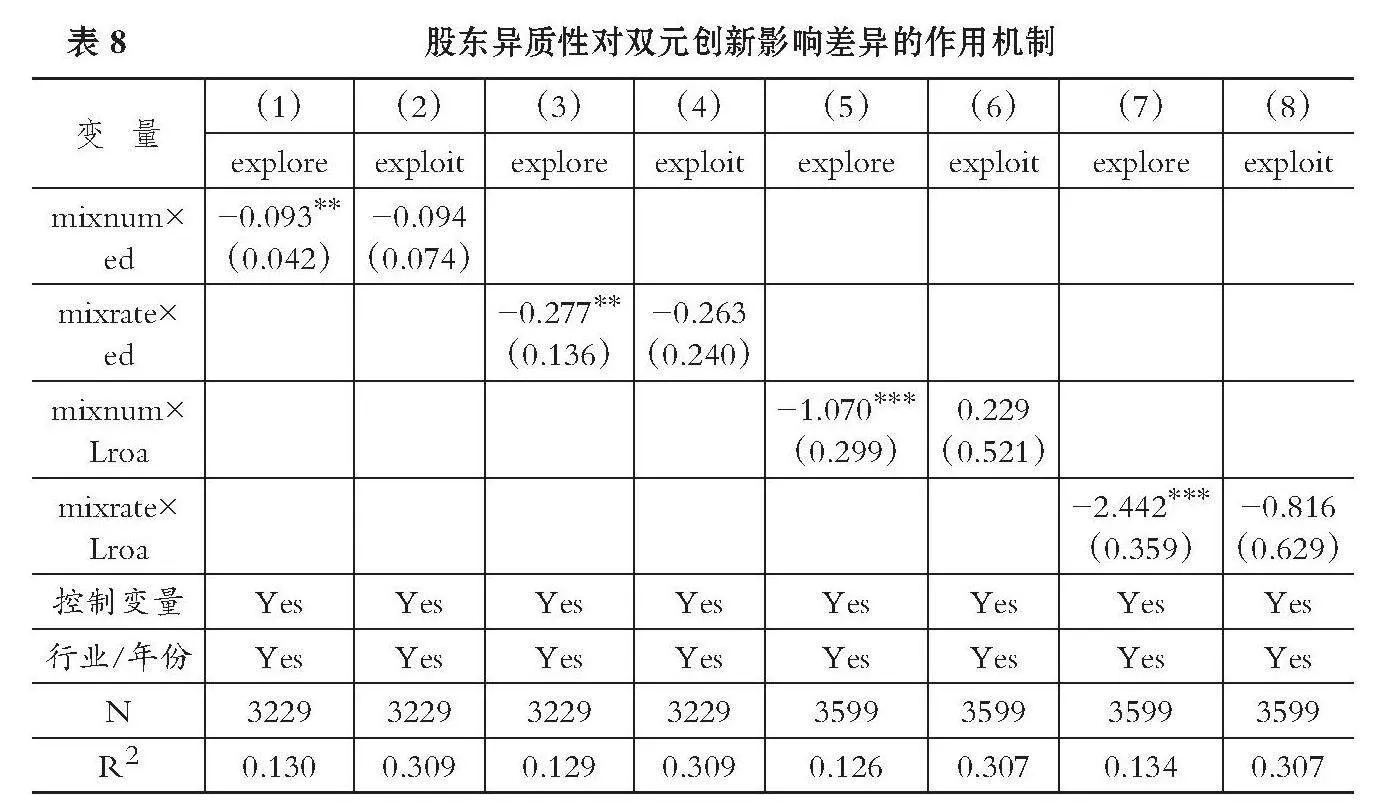

3. 股东异质性对双元创新差异作用的影响机制。如前文所言, 由于混改后组织决策更加理性和保守以及企业面临的业绩压力, 导致国企在开展创新活动时也更倾向于进行风险较小的利用式创新, 所以股东异质性对利用式创新的影响大于对探索式创新的影响。为了验证这一机制, 分别引入外部环境动态性(ed)和上期业绩压力(Lroa)与股东异质性的交乘项。首先, 外部环境动态性越高, 管理层进行投资时越谨慎, 如果外部环境动态性降低了股东异质性对企业探索式创新的积极影响, 则说明混改后组织决策更加理性和保守, 导致国企在开展创新活动时更倾向于进行风险较小的利用式创新。其次, 公司上期业绩越差, 管理层面临的业绩压力越大, 如果上期业绩压力降低了股东异质性对企业探索式创新的积极影响, 则说明由于企业面临的业绩压力, 导致国企在开展创新活动时更倾向于进行风险较小的利用式创新。指标构建方面, 外部环境动态性(ed)借鉴薛坤坤等(2021)的研究测量, 上期业绩压力(Lroa)用上期roa取相反数衡量, roa越小, 其相反数越大, 公司面临的业绩压力越大。将指标代入模型, 检验结果见表8。可以看出: 外部环境动态性会降低股东异质性对企业探索式创新的积极影响, 而对利用式创新无显著作用; 上期业绩压力会降低股东异质性对企业探索式创新的积极影响, 而对利用式创新无显著作用。结果与预期一致, 再一次验证了前文假设。

(二) 异质性分析

国企混改中, 异质性股东作用的发挥也取决于其他因素的影响, 其中比较典型的是国企行政层级和行业竞争程度。因此, 接下来本文将进一步分析股东异质性对双元创新的影响在不同国企行政层级以及行业竞争程度中的异质性。

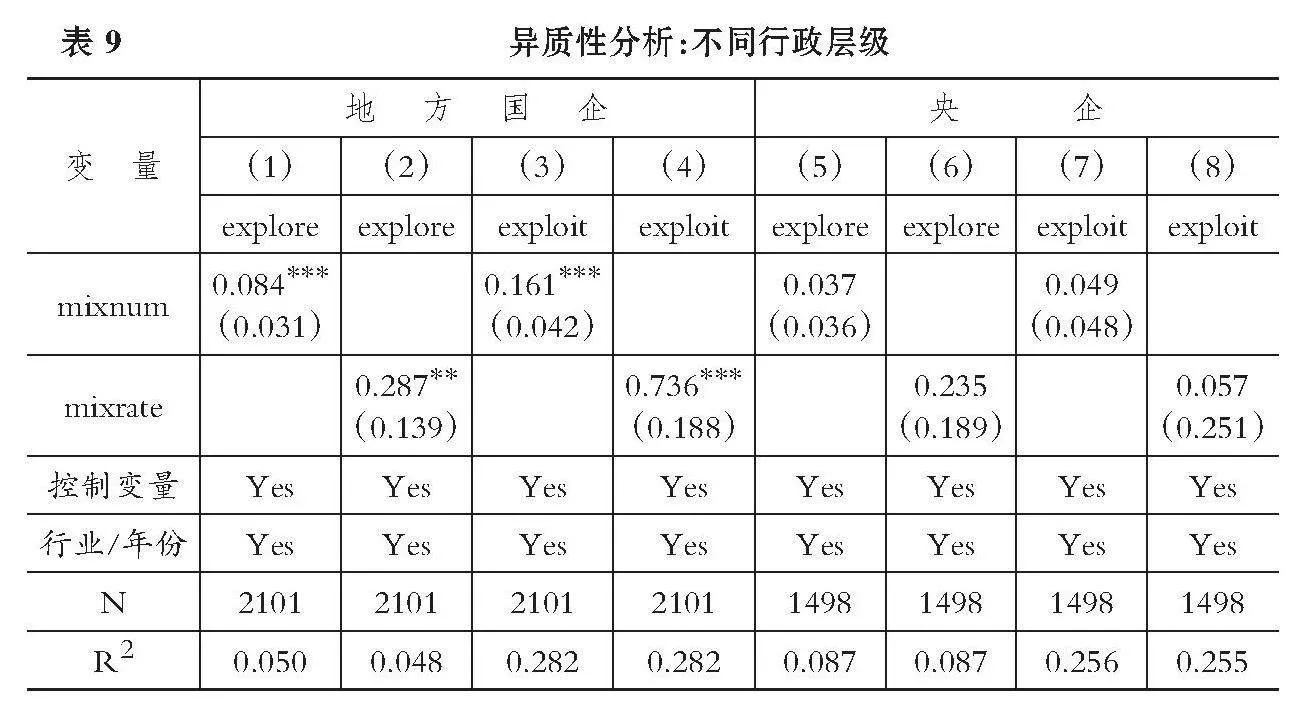

1. 国企行政层级的异质性影响。国企按照行政层级可以分为央企和地方国企。为了探究央企和地方国企的股东异质性对双元创新的影响是否存在差异, 本文进行了分组检验, 回归结果如表9所示。其中列(1) ~ (4)是地方国企样本的回归结果, 列(5) ~ (8)是央企样本的回归结果。在地方国企样本中, 股东异质性对企业探索式创新和利用式创新均具有显著的积极影响, 而在央企样本中, 股东异质性对企业探索式创新和利用式创新的影响均不显著。以上结果表明, 在地方国企中股东异质性对双元创新的促进作用更强。

央企的规模较大、 经营活动更复杂, 混改涉及的利益相关者众多, 改革的难度也较大(魏明海等,2017)。同时, 由于央企承担了更多的政治任务, 非国有资本进入后参与公司决策的可能性更小, 其资本逐利的治理逻辑会受到限制(朱磊等,2019; 马新啸等,2021), 而在地方国企的混改中面临着化解产能过剩、 增加税收等更严重的压力, 更倾向于让非国有股东参与治理, 从而发挥非国有资本的市场作用, 提升国企的经营效率。因此, 相比央企, 股东异质性对双元创新的影响在地方国企中更显著。

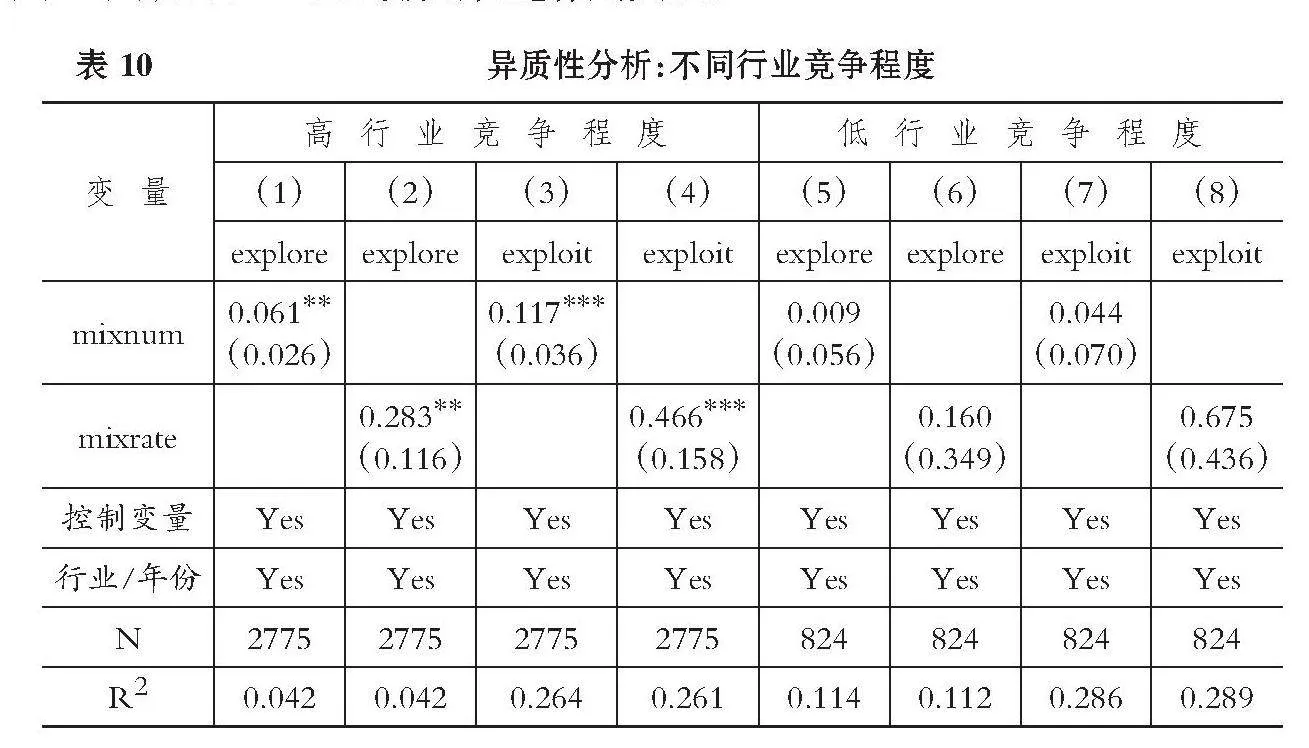

2." 行业竞争程度的异质性影响。为了探究不同行业竞争程度下国企股东异质性对双元创新的影响, 借鉴李慧云等(2020)的研究, 使用公司营业收入构建的赫芬达尔指数(HHI)来衡量行业竞争程度, 该指数是指企业当期所在行业所有企业营业额之比的平方和, 且HHI越大, 说明该行业市场份额越集中, 行业竞争程度越低, 反之, 行业竞争程度越高。同时, 按照该指数的中位数将样本企业分为两组, 小于中位数的组表示行业竞争程度高, 反之则低。回归结果如表10所示, 其中列(1) ~ (4)是高行业竞争程度样本回归结果, 列(5) ~ (8)是低行业竞争程度样本回归结果。在高行业竞争程度的样本中, 股东异质性对企业探索式创新和利用式创新均具有显著的积极影响, 而在低行业竞争程度的样本中, 股东异质性对企业探索式创新和利用式创新的影响均不显著。以上结果表明, 在行业竞争程度高的情况下, 国企股东异质性对双元创新的促进作用更强。

行业竞争程度低的企业一般都是垄断型国企, 在垄断型国企中国有股东往往占有绝对的话语权, 整个经营方式由国有控股股东来决定, 此时非国有股东的治理逻辑将无法有效发挥。而行业竞争程度高的国企更容易吸引非国有资本形成多元化的产权主体, 同时非国有成分在此类企业中更加活跃, 非国有股东的话语权得到提升, 股东异质性对双元创新的促进作用也会更强。

六、 研究结论与启示

国企混改通过股权多元化提高了股东异质性程度, 这种异质性体现了混改过程中多元利益主体间的博弈, 对企业的创新行为尤其是对创新类型的选择产生重要影响。本文研究了混改背景下股东异质性对企业双元创新的影响, 以2008 ~ 2022年沪深两市国有上市公司为样本, 通过手工搜集企业探索式创新和利用式创新的数据, 进行实证检验。研究结论如下: 第一, 股东异质性的增加能够提高企业双元创新水平。一方面, 异质性股东能够为企业带来更多的资源, 提升企业的创新能力; 另一方面, 异质性股东能够发挥监督和激励作用, 抑制管理层的短视行为, 加强企业的创新意愿。第二, 相比探索式创新, 股东异质性对利用式创新的影响更强。第三, 基于分类、 分层推进混改的逻辑, 本文进一步发现国企股东异质性对双元创新的影响在地方国企、 行业竞争程度高的样本中更显著。

基于以上研究结论, 本文的研究启示在于: 首先, 混改是促进国企高质量发展的有效途径, 为进一步提升创新效率, 应该全面深化国企混改, 积极引入民营、 外资等非国有股东, 发挥股权多元化的资源协同和公司治理效应, 改善国有股一股独大的局面, 优化公司治理结构, 通过国企高质量发展促进宏观经济的高质量发展。其次, 在充分肯定国企股东异质性给企业整体创新水平带来的正面效应的同时, 还应看到股东异质性程度的提高对创新类型的影响。探索式创新才是我国突破“卡脖子”技术、 从科技大国向科技强国迈步的重点所在, 因此国企混改中在利用非国有资本盘活国有经济的同时也应该配套相应的机制设计, 避免非国有股东的过度干预对国企长期价值的不利影响。最后, 在国企混改中应继续坚持分类、 分层混改, 探讨适合不同国企的混改形式, 提升混改的效率和效果。

DOI:10.19641/j.cnki.42-1290/f.2024.20.005

【 主 要 参 考 文 献 】

陈闯,杨威.股权投资者异质性对董事会职能演进的影响——以平高电气为例[ J].管理世界,2008(12):149 ~ 159.

郝阳,龚六堂.国有、民营混合参股与公司绩效改进[ J].经济研究,2017(3):122 ~ 135.

江轩宇.政府放权与国有企业创新——基于地方国企金字塔结构视角的研究[ J].管理世界,2016(9):120 ~ 135.

蒋琰.权益成本、债务成本与公司治理:影响差异性研究[ J].管理世界,2009(11):144 ~ 155.

荆春棋,任广乾,景曼.混合所有制、金融化抑制与国有企业创新[ J].管理学刊,2023(5):133 ~ 148.

李慧云,刘倩颖,欧倩等.产品市场竞争视角下信息披露与企业创新[ J].统计研究,2020(7):80 ~ 92.

李文贵,余明桂.民营化企业的股权结构与企业创新[ J].管理世界,2015(4):112 ~ 125.

马新啸,汤泰劼,郑国坚.非国有股东治理与国有资本金融稳定——基于股价崩盘风险的视角[ J].财经研究,2021(3):35 ~ 49.

戚聿东,张倩琳,于潇宇.高管海外经历促进技术创新的机理与路径[ J].经济学动态,2023(2):52 ~ 70.

任广乾,罗新新,刘莉等.混合所有制改革、控制权配置与国有企业创新投入[ J].中国软科学,2022(2):127 ~ 137.

谭颖,杨筝.QFII持股与企业技术创新[ J].金融论坛,2020(12):69 ~ 78.

万建香,汪寿阳.社会资本与技术创新能否打破“资源诅咒”?——基于面板门槛效应的研究[ J].经济研究,2016(12):76 ~ 89.

王立明.价值链数字化、创新资源配置与企业融资约束[ J].经济问题,2023(4):45 ~ 52.

魏明海,蔡贵龙,柳建华.中国国有上市公司分类治理研究[ J].中山大学学报(社会科学版),2017(4):175 ~ 192.

薛坤坤,武立东,王凯.董事会非正式层级如何影响企业创新?——来自我国上市公司的经验证据[ J].预测,2021(3):25 ~ 31.

杨兴全,王丽丽,杨征.机构投资者网络关系与企业创新:信息资源和信息治理[ J].当代财经,2021(11):76 ~ 88.

杨兴全,尹兴强.国企混改如何影响公司现金持有?[ J].管理世界,2018(11):93 ~ 107.

虞义华,赵奇锋,鞠晓生.发明家高管与企业创新[ J].中国工业经济,2018(3):136 ~ 154.

张峥,刘力.换手率与股票收益:流动性溢价还是投机性泡沫?[ J].经济学(季刊),2006(2):871 ~ 892.

郑志刚,刘兰欣.所有者缺位与国企混合所有制改革的突破方向[ J].经济管理,2022(2):5 ~ 16.

周冬华,黄佳,赵玉洁.员工持股计划与企业创新[ J].会计研究,2019(3):63 ~ 70.

周嘉南,段宏,黄登仕.投资者与创始人的争斗:冲突来源及演化路径——基于我国公司公开冲突事件的案例分析[ J].管理世界,2015(6):154 ~ 163.

朱冰,张晓亮,郑晓佳.多个大股东与企业创新[ J].管理世界,2018(7):151 ~ 165.

朱磊,陈曦,王春燕.国有企业混合所有制改革对企业创新的影响[ J].经济管理,2019(11):72 ~ 91.

Adams R. B., Almeida H., Ferreira D.. Powerful CEOs and Their Impact on Corporate Performance[ J]. Review of Financial Studies,2005(4):1403 ~ 1432.

Benner M. J., Tushman M. L.. Process Management and Technological Innovation: A Longitudinal Study of the Photography and Paint Industries[ J]. Administration Science Quarterly,2002(4):676 ~ 706.

Bharath S. T., Sunder J., Sunder S. V.. Accounting Quality and Debt Contracting[ J]. Accounting Review,2008(1):1 ~ 28.

Carney M.. Corporate Governance and Competitive Advantage in Family-controlled Firms[ J]. Entrepreneurship: Theory and Practice,2005(3):249 ~ 265.

Chen V. Z., Li J., Shapiro D. M., et al.. Ownership Structure and Innovation: An Emerging Market Perspective[ J]. Asia Pacific Journal of Management,2014(1):1 ~ 24.

Choi S., Lee S., Williams C.. Ownership and Firm Innovation in a Transition Economy: Evidence from China[ J]. Research Policy,2011(3):441 ~ 452.

Colpan A. M., Yoshikawa T., Hikino T., et al.. Shareholder Heterogeneity and Conflicting Goals: Strategic Investments in the Japanese Electronics Industry[ J]. Journal of Management Studies,2011(3):591 ~ 618.

Gilsing V., Nooteboom B., Vanhaverbeke W., et al.. Network Embeddedness and the Exploration of Novel Technologies: Technological Distance, Betweenness Centrality and Density[ J]. Research Policy,2008(10):1717 ~ 1731.

Guan J., Liu N.. Exploitative and Exploratory Innovations in Knowledge Network and Collaboration Network: A Patent Analysis in the Technological Field of Nano-energy[ J]. Research Policy,2016(1):97 ~ 112.

Kusnadi Y., Yang Z., Zhou Y.. Institutional Development, State Ownership and Corporate Cash Holdings: Evidence from China[ J]. Journal of Business Research,2015(2):351 ~ 359.

Luong H., Moshirian F., Nguyen L., et al.. How do Foreign Institutional Investors Enhance Firm Innovation?[ J]. Journal of Financial amp; Quantitative Analysis,2017(52):1 ~ 42.

March J. G.. Exploration and Exploitation in Organizational Learning[ J]. Organization Science,1991(1):71 ~ 87.

Peng M., Jiang Y.. Institutions Behind Family Ownership and Control in Large Firms[ J]. Journal of Management Studies,2010(2):253 ~ 273.

Sariol A. M., Abebe M. A.. The Influence of CEO Power on Explorative and Exploitative Organizational Innovation[ J]. Journal of Business Research,2017(4):38 ~ 45.

Winter S. G., Szulanski G.. Replication as Strategy[ J]. Organization Scie-nce,2001(6):730 ~ 743.

(责任编辑·校对: 罗萍" 刘钰莹)