基于BOPPPS模式的“中级财务会计”课程探究式课堂教学改革研究与实践

2024-10-10 00:00李守彩崔建新候军丽

黑龙江教育·理论与实践 2024年10期

摘 要:课堂教学是人才培养的主战场。“中级财务会计”课程内容多、难度大、变化快、实践性强、职业判断性强,而传统课堂教学培养的会计人才已无法满足新时代的需求。文章基于BOPPPS教学模式,全面设计了“中级财务会计”课程探究式课堂教学改革,并进行了实践应用。课堂教学改革的实施,激发了学生的学习兴趣与学习积极性,提高了学生的学习成绩,提升了学生的职业素养,为培养更加适宜时代发展的会计人才提供了思路和借鉴。

关键词:BOPPPS模式;“中级财务会计”课程;探究式;课堂教学改革

中图分类号:G642.0 文献标识码:A 文章编号:1002-4107(2024)10-0071-04

一、引言

大数据与人工智能的快速发展引发了财务工作模式和财务岗位的巨大转变,智能化应用场景、智能财务平台悄然兴起。会计教育逐步落后于智能化经济的快速发展,因此,会计专业人才培养必须进行重构[1]93。而课堂教学是人才培养的主战场,课堂教学的质量直接决定着人才培养的质量[2]121,会计专业课堂教学改革意义重大。

从财务会计的角度来看,信息技术促进了会计确认、计量和报告生成方法的突破[1]94,财务会计的部分工作将由智能工具完成,如智能核算、自动报税、自动收付款结算等。但财务会计在会计工作和教学中仍是重要且必要的。“中级财务会计”作为财务会计领域的核心、必修课程,内容多、变化快、实践性强、职业判断性强,而目前教学中却存在理论和实践教学不能全面展开[3]、无法满足数智时代提出的要求[4]、立德树人目标不能顺利实现、没有考虑学生学习习惯等问题。

BOPPPS教学模式以建构主义和交际法为理论依据,并根据人的注意力规律将课堂分为6个阶段:导入(Bridge-in)、学习目标(Objective)、前测(Pre-assessment)、参与式学习(Participatory Learning)、后测(Post-assessment)、总结(Summary),为教师提供了一个涵盖课堂教学各个环节的完整框架和理论支撑[5]。因此,文章基于BOPPPS教学模式,从明确教学目标、设计结构合理动态开放的教学内容、重构创造性探究式的教学方式、实现全面的教学评价等方面,研究“中级财务会计”课程探究式课堂教学改革,促进形成业务与财务高度契合的高效课堂,培养适宜时代发展的会计人才。

二、明确教学目标,组织结构合理的教学内容

OBE(Outcome Based Education,成果导向教育)理念强调学生中心,产出导向和持续改进。数智时代对会计人员提出了更高的要求。会计人员既要掌握会计基本技能,还要运用大数据分析技术从企业海量数据中挖掘价值、解读经济利益实质,更要传递会计的情感、态度和价值观,发挥会计的制度价值[6]。因此,“中级财务会计”课程应坚持育人与育才相统一,主动融入“经济高质量发展、科技创新”等强国战略,实现知识传授、能力培养和价值塑造的目标,并对教学内容进行深度调整,减少会计核算、注重原理解析和综合性财务知识学习、增加实务进课堂和智能化体验,化外在需求为内在动力,全面深化理论、实践教学。

(一)课前、课中和课后环节重组教学内容

“中级财务会计”课程各章相对独立,每章内部关联性很强。因此,按照B.布鲁姆(B. Bloom)的认知目标分类——记忆、理解、应用、分析、评价和创造,“中级财务会计”课程的教学内容可从报表讲起,引出各章内容,打乱每章节内容顺序,先易后难,层层递进。容易的内容移至课前,学生线上自学,教师课堂串讲;有难度的内容放在线下,同时增加会计实务和智能化的内容;最后通过课后时间巩固知识、延伸课程内容。以《存货》章节为例,对应的教学环节和教学内容整理如表1所示。

首先,讲解存货取得、发出、期末结存等基本知识点,以反面案例的形式警示学生合规守法、诚信正直的重要性;其次,引导学生深入理解发出存货的计价方法、存货期末计量的原则等会计原理,思考在提供相关会计信息的同时如何保证会计信息的可靠性,感受会计人员在会计准则制定及会计实务处理中精益求精、追求卓越的职业素养;最后,引导学生利用《存货》章节的专业知识查看会计数据背后案例企业的经营业务本质,培养学生立足实际、经世济民的使命和担当。

(三)教材的选用

智能时代的知识边界模糊,知识永远都在生长和更新[2]126。“中级财务会计”课程的课堂教学改革要突破教材为中心的地位,破除“一本书大学”[8]的局面,尽量选用新

(二)厘清融入教学内容的思政元素

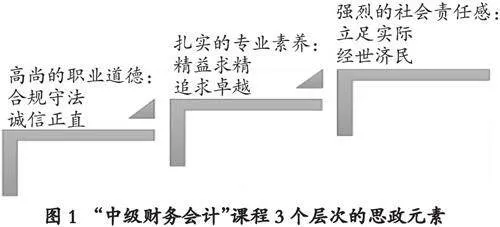

在公司所有权与经营权分离的情况下,会计有助于解决双方信息不对称的问题。但是,“中级财务会计”课程内容多、变化快,还存在大量的估计和判断,将思想政治教育有机融入教学内容具有重要意义。根据“中级财务会计”课程内容、教学经验和调研问卷及部分教改成果,“中级财务会计”课程融入教学内容的思政元素应分为3个层次[7],即合规守法、诚信正直的职业道德,精益求精、追求卓越的专业素养,以及立足实际、经世济民的社会责任感(图1)。

形态教材,并拓展学习范围,关注与课程内容相关的时事新闻,阅读与课程内容相关的文献,使知识学习在广度和深度上超越教材,实现教学内容从静态封闭向动态开放的转变,为应用型人才培养提供充足的知识储备。

三、基于BOPPPS教学模式构建探究式教学方式

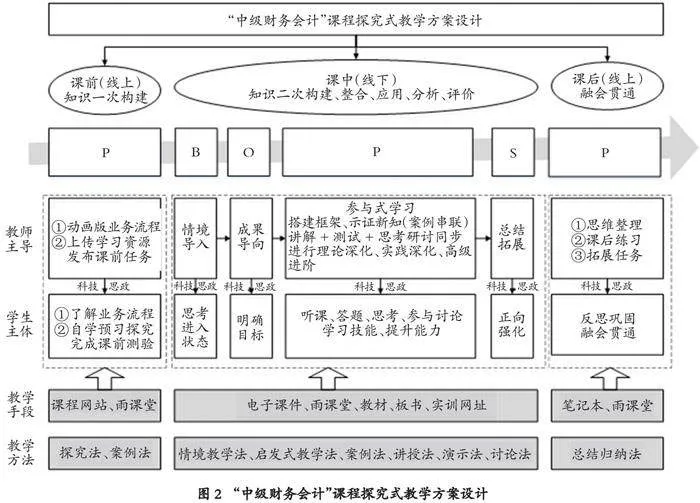

文章基于BOPPPS教学模式设计课堂教学方案,将前测P和后测P前置和后置,腾出更多的课堂时间,使用雨课堂中的随堂测验和弹幕实现“讲解+测验+研讨”同步的参与式学习P,即PBOPSP模式。同时,在课堂教学中按照事先设计好的任务和流程启动探究,在初步探究的基础上让学生参与探究活动系统的反思和规划,实现师生互动的参与式学习,完成探究过程(图2)。

(一)课前环节

课前环节在线上完成,主要采用课程网站、雨课堂等教学手段,使用探究法和案例法等教学方法,学生自主学习低阶性的理论知识,完成知识体系的第一次构建(对应表1课前自学内容)。学生首先观看动画版的业务流程,能够知其然并知其所以然;其次打破小节内容的界限,学习本章全部的低阶内容;最后完成课前测试,提前阅读相关案例及文献资料。

(二)课中环节

课中环节在线下完成,主要采用电子课件、雨课堂、教材、板书、实训网址等教学手段,使用情境教学法、启发式教学法、案例法、讲授法、演示法、讨论法等教学方法,完成情境导入、明确目标、参与式学习、总结拓展等教学内容,实现知识的二次构建、整合、应用、分析和评价(对应表1课堂讲授内容)。教师首先通过创设问题情境激发学生的学习兴趣;其次成果导向,明确教学目标;最后探究式完成参与式学习,搭建框架、示证新知,将讲解、测试、思考研讨同步进行,通过案例串讲回顾线上学习的知识。教师注重原理解析,引导学生解读经济利益的本质,再进阶学习特殊业务,并将本课程知识点与其他课程知识点打通,同步渗透课程思政的内容,通过真实企业进课堂和智能体验,拉近与会计实务前沿的距离,提高学生的学习效果,更好地培养适宜时代发展的会计人才。

以《存货》章节为例。首先,以企业案例、社会生活和人物故事等创设本章节学习情境,激发学生的学习兴趣。其次,以情境中要解决的问题为引导,明确教学目标。再其次,遵循存货的取得、发出和结存等流程完成《存货》章节业务核算框架的搭建,用案例串讲线上学习的知识;利用弹幕互动、随堂测验等方式,深化理论教学,以问题导向启发学生不断思考“存货相关业务会计准则的规定是

什么?按照会计准则的规定,会计处理应该怎么做?会计处理的经济后果是什么?会计数据背后的业务实质是什么?如何利用会计数据为企业创造价值?”让学生不仅知其然,而且知其所以然,提高学生学习兴趣,培养其科学探索意识和创新精神;讲解特殊业务,利用所学专业知识分析情境导入中的问题,业财融合,深化实践教学,并将《存货》章节的知识点与税法中的增值税、基础会计相关业务核算、财务管理的存货管理知识串通,渗透课程思政内容,进一步提升教学内容的高阶性、创新性和挑战度。最后,总结所学知识,拓展学科前沿,回扣本章节的思政要点,实现专业知识与思想政治教育的同向同行。

(三)课后环节

课后环节在线上完成,主要采用雨课堂、作业本等教学手段,完成思维整理、课后练习和拓展任务,使用总结归纳法实现知识的融会贯通(对应表1课后巩固内容)。

思维整理是学生将课上知识内化为自己的知识的过程,课后练习能检测学生知识掌握的程度,拓展任务可以培养学生的搜集资料能力和阅读能力,为今后独立研究问题打下坚实的基础。

四、全过程学业评价设计及课堂教学改革效果分析

基于BOPPPS模式,“中级财务会计”课程课堂教学改革应注重过程和结果的全面评价,注重学生知识、能力和整体素质的综合考核。基于雨课堂、智慧树、情境互动系统及财务云等平台的数据,实现了快捷方便的过程记录,为综合性考核方案的实施提供了强大的数据支撑。课程的考核方式包括出勤、讨论、作业、期末考试4个环节。其中,出勤指课中出勤,占比为10%;讨论包括课中弹幕互动和课后思考延伸,占比为10%;作业包括课前线上学习、课中随堂测验和每章课后题,占比为30%;期末考试为闭卷纸质考试,占比为50%,期末成绩低于40分为不及格。

文章以2021级会计学本科专业3个班107名学生为研究对象,对其“中级财务会计(上)”课程实施改革,调研应用效果。数据显示,课堂教学改革的实施使学生更系统、更扎实、更深刻地掌握了专业知识,整体提升了学习成绩,有98名学生的成绩在75分以上,不及格的学生均为期末成绩低于40分的学生。90.38%的学生认可3个层次的会计职业素养,思政教学效果明显。课堂教学改革的实施有效激发了学生的学习兴趣与学习积极性,全面提升了学生的职业素养,并且还多了一份应对会计准则新变化和数智时代冲击的从容(图3)。

五、结论与体会

(一)结论

教育教学改革及质量提升只有深入落实并体现在具体课堂中,才能算走完“最后一公里”,课堂教学改革意义重大[2]122。文章基于BOPPPS教学模式,从明确教学目标、设计结构合理动态开放的教学内容、重构创造性探究式的教学方式、实现全面的教学评价等方面,设计了“中级财务会计”课程探究式课堂教学,并进行了实践应用,形成了业务与财务高度契合的高效课堂,为培养更加适宜时代发展的会计人才提供思路和借鉴。

(二)体会

为完成“中级财务会计”课程探究式课堂教学改革的设计与应用,课程团队做了极大的努力,但在推进实施时仍存在进步和改善的空间。

1.完善线上学习机制,保障线上学习效果

为了完成探究式课堂教学改革,有效的线上学习是十分重要的。合适的线上课程、线上平台、学生负责任的学习、合理的线上考核方式,是保证线上学习有效的关键。试点时,学生线上学习的完成度较高,但学习效果有待进一步提升,线上的内容线下重复讲,占用课堂的时间,影响参与式学习的有效开展。从线上课程、线上平台的选择,到激发学生的线上学习积极性,再到线上学习的考核方式,是赋予课时、考核线上学习进度、设置课前测验,还是小组汇报学习内容,有待进一步探讨。这是开展探究式课堂教学改革的第一步,也是培养学生自主学习能力的关键。

2.提高课堂学习参与度,合理把握理论与实践延伸度

课中学习需要教师与学生在线下课堂共同配合完成,主要分为情境导入、明确目标、参与式学习和总结拓展4部分。第一、二部分情境导入主要选择贴近社会生活的实务案例,并以视频、图片和文字结合的方式呈现,激发学生的学习兴趣,进而明确教学目标。互动性较强、学生感兴趣的导入内容和呈现方式能有效调动学生学习的积极性。第三部分参与式学习主要包括案例串讲、搭建各章节核算框架,弹幕互动、深化理论教学,随堂测验、实时检验学习效果,实务解析、业财融合等内容。弹幕互动和随堂测验效果较好,但案例串讲进度会受到线上学习效果的影响,理论和实务解析要注意延伸度,切勿无限延伸,增加学生负担,减弱教学效果。第四部分总结拓展要求言简意赅,对教师的科研能力有更高的要求。

3.统筹考量,巩固知识、拓展思维

为了实现知识的融会贯通,学生在课后会完成思维整理、课后练习和拓展任务。学生的思维导图完成度和执行效果均较好。在课后练习环节,教师和学生存在争议,教师认为业务练习题能巩固财务会计的专业知识,而学生更愿意选择便捷的雨课堂选择题,因此,未来可兼顾教师和学生的意见,适度练习。延伸思考是选择线上人人参与的雨课堂讨论区留言还是线下PPT小组汇报,试点后,教师更推荐“雨课堂留言+点赞”的方式,既兼顾所有学生,又增强学生的积极性。随着技术的不断成熟,未来可根据精准化的学情分析,对学生的外显状态和内隐特征进行刻画,为学生量身制定不同于他人的学习策略和学习方法,开展个性化教学,以满足学生个性化的学习需求,培养适宜时代发展的多层次会计人才。

参考文献:

[1] 周守亮,唐大鹏.智能化时代会计教育的转型与发展[J].会计研究,2019(12).

[2] 王喜旺,陈博.新建本科院校“课堂革命”探论[J].河北大学学报(哲学社会科学版),2022,47(3).

[3] 李艺萍.“互联网+”背景下“中级财务会计”混合教学模式研究[J].中国乡镇企业会计,2019(10):288-289.

[4] 王爱国.智能会计:会计转型发展的方向[J].会计之友,2020(9):2-5.

[5] 李爽.BOPPPS教学模式在新教师职业能力提升中的作用研究:以哈尔滨学院为例 [J].黑龙江教育(理论与实践),2023,77(12):48-51.

[6] 陈毓圭.会计是一种技能[J].会计之友,2021(15):9-10.

[7] 王伟宾,闫岩.课程思政、专业思政与学科思政的基本关系及融合建设路径研究[J].黑龙江教育(理论与实践),2022,76(2):13-15.

[8] 别敦荣.大学课堂革命的主要任务、重点、难点和突破口[J].中国高教研究,2019(6):1-7.

作者简介:李守彩,女,讲师,研究方向为会计教育、会计信息与公司治理;崔建新,女,副教授,研究方向为财务会计与资本市场;候军丽,女,讲师,研究方向为财务会计与财务管理。

基金项目:2023年山东省智慧教育研究项目“基于财会商圈场景+BI数据可视化的沉浸式智慧财务实训基地构建研究”(2023047);2022年山东省本科教学改革研究项目(重点)“基于平台化+场景化的智慧财务创新学习中心构建研究”(Z2022116);2022年青岛理工大学教学改革研究项目“基于BOPPPS模式的中级财务会计探究式—小班化课堂教学改革研究与实践”(F2022-038)、“中级财务会计教学模式改革示范课程”(JG22-1)