桑克模式下物流企业战略成本管理研究

2024-10-06 00:00:00戚妍君胡亚敏

物流科技 2024年18期

摘 要:政策的支持以及电商经济的兴起推动了物流行业的进一步发展,目前物流行业竞争激烈,想要在市场上占据一席之地就要对成本进行管控,但传统的成本管理模式已经不能适应时代需求,为了更好地对成本进行管控,应将成本管理上升到战略层面,从而提升企业的核心竞争力。文章以SF为例,在分析其目前战略成本管理运用现状的基础上,从战略定位分析、成本动因分析及价值链分析三个角度对其战略成本管理进行深入的分析,探究SF目前成本管理存在的问题,并提出优化建议。

关键词:桑克模式;战略成本管理;战略定位分析;成本动因分析;价值链分析

中图分类号:F259.23 文献标志码:A DOI:10.13714/j.cnki.1002-3100.2024.18.026

Abstract: Policy support and the rise of the e-commerce economy has promoted the further development of the logistics industry. At present, the logistics industry is highly competitive, and if it wants to occupy a place in the market, it should control its costs. However, the traditional cost management model has not been able to adapt to the needs of the times, so in order to better control costs, cost management should be raised to the strategic level, thereby enhancing the core competitiveness of enterprises. This paper takes SF as an example, on the basis of analyzing the current status of its strategic cost management, conducts an in-depth analysis of its strategic cost management from three perspectives of strategic positioning analysis, cost driver analysis and value chain analysis, explores the problems of SF's current cost management, and puts forward optimization suggestions.

Key words: Sanker model;strategic cost management;strategic positioning analysis;cost driver analysis;value chain analysis

0 引 言

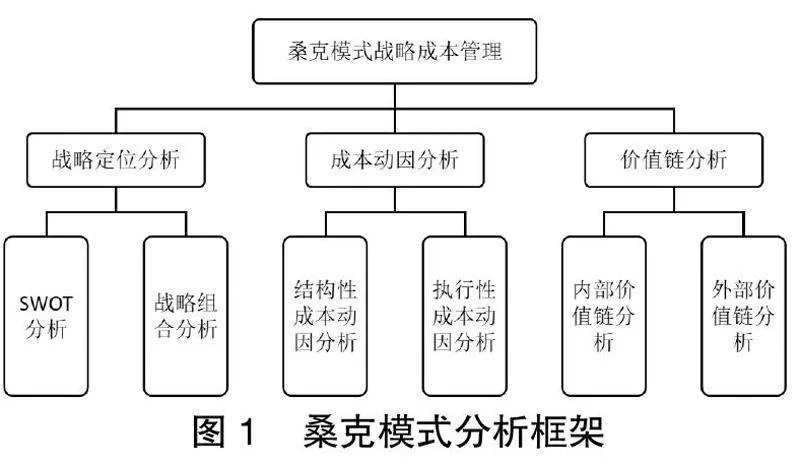

国家于2022年5月7日印发了《“十四五”现代物流发展规划》,文件中提出要推动构建现代物流体系,推进现代物流提质、增效、降本,同时还提出要加快建设物流枢纽,构建国内与国外相结合的物流大通道。在政策的支持下,物流行业快速发展,竞争也更加激烈,为了抢占市场资源,物流企业开始打起了“价格战”。在这个背景下,如何进行有效的成本控制,实现效益最大化成了企业急需解决的问题。传统的成本管理模式更多地关注降低企业的短期成本,忽略了战略目标的实现,而战略成本管理的目标是培育和构建企业核心竞争力以及长久竞争优势,将成本管理上升到战略层面。战略成本管理有四种管理模式,约翰·桑克模式、克兰菲尔德模式、罗宾·库珀模式和成本企划模式,运用最多的是桑克模式,主要通过战略定位分析、成本动因分析及价值链分析框架给战略成本管理提供战略透视。综上所述,本文也以桑克模式为基础,对SF的战略成本管理进行研究,并提出优化建议。

1 SF战略成本管理现状

1.1 SF简介

SF成立于1993年3月26日,地址位于广东省顺德市,业务主要有快递服务、同城配送、仓储服务和冷链运输等。2017年SF在深圳证券交易所上市,股票代码002352,注册资本490 621.3万元。

自公司成立以来,SF始终把提升服务质量放在首位,不断加强基础设施建设,目前已经成为国内排名前列的快递物流综合服务商。2022年末SF总资产规模达到2 168亿元,较上年同比增长3.31%,实现营业收入2 675亿元,较上年同比增长29.11%,毛利率12.49%,较上年同比增长0.97%。

1.2 SF成本费用情况

SF2018—2022年营业成本与营业收入情况如表1所示。

从表1可以看出,SF在2018—2021年间营业成本的增长速度是高于营业收入的增长速度的,尤其在2021年,高出了6.39%。这是由于公司的件量规模增长,经济快递业务量占比上升,导致总人工成本增加。此外,公司不断增加陆运资源的投入,增加发车频次,使得运输成本增加。在2022年营业成本增速与营业收入增速持平,但营业成本占营业收入的比重有明显上升,公司只注重了短期成本增速的放缓,未能从长远的角度提升利润。

1.3 SF战略成本管理现状

1.3.1 员工战略成本意识薄弱

SF的员工人数众多,在2022年财务报告中,从专业构成角度来看,操作类员工人数有93 835人,占员工总人数的57.63%;从教育程度角度来看,大专、高中及以下人数118 609人,占员工总人数的72.85%,综合来看员工的专业程度与受教育程度不高。侯鹏[1]认为这些人员分属于不同的部门,相互分离,只负责本部门的工作,难以统一管控。这类员工没有机会了解到企业的战略成本管理活动,导致其成本意识较弱。

1.3.2 成本核算方法落后

SF目前的成本核算方式主要采取传统的分类成本核算,并没有对物流成本设置单独的会计科目,这会导致企业成本归集不全面且缺乏系统性。SF在对物流成本进行分配时,以物流服务环节为依据划分到不同的会计科目中,企业难以从这些科目中提取物流服务总成本。此外,SF目前主要采取人工方式核算成本,不仅耗费大量人力,速度也较慢,效率低下。

1.3.3 人工成本及运输成本较高

人工成本和运输成本是物流企业营业成本的重要组成部分,从表2和表3可以看出,近5年SF的人工成本和运输成本一直呈增长态势。虽然人工成本占营业成本比例在逐年降低,但总体增速较快。2021年人工成本较上年仅同比增加了4.41%,这是由于当年SF利用科技技术提升人均效能,使得人工成本增速放缓。但在2022年,增速迅速回升,原因是随着我国人口红利的下降,人工成本逐渐上升。由此可见,SF对人工成本的控制能力还有待加强。

表3显示,SF的运输成本在5年间一直以较快的速度增长,甚至在2021年增长了144.60%。这主要是由于公司加大了对陆运资源的投入,并增加了直发干线及发车频次。2022年运输成本占营业成本的比重高达29.32%,由于SF持续推进多网融通,且国际燃油价格及外包运力价格上涨,导致公司对运输成本的管控难度进一步加大。

1.3.4 外包成本过高

随着SF规模的扩大,为了适应市场,公司将非核心的物流需求外包,产生了外包成本,包括人力外包成本和运力外包成本。从表4可以看出,SF2018—2022年间的外包成本占营业成本的比重在50%左右,是成本占比最多的一项。这虽然在一定程度上降低了人工成本和运输成本的占比,但由于难以直接对其进行质量管理,会给企业带来一定的隐患。

2 桑克模式下SF战略成本管理分析

在对战略成本进行研究时,桑克模式运用的是比较多的,主要从三个角度进行分析,分别是战略定位分析、成本动因分析以及价值链分析,每一角度又可以细分为两个方面,主要如图1所示。

2.1 战略定位分析

战略定位分析是通过对企业所处的竞争环境进行分析,从长远的角度构建出适合企业的发展战略。一般采用SWOT分析法进行战略分析,分别分析企业的优势、劣势、机遇与威胁,并据此制定战略。

2.1.1 SWOT分析

2.1.1.1 优势分析

自成立以来,SF不断增设物流站点,扩大规模,形成了完备的物流服务网络。规模化的形成使得固定成本分摊到更多的产品中去,降低单位服务成本。在物流运输方面,时效快、安全性高也是它在行业中脱颖而出的原因之一。SF还积极实施多元化战略布局,不断开发新业务,在细分市场上也取得了非常显著的成就。

2.1.1.2 劣势分析

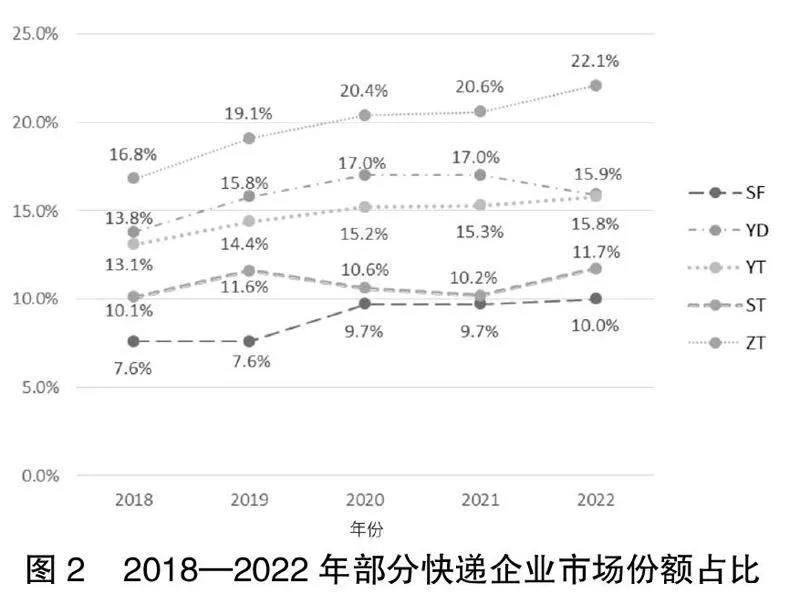

SF的市场定位是中高端市场,目标客户是中高收入群体,这也在一定程度上忽略了低端市场,从图2可以看出,SF的市场份额是低于ST等其他企业的。此外,SF采用的是直营模式,这也使得其运营成本较高,获利空间较小。SF的成本管理模式较为落后,无法精确核算成本。

2.1.1.3 机会分析

《“十四五”现代物流发展规划》提出,要大力支持物流基础设施的建设,健全物流标准规范体系,鼓励物流企业实施数字化转型。目前,电商行业的发展态势良好,也将会进一步带动物流行业的发展。与此同时,制造业也在逐渐回春,消费能力有望提升,物流业的发展也迎来了机遇。

2.1.1.4 威胁分析

目前,天猫、京东等电商企业积极转型,自建物流,ST、YT和YD等快递企业也瞄准了低端市场,迅速抢占市场份额。由于市场上的物流资源有限,在增量空间减弱的情况下,快递头部企业在存量市场上的竞争可能会更加激烈,SF的领先地位也会受到威胁。此外,SF属于独立的第三方物流企业,没有稳定合作的电商,从长远的角度来看没有稳定的支持。

2.1.2 战略组合分析

结合SF的发展现状来看,现阶段企业的优势比较明显,并且具有一定的知名度,但由于其他快递企业的崛起以及自建物流的发展,也给SF带来了一定的威胁。因此,应采取ST战略,利用自身规模大、安全性高、时效快等优势,积累更多的忠实客户,提升市场份额占比,解决威胁。见表5。

2.2 战略成本动因分析

动因是导致费用产生的根本原因,而动因直接影响着作业。对企业中各个环节的成本驱动因素进行分析可以更好地了解成本的产生原因,有针对性地进行成本管理,降低企业经营成本。

2.2.1 结构性成本动因分析

结构性成本动因在企业成立初期就已经形成,是企业运营的基础,在短时间内不会轻易改变,主要包括规模、范围、技术和地理位置。

2.2.1.1 规模

从表6可以看出,SF的总资产规模一直在稳步增长,2022年总资产规模较2018年同比增长202.79%,已成为我国排名前列的快递物流综合服务商。规模化的形成带动了业务量的增长,固定成本分摊到了更多的产品中,降低了单位服务成本,形成了规模效应。但SF的资源整合能力较弱,盲目扩张会导致资源的浪费,因此现阶段公司主要任务是控制企业规模。

2.2.1.2 范围

SF在成立之初业务范围仅限于对商务件的运输,但在发展过程中不断拓宽业务范围,提供多行业、多场景的服务,例如增加了时效快递、冷链运输、同城急送、供应链等业务,旨在为客户提供端到端的一站式供应链服务。除此之外,SF还提供代收货款、保险和保价等其他服务。

2.2.1.3 技术投入

技术的升级与创新可以有效地降低企业的成本。SF一直非常重视研发活动,积极与政府、高校等开展合作,不断开发新的技术。2022年研发投入总额高达35亿元,占营业收入的1.32%。目前公司拥有领先的供应链数字化、可视化、智能化等技术,实现了自动化、无人化投入,提升了运营效率,助力公司降本增效。

2.2.1.4 地理位置

对于物流企业来说,选址直接关乎整个物流网络的效率和运营成本。SF运用大数据、运筹优化算法等技术并结合现实业务场景,综合考虑租金、运输成本等各项因素,构建了完善的选址规划系统。目前SF已拥有快递运营中转场379个,运营管理仓库2 071座,物流网络已经实现了全国辐射。SF还积极拓展国际业务,已经覆盖了98个国家。网点增加的同时会增加人工成本与运输成本,应从全局考虑选址并合理分配资源。

2.2.2 执行性成本动因分析

执行性成本动因是在企业结构性成本动因确定之后才成立的,与企业的日常经营活动直接相关,主要包括凝聚力、生产能力运用、联结关系与布局效率性。

2.2.2.1 凝聚力

物流企业属于人工密集型行业,因此员工的主动性与凝聚力对企业的长远发展非常重要。SF为员工提供了充分的发展机会,建立公正透明的评价体系,还秉持着绩效越高回报越高的薪酬理念。但由于公司中快递人员数量占比最多,且这类人员大多数文化水平较低,所以缺乏战略成本管理意识。此外,外包机制也会导致员工整体的凝聚力程度下降。因此,企业应将战略成本管理意识融入企业文化之中,促使员工自发节约成本。

2.2.2.2 生产能力运用

生产能力运用模式主要通过固定成本影响企业的成本水平,SF的固定资产主要有房屋建筑物、运输工具、机器设备等。近年来,SF持续增加线路发车频次、直发、填仓以及末班低载拼车,有效提升固定资产利用率,降低了单位产品所分担的固定成本。运输工具作为其主要固定资产,要合理地安排和使用,避免闲置与浪费。

2.2.2.3 联结关系

联结关系分为两方面,一方面指企业内部各单元价值链之间的关系,在运营过程中各部门相互配合,及时沟通与反馈,可以提升工作效率,SF采取直营模式有效地降低了内部的沟通成本与运营成本。另一方面指企业与价值链中上游供应商和下游客户之间的整合程度,SF应加强与上游企业之间的合作,根据订单就近配货,不仅节约仓储成本还能提升运输效率;在下游,可以与代理商开展合作,解决“最后一公里”的难题。

2.2.2.4 布局效率性

运输线路的规划直接影响到物流企业的成本,运输所消耗的油量以及效率都会随着线路安排的改变而改变。SF运用专业的技术定期推动网点的升级以及布局的更新,坚持全局规划。在2022年,公司对效益低下的仓储点进行清理,结合多网融通,推进场地整合,提升了仓储资源利用率。

2.3 价值链分析

企业的价值链包括内部价值链和外部价值链,对价值链中每一环节的成本进行分析,可以找到能够进一步优化的环节。

2.3.1 内部价值链

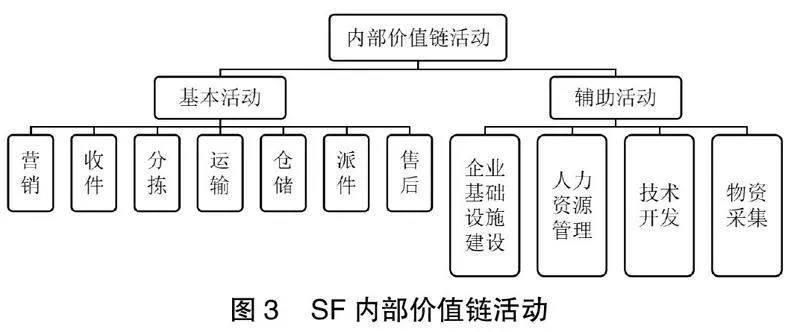

内部价值链活动是企业价值的重要来源之一。SF的内部价值链活动主要包括基本活动和辅助活动,基本活动有:营销、收件、分拣、运输、仓储、派件、售后。辅助活动有:企业基础设施建设、人力资源管理、技术开发、物资采购,如图3所示。

2.3.1.1 基本活动

基本活动中首先就是营销,SF要深入了解客户需求,促成交易,但在开发新客户的过程中还需要降低获客成本。收件环节与派件环节相似,都需要投入大量的人力物力,这两个环节的员工成本意识较为薄弱,会增加隐性成本。分拣环节是SF内部价值链中的关键环节,公司持续推进自动化分拣,截至2022年小件自动化分拣率已超过86%,有效降低成本,提升服务效率。SF的运输环节成本占比最高,虽然企业实现了对同流向产品线路的整体排布,但是随着线路以及运输工具的增加,保养费与燃油费等也在增加,运输成本仍在以较快的速度增长。货物在运输过程中会暂时在仓储中心存储,仓储环节的成本主要有租金以及管理费用,SF不断优化仓储中心布局,减少空仓面积4.7万平方米。售后环节包括物流信息查询、投诉和理赔,这一环节是否有效直接关系到客户的满意度,以及再次购买服务的意愿。

2.3.1.2 辅助活动

从辅助活动来看,一是企业基础设施建设,SF自成立以来不断增设网点、中转站以及仓库,几乎实现全国覆盖。二是人力资源管理,SF员工数量众多,为确保工作质量,对不同层级的员工进行针对性的培训。但快递员的流动性较大,因此员工的招聘与培训成本较高,在后续运营中应控制人工成本的比重。三是技术开发,SF的研发投入与同行业相比是比较高的,不断探索新的技术,也在无人机、数智化应用领域取得了一定的成就,节省了成本。四是物资采购,主要是对运输工具、包装材料的采购,为降低成本,应寻找质优价廉的商品,并与优质供应商形成长期稳定的合作关系。

2.3.2 外部价值链

SF的外部价值链包括横向价值链和纵向价值链。横向价值链将公司与同行业中的其他企业相比较,分析自身与竞争对手间的差异,确定企业的相对竞争优势战略。纵向价值链分析企业与其所处行业的上下游企业之间的关系。

2.3.2.1 横向价值链

目前市场上其他的物流企业主要有邮政、ZT、ST、YT和YD等,在基础设施方面SF的优势比较明显,运输车辆以及中转站较多。但与邮政相比,偏远地区网点覆盖率较低,配送环节处于弱势。因此,SF要时刻关注竞争对手,获取准确的信息,改进自身的不足,优化成本与效率。

2.3.2.2 纵向价值链

SF作为一家物流企业,位于行业价值链的中心,上游连接供应商,下游连接客户。从上游采购物资,商品的价格直接影响到企业的成本,下游的客户是价值链中最重要的环节,关乎企业的价值。SF采购的物资主要是运输工具与运输服务,与铁路、航空公司等开展合作,为了进一步降低成本,将部分运输业务外包给专业的公司。随着经济社会的发展,客户的服务需求也更加多元化,因此,SF要深入了解客户的需求,根据不同客户的需要,提供个性化的服务。

3 SF战略成本管理优化建议

3.1 增强全员战略成本管理意识,构建完善的战略成本管理评价体系

SF在实施战略成本管理的过程中首先要从全体员工的认知入手,加强对员工的培训,让员工了解战略成本管理的内容以及企业的战略目标与定位。其次,孟小欣[2]提出要培养员工的成本控制意识,鼓励员工发现企业实施战略成本管理过程中存在的问题,并提出改进意见。最后,要构建完善的战略成本管理评价体系,石浩[3]认为可以将成本列入对员工的奖惩与晋升考核之中,通过薪酬激励、目标激励等方式提高员工实施企业战略成本管理的主动性和积极性。

3.2 灵活转变战略定位,完善成本核算机制

SF应根据不同时期的发展情况及时调整自身的定位,目前可以从以下两个方面优化战略定位。其一,SF高端的服务与多元化业务较其他快递企业有着明显的优势,可以借助政策的支持挖掘新市场,凭借高端的服务,巩固在细分市场的领先地位。其二,SF的成本核算方式较为落后,可以借鉴其他企业合理划分成本,精确地将成本分配到不同的产品和服务中。

3.3 优化成本费用结构,实现成本管理与战略深度融合

在降低人工成本方面,SF应利用数智化技术,推动实现物流智能化,逐步向自动化转型,运用科技手段提升运行效率,减少人力的投入,助力快递行业从劳动密集型向技术密集型转型升级。在降低运输成本方面,SF应持续优化网点布局,科学规划线路,提升营运线路装载率以及各项资源的使用效率。在降低外包成本方面,选取服务质量较高的外包商合作,促使其建立统一的标准,规范服务行为,对其实行实时监控,及时反馈。此外,SF应推进成本管理与战略的融合,提升战略成本管理的深度与广度,周敏锐[4]认为这一举措可以从战略角度有效降低企业成本。

3.4 优化价值链

在内部价值链方面,王满等[5]研究提出要区分增值业务与非增值业务,有选择性地增减。因此,SF应深入分析各环节活动,保留增值较高的环节,剔除增值较低或非增值环节。同时还要优化业务流程,利用人工智能与大数据技术,提高订单处理效率,实现智能分拣,提升运输效率。在外部价值链方面,首先,应加强与上下游合作企业之间的交流,实现信息共享,整合资源。其次,熊瑛[6]提出要应用大数据技术,挖掘客户信息,精准分析客户需求,围绕客户的核心需求,打造高水平的解决方案,增强公司的服务竞争力。

参考文献:

[1] 侯鹏.供给侧结构性改革背景下饲料企业战略成本管理研究[J].中国饲料,2023(2):129-132.

[2] 孟小欣.桑克模式在公司战略成本管理中的应用——以青岛啤酒股份有限公司为例[J].财会通讯,2019(5):109-112.

[3] 石浩.桑克模式下的集团公司战略成本管理研究[J].会计之友,2021(13):49-55.

[4] 周敏锐.高星级酒店战略成本管理研究——以金陵饭店为例[J].会计之友,2022(20):96-102.

[5] 王满,王越.价值链战略成本管理[J].财务与会计,2015(7):16-18.

[6] 熊瑛.基于桑克模式的战略成本管理分析——以昆明佳晓股份为例[J].会计之友,2019(15):17-22.