EVA-突变级数法在物流企业价值评估中的应用研究

2024-10-06 00:00:00赵治强张光明

物流科技 2024年18期

摘 要:近年来,国家层面的物流政策持续利好,物流行业的发展迎来了巨大机遇,物流企业间的并购重组、股权转让、引入战略投资者等相关经济活动日益频繁,资本市场对物流企业的价值评估需求不断增长。针对传统EVA法的不足之处,文章引入灰色预测模型和突变级数法以弥补其预测未来数据时缺乏客观方法、未考虑非财务因素对企业价值的影响等缺陷,从而构建一个更为全面合理的物流企业价值评估模型。选取W公司进行案例分析以验证评估模型的有效性。研究结果表明,改进后的EVA法更为准确合理,这也为其他物流企业的价值评估提供了一定的参考意义。

关键词:物流企业;企业价值评估;EVA法;灰色预测模型;突变级数法

中图分类号:F259.23 文献标志码:A DOI:10.13714/j.cnki.1002-3100.2024.18.013

Abstract: In recent years, the logistics policy at the national level has continued to be good, and the development of the logistics industry has ushered in great opportunities. Mergers and acquisitions, equity transfer, the introduction of strategic investors and other related economic activities among logistics enterprises have become increasingly frequent, and the demand for value evaluation of logistics enterprises in the capital market has been increasing. In view of the shortcomings of the traditional EVA method, this paper introduces the Grey Prediction Model and the Mutation Progression Method to make up for the lack of objective methods in predicting future data, and not considering the impact of non-financial factors on enterprise value, so as to construct a more comprehensive and reasonable logistics enterprise value evaluation model. Company W is selected for case analysis to verify the effectiveness of the evaluation model. The research results show that the improved EVA method is more accurate and reasonable, which also provides a certain reference value for the value evaluation of other logistics enterprises.

Key words: logistics enterprises; enterprise value assessment; EVA method; Grey Prediction Model; Mutation Progression Method

0 引 言

物流供应链作为各行业粘合上下游,推动产业链有效运转的角色,其重要性不言而喻。2022年12月15日,国务院办公厅印发《“十四五”现代物流发展规划》,提出要提升产业链供应链韧性和安全水平,推动构建现代物流体系,推进现代物流提质、增效、降本,为建设现代产业体系、形成强大国内市场、推动高水平对外开放提供有力支撑。2022年全国社会物流总额为347.6万亿元,按可比价格计算,同比增长3.4%,物流需求规模再上新台阶,实现稳定增长。随着物流行业的快速发展以及物流市场规模的不断扩大,相关经济活动日益频繁,如何采用恰当的评估方法合理准确地进行物流企业估值显得格外重要。

通过梳理现有文献,发现关于物流行业的企业价值评估,国外的研究较少,国内的研究则聚焦在物流企业估值的评估方法上。企业价值的传统评估方法包括成本法、市场法和收益法。由于物流行业的特殊性以及成本法和市场法本身的局限性,成本法与市场法在实际评估中受到很大程度的制约,学者们的研究主要集中在自由现金流折现法和EVA法[1-3]。由于EVA法具有很高的信息含量,评估结果存在较高的可信度,可以更好地反映企业的真实价值,因此更适合物流企业的估值[4-6]。尽管EVA法具有良好的适用性,但其也存在如预测未来数据时主观性较强、无法反映非财务因素的影响等不足之处[7]。为此,本文将基于EVA法,引入灰色预测模型和突变级数法对其不足之处进行改进,以期构建一个相对合理完善的评估模型,为物流企业的估值问题提供新思路。

1 基本理论

1.1 EVA法

EVA法是一种基于经济增加值(Economic Value Added, 简称EVA)理论的企业价值评估模型。该模型强调衡量企业价值的标准应该是企业盈利超过企业资本成本的数额,而不仅仅是企业盈利的绝对数值。EVA的计算公式为:

其中:NOPAT为税后净营业利润,TC为资本总额,WACC为加权平均资本成本。其中,计算税后净营业利润和资本总额时,需要对相关会计事项进行调整,以保证EVA值可以更加准确地反映企业价值。会计调整方面,借鉴学者欧阳春花(2014)[8]的观点,本文将对利息费用、研发费用、各项减值准备、递延所得税项目、营业外收支、在建工程等事项进行调整。调整后的税后净营业利润与资本总额的计算公式为

1.2 灰色预测模型

灰色预测模型(Grey Model,简称GM)是一种用来预测含有不确定性系统的方法,它能够利用过去的数据来估计未来的变化。该模型首先识别系统各要素发展趋势的差异性,也就是进行关联分析,接着通过对原始数据进行加工处理以探究系统变化的内在规律,从而产生规律性较强的数据序列。最后,模型构建了相应的微分方程,以此来预测事物未来的发展走向。其中,最为常用的是GM(1,1)模型,(1,1)表示微分方程的阶数与变量的个数均为1。GM(1,1)模型的构建过程如下。

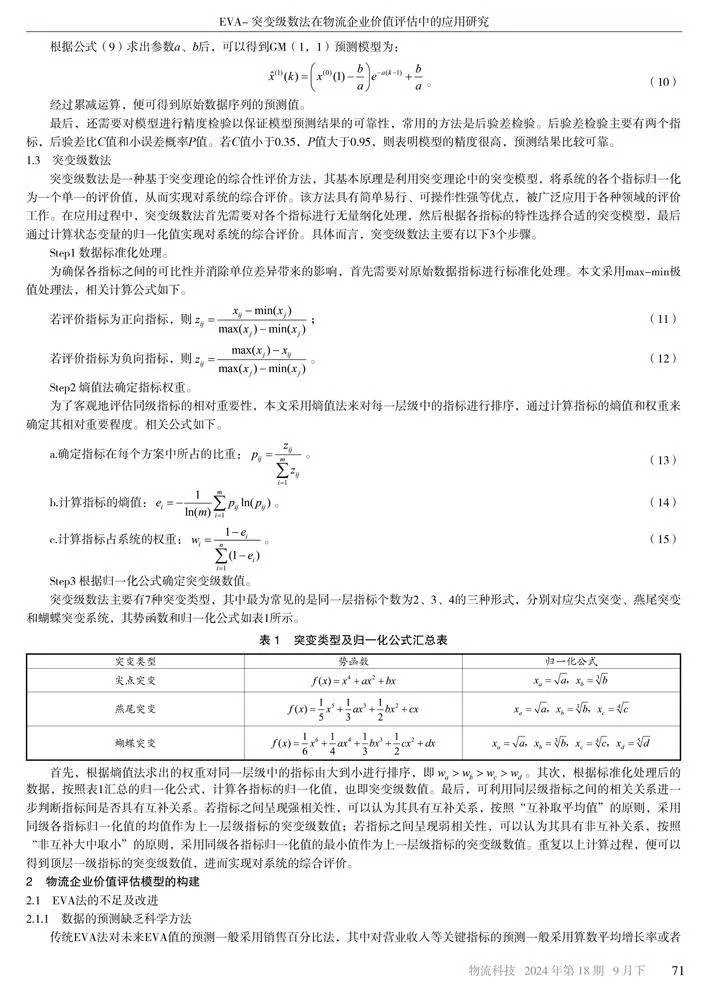

最后,还需要对模型进行精度检验以保证模型预测结果的可靠性,常用的方法是后验差检验。后验差检验主要有两个指标,后验差比C值和小误差概率P值。若C值小于0.35,P值大于0.95,则表明模型的精度很高,预测结果比较可靠。

1.3 突变级数法

突变级数法是一种基于突变理论的综合性评价方法,其基本原理是利用突变理论中的突变模型,将系统的各个指标归一化为一个单一的评价值,从而实现对系统的综合评价。该方法具有简单易行、可操作性强等优点,被广泛应用于各种领域的评价工作。在应用过程中,突变级数法首先需要对各个指标进行无量纲化处理,然后根据各指标的特性选择合适的突变模型,最后通过计算状态变量的归一化值实现对系统的综合评价。具体而言,突变级数法主要有以下3个步骤。

首先,根据熵值法求出的权重对同一层级中的指标由大到小进行排序,即。其次,根据标准化处理后的数据,按照表1汇总的归一化公式,计算各指标的归一化值,也即突变级数值。最后,可利用同层级指标之间的相关关系进一步判断指标间是否具有互补关系。若指标之间呈现强相关性,可以认为其具有互补关系,按照“互补取平均值”的原则,采用同级各指标归一化值的均值作为上一层级指标的突变级数值;若指标之间呈现弱相关性,可以认为其具有非互补关系,按照“非互补大中取小”的原则,采用同级各指标归一化值的最小值作为上一层级指标的突变级数值。重复以上计算过程,便可以得到顶层一级指标的突变级数值,进而实现对系统的综合评价。

2 物流企业价值评估模型的构建

2.1 EVA法的不足及改进

2.1.1 数据的预测缺乏科学方法

传统EVA法对未来EVA值的预测一般采用销售百分比法,其中对营业收入等关键指标的预测一般采用算数平均增长率或者复合增长率,这些方法主观因素较强,差异化较大,缺乏一个相对科学合理的预测方法。为此,可引入灰色预测模型,充分挖掘历史数据信息,有效降低预测过程中的主观性。

2.1.2 未考虑非财务因素对企业价值的影响

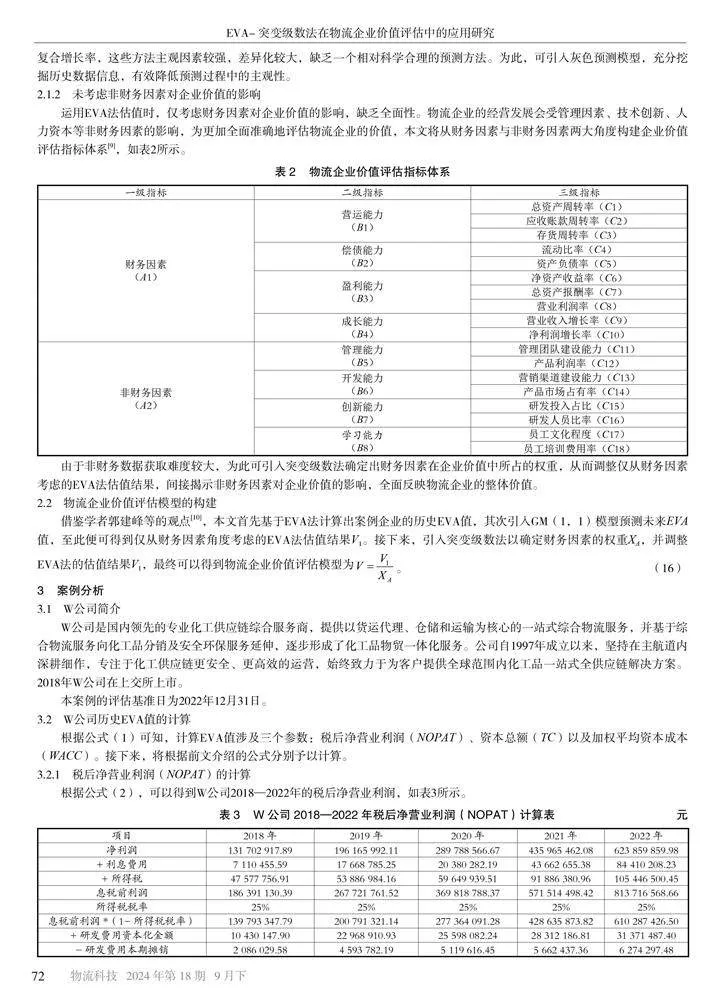

运用EVA法估值时,仅考虑财务因素对企业价值的影响,缺乏全面性。物流企业的经营发展会受管理因素、技术创新、人力资本等非财务因素的影响,为更加全面准确地评估物流企业的价值,本文将从财务因素与非财务因素两大角度构建企业价值评估指标体系[9],如表2所示。

由于非财务数据获取难度较大,为此可引入突变级数法确定出财务因素在企业价值中所占的权重,从而调整仅从财务因素考虑的EVA法估值结果,间接揭示非财务因素对企业价值的影响,全面反映物流企业的整体价值。

2.2 物流企业价值评估模型的构建

借鉴学者郭建峰等的观点[10],本文首先基于EVA法计算出案例企业的历史EVA值,其次引入GM(1,1)模型预测未来EVA值,至此便可得到仅从财务因素角度考虑的EVA法估值结果V1。接下来,引入突变级数法以确定财务因素的权重XA,并调整EVA法的估值结果V1,最终可以得到物流企业价值评估模型为。

3 案例分析

3.1 W公司简介

W公司是国内领先的专业化工供应链综合服务商,提供以货运代理、仓储和运输为核心的一站式综合物流服务,并基于综合物流服务向化工品分销及安全环保服务延伸,逐步形成了化工品物贸一体化服务。公司自1997年成立以来,坚持在主航道内深耕细作,专注于化工供应链更安全、更高效的运营,始终致力于为客户提供全球范围内化工品一站式全供应链解决方案。2018年W公司在上交所上市。

本案例的评估基准日为2022年12月31日。

3.2 W公司历史EVA值的计算

根据公式(1)可知,计算EVA值涉及三个参数:税后净营业利润(NOPAT)、资本总额(TC)以及加权平均资本成本(WACC)。接下来,将根据前文介绍的公式分别予以计算。

3.2.1 税后净营业利润(NOPAT)的计算

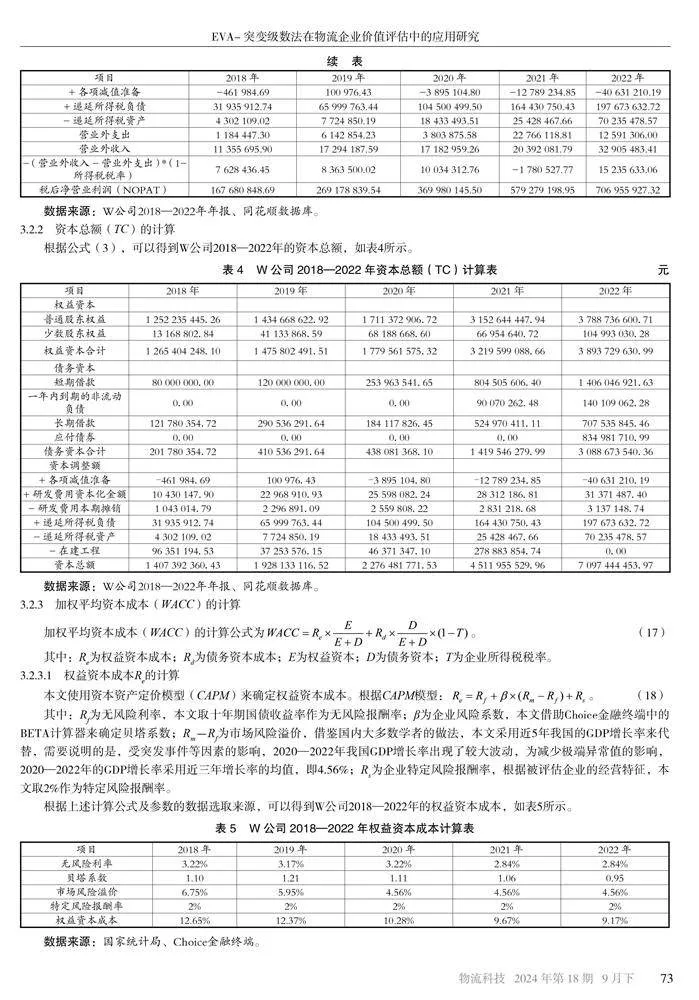

根据公式(2),可以得到W公司2018—2022年的税后净营业利润,如表3所示。

3.2.2 资本总额(TC)的计算

根据公式(3),可以得到W公司2018—2022年的资本总额,如表4所示。

3.2.3 加权平均资本成本(WACC)的计算

3.2.3.1 权益资本成本Re的计算

本文使用资本资产定价模型(CAPM)来确定权益资本成本。根据CAPM模型:。 (18)

其中:Rf为无风险利率,本文取十年期国债收益率作为无风险报酬率;β为企业风险系数,本文借助Choice金融终端中的BETA计算器来确定贝塔系数;Rm-Rf为市场风险溢价,借鉴国内大多数学者的做法,本文采用近5年我国的GDP增长率来代替,需要说明的是,受突发事件等因素的影响,2020—2022年我国GDP增长率出现了较大波动,为减少极端异常值的影响,2020—2022年的GDP增长率采用近三年增长率的均值,即4.56%;Rs为企业特定风险报酬率,根据被评估企业的经营特征,本文取2%作为特定风险报酬率。

根据上述计算公式及参数的数据选取来源,可以得到W公司2018—2022年的权益资本成本,如表5所示。

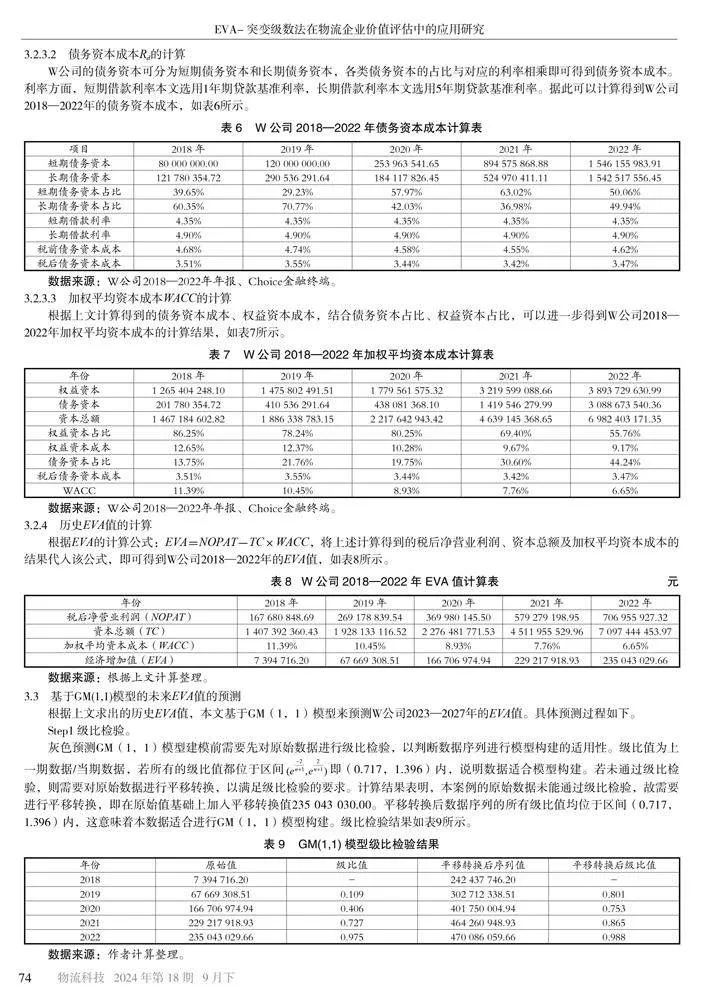

3.2.3.2 债务资本成本Rd的计算

W公司的债务资本可分为短期债务资本和长期债务资本,各类债务资本的占比与对应的利率相乘即可得到债务资本成本。利率方面,短期借款利率本文选用1年期贷款基准利率,长期借款利率本文选用5年期贷款基准利率。据此可以计算得到W公司2018—2022年的债务资本成本,如表6所示。

3.2.3.3 加权平均资本成本WACC的计算

根据上文计算得到的债务资本成本、权益资本成本,结合债务资本占比、权益资本占比,可以进一步得到W公司2018—2022年加权平均资本成本的计算结果,如表7所示。

3.2.4 历史EVA值的计算

根据EVA的计算公式:EVA=NOPAT-TC×WACC,将上述计算得到的税后净营业利润、资本总额及加权平均资本成本的结果代入该公式,即可得到W公司2018—2022年的EVA值,如表8所示。

3.3 基于GM(1,1)模型的未来EVA值的预测

根据上文求出的历史EVA值,本文基于GM(1,1)模型来预测W公司2023—2027年的EVA值。具体预测过程如下。

Step1 级比检验。

灰色预测GM(1,1)模型建模前需要先对原始数据进行级比检验,以判断数据序列进行模型构建的适用性。级比值为上一期数据/当期数据,若所有的级比值都位于区间即(0.717,1.396)内,说明数据适合模型构建。若未通过级比检验,则需要对原始数据进行平移转换,以满足级比检验的要求。计算结果表明,本案例的原始数据未能通过级比检验,故需要进行平移转换,即在原始值基础上加入平移转换值235 043 030.00。平移转换后数据序列的所有级比值均位于区间(0.717,1.396)内,这意味着本数据适合进行GM(1,1)模型构建。级比检验结果如表9所示。

Step2 模型构建。

GM(1,1)模型的构建主要依赖于四个参数:发展系数a、灰色作用量b、后验差比C值以及小误差概率P值。其中,C值小于0.35,P值大于0.95时,则表明模型精度高。运用软件可以得到相关参数的输出结果如表10所示。

其中:折现率WACC取2018—2022年加权平均资本成本的均值9.04%;永续期增长率方面,我国近五年社会物流总额的复合增长率约为4%,鉴于近年来宏观经济形势的波动,出于谨慎性考虑,本文的永续期增长率g取2%。

将期初投入资本总额、基于GM(1,1)模型预测出的未来各期EVA值、折现率、永续期增长率等参数代入上述公式,可以得到W公司企业价值的评估结果如下。

3.4 引入突变级数法确定财务因素权重

Step1 数据标准化处理。

根据Choice金融终端、同花顺数据库和巨潮资讯公布的W公司2018—2022年的相关财务指标数据,基于前文介绍的max-min极值处理法,对其进行标准化处理。鉴于后文采用熵值法确定权重时涉及对数运算,为避免0和1的出现,将标准化后的数据均加上0.000 1。数据处理结果如表12所示。

根据表12得到的标准化处理结果,基于前文介绍的熵值法,对其进行处理便可以得到各级财务指标的权重,数据处理结果如表13所示。

Step3 根据归一公式确定突变级数值。

3.5 W公司企业估值最终结果

4 结 论

随着物流行业的快速发展,物流企业之间的并购重组等相关经济行为也日益频繁,资本市场对物流企业的估值需求不断增加。相比于其他传统评估方法,EVA法不仅考虑了企业的盈利能力,而且重点关注了资本的投入成本,因而使得企业价值评估更加全面准确。尽管EVA法具有良好的适用性,但其也存在预测相关数据时不够客观合理、尚未考虑非财务因素对企业价值的影响等局限性。为此,本文引入灰色预测模型和突变级数法对传统EVA法进行改进,从而构建了更为全面合理的物流企业价值评估模型,并以W公司作为研究对象进行案例分析,评估结果与评估基准日的真实市值误差位于合理范围内,由此证实了引入灰色预测模型的EVA法与突变级数法的结合在评估物流企业价值时具有合理性与有效性。

参考文献:

[1] 陈绿荫.收益法在物流上市企业价值评估中的应用研究[D].广州:暨南大学,2016.

[2] 夏思楠.我国第三方综合型物流企业价值评估[J].商业经济研究,2017(9):93-96.

[3] 谷晓辉.第三方物流企业价值评估研究[D].天津:天津财经大学,2018.

[4] 施祝君.基于经济增加值的物流公司价值评估模型及应用研究[D].杭州:浙江工业大学,2011.

[5] 陈琳.新时期物流企业价值评估的若干思考[J].中国物流与采购,2022(3):61.

[6] 高津.快递行业企业价值评估研究[D].石家庄:河北经贸大学,2022.

[7] 赵昕毅,刘春学.在线教育企业价值评估研究——以新东方在线为例[J].中国资产评估,2020(12):28-32.

[8] 欧阳春花.EVA会计调整研究[J].财会通讯,2014(22):109-112.

[9] 李素英,王贝贝.基于级数突变法的科技型中小企业价值评估研究[J].经济研究参考,2017(34):101-108.

[10] 郭建峰,王丹,樊云,等.互联网企业价值评估体系研究——基于实物期权模型的分析[J].价格理论与实践,2017(7):153-156.