浅谈存款账户利息复核的审计分析思路

2024-10-05 00:00陈天佑

审计与理财 2024年9期

在审计实践中,审计人员经常会遇到被审计单位特定可疑存款账户收支款项进出频繁且金额巨大的情况,因银行结息周期大多为季度或半年,账户银行利息反映非常不直观,而金额大小又很可能反映了审计风险的大小。如果能通过银行账户流水数据迅速计算出资产中银行存款所产生利息,对审计人员迅速把握审计重点,理清审计方向至关重要。本文旨在通过枚举以下典型案例并剖析解决审计问题,为审计同仁提供参考帮助。

审计事项:本案例应划入金融审计,商业银行审计,存款,存款利息正确性的审计事项。

审计案例:某企业集团实行内部资金集中统一管理,但设立的二级单位虚拟银行账户未计算利息收入,利息收入全部计入集团总部,导致二级单位银行账户利息收入少计、核算不准确。审计人员考虑通过对被审计单位虚拟银行存款网银收支明细表的核查,计算出应收利息是否准确?进一步延伸审计,检查应收利息是否全部入账?是否存在转移资金的行为?

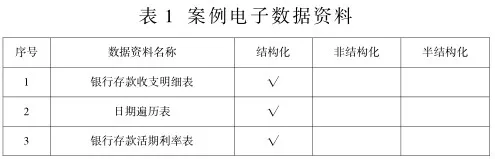

审计人员采集了虚拟银行账户的银行存款收支明细表、银行存款活期利率表、日期遍历表(详见表1),具体审计分析情况如下:

一、审计分析所需电子数据

1.基础表一:银行存款收支明细表。数据元素:凭证号、序号、对方账号、交易时间、借贷方向、付款发生额、收款发生额、摘要、对方单位名称、余额。

2.基础表二:日期遍历表。数据元素:序号、日期。

3.基础表三:银行存款活期利率表。数据元素:序号、起始时间、终止时间、活期利率。

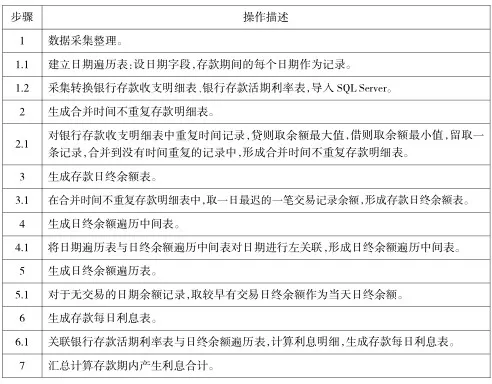

二、审计数据分析步骤

三、SQL结构化分析语句

1.生成合并时间不重复存款明细表。对银行存款收支明细表中重复时间记录,贷则取余额最大值,借则取余额最小值,留取一条记录,合并到没有时间重复的记录中,形成合并时间不重复存款明细表。

select a.交易时间,a.余额into合并时间不重复存款明细表from(select * from银行存款收支明细表where交易时间in(select交易时间from银行存款收支明细表group by交易时间having COUNT(交易时间)>1))a inner join(select交易时间,[借贷],case when[借贷]=’贷’ then MAX(余额)when[借贷]=’借’ then min(余额)end as余额from(select * from银行存款收支明细表where交易时间in(select交易时间from银行存款收支明细表group by交易时间having COUNT(交易时间)>1))b group by[借贷],交易时间)b on a.交易时间=b.交易时间and a.[借贷]=b.[借贷]and a.余额=b.余额union select交易时间,余额from银行存款收支明细表where交易时间not in(select交易时间from银行存款收支明细表group by交易时间having COUNT(交易时间)>1)。

2.生成存款日终余额表。在合并时间不重复存款明细表中,取一日最迟的一笔交易记录余额,形成存款日终余额表。

select交易时间,余额into存款日终余额表from合并时间不重复存款明细表where交易时间in(select MAX(交易时间)当日最迟时间from合并时间不重复存款明细表group by CONVERT(varchar,交易时间,112))。

3.生成日终余额遍历中间表。将日期遍历表与日终余额遍历中间表对日期进行左关联,形成日终余额遍历中间表。

select a.日期,余额=case when b.余额is null then 0 else b.余额endinto日终余额遍历中间表from日期遍历表a left join存款日终余额表b on a.日期=CONVERT(varchar,b.交易时间,23)。

4.生成日终余额遍历表。对于无交易的日期余额记录,取较早有交易日终余额作为当天日终余额。

select b.日期,每日余额=case when b.余额=0 then(select top 1 a.余额from日终余额遍历中间表a where a.日期﹤b.日期and a.余额>0 order by a.日期desc)else b.余额end into日终余额遍历表from日终余额遍历中间表b。

5.生成存款每日利息表。关联银行存款活期利率表与日终余额遍历表,计算利息明细,生成存款每日利息表。

select a.日期,a.每日余额,利息=a.每日余额*(select活期利率from银行存款活期利率表b where a.日期﹤b.终止日期and a.日期>b.起始日期)/ 36500 into存款每日利息表from日终余额遍历表a。

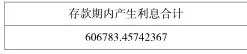

6.汇总计算存款期内产生利息合计。

select sum(利息)存款期内产生利息合计from存款每日利息表。

通过利息复核的审计分析,计算得出该虚拟账户期间活期利息约60余万未作收入,作为审计疑点线索,为下一步审计延伸提供了依据。

四、审计问题适用法规

1.《企业财务通则》第二十三条企业集团可以实行内部资金集中统一管理,但应当符合国家有关金融管理等法律、行政法规规定,并不得损害成员企业的利益。

2.《中华人民共和国商业银行法》第三十三条商业银行应当保证存款本金和利息的支付,不得拖延、拒绝支付存款本金和利息。

五、审计建议

企业集团可以实行内部资金集中统一管理,但虚拟银行账户应享有实有资金银行账户同样的权利,应完善相关制度,明确核算关系,准确计算虚拟账户的利息收入,正确反映资金收支情况。

以上审计案例分析思路简单易行,有较大的普遍性,可应用于各种实体或虚拟银行账户的计息,供广大审计同仁借鉴参考。

(作者单位:江西省审计技术保障中心)