基于熵权TOPSIS法的中华老字号企业财务风险评价

2024-10-05 00:00赵珮琦

国际商务财会 2024年15期

【摘要】老字号企业在走上了内外贸一体化的发展道路的同时,财务风险也随之增加。为了提升企业财务风险管理的水平,促进企业持续稳步发展,文章选用在白酒企业具有代表性的伊力特公司,运用熵权TOPSIS法从偿债能力、营运能力、盈利能力和发展能力四个方面选取指标,构建财务风险评价体系。评价其2019—2023年财务风险水平。实证结果表明:营运能力是影响伊力特公司财务风险最主要的因素,可关注的指标包括固定资产周转率、应收账款周转率和营业毛利率。因此,企业应从加强应收账款管理、把握市场环境与政策变化、开拓市场与改进营销战略等措施来控制财务风险。

【关键词】熵权TOPSIS法;财务风险评价;伊力特

【中图分类号】F275

一、引言

老字号是我国工商业发展史中的“金字招牌”,在推动国货消费潮流的同时,中华老字号也逐渐走向国际舞台。白酒在中国社会中有着悠久的酿造历史,对中华民族文化有着深远影响,潜移默化地塑造了民族的热情开朗和积极向上的性格。根据产品生命周期理论,随着时间推移,公司的经营风险逐步降低,而财务风险相应增加。伊力特在近70年的发展中,需要警惕和防范财务风险。同时,面对高质量共建“一带一路”和中国加速开放等政策扶持,企业若要继续做大做强,必须重点关注和管理自身的财务风险。

Shannon(1948)[1]首次介绍了信息熵,并将其应用于信息论。钟守楠和冯尚友(1987)[2]在国内首次推广了TOPSIS法,认为该方法特别适合解决多方案多目标的决策问题。在熵权TOPSIS法的财务风险评价研究方面,学者主要对于制造业、文化娱乐业以及电力、热力生产和供应业进行了研究和探讨。王平心和杨冬花(2005)[3]在构建上市公司财务预警体系的基础上,运用熵权法对这一体系进行了实证研究,表明熵值法对我国上市公司的财务状况的评估具有可行性与实用性。并能使评价结果更贴近客观实际。尹夏楠和鲍新中(2017)[4]运用熵权TOPSIS法评价上市公司财务风险。他们在对评价指标赋权的基础上,结合TOPSIS多属性决策方法构建了财务风险评价模型,并以上市公司为样本进行检验,结果表明该方法能够客观有效地反映企业财务风险。ARAS G等(2017)[5]运用熵权TOPSIS法对影响银行风险的因素进行评价,选取经济、社会和环境作为一级指标,并在其下设立二级指标,以熵权法确定各子指标的权重,运用TOPSIS方法定量评估银行财务风险。实证分析表明:熵权TOPSIS法能够客观、准确地评价银行业的财务风险。黄盈盈和贺美兰(2021)[6]运用熵权TOPSIS方法,从盈利能力、偿债能力、营运能力和发展能力四个方面选择了8项财务指标对J铜业公司进行分析,研究发现该预警结果符合当前企业财务状况,并表明该模型具有通用性和可操作性。滕熙玉(2022)[7]表明运用熵权TOPSIS法构建财务风险的评价体系能够有效识别企业在经营过程中存在的财务风险,同时发现熵权TOPSIS法相比F分数模型,在财务风险评价方面更有效更客观。汪红等(2023)[8]运用熵权TOPSIS法对我国五大发电集团转型效果和理想状态的差距进行实证研究与分析。实证结果表明在2017—2021年,五大发电集团的低碳转型均取得了良好的成绩,并说明TOPSIS法能直观获得各评价对象之间的相对优劣。

综上所述,熵权TOPSIS法在评估我国企业财务风险方面具有较高的适用性。然而,目前对于白酒行业的研究主要集中于企业绩效、经营策略等方面,尚未有学者将该方法应用于白酒行业的研究。因此,本文以白酒行业具有代表性的伊力特公司作为研究对象,选取熵权TOPSIS法进行财务风险评价研究,帮助伊力特公司识别真实痛点所在,并针对其风险特点提出相应的防范措施,让企业可以做好事前防范,促进企业健康稳定的发展,并为同类型企业的风险防范带来启示,助力我国中华老字号品牌做大做强。

二、研究方法与案例选择

(一)熵权TOPSIS法基本原理和步骤

熵权TOPSIS法依据各指标之间的差异对指标进行衡量,通过一系列计算得到熵值和权重,可更好地处理不确定性和主观性信息。具体步骤如下:首先构建具有多属性的初始评价矩阵并进行最大最小值标准方法来无量纲化各指标,得到标准化矩阵,利用熵权法计算各指标的熵值和权重。然后利用TOPSIS法确定正理想解和负理想解并计算各方案与正、负理想解之间的欧氏距离,最终通过计算相对贴近度来进行排序,得出各方案的优劣程度[9]。

(二)案例选择

伊力特全称为新疆伊力特实业股份有限公司,由新疆伊犁酿酒总厂为主要发起人,联合五家法人单位共同发起设立的股份有限公司。是一家主营业务为白酒生产销售和农业综合开发,涵盖科研、食品加工、野生果综合加工等产品和产业相配套的多元化现代公司制企业。始创于1955年,于1999年9月16日在上交所上市,股票代码为600197。

三、伊力特公司财务风险识别

(一)净资产收益率

2019—2022年伊力特净资产收益率总体呈下降趋势,虽然2023年显著回升,但仍低于行业均值水平,具体见图1。

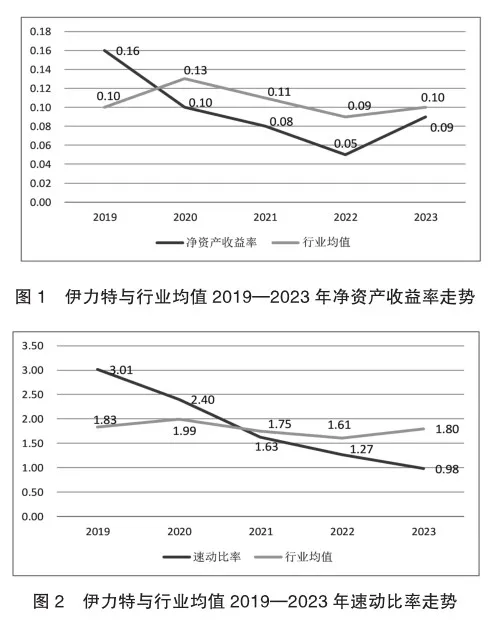

(二)速动比率

如图2所示,伊力特速动比率总体呈下降趋势,且在2021—2023年低于行业均值。值得关注的是,在2023年伊力特的速动比率低于普遍公认的1,这说明伊力特的速动资产已经不足以偿还流动负债。

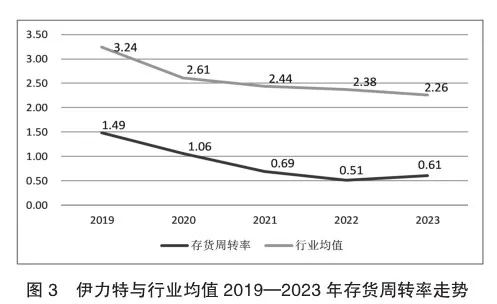

(三)存货周转率

从图3可以看出,近五年来公司的存货周转率一直处于低水平,显著低于行业均值。存货周转缓慢导致存货积压,使得销售水平无法与存货保持平衡。存货增加不仅提高了企业的库存成本,还可能因长期滞销而引发减值问题,进一步影响存货的变现能力,这将直接影响企业的偿债能力和盈利能力。

四、财务风险评价

(一)指标选取

指标选取的适当性对于评价体系至关重要。为识别伊力特的具体财务风险,分别从偿债能力、营运能力、盈利能力和发展能力四个一级指标下选取了12个二级指标(表1),来评估企业2019—2023年财务风险变化情况。具体如下:(1)偿债能力:选用流动比率和速动比率衡量企业短期偿债能力,资产负债率衡量长期偿债能力。(2)营运能力:鉴于伊力特产品流动性较大,除了关注存货周转率和固定资产周转率以判断产品流通情况和销售能力外,还将应收账款周转率纳入,以评估伊力特的账款流转效率。(3)盈利能力:选取营业净利率、营业毛利率和净资产收益率来衡量,这三个指标分别能反映企业营业收入创造净利润的能力、盈利能力以及净资产创造净利润的能力;(4)发展能力:鉴于伊力特2019年总资产增长率达到了行业均值的4倍,但此后一直低于行业均值,且在2022年出现负增长,表现出极大的不稳定性。因此,从营业收入增长率、净利润增长率和总资产增长率三个方面来评估企业的发展能力。

(二)熵值与熵权计算

运用熵权模型对企业从偿债能力、营运能力、盈利能力和发展能力四个财务风险进行综合评价。根据一级指标的平均权重排序,营运能力的权重最大,其次是盈利能力和发展能力,最后是偿债能力。这表明营运能力对伊力特公司财务风险的影响最为显著。此外,固定资产周转率、应收账款周转率和营业毛利率等二级指标对伊力特公司的财务状况也有较大影响,具体见表2所示。

(三)欧氏距离和相对贴近度的计算

根据计算结果,首先对矩阵进行同趋化和规范化处理,随后应用熵权法进行加权,得到加权规范化矩阵。再根据该矩阵计算正理想解和负理想解,以及各指标与正理想解和负理想解之间的距离。最后,根据相对贴近度对风险进行排序,具体数据见表3。

(四)风险评价

相对贴近度的大小可以直观体现伊力特财务风险的大小,如表3所示。根据TOPSIS法原理可知,相对贴近度越接近于1,企业的财务风险越小。纵观伊力特这五年财务风险变化趋势可知,其2019年财务风险最小,2023年财务风险最大。接下来将从对财务风险影响最大的三个二级指标依次验证上述结论。

1.固定资产周转率

伊力特固定资产周转率所占比重最大。它是反映企业固定资产周转效率与利用水平的综合指数。在我国会计折旧政策不变的情况下,周转率越高说明公司可以越好地利用固定资产,产生更多的利润,同时减少了固定资产的费用,减轻财务压力。然而,伊力特的固定资产周转率在2020年后没有一年超过2,主要原因是因为伊力特的营业收入大幅下降,造成企业运营难度大大增加。这说明,伊力特在利用固定资产增加财富方面面临很大的挑战,需要大力升级生产工艺和技术。此外,新增的固定资产并未有效增加收入,使得伊力特的资金成本上升,财务风险更大。

2.应收账款周转率

应收账款周转率主要反映企业应收账款的周转速度和经营效率。企业的应收账款是在赊销过程中形成的,当一个公司出现应收账款所占的比例很高而周转率很低的情况,说明企业的下游客户较为强势,企业的相对客户议价能力较弱。这种情况可能会导致产品滞销,市场供大于求,若长期如此,企业的生产经营将出现困难,难以保证企业的盈利水平,从而增大了企业的财务风险。伊力特在2022年和2023年的应收账款周转率分别为70.93和122.97,这与其在2019年的应收账款周转能力相差将近10倍。这表明伊力特应收账款占销售收入的比例大幅上升,这种情况源于赊销的增加,而导致赊销比例增大的原因有三个:一是市场环境变化,二是国家政策变化,包括酒驾相关法规和公务消费等规定的实施,市场对于白酒的需求会减少,而公司为了提高其销量,采取赊销的行为扩大销售,允许客户分期付款或延期付款;三是由于伊力特增加了对经销商的赊欠额度,均会导致坏账风险和营运风险的增加。

3.营业毛利率

营业毛利率主要用于反映企业每元营业收入中所包含的毛利金额,是净利润的基础。纵观伊力特近5年的营业毛利率水平,可以发现2021年的营业毛利率水平为峰值,而近两年虽变化幅度不大但仍与最高值有明显的差别,且对标行业均值看,除2021年比行业均值高出2.1%外,其余年份均在行业均值下,并处于行业中较低水平。造成营业毛利率较低的原因主要是由于伊力特是典型的区域酒企,受限于西北市场消费水平低、市场容量小等问题,其品牌形象价值与产品培育层面比较滞后、本地市场狭窄、品牌力不足、缺乏厂方高端渠道、体制比较保守等都限制了伊力特的高端化发展。

五、结论与建议

本文选取了新疆兵团首家中华老字号企业伊力特公司作为案例研究对象,根据其2019—2023年的财务数据,对伊力特公司的财务状况进行分析,分别从偿债能力、营运能力、盈利能力和发展能力对伊力特公司的财务风险进行评价,结果表明其2019年的财务风险最低,2023年最高,根据评价结果分析伊力特公司财务风险形成的原因,并提出以下降低企业风险的建议:

首先,企业必须建立适合于自身的应收账款和企业供销信誉管理体系,对进行赊销的企业实施诚信评价,并加强对应收账款的回收能力。同时受政策调整影响和消费升级驱动双重影响,白酒消费正在由金字塔结构向橄榄型结构的转变,即高端与低端白酒市场收缩,而中端和次高端白酒市场则成为未来白酒消费的主要增长点。所以伊力特应加大对伊犁特曲、伊力老陈酒等中端白酒的市场推广力度,降低应收账款发生坏账的可能性。

其次,企业应有效把握市场环境与政策变化。白酒制造业受政策和市场环境变化影响较大。尤其自2012年开始,国家加大了对白酒高消费的管理力度,导致政商对高端白酒的采购大幅减少,宏观经济环境的变化推动了白酒行业进入下行时期。企业通过把握市场环境和政策的变化,可以有效规避经营风险。当市场环境恶化时,企业应清晰识别具体的变化,如高端白酒销售停滞,此时应适时调整发展战略,将重心转向中低端酒类的研发和销售,以保障企业利润。伊力特应及时调整财务管理政策,改进管理方式,加强对财务环境的适应性与灵活性,减少因外部环境变动而产生的财务风险。

最后,应在开拓市场的同时改进营销策略。伊力特应充分利用互联网和大数据技术,推动销售模式向“经销商+直销+线上”转变。利用快手、抖音等社交媒体的强大传播力和广告优势,定期投放产品广告。此外,可以借助地理优势和政策支持,深耕本土市场,并逐步在甘肃、陕西、河南、江苏、山东等沿陇海线及周边区域展开布局。

主要参考文献:

[1]SHANNON C E.A mathematical theory of communication[J].The Bell system technical journal,1948,27(3):379-423.

[2]钟守楠,冯尚友.多目标决策中非劣解择优[J].武汉水利电力学院学报,1987(03):92-101.

[3]王平心,杨冬花.基于熵值法的我国上市公司财务预警系统研究[J].商业研究,2005(15):86-88.

[4]尹夏楠,鲍新中.基于熵权TOPSIS方法的高新技术企业财务风险评价——以生物制药行业为例[J].会计之友,2017(04):70-74.

[5]ARAS G,TEZCAN N,KUTLU FURTUNA O,et al.Corporate sustainability measurement based on entropy weight and TOPSIS:A Turkish banking case study[J].Meditari Accountancy Research,2017,25(3):391-413.

[6]黄盈盈,贺美兰.有色金属上市公司财务风险预警模型及应用——以J铜业公司为例[J].中国注册会计师,2021(06):102-105.

[7]滕熙玉,李石新.基于熵权TOPSIS法的JK文化财务风险评价[J].湖南科技大学学报(自然科学版),2022,37(03):104-112.

[8]汪红,郭恒,武静云,等.基于熵权-TOPSIS法的发电企业低碳转型进程评价研究[J].热力发电,2023,52(07):26-32.

[9]龙志,陈湘州.企业财务风险预警模型的构建与检验[J].财会月刊,2023,44(24):54-61.

[10]田苗苗,李玉龙.“双碳”目标下光伏上市公司财务绩效评价研究——基于熵权TOPSIS法[J].国际商务财会,2023,436(10):31-34+38

责编:吴迪