税收激励对高新技术企业创新发展的影响

2024-10-05 00:00:00刘汶欣

国际商务财会 2024年15期

【摘要】高新技术企业是我国企业进行技术创新活动最为集中、最为活跃的领域,对于促进经济转型发挥着关键性的作用,而国家的税收政策对于高新技术企业进行技术创新活动有着至关重要的影响。文章从税收激励入手,结合国内外学者的研究成果,以2014—2021年高新技术企业为研究对象,利用理论与实证相结合的方法探究我国税收激励对高新技术企业创新发展的影响。研究结果表明税收激励对高新技术企业的创新具有显著的激励效应。最后根据文章的结论并借鉴国外税收政策提出有利于经济高质量发展的税收政策建议。

【关键词】税收激励;高新技术企业;创新

【中图分类号】F812.42;F276.44;F273.1

一、引言

高新技术企业作为我国技术创新的代表,在体现我国科技实力方面具有举足轻重的作用。2020年我国高新技术企业数量已接近30万家,年收入达到50万亿元,缴纳税款接近2万亿元,净利润可达3万亿元以上。高新技术企业的迅速发展与国家的大力扶持密切相关,为促进经济转型,政府在税收方面给予了很多优惠政策的帮扶,以此来鼓励创新,实现高质量发展的目标。

二、国内外文献综述

(一)国内文献综述

1988年国家开始施行火炬计划同时配合出台《关于高技术、新技术企业认定条件和标准的暂行规定》,开始关注高新技术对于经济发展的重要性。同时也有很多学者就高新技术的发展提出自己的观点。

蔡冠根(2000)提出政府在高新技术企业发展中应该建立税收激励制度,在企业建立初期给予一套相对完整的税收优惠政策,让企业能及时、准确了解政府的相关信息,做出正确决策以有利于企业发展[1]。

崔劲松(2002)在促进高新技术发展的税收对策研究中给出了较合理科学的关于高新技术企业税收体系建设的意见,提出勇于借鉴成功的国外经验并且要联系本国实际,希望能充分发挥税收在促进高新技术企业发展中应有的激励作用[2]。

晁毓山(2006)于中国高新技术产业导报中采访了六位学者,得出了国家扶持高新技术企业自主创新和发展的决心以及进行增值税改革以激励高新技术企业发展等结论[3]。

陈凤丽、李映洲、房亮(2009)从新税制出发,分析其对高新技术企业的影响,从税收抵免、加计扣除和税率优惠等税收优惠政策方面进行了全面的分析总结,得出新税制对企业发展的影响并在原有的基础上进一步提出完善的建议[4]。

黄慧、谭光荣(2010)对于在2008年出台的新企业所得税法实施以来给高新技术企业带来的激励效应进行了分析和研究,提出了要谨慎实施企业所得税相关的税收优惠政策,以免优惠过多而造成滥用的现象以及系统规划、发挥政策合力等一系列的建议[5]。

管理(2015)以大连市的高新技术企业作为研究税收优惠政策对于企业创新的影响的样本,深度剖析了所得税和增值税在税收激励上的作用,深刻解析其对于高新技术企业的创新激励作用并给予相应的税收政策建议[6]。

雷根强、郭玥(2018)通过对2008年出台的《高新技术企业认定管理办法》进行研究分析,提出高新技术企业认定政策对于激励企业进行技术创新和研究开发具有显著作用[7]。

杨国超、芮萌(2020)提出产业政策具有不确定性的观点,对于激励企业进行技术创新这方面具有两面性,既可能会激励企业进行研究开发,也非常可能阻碍企业创新。总的来说,产业政策的激励作用只会对真正的高新技术制造业企业有增强其创新意识和动力的作用,对虚假高新技术企业只会阻碍其发展[8]。

张冰心(2022)在新时代的中国背景之下,在中国进入新发展阶段之后,对于高新技术企业的发展状况和可能存在的问题进行了研究分析。得出我国高新技术企业的发展存在地区差异和质量差异,也存在人才紧缺和外部威胁[9]。

(二)国外文献综述

很多的创新理论和研究在国外很早就有记载,从两次工业革命就可以看出,国外对技术创新和经济发展有很多的理论研究历史,如:

二十世纪初期,约瑟夫·熊彼特最早提出“创新” 一词,他在《经济发展理论》这本书中提出创新就是一种新组合,是以前没有出现过的生产要素之间的新组合,将这个新组合放在现有的生产体系中就会产生一种新的生产函数[21]。

二十世纪中期,肯尼斯·约瑟夫·阿曼从政府给予企业的财税补贴和拨款入手,研究分析其对于企业的创新激励作用的影响。最后得出结论,政府的政策补贴,对于企业的技术创新有一定的激励作用。

二十世纪八十年代,埃德温·曼斯菲尔德以北美洲国家的一些企业作为研究对象,着重分析了税收抵免这一税收优惠政策对于企业创新激励的影响。他经过分析研究得出,税收抵免对于企业的技术创新是有明显的激励作用的,能够促使企业加大研究开发的投入力度[22]。

二十一世纪初期,得罗·戴维经过细心的研究发现,政府对于企业的税收优惠政策的创新激励作用时效性不长,也就是说只能在短时间内激发企业技术创新和研究开发投入,而不能持续对企业进行创新激励。同时布朗温·霍尔也用美国等发达国家作为样本,进行比对分析,得出了税收激励政策对各个国家企业的创新激励效用是不同的,由于各国税收优惠政策的不同,所以对各国企业的研究开发投入的激励作用也不同,其中美国的税收优惠政策的税种激励作用是当时最有效的[23]。

三、理论分析

(一)相关概念界定

1.高新技术企业

在我国高新技术企业是指通过我国的认定程序,能进行长期的研发活动并以研发成果为企业产品进行经营活动的居民企业[10]。高新技术企业是属于知识密集、技术密集型的经济实体。自改革开放后,我国开始实施火炬计划,随着计划的深入,高新技术企业因此得到广泛关注,作为促进我国经济转型的重要因素,在创新领域发挥着重大作用。

2.税收激励

税收激励是一种政府通过税收优惠政策的手段对于企业的经营活动和行为的激励作用。税收激励一般可分为特别激励、一般激励和对外贸易激励。一般激励是指对于大部分企业都适用的税收优惠政策,没有适用范围的限制和要求,比如减免税、免税期、税收抵免等。特别激励是指对于税收优惠政策的适用对象有一定的范围限制或适用要求,比如高新技术企业的优惠税率等。对外贸易激励是指对于积极进行出口贸易和国外投资的企业给予的税收优惠待遇,这样有利于鼓励商品出口和对外投资。

3.研究与发展(R&D)

R&D可翻译为“研究与开发”,是指在科技方面,为提升总体实力增加知识储备而去用原有的技术知识去创新,去进行创造性的研发活动,它包括基础研究、应用研究、试验发展这三类活动[11]。R&D的水平高低通常会反映一个企业、一个社会、一个国家的科学技术水平和国家整体竞争力。

(二)税收优惠政策

我国经济进一步提升发展质量的关键是高新技术企业的发展。为了促进高新技术企业的发展,我国从各个方面进行了税收激励。大致分为税基式减免、税率式减免以及税额式减免。

(三)税收激励政策对高新技术企业发展的影响

这一系列的税收优惠政策对高新技术企业产生了一定程度的激励效应。无论是在自主创新方面,还是出口方面,亦或是对于我国的经济转型发展也有一定影响。

1.税收激励政策分散了高新技术企业的研发风险

高新技术企业在研发新产品的过程中会面临研发投入成本高、周期长、转化成果不确定等风险,再加上日渐激烈的外部竞争,使得这些风险时刻威胁着企业的发展,尤其在企业的成长初期。但是由于政府在税收方面提供的免税、减税和加计扣除等激励,在高新技术企业的研发期给予了其较大的政策支持,使得政府承担了高新技术企业的研发风险,一定意义上就是让政府和企业一起分担研发的损失,从而降低了高新技术企业的研发风险[16]。

2.税收激励政策提高了高新技术企业的收入

从2008年开始高新技术企业的营业收入额就在大幅度的增加,虽然增速在放缓,但是增加额却逐年上升,这都是因为高新技术企业适用15%的企业所得税优惠税率,可以增值税留抵税额抵扣,在一定程度上可以减少其营业成本,增加净利润,激励了高新技术企业自主创新。

据国家税务总局统计,“十三五”时期,五年新增减税降费规模合计超过7.6万亿元。税收数据显示,在“十三五”时期,我国在鼓励企业进行技术创新方面下了大功夫,仅用于鼓励科技创新的税收减免税额就达到了2.54万亿元,年均增长28.5%。我国支持创新的政策不断完善和鼓励创新的力度不断加强可以在很大程度上加大企业对于研发的投入力度,引导创新资源的流动,是影响创新驱动发展战略的实施和创新型国家建设的重要因素。

3.税收激励政策吸引大批科技工作者

我国在研发方面的人员每年都在稳步增加,增速也十分可观。高科技人员是进行创新的基础,高新技术企业认定条件中就有需要达到一定数量的科技人员的要求,因此可以看出科技人员也是企业实力的一部分,达到一定数量的科技人才能带来源源不断的经济效益。各地政府都有针对高科技人员的激励政策,在一定程度上能增加科技研发进度,促进科技发展。

四、实证分析

(一)研究假设

目前,国家出台了一系列的税收激励措施来激励企业的创新,尤其是针对高新技术企业。企业创新具有一定的风险性和不定性,因此这一系列的政策会有利于缓解企业在这方面的不确定性。大多数的研究也支持这一观点,为了排除其他因素的影响,就税收激励能否真正促进高新技术企业的创新,提出如下假设:

H1:税收激励会提高企业的自主创新。

(二)模型设计

1.样本选取与数据来源

本文选取2014—2021年创业板上市高新技术公司作为研究样本,并对此样本进行了处理:(1)剔除ST、*ST公司和金融行业的上市公司;(2)剔除上市不满一年、已经退市或被暂停上市的公司;(3)剔除了财务数据缺失的样本。最终,得到了360个高新技术企业样本。此外,还对连续变量进行了上下1%的缩尾处理。文中的数据来自国泰安数据库和Wind数据库。

2.变量

(1)被解释变量:本文选取研发强度(RD)来衡量企业的创新能力。在衡量一个企业创新能力的时候,无论是科学创新还是技术创新,都会使研发费用增加,所以本文用研发支出总额/主营业务收入得到的数值作为RD的值。

(2)解释变量:本文选取所得税负(ITAX)作为解释变量来衡量税收激励。之所以选择所得税,是因为所得税在我国占比比较大,而且所得税对企业利润等影响也比较大,它不像增值税有的可以进项抵扣,给企业带来的税收负担更重。由于个人所得税不在企业的披露范围内,所以选用企业所得税来展现所得税额,最终的所得税税负=所得税额/调整后的应纳税所得。

(3)控制变量:本文借鉴其他学者的研究,最终选取资产负债率(LA)和企业规模(SIZE)作为控制变量。

3.模型构建

为了研究税收激励对高新技术企业创新能力的影响,以研发强度作为被解释变量,所得税税负作为解释变量,构建如下模型来研究。

其中,i代表第i家高新技术企业,t代表第t年,εit表示随机扰动项。

(三)实证分析

1.描述性统计

本文选取360家高新技术企业2014—2021年的相关数据,经过一系列处理,最终总共有2673个数据。对这些数据进行描述性统计分析,可以发现高新技术企业中平均研发强度为7.1%,平均流转税税负为6.3%,平均所得税税负为11.9%。研发强度标准差为5.7%,可以看出高新技术企业的研发强度差距还是比较大的。

2.主要回归

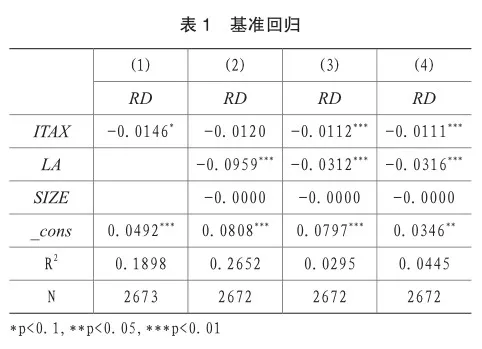

接下来,我们用固定效应模型对面板数据进行OLS回归,在回归过程中控制了年度和行业的固定效应,具体结果见表1。

从表1的第一二列可以看出,无论是否加上控制变量,所得税税负对研发强度都是显著的负相关,也就是说,缴纳所得税税额越大,企业的研发强度越弱,即税收激励对高新技术企业研发能力有激励作用。

为了进一步检验税收激励对高新技术企业研发能力是否具有长期积极的影响,我们还进行了动态面板回归,选用GMM方法进行回归估计,得出来结果和OLS回归一样,都是显著的负相关,见表2。

3.稳健性检验

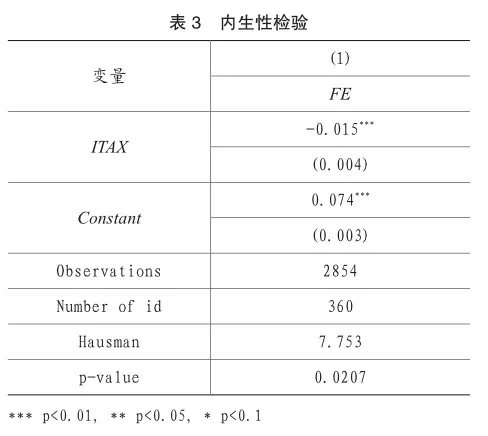

模型中的解释变量可能存在内生性的问题,为了解决内生性对回归结果的影响,本文采用了豪斯曼检验,得出的结果与上文的基准回归和GMM回归的结果一样,具体结果见表3。

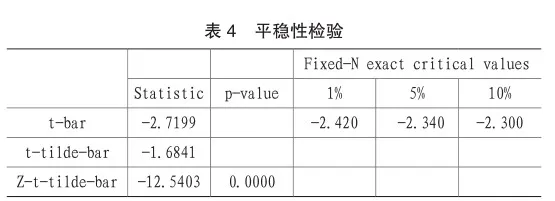

由于数据是面板数据,为了保证结果的有效性,需要对所有变量的稳定性进行检验,以确保回归结果的真实性。检验数据平稳性的方法有许多种,通常的方式是采取单位根检验,比如LLC、IPS和PP检验等几种方法。本文采取IPS检验来验证平稳性。表4是具体的检验结果。从表4中可以看到,p值为0,即拒绝原假设,变量中不存在单位根。

四、经验借鉴与政策建议

(一)国外促进高新技术企业创新的税收政策

1.以色列的“门槛式”优惠税率

以色列的研发支出占国内生产总值比值足足比我国高了两个百分点,并且其增速也比我国快。以色列实施的是“门槛式”的优惠税率,与我国相似,以色列有“优先级科技企业”和“特殊优先级科技企业”两种税率优惠政策。“优先级科技企业”的税率为12%,“特殊优先级科技企业”的适用税率为6%,并且优惠期至少有10年[14]。我国高新技术企业统一适用15%的优惠税率,太过单一,容易造成地区不平衡,中小型企业得到的优惠力度不够。我国可以效仿以色列分级进行税率设置,一方面税制结构更加合理公平,另一方面也有利于中小型企业的发展。

2.美国的高新技术企业税收政策体系

美国对于科技的发展十分看重,政府给予的研发投入占全美研发投入的一半,同时,美国给予高新技术企业的税收优惠力度也很大。一方面,在高新技术企业成立初期会给予低税率的税收优惠同时会给予财政补贴,保证其能顺利发展下去。另一方面,关于研发费用的范围很广,美国高新技术企业委托高校或研发机构进行研发活动的费用也可以抵扣一定的企业所得税应纳税额。美国政府在支持高新技术企业发展方面有比较健全的政策体系,值得我国学习和借鉴。

3.德国的中小型高新技术企业帮扶政策

德国政府对于中小型高新技术企业的关注度较高,给予了较多帮扶,为解决其在资金方面的问题,德国政府专门制定了资金计划为其解决资金短缺困难。还值得一提的是德国政府对于高新技术企业的固定资产折旧制度,德国的固定资产分为动产和不动产,施行差别性折旧率,所有的固定资产可以在3~7年全部折旧完成[15]。我国也可以借鉴德国的激励制度,在固定资产和中小企业方面增加激励政策,固定资产加速折旧可以在一定程度上降低企业成本,增加企业收入,促进企业资金循环。

(二)完善高新技术企业税收激励的相关建议

1.完善税收体系

任何政策的实施都要依据相关的法律法规,现行的税收法律体系中还有实体税收未完成立法,需要尽快完成实体税种的立法,以健全税收法律体系。高新技术企业相关的优惠政策分散在各个实体税法中,应该构建完整且参差分明的税收优惠政策体系,以增强法律权威性。也需要完善现有的税收优惠制度,最大程度上帮扶高新技术企业,尤其是处于创业初期的高新技术企业,应给予相应的帮扶政策。在企业成立初期缺少相应的帮扶措施,需要给予一定的减免税优惠,以保证其能存续下去,可以适当增加其有关科技税前扣除的列支项目,避免企业在“幼生期”夭折[19]。

2.直接税和间接税激励合理安排

现行的优惠制度在某些方面还存在一些缺陷,侧重于对有最终研发成果的企业进行优惠,对企业初期的创新引导作用较弱。增值税方面对于享受税收优惠政策的高新技术企业有范围限制,不是全部的高新技术企业都可以享受税收优惠政策,对此可适当扩大税收优惠适用对象范围,使得更多的高新技术企业也能够享受到增值税的优惠政策。合理扩大增值税的税收优惠范围,有利于推动科技行业更加规范、健康发展。同时也需要完善企业所得税的税收优惠政策,对于研发费用加计抵减的范围可以适当扩大。只有合理安排直接税和间接税的税收激励政策,才能使对于高新技术企业的激励效果达到最优。

3.增加对于科技人才的税收激励政策

科技人才是影响企业创新的重要因素,也是企业创新的基础。所以我国应该建立一套完整的人才培养体系,也要增加在税收政策方面的激励。比如在个人所得税方面,主要针对高科技人才的吸引和保留的问题,合理提升高新技术企业职工教育经费的计提比例,鼓励企业重视科技人才的培养工作;提升企业技术研发人员个人所得税的费用扣除标准,针对科技创新以及研究成果,增大科技人才的免税范围,提升企业科技人才科技创新的主动性。

4.加强高新技术企业抵御风险的能力

我国在高新技术企业方面的税收激励政策相比于其他国家缺少国际竞争力[20]。面对国际竞争,需要提高企业的风险管理能力,需根据企业情况加大专项资金支持以帮助贸易型高新技术企业应对风险,同时也可以鼓励企业出口拓展国外市场。也可以借鉴国外鼓励风险投资的政策,帮扶企业筹集资金进行研发活动,推进企业创新。例如,对于风险投资机构可以进行减免所得税的优惠税收政策;对于投资政府重点扶持项目的所得给予税收减免等。另外,政府也可以建设“一站式”服务平台来维护我国高新技术企业在国外发展经营的合法权益,消除国外贸易市场的不合理限制对我国高新技术企业的影响。

主要参考文献:

[1]政府在高新技术企业发展中的作用[J].市场观察,2000(09):100-101.

[2]崔劲松.促进高新技术发展的税收对策研究[D].清华大学,2002.

[3]晁毓山.税赋过重不利创新 相关政策亟待细化[N].中国高新技术产业导报,2006-04-24(A04).

[4]李映洲,陈凤丽,房亮.鼓励高新技术企业发展的税收优惠政策研究[J].财会研究,2009(09):16-18.

[5]谭光荣,黄慧.新企业所得税法的税收激励效应——基于我国上市高新技术企业的实证分析[J].财政研究, 2010(04):24-27.[6]管理.高新技术企业税收优惠政策及实施效果研究[D].大连海事大学,2015.

[7]雷根强,郭玥.高新技术企业被认定后企业创新能力提升了吗 ——来自中国上市公司的经验证据[J].财政研究,2018(09):32-47.[8]杨国超,芮萌.高新技术企业税收减免政策的激励效应与迎合效应[J].经济研究,2020,55(09):174-191.

[9]张冰心.新时期下高新技术企业发展问题研究[J].华东科技,2022(01):114-116.

[10]张丹.高新技术企业税收优惠政策探析[J].中国市场,2022(04):47-48.

[11]杨希.高新技术企业税收优惠政策探究[J].企业科技与发展,2021(12):10-12.

[12]黄绣娟.促进高新技术企业发展的税收优惠政策评价研究[J].江苏商论,2021(09):88-90.

[13]李雪筠,郭峰.促进我国高新技术企业发展的税收优惠政策研究[J].经济论坛,2021(09):128-136.

[14]薛薇,张嘉怡.高新技术企业税收优惠政策完善路径研究[J].税务研究,2021(07):52-59.

[15]李世明.完善我国高新技术企业税收优惠政策研究[J].行政事业资产与财务,2020(05):56-59+76.

[16]廖玲.探讨高新技术企业的税收筹划[J].商讯,2021(32):95-97.

[17]陈晓敏,张哲源.高新技术企业纳税筹划[J].合作经济与科技,2021(21):144-145.

[18]朱丽冬.高新技术企业税务筹划研究[J].全国流通经济,2021(29):163-165.

[19]李珊珊.促进中小企业自主创新的财税政策研究[D].湖南大学, 2007.

[20]邓戎.以生物制药为例的高新技术企业税收优惠效应的实证分析[D].湖南大学,2011.

[21]赵隆昌,岳毅然,徐雄伟.Tax Preference, Policy Incentive and Enterprise Innovation—Based on the Development Status of China’s New Energy Vehicle Industry[J].社会科学前沿,2021,10(04):989-995.

[22]Ghazinoory Sepehr,Hashemi Zahra.Do tax incentives and direct funding enhance innovation input and output in high-tech firms [J].The Journal of High Technology Management Research,2020,32(1):100394.

[23]Yafeng Hu, Weiguang Ju, Ke Gao.The Review of the Impact of the Tax Incentive Policies and Fiscal Policies on R & D at the Firm Level[J]. International Journal of Economics, Finance and Management Sciences,2019,7(1):1-5.

责编:险峰