基于“层次分析+模糊综合评价”方法的智能财税人才培养教学改革成效评价研究

2024-09-25 00:00:00苏梅

财务管理研究 2024年9期

摘要:智能财税时代背景下,高职院校财会职业教学改革成效不仅关系到高职院校智能财税人才培养的成效,也关系到未来财会行业转型升级的人才资源动力。如何建立一套科学有效的教学改革成效评估方法,对智能财税人才培养教学改革成效进行科学、有效地分析是研究的重点问题。通过建立层次分析法和模糊综合评价方法相融合的研究手段,构建了智能财税人才培养教学改革框架,并针对广西金融职业技术学院智能财税人才培养教学情况进行评价分析,希望为高职院校构建同类教学改革评价体系提供一定理论借鉴和方法参考。

关键词:层次分析;模糊综合评价;智能财税;人才培养;教学改革

0 引言

我国的高职院校是完善国家职业教育体系、提升专业高职人才质量的重点教育机构。在国家教育改革创新的发展过程中,如何进一步提升高职院校教育质量、有效推动职业教育发展是当前亟待解决的重点问题之一。2019年12月,国务院印发《国家职业教育改革实施方案》(业内称“职教20条”)中明确提出建立职业教育成效评价体系,加强对职业院校培训成效的评估,建立职业教育成效年度报告制度,并将报告内容向社会公开。教学改革成效评价是高职院校教学改革的重要环节,其目的是通过对教改效果的评价,来掌握教改的效率、效益及效果等信息,从而为提高职业教育教改效果,制定和改进教改措施提供依据[1]。然而遗憾的是,当前我国许多高职院校忽视了教学改革的效果评价,对于所采取的教学改革评价结果的利用率不高。其主要问题是缺乏一套具有科学性、系统性、有效性和统一性的教学评价体系。如何选择合适的教学改革成效评价技术和评价方法尤为关键。在智能财税成为财会行业发展趋势的大背景下,社会对于智能财税人才的需求日益增加。高职院校财会类院校作为为社会培养智能财税人才的“主阵地”,也需要有效提升智能财税人才培养的教学水平[2]。本文基于“层次分析+模糊综合评价”方法重点分析智能财税人才培养教学改革成效。通过构建智能财税人才培养教学改革评价框架,使用层次分析法设立智能财税人才培养教学改革层级指标。同时,使用模糊综合评价法对广西金融职业技术学院智能财税人才培养教学情况进行评价。研究结果对于深化高职院校教学改革成效评价理论、分析和提升智能财税人才培养教学改革实效具有其重要的实践意义。

1 高职院校智能财税人才培养教学改革面临的困境

高职院校人才培养教学改革是深化国家教育体系、革新人才培养方法的重点策略之一。当前,在推行智能财税人才培养教学改革方面,仍面临一系列的阻力。

1.1 教学改革评价标准缺乏特殊性

随着高职院校对于人才培养教学改革研究的不断深入,如何有效地进行教学改革成效评价是学者们研究的重点问题之一。尽管当前大量学者已经开展了高职院校人才培养教学改革的理论研究和实践分析,但是由于不同专业的教育重点、教育方向和教育方法各有不同,导致不同专业在研究范式等方面研究理念出现了一定的偏差[3-4]。虽然大量学者针对不同专业方向已经逐步开展了人才培养教学改革评价的研究,当前仍缺乏针对智能财税人才培养教学改革的评价统一标准,无法保证在普适的研究框架内兼顾特殊性[5]。

1.2 教学改革评价存在认知偏差

我国的高职院校不仅是学术组织,也是科层组织。这就意味着在高校院校内部存在着二元化的权力机构。在进行智能财税人才培养教学改革评价时,不仅有学术人员参与评价标准的制定,也存在作为科层组织权利代表的行政人员。尽管高职院校的行政人员缺乏一定的学术理论水平,但却承担着人才培养教学评价的主要组织责任。由于学术人员和行政人员对于教学改革评价的目的、过程和结果存在一定的认知偏差,导致在实施智能财税人才培养教学改革评价时,其结果存在一定的偏离[6]。

1.3 教学改革评价存在主观偏差

随着研究意识的不断增加,智能财税人才培养教学改革的评价主体不再局限于教师和企业管理者两方面,也将学生的评价加入研究中来。但是如何保证学生对于智能财税人才培养教学改革的客观性和有效性、减少在实地调研过程中的主观影响仍是需要需要解决的重点问题[7-9]。在部分学校,存在调研过程浮于形势、偏离初心等问题。学生在填写教学评价时,也存在将自身喜恶情绪加诸其中等问题,极大地影响了智能财税人才培养教学改革评价的结OBwucV7tncLDfzfhgE8KtiP4IkkDkQAcXfT+DPBJRGI=果。

1.4 教学改革评价缺乏长效机制

在智能财税人才培养教学改革评价的过程中,社会无疑也是重要的一个部分。高职院校教学质量和人才素质的最终结果,也需要社会进行最终的考核和衡量。当前,尽管部分高职院校已经将社会因素添加至教学改革评价中去,并引入以企业为代表的社会组织形式。一方面,高职院校在这样的社会关系中,仍处于较为弱势的地位,无法提升企业参与智能财税人才培养教学改革评价的积极性,也无法形成与企业联动的长效机制[10];另一方面,企业对于高职院校培养的智能财税人才多以在日常工作中的能力和素养作为衡量标准,缺乏参与高职院校教学改革评价的热情。这样导致在智能财税人才培养教学改革评价过程中,缺乏企业方面的参与,缺失企业实践水平方面的评价标准。

2 构建“层次分析+模糊综合评价”方法的重要意义

伴随着智能经济时代的到来,财会行业急需大量具有丰富理论和实践经验的智能财税人才,对于人才在大数据、云计算、区块链、物联网、人工智能等方面的应用能力也提出了新的要求[11-12]。作为我国培育财会职业人才的重要基地,高职院校也必须担负起培育智能财税人才的责任。然而,尽管我国许多高职院校纷纷开展教学改革,加强对智能财税人才的培养,创新运用了各种智能财税人才培养的实践措施,但截至目前仍没有一套相关的智能财税人才培养教学改革的评价方法和评价体系。这也导致无法对高职院校智能财税人才培养教改成效做出检验和评判[13]。在教育学领域,层次分析和模糊综合评价方法也常常被运用于高等教育教学政策效果、课程改革成效等评价领域,显示出其广阔的应用前景[14-15]。把层次分析和模糊综合评价方法结合并引入高职院校智能财税人才培养教改成效评价领域,可以丰富教学改革成效的评价方法理论,充实高职院校教改评价方法体系,具有其重要的现实意义。

3 高职院校智能财税人才培养教学改革“层次分析+模糊综合评价”体系的构建

为科学且有效地分析高职院校智能财税人才培养教学改革实际情况,将重点构建基于“层次分析法+模糊综合评价法”的高职院校智能财税人才培养教学改革成效评价指标体系。

3.1 “层次分析+模糊综合评价”体系的构建方法

3.1.1 层次分析法

层次分析法是美国学者萨蒂提出的权重决策分析方法[16]。其主要方法是将复杂的多目标问题转化为一个总目标,并逐步分解为逐步递减的层次结构。通过计算不同层次指标的权重指标来实现整体方案的优化决策。该方法兼具实用性和灵活性的优点。因其决策过程简洁明了、方法简单,应用较为广泛。

3.1.2 模糊综合评价方法

模糊综合评价法是基于模糊数学工具开展的评价方法。该方法将评价对象视为一个模糊集合,并使用隶属度函数来对评价对象受到的影响进行整体评价。该方法相对简单,能够对较复杂的对象进行系统性的评价,评价效果良好。

3.1.3 “层次分析+模糊综合评价”方法

对于高职院校智能财税人才培养教学评价,将结合层次分析法和模糊综合评价法来构建“层次分析+模糊综合评价”体系的评价方法。第一,使用层次分析法建立递阶层次结构模型并构建两两比较判断矩阵,来计算不同层次指标的权重指标;第二,使用模糊综合评价法来对广西金融职业技术学院智能财税人才培养教学情况进行评价。综合地运用层次分析法和模糊综合评价法能够结合两种科学方法的优点,有效提升教学评价结果的准确性和有效性。

3.2 高职院校智能财税人才培养教学改革评价体系的构建

3.2.1 教学改革评价体系框架的构建

在教学改革评价体系框架的构建中,重点考虑了当前学术界关于智能财税背景下高职院校职业教育改革的热点,如高职会计人才职业教育模式与“1+X”证书制度改革试点融合、智能财税背景下高职会计人才职业素质培养和课程重构方面等方面[17-19]。比如,在高职会计人才职业教育与“1+X”证书制度改革试点方面,将“1+X”证书制度融入日常教育,重点提升智能财税人才的教育水平和教学质量[20]。在财会人才智能财税职业素质培养方面,应将重点考察高职财会人才智能财税自主学习能力、智能财税风险管控能力、智能财税信息处理能力的培养,以及依赖“大智移云”等技术提升高职院校人才的实践能力和实践水平[21]。

从已有的研究来看,教学改革评价体系框架的构建应建立效果导向的高职院校教学改革评价模式可以较为全面、系统地评估高职院校教学改革的成效。高职院校智能财税人才教学改革的评价指标的选择必须能够全面地反映教学改革效果。评价体系的所选指标必须全面反映高职院校在“互联网+现代学徒制”教学模式改革、智能财税“1+X”证书制度和“学分银行”制度改革、“育、训、服”三维融合的智能财经实训基地建设、智慧财税一体化虚拟实训平台开发、“三课三化”的线上课程资源体系建设、智能财税“双师型”师资建设、社会服务情况。

3.2.2 具体评价指标的确立

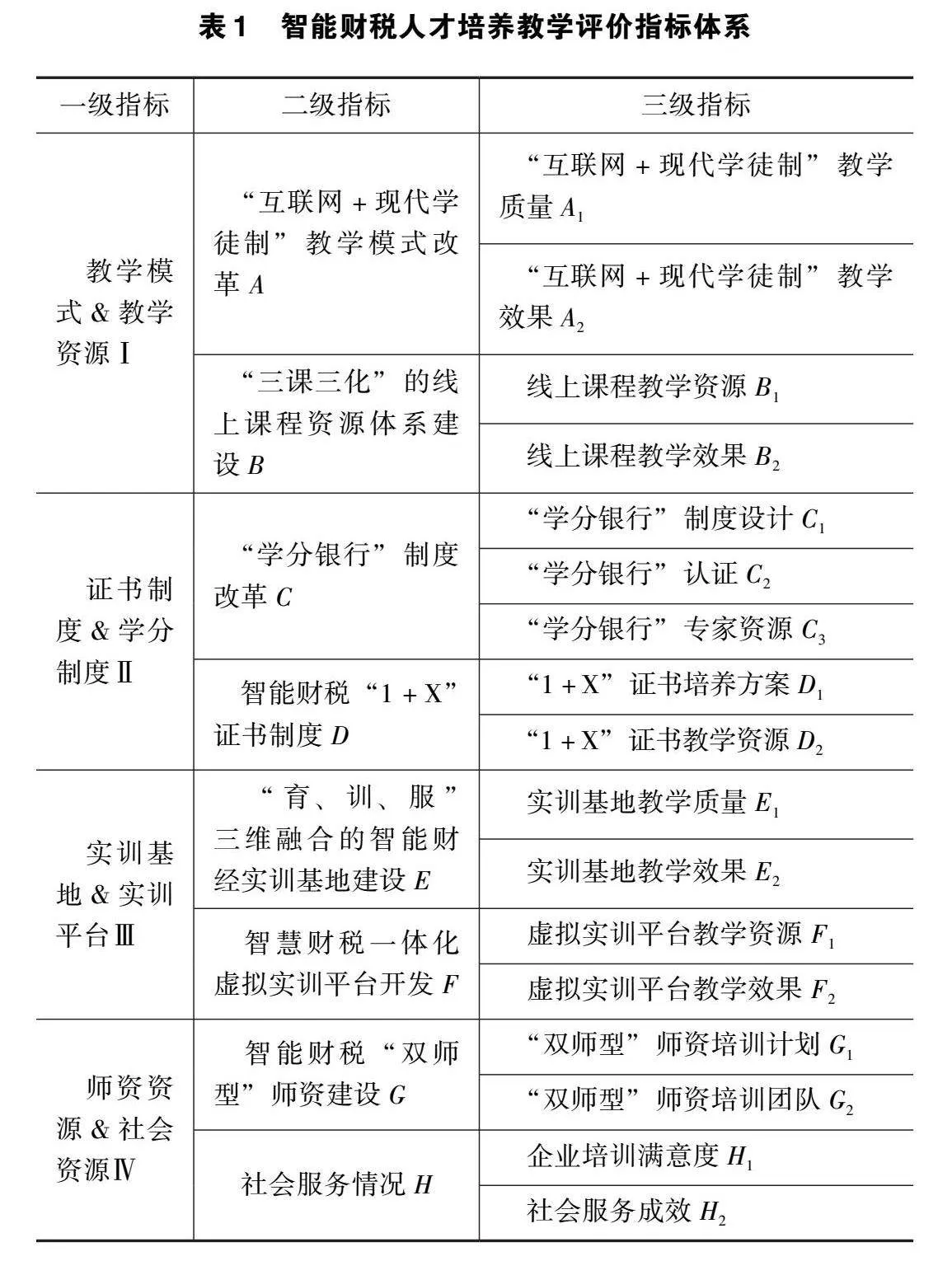

高职院校智能财税人才教学改革具体评价指标的确立必须能够全面地反映教学改革效果。在确定了评价指标框架之后,本课题组将进一步构建高职院校智能财税人才培养教学改革成效评价指标体系。第一,组织专家、学者对高职院校智能财税人才培养教学改革各方面的举措建立相对应的评价指标,通过头脑风暴法和德尔菲法来初步建立和筛选适合评价智能财税人才改革的相关指标。第二,将初步建立的教学改革成效评价指标体系向相关合作单位、政府合作部门等进行意见征询,了解和收集这些相关方对于评价指标体系的意见,进一步增加或者剔除不适宜的评价指标,并最终确定高职院校智能财税人才培养教学改革成效评价指标。本文从4个维度来建立智能财税人才培养教学体系的评价体系,见表1。

4 基于“层次分析+模糊综合评价”的分析

采用层次分析法确定各层指标的权重,采用模糊综合评价方法开展定量分析,对广西金融职业技术学院智能财税人才培养教学情况进行评价。

4.1 运用层次分析法确定指标权重

4.1.1 构造判断矩阵及评分

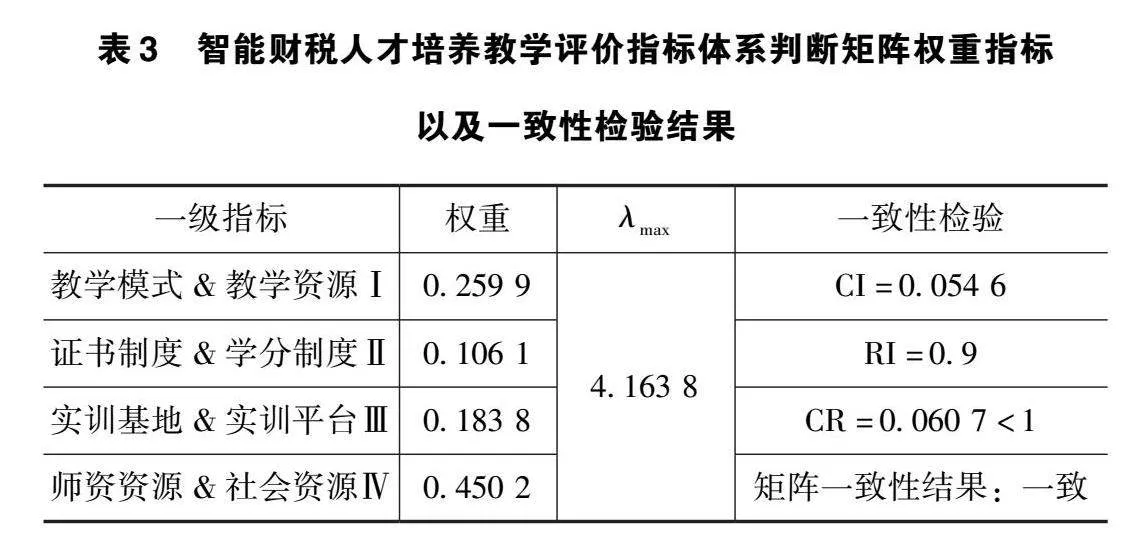

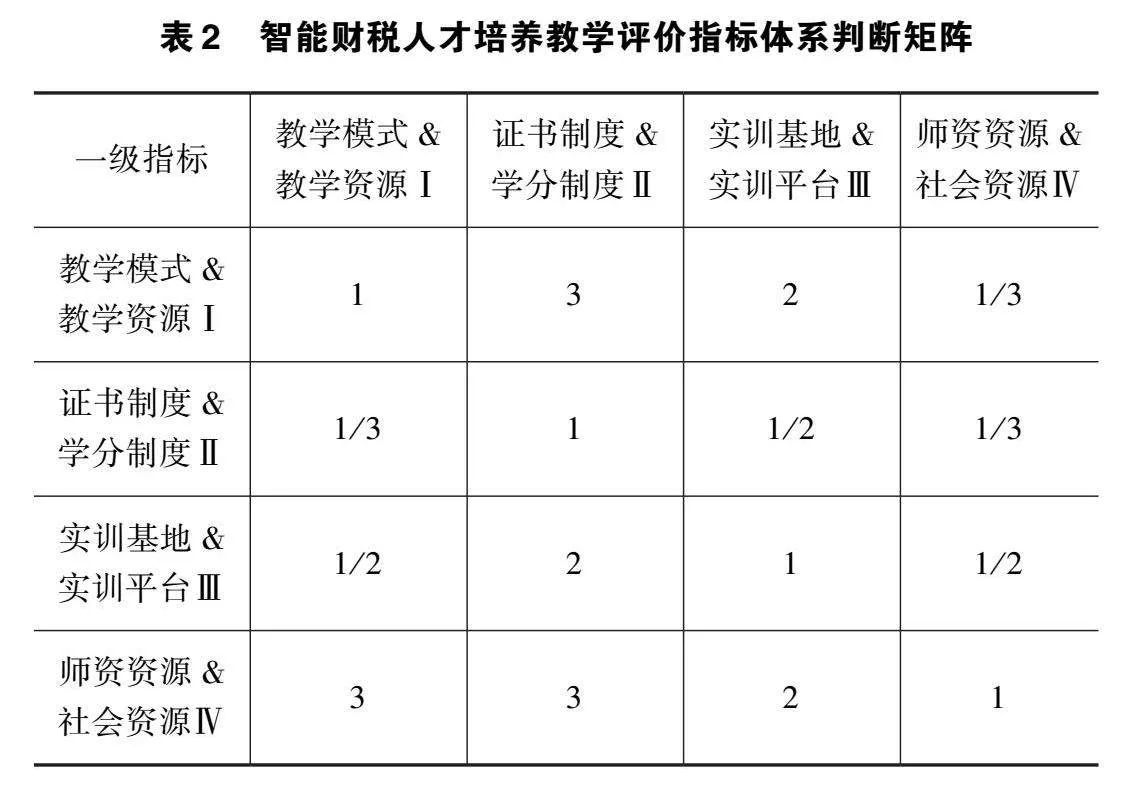

将表1智能财税人才培养教学评价指标体系分成3层递阶层次结构。依据层次分析法的原理,邀请各方评价主体代表共计10位专家设置评价指标的权重,最终构建高职院校智能财税人才培养教学改革成效评价指标判断矩阵。构建后的一级指标判断矩阵见表2。

4.1.2 指标权重的计算及一致性检验

首先,对智能财税人才培养教学评价指标体系中各个指标的权重进行计算。为保证体系内不同指标的一致性,将进行一致性指标检验[22]。公式为

CR=CIRI(1)

式中,RI为随机一致性指标,其数值从矩阵阶数表中查询;CI为判断矩阵一致性指标,计算公式为

CI=λmax-nn-1(2)

式中,λmax为最大特征根;n为矩阵阶数。

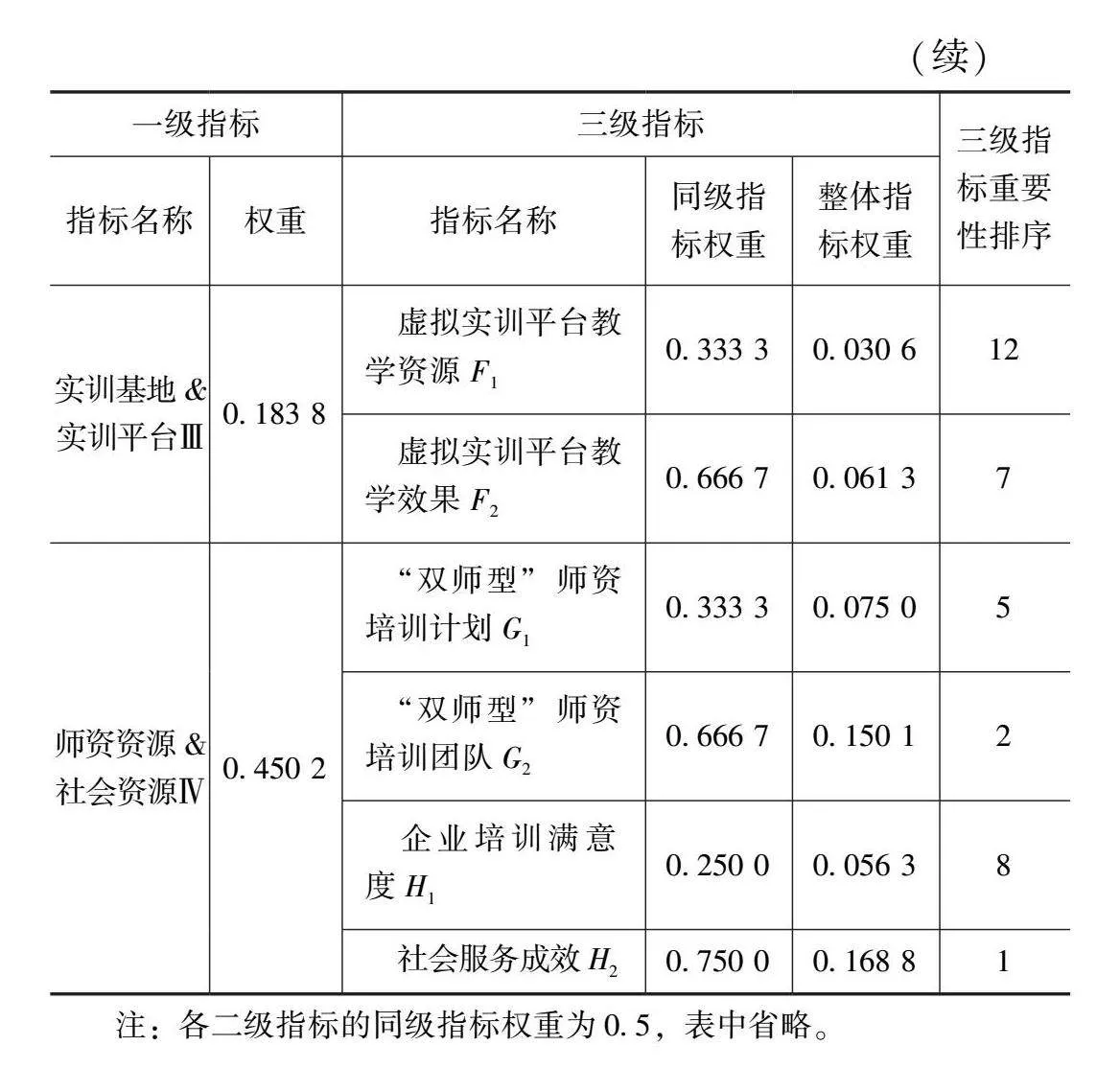

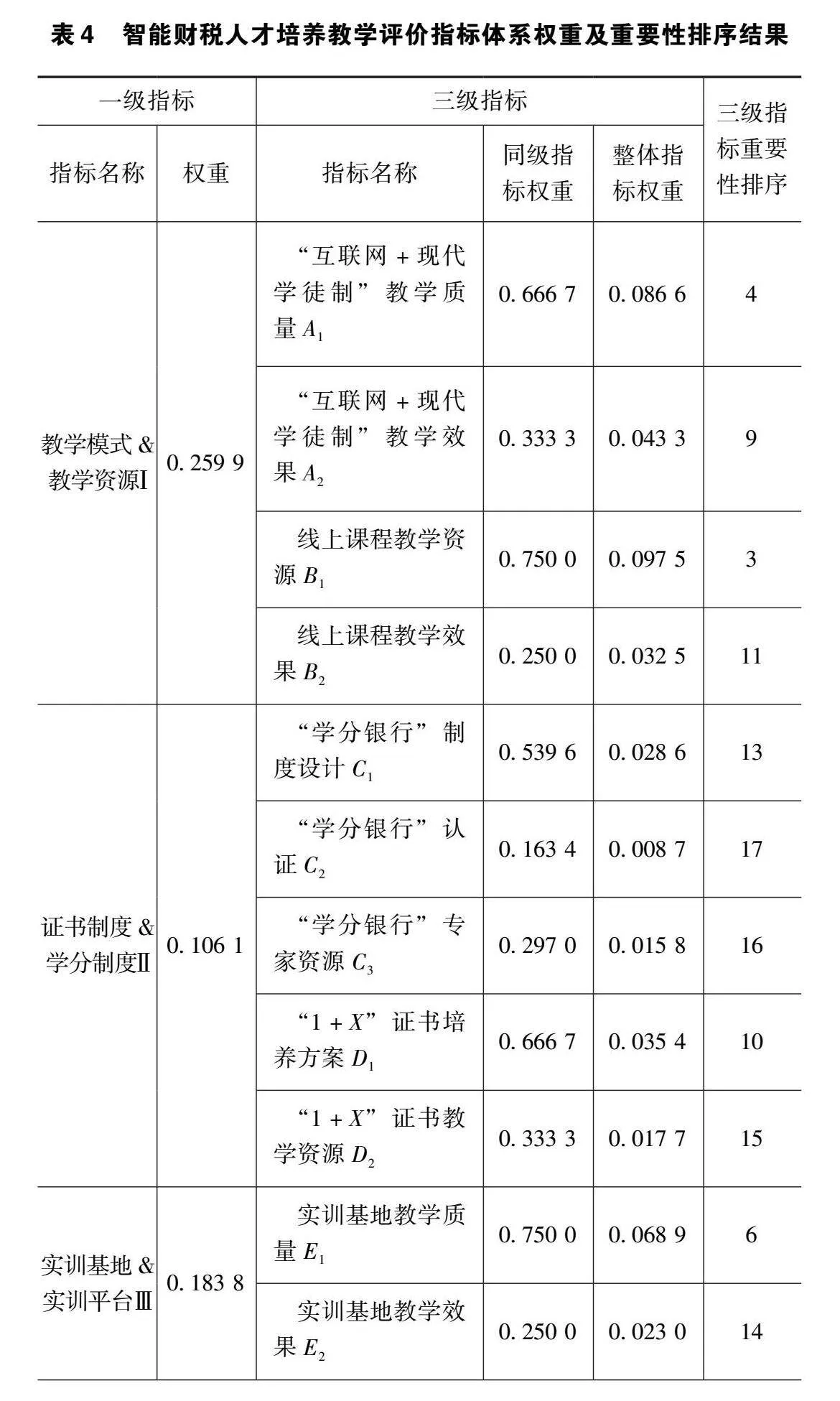

智能财税人才培养教学评价指标体系判断矩阵权重指标及一致性检验结果见表3。从计算结果可以发现,CR值为0.060 7,小于1,该判断矩阵顺利通过了一致性检验。依据同样计算方法,可计算出三级指标的同级指标权重和整体指标权重,并对三级指标的重要性进行排序,结果见表4。

4.2 模糊综合评价定量分析

4.2.1 构建评价因素集和评语集

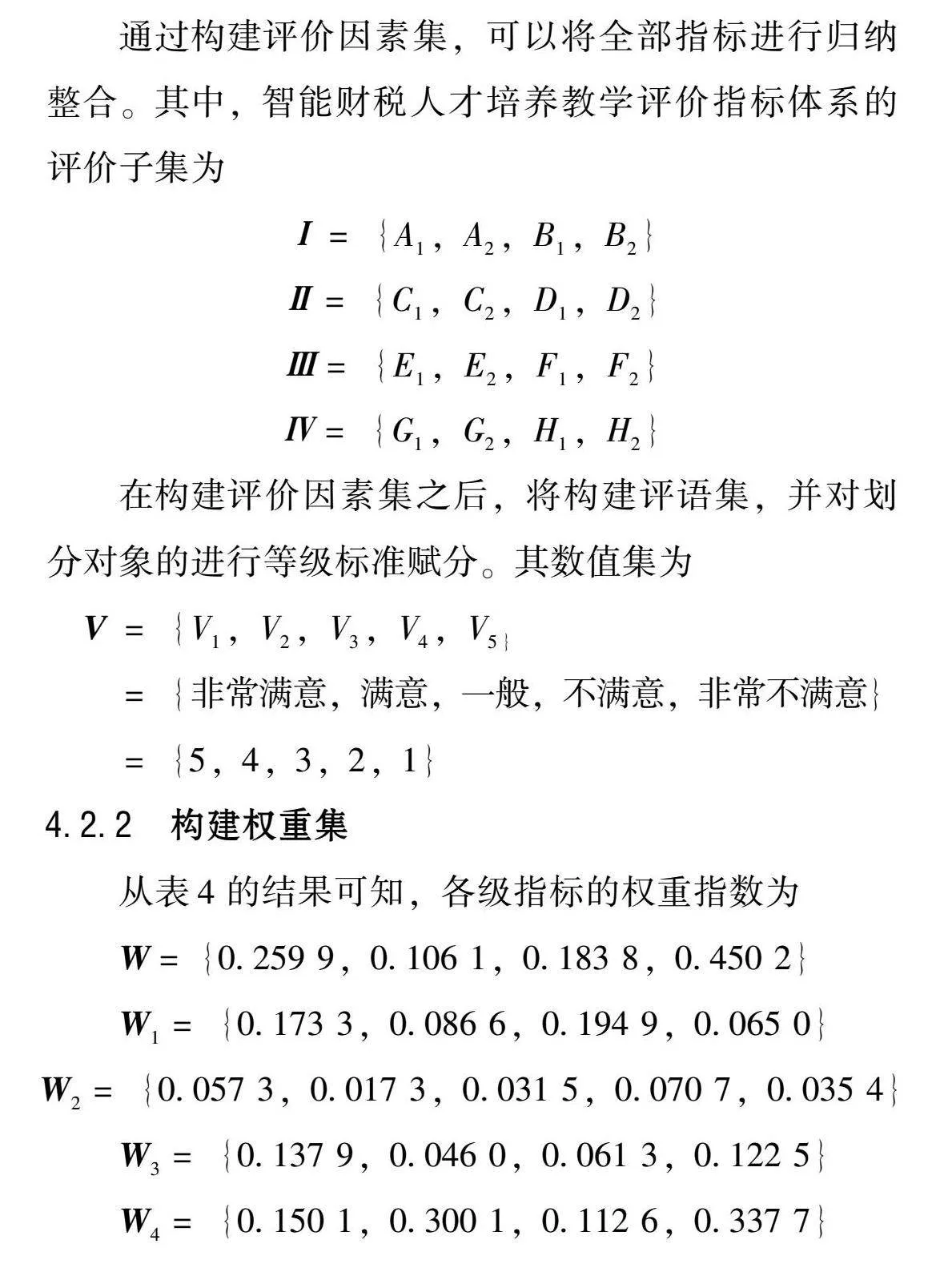

通过构建评价因素集,可以将全部指标进行归纳整合。其中,智能财税人才培养教学评价指标体系的评价子集为

Ⅰ={A1,A2,B1,B2}

Ⅱ={C1,C2,D1,D2}

Ⅲ={E1,E2,F1,F2}

Ⅳ={G1,G2,H1,H2}

在构建评价因素集之后,将构建评语集,并对划分对象的进行等级标准赋分。其数值集为

V={V1,V2,V3,V4,V5}={非常满意,满意,一般,不满意,非常不满意}

={5,4,3,2,1}

4.2.2 构建权重集

从表4的结果可知,各级指标的权重指数为

W= {0.259 9,0.106 1,0.183 8,0.450 2}

W1={0.173 3,0.086 6,0.194 9,0.065 0}

W2={0.057 3,0.017 3,0.031 5,0.070 7,0.035 4}

W3={0.137 9,0.046 0,0.061 3,0.122 5}

W4={0.150 1,0.300 1,0.112 6,0.337 7}

4.2.3 构建隶属度矩阵和模糊关系矩阵

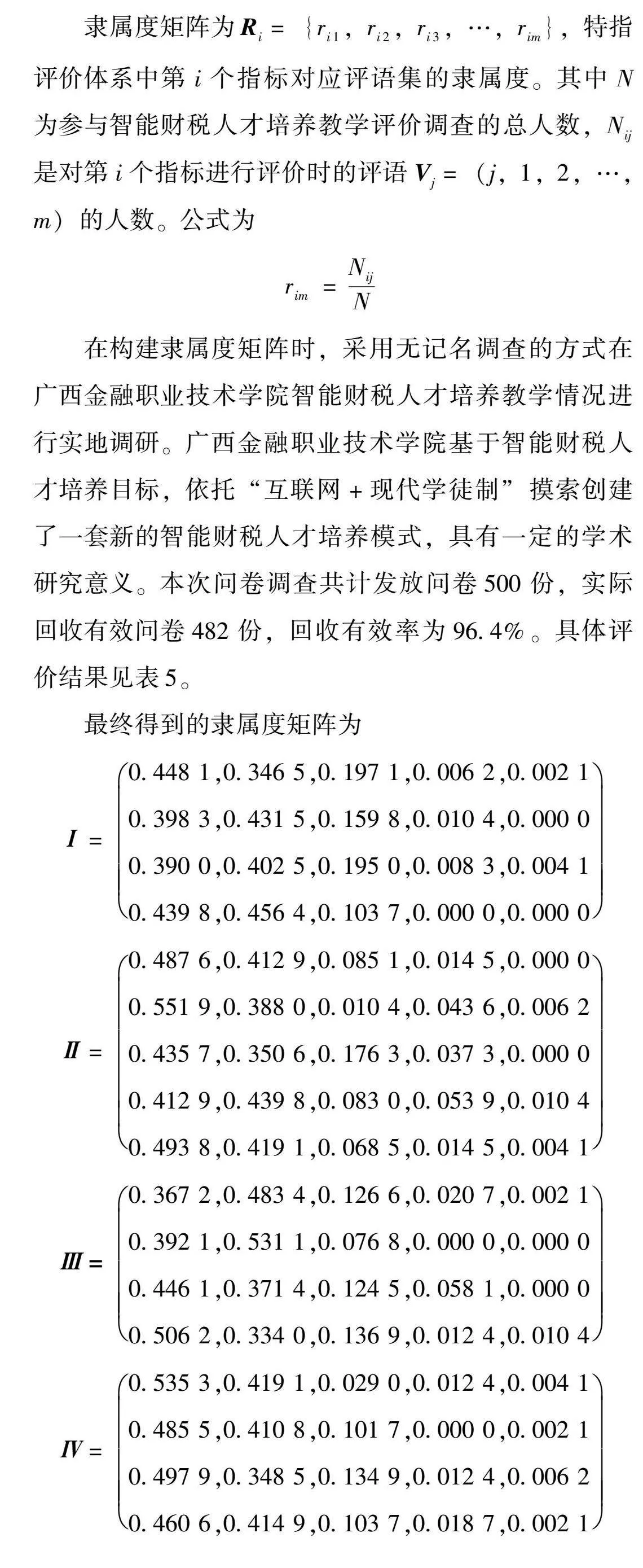

隶属度矩阵为Ri={ri1,ri2,ri3,…,rim},特指评价体系中第i个指标对应评语集的隶属度。其中N为参与智能财税人才培养教学评价调查的总人数,Nij是对第i个指标进行评价时的评语Vj=(j,1,2,…,m)的人数。公式为

rim=NijN

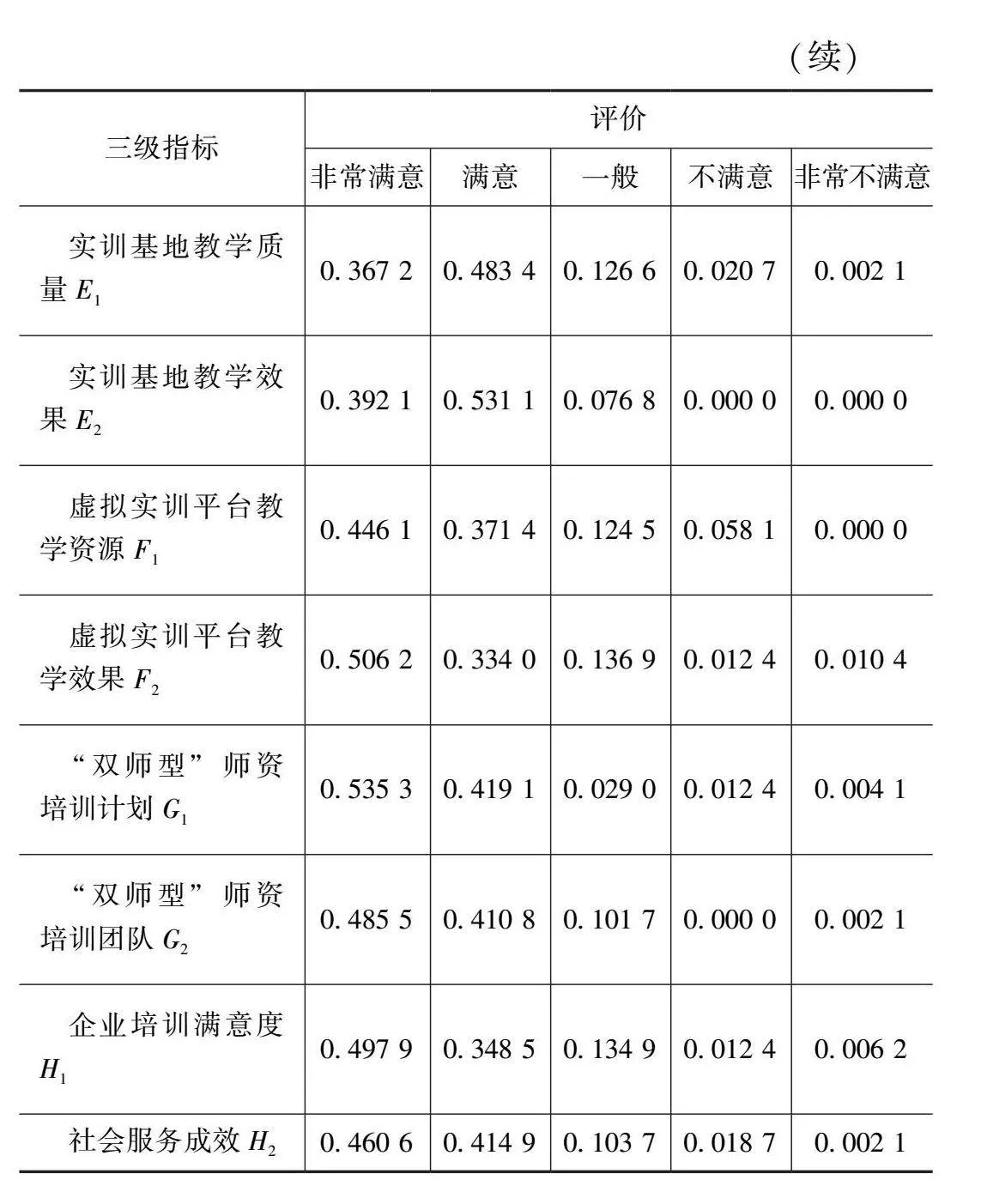

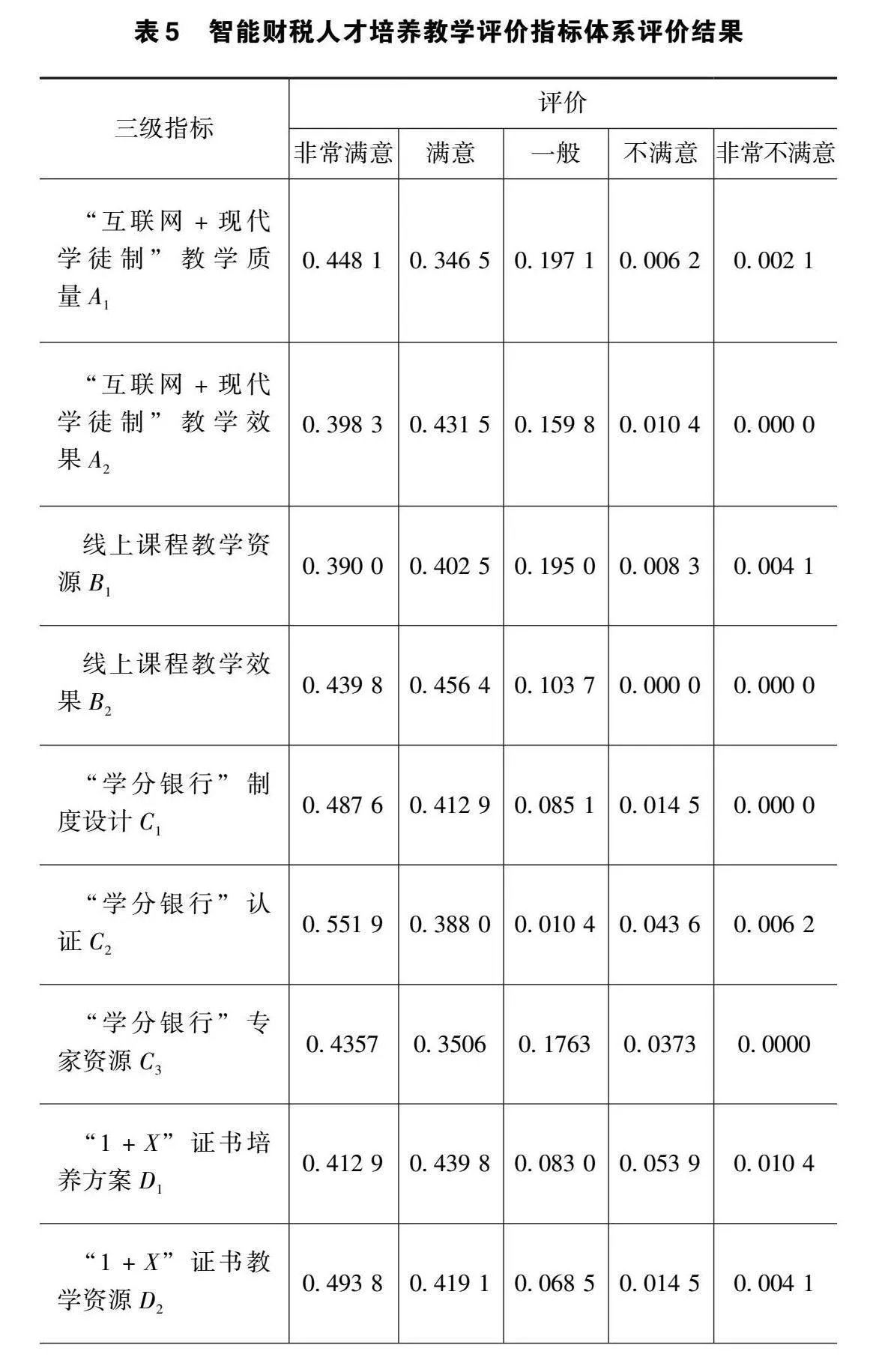

在构建隶属度矩阵时,采用无记名调查的方式在广西金融职业技术学院智能财税人才培养教学情况进行实地调研。广西金融职业技术学院基于智能财税人才培养目标,依托“互联网+现代学徒制”摸索创建了一套新的智能财税人才培养模式,具有一定的学术研究意义。本次问卷调查共计发放问卷500份,实际回收有效问卷482份,回收有效率为96.4%。具体评价结果见表5。

最终得到的隶属度矩阵为

Ⅰ=

0.448 1,0.346 5,0.197 1,0.006 2,0.002 1

0.398 3,0.431 5,0.159 8,0.010 4,0.000 0

0.390 0,0.402 5,0.195 0,0.008 3,0.004 1

0.439 8,0.456 4,0.103 7,0.000 0,0.000 0

Ⅱ=

0.487 6,0.412 9,0.085 1,0.014 5,0.000 0

0.551 9,0.388 0,0.010 4,0.043 6,0.006 20.435 7,0.350 6,0.176 3,0.037 3,0.000 0

0.412 9,0.439

8,0.083 0,0.053 9,0.010 4

0.493 8,0.419 1,0.068 5,0.014 5,0.004 1

Ⅲ=0.367 2,0.483 4,0.126 6,0.020 7,0.002 10.392 1,0.531 1,0.076 8,0.000 0,0.000 0

0.446 1,0.371 4,0.124 5,0.058 1,0.000 00.506 2,0.334 0,0.136 9,0.012 4,0.010 4

Ⅳ=0.535 3,0.419 1,0.029 0,0.012 4,0.004 10.485 5,0.410 8,0.101 7,0.000 0,0.002 10.497 9,0.348 5,0.134 9,0.012 4,0.006 20.460 6,0.414 9,0.103 7,0.018 7,0.002 1

将隶属度矩阵与权重集W进行复合运算,可得到智能财税人才培养教学评价指标体最终综合模糊关系评估矩阵

P= {0.455 0,0.406 6,0.121 0,0.014 1,0.003 2}

该矩阵说明广西金融职业技术学院智能财税人才培养教学评价结果有45.5%的可能为“非常”,有40.66%的结果可能为“满意”,有12.10%的可能为“一般”,有1.41%的可能为“不满意”,有0.32%的可能为“非常不满意”。依据最大隶属度原则,在5个评价等级结果中,0.455 0>0.406 6>0.121 0>0.014 1>0.003 2,因此,广西金融职业技术学院智能财税人才培养教学的综合评判结果为“非常满意”。

5 结语

本文旨在科学且有效地分析当前我国高职院校智能财税人才培养教学改革实际情况。在分析和回顾多位学者研究资料的技术上,使用“层次分析+模糊综合评价”的方法,建立高职院校智能财税人才培养教学改革评价体系。在建立高职院校智能财税人才培养教学改革框架和实际指标的基础上,采用层次分析法确定各层指标的权重。随后,使用模糊综合评价方法开展定量分析。在实地调研中,采用无记名调查的方式在广西金融职业技术学院智能财税人才培养教学情况进行问卷调查。结果发现,广西职业技术学院智能财税人才培养教学的综合评判结果为“非常满意”。

结合智能财税人才培养教学体系的建立过程和模糊综合评价结果,建议从以下3个方面提升高职院校人才培养教学实效。

首先,应以教学质量为导向,从教学方法、教学制度、教学内容等多方面入手,提升教学改革实效。比如,继续深化“互联网+现代学徒制”教学模式改革、落实智能财税“1+X证书”制度和“学分银行”制度改革等[23]。

其次,应进一步丰富学生的学习体系,通过线上、线下相融合的多元化教育方法提升学生的理论知识水平和社会实践能力[24]。比如,进一步推动“育、训、服”三维融合的智能财经实训基地建设、智慧财税一体化虚拟实训平台开发和“三课三化”的线上课程资源体系建设,将新媒体教育平台和多媒体技术引进到智能财税人才的培养中去。

最后,要重点提升师资队伍建设,加强与社会和企业对接。只有这样,才能从多角度、多方向了解当前人才培养的重点方向和实际需求,建立智能转型时代社会、企业及学校一体化协同的人才培养教学体系[25-26]。

参考文献

[1]吴静.如何做好高职院校教研教改工作:评《高职教育教学改革》[J].中国教育学刊,2018(1):132.

[2]史娜,张茂刚.人工智能时代高职专业现代化建设[J].教育与职业,2021(8):52-57.

[3]赵馨蕊,周雨青,瞿林云.大学物理MOOC教学质量评价指标体系的建构[J].东南大学学报(哲学社会科学版),2017,19(S2):163-168.

[4]刘细发,邓庆山.基于模糊层次分析法的项目牵引式教学评价研究:以《网页设计与制作》课程为例[J].职教论坛,2017(32):62-66.

[5]周守亮,唐大鹏.智能化时代会计教育的转型与发展[J].会计研究,2019(12):92-94.

[6]张新民.中国现代高等职业教育的发展分期和问题反思[J].高教发展与评估,2020,36(1):28-35.

[7]张仪.高职院校会计学专业财税一体化课程建设与实践[J].山西财经大学学报,2022,44(S1):158-160.

[8]徐小惠.业财融合视角下管理会计课程特色教学研究与实践[J].财务管理研究,2023(1):70-77.

[9]张蔚虹,李玉梅,王倩.基于STEM的“双融合”会计学一流课程体系构建与实施路径研究:以西安电子科技大学为例[J].财务管理研究,2022(10):55-61.

[10]王宇佳.当代高职院校的会计教育教学改革[J].山西财经大学学报,2022,44(S1):155-157.

[11]陈海雯.“大智云移区”背景下高职会计专业课程改革探析[J].中国职业技术教育,2020(17):77-82.

[12]苏梅,林蕊.“大思政”教育观视域下“大数据财务分析”课程思政建设实践探索[J].财务管理研究,2023(10):151-155.

[13]吴让军,简单.智慧财务背景下高职会计专业“三横四纵五层次”人才培养模式探索与实践:以内江职业技术学院为例[J].职业技术教育,2020,41(23):38-42.

[14]张雷洪,叶华龙,孙琳源,等.基于层次分析法的高校教师评价体系研究[J].数字印刷,2019(3):131-142.

[15]陈超群,代飞.数智化时代高职院校管理会计师资能力提升路径研究[J].财务管理研究,2023(9):123-129.

[16]SAATY T L.Decision making with the analytic hierarchy process[J]. International Journal of Services Sciences, 2008,1(1):83-86.

[17] KAUR G,SYAL A .Fuzzy comprehensive evaluation method for higher education[J].International Journal of Enhanced Research in Science Technology & Engineering,2015,4(3):254-263.

[18]刘纯超,周滢,陈彩霞.“1+X证书制度”导向下现代学徒制会计人才培养模式研究:基于“国家职业教育改革实施方案”背景[J].财会通讯,2020(4):165-168.

[19]叶巧艳,郑理惠.基于学习痛点谈中级财务会计课程教学改革[J].财务管理研究,2023(9):130-134.

[20]赖红,李钦,谭旭.1+X证书制度实施的现状分析与改进建议:基于培训评价组织参与的视角[J].职业技术教育,2021,42(30):47-51.

[21]章君.“互联网+”人工智能视域下高职院校会计专业改革研究[J].中国职业技术教育,2019(11):58-63.

[22] RAMLI A A,KASIM S ,FUZZEE M ,et al.Teaching performance evaluation framework:an analytic hierarchy process approach[J].Acta Informatica Malaysia (AIM), 2017,1(1):1-6.

[23]余博.现代学徒制视域下的高职院校专业人才培养模式[J].城市轨道交通研究,2021,24(3):223.

[24]郑梅青,刘舒叶,严玉康.新时代高职会计专业新型育人模式的研究与实践:以上海东海职业技术学院教学改革为例[J].职业技术教育,2021,42(17):25-29.

[25]李慧锋.我国高职院校财务会计专业教育创新教学改革分析:评《财务管理专业与会计学专业教育教学改革研究》[J].中国教育学刊,2016(12):132.

[26]罗福凯.财务管理专业课程设置的解释与探索[J].财务管理研究,2023(4):88-95.

收稿日期:2024-01-17

作者简介:

苏梅,女,1985,硕士研究生,高级经济师,主要研究方向:财会职业教育。