基于全产业链整合的企业并购财务效应分析

2024-09-25 00:00:00史燕丽王霜霜蒋如意冯丽艳

财务管理研究 2024年9期

摘要:以新奥股份全产业链整合并购事件为例,分析其并购后给企业带来的财务效应,研究发现:上游企业新奥股份通过并购下游企业新奥能源,一方面成功构筑了天然气全产业链的新格局,实现了天然气行业上、中、下游全产业链资源的整合;另一方面使新奥股份市场价值与财务绩效都得到显著提升,进一步强化了行业地位,增强了企业竞争力。

关键词:产业链整合;并购;财务效应;新奥股份;新奥能源

0 引言

伴随着中国经济进入全新的发展时期,能源需求节节攀高,推动清洁能源开发利用力度逐步加深。基于“碳中和”的大背景,党的二十大报告提出采取有计划、有步骤的措施实现对最大碳排放量的控制。国家能源局新能源和可再生能源司也指出,中国在推进绿色低碳能源转型方面已经取得了显著的进展,“双碳”目标下的低碳型经济发展模式正在成为“新常态”。能源行业以良好的发展前景吸引了许多投资者,越来越多的企业选择并购优秀的能源公司,以提高市场竞争力,促进未来的可持续发展。2019年,新奥天然气股份有限公司(以下简称“新奥股份”)采用资产置换、股份发行和现金支付等多种方式,成功完成了对下游企业新奥能源的并购,形成了涵盖天然气行业上中下游全产业链的新格局。

并购的主要目的在于获取目标公司的潜在价值,并通过收购该公司来创造更多的附加价值[1]。来成[2]、柳德才和张晨曦[3]认为,在市场经济条件下,企业并购是资源配置与重组的重要途径,也是突破自身发展桎梏的重要手段,财务协同效应能否实现是衡量并购成败的重要指标。Sharma与Ho[4]通过对加拿大1999—2006年并购活动的研究,得出企业股东的财富在并购完成后可能出现恶化趋势,公司并购后的业绩呈下降趋势。而Rani等[5]得出结论,基于协同效应的并购比基于代理驱动的并购能够提供更好的并购后长期绩效。张晓琴[6]发现,尽管在“十二五”期间并购对短期绩效产生了积极影响,但企业在并购后的长期绩效并未达到预期水平。宋丹[7]则认为采取同业并购的方式能够快速扩张企业市场规模,整合企业资源达到技术升级。

由于并购的复杂性和风险性,准确评估并购后的财务效应对企业并购的实施异常重要,基于此,本文全面分析新奥股份基于全产业链整合的并购对企业盈利能力、资产运营和资本配置,以及企业价值的影响,在丰富企业并购财务效应方面研究的同时,以期为其他企业开展产业链整合型并购实践提供有益的参考。

1 新奥股份并购实施方案

1.1 企业简介

新奥股份(股票代码:600803)1994年在上海证券交易所上市,上市之初主要从事农药、兽药的生产与销售。2011年,新奥能源控股有限公司(以下简称“新奥能源”)成为其第一大股东,开始涉足能源及化工领域,2014年和2016年该公司通过收购山西沁水新奥清洁能源有限公司(以下简称“沁水新奥”)和澳大利亚桑托斯公司(Santos)进行煤层气制液化天然气(LNG)布局、海外天然气上游资源拓展,实现了煤化工产业的转型升级。2019年,为整合能源产业链,新奥股份剥离农药和兽药业务,并于2020年完成对能源龙头企业新奥能源的并购,实现了能源行业的全产业链覆盖。

1.2 并购动因

1.2.1 整合上下游平台,提高竞争力

主并企业新奥股份专注于提供清洁能源上游服务,涵盖天然气的生产、销售及能源工程等多个领域;被并购企业新奥能源致力于天然气管道基础设施的投资、建设、运营和管理,同时也涉足能源贸易等下游领域。为应对国内天然气行业的快速发展和变化,新奥股份拟通过并购新奥能源实现全产业链整合,以确保上游资源与下游客户之间的高效协同,从而为下游客户提供更加可靠的上游保障,实现资源在整个供应链内部更高效流动。

1.2.2 打造清洁能源产业链企业,推动能源可持续发展

在进行重大并购之前,新奥股份的主要收入来源涵盖多种业务形式,其主营业务种类繁多,呈现出分散的状态,业务之间缺乏紧密的联系和协同。通过本次并购,一方面有助于提升企业在清洁能源领域的核心竞争力;另一方面公司的经营范围将逐渐扩展至天然气的上、中、下游全产业链,加强业务之间的关联关系和互补性,推动企业可持续发展。

1.2.3 抢占国家油气体制改革先机

在2019年3月19日召开的中央全面深化改革委员会第七次会议上,国家油气管网公司的成立是我国深化经济体制改革、完善现代产权制度建设、优化资源配置、增强经济活力与国际竞争力的重大举措。在激烈的市场竞争中,新奥集团积极采取上下游全产业链业务整合的措施,以应对体制改革的挑战。

1.2.4 发挥协同效应,提升盈利能力

新奥股份在进入能源行业领域后,营收规模与净利润均有较大增长,但与实现目标仍存在一定差距。从经营方面来看,被并购企业新奥能源位于能源行业上游,深耕能源领域已达数年之久,作为行业领军企业,拥有完整的销售网络及巨大的市场潜力,业务遍布全国,新奥股份并购新奥能源后,通过资源整合以期更好地开拓能源领域,并发挥协同效应打造全产业链链条。

1.3 并购实施方案

新奥股份并购新奥能源的实质是新奥集团实际控制人王玉锁基于全产业链的构建对该集团旗下两家上市公司的内部资源整合。2019年,采用资产置换、发行股份和支付现金的组合方式,新奥股份从新奥国际、子公司精选投资控股有限公司(以下简称“精选投资”)两家公司购买了新奥能源32.81%的股权,实现了对新奥能源合并,具体并购方案见表1。

2020年,新奥股份完成标的资产过户。并购完成后,通过并购新奥能源,新奥股份(A)整合了天然气的产、供、销上下游全产业链,并成功转型为A股市场的天然气龙头公司。

2 新奥股份并购的财务效应分析

2.1 并购对新奥股份盈利状况的影响

2.1.1 对收入结构和收入成长性的影响

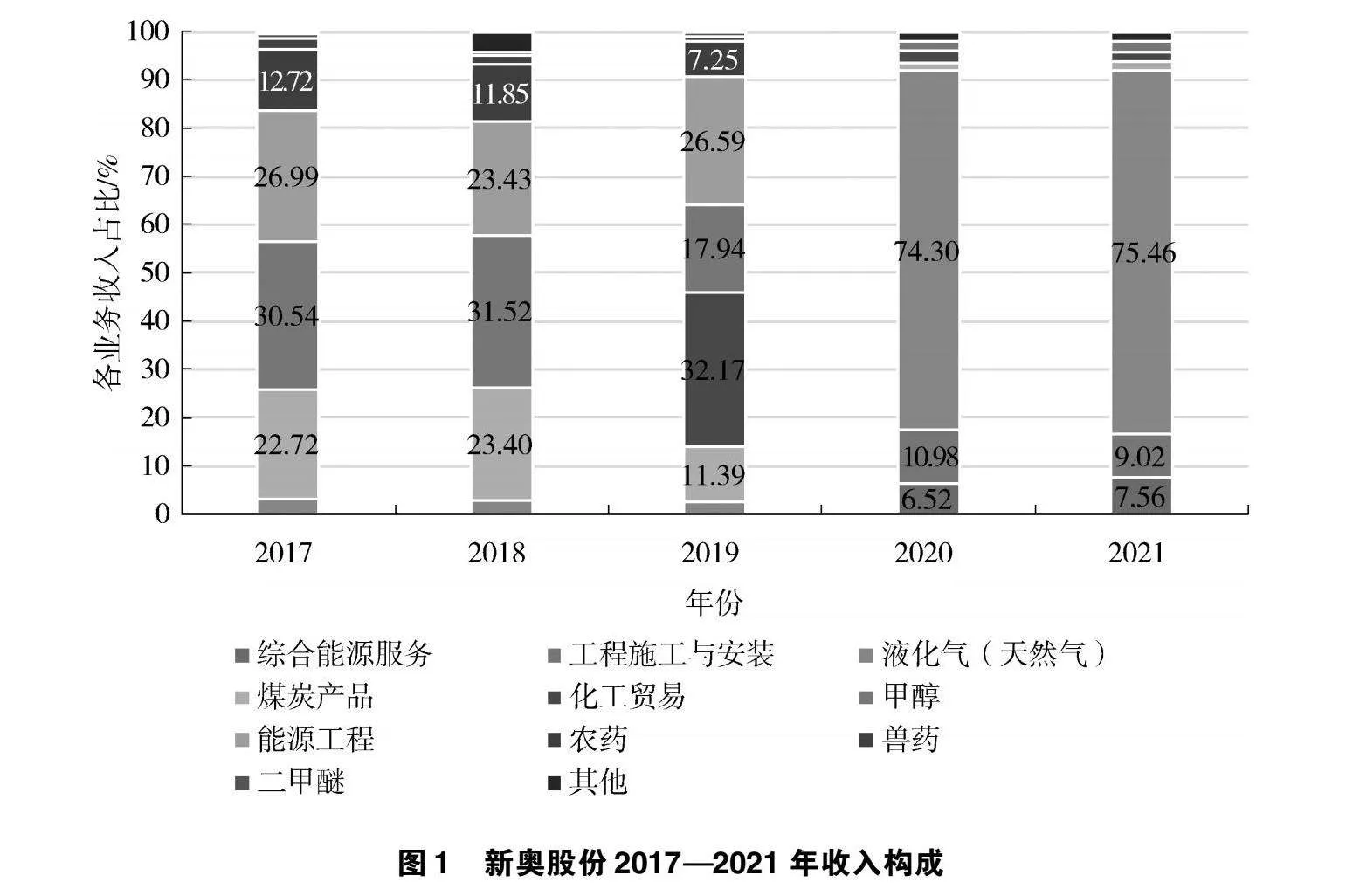

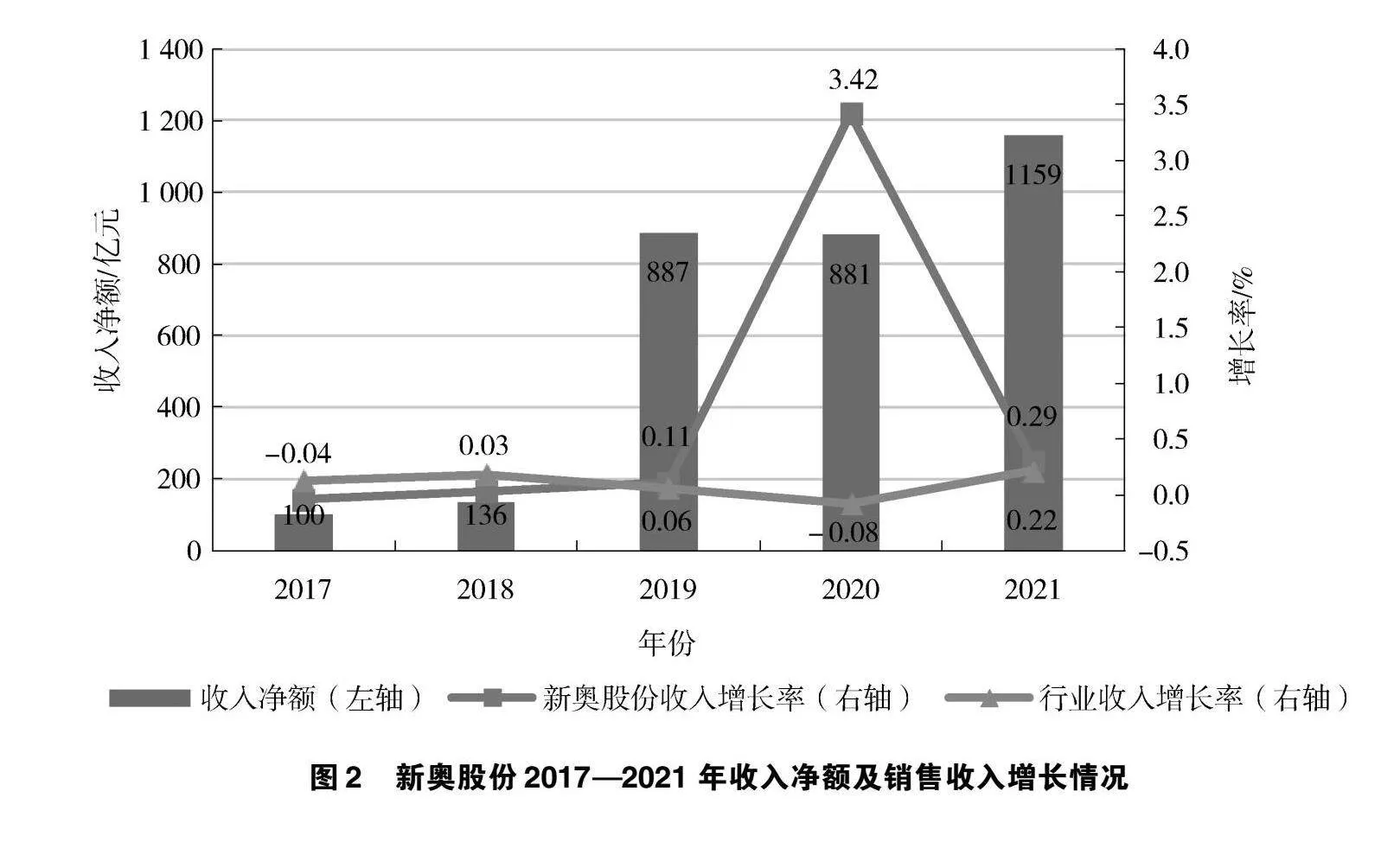

新奥股份2017—2021年收入构成、收入净额及销售收入增长见图1和图2。

从收入构成来看,图1显示新奥股份2019年收入主要来自煤炭产品贸易、能源工程、化工、甲醇销售等领域,2017—2019年各业务占比较均衡,变动比率也较小。完成新奥能源并购后的2020年,新奥股份营收结构发生实质性变化,天然气业务跃升为营收贡献主力军,占比达73.86%;2021年天然气业务仍保持高占比态势,而煤炭产品贸易、能源工程、化工、甲醇销售业务占比则大幅缩减。从图2的收入净额及其增长来看,新奥股份2019年前销售收入虽然一直在增长,但增长速度一直低于行业平均水平,存在增长动力不足的情况。在2019年并购完成后,新奥股份的收入增长能力有所提升,并高于行业平均水平,且随着天然气业务的供气量增加和单价上涨,以及综合能源业务的快速增长,新奥股份2021年的收入更是突破千亿元,可见通过内部产品结构的调整,新奥股份的收入实现了爆发性增长。

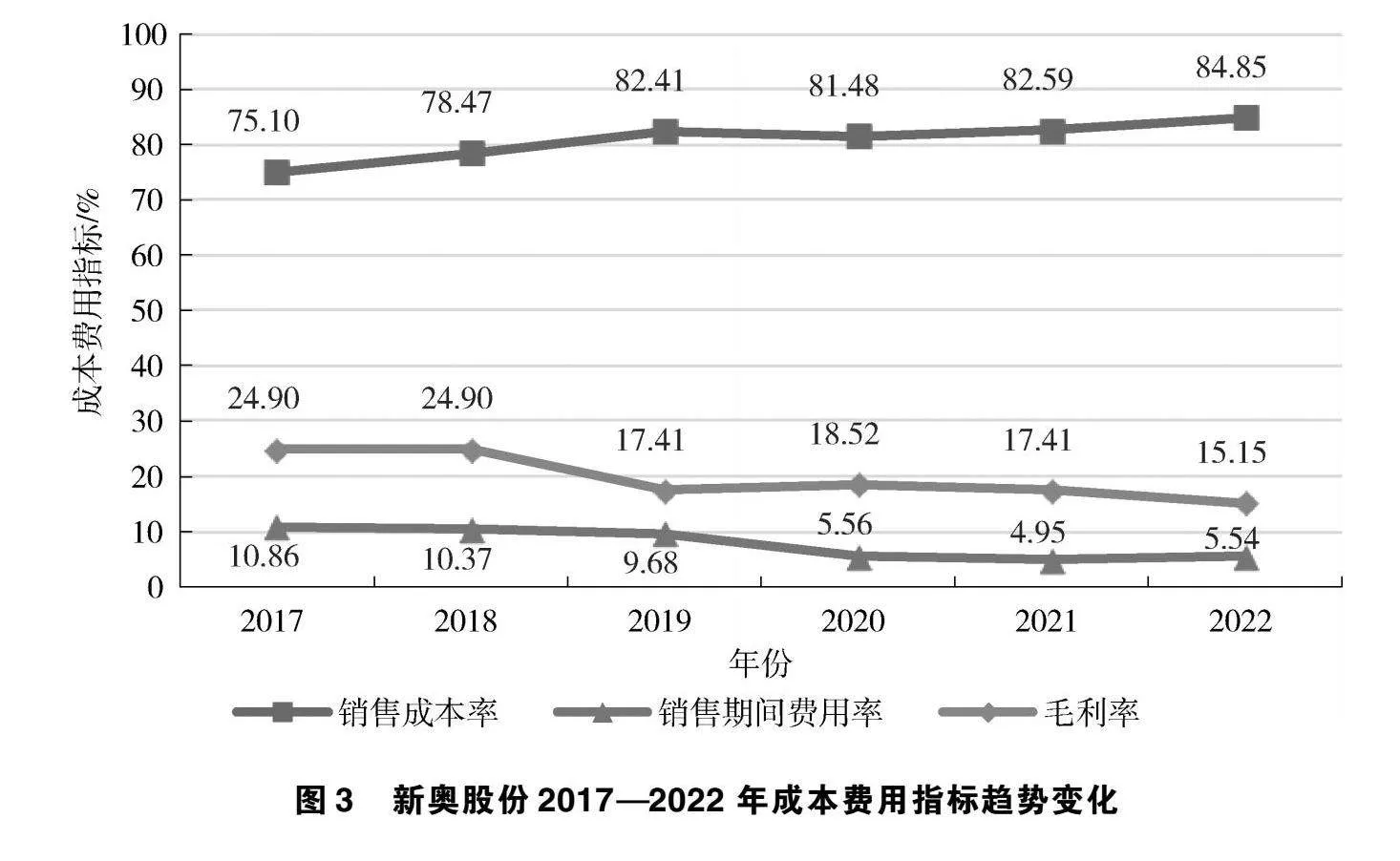

2.1.2 对成本费用的影响

新奥股份2017—2022年成本费用指标情况见图3。

由图3可以看出,6年来,新奥股份的销售成本率整体而言呈上升趋势,与此对应的毛利率下降趋势也较明显。主要原因在于新奥股份的主营产品在市场上生产厂家众多,竞争异常激烈。尤其是在并购后,进军整个全产业链新格局下,天然气销售价格受国家指导控制,销售单价不能随意提高,近年来各项成本又因通胀大幅增加,导致天然气毛利率水平下降。2019年全产业链并购完成后,销售期间费用率由并购前的9.68%下降至5.56%,且呈现稳步下降的趋势,从而通过期间费用降低驱动了利润的增长。

2.1.3 对利润的影响

新奥股份2017—2021年利润情况见图4。可以看出,新奥股份在2019年通过并购实现业务转型之前,利润增长率呈下降趋势,主要原因是收入增速慢于成本费用的增速。并购完成后的2020年,新奥股份的利润逆势增长,尤其是天然气业务和综合能源业务,业务量增长明显,可见新奥股份通过全产业链并购整合,有效降低了采购成本,扩大了综合能源销售量,共同驱动2020年的销售利润增长率远超同年行业均值。

2.2 并购对新奥股份资产运营效率的影响

2.2.1 对资产配置结构的影响

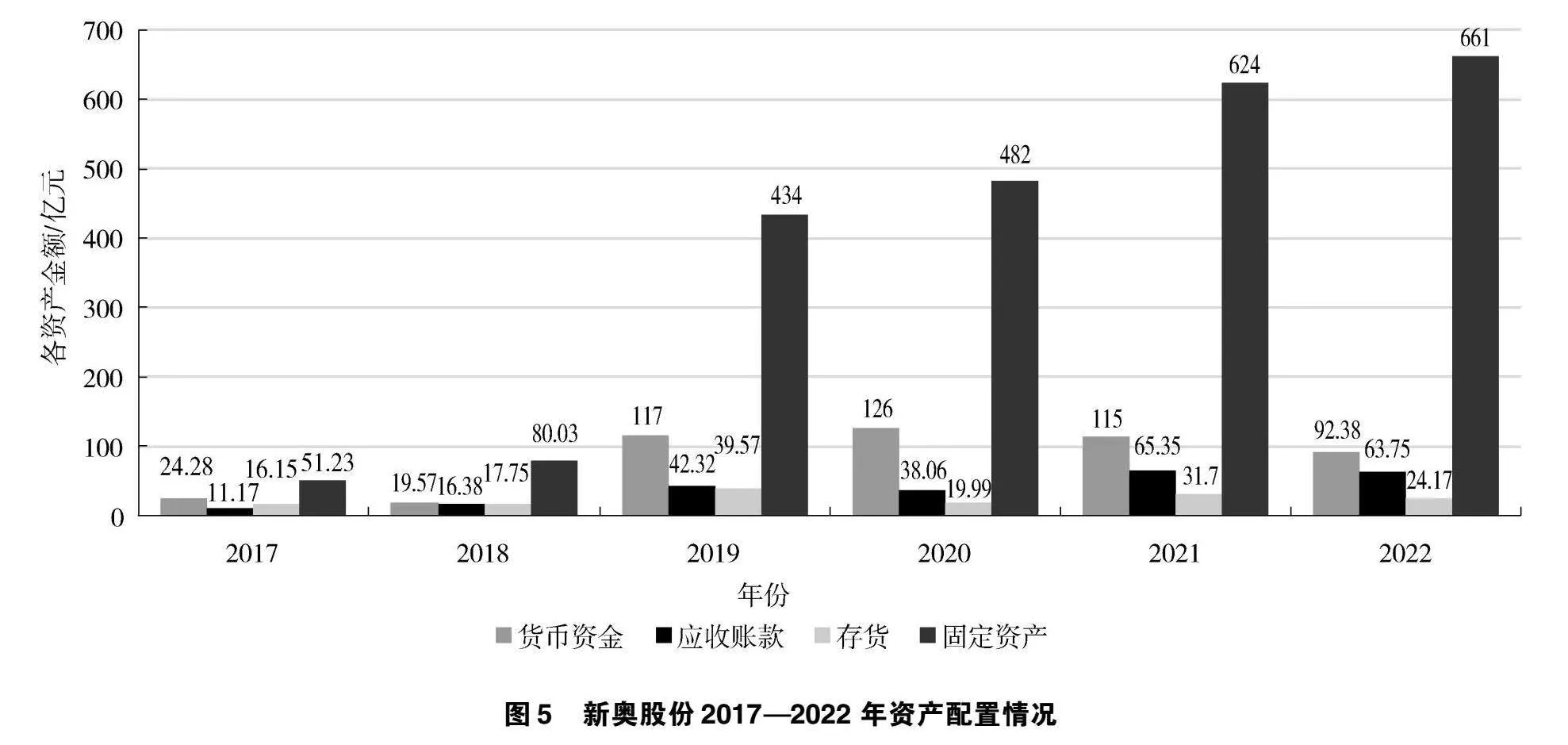

新奥股份2017—2022年资产负债表中的货币资金、应收账款、存货及固定资产的变化情况见图5。

由图5可以看出,并购前的2017年和2018年,新奥股份的货币资金、应收账款、存货及固定资产配置都较少。而并购开始后,4项主要资产都有了明显的增加并保持处于相对高位,说明新奥股份的并购转型对资产结构配置的优化取得了较好的效果。

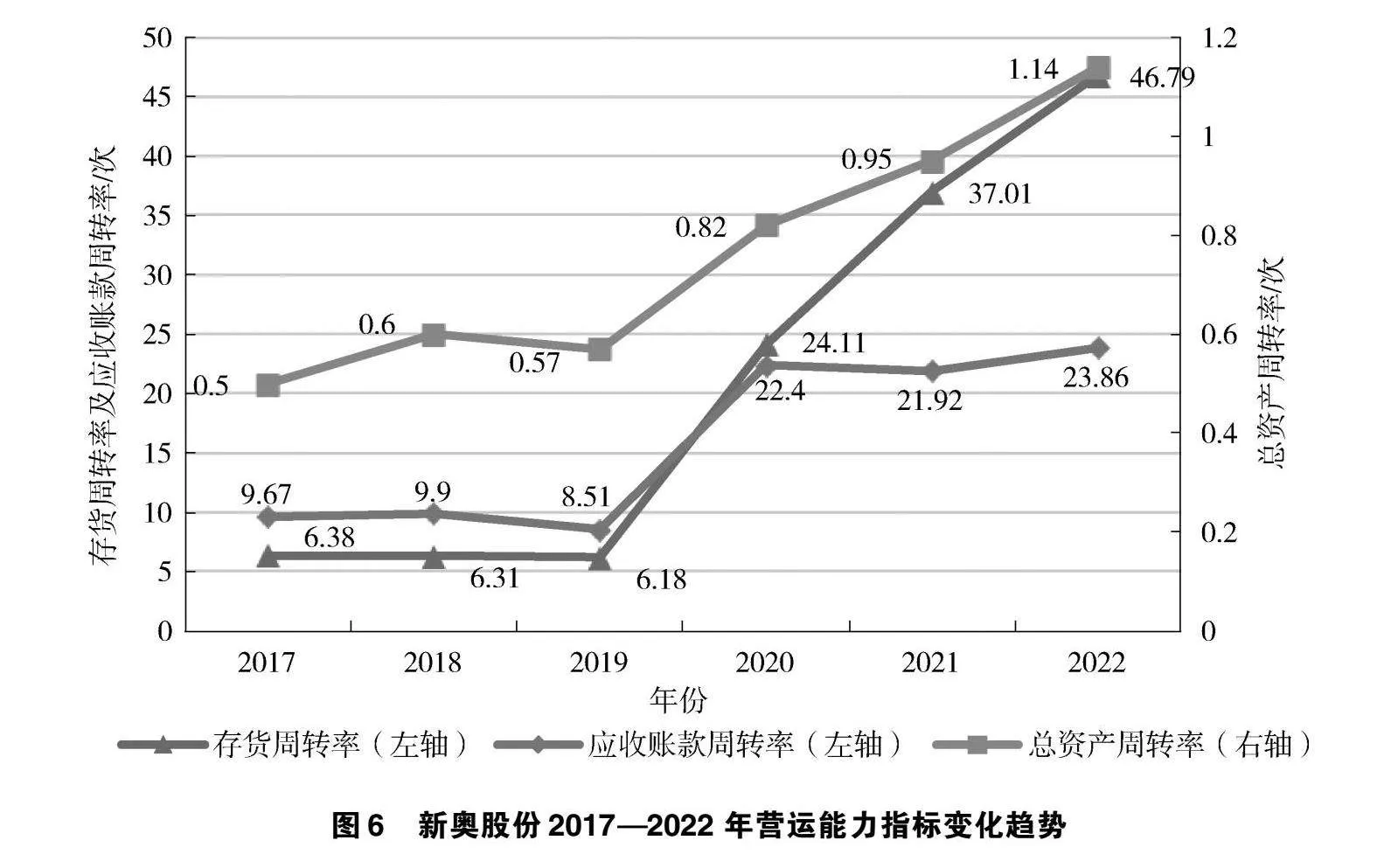

2.2.2 对资产运营效率的影响

新奥股份2017—2022年营运能力指标情况见图6。由图6可以看出,2019年置入盈利能力较强的下游天然气分销业务后,营运能力相关的3个指标均大幅提升,特别是应收账款周转率及存货周转率,翻倍增长。这表明新奥股T/3p0+lizR1XaKfiPSOgyen0hnsbgP+b91GQNaKNHJM=份在并入能源巨头新奥能源后,得益于外部交易内部化,其存货资产变现能力及应收账款回款能力增强,坏账损失率降低,公司的资产流动效率更高。

2.3 并购对新奥股份资本配置的影响

2.3.1 对股权结构的影响

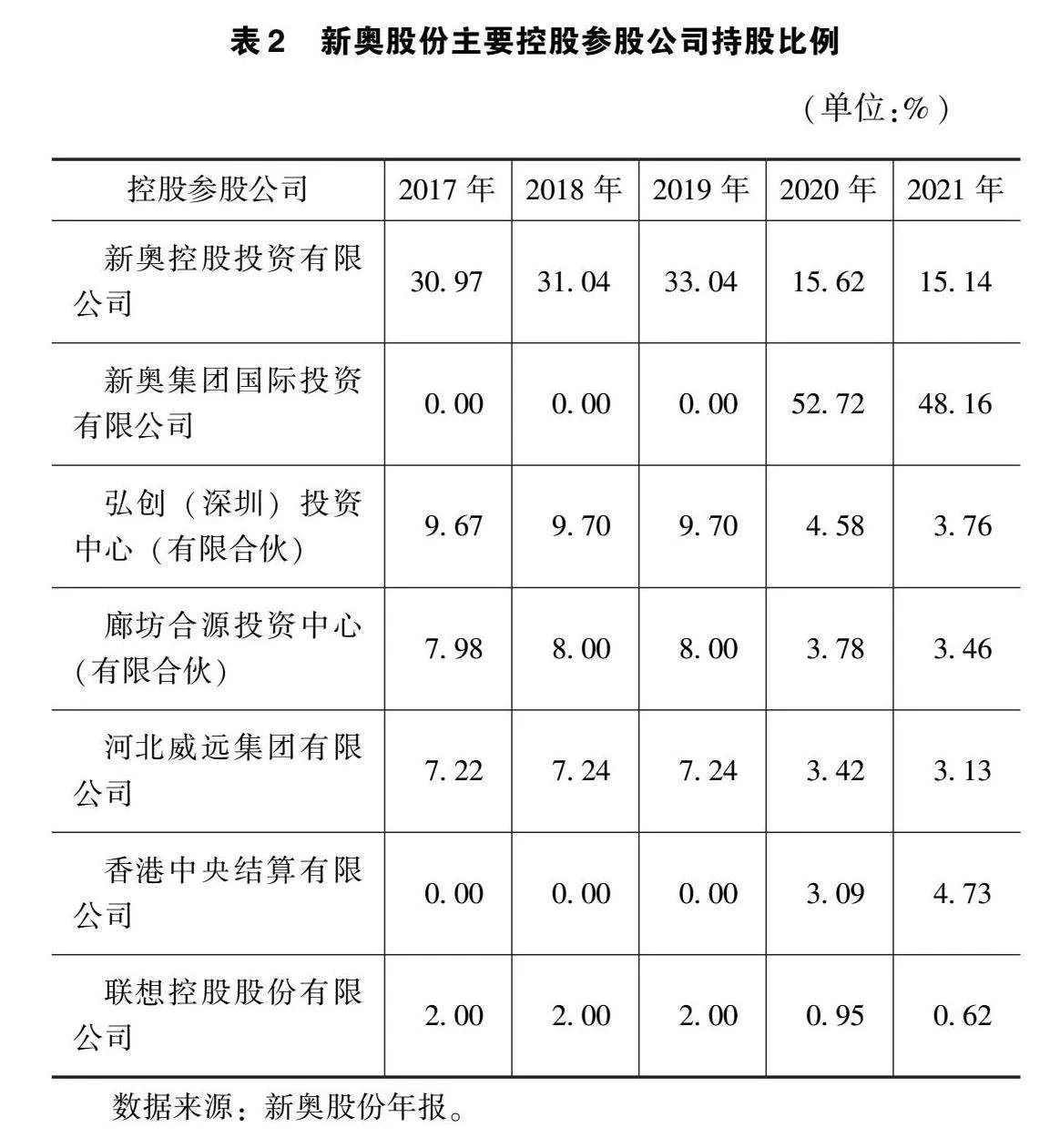

新奥股份主要控股参股公司持股比例情况见表2。由表2可以看出,新奥股份股权结构5年来一直呈现相对集中的特点。2017—2019年,新奥控股投资有限公司一直占据总股本30%以上的份额,是该公司最大股东和实际控制人。2020年9月,新奥股份向新奥集团国际投资有限公司定向增发股票,使其占股比例达到52.72%,成为第一大控股股东,而新奥控股投资股份有限公司的持股比例被稀释,下降至只有15.62%。

2.3.2 对偿债能力的影响

并购前后新奥股份的偿债能力变化见图7。

由图7可知,新奥股份并购前后的偿债能力指标变化幅度不大,这主要是由于企业的总体资产结构变化不大,流动资产占比少,流动比例和速动比例就低,重资产结构下资产负债率在65%左右也属正常,这也是行业特性所致。其中,2017—2019年,新奥股份的各项偿债能力指标都显示其在逐步优化企业的资本结构,提高了企业偿付能力。

2.4 新奥股份并购新奥能源对企业价值的影响

为了解并购对企业价值的整体影响,进一步分析并购前后新奥股份经济增加值(EVA)的变化情况。新奥股份2017—2022年EVA变化趋势见图8。

根据图8,整体来看2017年以来新奥股份的EVA都为正,证明企业的净利润不仅能完全保障股权资本成本还有富余,即公司为股东创造了新价值。在收购新奥能源的背景下,2021年EVA显著增加到60.02亿元,表明并购整合全产业链后,实现了公司整体价值的大幅增长,综合能力也有显著提升。

3 结论与启示

本文以新奥股份全产业链整合的并购事件为例,分析其并购后给企业带来的财务效应,研究发现:上游企业新奥股份通过并购下游企业新奥能源,一方面,成功构建了天然气全产业链的新格局,实现了天然气行业上、中、下游全产业链资源的整合;另一方面,新奥股份市场价值与财务绩效都得到了显著提升,进一步强化了行业地位,增强了企业竞争力。

基于新奥股份并购产生的积极财务效应,可以为企业开展产业链整合型并购实践提供如下启示:

(1)注入优质资产是并购之后企业价值得以实现的关键所在。注入优质资产既能带来上市公司盈利能力、成长能力、营运能力、偿债能力等方面的改善,又能通过其管理效率较高、管理水平较高的内部治理模式对上市公司日常管理与运营产生影响,促进上市公司治理模式纵深发展。

(2)全产业链布局可以提升并购之后的资源配置效率。全产业链布局能够在一定程度上降低交易成本并合理降低公司税费,起到上、中、下游互相协调、互相促进的协同作用。

(3)企业应当对完成并购后可能出现的资产整合风险保持高度警觉。在完成并购交易后,上市公司应当全面考虑交易双方的战略目标、企业文化、经营状况、组织管理和资源状况,优化资源配置、发挥协同效应、提高兼容性和一致性,从而实现并购效益的最大化。

4 结语

中国石油和天然气领域的改革使得油气产业链逐渐形成上游供应渠道多元化、中间管网高效集输、下游市场竞争激烈的新趋势。新奥股份根据对国内天然气市场走向的提前判断,积极主动地开展上下游业务整合与并购,是响应体制改革的一项重要措施,为其他企业开展产业链整合型并购实践提供了有益参考。

参考文献

[1]BRAR G,GIAMOURIDIS D,LIODAKIS M. Predicting european takeover targets[J].European Financial Management,2009,15(2):430-450.

[2]来成.企业并购财务整合研究:以A集团公司并购D公司为例[J]. 财会学习,2022(36)RxcmFnFLW1FORGTnMbeqVA==:149-151.

[3]柳德才,张晨曦. 科技企业并购的财务协同效应研究:以TCL科技并购中环集团为例[J]. 生产力研究,2023(1):154-160.

[4]SHARMA D S,HO J. The impact of acquisition operating performanceaustralian evidence[J].Journal of Business Finance &Accounting,2008(29):155-200.

[5] RANI P,SHAUKI E R.,DARMINTO D,et al. Motives,governance,and long-term performance of mergers and acquisitions in Asia[J].Cogent Business & Management,2020,7(1):1791445.

[6]张晓琴. 国有资源型企业并购绩效研究[D].昆明:云南财经大学,2018.

[7]宋丹. 以丰乐种业收购同路农业为例的企业并购绩效评价研究[D].沈阳:沈阳大学,2022.

收稿日期:2024-01-12

作者简介:

史燕丽,女,1973年生,博士研究生,副教授,主要研究方向:公司金融。

王霜霜,女,1998年生,硕士研究生在读,主要研究方向:公司金融。

蒋如意,女,2000年生,本科在读,主要研究方向:公司金融。

冯丽艳,女,1974年生,博士研究生,副教授,主要研究方向:社会责任与企业投融资。