基于熵值法和功效系数法的林业企业财务风险预警机制

2024-09-24 00:00:00何玥宋依桐程宝栋

林草政策研究 2024年1期

收稿日期:2023-09-01

基金项目:北京林业大学教育教学研究校级一般项目“新时代新文科国际会计课程改革探索”(BJFU2019JY036)

第一作者:何玥(1973-),女,博士,讲师,研究方向为林业会计。E-mail:bjfu2011@126.com

通信作者:程宝栋(1980-),男,博士,教授,研究方向为林产品贸易与相关林业政策。E-mail:baodongcheng@163.com

摘要:林业是关系到国计民生的重要支柱产业,承担着促进国民经济发展、改善生态环境、提高民生福祉的多重使命。在以中国式现代化全面推进中华民族伟大复兴的背景下,林业正在积极进行产业结构化调整,建构循环经济的现代林业产业体系。林业企业在做出战略选择时,应当时刻关注自身的财务状况。文中以2015—2022年永安年报数据为基础,运用熵值法从21个财务指标中筛选出7个最能反映永安林业财务状况的指标,并赋予指标权重,最后运用功效系数法进行绩效评价及风险预警;在此基础上,提出林业企业防范财务风险的相关建议:1)积极寻求政策扶持;2)健全风险评估体系;3)做好产业转型的准备;4)优化资本结构;5)加强技术投资。

关键词:林业;绩效评价;财务风险;预警机制;熵值法;功效系数法

中图分类号:F326.2 文献标识码:A 文章编号:2096-9546(2024)01-0084-07

DOI: 10.12344/lczcyj.2023.09.01.0001

何玥,宋依桐,程宝栋.基于熵值法和功效系数法的永安林业财务风险预警机制:以福建省永安林业 (集团) 股份有限公司为例[J].林草政策研究,2024,4(1):84-90.

Early-warning Mechanism of Forestry Enterprise Financial Risk Based on

Entropy Value Method and Efficacy Coefficient Method:

A Case Study of Fujian Yongan Forestry (Group) Joint-Stock Co.,Ltd.

He Yue Song Yitong Cheng Baodong

(College of Economics and Management, Beijing Forestry University, Beijing 100083, China)

Abstract: Forestry is an important pillar industry related to the national economy and people’s livelihood, and undertakes the multiple missions of promoting the national economic development, improving the ecological environment and ameliorating people’s well-being. Under the background of promoting the great rejuvenation of the Chinese nation with Chinese-style modernization, the forestry sector is actively adjusting its industrial structure and building a modern forestry industry system for a circular economy. Forestry enterprises should constantly pay attention to their own financial situation when making strategic choices. Based on the data from Yongan annual report in 2015-2022, this paper selects 7 indicators that can best reflect the financial status of Yongan Forestry from 21 financial indicators using the entropy method, assigns weights to the indicators, and finally uses the efficiency coefficient method for performance evaluation and early warning. On this basis, the paper puts forward relevant suggestions for forestry enterprises to prevent financial risks: 1) Actively seeking policy support; 2) Improving the risk assessment system; 3) Preparing for industrial transformation; 4) Optimizing the capital structure; and 5) Strengthen investment in technology.

Keywords: forestry; performance evaluation; financial risk; early-warning mechanism; entropy method; efficacy coefficient method

中共二十大报告指出,要坚持把发展经济的着力点放在实体经济上,林业作为我国实体经济的重要组成部分肩负着提供生态产品和绿色林产品的双重任务[1-2]。一方面,林业的发展建设取得了显著的生态效益、社会效益和经济效益,在我国生态体系中占据重要地位[3];另一方面,林业因具有高风险和生产周期长的特点,存在不稳定性和不确定性[3-4],国家政策的调控在极大程度上会影响林业行业的发展道路[5]。新时代林业政策的颁布与实施,不仅为林业高质量发展保驾护航,也提出了新要求[6]。在绿色低碳与长期高质量发展要求的背景下,林业正在积极进行产业结构调整,构建循环经济的现代林业产业体系。林业企业在进行战略选择时,应当时刻关注自身的财务状况,因此构建一套完善的财务风险预警机制对林业上市公司具有必要性。本文以福建省永安林业 (集团) 股份有限公司(简称永安林业)为研究对象,选取2015—2022年的年报数据,运用熵值法和功效系数法构建模型对其财务风险进行研究,并提出相关建议,以期为林业企业的财务风险管理提供借鉴。

1 财务风险评估模型构建

永安林业(股票代码“000663”)成立于1994年1月6日,1996年12月6日公司股票在深圳证券交易所上市,为全国首家林业综合性股份制公司和林业上市企业。2015 年 4 月7日,永安林业与福建森源股份有限公司(简称森源家具)以定向增发股份及支付现金的方式完成并购交易,并于2020年8月7日挂牌转让子公司森源家具。永安林业现为国务院国有资产监督管理委员会管理的唯一一家林业央企中国林业集团有限公司的子公司,目前总资产12.3亿元,总股本3.37亿股。永安林业森林经营面积8.67万hm2(约130余万亩),拥有多项发明专利和实用新型专利。

1.1 数据来源与指标选取

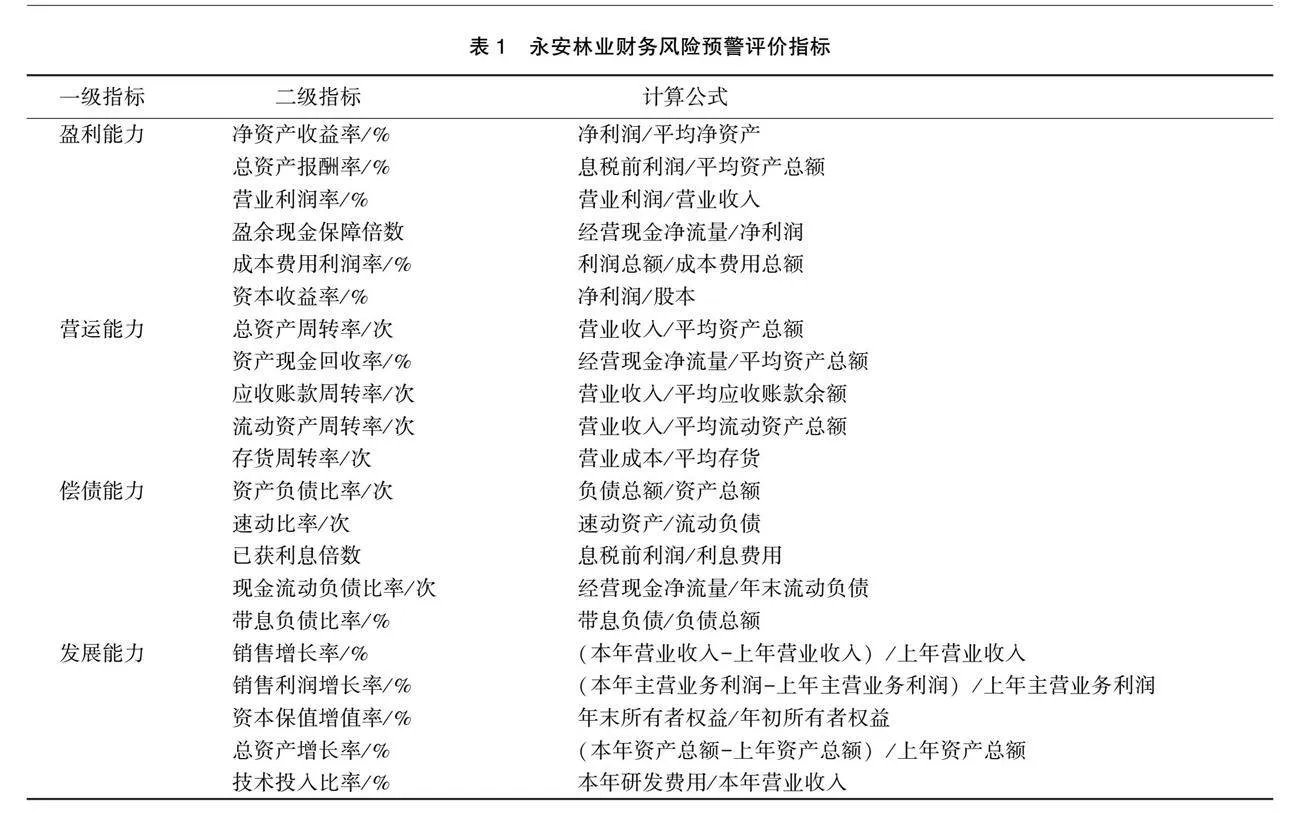

本文选取数据主要来源于深市A股林业上市公司永安林业2015—2022年近8年的年报。参考《中央企业综合绩效评价实施细则》等文件,从盈利能力、营运能力、偿债能力和发展能力4个方面21项财务指标构建财务风险预警评价体系(表1)。

1.2 财务风险等级划分

参考国资委发布的《中央企业综合绩效评价管理暂行办法》,本文将财务风险预警划分为5个等级:得分在[85,100)为无警,表明企业财务状况良好,无财务风险;得分在[70,85)为轻警,表明企业财务状况一般,财务风险较小;得分在[50,70)为中警,表明企业财务状况出现问题,有一定财务风险;得分在[40,50)为重警,表明企业财务状况问题较大,财务风险较高;得分在[0,40)为巨警,表明企业财务状况问题很大,财务风险很高。

1.3 财务风险预警方法

熵值法是用来判断某个指标的离散程度的数学方法。1969年,熵的概念经跨学科渗透,运用于财务风险预警领域进行财务指标的筛选和赋权。熵值法可以提高模型的准确性,但对数据的要求较高,因此多与其他研究方法结合。由于较少受主观因素影响,近年来得到广泛应用[7]。功效系数法通过给每一项评价指标确定一个满意值和不允许值(以满意值为上限,以不允许值为下限),计算各指标实现满意值的程

度,并以此确定各指标的分数,再经过加权平均评价被研究对象的综合状况[8]。我国学者顾晓安[9]首次运用功效系数法构建了长期财务风险预警的模型。该方法计算简便,但对档的划分和得分需要权威的评价标准。研究发现,将熵值法和功效系数法相结合的模型具有科学性和有效性,广泛应用于不同领域的财务预警体系中。2019年,因互联网保险公司仅4家,样本数量有限,侯旭华等[10]运用熵值法和功效系数法构建了财务风险预警模型。2021年,李欣颖[11]针对啤酒行业的单个企业,优化财务风险预警体系。2023年,赵雅萍[12]将ST辉丰的预警结果与企业实际风险状况进行对比,证明该模型有利于企业预测风险。

结合现有研究及国务院国有资产监督管理委员会制定的《企业绩效评价标准值》,初步选取21个财务指标。首先运用熵值法判断各个财务指标正负向,并进行标准化和非负化处理,计算指标的比重、熵值、差异化系数和权重,进而确定该指标对综合评价的影响程度,为构建财务风险评估模型提供依据;再运用功效系数法就评估对象的多个方面计算得分并进行分析,计算公式参考《中央企业综合绩效评价管理暂行办法》,行业标准值参考《企业绩效评价标准值》;基于此构建适宜单个企业的财务风险评估模型。

永安林业2015—2020年主营业务为家具装饰业及人造板制造业,2020—2022年主营业务为林业,故分别选取家具制造业和林业绩效评价标准值作为参考数据。

1.4 财务风险预警体系构建

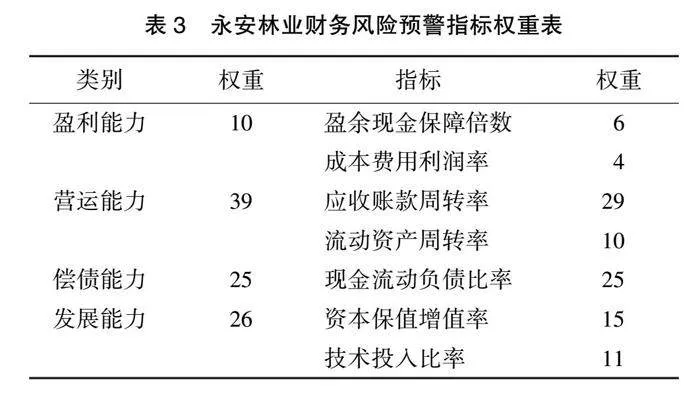

基于永安林业2015—2022年的年报进行指标计算得到实际值(表2),再对指标进行预选以提高模型准确性。借助 SPSS 统计分析软件,按类别分别对相关指标进行 Pearson 双侧相关性检验,得到相关系数;按类别对指标权重和相关系数进行排序,勾选指标权重前3位和相关系数≥0.9 的指标;在相关系数≥0.9 的指标中选择权重最高的一个指标,并筛选出权重位于前3位且相关系数<0.9 的指标。在此基础上,运用熵值法对筛选后的预警指标进行二次赋权(表3)。

2 绩效评价结果与分析

2.1 绩效评价综合得分及预警情况

根据永安林业2015—2022年的年报,运用改进的功效系数法对筛选出已赋权的指标进行

计算,得出综合得分与财务风险预警情况

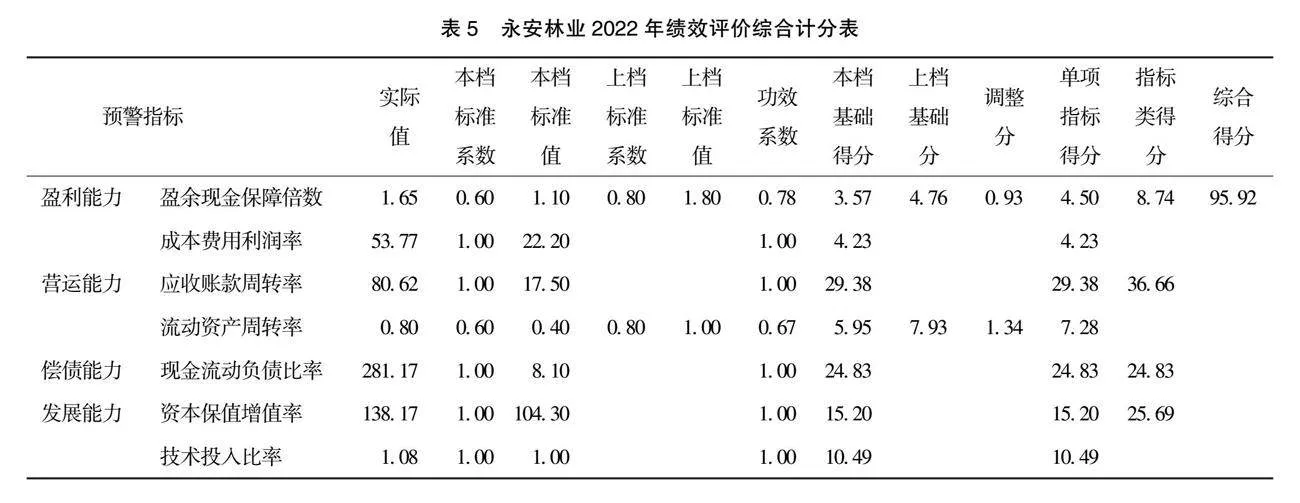

(表4)。以永安林业2022年绩效评价的综合计分为例(表5),其2022年的绩效总得分为95.92,属于无警水平,偿债能力和发展能力均较好(本档标准系数为1.00),盈利能力和营运能力有提升空间(本档标准系数为0.60)。

2.2 绩效评价结果分析

2.2.1 总体情况评价结果分析

由上述分析结果可知,永安林业2015—2016年的绩效评价综合得分在60分左右;2017—2019年急速下降至40分以下,处于巨警水平;之后连续3年上升,2021—2022年均达90分以上。这说明永安林业前期的经营状况并不理想,但在2020年后发生转变。

2015—2020年,永安林业的经营业绩较差,主要有2方面原因,一是公司战略决策失误、二是外部环境影响。2015年,永安林业通过并购的方式实现纵向一体化战略,期望增强对下游市场的控制能力、完善公司的产业链、改善公司的财务状况[13]。但并购后,森源家具从2018年开始巨额亏损,严重影响到了上市公司业绩。除永安林业公司战略决策失误的问题外,还有外部环境影响。从经济环境看,2018 年中美贸易摩擦全面爆发,不利于家具出口贸易;从政策环境看,国家在房地产行业和林业采取多次调控,影响永安林业的主营业务收入。

2020年10月16日,永安林业挂牌转让森源家具100%的股权,并于2020年10月31日完成变更及控制权移交。与此同时,永安林业与中林集团签订合资协议,拟共同设立合资公司,并由中林控股作为合资公司的控股股东。本次权益变动后永安林业实控人变更为国务院国有资产监督管理委员会。2020年,永安林业营业收入5.8亿,净利润也在连续2年负数的情况下终于回正。

通过分析各项绩效评价综合得分可知,2019—2020年综合得分增长主要得益于营运能力和发展能力的提高。在子公司森源家具转让后,一方面,应收账款科目未再并表,降低应收账款周转率;另一方面,盈利状况向好、净利润回正,导致未分配利润及所有者权益开始回升,资本保值增值率提高。由于公司主营业务变动,绩效评价得分计算参考的行业标准值由家具制造业变为林业,2个行业的流动资产周转率及技术投入比率标准值的档次差距导致流动资产周转率有所提升、技术投入比率得分大幅提升。2020—2022年综合得分的增长主要得益于营运能力和偿债能力的提高。通过分析永安林业年报可知,2021—2022年林业和人造板制造业的木材及木材二次加工产品营业收入增加,利润增加;同时,由于回收了欠款方排名第4的连城县森威林业有限责任公司的应收账款,使应收账款周转率又一次大幅提升;此外,因报告期偿还银行借款,短期借款同比减少10.45%,导致流动负债大幅减少,偿债能力提升。

总体来看,永安林业在2015—2022年的经营以2020年为转折点,得分明显提升,与2020年永安林业转让森源家具的时间相符,因此分析得分增长的主要原因(营运能力、偿债能力)有重要作用。

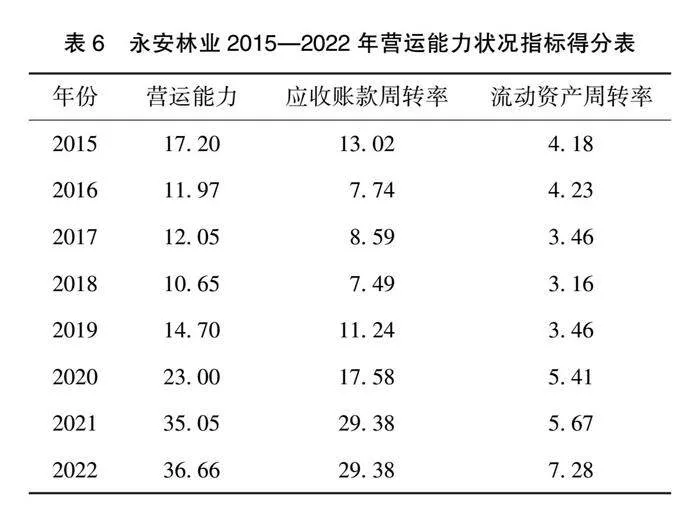

2.2.2 营运能力评价结果分析

《企业绩效评价标准值》对各行业的财务指标分档依次为优秀值、良好值、平均值、较低值、较差值。由永安林业营运能力指标得分可知,2015—2020年,应收账款周转率和流动资产周转率均在行业较低值及以下水平,距离优秀值有较大差距(表6),说明企业经营状况存在较大风险,具有一定提升空间。

通过分析永安林业年报可知,自2015年并购森源家具以来,永安林业的主营业务由人造板制造业转为家具装饰业,家具产品的收入成为永安林业营业收入的重要组成部分。在限采限伐和环保政策、木材市场需求不旺、房地产调控和金融去杠杆紧缩的背景下,2018—2020年,永安林业的营业收入状况持续恶化。同时,永安林业存在较多应收账款未收回,按照账龄计提不同百分比的坏账准备。因应收账款难以足额回收,直接影响了企业的运转效率。2020年,应收账款同比减少 90.79%,主要是因出售子公司相关指标科目未再并表。在流动资产周转率方面,流动资产中存货占比最高,约达40%~60%,且2015年、2016年及2021年所有权或使用权受限的存货占总存货20%~50%。存货用于抵押借款,影响企业经营短期资产创造收益的能力。

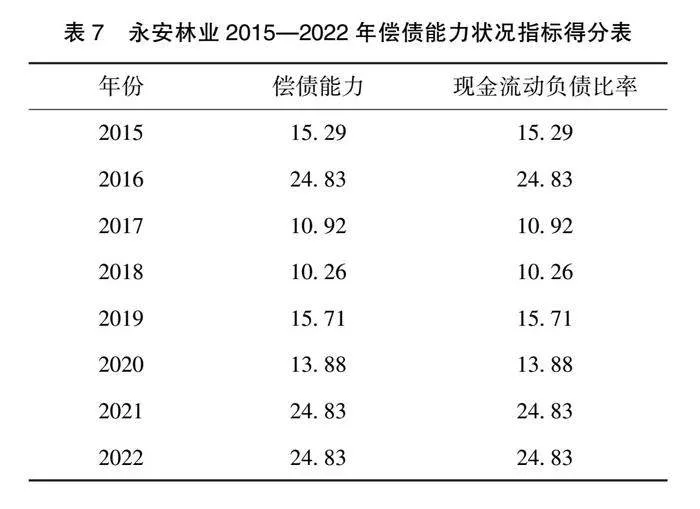

2.2.3 偿债能力评价结果分析

由永安林业偿债能力指标得分可知,现金流动负债比率除2017年、2018年及2020年较低外,其他年份得分均在行业平均值以上,说明偿债能力较稳定但有一定提升空间。

通过分析永安林业年报可知,永安林业多年来业绩驱动的资金主要来源于筹资活动。在现金流量极不稳定的情况下,永安林业进行需要大量持续现金流的高风险高溢价的并购行为[14],产生大量短期借款与长期借款,使经营现金净流量有极大波动,导致偿债能力较弱。2020年,人造板、家具经营情况较2019年相比更差,营业收入同比减少。2021—2022年,随着经营活动现金流量净增加额大幅增加及流动负债大幅降低,偿债能力得到飞跃提升。

3 启示

本文通过分析永安林业2015—2022年的经营情况,结合并购案例,分析其绩效评价及预警情况,可为其他林业企业的经营及并购提供一定的启示。

1) 寻求政策扶持。自2020年,永安林业的实控人变更为国务院国有资产监督管理委员会后,各项财务指标均得到稳定且大幅的提升,预警情况从巨警变为无警。尽管企业在此过程中有子公司转让、调整主营业务范围等举措,但生产经营能力难以短时间提升。国家控股是永安林业绩效大幅好转的重要因素,可见林业企业应充分理解并执行规制型政策,并寻求经济激励型政策的帮助。

2) 健全风险评估体系。风险评估是企业内部控制的基本组成部分。永安林业因错误估计了自身情况及外部环境,进而产生经营风险。并购森源家具后,企业绩效很明显因此降低,一度达到巨警水平,说明健全风估评价体系的必要性和急迫性。

3) 做好产业转型的准备。永安林业经历了一次失败的纵向一体化战略,在完善产业链的过程中出现一系列问题;但企业不能因此放弃行业发展机会。在对林业利好与挑战并行的背景下,作为市场敏感型行业,企业应根据市场及政策变化,强化渠道建设,坚持结构调整,在适合时机切入下游细分市场,以提升营业收入与市场竞争力。

4) 优化资本结构。永安林业多年来业绩驱动的资金主要来源于筹资活动,且大量接受政府补助。与此同时,企业为进行并购产生大量长期借款和短期借款,证实了我国林业投资建设方面存在不足。政府应多元化帮扶林业产业发展,在资金方面除政策性补助外,还可以构建开放的投融资机制、发挥政策性金融机构的作用,拓宽企业融资渠道。林业企业也应客观选择合适的渠道进行融资,降低对政府补助和短期债务融资的依赖。

5) 加强技术投资。技术是企业创新的主要动力,也是企业获得竞争优势的核心源泉,企业应重视技术研发的投入和科研成果的转化。仅在2017年,永安林业研发投入的资本化金额占研发投入的比例达21%,其余年份均为0,其研发支出资本化程度低。2022年,永安林业转型生物质能源方向,设立全资子公司及全资孙公司,公司主营业务增加了生物质能技术服务、农林废物资源化无害化利用技术研发等,说明企业已意识到技术支持的必要性,后续应投入足的研发支出并且合理资本化,为企业带来收益。同时,政府在制定林业产业政策时,应加强对政府补助资金去向的关注,增加科技补助的优惠政策,助力企业研发新产品和新技术。

参考文献

[1]

田淑英,许文立.基于DEA模型的中国林业投入产出效率评价[J].资源科学,2012,34(10):1944-1950.

[2]彭华福,杨诺.我国林业产业高质量发展策略研究[J].林产工业,2023,60(8):84-86.

[3]李景花.植树造林技术与林业病虫害防治[J].中国林副特产,2023(4):36-37,40.

[4]吴言清,刘燕.临沧市林业产业助推乡村振兴的实现路径[J].当代农村财经,2023(7):49-52.

[5]张明林,付春.集体选择、智猪博弈与农业组织的合作机制研究:一个林业合作社的例子[J].商业研究,2006(6):202-205.

[6]王志壮,铁铮.新时代中国林业政策的特点及逻辑[J].绿色中国,2023(2):50-55.

[7]王卓,高丛.基于信息论的熵值法的算法改进:以陕西省环境规制强度评价为例[J].西安石油大学学报(社会科学版),2016,25(1):22-26.

[8]庞祯敬,柯玲,李慧.人口要素非完全自由流动与区域间教育均等化相关性分析:一个比较静态分析的视角[J].教育理论与实践,2015,35(4):29-33.

[9]顾晓安.公司财务预警系统的构建[J].财经论丛(浙江财经学院学报),2000(4):65-71.

[10]侯旭华,彭娟.基于熵值法和功效系数法的互联网保险公司财务风险预警研究[J].财经理论与实践,2019,40(5):40-46.

[11]李欣颖.D啤酒公司财务风险预警体系优化研究[J].江苏商论,2021(4):90-93.

[12]赵雅萍.ST辉丰财务风险预警研究[J].合作经济与科技,2023(9):145-147.

[13]徐昊宇.永安林业纵向一体化战略效果研究[D].兰州:西北师范大学,2020.

[14]黄蓉.永安林业纵向并购失败的原因及启示研究[D].泉州:华侨大学,2021.