中国纸和纸制品加工贸易发展现状及趋势分析

2024-09-24 00:00:00蒋宏飞陈勇

林草政策研究 2024年1期

收稿日期:2022-12-31

基金项目:中国林业科学研究院基本科研业务费专项资金项目“一带一路”倡议对林产品贸易的影响研究(CAFYBB2018MC005)

第一作者:蒋宏飞(1981- ),女,博士,副研究员,研究方向为林业产业、林产品市场与贸易。E-mail:jhfei0101225@163.com

通信作者:陈勇(1975- ),男,博士,研究员,研究方向为林产品市场与贸易。E-mail:chenyong2000@vip.sina.com

摘要:中国加入WTO之后,加工贸易成为中国纸和纸质品最重要的贸易方式。文中总结中国纸和纸制品加工贸易发展现状以及废纸禁令对中国纸和纸质品加工贸易的影响,认为在此背景下,中国纸和纸制品加工贸易仍将稳定发展、纸和纸制品加工贸易或将向进料加工倾斜,并据此提出以下建议:一是促进纸和纸制品加工贸易产品结构升级优化,二是持续深化纸和纸制品加工贸易产业向低梯度地区转移,三是拓宽纸和纸制品加工贸易市场范围。

关键词:纸和纸制品;加工贸易;废纸禁令

中图分类号:F316.23 文献标识码:A 文章编号:2096-9546(2024)01-0068-06

DOI: 10.12344/lczcyj.2022.12.31.0001

蒋宏飞,陈勇.中国纸和纸制品加工贸易发展现状及趋势分析[J].林草政策研究,2024,4(1):68-73.

Processing Trade in Paper and Paper Products in China: Current Status and Development Trend

Jiang Hongfei Chen Yong

(Research Institute of Forestry Policy and Information, Chinese Academy of Forestry, Beijing 100091, China)

Abstract: After joining the World Trade Organization (WTO), processing trade has been the most important way of trading paper and paper products in China. The paper summarizes the development of the trade in paper and paper products and analyzes the impacts of the waste paper import ban on the trade. It is held that the trade in paper and paper products in China will develop in a steady way and the OEM processing will be the primary way for the trade in the background. Three suggestions are proposed accordingly, including: 1) Promoting the upgrading and optimization of the product structure for the processing trade in paper and paper products; 2) Continuing to facilitate the transfer of the processing trade to the low gradient areas; and 3) Expanding the paper and paper products processing trade market size.

Keywords: paper and paper products; processing trade; waste paper import ban

21世纪初,随着中国加入WTO,以及全球化进程加速、国内林业产业快速发展,木制品中以纸、纸板和纸制品(简称纸和纸制品)为代表的林产品加工贸易逐步发展起来。所谓加工贸易,主要是各国根据本国劳动力、土地等生产要素现状及优势积极参与国际分工的一种重要的贸易形式。参与加工贸易的经营企业进口全部或者部分原料、辅料、包装物料等,经加工或者装配后,将制成品复出口。常见的加工贸易方式包括来料加工、进料加工、装配业务和协作生产。其中最为普遍的是来料加工和进料加工,其原料来自国外,产品也销往国外;但来料加工是根据委托方要求生产,企业仅收取加工费,而进料加工产品企业可自行对外销售。加工贸易产品多为劳动密集型产品,加工出口国多为欧美发达国家及相邻国家和地区。与一般贸易相比,加工贸易以遵循订单要求为基本准则,自主设计少,利润空间全部来自加工生产增值过程,常享有一定的税收优惠。加工贸易促使本国与外商之间的投资联系更加紧密,在实现世界资源优化配置、减少资源浪费、提高加工贸易效率、增加各国经济利益、促进本国经济发展等方面具有重要意义。

20世纪80年代至21世纪初,中国加工贸易蓬勃发展,曾占据中国出口贸易的半壁江山[1]。相比其他贸易形式,在国际市场形势发生重大变化时,加工贸易“两头在外”的特性使其能够在一定程度上抵御市场风险[2]。从加工贸易到一般贸易,即从来料加工到进料加工再到一般贸易,企业生产增加值和盈利能力都在加强,企业自主权和贸易自由度也在增加;但随着出口模式从加工贸易向一般贸易升级转换,企业往往需要付出更多的前期运营成本、产品研发费用以及关税投入,企业各类成本升高,倒逼企业寻求改革创新,以不断增强市场竞争力和盈利能力[3]。段新云[4]、陈苏[5]、赵晓迪[6]等认为中国浆纸类产品贸易研究主要集中在环境规制及贸易壁垒等方面,较少关注纸和纸制品加工贸易这一类型。基于此,本文梳理近年来中国纸和纸制品加工贸易发展的现状和趋势,旨在揭示废纸禁令等严格的环境规制政策影响下造纸产业及纸和纸制品加工贸易的发展趋势,这对中国造纸工业尽快适应新的国际贸易环境、推动产业升级发展具有重要的现实意义。

1 中国纸和纸制品加工贸易发展现状

中国加工贸易中的林产品生产加工主要呈现2个基本特征:一是相关生产加工企业主要集聚在东部沿海临港区域。林产品属于重量和体积大、运输难的商品,因此主要加工地集聚在东部沿海临港区域,以借助邻近港口优势。以纸和纸制品为例,据统计,2023年中国纸和纸制品出口排在前6位的省(区)依次为浙江、广东、山东、江苏、广西壮族自治区、福建。二是加工贸易中的林产品以劳动密集型产品为主,如人造板、地板、木家具、纸和纸制品等,不过近年来也有部分品类在向资本和技术密集型方向转型。中国目前的林产品加工贸易出口目的地主要是亚洲邻国和欧美发达国家。

1.1 来料加工是纸和纸制品加工贸易的主要方式

改革开放至今,中国纸和纸制品贸易规模呈明显增长趋势。从1995—2023年中国纸和纸制品不同加工贸易方式的贸易额可以看出,1999年之前纸和纸制品加工贸易以进料加工方式为主;随着中国经济快速发展,来料加工呈迅猛发展态势,并在2005年超越进料加工贸易,成为中国纸和纸制品加工贸易的主要方式(图1)。这种变化在一定程度上减少了中国进料加工贸易操作过程中的部分原料费用以及产品销售风险。2005年,纸和纸制品的来料加工贸易额同比增长10.10%,并在此后的10年间保持了连年增长趋势;尽管从2015年开始纸和纸制品的来料加工增势有所下降(主要是由于加工贸易中初级纸类产品的占比高且不断上升),但仍为主要加工贸易方式。以2023年为例,纸和纸制品来料加工贸易额仍是进料加工的2倍以上。

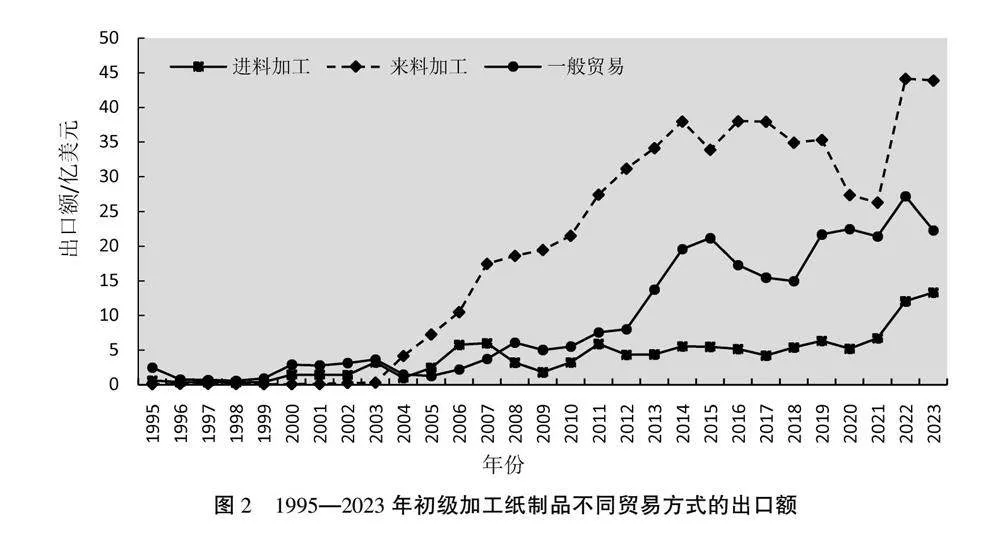

1.2 初级加工品是纸质品加工贸易的主导产品

根据产品用途,可将纸和纸制品分为初级加工品和高级加工品2类,初级产品主要为包装材料、外壳材料、纸板等,高级产品主要为壁纸、复写纸、纸制文具、笔记本等。初级加工品为中国纸和纸制品加工贸易出口的支柱,且出口额占比近年来保持相对稳定的增长趋势,

其与高级加工品出口额之比约为7∶3。与其他木质品出口都以一般贸易方式为主且加工贸易

也以进料加工为主不同,纸和纸制品的特点还在于,其初级产品的加工贸易出口额,特别是仅来料加工的出口额超过了一般贸易方式的出口额。高级加工品和其他木质品一致,出口以一般贸易和进料加工的加工贸易方式为主。由于初级加工品的出口贸易额远高于高级加工品,文中仅分析了初级加工品加工贸易表现(图2)。2004年至今,以纸和纸板为代表的初级加工品的来料加工明显高于其他贸易的出口额;尽管2014年后初级加工品来料加工增势放缓,但仍是加工贸易的主要方式。

1.3 “一带一路”沿线地区成为中国纸和纸制品加工贸易的主要出口地

根据海关2023年统计数据,“一带一路”沿线地区成为中国纸和纸制品加工贸易出口的主要目的地,且进料加工的贸易集中度更高。其中,来料加工贸易主要出口目的地为越南(出口额占比为6.36%)、阿联酋(5.89%)、土耳其(5.71%)、印度(5.34%)、墨西哥(5.04%),对上述地区出口额在来料加工总出口额的占比共计28.34%;进料加工贸易主要出口目的地为俄罗斯(出口额占比为12.25%)、印度(9.05%)、巴西(5.72%)、马来西亚(4.73%)、韩国(3.94%),对上述地区出口额在进料加工总出口额的占比共计35.69%。

2 废纸禁令对中国纸和纸质品加工贸易的影响

近年来,中国环境保护力度不断提升,对废纸进口管理日益严格。2008年以前全部废纸品种(共计4类)为自动许可类,而国家环境保护总局等多部委则在2008年的第11号公告中将“其他废纸”列入限制类,实行进口许可管理。环境保护部等多部委于2014年底发布第80号公告,进一步将全部4类废纸品种纳入限制类管理。2017年7月印发的《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》调整了进口废物管理目录,明确提出中国于2017年年底禁止进口未经分拣的废纸等固体废物[7]。2020年,生态环境部、商务部、国家发展改革委、海关总署发布的《关于全面禁止进口固体废物有关事项的公告》中对加工贸易禁止类商品目录进行了调整,明确了使用进口废纸生产纸和纸制品不符合加工贸易政策。2021年1月1日,全面禁止废纸进口政策正式落地。

废纸禁令政策实施之前,中国的纸和纸制品生产加工原料以废纸为主,主要来源地包括美国、欧洲和日本[8]。中国曾是全球废纸进口最多的国家,2012年进口量达到3 007万t。2017年中国进口废纸2 572万t,占国内废纸消耗量的32.7%;2018年中国废纸进口量骤降至1 703万t,比上一年下降33.8%;2019年废纸进口量进一步下降至1 036万t,进口废纸占中国废纸消耗量的比例也降至16.5%。由于废纸进口量大幅下降,而国产废纸回收量提升难以弥补进口废纸减少带来的缺口,导致中国造纸原料供给缺口增大,客观上也给中国木材资源供给造成巨大压力。此外,中国纸产业除了面临废纸禁令造成的供给缺口,还要应对贸易摩擦和垃圾分类回收等诸多突发事件和限制政策的叠加影响。宫梦蝶等[9]利用GFPM模型研究显示,相对于基准情景,中国禁止废纸进口将在2021—2030年累计造成近4亿t的废纸供应缺口,供需不平衡将引起国内废纸价格大幅上涨。对于纸和纸制品加工贸易企业来说,在中国经济发展形势总体放缓的背景下,废纸禁令政策实施带来的废纸供应缺口的影响有可能持续放大[10],并为产业链及其他关联行业带来附带影响。

3 中国纸和纸制品加工贸易发展趋势

3.1 进口废纸原料替代下纸和纸制品加工贸易仍将稳步发展

废纸禁令下,中国废纸进口由稳定增长期转入急速消退期。为能长期保持原料稳定供应,中国造纸企业积极寻找替代方案,用木浆进口替代废纸进口成为目前的普遍做法。海关统计数据显示,2017年7—12月(“限废令”实施后)木浆进口量增长了12.5%,进口额增长25.3%;2018年全年进口木浆2 479万t(同比增长4.5%),进口额197亿美元(同比增长28.5%);2019年全年进口木浆2 720万t(同比增长9.7%),进口额171亿美元(同比下降13.2%);2020年达到进口峰值3 062万t(同比增长12.6%);2021和2022年的进口量也保持在2 900万t以上,进口额均在200亿美元以上;2023年进口略有下降至2 679万t,进口额178.76亿美元。此外,很多企业通过增加进口再生纤维浆(废纸浆)和成品纸的方式来填补废纸供应缺口。根据海关统计数据,2017年以来中国废纸浆进口规模增长明显。2017年废纸浆进口1.2万t,进口额598.9万美元;2018年进口增加到29.4万t(同比增长23.5倍),进口额1.2亿美元(同比增长19.3倍);2019年进口94.9万t(同比增长2.2倍),进口额3.12亿美元(同比增长1.6倍);2020年进口177.6万t(同比增长87.2%),进口额5.4亿美元(同比增长72.4%);2021年进口244.3万t(同比增长37.6%),进口额10.4亿美元(同比增长92.8%);2022年进口288.4万t(同比增长18.0%),进口额12.3亿美元(同比增长18.6%);2023年进口达到峰值的447.61万t(同比增长55.3%),进口额12.4亿美元(同比增长1.0%)。综上所述,中国造纸企业在面临原料供给缺口的同时也在积极寻求替代方案,短期内对企业带来的冲击会在长期的市场供需均衡中得到缓解,纸和纸制品加工贸易会保持相对稳定的发展态势;但在稳定发展背后,相关企业无法从根本上消除成本上升的压力,也就意味着行业收益下降。对宁波市一家企业的调研发现,其主要从事纸制品的进料加工生产,在废纸禁令出台之后缩短了上游供应链,现正从美国、越南等原产地进口双胶纸、特种纸等半成品和辅料,制成笔记本成品后再出口到美国和越南。尽管该企业没有因此退出市场,但也不得不面临替代原料成本上升带来的成本控制问题。

3.2 纸和纸制品加工贸易或将向进料加工倾斜

随着对外贸易自主发展能力和中国企业综合实力的不断增强,中国产业结构有了明显的优化。为了赚取更多的利润[2],人造板和木家具等一般性商品的加工贸易都向以进料加工为主转变,而纸和纸制品加工贸易形式则是以来料加工为主。造成这个差异的原因是以初级加工品为主导的纸和纸制品加工贸易难以应对进料加工所需的差别化出口退税政策。随着中国遏制“两高一资”产品出口退税政策(控制高耗能、高污染和资源性产品出口)持续深化,中国加工贸易结构发生变动,如塑料制品等低附加值、高能耗、高自然资源依赖、高污染的产业受出口退税政策约束,该类产品的出口额在我国出口总额的占比逐年下降。高附加值、低能耗、低自然资源使用、低污染的产业则受出口退税政策支持,出口比重持续提高[11]。同时,人造板和木质家具等企业都在充分利用出口退税政策优化出口商品结构,客观上推进了中国林产品加工贸易产业结构转型升级,国际竞争力不断提升。而纸和纸制品产业在改进产业结构、实现加工贸易结构升级(加快从来料加工转变到进料加工再到一般贸易)还面临较大挑战。从来料加工到进料加工再到一般贸易,造纸企业的前期运营成本和投入成本会逐渐增加。这在一定程度上不利于其追求更高利润,使得大量造纸企业不得不从事纯粹的来料加工贸易[3]。不过随着造纸技术持续发展,高级加工品比重将上升,未来中国的纸和纸制品加工贸易也会逐渐从来料加工向进料加工倾斜。

3.3 纸和纸制品加工贸易将呈梯度转移趋势

纸和纸制品出口型加工地集聚在东部沿海临港区域,然而纸和纸制品产业是典型的制造业,受限于劳动力、机器设备等生产投入的规模,随着中国劳动力上升和废纸禁令带来的原料成本提高,中国纸类加工企业成本优势势必减弱。伴随着中国经济不断转向高质量发展,纸类等加工产业也正处于转型升级的关键阶段。“供给侧”改革后,许多能耗高、技术落后的产能逐步面临淘汰,纸和纸制品产业或面临由沿海到内陆、由东到西发展,及向中国周边国家和地区转移的局面。随着共建“一带一路”倡议持续推进,中西部地区交通物流与用能保障得到持续改善,承接加工贸易产业转移的能力得以加强。作为重要的木材资源国和中国林产品贸易伙伴,且同时作为“一带一路”沿线国家和区域全面经济伙伴关系协定(RCEP)的成员国,部分东南亚国家由于拥有着一定的造纸产业基础、制度建设相对完备、法律法规较为健全、开放程度较高、投资较为便捷,其逐渐成为可承接中国纸和纸制品特别是初级纸类产品加工贸易的重要角色。

4 推进纸和纸制品加工贸易发展的建议

4.1 促进纸和纸制品加工贸易产品结构升级优化

中国纸和纸制品加工贸易具有中国加工贸易普遍存在的整体发展不完备、精深加工技术落后、缺乏自主创新、产品附加值低、技术型工人数量不足等一系列问题。只有促进中国纸和纸制品加工贸易产品结构向资金、技术密集型发展,以及产品结构的不断升级,延长加工贸易增值链,提高加工贸易深加工结转比例,提高企业和产品的竞争力和附加值,才能引领纸和纸制品加工贸易在促进区域经济发展、推动利用外资、引进先进技术和科学管理等方面发挥积极作用。

4.2 持续深化纸和纸制品加工贸易产业向低梯度地区转移

随着纸和纸制品加工贸易的产业转移,国家应制定相应的产业转移配套措施,帮助企业熟悉和把握出口目的地的法律制度等营商环境,减少投资风险和不确定性;同时开展企业对外投资合作的扶持工作,如加大对外迁企业的金融支持和税收优惠,对企业在沿线国家购买或长期租赁林地、开展木材加工技术合作、进行前期森林资源规划调查以及项目实施所必需的基础设施建设等给予适当补助;协调国家开发银行等政策性金融机构加强信贷支持,完善融资担保机制,缓解中国境外林业企业贷款难等问题[12]。在政府层面,一方面要加强与“一带一路”沿线国家的政策交流和战略对接,实现与产业承接国的政治互信,达成合作共识,为产业转移提供良好的政策环境和投资安全保障;另一方面要强化产业转移的顶层设计,通过科学规划合理布局中国纸和纸制品加工贸易的对外转移,明确开展境外森林资源合作的重点和主攻方向,与承接国当地政府共同制定产能合作方案,并作好相关的规划衔接、政策协调、信息共享、协同监管等[13]。

4.3 拓宽纸和纸制品加工贸易市场范围

近年来,中美贸易摩擦给中国的全球产业链和供应链带来负面影响,向欧美发达国家过于集中的外贸市场,会使中国出口制造业面临产能和外部需求发展不平衡的矛盾。随着共建“一带一路”倡议持续推进,各个发展中国家的基础设施和产业体系建设逐渐完善,使纸和纸制品等基础原料领域蕴藏巨大的市场需求。因此,应合理利用这些外贸市场的增长空间,大力发展加工贸易,实施更大范围、更宽领域、更深层次对外开放,以在当前复杂多变的国际贸易形式下,充分发挥加工贸易在稳定外贸和外资、稳定产业链和供应链方面的突出作用。

参考文献

[1]

中华人民共和国国务院新闻办公室.《中国的对外贸易》白皮书[EB/OL].(2011-12-07)[2021-09-11].http://www.scio.gov.cn/ztk/dtzt/66/5/Document/1061067/1061067.htm.

[2]曾启.中国加工贸易的发展现状分析[J].智富时代,2019(7):104.

[3]MANOVA K,YU Z H.How firms export:processing vs.ordinary trade with financial frictions[J].Journal of International Economics,2016,100:120-137.

[4]段新云.环境规制对中国林纸产品贸易的影响[D].广州:华南农业大学,2018.

[5]陈苏.美国对中国纸制品出口反倾销的贸易替代效应研究[D].南京:东南大学,2017.

[6]赵晓迪.废纸回收利用对中国造纸产业碳减排的影响研究[D].北京:北京林业大学,2020.

[7]郝永利,周荃,薛宁宁.浅谈国内外废纸环境管理对比分析[J].再生资源与循环经济,2018,11(1):22-24.

[8]第八批废纸进口许可公示,审批为什么严格了?[J].福建纸业信息,2018(3):8-9.

[9]宫梦蝶,夏尔蔓,张怡晨,等.中国禁止进口废纸对造纸产业的影响:基于全球林产品贸易模型的分析[J].北京林业大学学报(社会科学版),2022,21(1):29-36.

[10]简析我国国内废纸供应格局[J].中国包装,2020,40(11):6.

[11]刘莹莹.出口退税政策与中国出口加工贸易的发展[J].财讯,2020(20):147.

[12]李静,荆涛.我国企业境外林业投资现状分析与建议[J].林业资源管理,2015(6):59-63,70.

[13]蒋宏飞,陈勇,张曦,等.“一带一路”背景下我国林产品加工业产业转移研究[J].林产工业,2022,59(12):58-63.