企业技术创新对公司绩效的影响研究

2024-09-19 00:00:00李彦胤贾芳

中国商论 2024年17期

摘 要:创业板市场作为资本市场的重要组成部分,为众多创新型企业提供了融资平台,促进了企业的快速成长。科技的不断进步带来了新的机遇和挑战,在竞争激烈的市场环境中,企业必须通过不断的技术创新才能实现可持续发展。因此,本文探究创业板企业技术创新在公司绩效中的影响具有重要意义。本文利用创业板上市公司2018—2022的数据,选取研发投入强度和专利申请数量进行了实证研究。研究发现:研发投入强度的增加有助于公司绩效的提高,而申请专利数量的增加会导致公司绩效下降。

关键词:创业板;技术创新;研发投入强度;专利申请;公司绩效

中图分类号:F259.23 文献标识码:A 文章编号:2096-0298(2024)09(a)--05

1 引言

创新作为国民经济发展的基石,是驱动人类社会发展的核心动力,人类社会的发展又依赖于技术革命的推动[1]。企业的创新能力是经济发展的重要驱动力,而创新是推动经济增长和提高生产力的关键因素[2]。近几年,我国政府在技术创新方面展现了前所未有的决心与力度,采取了积极的政策措施,加强对技术创新的支持力度。另外,随着市场竞争的加剧和技术进步的推动,企业本身也自觉加大了对研发和创新的投入,力求在激烈的市场竞争中脱颖而出。总的来说,技术创新的内部环境和外部环境都在不断优化和改善,为企业提供了更为广阔的舞台。企业积极引进高端人才、建立研发团队,通过自主创新途径,企业可以不断推出新产品、开拓新市场,提升企业的竞争力和绩效,这已成为提升企业竞争力的必要措施[3]。我国创业板市场上大多是一些高科技企业,大部分是坚持着以创新促进发展的理念,实现了可持续发展,技术创新能力整体较强。在创业板出现之后,这部分企业的发展更是如虎添翼,也更为这些企业插上了腾飞的翅膀,使其发展前景更加广阔。面对如此机遇与挑战并存的环境,为提升自身竞争力,创业板企业如何权衡利弊,加快创新投入是否对企业经营绩效产生影响是其应着重考虑的问题。本文以创业板上市公司为主要研究对象,以研发投入强度和专利申请数量为研究指标,通过实证研究证实,技术创新能力的高低对企业绩效的好坏有着直接影响。

2 理论分析与研究假设

企业绩效是衡量企业在经营活动中取得的成果和效果的指标。技术创新能力越强,代表着企业的竞争力越强,反之,技术创新能力越弱,代表着企业的竞争力越差。技术创新能够帮助企业不断提高其竞争力,因此企业是否可以重用利用技术创新提高企业绩效得到了较多的关注。1911年,熊彼特发表了《经济发展理论》,阐述了创新的概念和作用,并将其置于经济发展的核心位置,自此关于技术创新与企业绩效的研究便不断涌现。大多数专家均认可技术创新可以促进企业不断进步的观点,技术创新能够显著提升企业的竞争力和绩效。Shen(2019)和Jamel(2020)对企业研究投入对企业竞争力的影响进行了实证研究,结果表明,企业研发投入与企业竞争优势的增加呈正相关趋势,研发投入越多的企业竞争力就越强,还可促进企业更好更快发展[4-5]。刘云等(2020)以创业板高新技术企业为研究对象,对企业研究投入对企业绩效的影响进行了深入分析,结果表明,研发投入越多,企业绩效越好[6]。季玲娜和张英明(2023)以2017—2021年创业板上市公司为样本,实证研究发现企业适当加大研发投入强度能够提升其绩效水平[3]。不过也有专家认为技术创新与企业绩效无关,他们则指出技术创新不一定能促进企业绩效的提高,甚至会导致企业亏损。王华和陈进(2020)选取创业板企业作为研究对象,其得出的结论是研发投入对市场绩效有一定的正向影响,但对企业绩效有负向影响[7]。赵毅等(2021)对企业研究投入对企业绩效的影响也进行了深入分析,他们发现,企业的研究投入必须从企业本身的实力出现,不恰当的投入反而不利于企业绩效的增长[8]。金逸雯(2023)认为对于创业板企业而言研发投入对企业绩效当期以及滞后一期产生的影响是负相关的[9]。对于上述不同研究结果,本文认为主要原因是在探究技术创新与企业绩效之间的关联时,未充分考虑到企业的不同实际情况。因此,本文在前人研究的基础上,将技术创新细分为研发投入强度(Input)和专利申请数量(P)两个方面,以托宾Q来衡量企业绩效(TobinQ),更好地厘清技术创新对企业绩效的影响作用。

据此,本文提出假设:

在企业实力、资源、市场等条件一致的情况下,技术创新能力越强的企业,绩效会更好。

3 研究设计

3.1 样本选择与数据来源

2018—2022年是创业板经历显著变革和快速发展的阶段。随着政策法规的完善、市场化程度的提高以及注册制的实施,创业板市场正在逐步成熟,并为更多的公司提供了融资和发展的机会。为确保研究数据的真实、可靠,研究结果能够代表整个研究对象的特征和情况,此次研究以2018—2022年的创业板上市公司为研究对象,并根据筛选标准对初始样本进行了筛选,主要有以下几点:

(1)不考虑ST类公司,这类公司可能存在如财务困难、违规行为、经营亏损等财务问题,从而影响到结果的准确性;

(2)不考虑金融、保险类公司,金融和保险类公司因其特殊的经营模式和财务结构,被排除在研究范围之外,避免行业特性对研究结果的影响;

(3)不考虑财务数据不全的公司,避免因数据缺失造成结果不准确;

(4)使用Winsorize缩尾处理方法,将数据的上限设为数据的99%分位数,将数据的下限设为数据的1%分位数,对极端值进行剔除,上下限分别为1%和99%,最终得到4170个样本观测值。另外,使用稳健标准误修正方法,对标准误进行调整,得到修正后的标准误,修正后的标准误能够更好地反映模型中异方差的影响,从而提供更准确的统计推断结果。此次研究中的数据主要来源于国泰安数据库。

3.2 变量定义与测量

3.2.1 被解释变量

公司绩效(TobinQ)。公司绩效是指评估和衡量一个公司在特定时间段内的整体表现和业绩,直接体现了公司的运营情况、公司实力、市场地位等。企业绩效水平的高低可以从短期绩效、长期来综合考虑,不仅需要考虑短期内的经营成果,还应关注长期的持续发展和价值创造能力。因为技术创新是一个周期较长的动态过程,短期内很难充分说明情况,所以此次研究将借鉴周贻和张伟(2022)[10]的研究,从长期绩效出发,通过TobinQ值评价企业绩效。TobinQ值能够衡量企业绩效的指标,能够反映其他相关指标是如何对企业绩效进行影响,不仅包含了企业当前的财务状况和经营成果,还反映了市场对企业未来盈利能力的预期,能够全面综合反映出企业相关资产的市场价值以及投资者对企业的信心。这一变量的选择有助于更深入地理解企业绩效的形成机制。

3.2.2 解释变量

技术创新。吴佳倩(2021)[11]指出,技术创新并非一蹴而就的简单过程,而是指通过引入新的技术、方法或思维方式来改进产品、服务或生产的过程,是一个持续的、不断演进的活动,单一静态的衡量方式无法完全捕捉和反映其复杂性和独特性。所以需要综合考虑创新投入和产出这两个维度来评价企业的技术创新水平。创新投入是衡量企业在技术创新活动中所投入的资源,包括研发资金、人员、设备等,它反映了企业对技术创新的重视程度和支持力度。创新产出则是这些投入所带来的实际成果,如新产品、新技术的开发,专利申请和授权数量,以及由此带来的市场效益等。

结合以往的经验,此次研究以研发投入强度(Input)来评估技术创新投入。研发投入强度能够直观地反映企业在技术创新方面的投入力度和重视程度,是衡量企业创新能力的重要依据。考虑到企业规模的不同,研发投入方面也会存在着较大的差异,不具备可比性,所以此次研究将参考冯根福(2008)[12]研究中所用到的方法,可以通过计算公司年末披露的研发支出与公司总资产的比值,来衡量企业的研发投入强度。这一指标不仅能够反映企业对技术创新的重视程度,还能够揭示企业在技术创新方面的战略规划和执行能力。

以申请专利数量(P)来评估技术创新产出。因为企业发明专利数量是一个客观的指标,且可以通过明确的计数来衡量,而且能够直接反映企业在技术创新方面的实际成果和贡献。通过专利的申请和授权,企业能够保护其创新成果,进一步推动技术的商业化和产业化。另外在顾夏铭(2018)[13]、朱冰(2018)[14]的研究中,采用专利数量来衡量技术创新产出已经被证实为一种有效的方法,因此此次研究也将选择申请专利数量(P)作为技术创新产出的评估指标,通过计算公司年末披露的专利数量的自然对数来衡量。

3.2.3 控制变量

公司绩效的高低是受到各种因素综合影响的结果,不仅仅依靠技术创新。除了这一因素外,公司规模、营业收入增长率、总资产周转率和资产负债率等控制变量同样对公司绩效产生着不可忽视的影响。所以在建立模型进行实证分析时,需要排除其他因素对研究对象的影响,引入相关的控制变量,更准确地进行因果推断,揭示技术创新有公司绩效之间的因果关系,提高研究的可靠性和可解释性。根据以往对公司绩效的研究经验,公司规模是影响绩效的重要2868da24eb40a0455b3a69b15d74f38d30cc08ec6a011c8cb50b47caeb75afe5因素之一。大型公司往往拥有更多的资源和更强的市场竞争力,能够承担更多的研发投入,从而可能实现更高的绩效。然而,规模过大也可能导致管理效率下降和运营成本上升,对绩效产生负面影响。在模型中引入公司规模这一控制变量,有助于更准确地评估技术创新对公司绩效的净效应;营业收入增长率反映了公司的成长速度和市场扩张能力。高增长率的公司通常意味着其产品或服务在市场上具有较强的竞争力和吸引力,这有助于提高公司绩效。然而,过高的增长率也可能带来资金链紧张、管理难度加大等问题,对绩效产生不良影响。控制营业收入增长率的影响,有助于更准确地评估技术创新对公司绩效的贡献;总资产周转率和资产负债率分别反映了公司的资产运营效率和财务风险水平。总资产周转率越高,说明公司的资产利用效率越高,有助于提升绩效;而资产负债率则衡量了公司的债务水平和偿债能力,过高的资产负债率可能增加公司的财务风险,对绩效产生负面影响。在模型中纳入这两个控制变量,能够更全面地考虑公司运营和财务状况对公司绩效的影响。因此,本研究在进行模型构建时纳入了公司规模(Size)、营业收入增长率(OIGR)、总资产周转率(TAT)和资产负债率(Dar)等指标。

3.3 研究模型

为探究公司绩效是否与研发投入强度和申请专利数量有关,此次研究构建的模型如下所示:

TobinQ=β0+β1Input/P+β2TAT+β3βOIGR+β4Dar+β5 Size+ε

其中,β0代表常数项;ε代表随机误差项。

4 实证分析

4.1 描述性统计分析

本文采用回归样本的描述性统计分析,包括样本量、均值、标准差、最小值和最大值,最终结果如表2所示。

首先,公司绩效(TobinQ)的均值为2.260,显示出创业板上市公司整体绩效表现良好;然而标准差为1.400,最大值13.323远高于最小值0.958,表明不同公司之间的绩效存在显著的差异。这表示在我国的创业板市场中,不同的公司绩效也不尽相同,且有着较大的差异,但普遍绩效较好。

其次,研发投入强度(Input)的均值为6.076,显示出创业板企业在研发方面的投入力度相对较大;最大值3.397略高于最小值0.001,这仍表示创业板企业在研究投入上的策略存在一些差异,一部分企业可能比较重视研发,投入大量资源,而另一部分企业则可能相对保守。

最后,专利申请数量(P)的均值为2.130,显示出创业板企业在技术创新产出方面表现活跃;最大值5.649较最小值0.000之间的差距虽然较小,但仍表明不同企业在专利申请方面的策略有所不同。一些企业可能更加注重知识产权的保护和专利申请,而另一些企业则可能更注重技术的实际应用和市场推广。

综合来看,这表示企业的技术创新产出数量方面存在一定的差距,但整体来说数量均较多。所收集的样本数据基本能够满足后续分析,能够体现出我国创业板企业的整体特点。

4.2 相关性分析

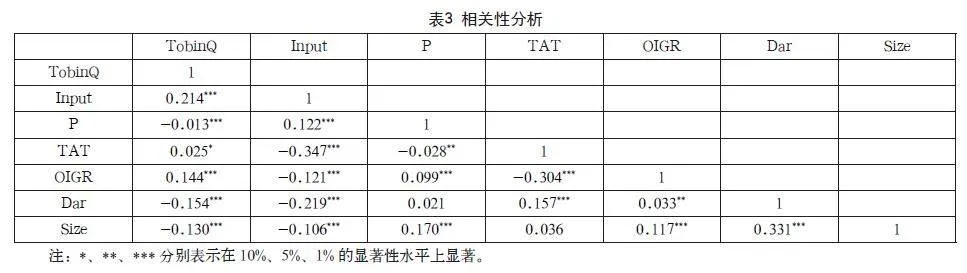

如表3所示,根据此次研究的主要被解释与解释变量的相关性分析结果可知,研发投入强度(Input)和申请专利数量(P)与企业绩效(TobinQ)之间均存在显著相关性。另外,各自变量之间的线性关系较弱,相关系数较小,说明这些自变量受其他因素的影响较小,不存在多重共线性。

4.3 回归分析

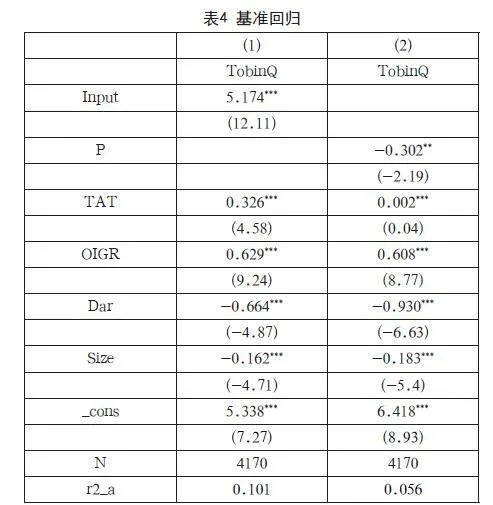

从表4的数据可以看出,研发投入强度和申请专利数量这两个关键变量对公司绩效具有显著影响。其中研发投入强度对公司绩效具有正向影响,并且在1%的显著性水平上是显著的,这说明当企业在研发方面的投入越高时,其绩效表现也越好,这一发现强调了研发投入在推动企业发展和提升市场竞争力中的重要作用;申请专利数量对公司绩效有负向影响,并在5%的显著性水平上是显著的,这说明当企业申请的专利数量增加时,其绩效可能会下降。这一结果说明,在追求专利申请数量的同时,必须注重专利的质量和技术的实际应用价值,避免盲目追求数量而忽视实际效果,本文假设部分得证。

综合以上分析,本文的部分假设得到了实证支持。研发投入强度的正向影响证实了技术创新对企业绩效的积极推动作用,而申请专利数量的负向影响则提醒我们在技术创新过程中要注重专利的质量和实用性。这些发现为企业制定研发战略和专利申请策略提供了重要的参考依据,有助于企业更加科学、合理地配置资源,提升技术创新能力和市场竞争力。

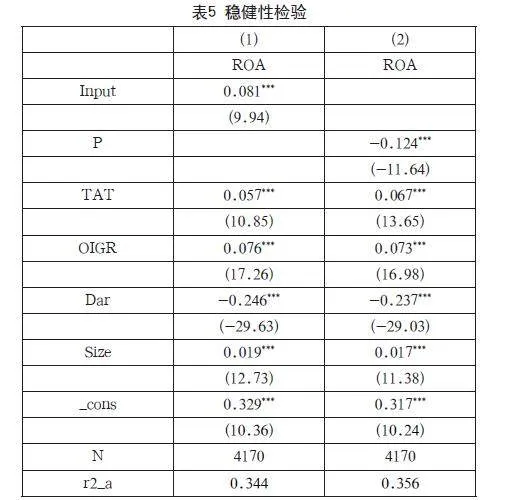

为了确认结果的稳健性,本文对被解释变量进行了替换,将其替换为ROA后重新回归,得到了如下回归结果:

根据表5回归结果可知,我们可以清晰地看到各变量的正负性以及显著性大体上与前文的主回归保持一致,这一发现进一步证实了本文所提出的研究假设和结论的稳健性与可靠性。具体而言,研发投入强度依然对公司绩效具有显著的正向影响,这表明增加在技术创新方面的投入能够有效提升公司的绩效水平。同时,专利申请数量对公司绩效的负向影响也再次得到验证,这提醒我们在追求专利申请数量的同时,更应注重专利的质量和技术的实际应用价值。此外,表5中其他控制变量的表现也与前文主回归中的结果相符,进一步增强了回归结果的可靠性。这些控制变量在模型中起到了重要的调节作用,以更全面地理解各变量之间的关系。

综上所述,通过对比表5回归结果与前文主回归的结论,我们可以得出结论:本文的回归结果是稳健可靠的。

5 结语

本文以2018—2022年创业板上市公司为研究对象,构建了模型并进行了回归性分析,根据结果可知:

(1)研发投入强度对公司绩效有正向影响。这一结果揭示了技术创新在现代企业中的核心地位,同时这也表明增加研发投入,特别是在技术创新方面的投入,能够有效推动企业的技术进步和产品升级,显著提升公司的绩效。这一结论与许多先前的研究结果相一致,再次印证了技术创新在推动企业发展中不可或缺的作用。通过不断加大研发投入,企业不仅能够巩固和提升自身的竞争优势,还能够在激烈的市场竞争中占据更为有利的地位,实现可持续发展,强调了技术创新在现代企业中的重要性。

(2)申请专利数量对公司绩效有负向影响。这可能是因为申请专利的数量并不能完全反映公司的技术创新能力和市场价值。过多的专利申请可能意味着公司在技术研发上的投入过于分散,或者专利的质量不高。一方面,过多的专利申请可能意味着公司在技术研发上的投入过于分散,缺乏明确的研发方向和重点。这样的投入方式可能导致公司难以形成具有市场竞争力的核心技术,从而影响公司的长期竞争力。另一方面,专利申请数量的增加并不一定意味着专利质量的提高。如果公司过于追求专利申请的数量,而忽视了专利的实用性和创新性,那么这些专利可能无法为公司带来实际的经济利益,甚至可能增加公司的维护成本。

基于以上结论,本文提出以下建议:

(1)创业板上市公司应加大在研发方面的投入,提升公司的技术创新能力,以促进公司绩效的提升。在当前的竞争环境下,技术创新已成为企业持续发展的关键因素。加大研发投入,不仅有助于企业开发出更具市场竞争力的新产品和服务,还能提升企业的运营效率和管理水平,从而为企业带来更为丰厚的回报。因此,创业板上市公司应充分认识到研发投入的重要性,制定科学的研发策略,加大投入力度,确保技术创新能够成为推动公司绩效提升的强大动力。

(2)创业板上市公司在加大研发投入的同时,也应注重专利的质量和技术的实际应用价值,提高回报率,避免过度追求专利申请数量而忽视实际效益的短视行为。专利作为技术创新tJTxy4MDD2H1iHn2hxAexd0GKfJbRwD6Ddlkhqs/m4I=的成果体现,其质量直接决定了企业的技术竞争力和市场地位。因此,公司应建立严格的专利审查机制,确保所申请的专利具有高度的创新性和实用性,能够为企业带来实实在在的经济利益。同时,公司还应关注技术的实际应用价值,将研发成果与市场需求紧密结合,确保研发成果能够转化为具有市场竞争力的产品或服务。公司通过不断优化研发流程,提高研发效率,降低研发成本,可以进一步提升研发回报率,实现技术创新与经济效益的双赢。

总之,技术创新是推动创业板上市公司发展的重要动力。公司应加大对技术创新的投入和支持力度,不断提升自身的技术水平和市场竞争力。

参考文献

张蕊.创业板企业技术创新对财务绩效的影响研究[D].大连: 大连海事大学,2022.

张怿盈.企业技术创新对企业绩效的影响研究: 以创业板企业为例[J].商展经济, 2023(19):153-156.

季玲娜,张英明.创业板上市公司研发投入与企业绩效关系研究[J].生产力研究, 2023(1):136-140.

Shen X.Has Financial Marketization Reform Promoted Innovation?—An Empirical Test Based on Mediation Effect[J].Open Journal of Social Sciences,2019,7(4):160-177.

Jamel C.Innovation and Financial Performance in Manufacturing Companies:An Empir-ical Study Tunisian[J].Journal of the Knowledge Economy,2020,12(4):1870-1890.

刘云,马志云,张孟亚,等.研发投入对企业绩效的影响研究: 基于中关村高新技术企业的实证分析[J].中国科技论坛,2020 (12):67-75+85.

王华,陈进.不同市场化程度下研发投入对企业绩效的影响[J].技术与创新管理, 2021,42(4): 447-453+469.

王楠,赵毅,丛继坤,等.科创企业研发投入对企业成长的双门槛效应研究[J].科技管理研究,2021,41(11):131-138.

金逸雯.企业研发投入,高管薪酬粘性与创业板企业绩效关系研究[D].南京: 南京信息工程大学,2023.

周贻,张伟.技术创新对企业绩效影响的实证检验[J].统计与决策,2022,38 (17): 170-174.

吴佳倩.创业板科技型企业公司治理对技术创新影响的实证研究[D].株洲: 湖南工业大学, 2021.

冯根福,温军. 中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济,2008,9(7):91-101.

顾夏铭,陈勇民,潘士远.经济政策不确定性与创新: 基于我国上市公司的实证分析[J].经济研究,2018,53(2):109-123.

朱冰,张晓亮,郑晓佳.多个大股东与企业创新[J].管理世界,2018, 34(7): 151-165.